米国証券取引所の開設と市場監視機能のアウトソーシング

志馬 祥紀(帝塚山大学経済経営学部教授/当研究所客員研究員)

1 はじめに

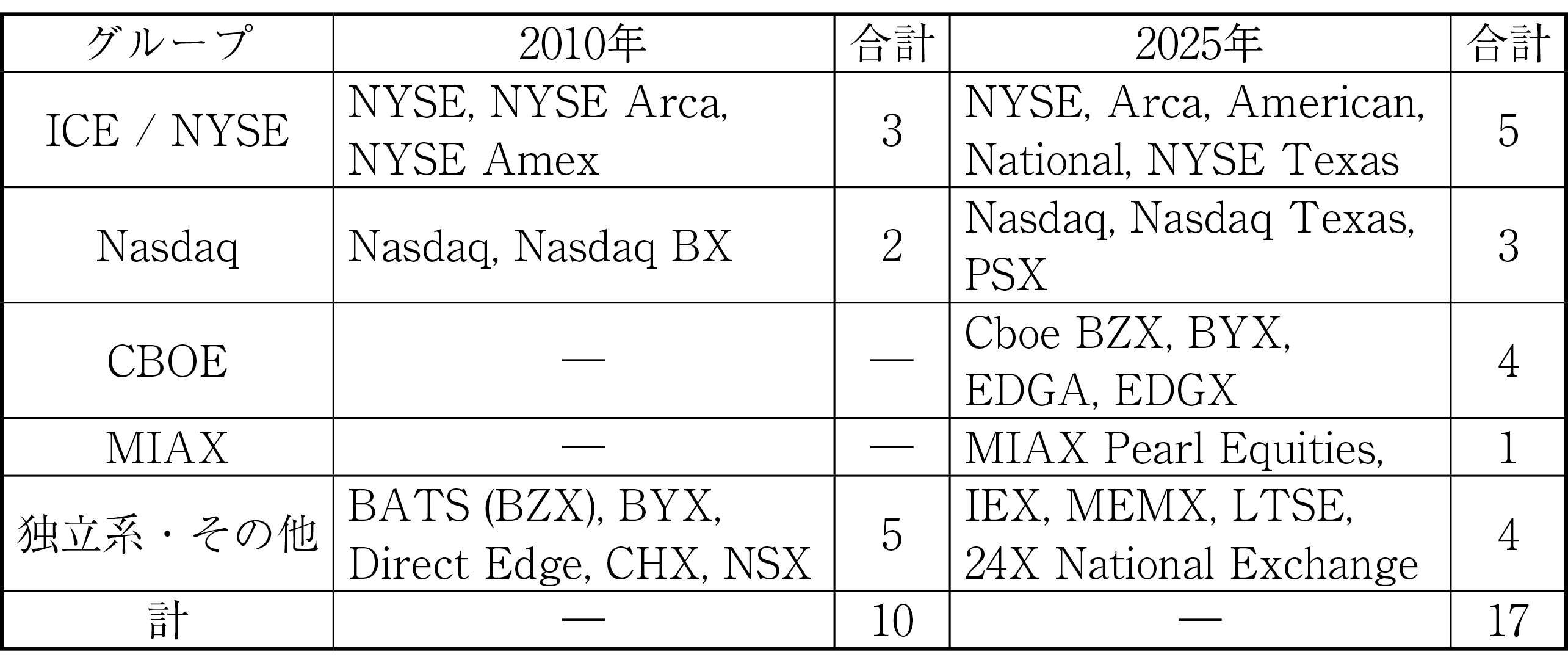

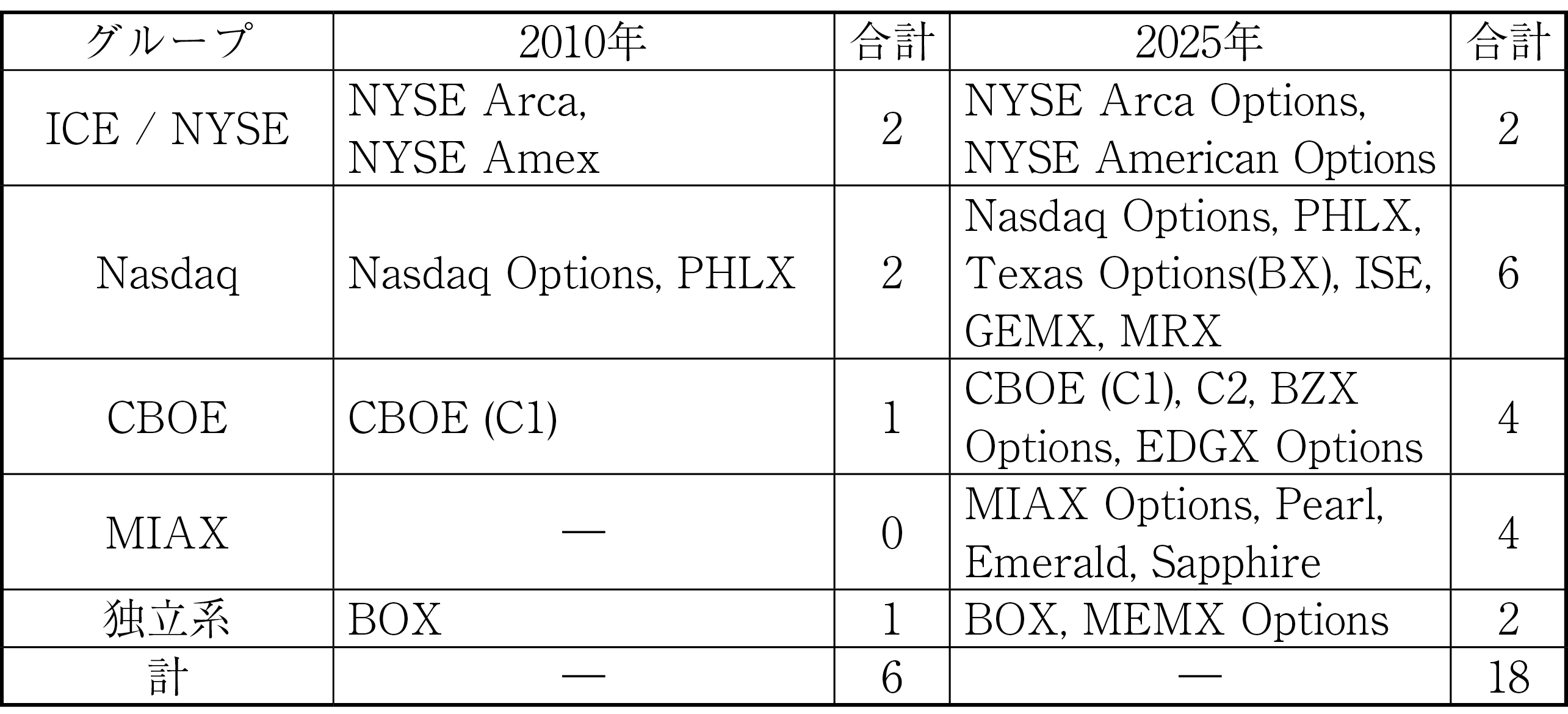

米国の証券取引所、いわゆる株式取引所及びオプション取引所の数は、近年拡大している。2010年1月と2025年12月末時点の主要な取引所を属する取引所グループ別にリストアップすると図表1及び2のようになる。

図表1 株式取引所

図表2 オプション取引所

2010年1月に株式取引所は10、オプション取引所は6か所であったものが、2025年12月には株式取引所は17、オプション取引所は18か所となる(なお算定に際しては、各時点で取引が開始されているものに限定。公表された開設計画を含めると、取引所の数は更に拡大する)。

2010年時は主要3グループ(NYSE、Nasdaq、BATS/Direct Edge)が中心であったが、その後の取引所グループの再編、MIAXグループの参入、2025年にはMEMXやIEXといった新規取引所の設立等が進んだ。とりわけ新規参入取引所には「長期投資を対象」(MEMX)、「HFT(高頻度取引)を意識した遅延措置を設定し、一般的な投資家を保護」(IEX)等、既存の取引所にみられなかった特徴を備えたものがある。

オプション市場は細分化が進んでおり、取引所数は2010年の6か所から、2025年末には18か所に増加した。

これら取引所は株式市場・オプション市場を開設・運営すると同時に、1934年証券取引所法(Securities Exchange Act of 1934)の下で、自主規制機関(Self-Regulatory Organization、以下SRO)として会員証券の監理や市場監視等の自主規制業務の執行義務が存在する。

本稿が取引所の増加に注目するのは、取引所開設に際して、自主規制機能の取り扱い状況が一般的に知られていない点にある。株式会社形態を有する取引所にとって、自主規制機能の維持はコスト要因であり、新規参入した取引所が独立してその自主規制機能を発揮しているとは考えにくい。言い換えれば、取引所数拡大の背景には、何らかの形で自主規制に関する業務コストを低下させる制度の存在が考えられる。これは逆の立場、すなわち取引所に加盟する会員ブローカー側から見ても同様であり、取引所の増加がブローカーによる規制コストの拡大(例:同一資料の複数取引所への提出等)に繋がらないようにする等、一定の制度上の配慮があると思われる。

そこで本稿では、NYSEやNasdaqといった伝統的かつ大規模な取引所とは異なり、比較的新しく小規模な取引所が、証券取引所法の求める自主規制機能の維持状況について制度的な視点から説明する。

なお、株式取引所及びオプション取引所は、米国では共に証券取引委員会(以下SEC)の監督下にあり、規制内容も共通する点が多い。ついては株式取引所を中心に説明し、オプション取引所の特徴については別記する。

2 自主規制について

(1)本稿における自主規制

本節では、自主規制機能の維持活動を行う自主規制機関とその活動内容について、簡単に説明する。

自主規制機関とは、その専門性を活かして、詳細な規制を規定し、市場及び市場参加者を監視する組織である。

有価証券市場で取引される証券の種類は多様であり、その取引手法も多岐にわたる。このような証券市場を、法律や政省令だけで規制していくことは困難であり、市場の現状や実務を熟知する者が、その専門的な知見を活用し、自ら規則を設定し運用する自主規制が必要となる。当該見解に基づき、自主規制は、公的規制と共に、車の両輪のように機能していくことが求められてきた。そのため、自主規制機関である取引所や証券業協会が定める規制は、法律・政令を補完するものと位置付けられている(取引所の自主規制機能が確立する過程については二上(2001)を参照)。

自主規制機能を考えるために、例として我が国の自主規制機関の活動業務を概説する。

証券市場に関する自主規制機関を大別すると、証券取引所と証券業協会がその代表であり、機構や規制内容の基本は金融証券取引法に定められている。両者は、目的や対象組織に応じて、異なる自主規制業務を担当している。

例えば証券取引所は市場開設者として、取引の安全性・透明性を確保するために、会員証券会社を対象とする、売買監理・審査業務(相場操縦やインサイダー取引を防ぐための会員証券会社の売買審査)や考査業務(財務の健全性や各種法律規制等の順守状況の検査)を行っている。

また投資家保護の観点から、上場企業の「品質管理」として上場審査・上場管理業務(上場会社のガバナンスや財務の健全性の確保、情報開示)を行っている。

一方、証券業協会は、全証券会社(協会員)を対象に、協会員による顧客の投資勧誘、顧客の管理・内部管理規制の制定、協会員と顧客間の紛争処理等に加えて、公社債市場の整備、株式等の取引所外取引の制度整備・運営を行っている。

このように証券市場における「自主規制」の範囲は多様多岐である。また環境の変化と共に、その役割や在り様は変化している。本稿において「米国における自主規制」全体を論じることは困難である⑴⑵。ついては取引所における自主規制、中でも市場監理業務に関する内容を中心に取り挙げる。

(2)米国における自主規制の歴史的概要

自主規制は米国証券業界における規制上重要な役割を果たしており、証券会社はSROへの加盟が義務付けられている。SROは加盟会社に対する基準設定、検査実施、規則を執行する⑶⑷。

米国証券業界の自主規制の歴史は古い。初期の証券業界は州法に緩やかに規制されるのみであった。自主規制のはじまりとして、1792年のニューヨークの証券会社がすずかけ協定(Buttonwood Agreement)として知られる証券会社間の取り決めを締結、その結果誕生したニューヨーク証券取引所(以下NYSE)の例が有名である。

NYSEや他の証券取引所が発展するにつれ、取引慣行は取引所規則として正式なものとなった。1817年には定款が採択され、NYSEはその後、会員及び上場企業を規制する一連の規則(会員の財務責任規則、上場企業の登録及び財務報告規則を含む)を制定、更に1820年には詳細なNYSE細則が採択された。

取引所が自主規制機関として連邦政府に正式に認められたのは、1929年の株式市場の暴落や、1934年のペコラ公聴会で明らかになったニューヨーク証券取引所の価格操作に関する調査の失敗等の後である。証券取引所法第6条において、議会は取引所の規制的役割を認め、NYSEを含む全証券取引所に対し、SECへの登録、SROとしての活動の義務付けを行った。

1929年の株式市場の暴落は、店頭(以下OTC)証券会社の社会的評判にも深刻な打撃を与えた。1933年にOTCディーラーは、集団イメージを向上させるために、業界のベストプラクティスを公布する投資銀行業委員会(Investment Banking Code Committee、以下IBCC)を結成した。1936年にはIBCCの後継として、投資銀行の著名なグループである投資銀行会議(Investment Banking Conference、以下IBC)が設立され、全国的な業界団体として活動した。しかしこれら団体は強制力に欠け、組織への参加も任意であったことから、十分な自主規制活動には至らなかった。

IBCC及びIBCの経験を経て、SECと業界関係者は、OTC市場の自主規制の遂行には法的な地位に基づく業界団体の必要性に合意した。最終的に、1938年にマロニー法により証券取引所法が改正され、新たに全米証券協会(NASD)が設立された。

その後、証券市場における自主規制の在り方については、市場の変化と並行して議論されているが、大きなトピックとしては、金融取引業規制機構(Financial Industry Regulatory Authority、以下FINRA)の誕生が挙げられる。FINRAは、SROの全米証券業協会(NASD)と、NYSEの自主規制部門NYSEレギュレーションが2007年に統合、発足したSROである。

3 自主規制機能に関する法制度、取引所による自主規制機能のアウトソーシング

結論から言えば、米国では自主規制機能(とりわけ取引所の自主規制)は、個々のSROが外部にアウトソーシング可能な制度となっている。本節では、取引所による自主規制機能のアウトソーシングを可能とする法制度について説明する。

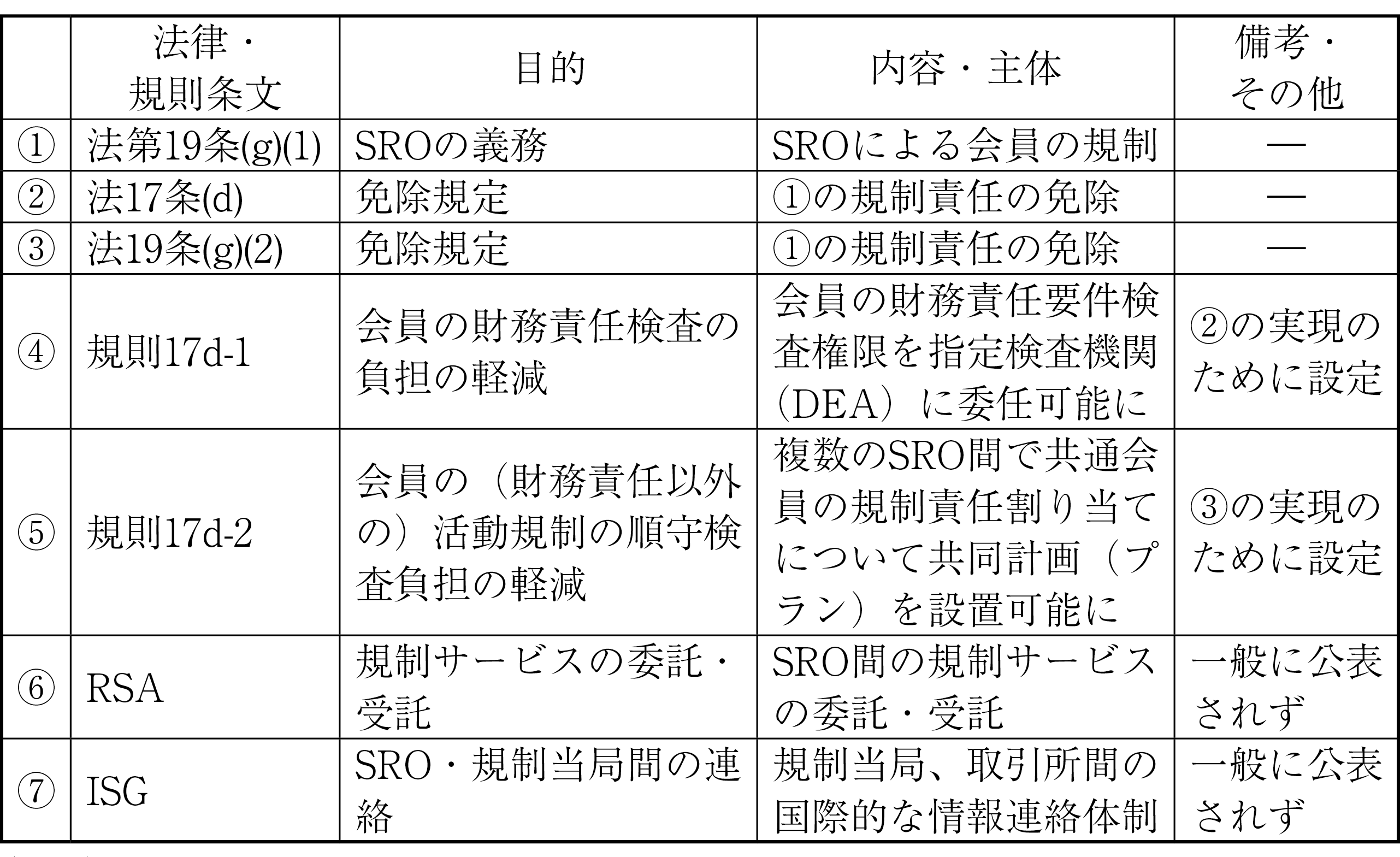

(1)法19条(g)(1)

証券取引所法第19条(g)(1)項は、国法証券取引所または全国証券業協会であるSROに対し、その会員及び会員に関連する者に規制(同法、同法に基づく規則、SRO規則の順守状況等)の検査を義務付けている。ただし同条には、同法第17条(d)または第19条(g)(2)の下で、SROの責任を免除する条項がある。

図表3 規制業務に関する主な法律・契約

同免除措置が無ければ、個々のSROは法的義務に従い、複数のSROの会員資格を保持する証券会社(共通会員)に対し検査を行う必要があり、共通会員及び関連する全てのSROに不要な負担を強いることになる。

(2)法17条(d)(1)

法第17条(d)(1)は、複数のSROの共通会員に対する不要な多重検査、重複する規制の排除を目的としている。

同条は、共通会員について、SECが規則または命令によって、SROの規制報告書の受領、適用される法令、規則、規制の遵守状況の調査及び遵守の強制、またはその他の特定の規制機能の実施の責任の軽減を認めている。SECは同法を施行するため、次節で述べる規則17d-1及び規則17d-2を採択した。

(3)規則17d-1

規則17d-1は、SECに対し、単一のSROを指定検査機関(以下DEA)として指名し、規制(同法、SEC、SRO規則)の課す財務責任要件について、共通会員の遵守を強制し、その遵守状況の検査権限を与えている。

SROが共通会員のDEAに指名された場合、その共通会員が所属する他の全SROは、当該企業が適用される財務責任規則への遵守状況を検査する責任が免除される。

(なお、規則17d-1は、SROが共通会員に対し、販売慣行、トレーディング活動及び慣行を含む財務責任以外の事項を規定する連邦証券法の規則及び条項への遵守状況を検査する義務を免除するものではない)。

(4)規則17d-2

SECは、SROが共通会員に対し、販売慣行、トレーディング活動及び慣行を含む財務責任以外の事項を規定する証券取引法の規則及び条項への遵守状況を検査する義務、及びその他の分野における規制の重複に対処するため、規則17d-2を採択した。

規則17d-2は、SROが共通会員に関する規制責任の割り当てについての共同計画の提案を認めている。

規則17d-2(c)に基づき、SECは、適切な通知及び意見の提供を行った後、計画が適切と判断した場合(=公共の利益及び投資家の保護のために必要または適切であり、SRO間の協力及び調整を促進し、ナショナル・マーケットシステム及び全米清算・決済システムの発展に対する障害を取り除き、促進し、法律の第17条(d)に定められた要因に準拠していると判断した場合)、同計画の有効性を宣言できる。規則17d-2に従って提出された計画を委員会が承認すると、規制責任を割り当てられたSRO以外のSROは規制責任から解放される。

(5)規則17d-2に基づく規制責任者割り当て計画例

例として、FINRAとNasdaq PHLX. LLC(以下PHLX)間の規則17d-2に基づく規制責任の割り当て計画を示す。

2023年11月17日、FINRAとPHLXは、2023年11月12日付で規制責任の割り当て計画をSECに提出した。同計画は2023年12月7日にコメント募集のために公表、その後発効した(SEC(2024))。

当該計画は、PHLXとFINRAの共通会員企業に関する規制の重複削減を目的としている。同計画に従い、FINRAは共通会員に対し、特定の適用される法律、規則、規制に関する審査と執行の責任を負う。

ただし、共通会員がPHLX上の取引に関連して調査の対象となった場合、PHLXはその裁量において、当該案件について同時に管轄権及び責任を行使できる。

PHLXは、PHLX市場に関わる取引活動や慣行に関して、監視、審査、調査、執行の全責任を保持する。これには、PHLXに適用される関連者規則(共通規則ではない登録規則)に従った登録、法の規則17d-1に従ったDEAとしての義務、共通規則ではないPHLX規則が含まれるが、これらに限定されるものではない(PHLXのSROとしての規制権限は消えない)。

(6)オプション市場における17d-2関連状況

オプション取引所は、オプション市場に関する17d-2計画(プラン)の対象者である。

17d-2計画の一つに「オプション関連販売実務慣行計画(Options-Related Sales Practice Matters Plan)」が存在する。同計画は、複数のSROの共通会員の規制の重複を削減するため、オプション取引所間で、オプション販売実務規則の監視及び執行に関する規制責任を一取引所に集約する制度である。

オプション関連販売実務慣行計画の下では、対象となるオプションに関連した販売実務規則の監視及び執行、ならびに共通会員の関係者によるオプション関連の顧客苦情及び解雇の調査を担当するオプション取引所は、当該企業の指定オプション検査機関(DOEA)と呼ばれる。

上記の他にも、複数ある計画の一つに「オプション関連市場監視計画(The Options-Related Market Surveillance Plan)」が存在する。同計画は、オプション取引所が参加しており、特定のオプション関連市場の監視事項について監視、調査、執行に関する規制責任をオプション取引所間で配分することにより、共通会員に対する規制の重複を削減することを目的としている。

同計画に基づき、オプション取引所の共通会員には指定オプション監視規制機関(以下DOSR)が割り当てられる。DOSRは、当該共通会員による特定の口座に関する適用可能な共通規則の遵守に関する規制責任を負う。

共通会員にDOSRが割り当てられると、当該共通会員が所属する他の全オプション取引所は、計画に従い、当該共通会員に対する規制責任から免除される。

なおオプション関連市場監視計画は、具体的には特定の責任をFINRAに割り当てている(SEC(2007))。

(7)規制サービスに関する契約(RSA)

SROは、17d-2計画に加えて、規制の重複を避ける等の理由から規制サービス契約(Regulatory services Agreement、以下RSA)を活用している。

RSAは、2つ以上のSRO間で締結される契約であり、片方のSROが、報酬と引き換えに、市場監視、金融監視、検査、調査、懲戒処分等の規制サービスを、他方のSROに代わって実施することに同意する。RSAの詳細は通常、公開されていない。

17d-2計画とは異なり、RSAの存在は、SROに代わって実施される規制サービスの契約を締結するSROが、会員を監督する法定義務を免除しない。SROは規制サービスを提供するSROを監督する責任を負う。

(8)(参考)オプション取引に関する規制の委託コスト事例

以下の詳細はSEC(2025)による。

2025年7月1日、SROであるNasdaq LLCはグループ傘下の取引所、Nasdaq Opitons Market(以下NOM)がオプション規制手数料(Options Regulatory Fee、以下ORF)の変更を決定、SECに通知したと発表した。

背景としては、まずNOMは規制業務をRSAに基づきFINRAに委託している⑸。

NOMは会員によるオプション取引について、ORFを徴収している。

2025年の内容は、NOMが、2025年8月1日よりORFを一契約あたり0.0014ドルから0.0005ドルに引き下げるもの。

NOMは理由として、FINRAとの規制サービス契約(RSA)手数料の引き下げを挙げている。興味深いのは、NOMが続いて述べた以下の理由である。

「現在、NOMはORFとして徴収された収益(ORF規制収益)については、その他の規制手数料・罰金と合計して、オプション規制にかかる費用を超過しないよう配慮している。

ORF規制収入は、NOMのその他の規制手数料および罰金と合わせて、取引所が会員顧客のオプション取引の監督および規制に要するオプション規制費用を回収することを目的としている。

参加者がNOMにおいてオプション取引を実行した場合、ORFはその参加者に対して課金・徴収される。

NOMはORFから徴収される収益(「ORF規制収益」)を監視し、その他の規制手数料および罰金と合わせてオプション規制費用を超えないようにしている。費用がオプション規制費用とみなされるかどうかを判断するにあたり、NOMはすべての費用を精査し、当該費用と規制機能との間に関連性があるかどうかを判断する。取引所は、懲戒事案に関連して取引所が徴収した罰金がオプション規制費用を相殺しているよう留意している。

NOMは、ORF規制収入が取引所のORF規制費用を下回るようにORFを設計した。これは、他の規制手数料および罰金と合わせてORF規制費用を超えないことを保証するためである。

これは、規制手数料は規制目的に使用され、取引所の事業運営を支援するものではないというSECの見解と一致している。

しかし、上述のようにORF規制費用とORF規制収入(ORFからの収入、その他の規制手数料および罰金を含む)を検討した結果、取引所は、ORFを削減しない限り、ORF規制費用を超えるORF規制収入を徴収する可能性があると判断したこと、そして、NOMは、FINRAとの改正されたRSAによる費用削減を考慮した結果、ORFの金額を取引の片側毎に0.0014ドルから0.0005ドルに引き下げることが合理的かつ適切と考えた。」

このように、自主規制に関する収入を、利益項目の要因とせず中立的な収入として扱う姿勢は、大変興味深い。

(9)(参考)RSAの事例(CBOE-FINRA)

シカゴ・オプション取引所(以下CBOE)及びC2オプション取引所(以下C2)は、2014年12月22日、FINRAとの規制サービス契約締結を発表した(CBOE(2014))。

CBOEとC2はFINRAと複数のRSAを締結し、両取引所の規制業務の大部分をFINRAが担う。併せて全米オプション取引所におけるインサイダー取引の監視・調査連携の促進機関であるオプション規制監視機構(ORSA)の規制業務をFINRAに委託した。

合意成立後、CBOE及びC2の規制サービス部門、オプション取引の監視をサポートするシステム開発部門職員がFINRAに移籍した。

なお、合意締結後も、CBOEとC2は引き続き自社の市場規制責任を負う(少なくともCBOE・C2の規制監督プログラムを管理、FINRAによる規制サービスとの関係を監督)ために、社内規制チームを維持している。

(10)ISG(Intermarket Surveillance Group)

SROは、Intermarket Surveillance Group(以下ISG)を通じて規制活動を調整している。ISGは17d-2契約やRSAとは異なり、国内外の規制当事者間における規制情報の共有、調整を目的とする連携組織である。

ISGは1981年に設立され、取引所、市場センター、規制当局の国際グループがメンバーであるそれぞれの管轄区域で市場監視を行っている。メンバーには、米国の全ての国法証券取引所及びFINRA、SECが含まれている(その他、現在では世界中の60以上の組織が参加)。

ISGの目的は「市場全体、特に同一、関連、または派生的な金融商品を取引する市場間で、可能な限り、詐欺的または操作的な行為や慣行を特定することを支援するために設計されたプログラムと手順の調整と開発」とされている。また、「各ISGメンバーに期待される規制上の役割を果たすため、規制目的に関連する情報および文書を自由に共有すること」も挙げられている。

メンバーは、市場全体における不正行為や市場操作の可能性を特定し、情報共有を促進するために、他のメンバーに情報を要求できる。

ISG内には、後のCAT(次節参照)に類似するシステムである統合オプション監査証跡システム(「COATS」)を管理するフォーラムも存在した。オプション取引所は、オプション注文情報が各取引所から報告され、統合されることで、全取引所が利用可能となっていた(同機能は後述のCATに統合)。

ISGはまた、CATへの対応として、ISGのクロスマーケット規制ワーキンググループ(「CMRWG」)を結成する等、CATの運用に関する規制の調整を行っている。

(11)CAT(Consolidated Audit Trail)

統合取引監視システムとは、CATは2021年から稼働した、FINRAの運営する市場監視システムである。

株式取引について、個々の取引所市場の自主規制は各取引所が担当する一方、市場間取引の監視(Cross-market Surveillance)はFINRA(以前はNASD)が担ってきた。

CATの稼働以前、FINRAは、注文監査証跡システム(以下OATS)を通じて、市場横断的なデータを会員証券会社から収集、取引所のデータと組み合わせることで、市場間の不正行為(市場操作やインサイダー取引)に対処してきた。

CATはOATSの後継システムであるが、取引所が証券会社に注文情報や顧客情報の報告を義務付け、当該もCATに接続することで、取引に関連するデータを一元的に管理している。CATの情報は、SEC、各取引所、SRO等規則に関連する当局は全てアクセスが可能である。

その結果、規則17d-2やRSAに基づく、FINRAと各取引所間の規制サービス業務の再配置が容易となり、取引所によるFINRAへの規制業務のアウトソーシング進展の一要因となっている。

CATの取り扱う情報は、株式に加えて、上場オプションも対象であり、また各商品のマーケット・メイカーの提示する気配情報等、新たに利用可能となったものも多い。

4 おわりに

FINRAを中心として、取引所の会員の財務状況や法規制の順守状況、市場監視といった規制業務が、SRO間でアウトソーシングが進んでいる。

例えばFINRAのロバート・W・クック会長(当時)は「FINRAは2017年時点で19の取引所とRSAを締結し、これら取引所は株式市場、オプション市場の合計26市場を運営している。この結果、FINRAは米国株式市場の取引量の99.5%、米国オプション取引の約65%を監視している」と述べている(Cook(2017))。

しかし、全ての監視機能が取引所からFINRAへ移っている(あるいは今後全て移る方向にある)かといえば、必ずしもそうではない⑹。RSAに基づく規制業務が、取引所毎にどの程度使用されているかは、情報が未公開のため定かではない。各取引所(及び取引所グループ)は、規制業務を経営戦略の一環として扱っており、取引所毎にその位置付けは異なるようである。

しかし全体としてみれば、自主規制部門の設置やその維持について、各取引所(及び取引所グループ)の選択肢が増したことで、取引所の経営の自由度が上がり、結果として取引所の新規開設や取引所の再編等が容易化したと考えられる。

注釈

- ⑴ 取引所の自主規制については、株式会社化や市場間競争、ITの進展が取引所の環境を大きく変化させたとの指摘がある。特に米国においては、取引所間の市場間競争に加えて、私設取引システム(以下ATS)との激しい競争が伝統的な会員制証券取引所のイメージする「取引所」と異なる「株式会社化された取引所」の設立を可能とした結果、取引所による自主規制機能の保有の是非や形態について議論を呼んだ(二上(2001))。

- ⑵ 例えば取引所による自主規制の保有について批判的な見解としてSIFMA(2013)がある。証券・金融業の業界団体である米国証券業金融市場協会(Securities Industry and Financial Markets Association、以下SIFMA)は、SECに対し、証券取引所の規制構造及び自主規制モデルの見直し要請している(SIFMA(2013))。SIFMA(2013)は、取引所の自主規制機能は、実質的には分離されているにも関わらず、「取引所とATSの双方が有する市場機能は実質的な違いが無いにも関わらず、取引所に有利な法制度(法律や判例上の取引所の免責等)が存在し競争条件が異なる」「営利組織化した取引所には、自主規制機能と営利目的間で利益相反が発生し得る」「既に取引所の自主規制機能は取引所から実質的に分離されている」等の理由に基づき、取引所から自主規制機能をFINRAに移管することを主張している。

- ⑶ 1 15 U.S.C. 78o15(b)(8)の条文 登録ブローカーまたはディーラーは、本法第78o-3条に基づいて登録された証券業協会の会員であるか、会員である国内証券取引所でのみ証券取引を行っている場合を除き、いかなる証券(コマーシャルペーパー、銀行引受手形、または商業手形を除く)の取引を行うこと、または証券の購入もしくは売却を勧誘もしくは勧誘しようと試みることは違法とする。

- ⑷ 本記載は、登録された全国証券協会SROである全米証券業協会(当時の「NASD」)、及び株式市場またはオプション市場を運営する登録された全国証券取引所SROに焦点を当てており、全米先物協会(「NFA」)、地方債証券規則制定委員会(「MSRB」)、登録清算機関、及び通知登録された全国証券取引所を含む他の登録SROとは関連しない。

- ⑸ 本リリースに詳細は記載されていないが、NOMがFINRAに規制サービス業務を委託しているのは、オプション取引に関連する全業務ではなく、部分的なものと思われる。

- ⑹ 例えば、FINRA発足時にNYSEグループは市場監視を担当する部門であるNYSEレギュレーションの行っていた、上場銘柄の市場監視機能及び関連する法規制執行機能をFINRAに移管することで合意した。しかし2014年10月には、市場監視機能をNYSEレギュレーションに戻す等、市場監視分野のアウトソーシングを廃止した事例がある。

(参考文献)

- 河本一郎、大武泰南(2004)、「第6章 重要な自主規制機関の役割」『証券取引法読本 第6版』有斐閣、2004、p.406.

- 小池拓自(2005)、「証券取引所と自主規制機能―東京証券取引所の上場を巡って―」国立国会図書館 ISSUE BRIEF NUMBER 496 (OCT. 3. 2005)

(https://dl.ndl.go.jp/view/download/digidepo_1000691_po_0496.pdf?contentNo=1) - 二上季代司(2001)、「証券取引所の組織構造とガバナンス」『証券経済研究』、第33号、証券経済研究所、2001年9月

(https://www.jsri.or.jp/publish/research/33/33_01.html) - Chicago Board Options Exchange Group Holdings (2014), “CBOE and C2 enter into Agreements with FINRA Involving Regulatory Services”, Chicago Board Options Exchange, 12/22/2014

(https://ir.cboe.com/news/news-details/2014/CBOE-and-C2-enter-into-Agreements-with-FINRA-Involving-Regulatory-Services-12-22-2014/default.aspx) - FINRA (2025), “The Consolidated Audit Trail (CAT) topic of the 2025 FINRA Annual Regulatory Oversight Report”, FINRA

(https://www.finra.org/rules-guidance/key-topics/consolidated-audit-trail-cat) - Robert W. Cook (2017), “Equity Market Surveillance Today and the Path Ahead”, FINRA, September 20, 2017

(https://www.finra.org/media-center/speeches-testimony/equity-market-surveillance-today-and-path-ahead) - Securities and Exchange Commission (2004), “Concept Release Concerning Self-Regulation”, 17 CFR PART 240, Release No. 34-50700; File No. S7-40-04, RIN 3235-AJ36

(https://www.sec.gov/rules-regulations/2004/11/concept-release-concerning-self-regulation) - Securities and Exchange Commission (2007), “Program for Allocation of Regulatory Responsibilities Pursuant to Rule 17d-2; Order Approving and Declaring Effective a Plan for the Allocation of Regulatory Responsibilities Among the American Stock Exchange LLC, the Boston Stock Exchange, Inc., the Chicago Board Options Exchange, Incorporated, the International Securities Exchange, LLC, Financial Industry Regulatory Authority, Inc., NYSE Arca, Inc., and the Philadelphia Stock Exchange, Inc.”

(https://www.federalregister.gov/documents/2007/12/18/E7-24467/program-for-allocation-of-regulatory-responsibilities-pursuant-to-rule-17d-2-order-approving-and) - Securities and Exchange Commission (2024), “Program for Allocation of Regulatory Responsibilities Pursuant to Rule 17d-2; Order Approving and Declaring Effective a Proposed Plan for the Allocation of Regulatory Responsibilities Between the Financial Industry Regulatory Authority, Inc. and Nasdaq PHLX LLC (Release No. 34-99260; File No. 4-818)”

(https://www.sec.gov/files/rules/sro/17d-2/2024/34-99260.pdf) - Securities and Exchange Commission (2025), “Program for Allocation of Regulatory Responsibilities Pursuant to Rule 17d-2; Notice of Filing and Order Approving and Declaring Effective an Amendment to the Plan for the Allocation of Regulatory Responsibilities Between Cboe BZX Exchange, Inc., Cboe BYX Exchange, Inc., BOX Exchange LLC, Cboe Exchange, Inc., Cboe C2 Exchange, Inc., NYSE Texas, Inc., Cboe EDGA Exchange, Inc., Cboe EDGX Exchange, Inc., Financial Industry Regulatory Authority, Inc., Long-Term Stock Exchange, Inc., MEMX LLC, Nasdaq ISE, LLC, Nasdaq GEMX, LLC, Nasdaq MRX, LLC, Investors Exchange LLC, Miami International Securities Exchange, LLC, MIAX PEARL, LLC, MIAX Emerald, LLC, MIAX Sapphire, LLC, The Nasdaq Stock Market LLC, Nasdaq BX, Inc., Nasdaq PHLX LLC, NYSE National, Inc., New York Stock Exchange LLC, NYSE American LLC, and NYSE Arca, Inc., Long-Term Stock Exchange, Inc., and 24X National Exchange LLC Concerning Covered Regulation NMS and Consolidated Audit Trail Rules”

(https://www.federalregister.gov/documents/2025/07/16/2025-13264/program-for-allocation-of-regulatory-responsibilities-pursuant-to-rule-17d-2-notice-of-filing-and) - SIFMA (2013), “Re: Self-Regulatory Structure of the Securities Markets”, Securities Industry and Financial Markets Association

(https://www.sifma.org/wp-content/uploads/2017/05/sifma-submits-comments-to-the-sec-requesting-a-review-of-the-self-regulatory-structure-of-securities-markets.pdf) - The Nasdaq Stock Market LLC (2025), “Self-Regulatory Organizations; The Nasdaq Stock Market LLC; Notice of Filing and Immediate Effectiveness of a Proposed Rule Change to Lower the Options Regulatory Fee (ORF)”

(https://www.federalregister.gov/documents/2025/07/10/2025-12810/self-regulatory-organizations-the-nasdaq-stock-market-llc-notice-of-filing-and-immediate#citation-8-p30711)