FRBはなぜQTを終了したのか?

~量的緩和下の米国短期金融市場~

伊豆 久(福岡大学商学部教授/当研究所客員研究員)

はじめに

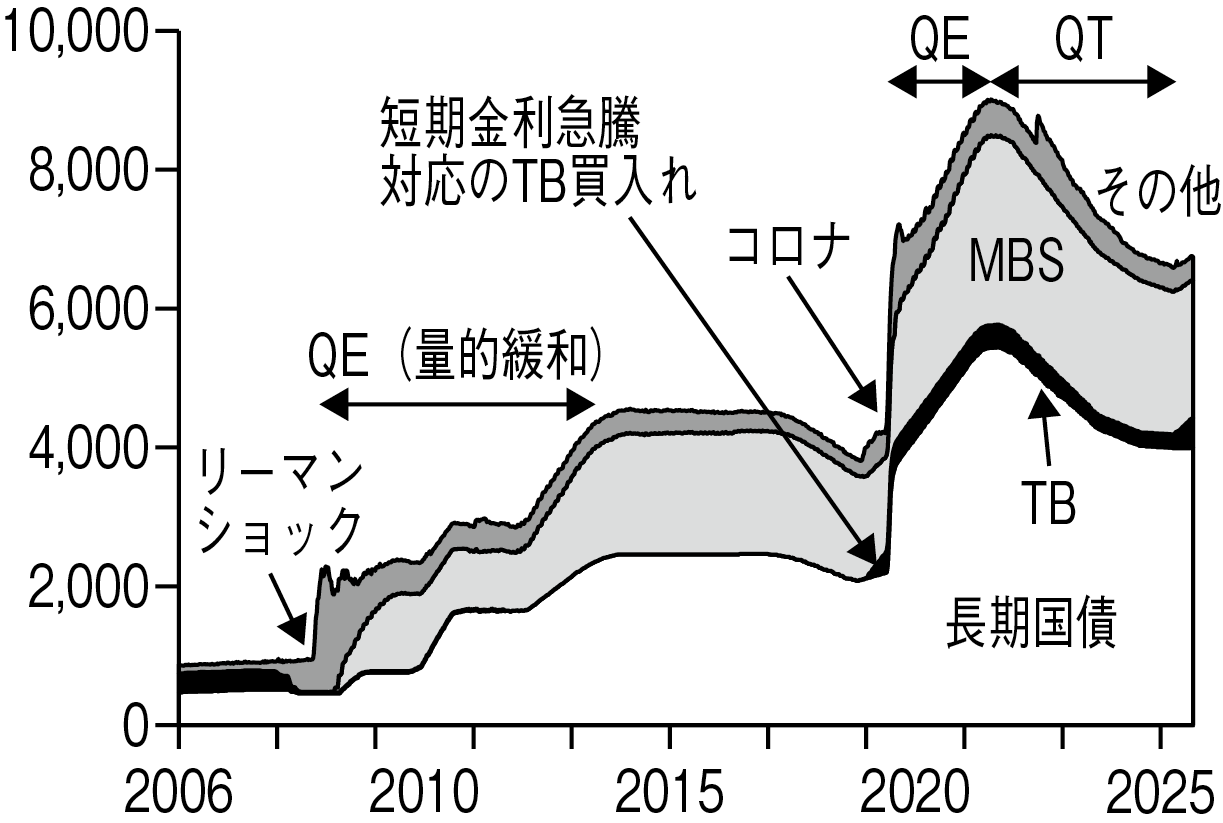

FRBは、リーマンショック、コロナショック後に拡大したバランスシートを、2022年6月より縮小させてきたが(QT:Quantitative Tightening)、昨年12月をもってQTを停止、終了した。それだけでなく、同時に、TB(Treasury Bills:短期国債)の買い増し(月間純増額400億ドル)を開始している(図表1)。バランスシートは縮小から一転、増加に転じているのである。

図表1 FRBの資産

(出所)FRB, H.4.1より作成。

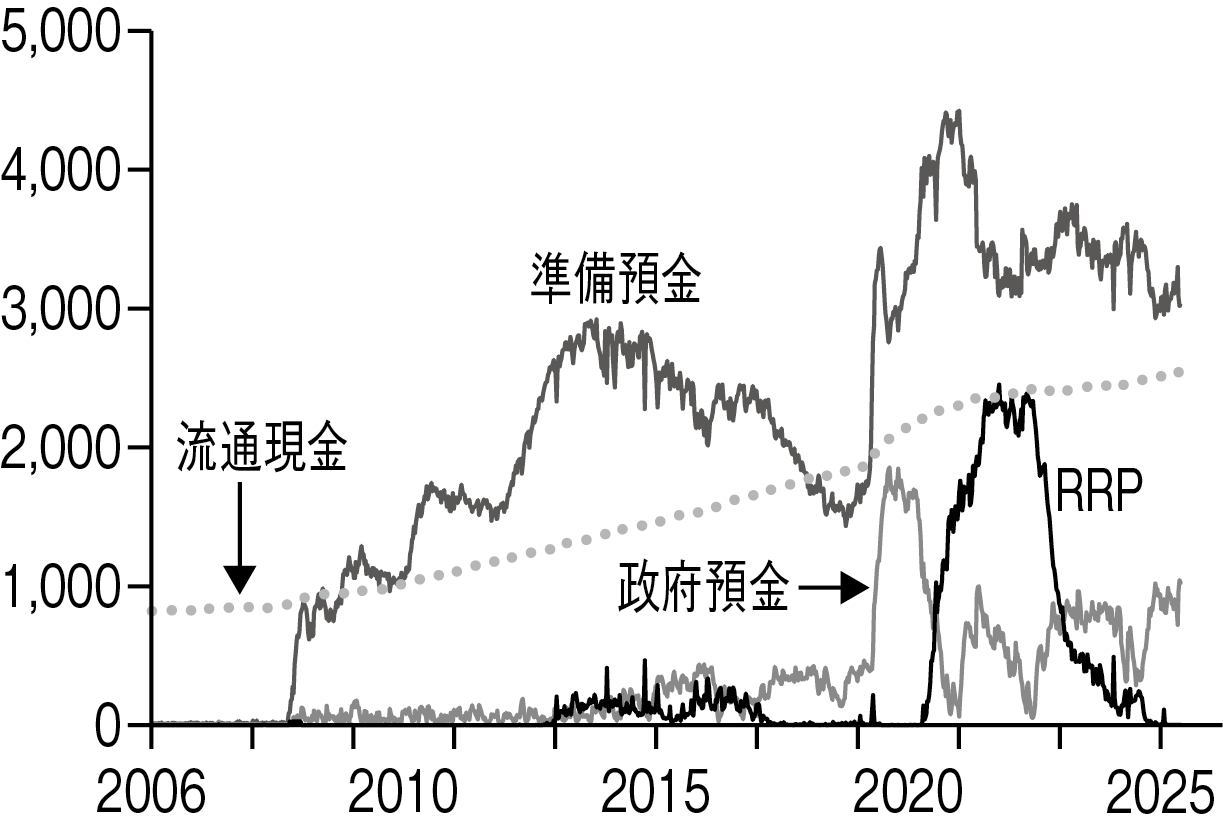

しかしながら、現在のバランスシートの規模は6.7兆ドルでリーマン前(0.9兆ドル)の7倍以上あり、準備預金だけなら200倍以上となる(図表2)。過剰に見える準備預金が存在する現状で、QTの終了、さらにはTBの買い増しを決定したのはなぜだろうか。

図表2 FRBの負債

他方で、ケビン・ウォーシュ新FRB議長は、バランスシートの大幅な縮小を持論としており、QTの終了を決定したこれまでのFRBとは考え方が大きく異なる⑴。今後の政策展開を考えるためにも、ひとまず小稿では、QT終了というここまでのFRBの政策の背景を整理することとしたい。

FRB自身は、QTの終了を決定した昨年10月のFOMCで、その主な理由を、足元でのレポレートとFF(Federal Funds)レートの上昇に求めている⑵。市場金利の上昇を資金需給逼迫の兆候と見なしたのであり、それは当然のことではあるが、となると問題は、巨額の準備預金が存在する中で市場金利が上昇したのはなぜか、となり、それを考えるためには、余剰準備が存在する中での短期金融市場の構造を理解する必要がある。

まずは、RRP(Overnight Reverse Repo)の動向を手掛かりに考えてみよう。

1 RRPと短期金融市場

QT終了をめぐって、一部に、RRPの残高がゼロ近くまで減少したことが理由ではないかとの見方がある。準備預金は巨額に残るもののRRPは急減しており、これが短期市場における資金逼迫の証拠ではないかとの主張である。

RRPは、主にMMFを対象とする翌日物リバースレポであり、量的緩和下での金利引上げ局面において、レポレートの過度な低下を防ぐ役割を担ってきた⑶。その残高は、22年には2兆ドルを超え、準備預金の7割に相当する規模にまで達していたが、23年後半から急減し、昨年からはゼロに近い残高となっている(図表2)。

しかしながら、RRPの増減は、短期市場全体の流動性というよりも、むしろTBの発行動向により大きく左右されたものと見るべきであろう。

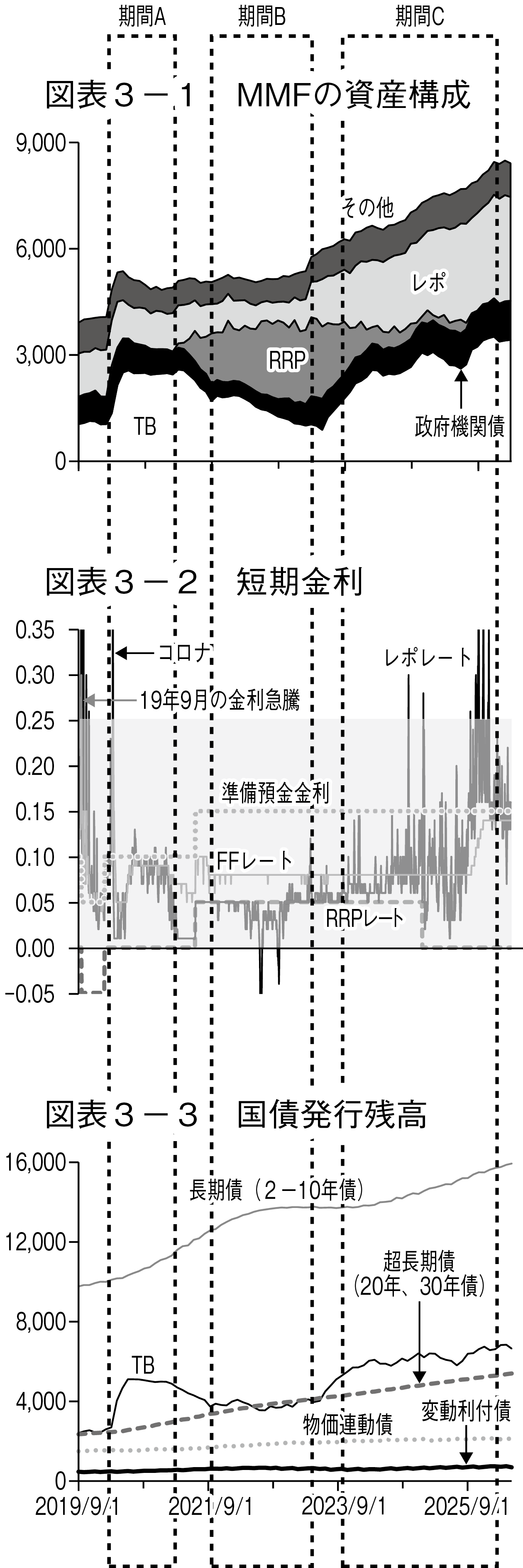

RRPと金融市場、TBの関係を、図表3で確認してみよう。図表3は、コロナショック前の2019年9月から今年4月までの、MMFの資産構成、短期金利、国債発行残高それぞれの変化の対応関係を示したものである。

図表3

(注)10億ドル。「レポ」はFRB以外の相手とのレポ(FRBとのレポがRRP)。2019年9月-26年3月、月次。

(出所)SEC, Money Market Fund Statistics, Table 7.1, 8.2より作成。

図表3-2

(注)%。FFレート誘導目標の下限値との差。シャドー部分が誘導目標範囲。2019年9月4日-26年4月30日、日次。

(出所)FOMC決定文、FRBNYデータより作成。

図表3-3

(注)10億ドル。市場性国債の公衆保有分。2019年9月-25年4月、月末。

(出所)Department of the Treasury, “US Treasury Monthly Statements of the Public Debt” より作成。

(1)MMFとRRP

図表3-1はMMFの資産構成の推移を表したものであるが、この内のRRPは、図表2の(FRBの負債項目としての)RRPを、MMFの側から(その資産の一部として)示している。RRPが2021年の初めから増加し、23年中頃から減少に転じていることがわかる。MMFの資産構成を決定する最大の要因は、当然のことながら運用対象商品の利回りである。RRPの他、TB、レポ等、規制上投資が認められている金融商品の利回りを比較し有利な先への投資が選好される。改めて図表3-1を見ると、期間Aの時期にはTBとレポのウエイトが高まっており、期間Bになるとそれらの比率が低下してRRPが増加、期間CになるとRRPが減少し再びTBやレポが大きくなっている。その背景となった金利状況を示したものが、次の図表3-2である。

(2)レポレートとRRPレート

図表3が取り上げている期間に、米国の短期金利は、コロナショックによる大幅な利下げ、物価高騰を受けた22年春からの急速な利上げ、24年秋からの段階的な引下げと推移してきたが、それを直接示すと種々の短期金利相互の関係がわかりづらいため、図表3-2では、その時々のFFレートの誘導目標(0.25%幅)の下限を0とし、それとの比較で、実効FFレート、レポレート、準備預金金利、RRPレートがどの水準にあったかを示している。

FRBは、FFレートを誘導目標の範囲内に収めることを金融調節の一義的な目標としているが、しかしながら、レポレートがそれから大きくはずれることも許容できることではない。FF市場が参加者を銀行に限定した市場であるのに対して、レポ市場は証券会社やMMF等の機関投資家も参加するオープンな市場である。中央銀行であるFRBは資金決済を担う銀行間の市場であるFF市場を直接の誘導対象としているが、実体経済により近く、より大きな影響を与えるのはレポ市場である。それゆえ、レポレートの大幅な下落や上昇も、FRBとして容認できるわけではないのである。

ところが、量的緩和によってMMFの資産規模が増えると、そこから余剰資金がレポ市場に流れレポレートが大幅に下落することが起こりうる。そのために導入されたのがRRPであり、FRBは、それまで取引関係のなかったMMFから直接資金を吸収することでレポレートの過度な下落を防いできたのである⑷。つまり、政策金利の一つであるRRPレートはレポ市場に下限を設ける役割を担っていたのである⑸。

では、このレポレートを左右する、レポ市場における資金の需給を決定する要因は何だろうか。

(3)国債の発行状況・短期金利・RRP

図表3-3は、同じ期間における、米国の国債発行残高の推移を示したものである。期間Aの時期にTBの残高(すなわち純発行額)が急増しているが、これはコロナ対応のための資金調達である⑹。急増したTBはその後長期債に借り換えられていくが、政府債務の法定上限への接近にともなう発行の伸び悩み(期間B)、上限の引上げと財政支出の拡大による発行の増加(期間C)と推移する。そして、こうしたTBの発行状況は当然ながらTBの利回り、そして国債ディーラーの主な資金調達先であるレポ市場に大きな影響を与えるのである。

すなわち、国債の供給増加は、他の条件が変わらないなら当然その利回りを上昇させる。それだけでなく、国債ディーラーの在庫ファイナンスによってレポレートにも上昇圧力がかかり、結果として、MMFは、利回りの上昇したTBやレポへの投資を増加させるのである(期間A)。期間Bに入り、TBも長期国債もその発行が低迷すると、期間Aとは逆にTBの利回りもレポレートも相対的に低下し、MMFは資金の多くをRRPで運用せざるをえなくなる。そして期間Cに入り、TBや長期国債の発行が再び増加し始めると、期間Aと同じ理屈でMMFはTBやレポでの運用を増やし、RRPでの運用は減少していくのである。

こうした推移を経て、昨年後半にはレポレートが大きく上昇するようになったことを、FRBは、短期市場における資金の逼迫の重要な予兆の一つと見なし、QT終了の判断を下したものと思われる。単純化すれば、QTが一定程度進む中で生じた、政府部門による資金調達の増大に起因する短期市場での需給の引き締まりが主な理由だったのである。

以上のように見てくると、RRP残高の実質ゼロ化は、それ自体は余剰資金の枯渇を示すものではなく、その背景にあるTB利回りやレポレートの上昇、それをもたらした国債の増発が最重要の意味を持っていたということになるだろう。

ここまで、RRPを出発点に、レポレート、国債発行の影響について検討してきたが、続いて、FRBが指摘したもう一つのQT終了の理由であるFFレートについて見てみよう。

2 FF市場の構造

図表3-2が示すように、FFレートは、確かに足元で段階的に上昇している。これが、前述のレポレートの上昇と並んで、QT停止の理由となったのである。しかしながら、図表3-2の全体を改めて見ると、FFレートはその誘導幅(0.25%)の中で広く変動するのではなく、昨年半ばまで下限+0.1%程度で推移してきたこと、そして準備預金金利よりも低い水準で推移し、最近も上昇してきたとはいえ準備預金金利に接近しているにすぎないことがわかる。

このうち、後者、準備預金金利とFFレートの関係は、常識では理解しづらい状況である。FRBは、(日銀と同じく)余剰準備を抱える中で市場金利を引き上げるために、かつてはゼロであった準備預金に金利を付け、それを引き上げるという政策をとってきた。それは、銀行にとって(無リスクでの)最低運用レートを意味するため、銀行間の運用金利であるFFレートがそれを下回っているというのは、おかしなことである。そもそもこうした準備預金金利の果たすべき機能からすると、準備預金はFFレート誘導幅の下限に設定されるはずである。この問題を考えるためには、量的緩和下のFF市場の構造を確認しておく必要がある。

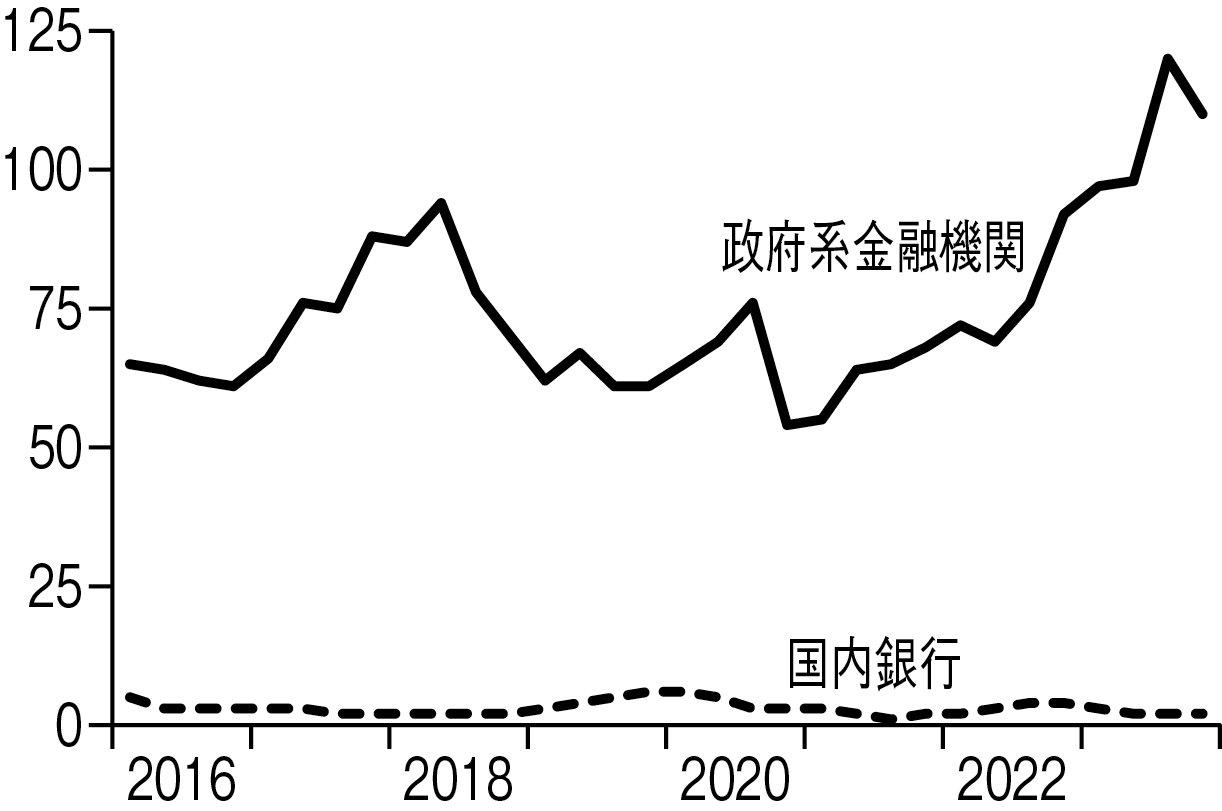

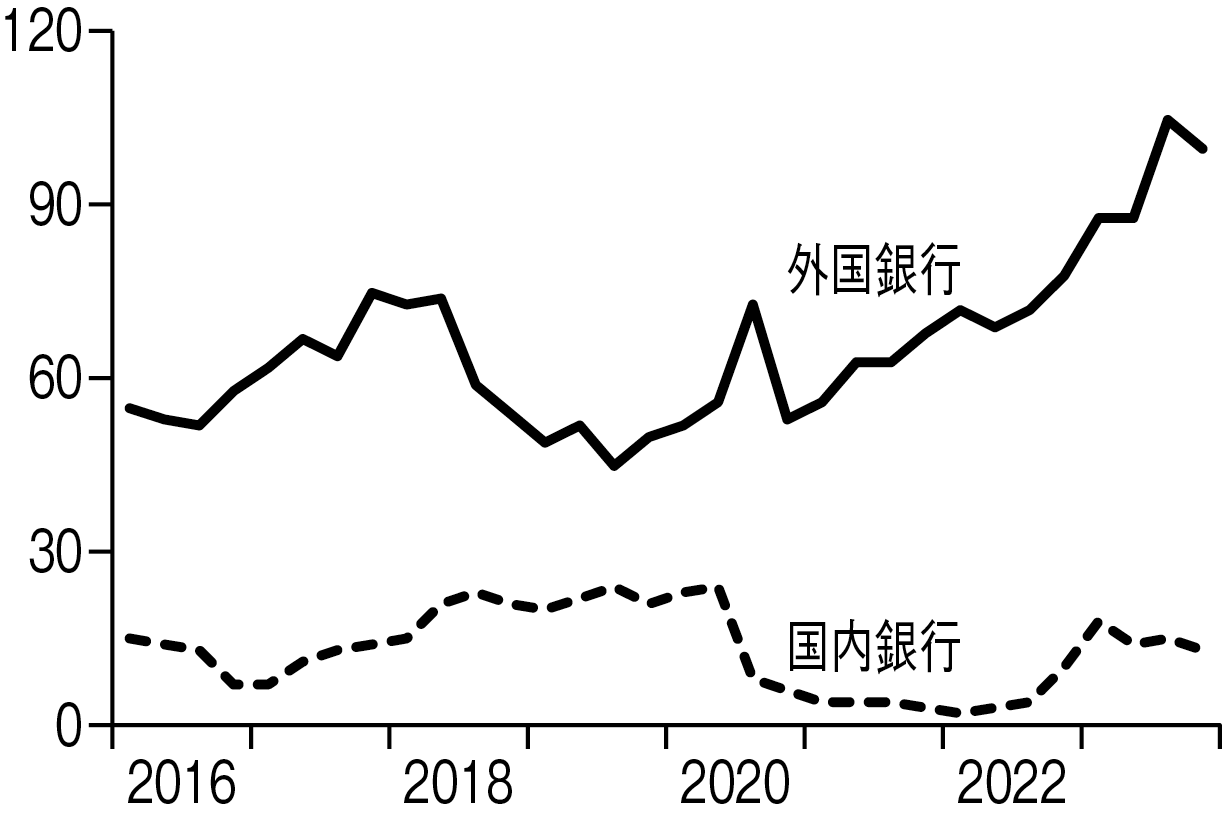

図表4・5は、過去10年ほどのFF市場における主な貸し手、借り手の状況を示したものである。これを見ると、米国のFF市場は、主として政府系金融機関が資金を出し、それを外国銀行(在米拠点)が調達する場であり、国内銀行の取引は極めて小さいことがわかる。市場の現状は、銀行間の短期余剰資金の運用・調達という本来のあり方とは大きく異なっているのである。

図表4 FF市場における主な貸し手

(出所)Gara Afonso et al.,

“Who’s Borrowing and Lending in the Fed Funds Market Today?” Liberty Street Economics (FRBNY), October 10, 2023.

図表5 FF市場における主な借り手

その理由は簡単である。量的緩和政策により、各銀行は有利子の準備預金を過剰に保有しており、それを市場で調達・運用する必要がないからである。では逆に、なぜ政府系金融機関は運用を、外国銀行は調達を続けているのだろうか⑺。

FF市場における資金の出し手である政府系金融機関とは、FHLB(Federal Housing Lending Banks:連邦住宅貸付銀行)のことである。FHLBは、自らは債券を発行して資金を調達し、それを住宅ローンを提供する民間銀行に貸し付けている。FRBに預金をもちFF市場に参加しているものの、預金取扱銀行ではないため準備預金の付利の対象ではない。つまり、FHLBにとって準備預金は、リーマン以前同様の無利子預金であるため、同行は、FF市場のレートが準備預金金利以下であっても、余裕資金はそこに放出せざるをえないのである。

では、借り手についてはどうであろうか。

FFレートが準備預金金利を下回っている状況であれば、理屈上、FF市場で調達した資金をFRBに預けることでサヤを抜ける。しかし実際には、その金利差は5bp程度と大きくないうえ、FF市場からの調達資金も預金保険料の計算対象となることから⑻、国内銀行は、FF市場・準備預金間の裁定をおこないにくいのである。ところが外国銀行は米国の預金保険の対象外である。そのため預金保険料分だけ国内銀行より有利な立場にありFF市場で調達した資金をFRBに預金することでサヤを抜けるのである⑼。

以上を単純化すると、準備預金が過剰に存在する現在のFF市場は、銀行間の資金の過不足を均す場ではなく、制度上、準備への付利の対象外であるFHLBが資金を放出し、預金保険の対象外である外国銀行が準備預金との裁定のためにそれを調達する場となっているのである。

このようにして形成されたFFレートは、したがって、銀行間市場全体の状況を反映しているとは言いがたいが、図表3-2が示すように、昨年半ば頃から着実に上昇し、準備預金金利にほぼ張り付くところまで来ている。そして、前述したように(注2)、FF市場で国内銀行による資金調達の増加も確認されている。レポレートへの上昇圧力がFFレートをも引き上げていると思われるが、こうした状況が、FRBに市場の逼迫の予兆と見なされたのである。

3 準備預金需要の上昇

ここまで、QTの一定の進展に国債の供給増加が重なり、短期金利の上昇を招いた状況を説明してきた。そしてこうした状況の前提となっているのが、銀行による準備預金への高い需要であり、それを要請しているリーマンショック後の銀行規制、中銀貸出を忌避する米国金融市場の慣行ということになるだろう。

リーマン後に合意されたバーゼルⅢでは、自己資本比率規制のほかに、補完的レバレッジ比率(SLR:Supplementary Leverage Ratio)規制⑽と、安定調達比率(NSFR:Net Stable Funding Ratio)規制⑾と流動性カバレッジ比率(LCR:Liquidity Coverage Ratio)規制という二つの流動性規制が導入されている。

このうち、最後のLCRでは、預金の取付け等の流動性リスクに対応するため、想定されるストレス時の資金流出額に対して一定の適格流動資産を保有することが義務付けられている。そしてそこでは準備預金が最適格の資産に位置づけられているのである。

またリーマンショック後も、2023年にはシリコンバレー銀行などの銀行破綻が生じているほか、米国の金融業界には「中央銀行貸出を受けると市場の信認を失い市場資金を調達できなくなる」との見方(Stigma)が根強くあり、各銀行は、流動性管理に神経質となっている。

こうしたことが、銀行の準備預金への需要をリーマン以前とは比較できない水準へと押し上げ、またそのありようをFRBといえど正確に把握できないため適切な準備預金供給量を事前に確定できず、市場金利の上昇度合いをもって準備預金需給の逼迫を推測するという素朴な対応を余儀なくされているのではないかと思われる。

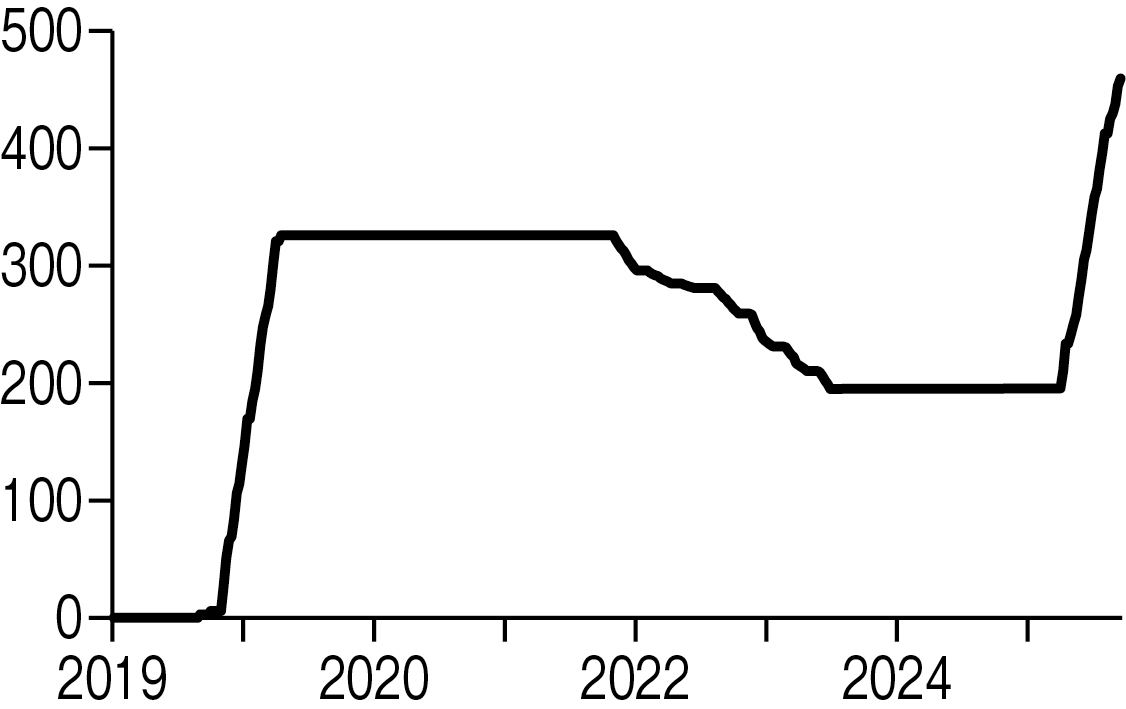

4 TB買入れの開始

FRBは、QTを終了した昨年12月、新たに月額400億ドルのTB(必要な場合には3年以内の国債)買入れ開始を決定した(RMP:Reserve Management Purchases)。図表6が示すように昨年12月から実際にFRBのTB保有額は急増している(図表1でもわずかながら確認可能)。QTを終えると同時に再びQE(Quantitative Easing)かとも言われたが、その目的はどこにあるのだろうか。

図表6 FRB保有のTB残高

(出所)FRB, H.4.1より作成。

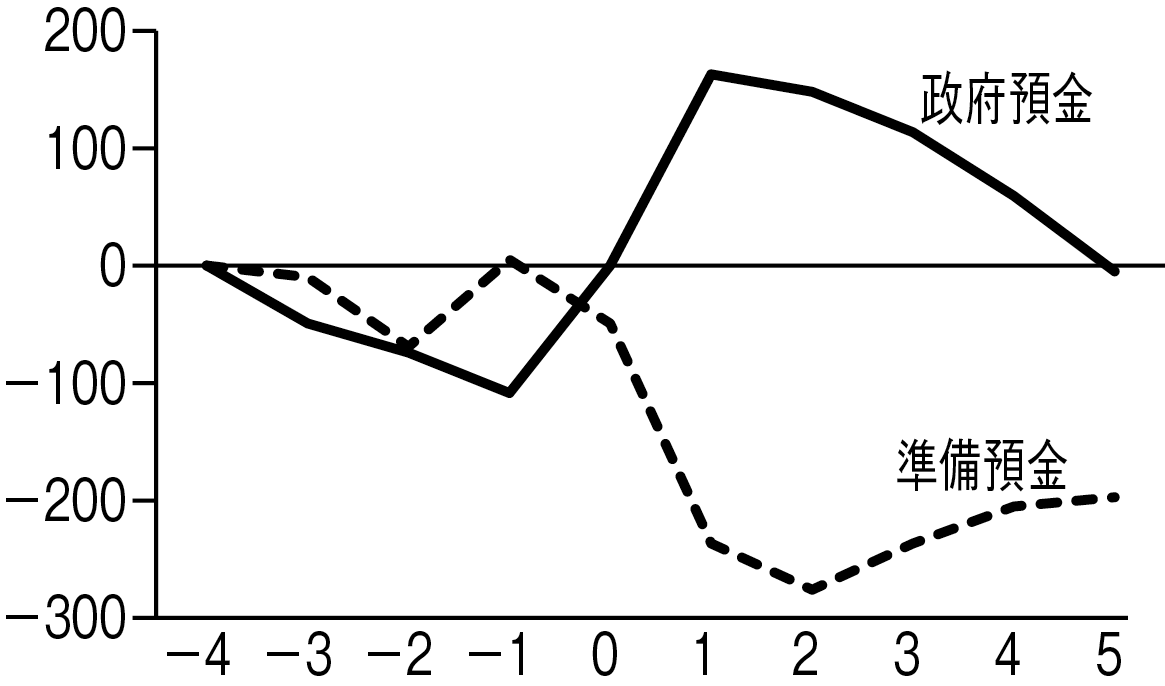

FRBは、RMPについて、①これは、金融政策方針の変更ではなく、準備預金の規模を維持するための純粋にテクニカルなものであり、②具体的には、4月半ばの納税にともなう準備預金の減少(=政府預金の増加)への対処を目的とし、③納税日以降、買入れ額は縮小の予定と説明している⑿。図表7は、昨年までの4年間の確定申告の期限日(4月15日)前後の準備預金と政府預金の平均的な推移を示したものであるが、申告日以降の納税によって民間銀行の準備預金が短期間で政府預金に振り替えられ、その後は徐々に政府預金が財政支出の形で民間部門に、したがって準備預金に移転していることがわかる。

図表7 政府預金と準備預金

(出所)Natalie Leonard, et al., “How Monetary Policy Tools Helped Limit Money Market Pressures at Year‑End,” The Teller Window (FRBNY), January 16, 2026.

納税日というと、2019年9月、国債発行の決済日と重なったこともあり、短期金利が急騰し、FRBがTB買入れなどの緊急対応を迫られたことがあった。今回のRMPと銘打ったTB買入れは、そうした事態を未然に防ぐためのものであろう。

とは言え、財政資金の流出入による準備預金の増減は、日常的かつ予測可能なことであり、その調節は中央銀行の基本的業務のはずである。それに対して、ほぼ半年前からTBの買切りオペをおこなってバランスシートを拡大させるというのは、目的と手段の均衡を欠いているようにも見える。

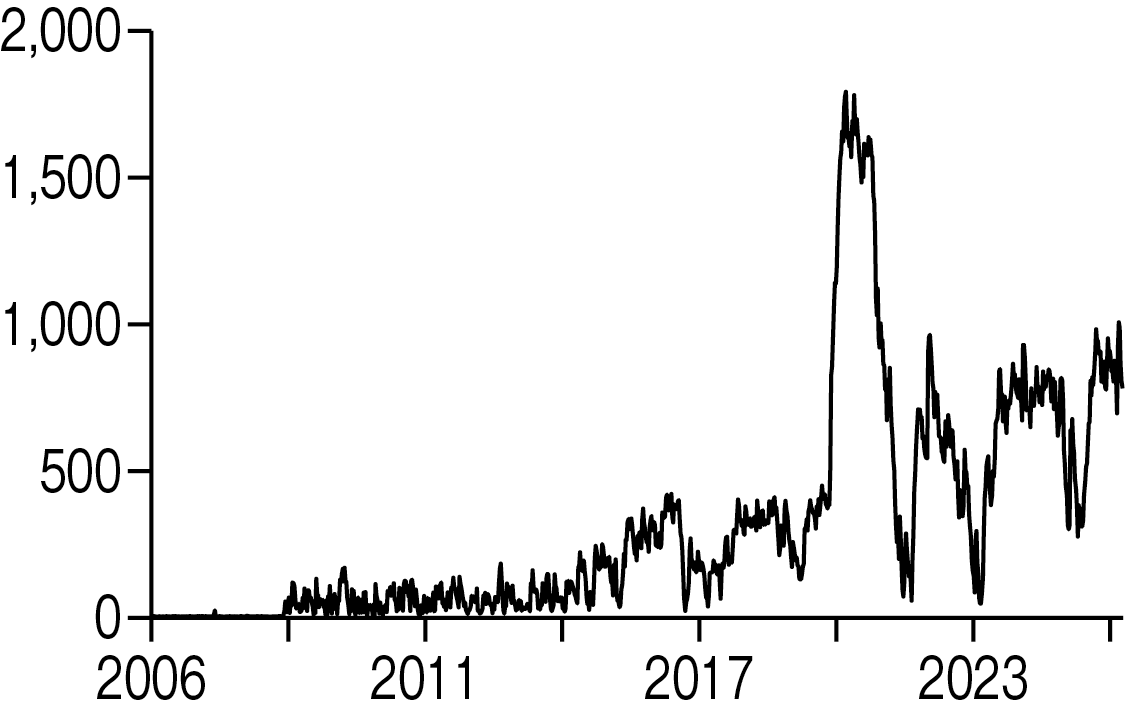

こうした奇妙な措置が取られたのは、FRBが、実は、財政資金の流出入に対応した準備預金の調節業務に習熟していないためではないかと思われる。図表8は、FRBの政府預金の推移であるが、注目したいのは、グラフの左端のリーマンショック(2008年)以前の部分である。わずかに50億ドルほどでグラフ上はゼロに近いが、これは、リーマン後の量的緩和政策が始まるまで、米国では、国庫金のほとんどはFRBではなく多数の民間銀行によって分散保有されていたからである(Treasury Tax and Loan Note Accounts)⒀。

図表8 政府預金(国庫金のFRB預金)

(出所)FRB, H.4.1より作成。

この国庫金管理のメリットは、なにより、民間銀行とFRB間の送金の手間がはぶけ、その結果財政資金のやり取りが民間銀行間で完結するため準備預金の増減が生じず、それを平準化するためのオペも不要となることである。また、民間銀行の国庫金預金には<FFレート-0.25%>の金利が付けられ歳入獲得の一手段でもあった。民間銀行側はFF市場で運用することで0.25%のサヤを抜くことができたのである。

ところが量的緩和が始まると、準備預金が恒常的に所要額を超えるようになり、その調節の必要はなくなった。またFFレートが0.25%以下となり金利面での財務省・民間銀行双方のメリットも失われた。こうしたことから、国庫金の全額をFRBの政府預金口座に移すことになったのである。

準備預金が過剰な間はそれで問題なかったが、準備が次第に減少しその需給に余裕がなくなってくると、財政資金の一時的な揚げ超等の際に、突然短期市場に目詰まりが発生することもあった。それが2019年9月16日の金利の急騰であり、それはFRBの金融調節の不備があからさまとなった出来事でもあった。

国庫金管理の歴史的な経緯とリーマン後の余剰準備の常態化のため、FRBは財政資金の変動にともなう準備預金の調節をきめ細かにおこなうことができず、それをカバーするため、TBの大量買入れによって準備預金を多めに供給するという、中央銀行としては異例の方法を取ることになったものと思われる。

注釈

- ⑴ ただし、同氏は、議会公聴会や就任式では慎重な発言に終始しており、今後の方針は明らかではない。Kevin Warsh, “The Federal Reserve’s Broken Leadership,” The Wall Street Journal, November 16, 2025; “Opening Statement,” Committee on Banking, Housing, and Urban Affairs, United States Senate, April 21, 2026.

- ⑵ 他にも、FF市場における国内銀行の借入の増加(後述)、SRF利用頻度の上昇、銀行間決済における日中後半時間帯の比率の上昇、が指摘されている(FOMC, “Minutes of the Federal Open Market Committee,” October 28–29, 2025, p.2)。SRF(Standing Repo Facility)については拙稿「SRF導入の背景―FRBと国債市場―」本誌2021年12月号参照。SRFの利用増加を受け、FRBは、昨年12月に利用上限(総額5,000億ドル)を撤廃している。

- ⑶ RRPについては、拙稿「FRB・RRP・MMF―資金余剰下の金利引上げ―」『証券経済研究』124号、2023年12月参照。

- ⑷ この点、日本のコール市場(米国のFF市場に相当)には投資信託、生命保険、証券会社も参加しているため、こうした問題は起こらず、したがってRRPも必要ないと考えられる。

- ⑸ にもかかわらず、図表3-2を見ると、期間AからBにかけて、レポレートがRRPレートを下回っている時期があったことがわかる。これは、RRPには1ファンドあたり300億ドルまでの上限が定められていたためであろう。この制限は2021年3月に800億ドル、同9月には1,600億ドルに引き上げられている。

- ⑹ コロナ期の財政・金融政策と資金フローについては、拙稿「FRBのコロナ危機対応策と財政資金」本誌2021年4月号参照。

- ⑺ 以下、余剰準備下のFF市場の構造については、図表4の出所文献のほか、John P. McGowan and Ed Nosal, “How Did the Fed Funds Market Change When Excess Reserves Were Abundant?” Economic Policy Review (FRBNY), vol. 26, no. 1, March 2020, p.6参照。

- ⑻ 米国における預金保険料の計算のベースは、リーマンショックを機に、それまでの預金債務額から預金以外の債務を含む総債務額に改訂された。

- ⑼ 日本の場合も、(準備預金金利がプラスとなって以降)コールレート、レポレートは準備預金金利よりわずかに低い水準で推移している。これは、日銀に準備預金をもたない投資信託や生命保険が準備預金金利以下のレートでも市場で資金を放出しているためである。準備預金の付利対象である銀行や証券会社が、それを調達して準備預金金利との間で裁定取引をおこなっている(日本銀行金融市場局「2024年度の金融市場調節」2025年6月、6、11頁参照)。日米とも、余剰準備下で準備預金にプラスの金利を付しており、付利水準が市場金利の上限となっている点は同じであるが、準備預金の対象金融機関の範囲、コール市場(FF市場)の参加者の範囲等が異なるため、市場構造が異なっているのである。

- ⑽ 自己資本比率規制が資産にリスクウエイトをかけているのに対して、SLRは、リスクウエイトなしに総資産と自己資本(Tier 1)の比率(レバレッジ)に規制をかけるもの。

- ⑾ 資産負債の長短ミスマッチを抑制すべく、資産の流動性(換金可能性)に対応した安定的な負債構成を求めるもの。

- ⑿ J. Powell, Press Conference, December 10, 2025; FRBNY, “Statement Regarding Reserve

Management Purchases Operations,” December 10, 2025. - ⒀ 米国における国庫金業務の変化については、拙稿「米国の金利急騰とFRBの負債構造」本誌2019年12月号参照。