ダイレクトリスティングにおける制度改革と投資家保護

福本 葵(帝塚山大学法学部教授/当研究所客員研究員)

はじめに

2025年9月29日、ソニーグループの金融子会社であるソニーファイナンシャルグループ(以下、ソニーFG)は、東京証券取引所プライム市場にダイレクトリスティングという方法を用いて上場した。また、2023年度の税制改正によって認められた「パーシャル・スピンオフ」という制度を用いて、ソニーグループが20%未満の株式を継続保有しつつ、残り80%をソニーグループの株主に分配した。

本件は、日本初のパーシャル・スピンオフ制度の利用であり、ダイレクトリスティングに関しては、1999年に実施された当時の杏林製薬(現キョーリン製薬ホールディングズ)以来、2例目ということになる。

ダイレクトリスティングは、引受証券会社を介さずに上場する仕組みとして近年注目を集めている。もっとも、アメリカにおいては、この手法では従来のIPO(新規株式公開)において引受会社が担ってきた投資家保護の役割が希薄になるという懸念が指摘されている。

本稿では、アメリカにおける制度改革の経緯を整理した上で、Slack判決を中心に投資家保護上の課題を検討する。

1 ダイレクトリスティングの概要

一般のIPOにおいては、証券会社が引受人となり、ブック・ビルディングのために機関投資家とコミュニケーションを取り、発行会社から募集株式を引き受け、機関投資家に販売する業務を担う。一方、ダイレクトリスティングでは、発行会社は引受証券会社を利用せずに取引所へ上場する。もっとも、上場準備や市場との調整が不要になるわけではないため、通常はファイナンシャル・アドバイザーを起用する。ファイナンシャル・アドバイザーはIPOにおける引受人とは異なり、自ら株式を引き受けて投資家に販売することはない。そのため発行会社にとっては証券会社に支払う引受手数料等の上場コストが抑えられる。また、一般のIPOで行われる上場後の既存株主の売却禁止(ロックアップ)もないので、通常、90日から180日を要すると言われているロックアップ期間を経ずに早期に株式の売却を始めることができる。ダイレクトリスティングにおいては、価格がオークションで決定される。また、ダイレクトリスティングを行う企業は、著名なユニコーン企業が多く、証券をマーケティングする必要はほとんどない。

日本では1999年4月8日、当時の杏林製薬(現キョーリン製薬ホールディングズ)がダイレクトリスティングによって当時の東京証券第2部に上場した⑴。これ以降ソニーFGまで実施されていない。

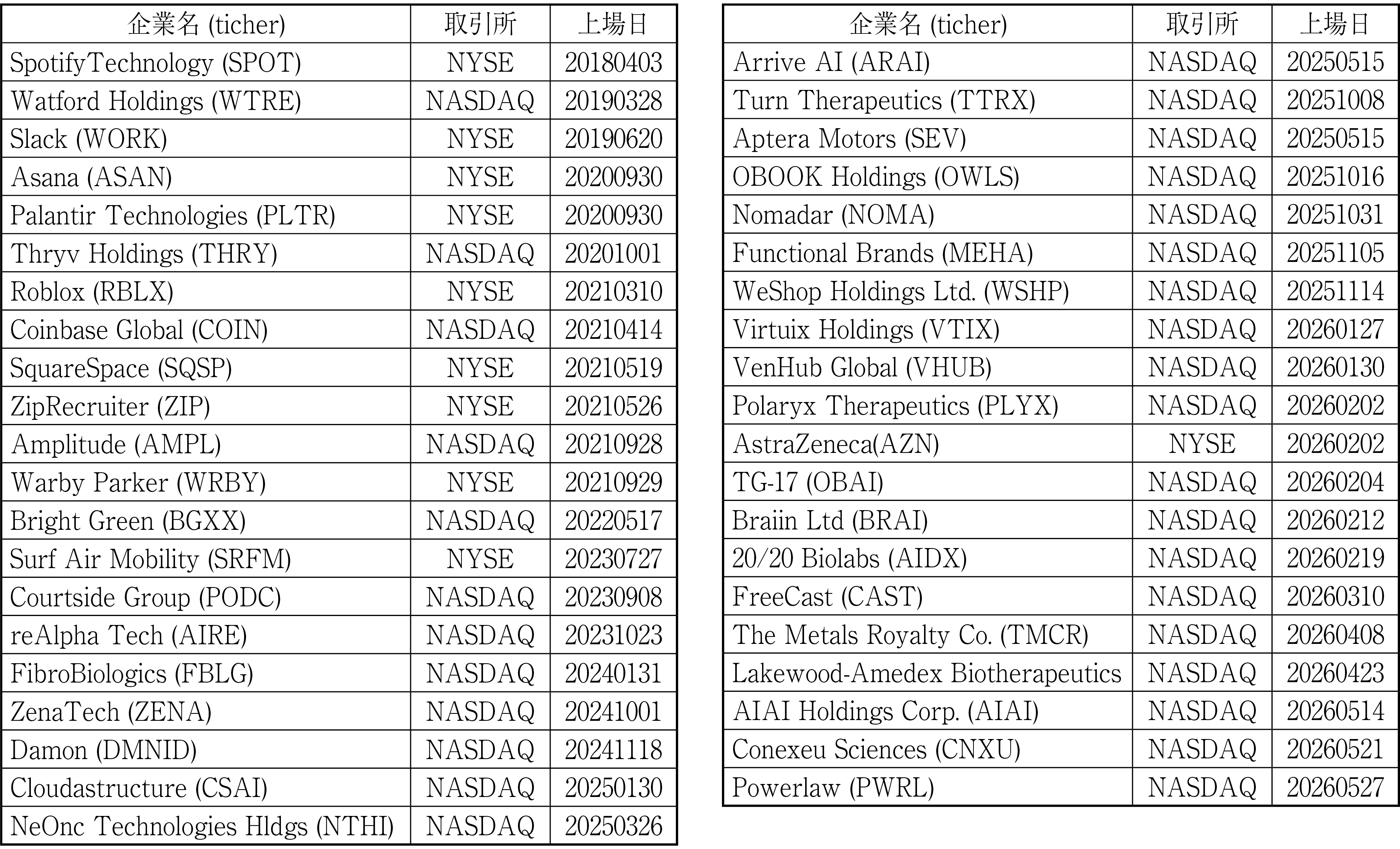

一方、アメリカでは、2018年4月、音楽ストリーミング配信サービスのSpotify Technologyがニューヨーク証券取引所(NYSE)にダイレクトリスティングによって上場した。本件が制度導入後初の事例となる。その後、複数の会社がダイレクトリスティングによってNYSEやNASDAQに上場している(図表1)。昨年2025年は9件、2026年に入ってから13件となっている(2026年6月1日現在)。2026年2月2日には、ロンドン証券取引所上場のイギリスの製薬会社、アストラゼネカがダイレクトリスティングによってNYSEに上場した。アストラゼネカはこれまでもNASDAQにADRを上場していたが、2026年1月30日に、NASDAQでのADR取引を終了し、普通株式をNYSEに上場させた⑵。

図表1 ダイレクトリスティング実施企業

アメリカにおいて、ダイレクトリスティングは、有名企業において実例はあるもののその件数は多いとは言えない(図表1)。日本での事例はさらに少なく杏林製薬、ソニーグループの2例のみである。日本では、資金調達目的で上場を目指す企業が多い。一方、アメリカでは、私募市場が発達しており、私募市場でも十分に資金調達が可能である。特に発行会社が一般に広く知られている有名企業である場合、引受手数料が節約できるため比較的安価で、ロックアップ期間のないダイレクトリスティングが選択される可能性は大いにある。また、制度導入当初は、ダイレクトリスティングによる上場では、資金調達はできなかったが2020年にNYSEの規則が改正され、資金調達も可能となった。しかし、2026年5月現在、資金調達型ダイレクトリスティングを実施した企業はない。

2 2種類のダイレクトリスティング

(1)(Selling) Shareholder direct (floor) listing(売出し型ダイレクトリスティング)

アメリカには、2種類のダイレクトリスティングがある。ひとつは、資金調達を伴わない (Selling) Shareholder direct (floor) listing (売出し型ダイレクトリスティング)であり、もうひとつは、資金調達を行うPrimary direct (floor) listing(資金調達型ダイレクトリスティング)である。制度導入の当初は、前者のShareholder direct listingのみであったが、その後のNYSEの規則改正、証券取引委員会(以下、Securities and Exchange Commission, SEC)の規則改正の承認によって、ダイレクトリスティングでも資金調達が可能となった。

Shareholder direct listingでは、資金調達を行わず、既存株主がその保有する株式を売却するのみである。つまり、SECへの登録を経ない私募によって株式を取得した既存株主が、新規上場会社が登録届出を行った有価証券届出書の効力発生に合わせて株式を取引所市場で売却する。

NYSE規則では、新規上場会社は一般のIPOであっても、公開株式数が110万株以上、100株単位の株主が400名以上等の上場要件を満たす必要がある。それに加えて、Shareholder direct listingをするためには、①独立した第三者による企業評価、および②国内証券取引所または登録ブローカー・ディーラーが運営する未登録証券取引システムにおける当該企業の普通株式の直近の取引価格に基づき、役員や10%以上を保有する主要株主等の保有分を除く浮動株(publicly-held shares)の公開株式の時価総額が少なくとも1億ドル以上であるという要件を求めている。②の要件は、発行会社の直前の浮動株式の時価総額が少なくとも2億5000万ドルであることを証明することで代替することができる。これは、一般的なIPOの基準が4000万ドルであるのに比して、それを大きく上回る基準となっている。実際に、ダイレクトリスティングのこれまでの事例は私募市場で十分な資金調達が可能であったSpotifyやSlack等の有名ユニコーン企業が多い。

(2) Primary direct (floor) listing (プライマリー・ダイレクトリスティング)

2020年12月22日、SECは、資金調達を伴う新たなダイレクトリスティングの創設を認めるNYSEの規則改正を正式に承認した⑶。この規則改正によって、既存株主が保有する株式を売却するだけでなく、ダイレクトリスティングによっても資金調達を行うことが可能となった。これは、Primary Direct listingの他、Primary Direct floor listing、Direct Listing with a capital raiseやDirect Listing 2.0とも呼ばれている。

Primary Direct listingの場合、新規上場会社が登録届出書をSECに提出し、取引開始時にオークション方式で決定される初値で新株を発行し、資金調達を行う。

NYSEは、Primary Direct listingを希望する企業に対し、取引所での取引初日に行われるオープニングオークションで少なくとも1億ドル相当の株式を売却するか、または取引初日のオープニングオークションで売却する株式の総額が少なくとも2億5000万ドルであることを証明することを要求している。この総額は、発行会社が登録届出書で設定した価格帯の最低価格を1株当たりの価格として計算される。

3 ダイレクトリスティングと1933年証券法第11条の責任制度

(1)1933年証券法第11条の責任

2020年のPrimary Direct listingの導入については、全米機関投資家協議会(CII, Council of Institutional Investors)等投資家サイドから、反対意見が多く寄せられた。CIIは2020年1月16日付のSEC宛書簡で、「上場企業が、ダイレクトリスティングに関する登録届出書における虚偽の事実の記載または重大な事実の省略によって生じた損害について、(1933年証券法第11条に基づく)投資家への責任を制限することに成功した場合、IPOの代替手段としてのダイレクトリスティングを支持することはできない」と述べた⑷。

1933年証券法第11条は、登録届出書において開示された事項について重要な事実の虚偽または省略があった場合、引受人が証券の取得者に対する損害賠償責任等の責任を負う旨を定めており⑸、同法第12(a)(2)は重要な事実の虚偽または省略を含む方法による勧誘行為を行った者が民事責任を負う旨を定めている⑹。

(2)1933年証券法第11条の責任を負う者

1933年証券法第11条には、責任を負う者が列挙されている。それらは、①登録届出書に署名をしたすべての者、②発行者のすべての取締役、③発行者の取締役になる者として登録届出書に記載された者、④会計士、技術者、評価人、その他登録届出書の一部を作成したか、これに証明を与え、あるいは登録届出書に関連して使用された報告書・評価書を作成したか、これに証明を与えた者、⑤分売に関与した引受人、⑥第11条により責任を負う者に対して支配をおよぼす者である。つまり、発行会社や発行会社の取締役のみならず、引受証券会社もこの責任を負う。そして、この規定における発行会社の責任は、厳格責任(Strict Liability)、無過失責任であり、過失の有無に関わらず責任を負う。つまり、原告である投資家は、虚偽表示が存在することと、取得した証券が虚偽の登録届出書に基づいて発行されたものであることを証明する(tracing, 追跡)必要はあるが、相手方の故意や過失の有無を立証する責任はない。

一方、引受証券会社は、登録届出書における重大な虚偽記載について、合理的な調査を実施し、その記載が真実であると合理的に確信できることを証明しない限り、責任を負うものとすることが規定されている⑺。

(3) ダイレクトリスティングにおける1933年証券法第11条の原告適格

前述のように、1933年証券取引法第11条に基づき訴訟当事者となるためには、購入した証券を争点となっている登録届出書まで「追跡(trace)」できなければならない。原告となるためには、「その虚偽の登録届出書を通じて発行された証券(such security)」を取得した当事者でなければならない。

通常のIPOであれば、90日から180日ともいわれるロックアップ期間が存在する。この間、上場前から株式を保有している既存株主は保有する株式を売却することができない。通常のIPOの場合、ロックアップ期間終了前に取得した株式は登録届出書に基づいて発行されたものであるため、1933年証券取引法第11条の要件であるtracingが可能である。ロックアップ期間終了後、流通市場において取得した株式は、その株式が虚偽の登録届出書によるものなのか、既存株主が保有していたものなのかをtracingする必要がある。

ロックアップ期間がなく、登録届出書による株式と未登録株式の両方が直ちに、同時に売却されるダイレクトリスティングでは、登録届出書に該当する株式を遡って確認できる可能性は低いというのが多数説である⑻。Primary Direct listingの導入の際、CIIや2020年3月5日の米国証券協会(ASA)の書簡等から寄せられた多くの反対意見は主にこの点を指摘している。

(4) 登録証券と未登録証券

ダイレクトリスティングにおけるtracing問題を理解するためには、登録証券と未登録証券の区別を理解する必要がある。

日本には、発行価額が総額1億円以上の場合や勧誘を行う相手が50名以上の場合、発行会社は内閣総理大臣に有価証券届出書を提出しなければならず、未登録株式を上場するという制度は存在しない(金融商品取引法第23条の3)。アメリカにおいても上場の際にはSECに登録届出書を提出しなければならないのが原則であるが、SEC Rule 144で、上場前に私募市場で購入した、転売先に制限のある条件付きの株式(制限付き株式)等を、SECに登録せず未登録のまま市場で一般株主に転売することを可能にするセーフハーバー規定(免除規定)を設けている。

Rule 144は登録が免除されるためのいくつかの条件を規定している。Rule 144の対象となる証券のひとつが制限付き証券である。制限付き証券は、株主が発行会社またはその関連会社から、未登録の私募により取得した証券である。投資家は通常、私募、レギュレーションDに基づく募集、従業員株式給付制度等によって制限付き証券を取得する(Rule 144(a)(3))。これらの証券はその後の譲渡先が適格投資家等、私募の場合と同じであるといった譲渡対象が制限されているため、制限付き証券(restricted stocksまたはrestricted securities)と呼ばれる。制限付き証券の場合には、市場で売却する前に、一定期間保有しなければならない⑼。

Rule 144の対象となる証券には、制限付き証券の他、発行会社の関連会社等支配株主が保有する支配証券(管理証券)がある。関連会社とは、発行会社と支配関係にある役員、取締役、大株主等の人物を指す。支配とは、議決権付き証券の保有、契約、その他の方法を問わず、当該会社の経営および方針を指示する権限を意味する。Rule 144の免除を受けるための保有期間要件は制限付き証券にのみ課されるもので、支配証券にはその要件はない。

Rule 144の登録免除が認められるためには、制限付き証券の保有期間要件の他、売却を行う前に十分な最新の情報開示を行っておく情報開示要件や、関連会社が3か月間の間に売却できる数量に関する売却数量制限がある。その他、この取引において、証券会社が受け取る手数料に関する条件や関連会社の売却対象株式数が一定数を超える場合、SECに通知を提出する必要がある等、様々な要件が課されている。

つまり、未登録株式の売却を許容する免除規定であるRule 144の存在によって、ダイレクトリスティングでは登録証券と未登録証券が同時に市場で売買される可能性がある。その結果、投資家が購入した株式がどちらであるかを特定することが困難となり、tracing問題が生じる。

4 Slack判決

ダイレクトリスティングにおけるtracingについて争われた事件が、2019年、ダイレクトリスティングによってNYSEに上場したSlack Technologies Inc.を被告とする株主代表訴訟である。原告株主は、この上場に必要とされていた登録届出書に1933年証券法第11条に違反する不実記載があるとし、Slackの損害賠償責任を求めていた。

この訴訟は、原告および原告を代表とする株主が、Slack Technologies, Inc.とその関係者を被告とし、2019年9月にカリフォルニア州北部地区連邦地方裁判所に提訴したものである(事件番号3:2019cv05857)⑽。原告は、「被告の提出した登録届出書は詳細には作成されておらず、その結果、重要な事実の虚偽の記載が含まれているか、誤解を招かないようにするために必要な他の事実が省略されており、その作成を管理する規則に従って作成されていなかった。被告はいずれも合理的な調査を行っておらず、また、登録届出書に記載された記述が真実であり、重要な事実を省略しておらず、誤解を招くような記述ではないと信じるに足る合理的な根拠を有していなかった」と主張した。

これに対し、被告のSlackは、ダイレクトリスティングで取引される証券は登録届出書まで追跡することができないため、1933年証券法第11条に基づく申し立てを主張する立場にある者はいないと主張した。

第9巡回控訴裁判所は、地方裁判所による原告の訴えを取り下げるように申し立てたSlackの申し立ての却下を支持し、購入者は、購入した特定の株式が虚偽または誤解を招くような登録届出書に遡っていなくても、第11条に基づく請求を提起できるとの判決を下した。

つまり、Slackのダイレクトリスティングで売却された未登録株式であっても、登録株式を対象とする登録届出書に対応する時期に市場に参入したため、第11条に基づく責任の対象となると判断した。その登録届出書が有効な届出書であったため、「このダイレクトリスティングで売却されたSlackの株式はすべて、登録済みか未登録かを問わず、その単一の登録まで遡ることができる」と判示した。

一方最高裁は、第9巡回控訴裁判所の判決を覆し、「第11条に基づく訴訟を起こすには、原告が保有する証券が、虚偽または誤解を招くとされる特定の登録届出書に遡及可能でなければならない」と判示した。つまり、ダイレクトリスティングによる上場であったとしても、1933年証券法第11条の責任を追及するには、登録届出書までのtracingが必要であるとする。これは、tracingに関する従来の判決を踏襲している。

5 Tracing要件を巡る学説上の議論

1933年証券法第11条によって訴えを提起できる者は、登録証券届出書によって登録された証券を取得したすべての者である。伝統的なIPOの場合、ロックアップ期間終了前に取得した株式は登録届出書に基づいて発行されたものであるため、1933年証券取引法第11条の要件であるtracingが可能である。1933年証券法第11条は、発行会社が発行した株式を当初の買付者が流通市場において売却した場合でも、それを追跡する(tracing)ことが可能な限り、流通市場での買付者にも第一次取得者と同様に訴権がある。

そのため、仮に一般的なIPOによって上場した場合でも、流通市場ではtracingが困難になるというダイレクトリスティングの場合と同じ問題が生じる可能性がある。上場株式の90%以上が証券預託機関であるDTC(the Depository Trust Company)に預託されているからである。株券が存在している場合には、記番号によってどの株式がどこからどのように譲渡されたかを追跡できるが、DTCに預託された証券を保有する投資家は、特定の証券を所有しているわけではない。DTCの制度では株式は混蔵保管されており特定できない。

そこで、1984年のKirkwood v. Taylor判決で原告が主張した証券の追跡方法がFungible-mass methodである。各証券会社は、顧客と証券会社との間の標準的な取り決めの下で、顧客の保有する株式を一度にまとめて保有するDTCの口座(Fungible-mass)を持っており、顧客はこのFungible-massに対して、按分比率の株式を有しているとする。Fungible-mass methodとは、このFungible-massに対する顧客の保有割合から、追跡(tracing)を認めようとする考え方である。ただし、Kirkwood事件で示されたものの、Fungible-mass methodは確立されてはいない。このような「統計的確率」の議論を用いるとほとんどすべての株主に原告適格が認められることとなり、損害賠償額が膨れ上がるとの反対意見がある。

6 プライマリー・ダイレクトリスティングに関する2022年のNYSEの規則改正

2022年12月15日、NYSEはダイレクトリスティング、特にPrimary Direct listingに関する規則変更を提出した。ダイレクトリスティングに対しては、価格設定の膠着性と投資家保護の脆弱性という問題点が指摘されていた。後者に関して、Slack判決によってtracing要件が維持されたことから、NYSEは別の方法による投資家保護の強化を模索したとも考えられる。

本改革は、価格設定の自由度を高める改革と投資家保護に関する改革に大別される。前者には、価格幅制限の緩和(Pricing Limitation Modification)、改正価格幅の適用条件の変更、市場価値要件の計算基準の変更、価格発見プロセスの透明性の改善が挙げられる。後者には、引受人(Underwriter)の特定義務が挙げられる。Primary Direct listingで新株等を売出す発行体は引受人をretained(契約上確保)し、その引受人を登録届出書内に明示することがルール上要求されるようになった⑾。この引受人は従来のIPOのような実際の引受業務を行うわけではないが、価格範囲の設定や調整等に関して責任を負うことが期待される。

2020年の改正の引受人の特定によって、ダイレクトリスティングにおけるフィナンシャルアドバイザーも、1933年証券法第11条の責任を負う者のうち、分売に関与した引受人に含まれる場合もあることが期待されている。その意味で投資家保護の強化につながる可能性がある。

おわりに

ダイレクトリスティングは上場コストを低減する有効な手段である。しかし、ロックアップ期間が存在せず、登録証券と未登録証券が同時に流通するため、1933年証券取引所法第11条に基づく投資家保護が十分に機能しない場合がある。取得した証券が登録届出書によるものか否かが追跡(trace)できない可能性があるからである。Slackの最高裁判決は従来のtracing要件を維持したため、この問題は解決されていない。2022年NYSE規則改正による引受人の特定義務は一定の改善策と評価できるものの、その実効性はなお不透明である。

現在、アメリカでは証券決済制度に分散型台帳技術(DLT:Distributed Ledger Technology)を導入することが検討されている。実現されれば、株券が存在していたのと同様にどの証券が誰によって取引されたのかが、追跡(trace)できるようになることが期待されている。DLTの導入は現在の中央清算型のネッティングを利用しないことを意味し、効率的ではないとも考えられる。ダイレクトリスティングにおける投資家保護は技術の発展に伴い変化する可能性も十分にある。

[謝辞]

本稿は、令和七年度学校法人帝塚山学園特別研究費の助成を受けたものである。同支援に厚く御礼申し上げます。

注釈

- ⑴ 杏林製薬は、1999年4月に東証2部にダイレクトリスティングで上場し、翌年、2000年に東京証券第1部市場に指定替えを行った。

https://www.kyorin-pharm.co.jp/100th/history/

東京証券取引所「IPO等に関する方針の見直しについて」(2024年8月24日)には、同社の上場について、「上場前から有価証券報告書を提出。主幹事証券会社から提出された流通参考値段(1,500円)により上場日の基準値段が設定され、初値は3,000円。株主同意に基づき初値決定時に1,700千株が売却された。」とある。同社には資金調達のニーズがなく、創業家が保有する株式が売却された。日経産業新聞1999年4月23日23面「杏林製薬社長荻原郁夫氏―同族経営脱却は宿題」参照。 - ⑵ AstraZeneca press release” News AstraZeneca to complete direct listing of ordinary shares and all US debt securities on the New York Stock Exchange”, 20 January 2026,

https://www.astrazeneca.com/media-centre/press-releases/2026/astrazeneca-to-complete-direct-listing-on-NYSE.html - ⑶ SEC, Release No. 34-90768, Order Setting Aside Action by Delegated Authority and Approving a Proposed Rule Change, as Modified by Amendment No. 2, to Amend Chapter One of the Listed Company Manual to Modify the Provisions Relating to Direct Listings, December 22, 2020

- ⑷ Council of Institutional Investors, https://www.cii.org/files/issues_and_advocacy/correspondence/2020/January%2016%202020%20NYSE%20direct%20listing%20(final).pdf

- ⑸ 15 U.S. Code §77k(a)(5)

- ⑹ 15 U.S. Code §77

- ⑺ https://www.law.cornell.edu/uscode/text/15/77k

- ⑻ これに対し、ハーバード大学のCoffee教授は、現代のブロックチェーンの技術によって、追跡は可能であると、反対意見を示している。

- ⑼ 発行会社が1934年証券取引法に基づく報告義務の対象となる「報告会社」である場合、証券を少なくとも6か月間、報告義務の対象とならない場合は、証券を少なくとも1年間保有しなければならない。

- ⑽ Dennee v. Slack Technologies, Inc. et al., Northern District of California, cand-3:2019-cv-05857

- ⑾ SEC(SR-NYSE-2022-14)「取引所が指摘するように、登録届出書には引受人(underwriter)を記載しなければならず、その募集(offering)は、証券法の下で提出された有効な登録届出書に含まれる目論見書(prospectus)に従って行われなければならない。」

(参考文献)

- Brent J. Horton, Direct Listings and the Weakening of Investor Protections, 50 Fla. St. U. Bus. L. Rev. 279, 289-90 (2023)

- John C. Coffee, Jr. & Joshua Mitts, Can Section 11 Be Saved? : “Tracing” a Path to Its Survival, 15 HARV. BUS. L. REV. 1, 8 (2025)

- Kenneth L. MacRitchie, Extension of 1933 Act Section11 Tracing Requirement to Direct Listings: A Moral Hazard, Stetson Bus. L. Rev.Vol.4.1 (2024)

- 飯田秀総「上場手法の多様化と課題─IPO・ダイレクトリスティング・SPAC」ジュリスト1576号(2022)

- 飯田秀総「ダイレクトリスティングと証券訴訟」神田秀樹責任編 公益財団法人資本市場研究会編『企業法制の将来展望―資本市場制度の改革への提言―2024年度版』公益財団法人資本市場研究会(2023)123~148頁

- 戸本幸亮「Slack最高裁判決後の下級審裁判例:証券法訴訟におけるトレーシングの立証を巡って」SBI大学院大学紀要(13)、(2026)160~173頁

- 戸本幸亮「<論説>ダイレクトリスティングによる株式上場と1933年証券法による投資者保護」筑波法政93(2024)83~110頁

- 戸本幸亮「米国における登録届出書の虚偽記載に係る引受人の民事責任」筑波法政叢書(筑波法政別冊)(2022)41~164頁

- 福本葵「ダイレクトリスティングに関するNYSEの規則改正案」証券レビュー60巻5号(2020年)

- 福本葵「スポティファイの行った Direct Listing(直接上場)」証研レポート1708号(2018)