〔論稿〕わが国における株式投資単位の現状

太田 達也(当研究所研究員)

一、はじめに

個人投資家が株式市場に流入することには、重要な意義がある。株式市場にとっては、流動性の向上により市場基盤の厚みがもたらされるうえ、効率的な価格形成に寄与する可能性がある。企業にとっては、流通市場を通じた資金の流入がリスクマネーの供給源となるし、株主層の裾野を広げることも可能になる。そして、家計(個人投資家)にとっては、国民年金などに代表される共助システムでカバーしきれない資産形成の一助となり得る。

2023年12月に策定された「資産運用立国実現プラン」においては、日本経済の成長と国民の資産所得増加が企図されていることからも、個人投資家の増加は国家的な要請でもある。わが国における上場会社の株式は、原則として自由に売買することができるが、銘柄によって株価水準は大きく異なる。個人投資家が株式を買い付けるうえで、株価水準が高い銘柄では投資に必要な最低資金が増大し、市場参加のハードルが高まる可能性がある。したがって、投資単位を適当な水準で推移させることは、個人投資家の市場参加を促進するうえで重要となろう。

本稿では、取引所取引の投資単位を規定する単元株制度について、米国の制度と比較しながら概説するとともに、わが国における投資単位引下げに向けた取り組みに関して、その経緯を確認する。加えて、投資単位引下げに際して障壁となり得る課題を提示するほか、証券会社が展開する単元未満株の売買サービスを取り上げるなどして、株式投資単位に関する議論の整理を試みる。

二、単元株制度

わが国の株式市場では、単元株制度により、上場株式を売買する際の投資単位が規定されている。単元株制度の特徴について整理すると以下の通りである。同制度は、2001年10月施行の改正商法により導入され、2018年10月には、すべての上場株式の単元株を100株へ統一し現在に至っている。日々、新聞や経済ニュースで伝えられる株価は1株あたりの価格であって、投資単位を示すものではない。例えば、現行の単元株制度では、500円の株式を買い付けようと思えば、5万円(500円×100株)が必要となるし、1万円の株式を買い付けようとすれば、100万円(1万円×100株)が必要である。

この株価水準の差は、巨額の資金を有するファンドであればいざ知らず、多くの個人投資家にとっては投資の意思決定の際に重要な要素となるはずである。ちなみに、ETFや上場REITでは単元株を100口に設定する必要はなく、10口や1口で設定される銘柄も少なくない。

取引所における投資単位は、株価(円)に100(株)を乗じた金額であることはすでに述べた通りだが、相対取引や後述するような証券会社が展開する単元未満株(100株未満の株式のこと)の売買サービスを利用すれば、単元未満株の株式を売買・保有することは当然可能である。そこで、単元株と単元未満株について問題となるのは、得られる株主権の範囲に相違があることである。例えば、配当金を受け取る権利である剰余金配当請求権については、単元未満株の株主であっても享受することができる。たとえ保有株式が1株であっても、である。他方で、単元未満株の株主に議決権は認められない。すなわち、単元株である100株につき1個の議決権が付与されるため、例えば、250株を保有している場合には2個の議決権が付与されるが、80株を保有している場合には1個の議決権も得ることができない。

他方で、米国における株式の投資単位はどうなっているのだろうか。NYSEやナスダックでは、100株を投資単位とする単位株制度が導入されており、100株は単位株(Round lot)と呼ばれ、100株未満の株式は単位未満株(Odd lot)と呼ばれる。ここで重要なことは、実態として米国では、上場株式であれETFであれ、1株ないし1口からの売買発注が可能なことである。この点は、わが国の単元株制度とは大きな相違点であり、値嵩株と呼ばれるような一株あたりの株価水準が高い銘柄も、有力な投資対象となり易い制度体系となっている。

また、議決権付与の基準となる株式数についても大きな違いがある。岡田・片寄(2020)によれば、米国の議決権付与基準は、各州の会社法によって定められ、上場会社のうち約80%が登記しているデラウェア州では、普通株を発行する場合1株に対して1個の議決権が付与されることが規定されている。

三、投資単位の引下げに向けた動き

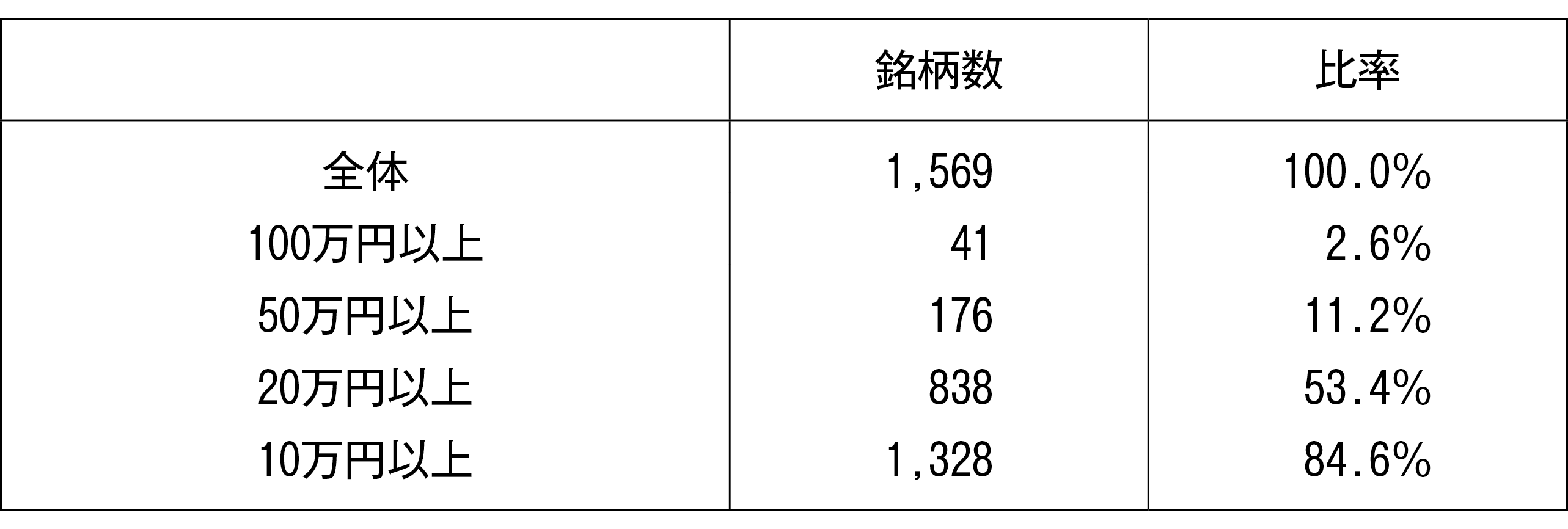

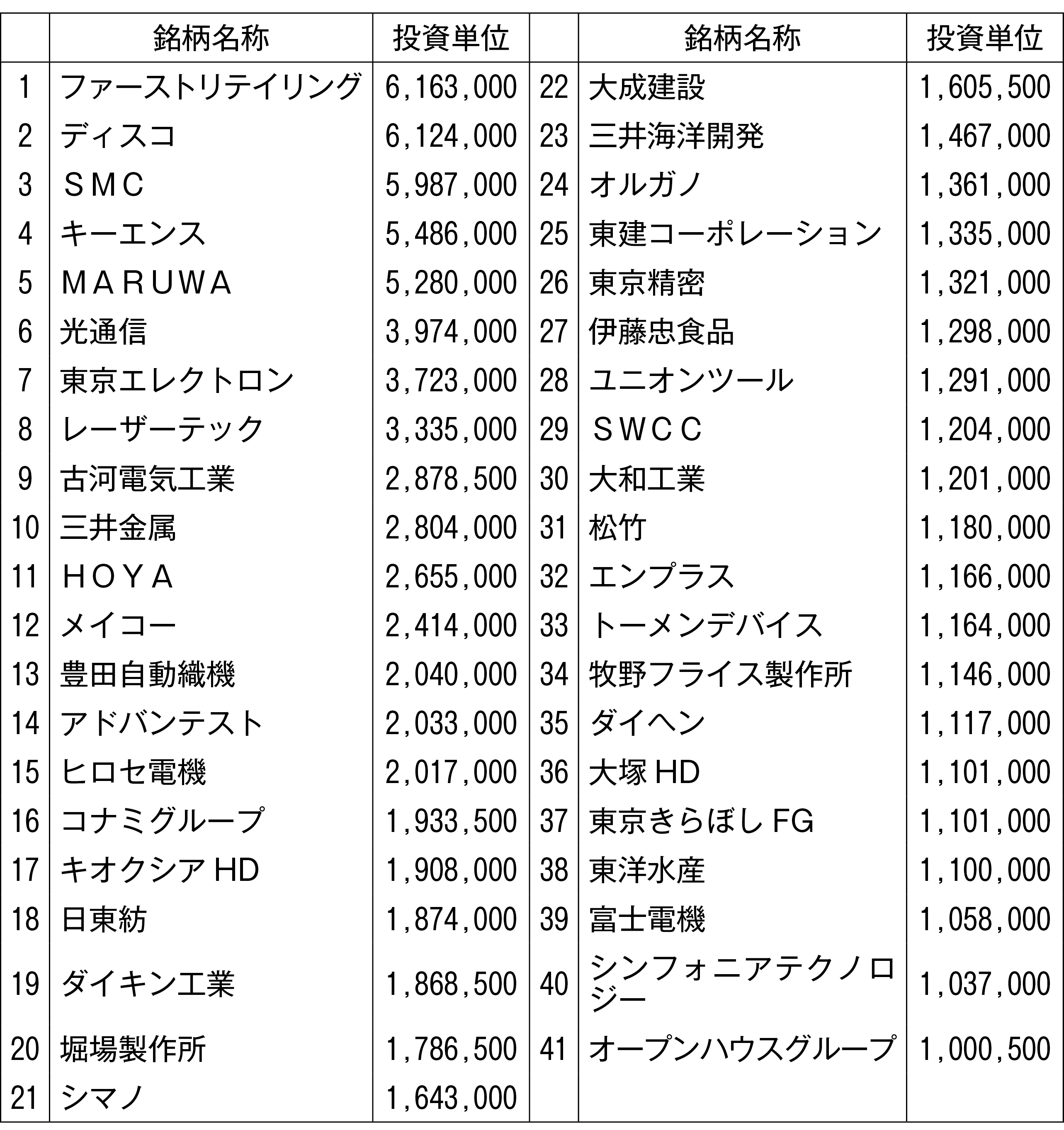

まず、わが国における上場株式がいかような株価水準となっているかを確認しよう。図表1は、2026年3月31日時点のプライム市場上場銘柄について、投資単位ごとに銘柄数とその比率を示している1)。投資単位が100万円以上の銘柄は、プライム市場では41銘柄あり、全体の約2.6%を占める。図表2は、これら41銘柄の投資単位を一覧している。例えば、ユニクロで知られるファーストリテイリングの株価は6万1,630円であるから、100株を買い付けるのに616万3,000円の資金が必要となる。また、50万円以上を投資単位とする銘柄は約11.2%、20万円以上を投資単位とする銘柄は約53.4%で過半を占め、10万円以上を投資単位とする銘柄となると約84.6%に達する。

図表1 プライム市場上場銘柄における投資単位ごとの銘柄数および比率

(注2) ETFや上場REIT、投資証券、出資証券、種類株式(優先株式含む)、外国株式を除く。

〔出所〕 日経NEEDS Financial Questより作成。

図表2 プライム市場上場銘柄における投資単位100万円以上の銘柄

(注2) ETFや上場REIT、投資証券、出資証券、種類株式(優先株式含む)、外国株式を除く。

〔出所〕 日経NEEDS Financial Questより作成。

2024年における年間平均給与は約477.5万円(男:586.7万円、女:333.2万円)2)であるから、月平均の給与が約39.8万円だとすれば、投資単位の高い株式の買い付けには一大決心が必要になる。さらに、ファーストリテイリングのような値嵩株に至っては、新NISAの成長投資枠における年間投資枠240万円を優に超えており、そもそも投資対象から除外されてしまう。実際に、諸外国と比較してもわが国における投資単位は高い傾向にある。例えば、米国の上場会社では、事業規模や利益の拡大に伴い株価水準が高くなった時には、慣例的に株式分割を行うことで株価水準を低位に抑えている。米国の上場株式にもいわゆる値嵩株は存在するが、上場株式の多くは一株あたり1,000ドル未満の株価となっている。

このような株価水準の上場銘柄で構成されるわが国の株式市場であるが、近年では、投資単位の引下げに向けた動きがある。その様態は、現行の単元株制度を変更・廃止すべく会社法を改正するというものではなく、同制度はそのままに、東京証券取引所(以下、東証)から上場会社へ株式分割などを通じた投資単位の引下げを勧奨する形で進められている。

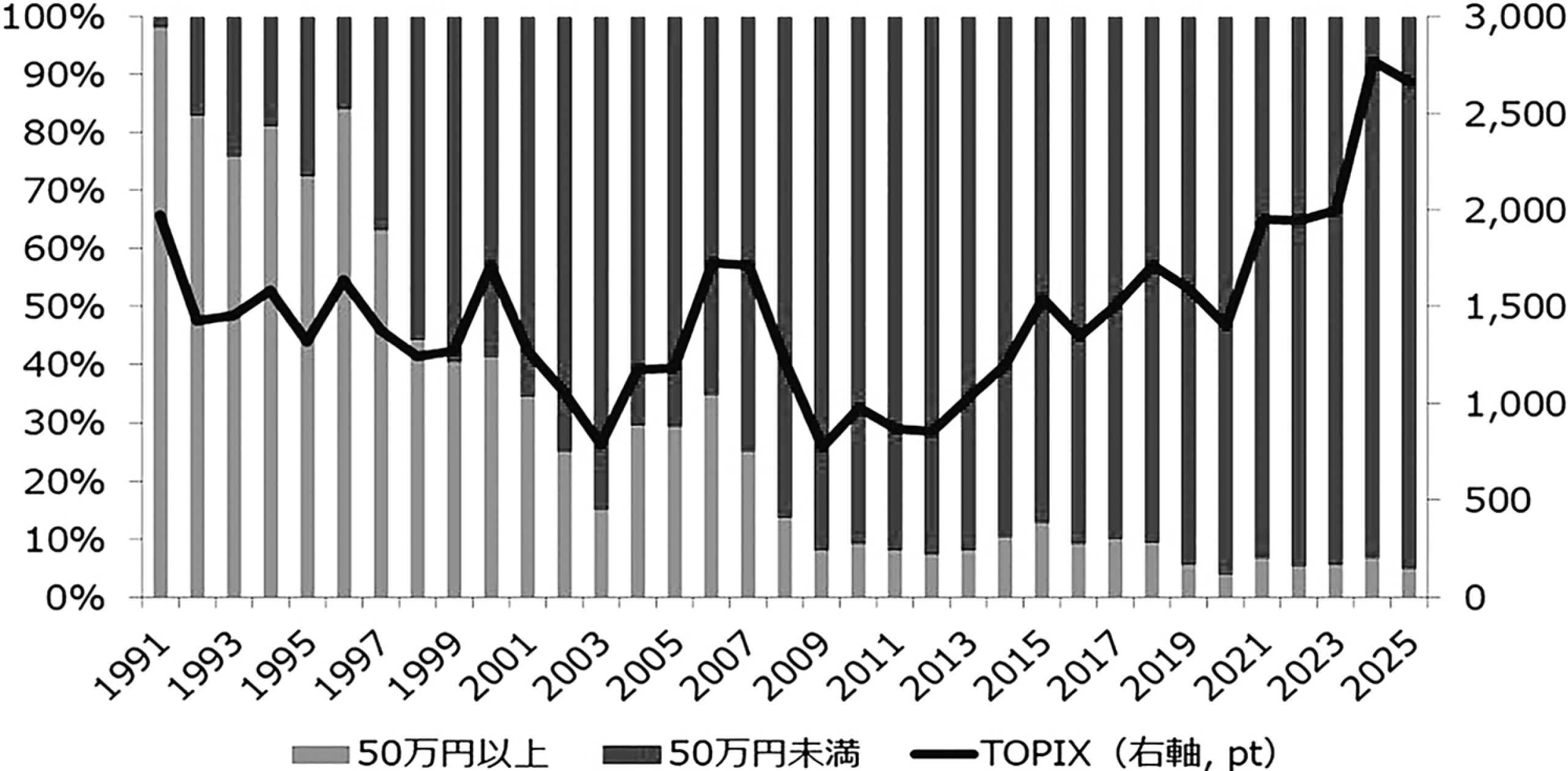

東証による投資単位引下げを企図した取組みの歴史は長い。まず、1990年には、個人投資家の投資環境を整えることを目的として、上場会社に対して投資単位引下げの要請を開始した。また、2001年には、上場規則の努力義務に、投資単位として「50万円未満」の水準が明示され、50万円以上の上場会社に対しては、投資単位の引下げに関する考え方や方針の開示が義務化された。図表3は、東証上場銘柄の投資単位の推移を示している。これらの取組みが奏功してか、投資単位は低下傾向で推移してきたことが分かる。1998年以降では、上場銘柄の過半数が投資単位50万円未満であり、2009年以降では、80%以上が50万円未満である(世界金融危機による株価下落の影響も一因であろう)。

図表3 上場会社の投資単位の推移

〔出所〕 日本取引所グループ「投資単位の引下げの状況」。

その後、時を経て、2022年10月27日には、「投資単位の引下げに係るご検討のお願い」が東証から発出された。そこでは、金融審議会「市場制度ワーキング・グループ」第21回会合において、投資単位が依然として高い水準にある上場会社に対して投資単位の引下げが求められることが指摘されたことに触れつつ、そうした会社に対して株式分割を検討するよう請願を行っている。同年10月26日時点では投資単位100万円以上の銘柄は38存在したが3)、2026年3月末現在までに22社(約58%)が株式分割を実施している。さりとて、近年の相場環境が良好なこともあるが、図表1・2で見たように、市場全体において投資単位が100万円以上の銘柄数が減少しているとは言えない。

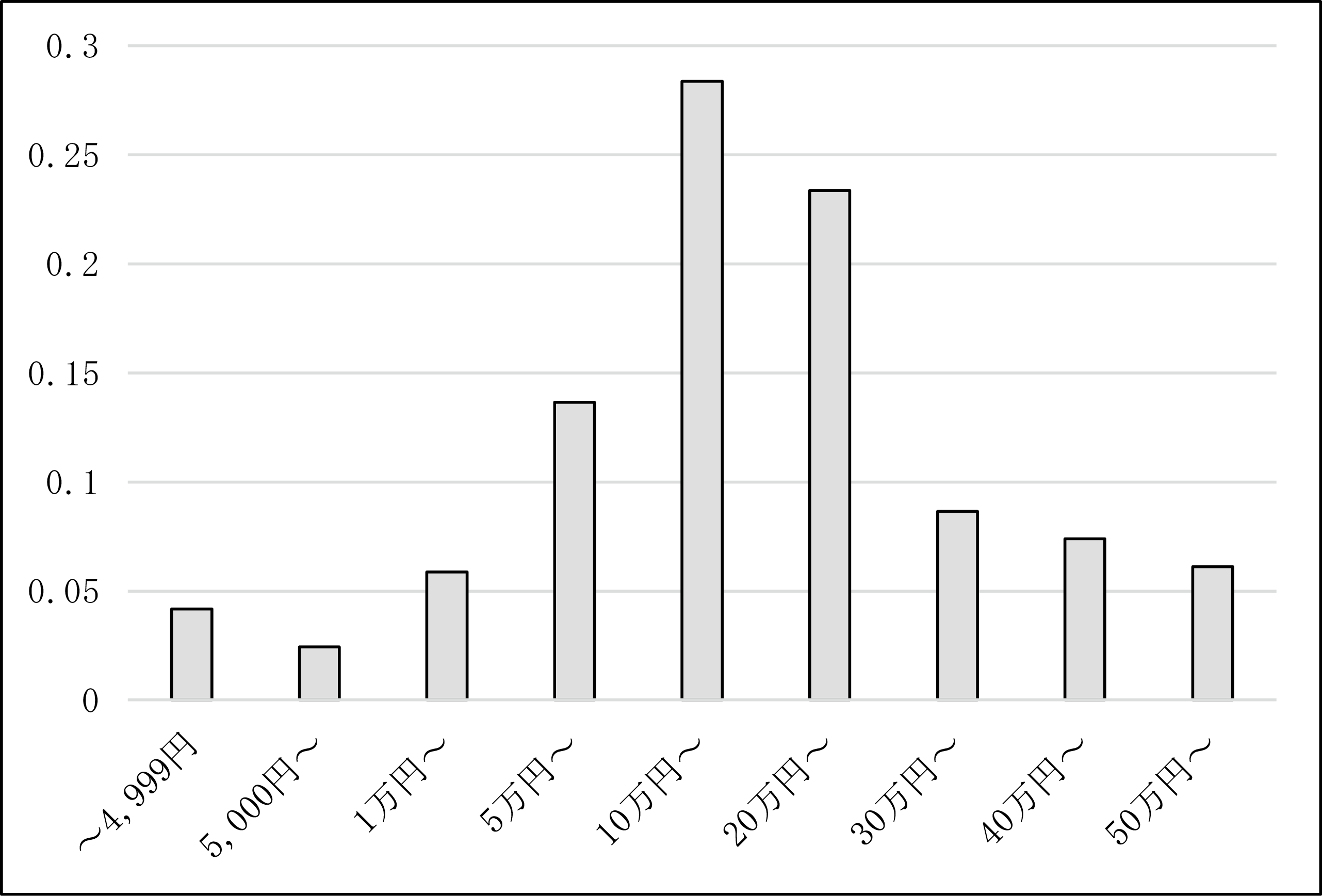

そして、2024年10月には、「少額投資の在り方に関する勉強会」が設置され、2025年2月にかけて計5回の勉強会が実施された。この勉強会では、投資単位引下げに向けた取り組みの状況把握、投資単位引下げに関するヒアリング、少額投資の実現に向けた検討などが行われた。図表4は、この勉強会の中で実施された個人投資家向けアンケートの結果であり、個人投資家が求める投資単位の水準を示している。アンケート結果を見ると、10万円以上20万円未満が最も多く約28.4%であり、次いで、20万円以上30万円未満が約23.4%を占めていることが分かる。東証はこれまで、投資単位50万円を上限とする株価水準が望ましい旨を上場会社に求めてきた。しかしながら、実際のところ多くの個人投資家は、50万円よりも低い、10万円以上30万円未満の株価水準が理想的であると考えているようだ。

図表4 個人投資家が求める投資単位の水準

〔出所〕 日本取引所グループ「個人投資家アンケート調査結果(2025年度)」

こうした個人投資家の考え方を踏まえ、日本取引所グループのCEOである山道裕己氏は、2026年1月20日に出演したラジオNIKKEIのポッドキャスト番組「NIKKEI切り抜きニュース」において、上場株式の投資単位を「10万円ぐらいにはもっていきたい」と述べている4)。

四、投資単位の引下げにおける課題

近年では、株式分割を実施する上場会社は増加傾向にある。日本取引所グループ(2026)によれば、2025年度の株式分割を決議した会社は266社(2026年2月末時点)あり、「株式分割を実施した会社の約70%が10万円台までの投資単位引下げを企図して5)」いるようである。しかしながら、依然として値嵩株と言われるような株価水準にある会社も存在する。株式分割を実施したとしても、理論的には企業価値が低落することはないし、むしろ株価を引上げる効果があるということを示す研究も存在する。以下では、そのような事実があってもなお株式分割に二の足を踏む上場会社がいることには、どのような課題が存在するのかを検討したい。

まず、投資単位が引下げられることで、株主提案権(1981年商法改正で導入)の行使が容易になることが考えられる。上場会社における株主提案権の行使は、原則として、総株主の1%以上の議決権、あるいは300個以上の議決権を6か月以上継続保有する株主に限定される6)。発行済み株式数や株価水準にもよるが、例えば、1:2の株式分割が実施されたとすれば、株主提案に必要となる資金は株式分割を前後して半減することになる。株主にとっては、株主権を行使できる範囲が拡大するため大きなメリットとなり得るが、企業にとっては大きなコストになり得る。

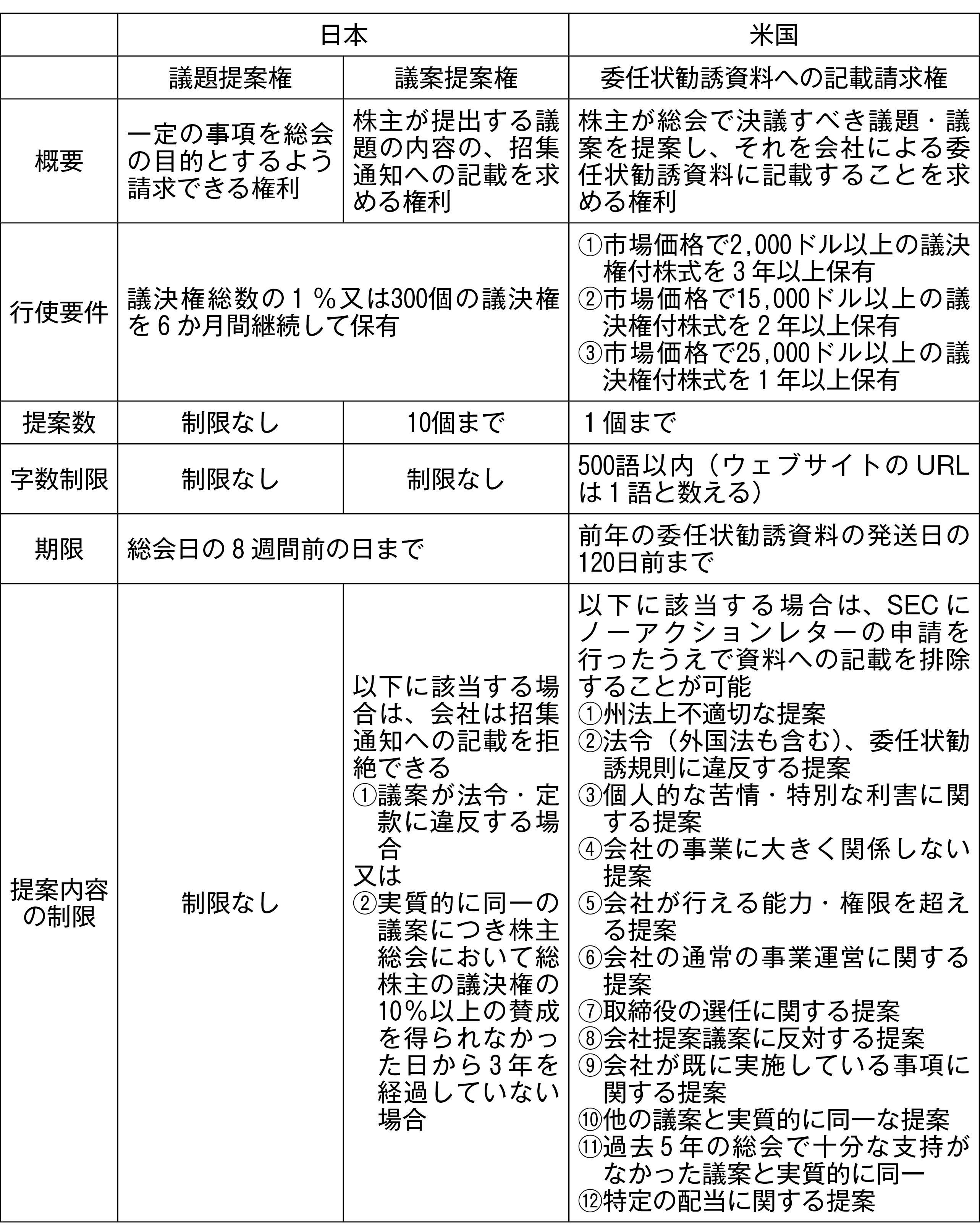

図表5は、日本および米国における株主提案の要件を一覧している。同図表から、わが国における株主提案の要件は比較的緩慢であり、他方で、米国のそれは厳格なものとなっている。もちろん、有意義な株主提案は企業も歓迎するところではあろうが、株主提案が濫用される懸念は常に存在する。このことが、上場会社にとって投資単位を引下げるうえでのボトルネックになっている可能性があるだろう。2019年の会社法改正では、株主提案の提案数に上限(10個まで)が設けられたが、そのほかの要件についても厳格化するなど検討をする必要がありそうだ。

図表5 日本および米国における株主提案の要件

〔出所〕 東京証券取引所「少額投資の在り方に関する勉強会 報告書」38頁を参照。

実際に、2026年3月18日開催の法制審議会会社法制(株式・株主総会等関係)部会第12回会議では、「会社法制(株式・株主総会等関係)の見直しに関する中間試案」が取りまとめられ、株主提案の要件の見直しに関していくつかの案が提示されている。第一に、「300個以上の議決権」という要件を廃止する、あるいは一定の個数(500、1,000、1,500個など)に引上げることが検討されている。第二に、株主提案権の行使期限である「総会日の8週間前まで」を10週間程度前まで延長する、あるいは、株式会社が一定の時期(総会日の4か月前と想定)までに株主総会の日を株主に対して通知した場合には、株主は総会日の一定の期間(3か月間と想定)前までに株主提案権を行使しなければならない旨の規律を設ける、などが検討された。

続いて、投資単位の引下げに伴い株主数が増加することで、株主管理コストが増大する可能性が考えられる。例えば、上場会社は、株主総会招集通知や、議決権行使書、配当金領収証などの書面を株主に郵送している。このような書面は、大株主であれ少数株主であれ、個々の株主にかかるコストは同じである。そのため、株主数の増加は、書面の郵送コストを増大させ得る。鈴木(2024)は、商法の「1981年改正の際の議事録によれば、上場会社の全株主の約27%が1000株未満の保有であるが、そうした株式の合計は株式全体の0.8%程度にすぎなかった。つまり、0.8%の株式を管理するために、全株主管理コストの27%が費やされた」と指摘している。

もちろん、必ずしもこうした書面のすべてを郵送する必要はない。2019年の会社法改正により創設(2022年施行)された「株主総会資料の電子提供制度」の下では、上場会社は原則として株主総会資料へのアクセス通知を送付するだけで済み7)、デジタル化した資料を自社のウェブサイトを通じて提供することで、株主管理コストを削減することが可能である。もっとも、同制度下にあっても、株主総会資料を書面一式で郵送する、いわゆるフルセットデリバリーを継続する会社は依然として多い。

その他、株主の過度な増加は、膨大な株主を収容できるキャパシティの会場を確保する必要が生じるなど、総会運営上のコストも増大させ得る。従来、株主総会は対面で実施される「リアル総会」が行われていたが、コロナ禍を経て、インターネットを通じたオンラインでの「バーチャル総会」が普及し始めた8)。米国では、このバーチャル総会が定着しつつあるものの、わが国においては、依然としてリアル総会が主要である。投資単位の引下げという論点においては、現行制度下でも実施可能な、総会資料の送付や総会の運営方法のデジタル化が進展することが期待される。

五、まとめにかえて:証券会社による単元未満株売買サービスの展開

既に述べた通り、わが国において取引所を通じて上場株式を取引するには、単元株である100株ごとに売買しなければならない。また、現行制度において、投資単位を引下げるには、東証が請願を出しているように、上場会社による株式分割を待つほかない。そのような環境にあって、証券会社では単元未満株の売買を可能とするサービスが展開されている。以下では、その一例を取り上げる。

マネックス証券が展開する「ワン株」では、東証および名証の上場銘柄を取扱銘柄として、一定時間内に受け付けた注文を後場寄付で買い付けることができる。単元未満株の注文はそのまま取引所へ取り次ぐことはできないため、注文を束ねて単元株化し、特定時刻の市場価格を基準に処理することでサービスを成立させている。投資家は約定価格を事前に知ることはできないが(成行注文)、同サービスを利用すれば、単元株での売買では投資対象とはならなかった値嵩株にも手が届き得る。

また、楽天証券が展開する「かぶミニ」では、第一に、東証の上場銘柄のうち同社が選定する上場銘柄を取扱銘柄として、一定時間内に受け付けた注文を前場寄付で買い付けることができる。第二に、リアルタイム取引も可能である。同取引は東証の立会時間中に行われ、成行・指値の両方の注文が可能であり、東証の気配値にスプレッドを加味した価格で約定される。これらは、楽天証券が相手方となる市場外相対取引で処理するという点で、「ワン株」とは異なる。

実際に、近年では単元未満株のみ株主数は増加傾向にある。日本取引所グループ(2025)によれば、単元未満株のみ株主数は約1,446万人にまで増加しており、このことは、2024年のNISAの拡充・恒久化を機に、個人投資家が上述したような単元未満株取引を積極的に行うようになったことが一因であると指摘されている。こうしたサービスを利用することで、少額な資金であっても、個人投資家それぞれの選好に応じた個別銘柄によるポートフォリオを形成することが可能となるだろう。

なお、米国では、ロビンフッドやチャールズ・シュワブに代表されるような証券会社が、端株(1株未満の株式)の売買を可能とするサービスを実施しており、それらは広く普及している。両社は、一度の買い付け金額は1ドル以上という下限を設けつつも9)、ロビンフッドでは0.000001株単位で、チャールズ・シュワブでは0.0001株単位での株式の買い付けが可能だ。こうした細かな単位の株式が売買可能だということは、サービス利用者はもはや投資単位を気に掛ける必要はなく、個別銘柄への自由な資金配分決定をベースに投資戦略を練ることができるだろう。今後、わが国においても多様な証券取引サービスが展開され、個人投資家が採り得る選択肢がより一層拡大していくことが大いに期待される。

注釈

- 1) 投資単位の算術平均は約30万1,982円、中央値は21万2,100円。

- 2) 国税庁(2025)15頁を参照。

- 3) 東京証券取引所「投資単位の引下げに係るご検討のお願い 別紙2 投資単位が100万円以上の会社(10月26日時点)」を参照。

- 4) 日本経済新聞電子版「日本取引所グループ・山道CEO、日本株の投資単位『10万円位に』」(2026年1月23日)を参照。

- 5) 日本取引所グループ(2026)3頁を参照。

- 6) この要件は定款による引下げが可能であるほか、複数の株主により要件を満たせば共同提案が可能である。

- 7) 書面交付請求をした株主には紙の資料を交付する必要がある。なお、「会社法制(株式・株主総会等関係)の見直しに関する中間試案」では、一定の移行期間を設けたうえで書面交付請求制度を廃止することなども検討されている。

- 8) 総会の開催方法には、リアル総会、バーチャル総会に加え、それらを併用するハイブリッド型という3通りの方法が考えられる。会社法では「株主総会を招集する場合には、株主総会の『場所』を定めなければならない」(会社法298条1項1号)という規定があるが、2021年6月16日施行の「産業競争力強化法等の一部を改正する等の法律」(令和3年法律第70号)により、会社法の特例としてバーチャル総会のみによる総会、すなわち「バーチャルオンリー総会」の開催が可能となった。近時では、この規定を会社法に置く提案がなされている。

- 9) 一度の売却金額については、ロビンフッドは1ドル以上、チャールズ・シュワブは0.01ドル以上という下限を設定している。

(参考文献)

- 岡田功太・片寄直紀(2020)「上場株式の投資単位と個人向け証券取引のイノベーション」野村資本市場クォータリー、2020、春号

- 国税庁(2025)「令和6年度分 民間給与実態統計調査―調査結果報告―」

- 鈴木裕(2024)「少額投資制度に漂う危惧感 単元株数が1株になると株主総会の政治化や株主提案権濫用の恐れ」大和総研

- 東京証券取引所「投資単位の引下げに係るご検討のお願い」(2022年10月27日)

- 東京証券取引所「投資単位の引下げに係るご検討のお願い 別紙2 投資単位が100万円以上の会社(10月26日時点)」(2022年10月27日)

- 東京証券取引所「少額投資の在り方に関する勉強会 報告書」(2025年4月24日)

- 日本経済新聞電子版「日本取引所グループ・山道CEO、日本株の投資単位『10万円位に』」(2026年1月23日)

- 日本取引所グループ(2025)「2024年度株式分布状況調査結果の概要」

- 日本取引所グループ(2026)「投資単位の引下げに向けた取組の状況」

- 日本取引所グループ「投資単位の引下げの状況」https://www.jpx.co.jp/equities/listing/company-split/

- 日本取引所グループ「個人投資家アンケート調査結果(2025年度)」https://www.jpx.co.jp/corporate/research-study/small-investments/index.html

- 法務省「会社法制(株式・株主総会等関係)の見直しに関する中間試案」(2026年3月18日)