〔論稿〕アメリカ証券市場規制の包括的な改正案

若園 智明(当研究所理事・主席研究員)

1.はじめに

昨年の12月11日にアメリカ連邦議会の下院本会議を302対123で通過した「資本形成による新規事業促進および経済強化法案」(以下、投資法)は1)、証券市場に関連する22本の法案をまとめた包括的な市場改革法案であり、超党派の議員によって提案されている2)。図表1は法案の構成である。

図表1 投資法(Invest Act of 2025)の構成

本稿がこの法案に注目するのは、トランプ政権で深刻な対立状態となっている連邦議会において超党派で提案され、下院を通過した点である。同法案は、連邦議会が認識する証券市場の問題を示していると言えよう。特に、未公開市場の拡大と公開市場の活性化を同時に進めようとする包括的な制度設計であることを踏まえると、わが国の証券制度が得る示唆も多い。ただし、本稿執筆時点で同法案は上院委員会に付託されているものの審議に進展はなく、連邦法として成立する見通しは立っていない。

下院金融サービス委員会が公表した論点整理によると、同法案が求められた背景には、①ベンチャー資金が地域で偏在している、②未公開市場へ投資が可能な投資家は現行規制では資産額が基準となっており、金融知識や経験を持つ個人投資家が排除されている、③国法証券取引所(公開市場)が縮小している、といった問題意識がある。

これら問題に対して同法案は、①スタートアップから上場企業までの各段階での資金調達環境の改善、②自衛力認定投資家(プロ投資家)の定義の見直し、③新規上場の活性化、④証券交付や開示における電子化、などへの対処を試みている。

本稿では、同法案が提示する改正案の中から、特に注目すべき項目を選択して紹介する(図表2)。

図表2 本稿で取り上げた投資法の項目

2.スタートアップの資金調達環境の改善(102条、103条)

下記の102条と103条は、スタートアップの資金調達を促す効果が期待される。

⑴ レギュレーションDにおける勧誘規制の緩和(102条)

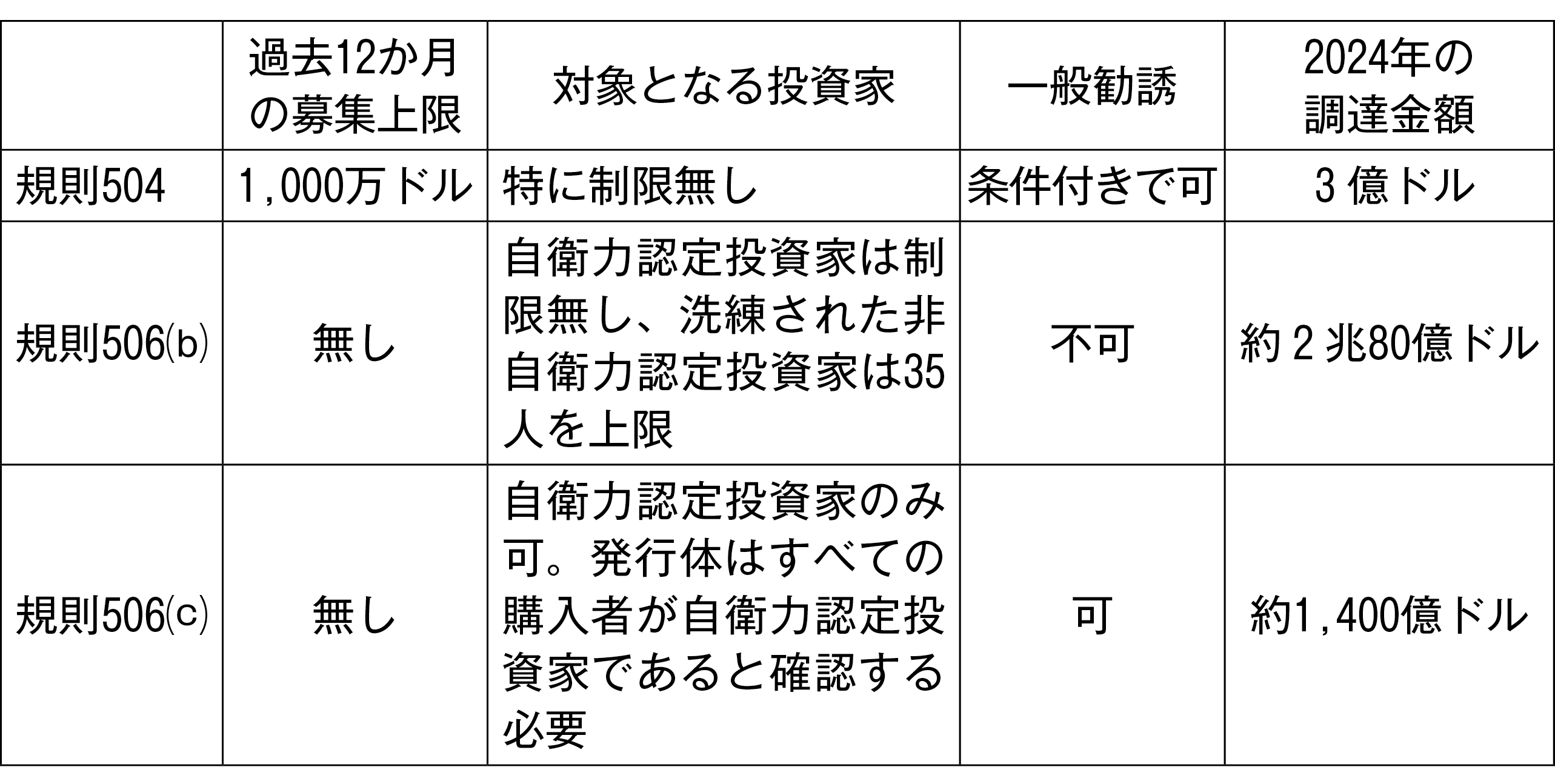

レギュレーションDは、証券発行時の登録除外を定める代表的な規制である。いわゆる私募による調達であるが、2024年に同規制を通じて調達された資金は約2兆1,500億ドルと巨額であった3)。ただし金額ベースでは、その大部分は規則506⒝に基づく調達である4)(図表3)。この規則506⒝では、一定数の非自衛力認定投資家を相手に証券を発行することが認められている一方で5)、一般勧誘や広告は禁止されている。

図表3 レギュレーションDの主な規則

投資法の102条は、レギュレーションDの一般勧誘にかかる規制の見直しを米証券取引委員会(SEC)に命じている。詳細は拙著(若園、2021a)を参照願いたいが、これまで、スタートアップが潜在的な投資家に対して事業内容等をプレゼンするデモ・デイにおいて、投資家とのコミュニケーションや投資需要を見積もる行為が、どこまで一般勧誘や広告に該当するかの判断は明確ではなかった。

SECは、一般勧誘・広告として新聞や雑誌などでの広告、テレビやラジオで広められるコミュニケーション、出席者が勧誘や広告で招待されるセミナー、または公に利用可能なメディア(閲覧制限のないウェブサイトなど)を通じた行為等を例示しているものの、実務上の行為を判断する基準の明確化が求められていた。

102条は、スタートアップを対象とするイベントにおいて、主催者が①国・州・地方自治体・公的機関、②大学・高等教育機関、③非営利団体、④エンジェル投資家グループ、⑤インキュベータ・アクセラレータ、⑥ベンチャーフォーラム・VC協会・業界団体、⑦その他SECが認める主体の場合は、一般勧誘には該当しないと明記する。ただし、イベントで投資家に提供が許される情報は、①証券募集の予定(もしくは募集中であること)、②証券の種類や総額、③既に引き受けが行われた金額、④資金使途などに限定され、価格条件や利回りなどの提示は禁止される6)。

102条には、デモ・デイにかかる法的リスクの軽減とともに、エンジェル投資家の情報取得が容易となる効果が期待される。

⑵ クラウド・ファンディングの緩和(103条)

ビジネスの初期段階にあたるスタートアップにとって、資金調達は企業の成長に関わる重大な問題である。自己資金や商業銀行からの借り入れを基礎として、エンジェル投資家やベンチャー・キャピタルからの資本調達などが主な手段となるが、2015年に規制が整備された投資型クラウド・ファンディングに期待する声もある。すでにSECは、2021年から発行体の年間募集上限額を107万ドルから500万ドルへ引き上げ、自衛力認定投資家(機関投資家)の投資上限を撤廃するなどの規制緩和を実施しているものの、投資型クラウド・ファンディングを通じた資金調達は2022年の約3億3,300万ドルをピークに減少傾向にある。SECによれば、2024年の調達額は1億7,900万ドルに過ぎない。

投資法の103条は、1933年証券法の4A条⒝⑴Dを修正し、プロに該当しない個人投資家の年間投資上限額を10万ドルから25万ドルに引き上げるとともに、将来的にSECが同枠を40万ドルまで引き上げる権限を認めている。これまで、クラウド・ファンディングに関する規制はSNSを通じた投資詐欺などの防止策としての意味合いが強かったが、この投資法の修正により、投資型クラウド・ファンディングがスタートアップにとっての実用的な資金調達手段へと見直されることが期待される。

3.プロ投資家の定義の見直し(201条、203条)

日本の特定投資家に該当するアメリカの自衛力認定投資家の定義は、上記のレギュレーションDなどを利用した私募への投資や、非上場株(未公開株)などの投資が可能となる条件であり極めて重要である。拙著(若園、2021b)で論じている通り、これまでも特に個人投資家(自然人)に対する定義の見直しが試みられてきた。

投資法の201条は個人投資家の定義を拡大する法改正を試み、203条ではその定義の拡大に伴う判定方法を定めている。

1933年証券法が定める自衛力認定投資家の基本的なコンセプトは金融的な洗練性を持った投資家である。同法の2条⒜⒂は、銀行や投資会社などの機関投資家の定義と並べて、自衛力認定投資家として認められる個人投資家の定義も記している。ただし、同法が記す該当の条件は、「金融に関する洗練性、純資産、知識および金融に関する経験もしくは管理する資産額などの要素を鑑みて、SECが定める規則および規制の下で自衛力認定投資家として適格とされる者」と委任立法の形式であり、実務上はSECのレギュレーションDの規則501⒜の条件が適用される。

しかしながら、投資者保護の実務に照らして個人の知識や経験をはかることは容易ではない。2020年にSECが規制を見直す前は、規則501⒜が個人投資家を自衛力認定投資家と認める基準は保有純資産や年間所得のみであった。2020年の改正により、同規則に新たに金融の洗練性や知識等が加えられている。公的な認定や資格の取得をもって金融の洗練性を備える者とみなすことで、自衛力認定投資家に該当する者を拡大している。

投資法の201条は、1933年証券法のレベルで個人投資家の定義をより明確としている。前述の1933年証券法2条⒜⒂の定義規定を改正し、個人投資家の定義を①保有純資産額が100万ドル超(5年毎にインフレ調整)、②直近2年間の所得が20万ドル超(配偶者と合算で30万ドル超)で、当年も同水準の見込みがある、③専門資格保有者・登録者(SECや州等に登録されたブローカーや投資アドバイザー)、④特定の投資分野に関する教育や職務経験を有する者とした。またSECには、レギュレーションDの規定を上記に合わせて修正することを求めている。(純資産要件にインフレ調整が加えられたことにも注目すべき。)

合わせて203条は、個人投資家の金融知識をはかる試験の導入をSECに命じている。2020年の改正でSECは、個人投資家の洗練性や知識等を規則501に加えているが、その手法の1つとしてSECや自主規制機関等が実施する試験を含めていた。しかしながら、SECが想定していたのは自主規制機関である金融取引業規制機構(FINRA)が実施している証券外務員試験や私募証券募集試験ならびに州の規制機関の投資顧問業試験などの業者向けの検定試験であった。

203条は、試験の実施主体をFINRAなどの登録全国証券業協会として、試験で確認すべき項目として、証券の種類や財務諸表、私募証券のリスクなどを列挙している。

4.上場の促進と維持コストの見直し

前節のプロ投資家の定義の見直しは、スタートアップなどの未上場企業の資金調達を促進する目的もある。その一方でアメリカでは、国法証券取引所に上場する企業の減少傾向は従来から問題視されている。アメリカの上場企業数は、1996年末の約8,090社をピークに減少し、現在は4,000社あまり(2024年末で4,010社)と低迷が続いている。ただし、上場企業の時価総額は著しく増加しており、2025年末時点で約70兆ドルである。わが国の上場企業数は2025年末で東証が3,777社(Tokyo Pro Marketを除く)であり、アメリカと近い数字であったが、東証の時価総額は約1,200兆円に過ぎない。アメリカの国法証券取引所に上場している企業は大規模事業体に集中している。このような問題の詳細は、拙著(若園、2019)を参照されたい。

⑴ EGC優遇策の一般化(303条)

投資法の303条は1933年証券法5条⒟を修正して、国法証券取引所への新規上場に先立ち、すべての発行体がプロ投資家(適格機関購入者、自衛力認定投資家)と口頭や書面によるコミュニケーションを取ることを認める。このような上場前のコミュニケーションはテスティング・ザ・ウォーター(TTW)と呼ばれている。現時点では、同条⒟によりTTWが認められているのは2012年のジョブズ法が定めた「成長力のある新興企業(EGC)」のみである。投資法によりすべての企業に対してTTWが解禁されることで、新規上場にあたっての需要調査や価格の探索が容易となる。

また303条は、同法6条⒠を修正して、①IPO時、②1934年証券取引所法の12条⒝に基づく証券登録時、③追加公募時において、証券の登録届出書のドラフトに対する秘密審査制度の適用をすべての発行に対して認めるとともに、SECスタッフによる非公開レビューを受けられるようにする。この制度も現状ではEGCのみが適用可能である。ただし303条はこれらの制度変更に関して、EGC以外の発行体がTTWや秘密提出(confidential submission)が認められるための条件や要件をSECが新たな規制で定めることを認めている。

⑵ ミドルマーケットが負担する上場コスト(305条)

305条は、ミドルマーケット(中堅企業)の上場に伴うコスト負担を問題視し、GAO(政府説明責任局)に対して、SECと協力の上で、コスト要因の特定や評価、実効的な負担軽減策の検討を命じている。

このミドルマーケットを定める具体的な基準は示されていないが、上記のEGCの適用期限に近づいている企業を意図していると思われ、アメリカの国法証券取引所への新規上場で空洞化が懸念されている層となる。

GAOに対して、新規上場時と上場後にミドルマーケットが負担するコストが資本形成を阻害していないかの検証を求め、特に、①規制対応コスト、②開示や会計、内部統制に関連するコスト、③コンプライアンスに関連して継続的に発生するコストが過剰か否かの評価を求めている。この調査結果を踏まえて、SECに期待されるコスト削減策としては、①開示項目の簡素化や適用除外の拡張(レギュレーションS-XやS-Kの見直し)、ならびに②会計や内部統制要件の調整などが挙げられる。

⑶ 発行体の増資の迅速化(306条)

306条はWell-Known Seasoned Issuer(WKSI)の該当要件を拡大する。WKSIとして特例を受ける発行体は、資本調達を短期間かつ市場状況に合わせて柔軟に行うことができる。

WKSIとは、SECが規則405で定義する「著名で経験豊富な発行体」であり、証券募集に関するコミュニケーション規制(いわゆるガンジャンピング規制)について一定の柔軟な取扱いが認められる7)。また、WKSIは様式S-3ASRによる自動発行登録(automatic shelf registration)を利用することができ、当該登録はSECの事前審査を経ることなく提出と同時に効力を生じる。ただし、SECは提出後に内容のレビューを行う権限を保持している。

現状では①浮動株時価総額7億ドル以上、もしくは②過去3年間に普通社債などの非転換証券を10億ドル以上発行していることが適用条件であるが、306条は規則405を修正し、浮動株時価総額を4億ドル以上へと緩和する。

WKSIと認められれば、①事前のSECの審査を受けずに迅速な証券発行が可能となるばかりでなく、②市場の状況をみてから発行条件を後決めすることが可能であり、この他にも③登録手数料の支払額は実際に発行した分のみ(pay as you go)などを享受することができる。WKSIは原則として上場企業であるため8)、このような改正は特に中堅企業(ミドルマーケット)が上場を維持するメリットを向上させる。

浮動株要件の緩和は、わが国の上場維持基準との比較においても興味深い。

5.その他の注目される項目(開示制度の見直し)

最後に、開示制度の見直しに関連する箇所を挙げる。

⑴ 投資家向けの電子書面交付(205条)

205条は、投資家向けに交付される規制開示書類の電子化を定めた規則策定をSECに命じている。ただし、開示内容の変更ではなく、交付方法の電子化を正式な履行手段として位置づけることが目的である。

対象となる証券業者は、登録ブローカー、登録投資アドバイザー、登録投資会社、クラウド・ファンディングのポータル、トランスファー・エージェントなど、ほぼすべてが網羅されている。電子化の対象には、目論見書、目論見書の要約、年次報告書、半期報告書などが記されており、その手法としては、電子メール等による直接送付、ウェブ掲載(通知)、その他(合理的な受領を確保できる方法)が該当する。

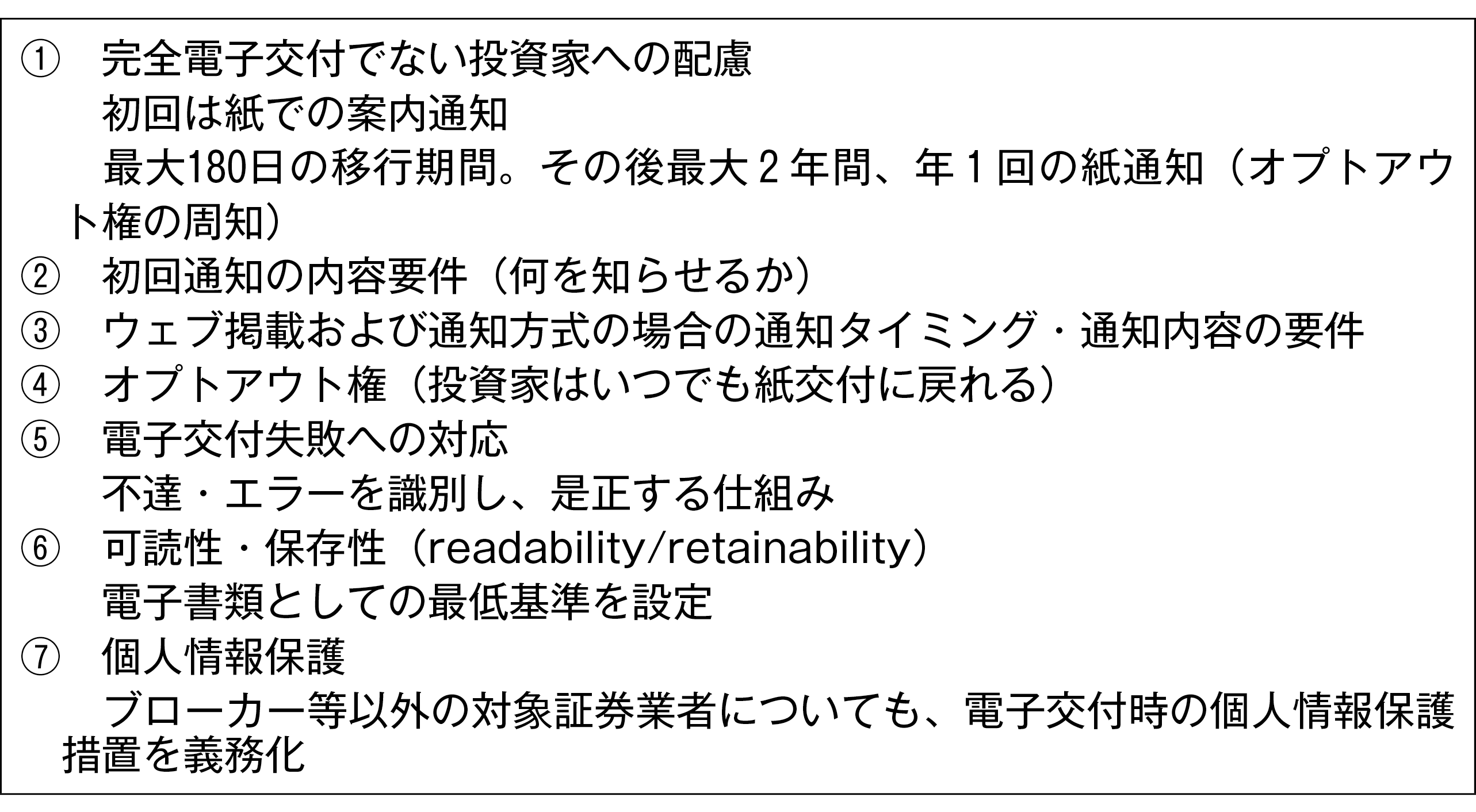

205条は、SECの規則策定において電子交付制度に最低限必要な要件を記している(図表4)。また同条はSECに1年以内の最終規則の採択を命じているが、間に合わない場合は、対象となる証券業者は、205条⒝⒞に沿った電子交付を行えば適法とみなされるため、電子交付のセーフハーバーとしての意味合いも持っている。

図表4 電子交付規則に最低限求められる要件(205条)

⑵ 複数議決権株情報の開示強化(307条)

投資法307条は、1934年証券取引法の14条を改正して、SECに対して複数議決権株(multi-class share)に関する追加的開示規則を制定する義務を課している。ただし307条は、複数議決権株の制限を意図してはおらず、開示を通じた透明性の向上を目的とする。

現状は、SECのレギュレーションS-K(質的情報の開示)の項目202⒜において、株式の各クラスにおける1株当たりの議決権の数などの開示が発行体に求められているものの、連邦証券諸法には、複数議決権株の構造を体系的・横断的に開示させる明文規定はない。アメリカでは、テック系企業などで複数議決権株の設定は常態化しているが、開示されている内容は限定されており、外部の投資家がガバナンス等への影響を把握することは容易ではなかった。

投資法の307条は、連邦法の改正とともに、複数議決権株の構造を有する発行体について投資家が合理的にその影響を評価できるよう、SECに対して追加的な開示要件を規則で定めるよう求めている。特に、①議決権の集中状況(創業者や特定の株主が議決権の何%を支配しているのか)、②キャッシュフロー権などの経済的持分との乖離、③ガバナンスへの影響(取締役選任・解任、合併や重要取引、定款変更等)、④サンセット条項の有無9)、などの開示を列挙している。

6.まとめにかえて

この投資法は、未公開市場の拡張と公開市場の再活性化を同時にはかる点に特徴がある。本稿執筆時点で同法案の成立は不透明であるが、私募市場へのアクセス拡大、新規上場制度の柔軟化、開示電子化の推進など、資本形成の効率性を高める方向性が明確に示されている点は評価に値する。この法案が丸ごと成立する可能性は低くとも、投資法に含まれる22の制度改革案が、近い将来に改めて個別の連邦法として再提起される蓋然性は高い。

証券市場の規制を考える上で、市場改革と投資者保護との均衡を保つことは基本的な命題である10)。今後のSECの規則策定も含めて、アメリカの動向はわが国の制度を考える上でも注視に値する。

注釈

- 1) 投資法(Invest Act)は略称。正式名称はIncentivizing New Ventures and Economic Strength Through Capital Formation Act of 2025(H.R.3383)。

- 2) スポンサーは共和党のワグナー議員(ミズーリ州)、共同スポンサーは共和党のセッションズ議員(テキサス州)および、民主党のミークス議員(ニューヨーク州)、トレス議員(ニューヨーク州)、スコット議員(ジョージア州)。

- 3) 米証券取引委員会(SEC)調べ。2025年は上半期で約1兆8,400億ドルが調達されている。

- 4) SECによれば、2024年のレギュレーションDによる調達の約94%は規則506⒝を利用していた。

- 5) ただし、通常は少数の機関投資家を相手にする発行であり、非自衛力認定投資家(個人投資家)向けの発行は極めて稀である。

- 6) この他、主催者の禁止行為として、①投資助言・投資推薦、②発行体と投資家の交渉に関与、③合理的な運営費以外の手数料の徴収、④紹介料・成功報酬、等も挙げられている。

- 7) ガンジャンピング(Gun Jumping)とは、1933年証券法5条に基づき、証券の登録届出書が提出される前または有効(effective)となる前に、発行体等が証券の募集や販売を行い、又は市場を条件付けるような勧誘行為やコミュニケーションを行うことが制限・禁止されるという規制概念を指す。WKSI制度は、市場における情報蓄積と分析能力を前提として開示規制を簡素化し、資本形成の効率性を高めるというアメリカ証券規制の基本思想を体現する制度である。

- 8) 非上場企業は浮動株を持たないため。

- 9) 例えば、創業者の死亡時や持分低下時の転換条項、時間の経過による失効、サンセットにかかる条件など。

- 10) SECは上場維持コストの低減を目的として上場企業に義務づけられている四半期開示を見直す方針を示しているが、機関投資家等からは批判の声も挙がる。

(参考文献)

- 若園智明(2019)「米国における資本形成の変遷:公開市場と私募市場」『証券経済研究』第107号、1-19頁。

- 若園智明(2021a)「米国における私募市場へのアクセス改善:小口募集取引規制の見直し」『証券経済研究』第115号、3-20頁。

- 若園智明(2021b)「米国私募市場におけるプロ投資家とは:自衛力認定投資家の定義の見直し」『証券経済研究』第116号、17-37頁。