〔講演〕防衛産業の現状と展望

小野 圭司(防衛省 防衛研究所 主任研究官)

ただいま御紹介にあずかりました小野でございます。今日は、「防衛産業の現状と展望」というテーマでお話しさせていただきます。

資料の表紙の写真は、航空自衛隊が配備しているパトリオット地対空ミサイルです。これはアメリカのミサイルで、日本では三菱重工がライセンス生産しているものです。東京では弾道ミサイル迎撃型が、市ヶ谷駐屯地において24時間365日態勢で展開しています。

皆さん御存じのとおり、先月末、米軍とイスラエル軍がイラン攻撃を開始しました。それに対してイランがカウンター攻撃を行い、イランから出た無人機を撃墜するのに、中東地区に展開しているパトリオットミサイルが使われていることが報道されていますが、近年、最も多く使われたのはどこかというと、ウクライナです。

ロシア軍がウクライナ侵攻を開始した当時、ウクライナは地対空ミサイル防衛網が不十分だったことから、西側に援助を求め、アメリカは自国で展開しているミサイルをウクライナに渡しました。ところが、短期戦で終わるだろうとの予想に反し長期戦となったことで、今度はアメリカの在庫が減り、自国を守るだけのミサイaルがなくなってしまいました。そこでアメリカから、ライセンス生産している日本に依頼があり、いわば玉突き輸出のような形でアメリカにパトリオットミサイルが輸出されたわけです。今後もこういう事態が起きることは十分考えられます。

これは最近の防衛産業にまつわる象徴的な出来事ですので、冒頭、御紹介させていただきました。

図表1が今日の講演の内容です。最初に「1 経済から見たウクライナ侵攻」、次に、「2 台湾海峡の緊張」、「3 防衛産業の世界的潮流」、「4 日本の防衛産業/過去と現在」、「5 スタートアップ企業への期待」、そして最後に、「6 『失敗の本質』が問いかけるもの」という形で、私なりの考えを示してみたいと思います。

図表1

左の絵は、ロシア革命で民衆に蜂起を促すレーニンです。ロシア帝国の崩壊に伴い、ウクライナとバルト3国で独立の機運が高まったとき、レーニンは、スターリンの起草した電報を陸軍総司令官に打ちました。その内容は、独立しようとする動きのあるウクライナとバルト3国を占領するようにというものです。2022年にロシアがウクライナ侵攻を開始し、戦闘は5年目に入りましたが、実はもう100年前からこういうことをやっていたわけです。ウクライナやバルト3国がロシアから圧迫を受けているのは、昨日今日に始まった話ではなく、地政学的な位置、そして、歴史的な背景があると言えます。

1 経済から見たウクライナ侵攻

それではまず、戦争の経済負担について見てみたいと思います。

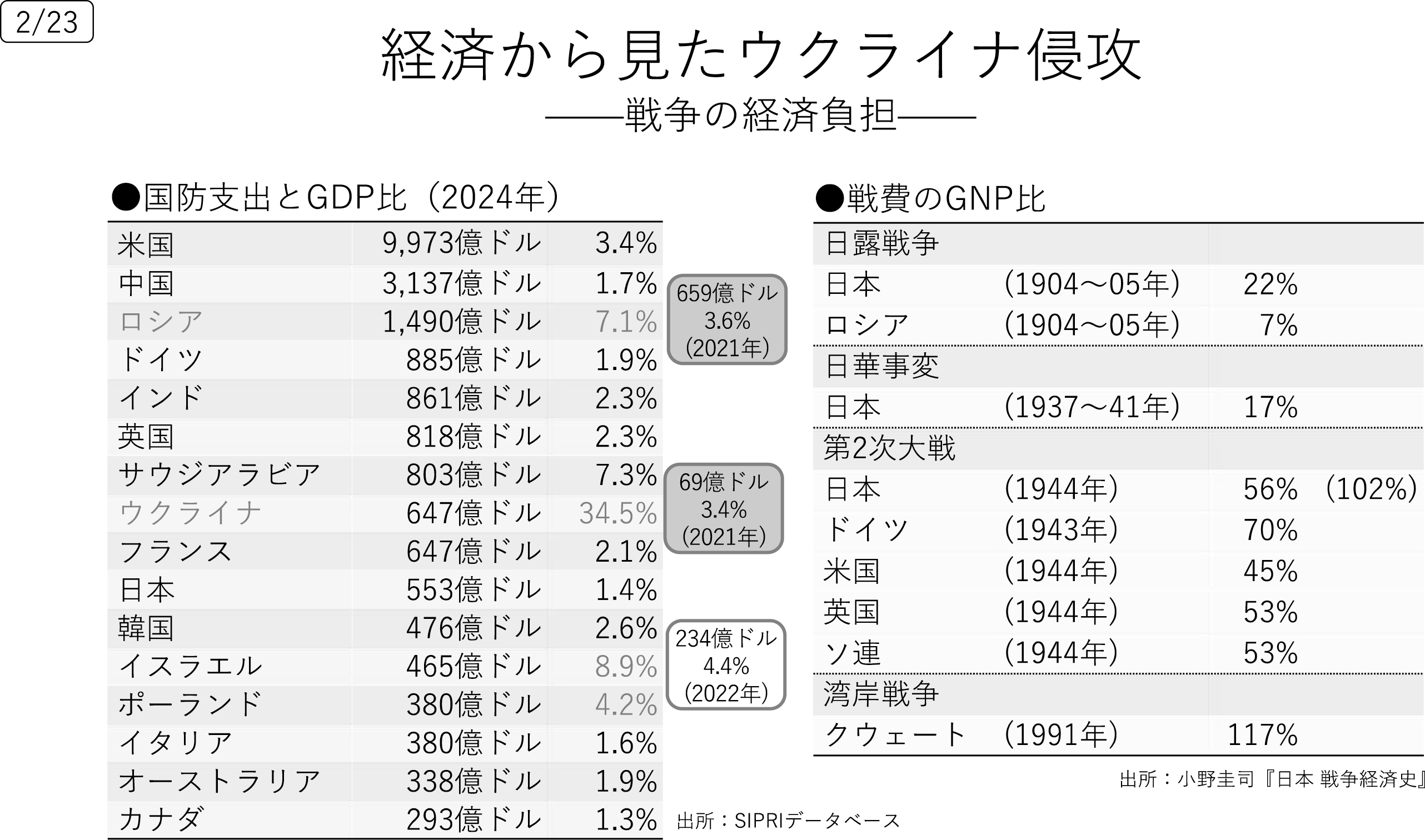

図表2の左の表は、主な国の国防支出とGDP比(2024年)を一覧表にまとめたものです。御覧のとおり、ロシアは7.1%です。ウクライナ侵攻前の2021年は3.6%ですから、ウクライナ侵攻によって約2倍になっていることが分かります。翻って、攻められた側のウクライナはというと、ロシアの侵攻を受ける前は3.4%だったものが34.5%ですから、10倍に上がっています。金額も69億ドルから647億ドルと、ほぼ10倍です。そして、この数字には西側からの軍事援助は入っていません。また、イスラエスも、ガザ地区に侵攻する前年の2022年には4.4%だったものが現在は8.9%です。ガザ侵攻で国防支出が2倍に増えたということで、経済負担が大きい行動をとったと言えます。

図表2

では、国防支出GDP比34.5%というのはどれくらいの負担なのか。なかなかイメージが湧かないと思いますので、過去の大規模戦争時の戦費のGNP比を右の表にまとめてみました。日露戦争のときの日本が22%ですから、今のウクライナはそれ以上の負担を強いられていることが分かります。第2次大戦では、各国とも総力戦のため50%、70%という巨額な値になっています。日本は終戦1年前の1944(昭和19)年が56%ですが、経年的に見ると、1942(昭和17)年は36%でした。この年は、6月にミッドウェー海戦で敗北、そして秋には、アメリカのガダルカナル島侵攻に対して反撃態勢をとったものの、結局、翌年には撤収しました。今のウクライナは、こういう厳しい状況にあった時代の日本の軍事支出に匹敵するような負担を負っていると言えます。

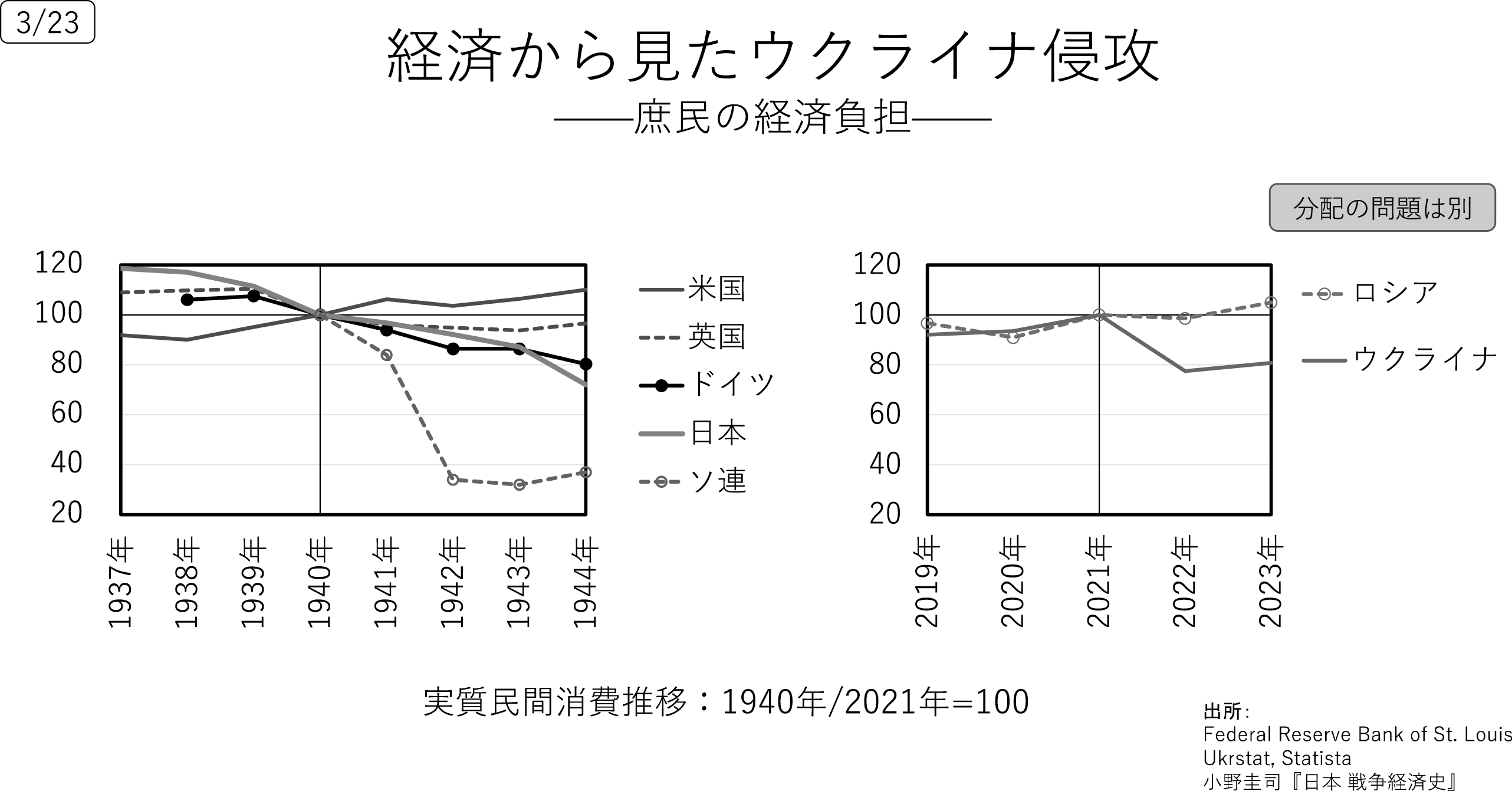

一方、庶民の経済負担はどこで出てくるのか。様々な指標があると思いますが、ここでは実質民間消費の推移、すなわち、開戦時から民間消費がどれほど減っているかを見ています。

図表3の右のグラフは、ウクライナ侵攻前の2021年を100とした場合です。ウクライナもロシアも、翌年は少し落ちました。しかし、2023年になると、ウクライナが落ちたままなのに対し、ロシアは上向いています。これは恐らく、戦争景気のような効果が働いたからではないかと思います。要は、軍需産業にカネが落ち、高級ワインや高級輸入服飾品といった高額商品が買われる、こういう形で経済が回っているということです。ただし、分配の問題は別です。単に富裕層がさらにお金持ちになっているだけで、中流以下の人たちにまでお金が回っているかどうかは、この値だけでは分かりませんし、国民各階層にまでお金が回っていない可能性は捨て切れないと思います。

図表3

左のグラフは、第2次大戦のときの数字です。1939年にヨーロッパ戦線が始まり、1941年に太平洋戦線が始まったので、その中間をとって1940年を100としています。アメリカは、経済に底力があり、基本的には右肩上がりで、庶民の生活が大きな打撃を受けることはありませんでした。それに対し、イギリス、ドイツ、日本は、戦争が始まると民間消費が落ち、日本とドイツは今のウクライナと同じく20%ほど落ちていることが見てとれます。「欲しがりません、勝つまでは」(昭和17年の戦時標語)を実践していたのは、日本だけではありませんでした。しかし、それ以上にすごいのはソ連です。民間消費なんかやっている場合じゃないと、70%近く落としてナチス・ドイツの侵攻に耐えました。これはさすがに、スターリンの力でなければできなかっただろうと思います。

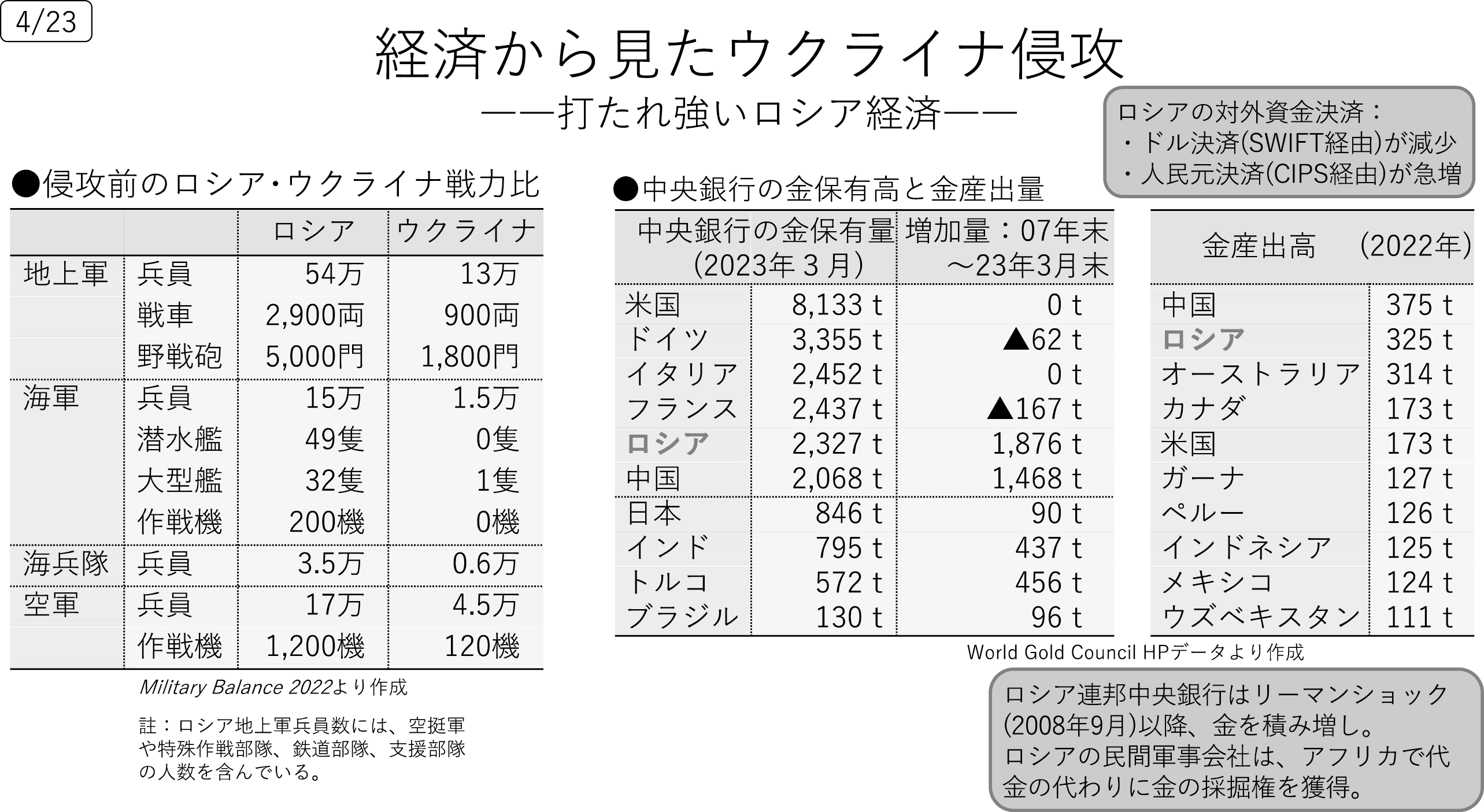

ロシア経済が打たれ強い理由の1つに、中央銀行の金保有高と金産出量があります。最近、金の価格が上がっており、マーケットの指標としても突出していますが、それ以外にも、ロシアは意識的に金を保有していることが図表4の右の2つの表から分かります。

図表4

まず、ウクライナ侵攻から1年後の2023年3月時点における各国中央銀行の金保有量です。上位6か国を見ると、アメリカが圧倒的に多く、次いでドイツ、イタリア、フランス、それに続く形でロシアと中国が入ってきます。日本は、外貨の運用は米国債を中心に行っているため、金は余り持っていません。

注目していただきたいのは、2007年末~2023年3月末の金の増加量です。皆さん御案内のとおり、この間にはリーマンショックがありました。では、リーマンショック以降、どのように変わったのかというと、アメリカとイタリアは金の保有量に変化はなし、ドイツとフランスは減っているのに対し、ロシアと中国はかなり金を積み増しています。リーマンショックでドルの価値が落ち、米国債の価格も下がったことから、彼らなりに大きな教訓を得て金を積み増したわけです。その結果、リーマンショックの前と後で、ロシア中央銀行の金の保有量は4倍に増えました。加えて、ロシアは金の産出高も世界2位です。

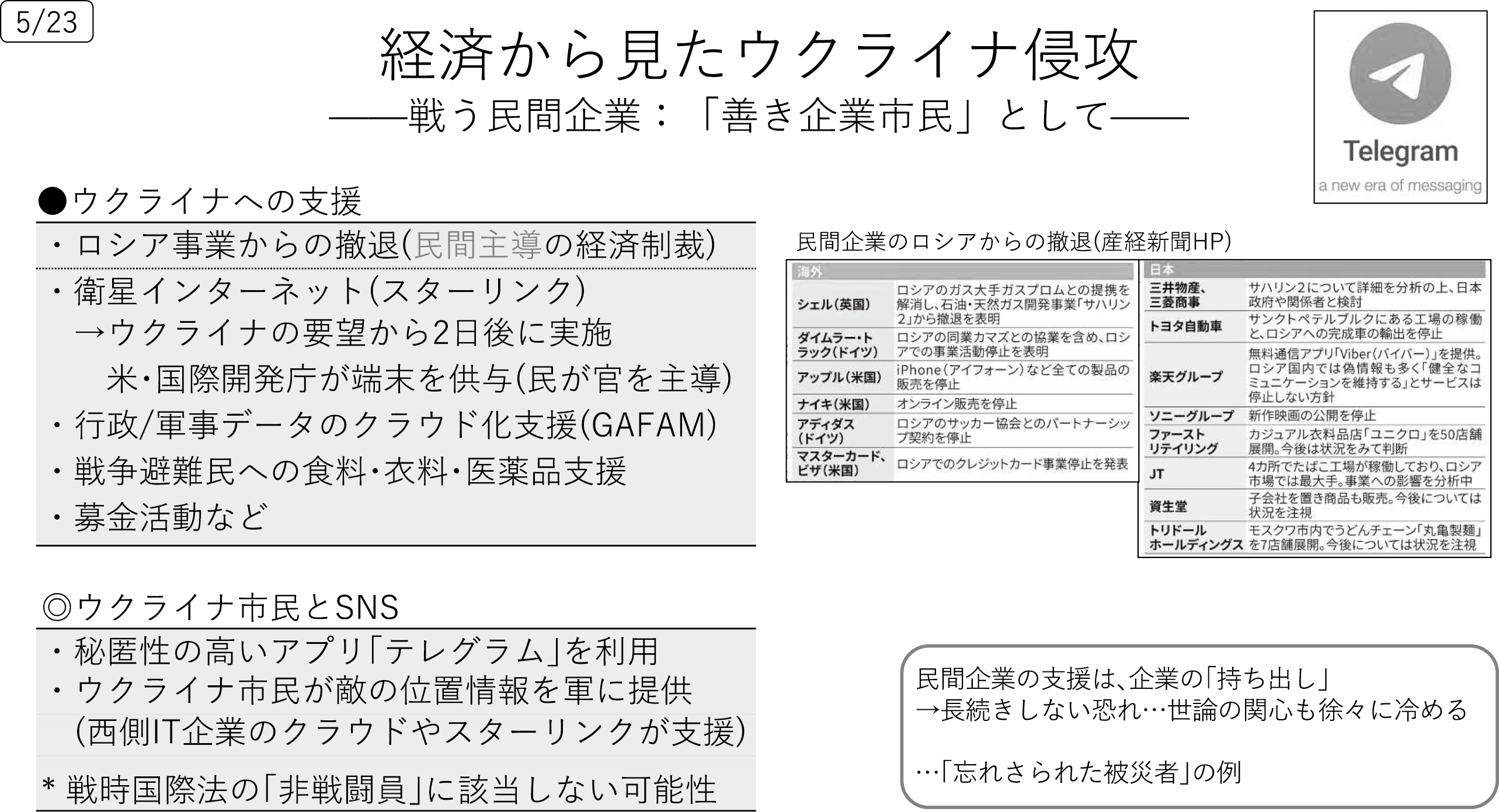

ウクライナ侵攻の特徴として、民間企業の活動が挙げられます。西側諸国を中心に、各国政府は行政の一環として対ロシア経済制裁を行いましたが、民間企業も、政府の方針に従いつつ、自発的に経済制裁的な行動をとりました。図表5の右側に、海外及び日本の企業がロシアから撤退した事例を産経新聞のホームページより抜粋しています。それ以外にも、多くの企業がウクライナに対する義援金を募ったり、自発的に食料・衣料・医薬品などの救援物資を送ったりして、戦争避難民に向けた援助を行いました。

図表5

イーロン・マスク氏率いるスペースXは、ウクライナ政府が「支援してほしい」とツイートしたところ、その48時間後に自社が提供する衛星インターネット回線「スターリンク」を開放しました。ただ、開放したはいいけれども、スターリンクの端末がウクライナに十分なく、使いようがない。そこで、アメリカの国際開発庁(USAID)がスターリンクの端末を購入し、無償でウクライナに提供しました。このように、ウクライナ侵攻では、民間の自発的な活動に官が引っ張られ、側面支援するということが起きました。この点が大きな特徴です。

2 台湾海峡の緊張

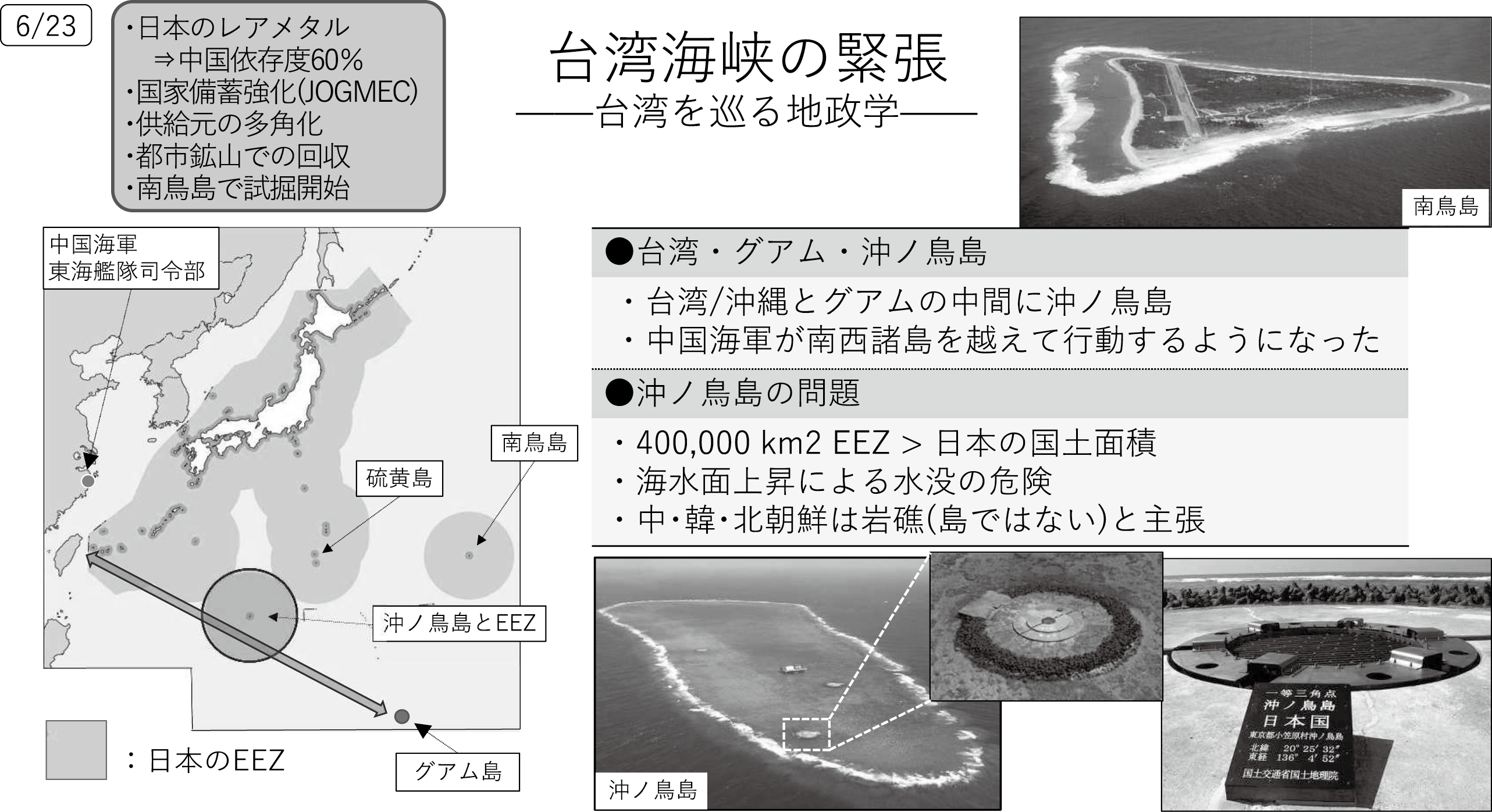

中国がレアアースの対日輸出に関してかなり厳しい姿勢をとっていることを受け、日本では、国家備蓄の強化、供給元の多角化・分散化、都市鉱山での回収に加え、南鳥島で試掘を開始し、日米共同開発の話も出ていますが、ここでは、南鳥島や沖ノ鳥島といった離島が台湾情勢に深く関わっているということについてお話ししたいと思います。

南鳥島には海上自衛隊の航空基地があります。ただし、航空機は常駐しておらず、必要に応じて降りてきます。そのときのために海上自衛隊の隊員が常駐しています。

沖ノ鳥島については、中国や韓国が、岩礁であって島ではない、つまり、日本の領土ではないと言っています。しかし、今のところ国際的には日本の領土として認められており、日本全体の国土面積よりも広い約40万平方㎞の排他的経済水域を持っています。

沖ノ鳥島は地政学的に見て非常に重要です。図表6の左の地図を御覧ください。下方のグアムには米軍拠点があります。そして、左側には沖縄と台湾があります。そこから北に行くと中国海軍の根拠地があり、少し内陸に入ったところには空軍の司令部もあります。要は、台湾とグアムを結ぶ中間点に沖ノ鳥島があるということです。この位置に日本の領土があることは、非常に大きな意味を持ちます。有事の際には、この海域を米軍の支援関係の艦艇が通ることになりますし、それを阻止しようとする中国海軍の艦艇も来ることが予想されるからです。

図表6

また、水上艦艇だけでなく、潜水艦も来ます。塩分濃度、海流、海水温などによって潜水艦探知用の水中の音波の伝わり方が変わってくるため、潜水艦の運用にはそういった情報を集める活動が必要となるわけですが、日本の排他的経済水域ということで、今のところ中国は遠慮しながら海洋情報の収集をやっている状況です。しかし、国際法的にも、海洋法条約上、沖ノ鳥島は日本の領土ではないと正式に認められたら、中国は大手を振って情報をとりにくることでしょう。

ちなみに、沖ノ鳥島の標高は約60cmと言われています。日本は、これ以上、岩礁を削られないよう本当にぎりぎりのところで頑張っているというのが現状です。

3 防衛産業の世界的潮流

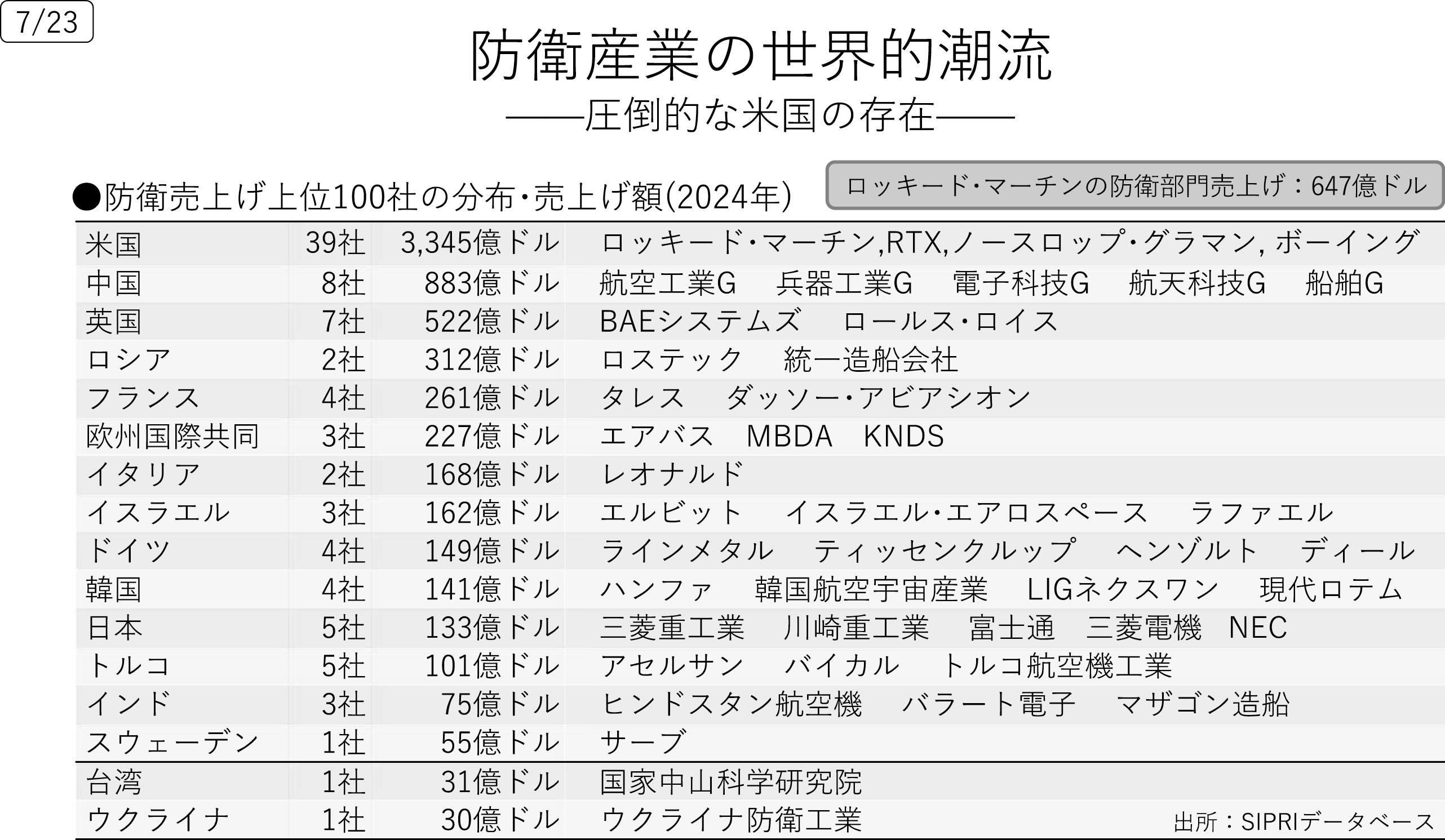

図表7は、防衛売り上げ上位100社の分布・売上額(2024年)の一覧です。やはりアメリカが圧倒的で、次いで中国、イギリス、ロシア、フランスと続いています。日本は韓国、ドイツよりもやや少なく、11番目です。アメリカは、ロッキード・マーチン、RTX(旧レイセオン・テクノロジーズ)、ノースロップ・グラマンといった企業が大きな部分を占めていますが、その中でトップとして存在しているのがロッキード・マーチンです。防衛部門の売上額は647億ドルで、日本の主要防衛企業全体の売上額133億ドルの約5倍です。

図表7

ちなみに、イタリアやイギリスは陸海空に関係なく大企業1社がほぼ独占していますが、中国は航空工業グループ、兵器工業グループ、ロシアは統一造船会社とあるように、両国とも、航空装備、陸上装備、海上装備といった分野ごとに1社独占になっているのが特徴的です。彼らは社会主義時代からこのような形態をとっており、それが今も続いています。

防衛産業には共通の悩みがあります。1つ目は、「製造業の少子高齢化」です。これは日本の専売特許ではなく、特に西側先進国の製造業にとって共通の悩みと言えます。過去2年の間に、アメリカ、オーストラリア、EUから防衛産業戦略に関するレポートが出され、そのいずれにおいても指摘されていたのが、重厚長大型製造業の空洞化です。必要な人員が確保できず、生産計画を立てても予定どおり実行できないということです。

アメリカでは、第2次レーガン政権が始まった1985年には300万人いた防衛産業の労働者が、冷戦終結から時が経ち2021年になると3分の1まで減ってしまいました。就業希望者の減少に加え、冷戦終結に伴い軍隊の規模そのものが小さくなり、なおかつ兵器の在庫もかなり減らしたことによって、生産にそれほど人が要らなくなったからです。その反動として起こったのが、冒頭でお話しした地対空ミサイルの不足です。

共通の悩みの2つ目は、運用要求の聖域化です。当然、武器を使う人は命がけですから、「こういう性能を入れてほしい」という彼らの要求が最優先に考慮され、開発する企業としてはなかなか断ることができません。しかし、これだけ技術が高度化し、運用要求も複雑になってくると、価格高騰の原因になります。したがって、先ほどと同じアメリカ、オーストラリア、EUのレポートでは、運用要求は抑制の方向で考えるべきと述べられています。平たい言葉で言うと、「弘法筆を選ばず」で行けということです。

3つ目は、装備品開発・生産の「一発勝負」化です。冷戦時代は、地上攻撃機、戦闘機、爆撃機、練習機といった形で様々な装備品を開発し、それぞれにコストがかかっていましたが、今は1つの機種でマルチでやるようになっています。その結果、1つがコケてしまうと、攻撃機も、戦闘機も、爆撃機も、練習機もないという事態に陥ってしまうため失敗が許されません。これが「一発勝負」化です。かつてはミドルリスク・ミドルリターンだった開発案件が、今は完全にハイリスク・ハイリターン、それも失敗や中止が許されないものになっています。

日本も配備している統合打撃戦闘機F-35について、アメリカの有名な戦略家エドワード・ルトワック氏は、「こんなものの開発はもうやめるべきだ」と昔からずっと批判していました。しかし、アメリカにしてみると、海軍、海兵隊、空軍いずれもF-35を装備する計画ですから、開発をやめたら、海軍も、海兵隊も、空軍も戦闘機がなくなってしまいます。そのため、やめることができず、当初の予定の3倍、4倍の開発費をつぎ込んで何とか形に持っていきました。こういう悩みを抱えつつ、防衛産業は今のところ運営されています。

価格面でも問題があります。日本の航空自衛隊が配備していたF-4戦闘機(第3世代)と、アメリカだけが配備しているF-22戦闘機(第5世代)を比較すると、開発期間は3倍以上、開発費はインフレの影響を除いても20倍近くかかっており、単価も約8倍です。F-22は当初、1,000機とまではいかないまでも、400~500機は配備する予定でした。しかし、あまりにも高額で187機しか配備することができず、結局、生産打ち止めになりました。高性能を追求するがために価格が跳ね上がり、数がそろえられない、このような事態が既に2000年初頭には起きていたということです。

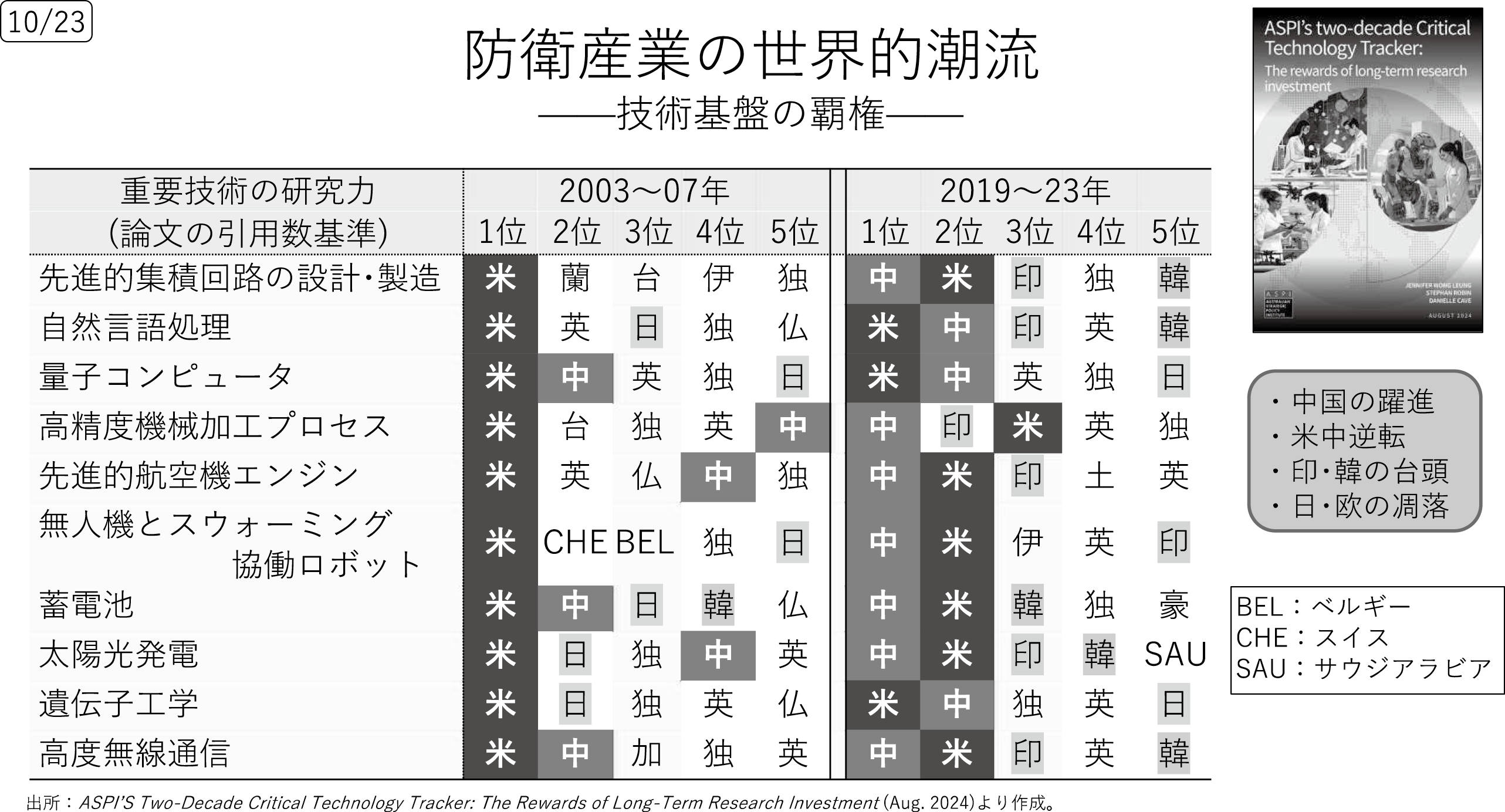

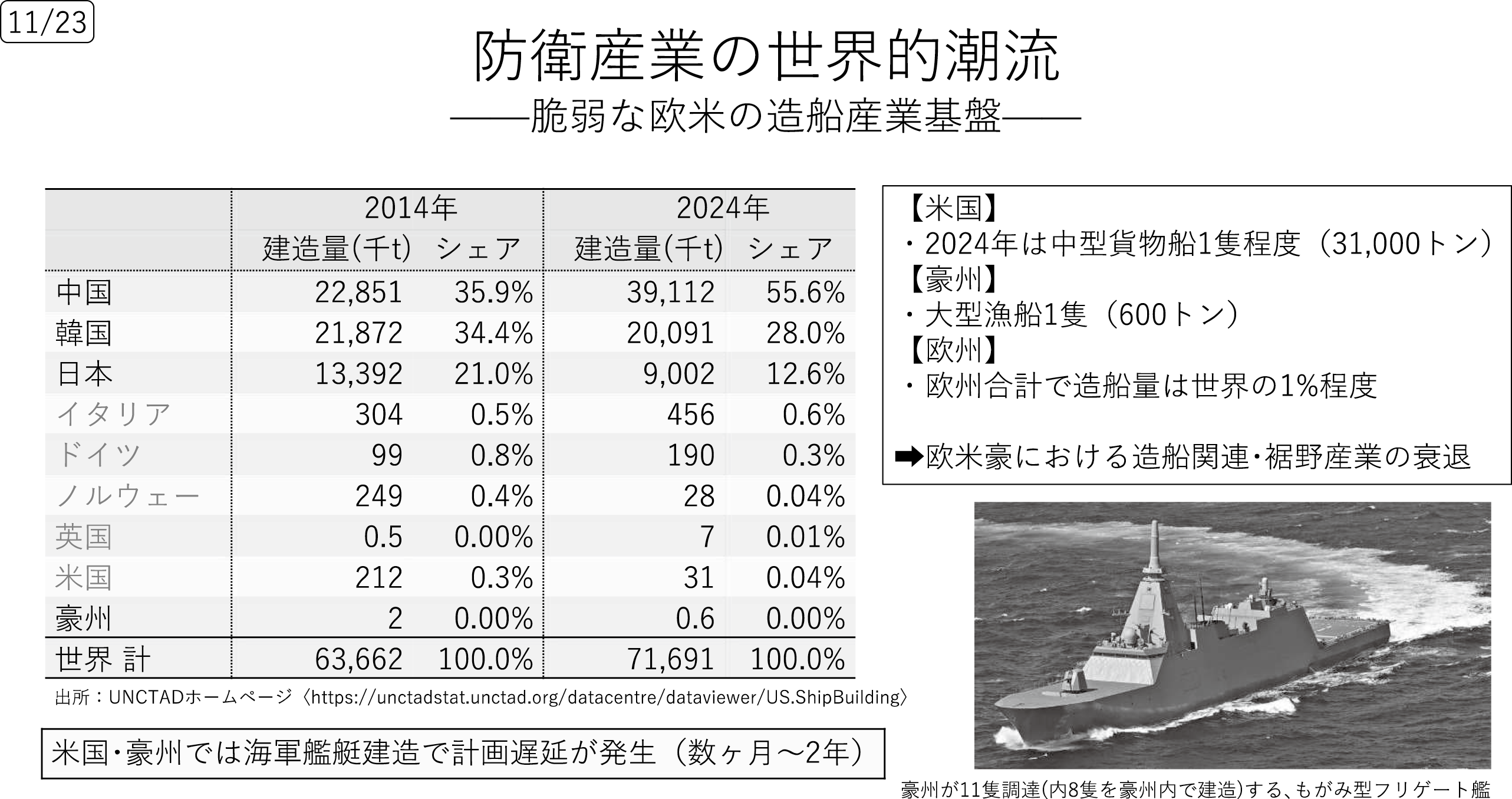

技術面では、西側の技術優位が徐々に弱まっていると言われています。図表8は、オーストラリアのシンクタンクであるオーストラリア戦略政策研究所の調査を基に、それぞれの先端技術分野においてどの国の論文の引用数が多いか、すなわち、どの国の技術が優れているかということをランキングで示したものです。

図表8

2003~2007年は、アメリカが圧倒的でした。次いで中国と日本、そして、ヨーロッパや台湾もそこそこ頑張っていることが分かります。それが2019~2023年になると、中国が1位、アメリカは2番手に下がり、2003~2007年には1つもなかったインドが目立ちます。残念ながら日本とヨーロッパはかなり減り、それに代わって韓国が入ってきています。つまり、技術力のトレンドとして、中国の躍進、米中逆転、印・韓の台頭、日・欧の凋落が見てとれるということです。これは民生技術について調べたものですが、民生技術力はそのまま防衛技術力にも反映されると考えてよいかと思います。

では、足腰レベルの技術基盤はどうか。図表9の右下の写真は、海上自衛隊の「もがみ」型フリゲート艦です。オーストラリアはこれを次期フリゲート艦として採用し、11隻調達することを決定しました。3隻は日本から輸入し、4隻目以降は、2030年から自国生産する計画です。日本にとって初めての大型防衛装備品輸出案件であり、防衛省、防衛装備庁、そして、プライム契約をしている三菱重工が支援するという形で、官民挙げて取り組んでいます。

図表9

しかし、主な国の商船の建造実績を示した図表9の左の表を御覧ください。2024年、オーストラリアはわずか600トン(大型漁船1隻)です。1年かけてその程度しか建造できていないオーストラリアが、最先端の技術が詰まった5,000トンのフリゲート艦を8隻も建造できるのか。加えて、オーストラリアは、イギリスと共同で開発している原子力潜水艦を2040年代から国産化すると言っていますが、こんな産業基盤で本当にできるのか。先ほど述べたように、少子高齢化で製造業に従事する人が減っている中、オーストラリアは、少なくとも造船業に関して日本やアメリカよりもさらにひどい状態にあるということで、大きな懸念が持たれているわけです。

ちなみに、軍用艦艇については、オーストラリアは細々と国産しているものの、計画の遅延が常態化し、1か月、2か月どころか、軽く半年、2年という単位で遅れています。

このように、西側先進国の防衛産業は様々な悩みを抱えているのが現状です。

4 日本の防衛産業/過去と現在

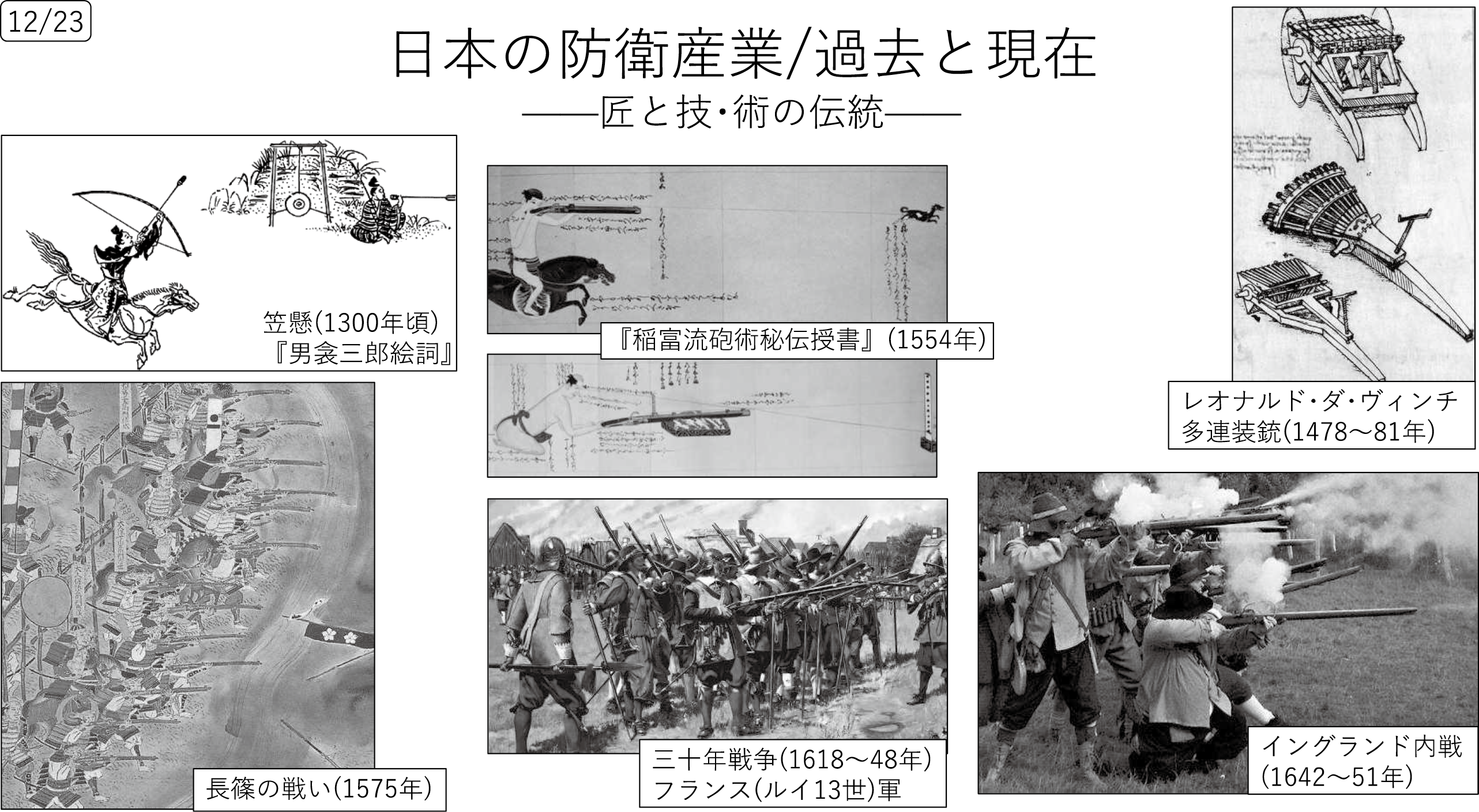

では、日本の防衛産業はどうなのか。日本では、よくも悪くも、匠と職人芸が様々なところに出てきます。防衛産業も例外ではありません。よく調べてみると、こじつけかもしれませんが、それは今の時代に始まったわけではなく、源平の時代から同じことが言えるのではないかと思います。

図表10の左上の絵は笠懸です。武芸の修練の一種として、馬に乗って的を射ています。その後、室町時代になると鉄砲が入ってきますが、鉄砲の秘伝書に書いてあるのは、遠くの的を丁寧に狙うということで、やっていることは笠懸とあまり変わりません。

図表10

イギリスの軍事史研究家ジョン・キーガン氏によると、この時代、100m先の的に当てることができる確率は30~40%だったそうです。そして、1発撃って次の弾を込めるまでに30秒かかるので、一度外したら、その間に敵が来てやられてしまいます。では、それを避けるためにどうしたのか。日本は一発必中の修練でしたが、ヨーロッパは文字通り「下手な鉄砲も数撃ちゃ当たる」式の弾幕射撃です。レオナルド・ダ・ヴィンチが右上の絵のような多連装銃を考案したり、三十年戦争やイングランドの内戦では弾幕射撃が行われました。ですから、長篠の戦いでの織田信長による火縄銃の弾幕射撃は、非日本的な発想です。そういう意味では非常に画期的だったと言えます。とはいえ、今の防衛装備にも一発必中を狙うようなところがあります。

戦国時代、日本は世界最大級の火縄銃の生産国でしたが、戦国時代が終わった後、余った火縄銃が輸出された形跡はありません。一方、南北戦争後のアメリカの余剰武器は大量に輸出され、当時、戊辰戦争が行われていた日本にもたくさん入ってきました。日本の火縄銃はつくりが精巧で、しっかりメンテナンスをしながら丁寧に使う分にはいいのですが、雑に扱うような運用には適していなかったために輸出されなかったのではないかと考えられます。ロシアの自動小銃「カラシニコフAK-47」は、泥水に1~2か月つけていても、そこから取り出して引き金を引けば弾が出ます。今の世の中では、こういうものの方が輸出品としては力を発揮するということです。

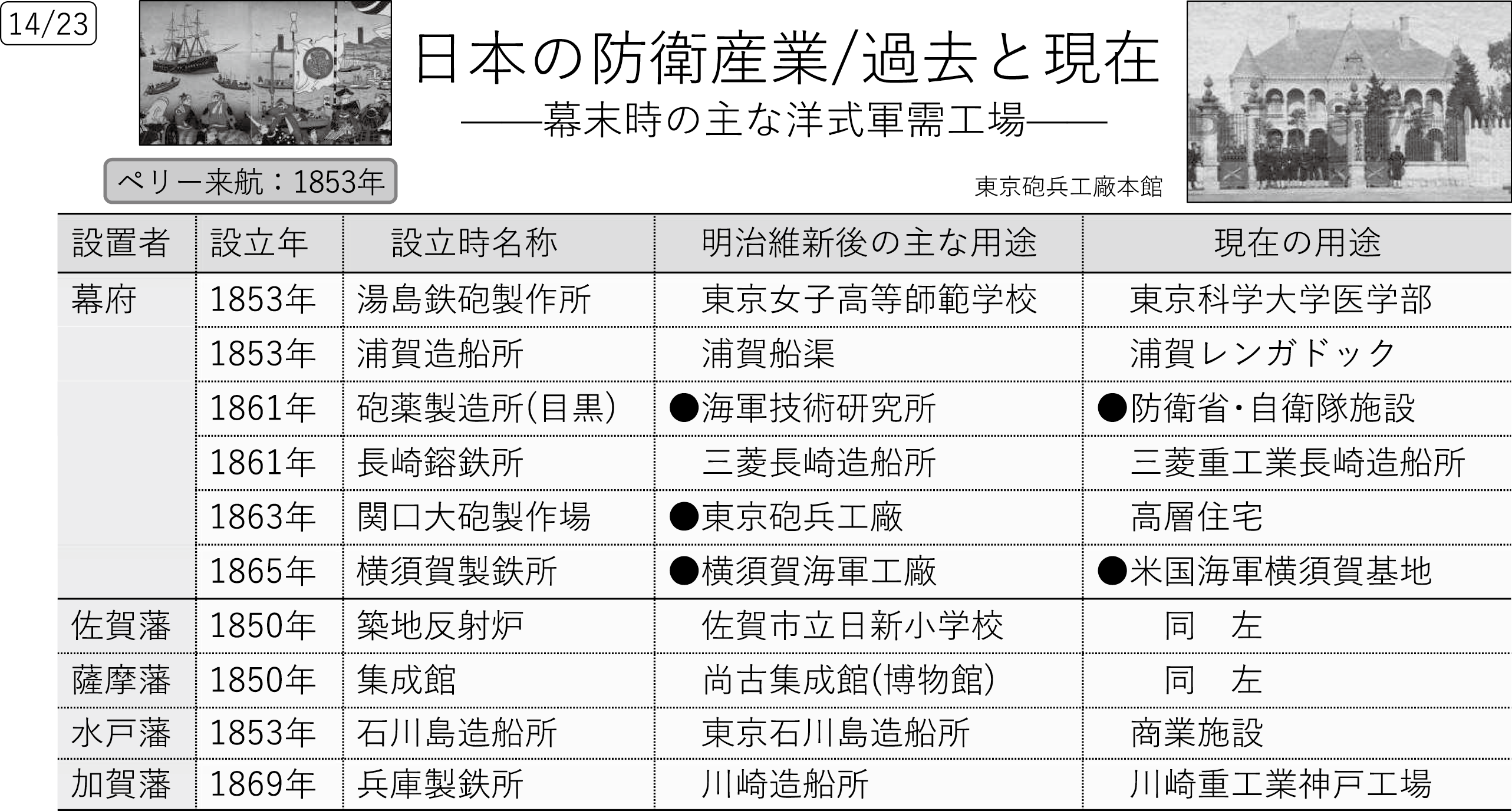

図表11は、幕末時の主な洋式軍需工場の一覧です。江戸幕府は当初、火縄銃の火薬製造工場を江戸城内に持っていましたが、危ないということで千駄ヶ谷に移し、それはその後、目黒につくられた砲薬製造所に吸収されました。現在、目黒の砲薬製造所跡地は自衛隊が使っており、千駄ヶ谷の跡地は国立競技場になっています。また、明治につくられた東京砲兵工廠の跡地の一部は東京ドーム、大阪砲兵工廠の跡地は大阪城ホールになっています。

図表11

このような形で、城の近辺に砲兵工廠がつくられ、そこから近代的な軍需産業が始まったと言えます。

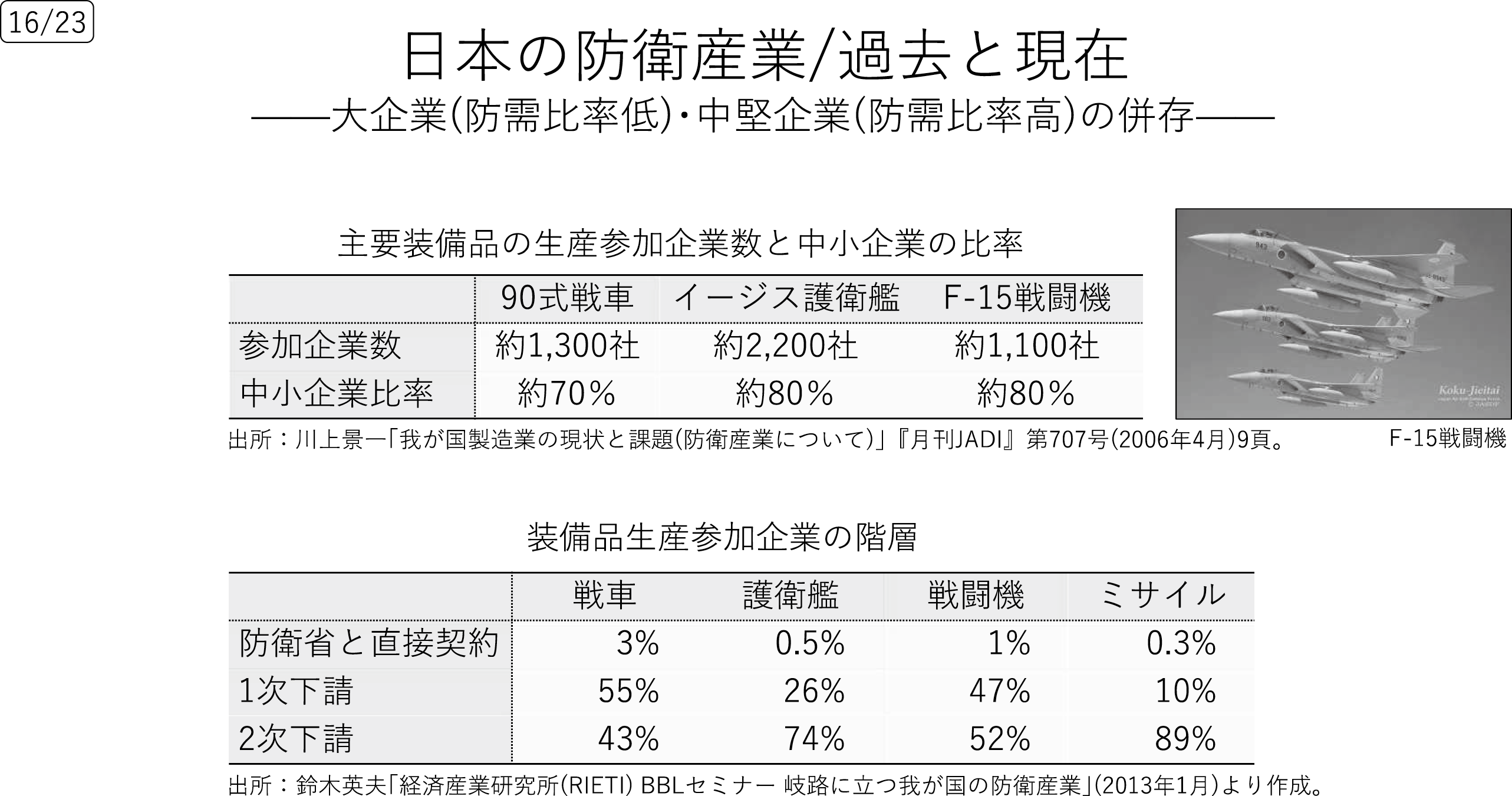

では、現在はどうかというと、日本の防衛産業は二重構造、すなわち、大企業と中小企業の併存です。防衛部門の売り上げ世界トップ100に入ってくるような三菱重工、川崎重工、富士通、三菱電機、NECといった企業の他に、防衛部門の依存率が高い中小企業が非常に多くあります。

それをもっと詳しく見たのが、図表12です。戦車、護衛艦、戦闘機の製造には、それぞれ1,000~2,000社の企業が関わってくるのですが、その7~8割が中小企業です。さらに、装備品生産参加企業の階層を見ると、2次下請の比率がかなり高く、防衛装備品の製造は裾野産業に支えられていることが分かります。これは、アメリカやヨーロッパではあまり見られない傾向です。自動車産業と同様に、設計や最終組立て、重要な部品の製造のみプライム企業が行い、それ以外の部分は1次下請、2次下請に出すというのが日本の防衛産業の特徴です。

図表12

このような構造を国主導で変えるのは難しいため、それを前提として育てていこうということで、2022年12月に出された防衛3文書(「安全保障3文書」)では、「防衛力そのものとしての防衛産業・技術基盤」ということが明示されています。また、翌2023年の防衛産業基盤強化法では、企業にとっての魅力を高めようということで、防衛装備品の適正利潤率を、従来の約8%から15%程度に引き上げました。

これまで防衛装備品の契約価格は、部品価格や人件費などの経費を積み上げていった製造原価に8%の利益を上乗せすることが認められていました。この8%という数字は、製造業の平均利潤率とイコールということで決められたのですが、実は大きな問題があります。

防衛装備品は、戦闘機でも艦艇でも、発注してから出来上がるまでに大体3~4年かかります。今の状況がまさにそうですが、その3~4年の間に部品価格や賃金が上がれば、企業は当然その分を支払わなければいけません。しかし、3~4年前に決めた契約価格が変更されることはまれで、手続きが煩雑なうえに適用範囲も限定的、かつ時間もかかりますから、結局、8%の利益は目減りすることになります。これではだめだということで15%に引き上げたわけですが、ここまで物価が上がってくると、各企業にとっては、15%でもどこまで耐えられるかという問題が出てくるかもしれません。

また、アメリカの法律で、横須賀や佐世保にある米軍艦艇を大規模修理する場合は、原則アメリカ国内の造船所で行うよう決められています。しかし、いちいち行って帰ってくるのは時間の無駄であることに加えて、アメリカの造船所も体力が落ちており、民間の数字で見ると、2024年は3万1,000トン(中型貨物船1隻程度)しか建造していません。このように足腰の弱ったアメリカの造船業を強化するために、トランプ政権は日本や韓国に支援してほしいと言っています。そういう事情もこれあり、日本国内で修理が行えるとなれば、日本の造船業にとってはビジネスチャンスと捉えることができますが、同様の状況にある韓国もやはり米軍艦艇の修理に乗り出しています。

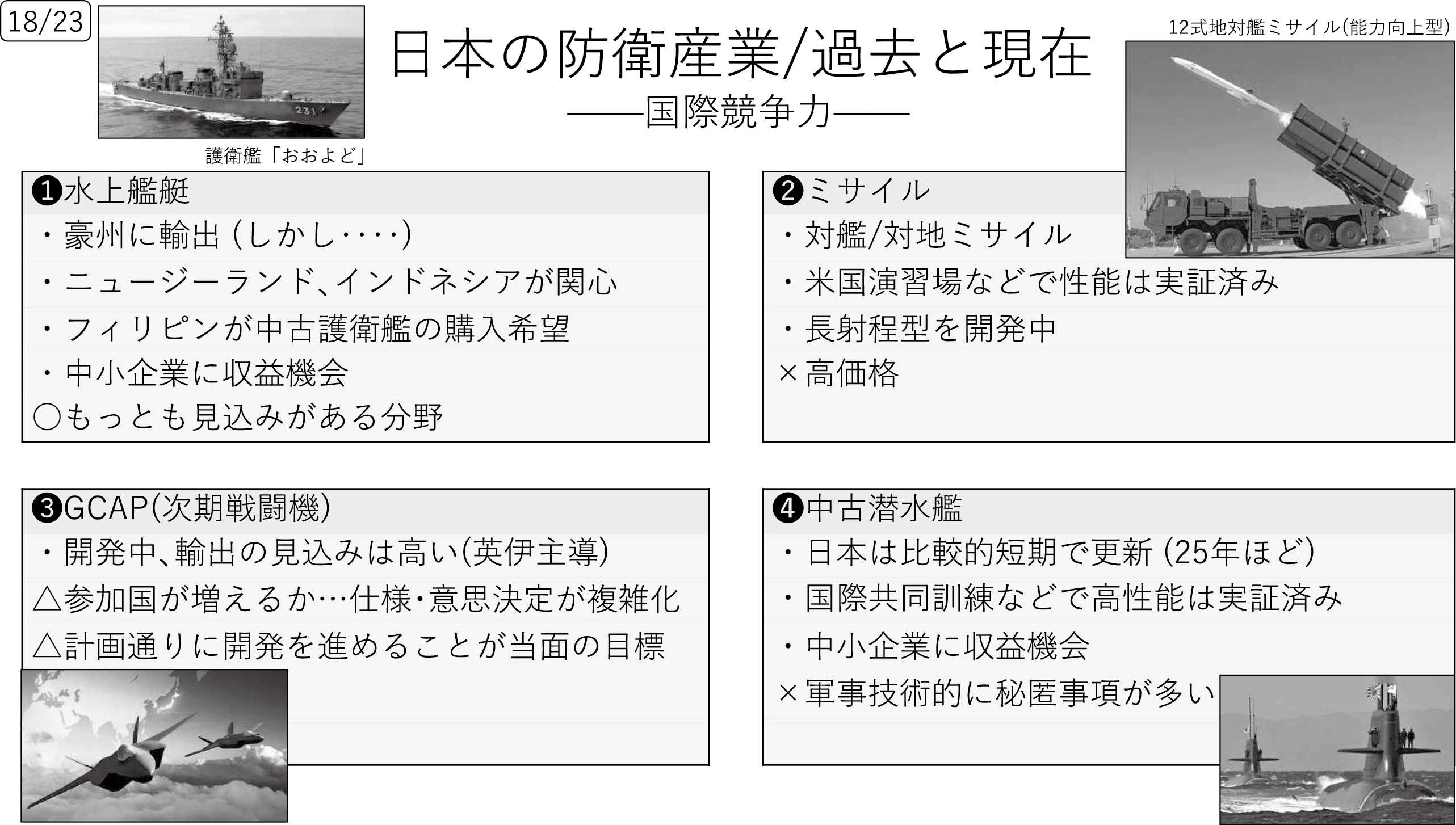

日本の防衛装備品の国際競争力についても見てみたいと思います(図表13)。

図表13

水上艦艇については、先ほど述べたとおり、オーストラリアへの輸出が決まったものの、問題はあります。また、現在、ニュージーランドとインドネシアが関心を示しているほか、フィリピン海軍が中古護衛艦の購入を希望しています。フィリピンも造船業があまり強くなく、輸出した場合は定期的な修理が必要となることから、中小企業も含め、日本の造船業にとっては収益機会になることが期待されます。

ミサイルについては、初めに御紹介したとおり、玉突きでアメリカに輸出しました。そして、今月末、新しい地対艦ミサイルが熊本に配備されます。日本には発射実験場がないためアメリカで試射を行ったところ、アメリカ側が試しに多種多様のジャミングをかけても、それを突破して命中するほど命中率が高いとのことで、性能は折り紙つきです。ただ、高価格なのがネックです。

戦闘機については、イギリス、イタリアと共同開発しているものを計画どおり進めることが当面の目標です。

潜水艦については、日本では大体25年で更新しますが、外国では35~40年使うこともあります。したがって、日本の潜水艦も、丁寧に運用すればあと10~15年使うことができます。ちなみに、このほど退役が決まった台湾の潜水艦は艦齢80年、つまり第2次大戦のときに建造したものです。これは極端な例ですが、日本の中古潜水艦はまだまだ使えるということで、売ってほしいという話が来ています。ただ、潜水艦は防衛秘匿事項が多く、そう簡単に輸出できるのかという問題があります。

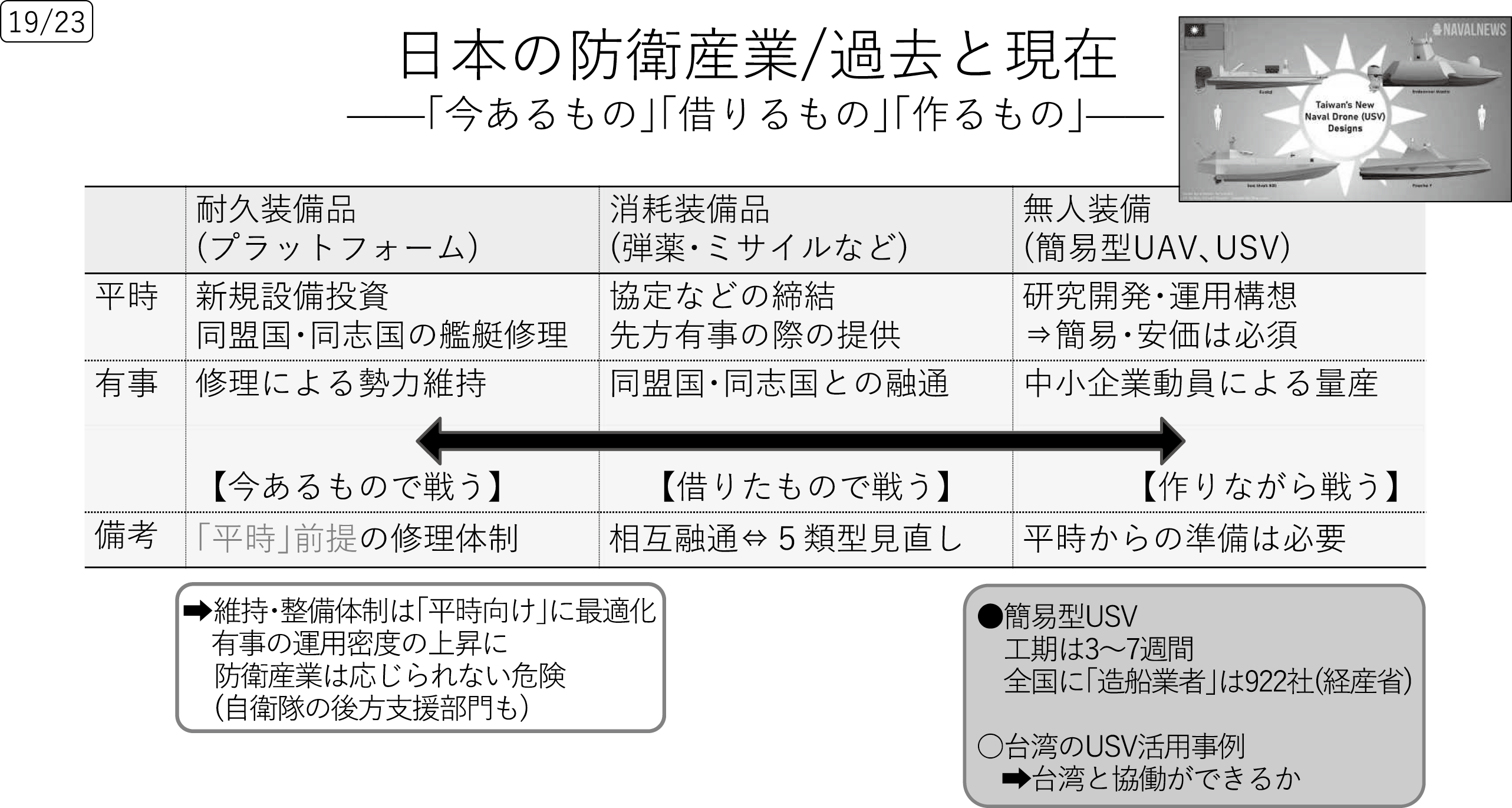

図表14を御覧ください。

図表14

護衛艦、戦闘機、潜水艦といった耐久装備品は、発注してからでき上がるまでに3~4年かかります。しかし、それで終わりではありません。特に艦艇の場合は、企業側の責任で試験運航を行います。そして、国産艦であっても搭載武器をアメリカから輸入した場合は、それをアメリカに持って行って試験発射をし、全て問題がないことを確認した上で納品されます。実際に海上自衛隊のものになるまでには、発注してから4~5年かかるわけです。したがって、その間に有事が起きても増産することはできず、平時に建造したもので対応するしかありません。

ミサイルなどの消耗装備品については、先ほどから繰り返し述べているように、玉突き輸出のような形でアメリカに輸出しましたが、もし日本に何か危機が迫ったら、今度は逆に、同じ種類のミサイルをアメリカやヨーロッパから支援してもらう、すなわち相互融通を真剣に考えるべきではないかと思います。ただ、今のところ日本は、防衛装備品移転3原則によって非殺傷型の防衛装備しか移転できないことになっており、パトリオットミサイルのアメリカへの輸出はあくまで例外措置です。ウクライナには、ヘルメットや防弾チョッキ、車両を提供し、殺傷力のある武器は供与していません。しかし、日本が有事のときにヘルメットばかりもらっても仕方がないので、そのあたりは今のうちから考えておく必要があるだろうと思います。

また、ウクライナや今回のイランの戦況からも分かるように、最近は無人機が大きな成果を上げており、自衛隊もその導入を進めています。無人機は、操作が簡単ですし、模型店で売っているラジコンのようなものでも使い方によっては機能を発揮することから、有事の際も増産が期待できます。ただし、いざというときに統一した規格のものを作ってもらえるよう、平時から設計図を用意し、中小の企業にも配っておくといった準備は必要です。現在開発が進められている水上・水中無人機については、経産省登録の造船業者が900社以上あることから、いざとなったらそれらを動員して調達することもできるでしょう。

5 スタートアップ企業への期待

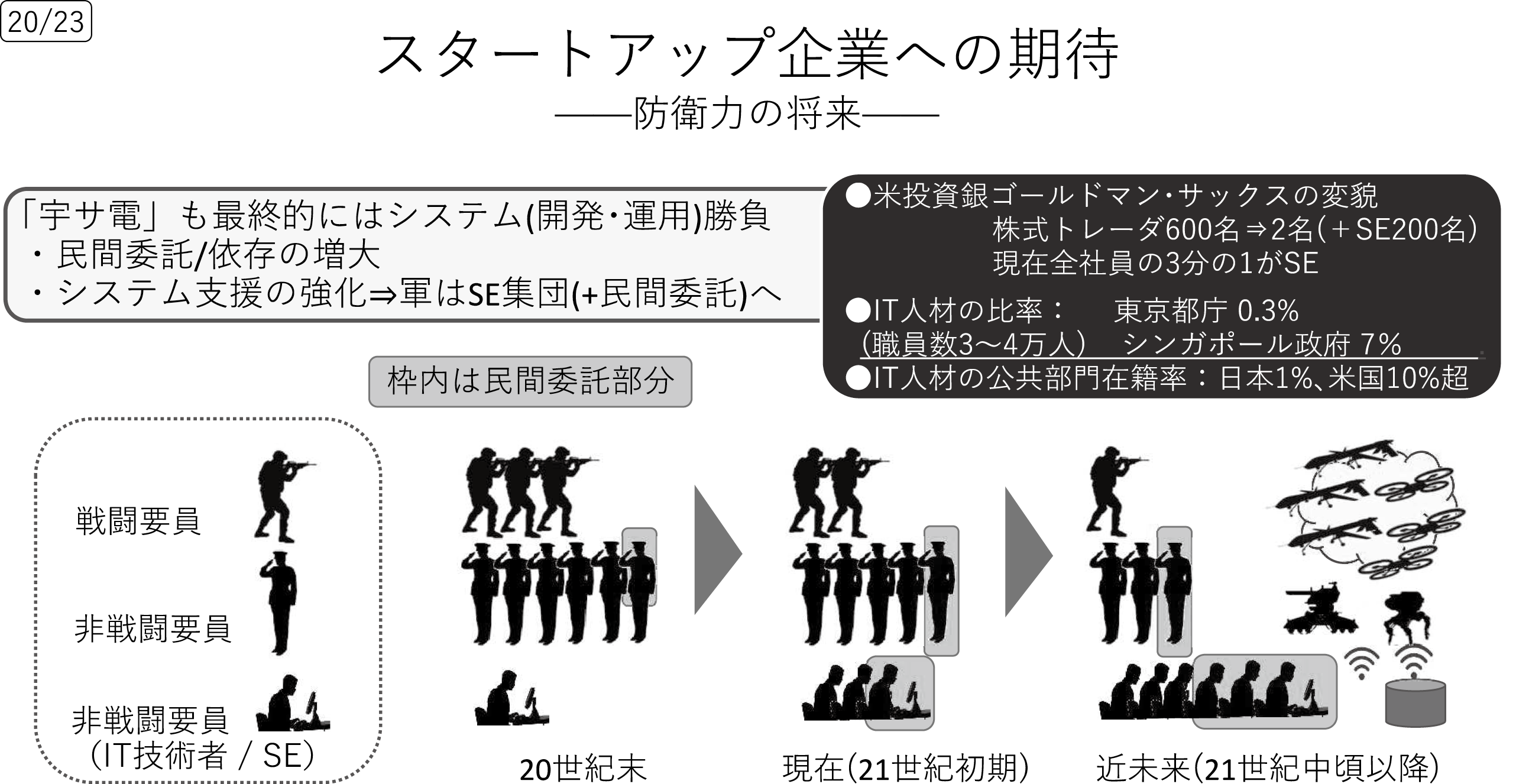

これからは、スタートアップ企業、中でもソフトウェア開発関連企業への期待が大きいことは否めません。

今、宇宙・サイバー・電磁波が陸海空に続く新しい戦場となっています。例えば、ウクライナは、スペースX社が提供する衛星インターネット回線「スターリンク」を使って情報をやり取りしたり、米軍から衛星情報の提供を受けていますが、ロシアは、ウクライナがそれらの情報を受け取れないよう妨害電波を出して電磁波攻撃を行うだけでなく、ウクライナのデータセンターにサイバー攻撃をかけてデータを破壊するということもしています。

このように宇宙・サイバー・電磁波が大きな戦場となっている中、競争優位を左右するのはIT技術者の能力です。しかし、この点で日本はやや弱いと言えます。

アメリカの投資銀行ゴールドマン・サックスは2017年、ニューヨークの本店に600人いた株式トレーダーをわずか2名に減らし、アルゴリズム取引、すなわち人工知能に取引させる体制に切り替えました。ただし、その人工知能の世話をする者が必要ということで、代わりにシステムエンジニア(SE)を200人採用した結果、現在は職員の3分の1がSEという、投資銀行なのかソフトウェア開発企業なのか分からないからないぐらいの人員構成になっています。一方、職員数3~4万人の東京都庁と、同規模の組織体であるシンガポール政庁でIT人材の比率を比較すると、都庁は0.3%、シンガポール政庁は7%です。また、IT人材の公共部門在籍率は、日本が1%であるのに対しアメリカは10%超ですから、大きな差があることが分かります。

図表15の下の絵に示したとおり、将来的には軍隊もSEの比率が高くなり、しかも民間委託部分が増えていくことが考えられます。優秀なSEは、それなりの待遇をしなければ来てくれませんが、自衛官となると、人事院勧告で何%の世界でしか給料を上げることができません。したがって、自衛隊プロパーのシステムエンジニアを抱えると同時に民間委託の比率を上げ、ネットワークを介して無人機を使っていく防衛体制を構築しなければいけないだろうと個人的には思います。

図表15

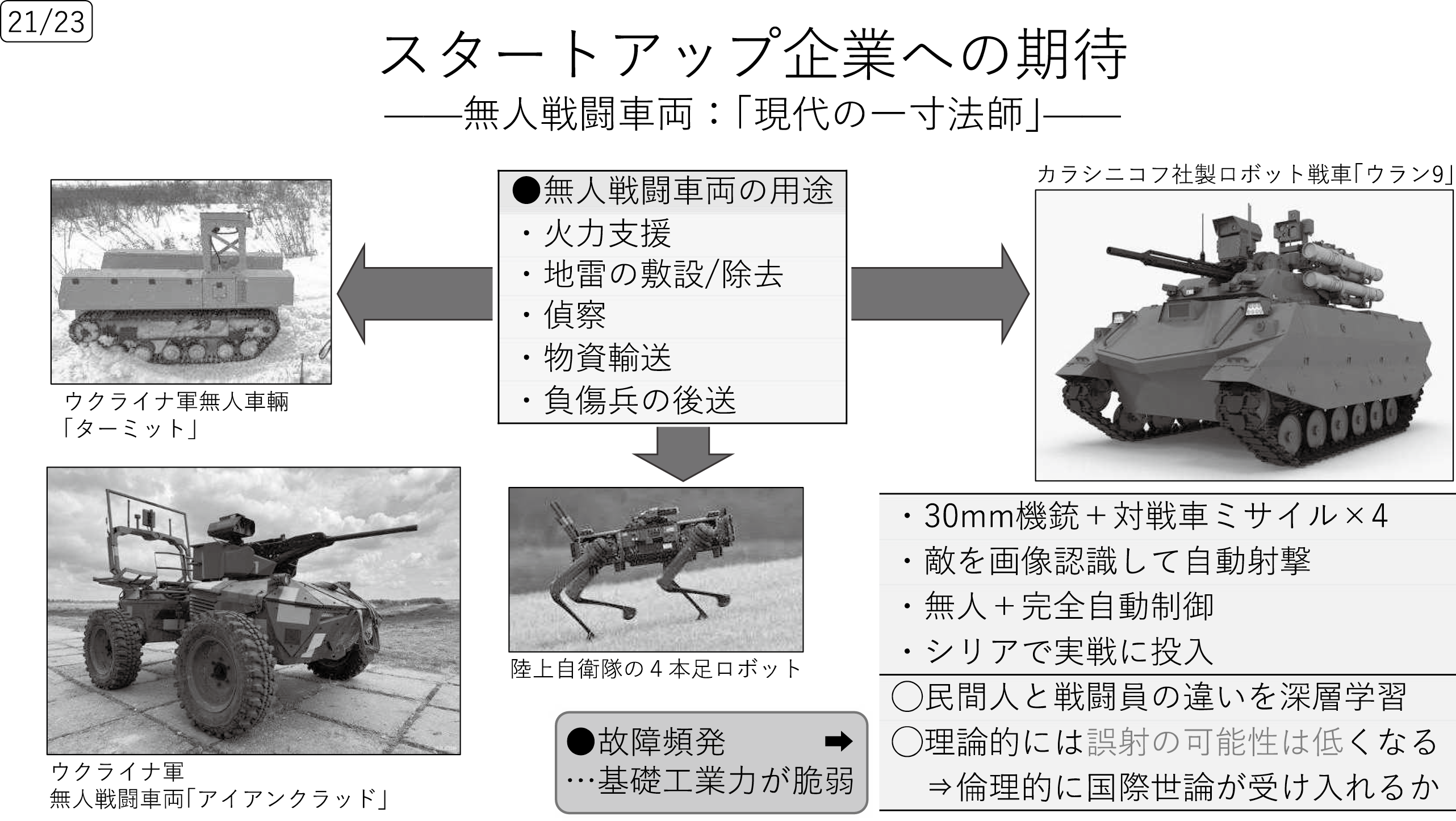

図表16を御覧ください。

図表16

無人機は、空だけでなく、例えば火力支援、地雷の敷設/除去、偵察、物資輸送、負傷兵の後送(前線で負傷した人を後ろに下げて治療拠点に送る)など、地上でも様々な作業を担っており、ウクライナでは多くの無人戦闘車両が戦線に投入されています。日本では、今年1月の陸上自衛隊の空挺訓練で、偵察用の4足歩行ロボットを試験運用しました。こういった形で地上においても無人機の活用が増えていますが、開発しているのは大手重工メーカーではなくスタートアップ企業ということで、スタートアップ企業には大きな期待が寄せられています。

自動小銃で有名なカラシニコフも、ロボット戦車を開発しています。機関銃とミサイルを搭載し、さらに画像認識で、目の前にいるのは敵の車両なのか味方の車両なのか、敵陣なのか自陣なのかといったことを判別できる機能を持たせたようですが、シリア紛争に実戦投入して行った試験運用では、意外に使えなかったと言われています。機関銃の弾詰まりやキャタピラーの故障も報告されていることからすると、発想はいいけれども、ロシアの基礎工業力が脆弱で十分使えるものが開発できなかったということかと思います。このあたりは、モノづくりの伝統がある日本であれば克服できるだろうと思います。

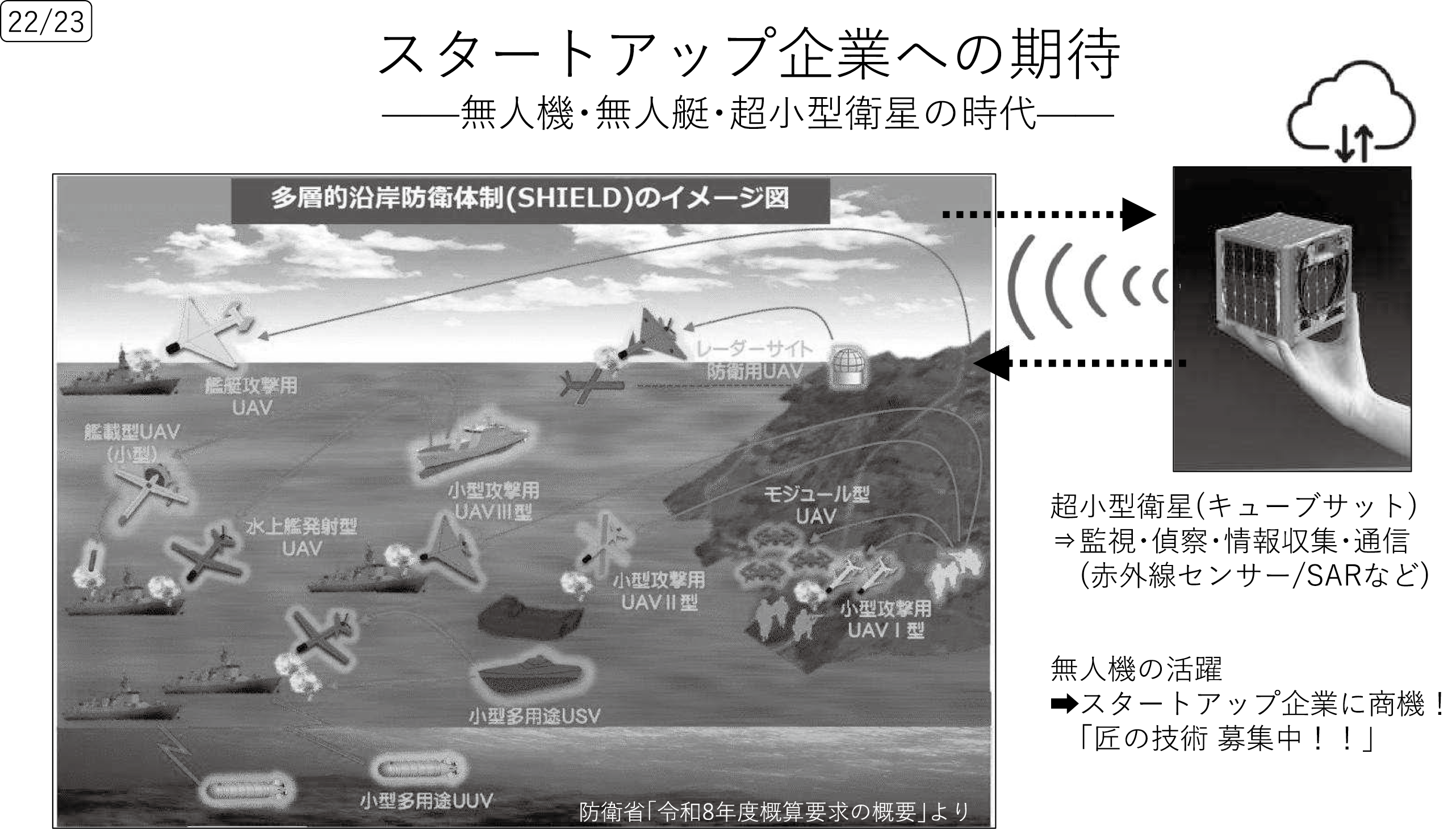

図表17は、防衛省「令和8年度概算要求の概要」で示された多層的沿岸防衛体制(SHIELD)のイメージ図です。将来の戦い方を模式的に表したもので、御覧のとおり、空も、水上も、水中も、地上も無人機です。また、この図の中にはありませんが、既に手のひらサイズの超小型衛星(キューブサット)が宇宙に打ち上げられています。今日ではセンサーの能力もかなり上がり、手のひらサイズでも監視、偵察、情報収集、通信ができます。こういう形で情報をやり取りしながら、敵の脅威が迫ってくると、それを排除するような行動を取るわけです。

図表17

これらはいずれも、スタートアップ企業が強みを発揮できる分野です。データを上げるクラウドについては、今のところ、マイクロソフトなどアメリカの大手企業が席巻している状況は否めませんが、実際に運用レベルにある無人機やキューブサットでは、スタートアップ企業の活躍の場が広がっていくのではないかと思います。

6 『失敗の本質』が問いかけるもの

ただ、スタートアップ企業を活用するためには、量から質への変化が必要ですし、軍隊の組織運営についての考え方も変えていかなければならないと思います。

図表18を御覧ください。

図表18

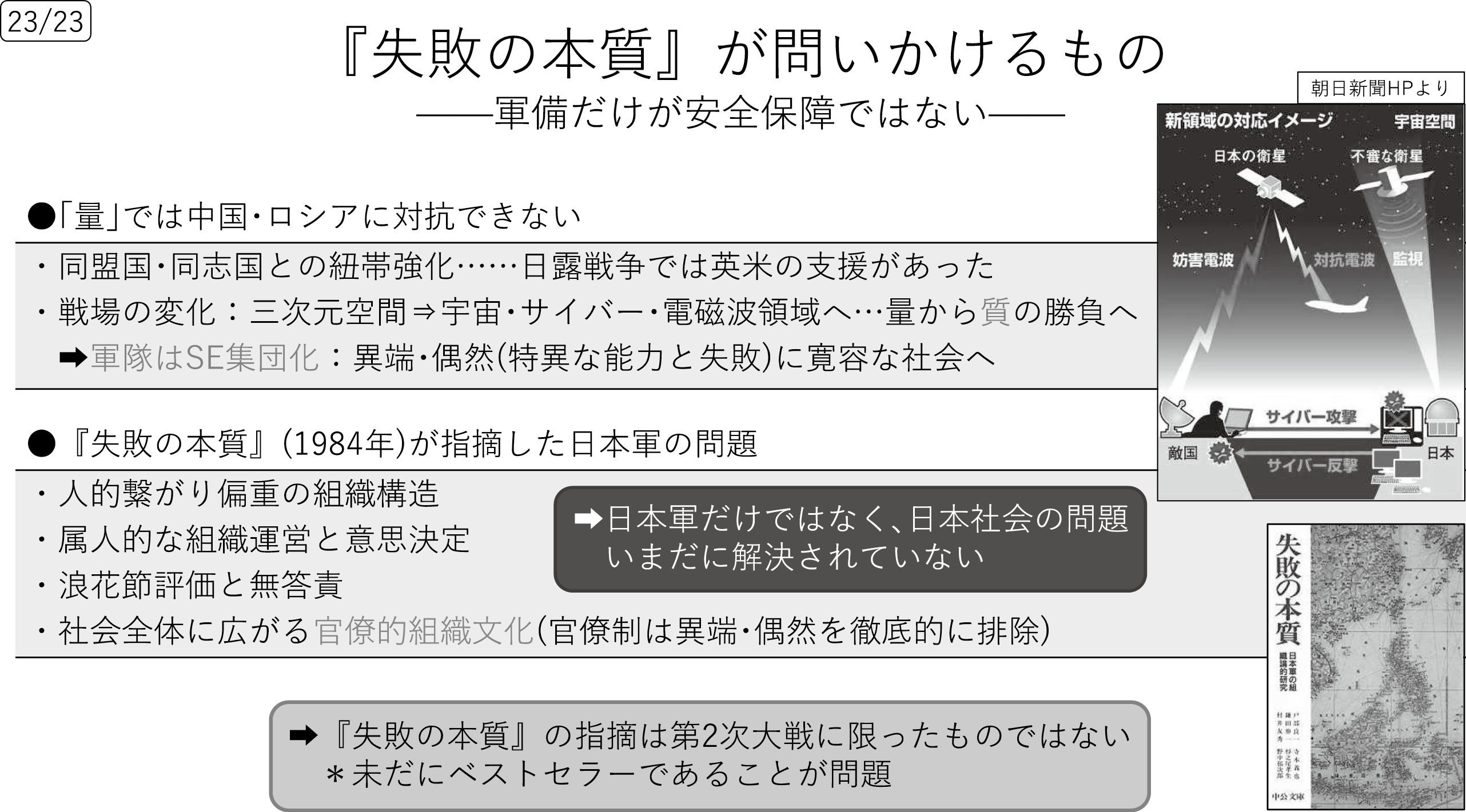

先ほど、軍隊はSE集団化するだろうと述べました。とんがったSEは官公庁的な組織文化にはなじまないところがありますが、とんがった人材も受け入れるぐらいの寛容な組織文化を軍隊としても醸成する必要があるように思います。

これは私が個人的に思っていることではなく、『失敗の本質』の中に書かれていることです。『失敗の本質』は、80年前の第2次大戦における日本軍の失敗を、今から40年前に、野中郁次郎先生以下、当時の有名な歴史関係、戦略関係の研究者が問題点を洗い出した本です。官僚的組織文化や浪花節的組識運営は日本軍だけでなく日本社会全体の問題であると指摘し、当時ベストセラーになりました。そして、そこから40年が経った今も、『失敗の本質』は売れ続けています。つまり、40年前に指摘された問題がいまだに解決されていないということです。本当ならオワコンにならなければいけないのに、そうなっていない。これは、自衛隊や官僚組織に限らず、日本社会全体の問題だと思います。

私の話は以上です。御清聴、どうもありがとうございました。(拍手)

○森本理事長 防衛産業にとどまらず、防衛と経済の関係など幅広くお話しくださり、ありがとうございました。

それでは、御意見、御質問をいただきたいと思います。いかがでしょうか。

○質問者A 様々な裾野産業に支えられて防衛装備品が作られているというお話がありましたが、今の時代、どこでサプライチェーンが攻撃されるか分かりません。日本の防衛産業のサプライチェーンを支える企業の保護といいますか確保、このあたりについて防衛省なり御当局はどのようにお考えなのか、お聞かせいただきたいと思います。

○小野 サプライチェーンを支える中小企業をどのような形で守るかという御質問ですが、個々の中小企業に対して物理的な攻撃があるということは想定していません。一番危険なのはやはりサイバー攻撃による操業停止です。これは全国に散らばっていてもやられる可能性があり、危機感を強く感じていますが、防衛産業基盤強化法において、サイバーセキュリティに対する必要経費は国が支援することになっていますので、そういう形で守れるのではないかと思います。ただし、防衛省や防衛装備庁が個々のサプライチェーンを見て、「ここはサイバーセキュリティを強化した方がいい」とアドバイスする形ではなく、危機感を抱いている企業からの自発的な申し出が前提になっていますので、その点がネックかもしれません。

○質問者B 造船力など、個別の重工業、製造業の重要性と、その労働力の重要性についてお話しいただきましたが、素材も非常に重要ではないかと思います。聞くところによると、日本のアルミ産業の発達は、墜落して焼けたツェッペリン号の部品を持ち帰って、戦前の帝国海軍や陸軍が分析したことから始まった、そして、それが日本の強靭な素材産業の基になったということです。どんなに優れた戦艦や空母、あるいは航空機をつくろうと思っても、それを成り立たせる素材がなかったら無理だと思うのですが、素材産業の確保について、何か御意見がおありでしたら教えていただきたいと思います。

○小野 今、素材産業はどういう状態にあるかというと、アルミの他に、鉄鋼、非鉄金属、炭素繊維なども含めて、防需の占める比率は非常に低く、ほとんどが民需です。民需となると、民生産業としてどう育成・支援するか、また、合併などの指導は経済産業省の所掌になるので、経済産業省の方でそのあたりの手立てはされているだろうと思います。日本だけでなくヨーロッパの先進国もそうですが、民需品の比率が高い素材産業に関しては民生産業として育成・支援し、軍需はその成果を受けているという形です。この構造は今後も変わらないのではないかと思います。

○質問者B 例えば航空機に使われる特別な素材などは、アメリカ政府、あるいは国防総省の認証を受けたものでないと使えないといったこともあります。おっしゃるとおり民生用途が多数だと思いますが、デュアルユースといいますか、軍事用途の素材もある程度確保しておかないと、いざ必要となったときに国内で調達できないということもあるかと思います。そういう議論は、防衛省の中、あるいは防衛産業基盤強化法のスコープには入っていないのでしょうか。

○小野 そこは入っていません。ただ、実際の運用に関しては、「ミリタリースペック」と呼ばれる、アメリカ政府、アメリカ陸軍が決めた規格に従うよう、防衛省ないし航空自衛隊が日本の企業に指導しています。そして、そのスペックに間違いがないか、アメリカ大使館にいる国防総省の連絡官に確認をとっています。知的な情報交換やアドバイスはしていますが、有事を見据えて在庫を積み増すという話まではいっていないのが実態です。

○質問者C 雲をつかむような話かもしれませんが、SFでは、ディストピアの世界で、無人兵器からの攻撃に人間のレジスタンスが抵抗するといった話がよく出てきます。敵として現れる無人兵器軍による戦闘を後ろで人間がリモートで操作する、そんな世界がシンギュラリティ時代には出現するのでしょうか。資料の最後には「またの機会に…」とありますが、ここで少しお話しいただければありがたく思います。

○小野 このあたりの話はやはり関心が高く、今日の7時から公開されているTBS CROSS DIGでもお話ししています。

人工知能が普及し、それによって制御されるロボット兵器が出てくると、味方も敵もロボット兵器、そういう時代は来ると思います。先ほども述べたように、無人兵器は空だけではありません。地上、水上、水中、下手をすると宇宙でも出てきます。それを後ろで統制するのが人間で、司令官や幕僚が「こういうメニューで行動したらいい」と判断するわけですが、既にアメリカやイランでは、そのメニューづくりも人工知能がかなりやっています。

この場合、鍵になるのは相手のシステムダウンです。人工知能で統制されている無人兵器はネットワークで動いていますから、それを壊すことが重要となります。したがって、今までは弾の撃ち合いだったものが、サイバー攻撃や電磁波の撃ち合いになるということで、攻撃手段については、100%変質しなくても、かなりの部分が変質してくると考えられます。しかし、最後の判断まで人工知能に任せることは、人間の倫理としてやってはいけませんし、今のところ、私が見る限り、少なくとも西側諸国に限っては、そういったシステムは開発されていません。

○質問者D アメリカとイランの戦争を見ていると、現状、アメリカは、非常に高価な武器を使っていて、生産が間に合わなくなっています。一方でイランは、ミサイルの基地は攻撃されているものの、大量のドローンを使っているということがあると思うのですが、防衛産業上のどこにボトルネックが露呈してくるのか。このあたりについて、もし御意見があればお伺いしたいと思います。

○小野 ウクライナの長期戦がいい例かと思います。簡易型の無人機が意外に有効だということが分かり、ウクライナでは1年間に300万機(1日当たり約1万機)、対するロシアは、当初、ラジコン型の無人機はほとんどなかったのですが、ウクライナの成功に触発され、現在は年間200万機を生産しています。このように大量生産できるだけのサプライチェーンを彼らは国内で確保しています。確保できていないのは、発注から納品まで4~5年かかる艦艇や戦闘機です。ウクライナには艦艇や航空機の生産拠点がないため、作りながら投入することはできません。ロシアもせいぜい、スクラップせずに保管しておいた用済みの戦車などを再整備して使っている程度です。

大きなボトルネックになるのは、ミサイルや弾薬です。ロシアはウクライナ侵攻前、ミサイルに使う半導体の90%を西側から輸入していたからです。その西側も、輸入でほぼ賄うことができるものの、自国では賄えません。例えば、アメリカのミサイルは台湾製の半導体を使っており、台湾-アメリカ間の流通経路が何らかの理由で遮断されたら、アメリカでミサイルを生産できなくなります。そのため、西側のグループとしてサプライチェーンを確保しています。

御案内のとおり、弾薬の生産量が絶対的に足りなくなったロシアは今、その一部を北朝鮮から輸入しています。弾薬には、半導体を使い、方向を変えながら命中するような高性能のものと、火薬と信管だけ付けて、当たれば爆発するような単純なものがあり、後者であれば、北朝鮮は自国内でサプライチェーンを完結しています。それでロシアは、北朝鮮から大量に調達することができているわけです。つまり、高性能なものになるとサプライチェーンを一部外国に依存しなければならず、そこがボトルネックになりますが、ロシアはその穴を埋めるために単純な構造の弾薬を使っており、それは北朝鮮にかなり依存しているというのが実態です。

○森本理事長 時間も過ぎておりますので、本日の「資本市場を考える会」は以上とさせていただきます。

小野様、大変分かりやすいお話をありがとうございました。(拍手)

(本稿は、2026(令和8)年3月18日に開催した講演会での要旨を整理したものであり、文責は当研究所にある。)

御略歴等

【略歴】

- 1963年兵庫県生まれ。

- 1988年京都大学経済学部卒業後、住友銀行を経て、1997年に防衛庁 防衛研究所に入所。

-

社会・経済研究室長などを経て2024年より防衛省 防衛研究所 主任研究官(現職)。

この間、青山学院大学大学院修士課程、ロンドン大学大学院(SOAS)修士課程修了。

戦略研究学会常任理事・副会長。

【専門】

- 戦争・軍事の経済学、戦争経済思想。

【著書】

- 『太平洋戦争と銀行』(講談社現代新書、2025年)

- 『防衛産業の地政学』(かんき出版、2025年)

- 『戦争と経済 舞台裏から読み解く戦いの歴史』

- (日経BP日本経済新聞出版、2024年)など。