〔JSRI時事エッセイ 鈴懸の木の下〕コーポレートガバナンス改革は企業をどう変えたのか ―社外から独立性と多様性へ

宋 天禕(東京大学 応用資本市場研究センター 特任研究員/当研究所客員研究員)

1.はじめに

近年、日本企業をめぐるコーポレートガバナンス改革では、社外取締役の拡充や女性役員の登用が繰り返し注目されてきた。上場企業の統合報告書や有価証券報告書を見ても、社外取締役が何人いるか、女性役員比率がどこまで上がったかは、今や企業統治を語るうえで欠かせない指標のように扱われている。もちろん、こうした変化そのものには大きな意味がある。ただ、本当に重要なのは人数の増加という「量」それ自体ではなく、それが企業統治の「質」をどう変えているのか、という点ではないだろうか。取締役会に独立社外取締役や女性役員が加わることは、それだけで監督機能の強化を意味するのか。それとも、その先にもう一歩踏み込んで考えるべき論点があるのか。本稿では、日本のコーポレートガバナンス改革を、独立性と多様性という二つの軸から考えてみたい。

2.「社外」から「独立」へ

日本の制度を考えるうえで興味深いのは、「社外」であることと「独立」であることが、必ずしも同じではない点である。一般に社外取締役というと、社内出身ではない外部の人材を思い浮かべやすい。もっとも、社外取締役であることは、まず会社法上の資格であるのに対し、独立性はそれに加えて、主要株主や重要な取引先などとの関係も踏まえ、一般株主と利益相反が生じるおそれがないことまで求める概念である。言い換えれば、社外であることは独立性の出発点ではあっても、それだけで十分とはいえない。東京証券取引所は2009年12月30日に独立役員の選任を求めるルールを導入し、その後の制度改革でも、単に社外取締役を増やすのではなく、より独立した監督をどう確保するかが重視されてきた。こうした流れは、2009年の独立役員ルールを出発点とし、2015年に導入されたコーポレートガバナンス・コード(CGコード)によって、より明確な制度改革として定着していった。

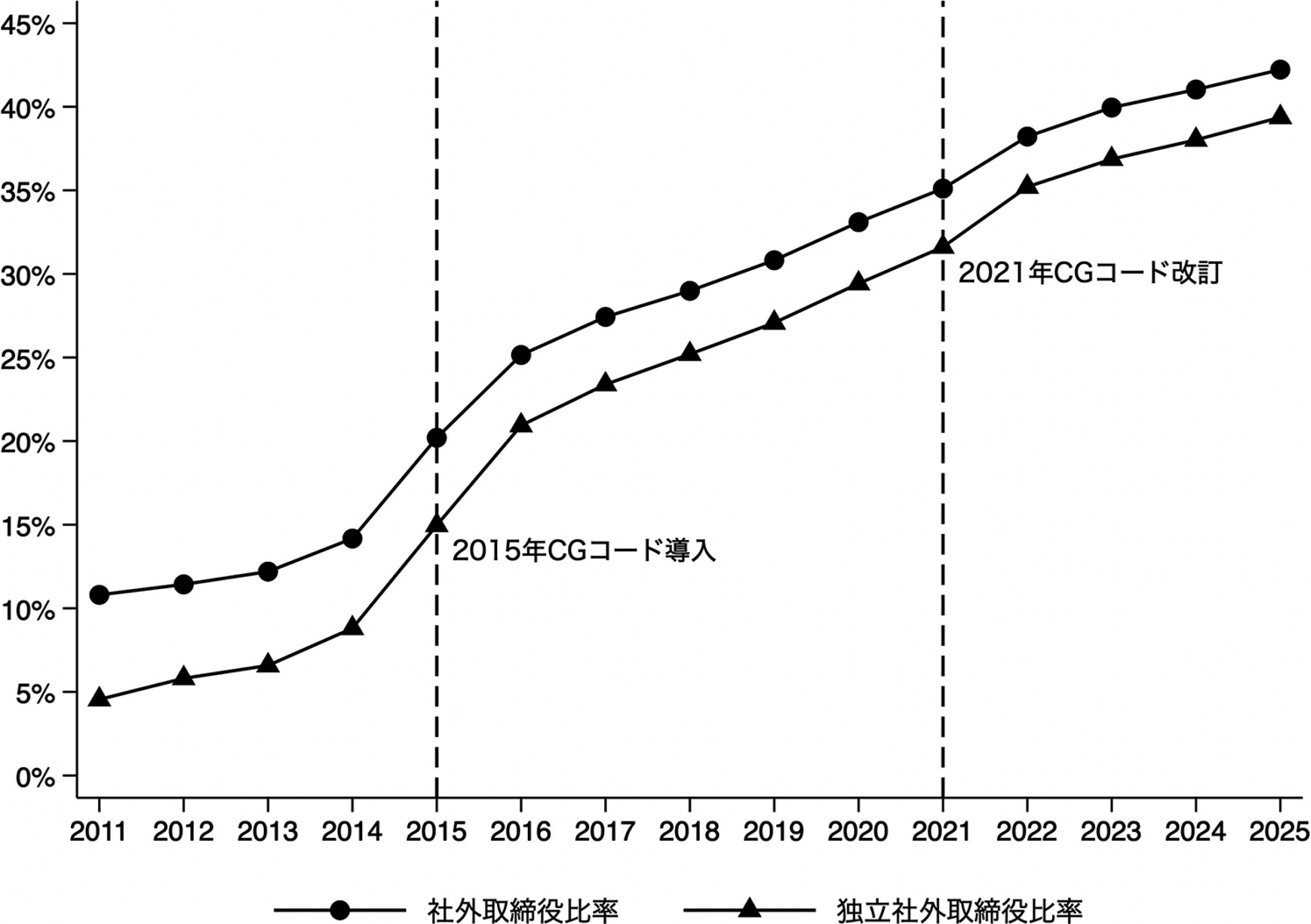

CGコードは、上場企業に少なくとも二名の独立社外取締役の選任を求め、2018年改訂ではその実効的な活用をさらに強調した。さらに2021年改訂では、東証プライム市場上場企業について、取締役会の三分の一以上を独立社外取締役とすることが求められるようになった。こうした流れの中で、日本企業の独立社外取締役比率は着実に上昇してきた。図表1は、その変化を端的に示している。2015年のCGコード導入後には、社外取締役比率だけでなく独立社外取締役比率も明確に上昇し、その後も上昇傾向が続いている。両者の間にはなお差があるものの、日本の改革が単なる「社外化」にとどまらず、独立性の強化に向かって進んできたことがうかがえる。日本の近年のガバナンス改革は、まず「社外から独立へ」という流れとして整理できるだろう。

図表1 社外取締役比率と独立社外取締役比率の推移

3.多様性の拡大と残された課題

もっとも、日本の改革は独立性の強化だけで終わったわけではない。近年は、取締役会や経営陣における多様性、とりわけ女性登用の重要性も、以前にも増して強く意識されるようになっている。2021年のCGコード改訂では、多様性に関する考え方がさらに明確化され、東証プライム市場上場企業には、女性を含む中核人材の多様性について方針や自主的かつ測定可能な目標を示し、その状況を開示することが求められるようになった。加えて、日本では2023年6月に公表された「女性版骨太の方針2023」において、東証プライム市場上場企業について、2030年までに女性役員比率を30%以上とすることを目指す方針が示され、あわせて2025年までに女性役員を少なくとも1名選任することが中間目標として掲げられた。これを受けて、同年10月には東証が有価証券上場規程を改正し、プライム市場上場企業に対して、女性役員比率に関する数値目標の設定などを促す制度整備が行われた。さらに、金融庁の開示制度改正により、2023年3月31日以降に終了する事業年度に係る有価証券報告書からは、女性管理職比率や男女間賃金格差など、女性活躍推進法等に基づき公表している指標についても記載が求められるようになった。

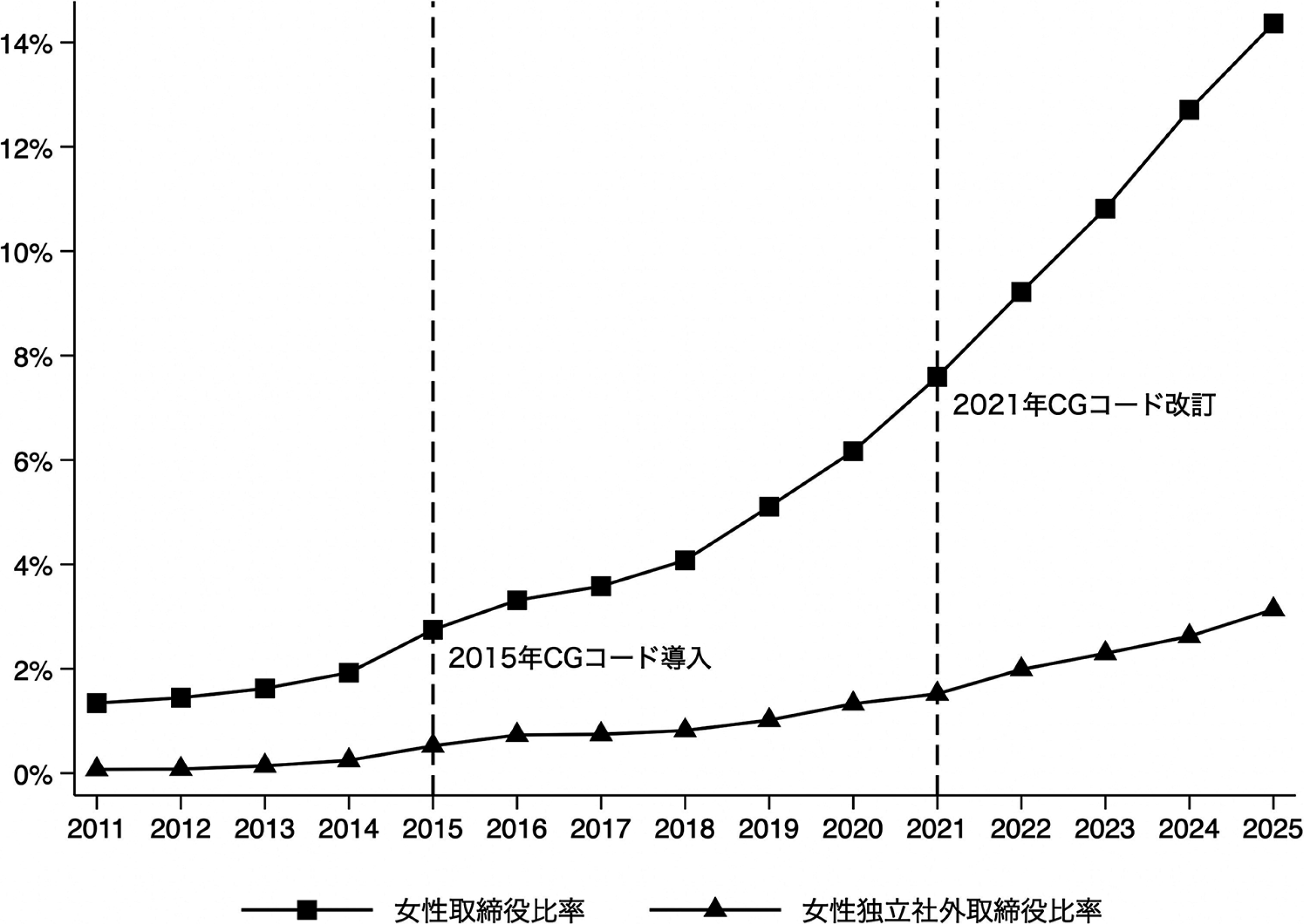

図表2が示すように、日本企業における女性取締役比率は長期的に上昇しており、とりわけ2015年のCGコード導入後、さらに2021年改訂後に増加の勢いが強まっている。女性独立社外取締役比率も依然として低水準ではあるが、同じ方向で上昇しており、多様性への関心が徐々に取締役会の構成に反映されてきたことがうかがえる。とはいえ、OECD(2025)によれば、2024年時点で52法域における女性取締役比率の平均は29%に達している。日本でも改善は進んでいるものの、国際比較の中ではなお道半ばにあるといえる。日本の近年のガバナンス改革は、独立性の強化に続いて、多様性の拡大という課題にも向き合う流れとして捉えることができるだろう。

図表2 女性取締役比率と女性独立社外取締役比率の推移

しかし、ここで注意したいのは、独立性の拡充と女性登用の進展は、同じ方向を向いているように見えても、必ずしも同じ速度では進まないという点である。独立した監督を強めることと、取締役会の多様性を高めることは、どちらも現代のガバナンス改革で重視される。だが、その実現のされ方は必ずしも同じではない。

実際、現在進めている研究の一部でも、2015年のCGコード導入後、独立社外取締役の比率は確かに上昇した一方で、その増加は主として男性独立社外取締役の任命を通じて実現されていたことが示唆されている。言い換えれば、CGコードは企業に独立社外取締役の増員を促したが、その対応がそのまま女性登用につながったわけではなかったのである。そこには、当時の候補者層の偏りや、企業が制度対応を急ぐ中で、既存の人的ネットワークの中から比較的選びやすい人材に依存した可能性もあるだろう。もしそうであれば、日本企業のガバナンス改革は確かに前進してきたものの、独立性の改革がそのまま多様性の改革を意味するわけではないことになる。

この点は、数字だけを見ていると見落としやすい。独立社外取締役比率が上がり、女性役員比率も上がっている。そうなると、改革は順調に進んでいると言いたくなる場面は少なくない。しかし実際には、それぞれの改革は別の軸を持っており、自動的に結びつくわけではない。だからこそ、「増えた」という事実だけで満足するのではなく、その増え方や中身にまで目を向ける必要があるのではないか。

4.おわりに

日本企業のコーポレートガバナンス改革は、この10年あまりで確かに大きく前に進んできた。社外取締役の導入は広がり、独立社外取締役の比率も上昇し、女性登用も以前に比べれば着実に進んでいる。その意味で、日本の企業統治は間違いなく変わりつつある。ただ、これから問われるのは、独立社外取締役が何人いるか、女性役員が何人いるかという「量」そのものだけではないだろう。大切なのは、その存在が実際にどのような発言や監督につながっているのか、取締役会の議論や意思決定の「質」をどう変えているのかという点である。

独立性と多様性は、いずれも現代の企業統治に欠かせない要素である。だが、本当に重要なのは、それらを「量」として満たすことではなく、その存在が企業の監督機能の「質」をどこまで高めていくのかという点であろう。日本のガバナンス改革もまた、これからはその実質が問われる段階に入っているのではないか。

(参考文献)

- 内閣府(2023)、女性活躍・男女共同参画の重点方針2023(女性版骨太の方針2023)。

- 金融庁(2023)、「企業内容等の開示に関する内閣府令」等の改正案に対するパブリックコメントの結果等について。

- 東京証券取引所(2009)、「上場制度整備の実行計画2009(速やかに実施する事項)」に基づく上場制度の整備等について。

- 東京証券取引所(2015)、コーポレートガバナンス・コード(2015年6月版)。

- 東京証券取引所(2018)、コーポレートガバナンス・コード(2018年6月版)。

- 東京証券取引所(2021)、コーポレートガバナンス・コード(2021年6月版)。

- OECD (2025), OECD Corporate Governance Factbook 2025, OECD Publishing, Paris.