〔論稿〕世界の投資信託のトレンドはどう変化しているか

―変わったこと・変わらないこと―

杉田 浩治(前当研究所特任リサーチ・フェロー)

はじめに

筆者は、本誌(証券レビュー)2022年6月号掲載稿において、世界の投資信託(以下「投信」)の5大トレンドとして、①ファンド経費の削減、②パッシブ化、③ETFの伸長、④サステナブル(ESG)投資の拡大、⑤カスタマイズド(個別運用)商品との競合を取り上げた。

それから4年を経過した現在、5大トレンドはまちまちの動きを見せる一方、新しいトレンドとして「プライベート資産への投資」、「AIの活用」が顕在化し、さらに「証券のトークン化」が始まっている。

本稿は、こうした世界の投信のトレンドの変化を分析したうえで、今後の展開について考察する。なお、事実認識・意見等は筆者の私見である。

1.5大トレンドの直近4年間の変化

⑴ 米国でファンド経費率の低下は鈍化

ファンド経費率は、日本・欧州で低下が加速する一方、米国では下げ止まりの気配を見せている。

各地域の変化を見ると次のとおりである。

日本は2025年末現在、追加型株式投信の総経費率の単純平均が1.26%、加重平均が0.96%であり、4年前の2021年末(それぞれ1.40%、1.33%)に比べ、単純平均で10%、加重平均で28%低下した1)。その前の4年間(2017~2021年)の信託報酬の低下率は単純平均で6%、加重平均で13%であったから低下は加速した。

一方、米国の株式投信経費率2)は2025年末で単純平均1.09%、加重平均0.40%であり、4年前(それぞれ1.12%、0.47%)に比べ、単純平均で4%、加重平均で15%低下した。その前の4年間の低下率は10%、20%であったから、低下は鈍化している。

また、欧州の株式投信経費率3)は直近データを得られる2024年末で単純平均1.32%、加重平均1.11%であり、4年前(2020年末、それぞれ1.46%、1.24%)に比べ、単純平均・加重平均とも10%低下した。その前の4年間(2016~2020年)の低下率は8%、7%であったから、低下率は日本と同様に加速している。

以上をまとめると、日本・欧州では経費率の低下が加速しているが、米国では4年前に既に低水準(特に加重平均について0.4%台)に下がっていたこともあって、経費率の低下は鈍化していることを指摘できる。

⑵ 日本でパッシブ化が大きく進行

世界的にアクティブ運用ファンドの残高が減少し、パッシブ運用ファンドが増加する傾向は続いている。

長期投信(MMF以外の投信)について、従来型インデックスファンドと指数連動型ETFを併せたパッシブ運用ファンドの長期投信全体に占める割合(以下「パッシブ化率」)の変化を見ると次のとおりである(日本については、日銀保有のETF残高推計値4)を除いた長期投信残高を100として計算した)。

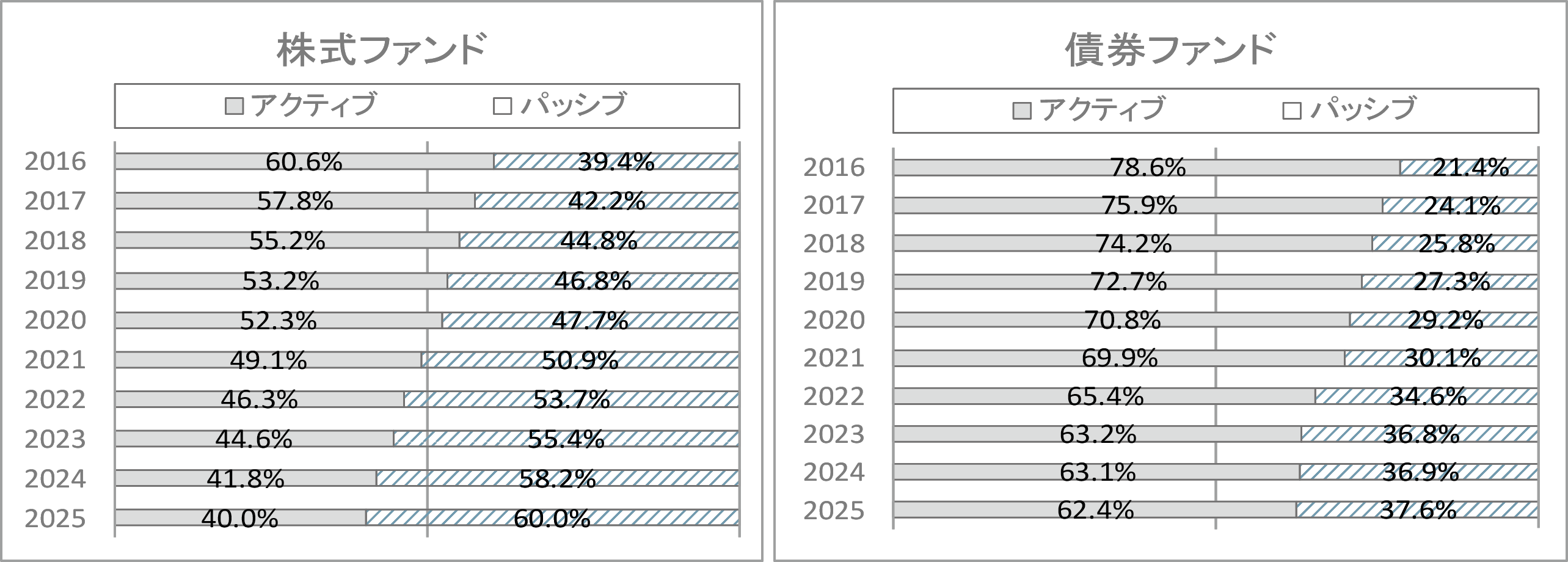

先ず日本においては、2021年末にパッシブ化率は30%であったが、2025年末には46%へ急速に高まった5)。米国のパッシブ化率も同期間に43%から52%へ高まった6)。一方、欧州については時系列データを得られなかったが、投信調査会社モーニングスターのデータ7)をベースに計算すると、2025年末のパッシブ化率は29%であり、日米に比べパッシブ化率は低い。

[債券ファンドはアクティブが主流]

興味深いのは、株式と債券とに分けて見ると、株式ファンドのパッシブ化が大きく進む一方、債券ファンドにおいては、依然としてアクティブの割合が高いことである。

米国の状況は図表1の通りであり、2025年末現在でパッシブ化率は株式ファンドが60%、債券ファンドが38%である。欧州においても(時系列データを得られないが)、2025年末現在で見ると株式ファンドのパッシブ化率が43%であるのに対し、債券ファンドのパッシブ化率は21%に止まっている8)。(日本については、低金利を反映して債券ファンド残高が極小であり、株式と債券に分けたデータを得られない。前述のパッシブ化率はほぼ株式ファンドのデータと考えて良いであろう。)

図表1 米国ファンドのアクティブ・パッシブ構成比(従来型ファンドとETFの合計)

米国などで「債券についてはアクティブ運用が有利だ」という見方があり9)、その認識が投資家に浸透しつつあるのかもしれない。

⑶ 米・欧でETF化が進行

世界のETF残高は2025年末に19.21兆ドルとなり、4年前(9.94兆ドル)に比べ1.9倍に拡大した10)。地域別には、ETF化が米・欧で進んでいる。

長期投信残高に占めるETFの比率は、日本では表面的には2021年末が41%、2025年末が39%であった。しかし、日銀保有分のETF推計値を除いて計算すると、2021年末が11%、2025年末が10%となり、いずれにしてもETFの比率は横ばいで推移している。一方、米国では同期間にETFの比率が25%から36%へ、欧州でも9%から15%へ拡大した11)。

[多彩な米国のアクティブETF]

ETFについて特筆すべきは米国のアクティブETFの拡大と商品の多様化である。

米国のETF残高全体に占めるアクティブETFの割合は、2021年末の5%から2025年末に11%へ拡大した。資金流入額では2025年にETF全体の31%を占めた12)。

そして、2025年の米国アクティブETFへの資金流入額の内訳を、モーニングスターの商品分類によって見ると図表2のとおりである。表の右側「シェア」欄に見るとおり、多様化した商品に分散して資金が流入している。表の上位15分類の全体に占める比率は合計82%で、これを投資対象別に見ると、株式35%、債券29%、ビットコインなどのデジタル資産2%、デリバティブ活用型16%であった。なお、表の第1位にランクされているデリバティブインカム型は、保有株式を対象とするコールオプションの売却(カバードコール)による収入を得てインカム(分配原資)の増額を図っているものであり、11位の目標収益表示(ディファインド・アウトカム)型13)は、オプションを活用することにより一定部分までの値下がりを回避する安定志向型のETFである。

図表2 米国アクティブETFの種類別資金流入額シェア(2025年)

以上のように、米国のアクティブ型ETFについては、分配金や安定志向をふくむ多様なニーズに対応する商品が販売されている。

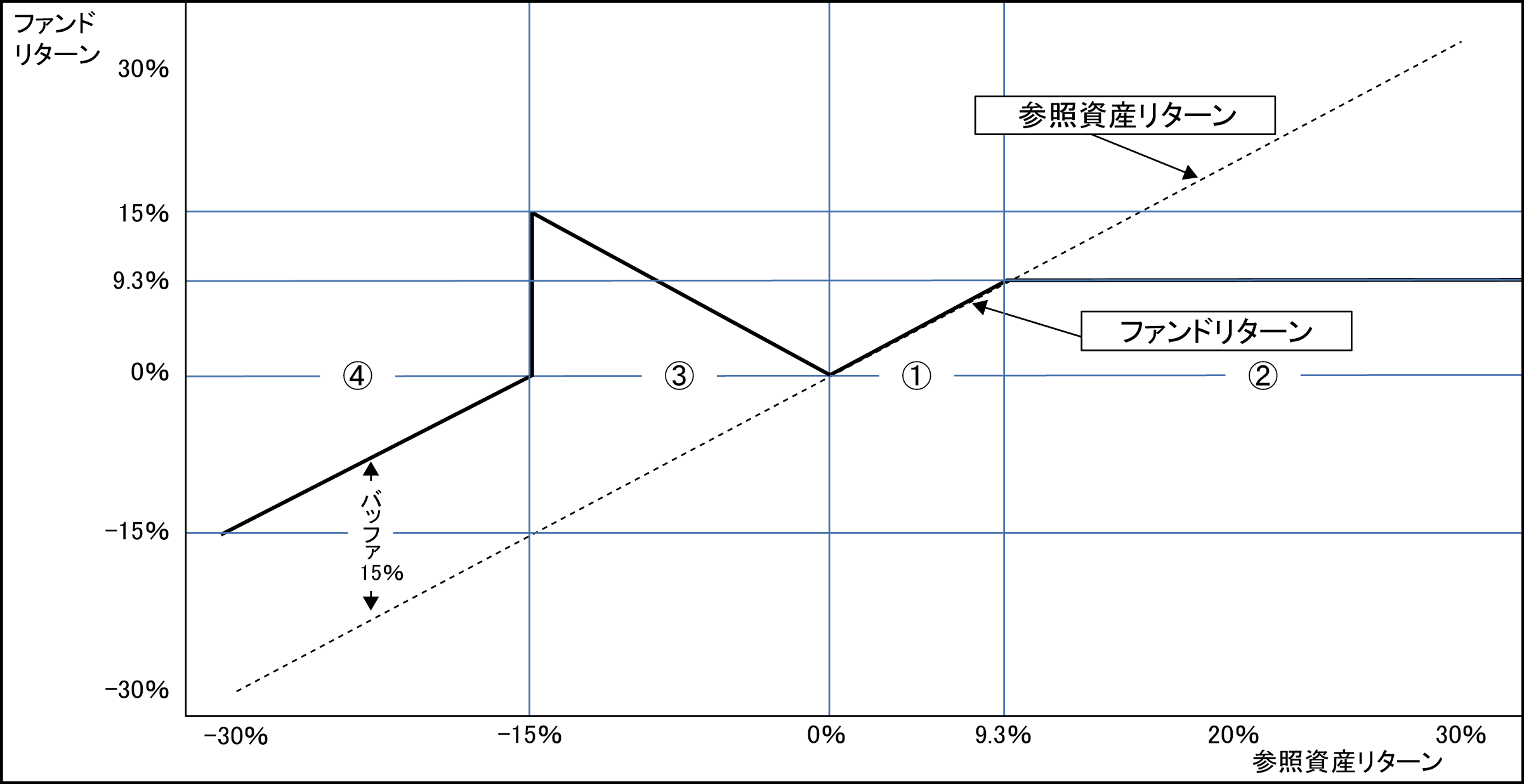

(参考)株価が下がっても上がってもプラスのリターンを得られるETF

前述のディファインド・アウトカムETFの一分野として、2024年頃から、株価が、(一定の範囲内で)下落しても上昇してもプラスのリターンを得られる双方向バッファー(デュアルディレクショナル・バッファー)ETFが販売されている。

これは、プットオプションとコールオプションとの両方を活用して、対象期間のリターンを確定しようとするものである。詳しくは、この分野で圧倒的シェアを持つイノベーター社の資料14)を参照いただきたいが、同社のInnovator Equity Dual Directional 15 Buffer ETF™ — September(2025年9月1日~2026年8月31日を対象期間とするETF)を例に、ファンドの期待リターンとS&P500株価指数連動ETF(参照資産)との関係を図示すると図表3のとおりである。

図表3 デュアルディレクショナル・バッファーETF―Septemberの期待リターン(参照資産のリターンとの関係)

ここでは、横軸に参照資産であるS&P500株価指数連動ETFの値動き、縦軸に当ETFのリターンをとって、両者の関係を示している。

参照資産の値動きが0から9.3%までのプラス(図の①)のときには、当ETFは参照資産の値動きに連動し、参照資産が9.3%を超えて上昇(図の②)のときには、当ETFは9.3%の上昇に止まる(9.3%が上限=キャップとなる。このキャップの水準はファンドのスタート時期により異なる)。

一方、参照資産が値下がりした場合、15%までの値下がり時(図の③)では、その下げ率の正反対の値上がり(参照資産が10%下げたら当ETFは10%の値上がり、15%下げたら15%の値上がり)を得られ、参照資産が15%を超える値下がり(図の④)のときは、その値下がり率から15%(バッファー)を控除した値下がり(参照資産が20%下げたら5%、30%下げたら15%の値下がり)となる。

イノベーター社は、「1957年から2025年まで68年間のS&P500指数の1年移動平均を分析すると、15%を超える値下がりとなった事例は5%しかない」とし、それに基づくと当ETFは95%の確率でプラスのリターンを還元できるとしている。

⑷ サステナブル(ESG)投資は後退

モーニングスターによると15)、同社が集計対象としている世界のサステナブルファンドの年間資金流入額は、2021年の6千億ドル超をピークに2022年から急速に落ち込み、2025年には840億ドルの資金流出となってしまった。

ファンド残高は株価上昇効果により2025年末に3兆9千億ドルへ拡大したが、世界の公募投信残高に占める比率は5%程度に止まっている。また「2021年に米国で38本のESG関連株ETFが生まれたが、そのうち2026年2月現在で残っているのは21本に過ぎない16)」との指摘もある。

一方で、サステナビリティは専門ファンドだけでなく、全てのファンドの銘柄選択スクリーニングに取り込まれる方向にあるとも考えられるが、トランプ政権下の米国連邦・地方政府のアンチ・サステナビリティの動きは、サステナブル投資の逆風になっている。

⑸ 個人の資産運用のカスタマイズド化が広がる

米国を中心に、個人の節税ニーズや個人によって異なる投資目標に対応するため、富裕層中心に、投資家が合同運用の投信を避けて、個別運用の投資一任口座であるマネージドアカウント(日本で言うラップアカウントとほぼ同義)を選択する動きが進んでいる。

この口座は、1970年代にSMA(Separately Managed Account)としてスタートし、その後、複数のSMAや投信・ETFをも統合したUMA(Unified Managed Account)などへ広がってきた。2025年末のマネージドアカウント残高は16.3兆ドルとなり17)、過去4年間に1.5倍に拡大、同期間における投信の増加倍率1.3倍を上回った。

日本においても2025年末のラップアカウント残高は26.4兆円(うち投信で運用するファンドラップが25.9兆円)に達し18)、過去4年間に1.9倍に拡大、同期間における投信の増加倍率1.8倍を上回った。

2.新しく加わったトレンド

ここまで述べてきた投信の5つのトレンドのほかに、最近4年間で新しく加わったトレンドとして、「プライベート資産への投資」と「AIの活用」の進捗、そして「証券のトークン化」がある。

⑴ プライベート資産への投資拡大

非上場株などプライベート(非上場)資産への投資が世界的に広がっている。

世界のファンドが保有するプライベート資産は2025年末現在で14.9兆ドルに達し、5年前に比べ88%増加したという推計がある19)。日本で販売されたプライベート資産ファンド(外国籍が中心)の残高も2025年末に1兆3,200億円となった20)。

また、米国では職域型確定拠出年金の401(k)資産にプライベート資産を組み入れやすくする労働省規則の改正も進んでいる(ただし、個人がプライベート資産に直接投資するのではなく、ターゲットデートファンドなどプロが運用する器に投資することが想定されている)21)。

こうしたプライベート資産投資のメリットは、低流動性に対するプレミアム(上乗せ収益)、上場資産と異なる値動き(非相関性)を期待できることのほか、投資機会を大きく広げられることもある(たとえば、株式について「MSCI全世界投資可能市場指数がカバーする企業数は8,274であるのに対し、世界の非上場株ファンドおよびベンチャーキャピタルの投資対象企業数は231,124に達している(2025年央現在)」という指摘がある22))。

また、米国などでは「非上場の方が経営の自由度が高く長期的視点に立って経営できる」という視点から、収益力の高い新興企業が敢えて上場しない、あるいは上場企業が非上場化する動きもあり、非上場株の重要性が高まっている。

そしてプライべート資産への投資方式も、以前からの「換金不可・追加設定なしの有期限クローズドエンドファンド(ドローダウンファンドと呼ばれる)を随時設定していく方式」に加え、「一定の条件の下で換金を可能とした無期限オープンエンドファンド(エバーグリーンファンドと呼ばれる)を継続募集する方式」も広がりつつある。さらに最近、ETFの世界においても、プライべート資産に間接的に投資する(プライベート資産に投資する上場BDI=ビジネスディベロップメントカンパニーへ投資する)ETF、あるいは資産の一部をプライベート資産に投資するETFが生まれている。

⑵ AI活用の進捗

2022年に生成AIが登場して以来、世界で急速にAI化が進んでいることは周知のとおりである。投信ビジネスにおいても、活用範囲は商品、販売、運用の全般に及んでいる。

商品については、商品開発にあたってAIを活用する側面と、AI関連株に投資するファンドを組成する側面とがある。後者については、モーニングスターの調査によると2026年4月15日現在、米国においてAI関連株に投資するファンドがETFだけで48本存在していた。販売面については、販売会社のコールセンターにおけるAI活用、FA(ファイナンシャルアドバイザー、日本でいえば販売担当者)を支援するツールのAIによる高度化が進んでいるほか、ネット証券などにおいて顧客向けに投資サポートプログラムを充実する動きもある。そして、運用面では、企業分析、投資判断、トレーディング、リスク管理、コンプライアンスなど広い分野でAI活用による合理化・高度化が進捗している。

⑶ トークン化

筆者は、証券レビュー2025年5月号掲載の「直近四半世紀における世界の投資信託の変貌と今後の展開」の中で、「投信のトークン化(ブロックチェーン上で取引するデジタル資産への変換)」の仕組み・意義等についてレポートした。

証券のトークン化は債券などで始まっているが、投信のトークン化はステーブルコインなど決済手段との親和性が高いMMFからスタートしている。2026年1月現在、世界で約70億ユーロ(1.3兆円)のMMFがトークン化しているという欧州中央銀行スタッフの推計23)がある。

日本でもトークン化MMF設定に向けた動きがある。デジタルアセット共創コンソーシアム(セキュリティートークンなどデジタル資産の提供に関連する企業・団体の連携組織、略称DCC)は、トークン化MMF構想を盛り込んだ「オンチェーン完結型STワーキンググループ報告書」を2025年10月2日に公表した。また、三菱UFJアセットマネジメント、三菱UFJモルガン・スタンレー証券、三菱UFJ信託銀行の3社は、2025年12月4日に「本邦初のトークン化投資信託の商品化に向けた基盤整備に関する協業開始」を発表し、『まずは「トークン化マネー・マネージメント・ファンド(TMMF)」の基盤整備に関する協業を開始します』と述べていた。

[トークン化の問題点]

世界各国・地域の証券監督当局や証券取引所等が構成する国際的機関であるIOSCO(証券監督者国際機構)は、2025年11月に証券全般のトークン化の現状・意義・課題等をまとめたレポート24)を公表した。

この中でトークン化に関する問題点として、①金融資産をトークンの形で表象することについての法的問題、②分散型台帳(ブロックチェーン)を使うことについての技術的問題を指摘している。①については、現在の紙の券面について適用されている法制度がトークン化資産にも同様に適用されるかどうかが不明瞭であるため、所有権や権利の移転について投資家の不安を招く可能性、②については、リスクとしてブロックチェーンへのサイバー攻撃、取引執行過密時の取引渋滞、データの漏洩、スマートコントラクトの欠陥、プライべート鍵の紛失リスクなどを挙げている。

3.今後の展開

以上、本稿で取り上げたテーマのうち、ファンド経費の削減、パッシブ化、資産運用のカスタマイズド化については当面継続することが見込まれ、ESGについては専門ファンドだけでなくファンド全般の銘柄選択基準の中に取り込まれていくことが想定される。

次に、新しい動きを中心に4つのテーマについて掘り下げたい。

⑴ ETFは更に拡大

米国では、2025年にSEC(証券取引委員会)が従来型のアクティブ運用ファンドにETFクラスを併設すること(1個のファンドに従来型ファンドとETFが併存する形)を認めた。今後、従来型のアクティブ運用ファンドにETFクラスを設ける投信会社が増えると見込まれている。

世界のETF(残高はIIFA統計で2025年末に19.21兆ドル)の今後の成長については、コンサルティング会社などが予測値を出しており、アーンストヤング(2026年2月23日発表25))は2030年に世界全体で40兆ドル、PwC(2026年3月2日発表26))は2025年に行った業界関係者対象調査の結果としては2030年6月に世界全体で35兆ドル以上と予想している。

そして各機関とも共通してアクティブETFの拡大を見込んでおり、たとえばPwCは、2025年末の世界のアクティブETF残高1.7兆ドルが、業界関係者の予想として2030年6月に4兆ドルになると見込んでいる。

[日本のETF市場をどう見るか]

前述のように、2025年末における日本のETF化率(長期投信全体に占めるETFの割合)は日銀保有分を除くと10%程度であり、米国の36%、欧州の15%より低い。その背景には外国側の要因と日本側の要因とがある。

米国でETFが際立って拡大している主因は、米国においては(イ)ETFが従来型ファンドより税制上有利であること、(ロ)個人対象の投資顧問業者(RIA)を含むFA(ファイナンシャルアドバイザー)が個人投資家の資産運用に大きな役割を果たしており、そのFAが、受け取るフィーの源泉となる顧客資産残高を大きくするため、節税効果があって低コストのETFの組み入れを増やしていることがある27)。この二つは欧州や日本にはない米国特有の要因である。

次に欧州と日本を比べると、欧州ではユニバーサルバンク制のもと銀行がETFも取り扱っている(日本では銀行はETFを扱っていない)という違いがある。

日本側の要因について、世界共通のETF拡大要因である低コストについては、2025年末現在で日本のETFの平均信託報酬(単純平均)は0.28%、従来型インデックスファンドのそれは0.34%であり28)大きな差はない。人気ファンドのオルカン(正式名称「eMAXIS Slim全世界株式(オール・カントリー)」)にいたっては、従来型ファンドが0.058%程度、ETFが0.086%で、従来型ファンドの方が安くなっており、日本ではETFのコストの優位性は小さい。さらに、日本ではETFは現在のところ口数買付方式が一般的で、従来型ファンドのような金額買付(1円のムダもなく投資)ができないことが多く、配当金の自動再投資もできないため、積立投資には向かないといった弱点もある。

以上の内外要因などから日本のETF化率は米・欧より低い状況にあるが、ETFは証券取引所の取引時間中リアルタイムで投資できる、透明性が高い(ポートフォリオが日々開示される)などの長所もある。日本でも、これから投資家のETF認知度の向上とともに、また海外からの投資をふくめてETFが拡大していくことが考えられよう。

そうした中で、日本の投信関係者はETFを商品戦略の中でどう位置づけていくか(従来型ファンドとの仕切りをどうするかなど)を詰めておく必要があるのではないか。筆者は、従来型ファンドはDC(確定拠出年金)・新NISAのつみたて投資枠といった積立投資、および退職後に資産を運用しながら引き出すプランに適しており、一方、ETFは個人のまとまった余裕資金の運用(ラップアカウントへの組み入れを含む)のほか、法人・機関投資家および外人の運用対象として利用価値が高いと考える(その理由など詳細は筆者の別稿「満30歳になった米国ETF―その成長の実態と日本への示唆」(日本証券経済研究所『証券レビュー』2023年10月号掲載)を参照いただきたい)。

⑵ プライベート資産投資はパフォーマンスが鍵

プライベート資産へ投資するメリットは前述の通りであるが、リスクの一つとしてあげられる流動性に関連し、米国で2026年初にプライベートデット(融資)ファンドにおいて多くの解約請求が発生し、請求の一部にしか応じなかったことを問題視する動きがあった。しかし、当該ファンドは「四半期ごとに資産の5%以内」など予め定めたルールにもとづき解約に応じている(約束を守っている)のであって、もし約束以上に解約に応じると長期投資家に不利益を与える恐れがあることを考慮すれば、当初の設計通りに運営されていると評価できよう。

さて、プライベートファンドの将来について、PwCは「高いフィーを得られるプライベート市場は資産運用業界における最も利益率の高いエンジンだ」として、2030年までにプライベート資産投資が26.6兆ドルに達し、その運用収入は資産運用業界の収入全体の半分を占めるだろうと予測している29)。

こうした予測通りに資産が拡大し、かつ高い運用フィーを維持できるか、またプライベート資産投資が個人投資家にも定着するかどうかは、ひとえに長期のパフォーマンスにかかっていよう。世界最大の投信運営会社である米国バンガードのサリム・ラムジCEOは「投資家が20年、30年といった長期スパンで投資すれば、より優れた長期リターンが得られるだろう」と語っている30)。

⑶ AIはFAの役割を代替するか

AIの資産運用ビジネスへの影響について、筆者はFA(ファインシャルアドバイザー)の役割に大きな関心を持っている。

具体的には、投信販売あるいは投資一任口座(ファンドラップ等)の獲得・維持にあたる販売会社あるいはFAが、「ゴールベースアプローチにより、顧客の人生プランにもとづく資産形成プランとポートフォリオを作成し、その後もフォローしていく、その対価として残高フィーを得る」というビジネスモデルは、AIの進歩のもとでも存続していけるだろうか(顧客が「AIを使うからFAのアドバイスは不要」と言わないだろうか)という問題である。

バンガードは、FAが提供する価値を分析したレポート(バンガード・アドバイザーズ・アルファ2025年版)において、「FAはemotional circuit breakerの機能(筆者訳:市況暴落時における顧客の感情的混乱にともなう狼狽的行動を止める役割)を果たすことにより、顧客資産の大損傷を防ぐことができる」とし、「FAの<顧客行動のコーチ役>としての機能が年2%以上の付加価値をもたらす」と主張していた。

こうした人間の感情的行動の制御(狼狽売りを止めること)がAIに可能かどうかが、FAの存在価値に大きく影響しよう。バンガードは、2025年10月に「AIにできること、できないこと」と題する新しいレポートを出した31)。その中で「AIには感情がないため、人と共感することはできない。確かに一部の大規模言語モデルは、共感を非常にうまく模倣するが、それは感情の模造品に過ぎない。投資家はそれを分かっている。したがって、たとえ理論上はAIにこなせる仕事であっても、それが感情(恐怖、不安、希望、憧れなど)に深く関わるものであれば、投資家は人とやりとりしたいと思うだろう」と主張していた。

このテーマは、突き詰めると「投資家が、AIと人のどちらを信頼するか」にかかっている。今後のAIの進歩、投資家の世代交代(AIへの信頼度が高い若い世代への入れ替わり)などを考慮すると、富裕層を除いてはAIが優位に立つ可能性があろう。ロボアドの充実なども想定される中で、FAが投資家からのフィーを確保するためには新たな付加価値の創造を求められるかもしれない。

⑷ トークン化ファンドは2030年に7千億ドルを超える?

世界最大の資産運用会社ブラックロックのフィンクCEOは、2025年3月公表の株主向け年次レター32)の中で「トークン化は(投資の)民主化である」と題する1節を設けてトークン化の意義を説明し、「トークン化ファンドはいつの日かETFのように投資家になじみ深いものとなるだろう。本人確認の問題さえ解決できればだが。」と述べていた。

そして2026年4月公表の株主向け年次レター33)においては「現在の(証券全般についての)トークン化の状況は、1996年のインターネットの状況(アマゾンの売上がわずか1,600万ドル、現在のマグニフィセントセブンのうち3社は存在すらしていなかった状況)に相当する。トークン化は既存の金融システムを代替するものではなく、伝統的金融機関とデジタルイノベーターとをつなぐ橋となる」と述べている。一方で、(トークン化を進めるためには)「トークン化商品が安全で透明であることを確保するための投資家保護措置、(金融危機時の)ショックの拡散を防ぐ強力なカウンターパーティリスク基準、不正資金関連のリスクを管理するためのデジタル本人確認の仕組み、といったガードレールが必要だ」と指摘している。

ファンドのトークン化の将来見通しについて、PwCは「ファンドのトークン化は、(資産の小口化を可能にすることを通じ)プライベート資産の普及にも貢献する」としたうえで、トークン化ファンド資産は2024年の900億ドルから2030年に7,150億ドルに達すると予想している34)。

さて、ファンドのトークン化の意義は、ファンド発行会社などと投資家とがブロックチェーン上で直接結びつくことにより、究極的には「24時間・365日、国境を超えての取引と即時決済を可能にし、コスト節減を実現すること」にある。

筆者は、ファンドのトークン化と規制緩和により、いつの日にか「世界中の投資家が、世界中のファンドを、自由に、便利に、安心して買える時代」が来ることを願っており、さらにブロックチェーンとAIを掛け合わせると何ができるかに関心を持っている。

注釈

- 1) 金融庁2026年4月20日発表『「国内運⽤会社の運⽤パフォーマンスを⽰す代表的な指標(KPI)の測定と国内公募投信についての諸論点に関する分析」の公表について』の(別添)「2025年末(1-3)ファンド分類別・運⽤会社別・総経費率・その他費⽤の平均」(QUICK資産運用研究所計算)より抜粋、計算

- 2) ICI(米国投資会社協会)“Supplemental Tables: Trends in the Expenses and Fees of Funds, 2025 (xlsx) March 25, 2026”のFigure S1

- 3) ICI “Supplemental Tables: Ongoing Charges for UCITS in the European Union, 2024 (xlsx) December 16, 2025”のFigure 2

- 4) 日銀保有のETFは、資金循環統計にある日銀保有の投信受益証券(REITを含む)のうち、(保有残高などから)2021年末について98%、2025年末について99%をETFとして計算した。

- 5) 資産運用業協会統計により、注4の日銀保有のETF残高推計値を除いた長期投信残高を分母とし、従来型インデックスファンド残高と(日銀保有のETF残高推計値を除いた)ETF残高の合計を分子として計算した。

- 6) ICI統計より従来型ファンドとETFを合算して計算。

- 7) Europe Open End and ETF Flows ― Q4 2025 | Morningstar, p5

- 8) データ出所は注7と同じ

- 9) 杉田浩治「資産運用におけるアクティブ対パッシブの展開を総括する」(日本証券経済研究所『証券レビュー』2025年12月号)参照

- 10) IIFA統計

- 11) IIFA統計より計算。

- 12) モーニングスター資料(US Fund Flows December 2025)より計算。

- 13) 目標収益表示(ディファインド・アウトカム)型ETFの詳細については、杉田浩治「満30歳になった米国ETF―その成長と日本への示唆」日本証券経済研究所『証券レビュー』2023年10月号参照。

- 14) Innovator ETFs: Dual Directional ETFs

- 15) Global_ESG_Q4_2025_Flow_Report_Final_(1).pdf p3

- 16) The Newest Wave of ETFs Is Leading to Mini Bubbles | Morningstar

- 17) MMI-Cerulli Q4 2025 Advisory Solutions Data | Money Management Institute

- 18) 資産運用業協会統計

- 19) ファンド等向け諸サービスをグローバルに展開するOCORIAN社のレポート“Global value of private assets held in funds rises 15.4%”(2026年2月12日)

- 20) 格付投資情報センター『ファンド情報』2026年2月23日号

- 21) Alternatives in 401(k)s Are a Solution in Search of a Problem | Morningstar

- 22) Semi-liquid funds | Deloitte Insights p2

- 23) Tokenised money market funds: new technology, familiar risks?

- 24) FR/17/2025 Tokenization of Financial Assets

- 25) EY ETF Report: Rising Growth and 2026 Momentum – eyfs.ie | Building a Better Financial Services

- 26) ETFs 2030: Capitalising on disruptive innovation | PwC

- 27) 税制をふくめ米国におけるETF化進行の詳細については、杉田浩治「満30歳になった米国ETF―その成長の実態と日本への示唆」(日本証券経済研究所『証券レビュー』(2023年10月号)参照

- 28) 資産運用業協会「投資信託の主要統計等ファクトブック 2025年12月」

- 29) The profitability paradox: Competing for relevance and returns | PwC

- 30) Vanguard CEO: Individual Investors a ʻGreat Stabilizing Forceʼ

- 31) What AI can―and can’t―replace in financial advice

- 32) Larry Fink’s 2025 Chairman’s Letter to Investors | BlackRock

- 33) Larry Fink’s 2026 Chairman’s Letter to Investors | BlackRock

- 34) 出所は注29と同じ