〔講演〕企業不祥事が資本市場にもたらす影響と投資家の視点

青木 英孝(中央大学 総合政策学部 教授)

このような機会をいただきまして、ありがとうございます。本日は、「企業不祥事が資本市場にもたらす影響と投資家の視点」というテーマで報告させていただきます。

内容は以下のとおりです。まずイントロダクションとして、「トヨタ・グループにおける認証不正とその影響、イベント・スタディ(手法)」についてお話しします。続いて本編として、「Ⅰ.背景と問題意識、研究目的」では、①不祥事タイプ別の影響、②子会社の不祥事の影響、③ガバナンスの影響、を検証するという研究目的についてお話しします。その後、「Ⅱ.先行研究と仮説」を紹介し、「Ⅲ.企業不祥事の概観:意図的と事故的、子会社による不祥事」では不祥事の分類についてご説明します。そして「Ⅳ.実証分析と結果」では、不祥事タイプ別の影響、子会社不祥事の影響、ガバナンスの影響について御紹介し、最後に「Ⅴ.まとめとインプリケーション」という流れになります。

○イントロ:ケースの紹介 トヨタ・グループにおける認証不正問題(2022-2024)

まず初めに、「トヨタ・グループにおける認証不正問題(2022-2024)」ということで、それぞれの会社においてどのような不正があったのか、簡単に紹介したいと思います。

1つ目は日野自動車です。

2022年3月、国内向けトラック・バス用ディーゼルエンジンの認証申請での不正が発覚しました。具体的には排ガスや燃費試験でのデータ改竄で、例えば、評価試験中に浄化装置を交換して基準値をクリアしたり、測定装置の設定を変更することによって燃費を実際よりも良く見せるといった内容です。規模としては、年間国内販売台数の2倍、約12万台のエンジンに疑義があり、そのエンジンはトヨタやいすゞのバスにも搭載されていました。また、国土交通省から不正に関する調査を命じられ、不正はないと回答したものの、実際には2016年頃から不正が行われていたということで、この虚偽回答も特別調査委員会によって不正行為と認定されました。

さらに、特別調査委員会の調査の結果、2022年8月、中型バスなど8車種でも新たに不正が判明し、12万台と言っていたものが56万台へと大幅に拡大しました。また、不正は2016年頃から始まったとされていましたが、遡ってみると2003年以前から行われており、20年もの長期にわたって隠蔽されていたことが明らかになりました。その結果、エンジンの型式指定取消という重い行政処分を受け、車の生産・販売ができず、機会損失が発生する事態となりました。

2つ目は豊田自動織機です。

2023年3月にフォークリフト用エンジンで認証不正が確認され、出荷停止になりました。内容は、ディーゼルエンジンにおける排ガスの規制値超過と劣化耐久試験での手順方法違反です。それにより、フォークリフト約7万台がリコール。不正は14年間隠蔽されていたということで、こちらも型式指定取消の行政処分がなされています。

そして、2024年1月に特別調査委員会の調査結果が発表され、ここでも新たな不正が判明しました。例えば自動車エンジンで、試験の際に燃料噴射量を調整し、トルクカーブ(機関性能曲線)を見栄えの良いデータに書き換えるといった不正です。その結果、日野自動車はデュトロ、トヨタ自動車はランドクルーザーやハイエースなどが出荷停止になりました。

3つ目はダイハツ工業です。

2023年4月、側面衝突試験の認証申請での不正が明らかになりました。内容は、衝突時にシャープエッジが生じると歩行者を傷つける確率が上がってしまうため、危ない割れ方をしないよう事前にドアに切り込みを入れるなど不正な加工をして安全試験を実施していたというものです。対象は約8万8,000台、うち約7万6,000台がトヨタブランドでの販売で、これが出荷停止になりました。そのほか、ポール側面衝突試験でも、助手席側のみ試験をし、そのデータを運転席側に流用していたなどの不正があったことが報じられています。

さらに、2023年12月に第三者委員会の調査結果が発表され、25の試験項目で174個もの新たな不正が明らかになりました。エアバッグ試験では、通常、センサーが衝撃を感知してエアバッグが開くのですが、タイマーで自動的に開くようにした試験結果を提出。ヘッドレスト衝撃試験では、運転席の試験結果が必要であるにもかかわらず、事前計測した助手席の数値を記載。歩行者保護試験では、虚偽の衝突速度で認証を申請。そのほかにも、タイヤ空気圧、燃料注入量、試験車両重量での虚偽記載や、前面衝突時の助手席頭部加速度計測では、試験に確実に合格できるよう提出データを別データに差し替えるなどの不正があったことが報じられています。

結局、国内で生産・開発中の28車種全てで不正が見つかり、ダイハツ車だけでなく、トヨタ、マツダ、SUBARUへのOEM供給車種も含まれていたことからそのインパクトは大きく、国内外の全工場で生産・出荷停止になりました。また、1989年から30年以上と非常に長期間にわたって不正が行われていたことから、こちらも型式指定取消の処分を受けています。

トヨタ・グループで認証不正が続発したことを受け、国交省は、完成車等メーカー85社に過去10年分の型式申請での不正調査を指示しました。その結果、2024年6月、親会社のトヨタ自動車においても試験での不正行為が7車種で判明しました。具体的には、正面衝突やオフセット衝突時の乗員保護試験でタイマー着火したエアバッグの試験データを使用。歩行者保護試験では、規定と異なる衝撃角度で試験をしたり、申請した測定部位と実際の試験位置が左右逆、あるいは、片側だけデータを取って両側に流用。また、エンジン出力試験では、狙った出力が得られるようコンピューター制御を調整した試験データを使用していたことが明らかになりました。不正期間は10年間、不正対象車種の累積出荷台数は約170万台です。

このように様々な不祥事が起きたとき、マーケットに対するインパクトがどれくらいあるのか、今回はイベント・スタディという手法で計測しています。イベント・スタディは、あるイベントが起きたときに、そのイベントが財務的な影響を及ぼす可能性がある、また、市場が予期しておらず、市場に新しい情報が提供される場合、適切な分析手法であることが知られています。

企業不祥事はこれらの条件に適合するため、先行研究でもイベント・スタディが多々用いられています。

計測するに当たって、イベントが発生した日は不祥事の新聞掲載日、ただし、掲載が週末など市場休業日のケースもありますので、その場合は直前営業日としています。株価データは日経NEEDS–Financial QUESTから取得し、ダイハツのように非上場で株価が取れないケースに関しては、親会社の株価データを用いて子会社の不祥事のインパクトを計測しています。

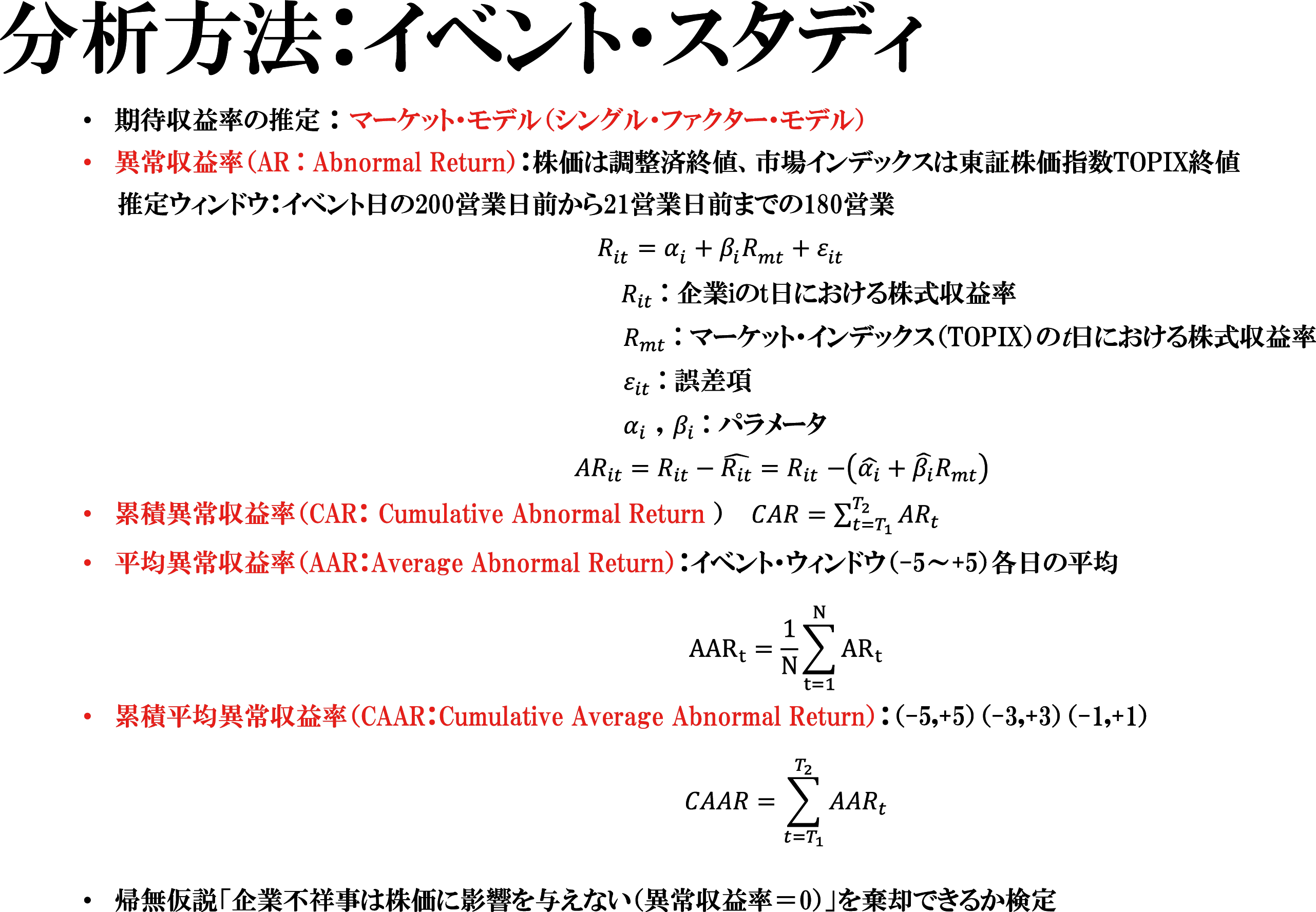

また、細かい話になりますが、図表1のとおり、期待収益率の推定には、マーケット・モデル(シングル・ファクター・モデル)、すなわち、その企業の個別の要因と市場全体に連動する部分からパフォーマンスが成るという単純な線形モデルを使っています。

図表1

異常収益率(AR:Abnormal Return)については、株価は調整済終値、市場インデックスは東証株価指数TOPIX終値を使っています。そして、何も起きなかったときの株式収益率を推定するために、推定ウィンドウ、ここではイベント日の200営業日前から21営業日前までの180営業日の株価パフォーマンスを使って、ある企業のある日における株式収益率を推計します。何も起こらなかったときの株式収益率と、実際に不祥事が起きてしまったときの株式収益率の差分が異常収益率となります。

それを合計したのが累積異常収益率(CAR:Cumulative Abnormal Return)です。トヨタ・グループのケースに関しては、ARとCARについてどれくらいインパクトがあったのか、後ほど御紹介します。

また、本編では、様々なタイプの不祥事をたくさん集め、5日前から5日後までの異常収益率を計算しています。マイナス5日目、4日目、3日目と、それぞれの日にちごとにARがどうなっているかを平均したのが平均異常収益率(AAR:Average Abnormal Return)、それを累積し、5日前から5日後、3日前から3日後、1日前から1日後までそれぞれ足し合わせたものが累積平均異常収益率(CAAR:Cumulative Average Abnormal Return)で、このAARやCAARが「企業不祥事は株価に影響を与えない(異常収益率=0)」という帰無仮説を棄却できるかを検定しています。つまり、何も起こらなかったときの株価と実際に不祥事が起きたときの株価の差から、不祥事の負のインパクトがどれくらいあったのか見ているということです。

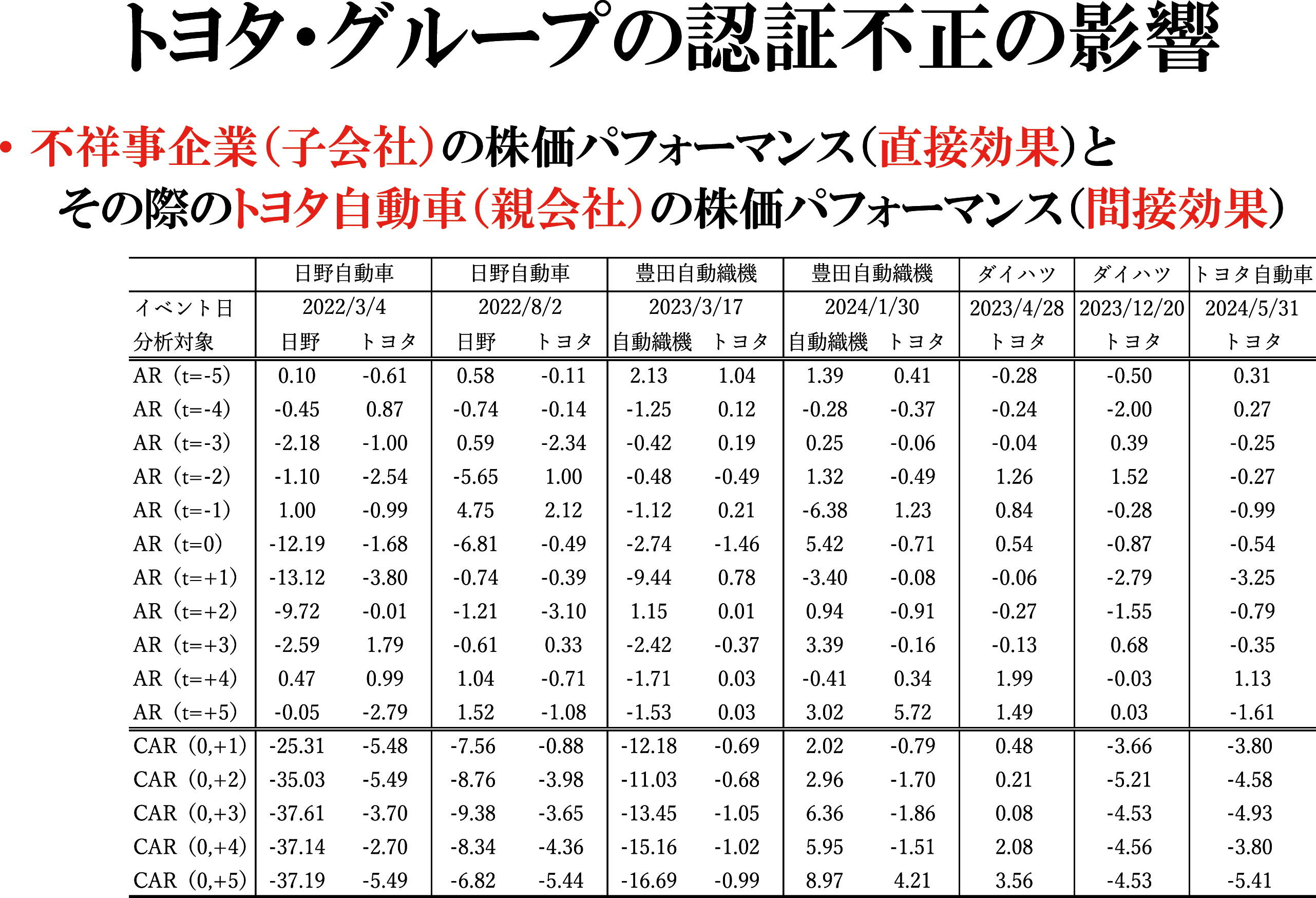

トヨタ・グループの認証不正の影響をまとめたのが、図表2です。不祥事を起こした日野自動車、豊田自動織機、トヨタ自動車自身の株価パフォーマンス(直接効果)と、その際の親会社トヨタ自動車の株価パフォーマンス(間接効果)を5日前から5日後まで見て、累積でどれくらい負の影響があったのかを示しています。

図表2

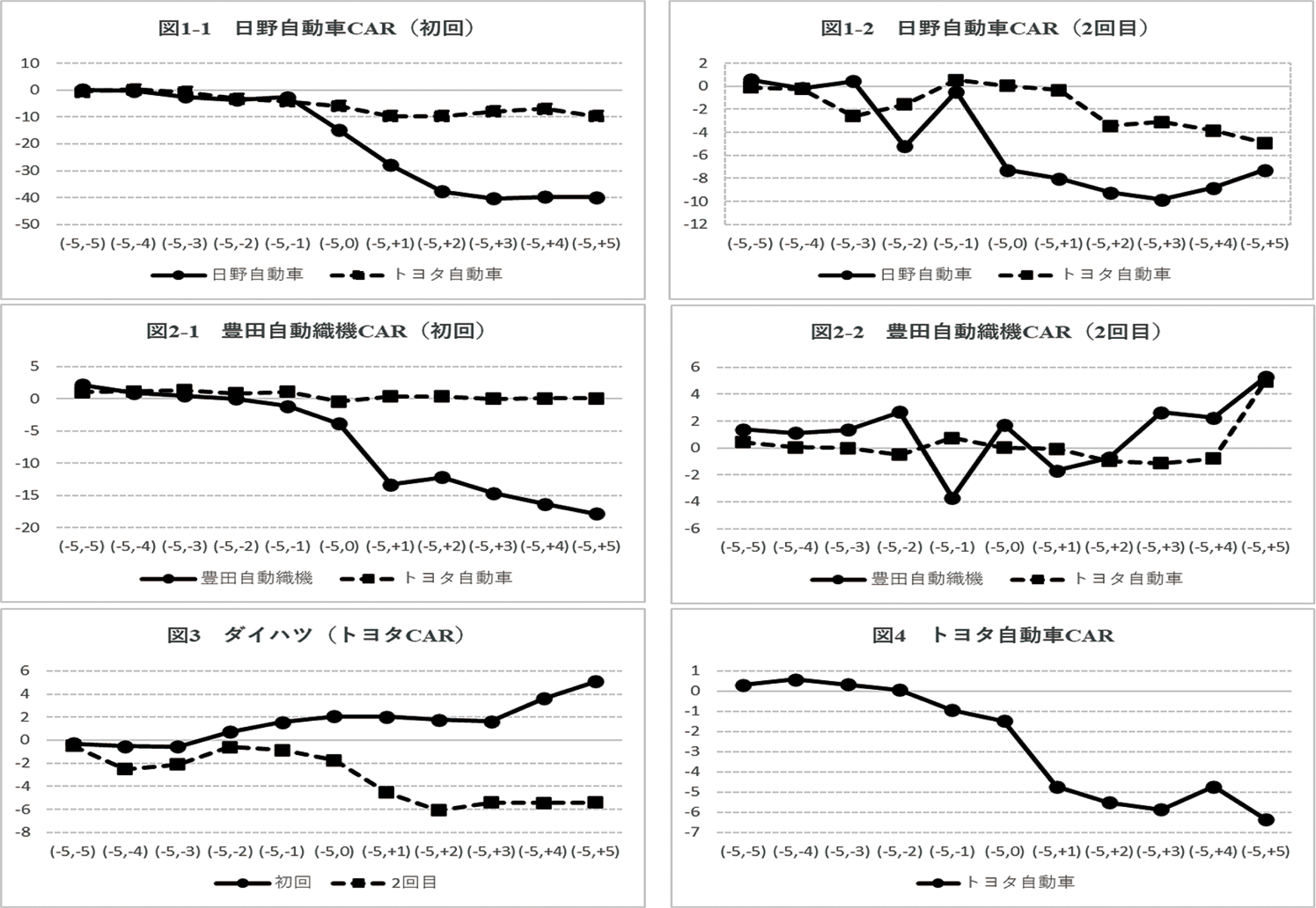

ここでは、初回(初めて不正が発覚したとき)と2回目(第三者委員会の報告書が出されたとき)に分けていますが、負のインパクトが最も大きかったのは日野自動車の初回で、株価パフォーマンスが-25.31%~-37.61%落ちていることが見てとれます。次に大きいのは豊田自動織機の初回で、-12.18%~-16.69%です。では、親会社トヨタ自動車はどうだったのかというと、日野自動車の初回で-2.7%~-5.49%です。子会社の不祥事によって、親会社にも負の影響が及ぶことが分かります。各イベントの影響を視覚的に分かりやすく示したのが、図表3です。

図表3

まとめてみると、トヨタ・グループ全体の認証不正(全11件)の影響は-5%~-7%、直接効果は当日から翌日にかけて-10%弱、間接効果は2~3日遅れで-3%弱という結果になりました。

ただ、ここで分かるのは、トヨタ・グループ全体で株価パフォーマンスに-5%~-7%の負の影響があったという事実だけです。つまり、トヨタ・グループだから、他の会社の不祥事より注目度が高い、また、取引先や顧客が多いといった理由でインパクトが大きかった可能性がある一方で、トヨタという高いブランド力のお蔭でこの程度の影響で済んだという可能性もあります。

また、サンプル数の問題があり、結果を一般化するにはまだ課題があります。そこで、他の会社でもトヨタと同様に子会社の不祥事の影響が親会社にも及ぶのか、あるいは、認証不正だけでなく粉飾決算や情報漏洩など、不祥事の種類によって影響が異なるのか、大サンプルを使って検証してみることにしました。

Ⅰ.背景と問題意識、研究目的

それでは、ここから本編に入りたいと思います。

まず、Ⅰ.背景と問題意識、研究目的です。

2015年にコーポレートガバナンス・コードが導入されて以降、日本企業のトップ・マネジメントに関しては、社外取締役の活用が進みました。第三者の目が入ることでモニタリングは当然強化されているはずなのですが、不祥事はなくなっていません。そのため、どんなガバナンス特性を持っている企業で不祥事の発生確率が低いのかという実証研究が数多く行われています。それも確かに大事なのですが、実際に不祥事が起きたときのインパクトを知ることも大事です。不祥事を起こしてはいけないという戒めにもなるからです。

また、特に近年は、トヨタ・グループのようにグループ子会社の不祥事が親会社に飛び火し、親会社は子会社ガバナンスをきちんと構築すべきという議論に発展するケースが散見されます。例えば、ビッグモーターの自動車保険の不正請求に対する損保ジャパンの不適切な対応に批判が集まり、親会社であるSOMPOホールディングスの管理体制が問われました。

ということで、子会社も含め、いろんなタイプの不祥事が起きたときに企業が実際に被るダメージはどの程度なのかを定量的に明らかにしたい、これが今回の研究のモチベーションです。

企業の不祥事について新聞で調べてみると、様々なケースが出てきます。積水化学では、子会社で不適切な会計処理があり、その影響額は10億円。伊藤忠も子会社の不適切会計で43億円の損失。グループの海外展開が進む中、子会社の不祥事は国内のみならず海外でも見られます。住友電設は、インドネシアの子会社で不適切な会計処理、亀田製菓は、タイの子会社での棚卸資産の過大計上が報じられています。

さらに、子会社の問題から親会社の管理責任が問われた案件では、損保ジャパンの対応を調べる調査委員会がSOMPOホールディングスに設置されたり、ダイハツでは、親会社のトヨタ自動車から井上氏を社長に迎えて新たな経営体制を発足させ、開発から認証までトヨタ自動車が責任を負う体制にするとの方針が示されました。このように、グループ会社の不正を受け、親会社には厳しい管理が求められるようになっています。

次に、今回の研究目的です。

1つ目は、企業不祥事の影響の検証です。

不祥事は基本イレギュラーなので、ケーススタディでやられることが多いのですが、それでは、あっちもガバナンスがだめ、こっちもだめというように悪いケースばかり積み上がり、全てが悪く見えてきてしまうところがあります。そこで、どれくらいインパクトがあるのか定量的に計測したいと考えました。

また、少し古いもので2006年の小佐野・堀の論文が、1990~2000年までの不祥事51件を、製造物責任、法令遵守、特許問題、生産拠点の損壊、環境汚染の5種類に分類し、株価にインパクトがあるのは法令遵守違反だということを明らかにしていますが、体系的な研究はあまり多くありません。さらに、不祥事の負の影響は、製品リコール、粉飾決算等の会計不正、個人情報漏洩問題、金融不祥事、自動車業界での完成検査不正や認証不正のように、個別タイプ別に検証されているものが多く、まとめて比較した研究もあまりないので、体系的に調べてみたい。また、食品の産地偽装や試験データの改竄などのニュースを聞いているとかなり悪質な感じがしますが、このタイプの不祥事のインパクトはよく分からないので、その点についても調べてみたいというのが1つ目のモチベーションです。

2つ目の研究目的は、子会社による不祥事の影響の検証です。

スピルオーバー効果、すなわち、ある企業の不祥事が事業取引のあるサプライヤーや顧客企業にも負の影響を与えることは検証されていますが、では、資本関係に基づく波及効果はどれほどなのか。先ほどから申し上げているように、グループ化の進展に伴い子会社ガバナンスの重要性が高まっています。子会社の不祥事が親会社にどれくらい影響を与えるのかが分かれば、子会社をきちんと管理しなければいけないという意識にもつながります。

また、グループ・ガバナンスという観点では、子会社に対する権限委譲にモニタリングの整備が追いついていないという問題があります。これは私が2011年に行った研究ですが、子会社に権限委譲したら結果責任も問わなければいけないので、モニタリングを強化する必要があります。しかし、制度設計上、子会社にかなりの権限委譲がなされているにもかかわらず、結果責任をどれくらいの頻度・強度で問うのかといったモニタリングはあまり強くなく、子会社はフリーハンドを過剰に持っているのではないかという子会社ガバナンスの問題を指摘しました。また、経済産業省も、グローバルかつ多様な事業分野にわたる多数のグループ子会社を束ねる高度なマネジメントやリスク管理の重要性を指摘しています。

グループ化、グローバル化が進み、グループ子会社をいかにコントロールするかというガバナンスの重要性が非常に高まっている中、子会社の不祥事の影響という視点からエビデンスを提供したいというのが2つ目のモチベーションです。

3つ目の研究目的は、不祥事の市場反応に対する企業ガバナンスの影響の検証です。

コーポレートガバナンスと企業不祥事の研究は、良いガバナンスが不祥事を抑制するかどうか、すなわち守りのガバナンスという観点が主流で、トップ・マネジメント特性(社外取締役の人数や比率)と経営者インセンティブ(役員持株やストック・オプションの導入など)が会計不正といった不祥事の発生確率にどう影響を与えているのかという研究が数多く行われています。

それに比べ、不祥事の結果に対するガバナンスの影響についてはほとんど研究されていません。例えば、会計不正のダメージが兼任取締役によるシグナリング効果により他企業にも伝染する、つまり、A社で会計不正が起きた場合、A社の取締役がB社の取締役も兼務しているとB社にも負の影響が及ぶという研究や、優れたガバナンスが産業内の不祥事の伝染効果を軽減するという研究は行われているのですが、蓄積は多くありません。そこで、不祥事が起きたときにガバナンスがどう効いているのか見てみたいというのが3つ目のモチベーションです。

Ⅱ.先行研究と仮説

次に、Ⅱ.先行研究と仮説ということで、それぞれについて御紹介したいと思います。

仮説1は、「不祥事は株価パフォーマンスに負の影響を与える」です。

当たり前と言えば当たり前ですが、そもそも不祥事はBad Newsなので負の影響が想定され、実際、不祥事が起きると組織的には大きな負荷がかかります。例えば、第三者委員会の設置、顧客・マスコミ対応、原因究明と再発防止策の策定、そして、それが実行されているかの継続的なモニタリングなど、短期的なインパクトだけでなく長期的な対応が必要となります。

理論的なバックグラウンドとしては、情報の非対称性と効率的市場仮説です。不祥事の発覚で未知のネガティブ情報が投資家に共有されると、将来収益などに対する新たなリスクが織り込まれて株価が下落します。

そして、レピュテーション・リスクです。先行研究では、業務損失や法的制裁のインパクトを上回るのがレピュテーションの損失だと言われています。

また、機会損失、罰金やリコール費用などの財務的な影響もあることが知られています。最初に紹介したトヨタのケースでは、日野自動車とダイハツが型式指定取消の行政処分で販売機会を損失しましたし、さらに日野自動車は、米国当局との和解金に特別損失2,300億円を計上しました。これは前期の当期純利益170億円の約13倍もの金額ですから、インパクトの大きさがよく分かります。

仮説2は、「事故的な不祥事に比べて意図的な不祥事の方が負の影響が大きい」です。

今回の研究では、不祥事を意図的なものと事故的なものに分けています。意図的な不祥事とは、ニュースが報じられたときに、人々が「これは故意にやっている」と感じるようなケースです。例えば、粉飾決算で利益を過大に計上する、試験データをよく見せるために改竄する、ブランド力の高い別の産地に偽装して高く売るなど、虚偽情報によって投資家だけでなく消費者も欺いている、より悪質性の高い不祥事です。一方、事故的な不祥事は、製品リコール、工場火災、食中毒といったケースです。初めから欠陥製品の製造や火災、食中毒を起こす意図はなく、管理の不備、例えば従業員が電気のスイッチを切り忘れたなど、一定の確率で起こるものを指します。

この2つを比べると、意図的な不祥事の方が負のインパクトが大きいというのがここでの仮説ですが、先行研究でも、粉飾決算など意図的不正の負の影響は単なる会計ミスよりも大きいことや、意図的な虚偽報告と単なるエラーを区別することの重要性が指摘されています。意図的な不祥事の代表格は、フォルクスワーゲンの排ガス不正です。検査の時だけ有害な排出物質を減らすディフィートデバイスを用いる悪質な不正が発覚し、株価は2日で33%下落、販売も大幅に落ち込みました。

仮説3は、「子会社による不祥事でも親会社に負の影響がある」です。

これまで不祥事のスピルオーバー効果は、主にサプライチェーンの観点(サプライヤー、顧客企業への波及)、さらに地理的近接性や依存度の観点から検証されてきました。例えば、フォルクスワーゲンの排ガス不正はヨーロッパのサプライヤーと顧客企業に負の影響が大きい、あるいは、売上げの大部分をそのスキャンダル企業に依存しているサプライヤーほど負の影響が大きくなるといったことです。

また、子会社で架空売上などの会計不正が発覚した場合、当然、連結決算はダメージを受けますが、投資家は他の子会社の会計処理にも疑念を抱き、グループ全体の株価に負の影響が及ぶことが想定されます。

子会社の不祥事は、子会社ガバナンスの機能不全の顕在化、グループ・ガバナンスに対する信頼毀損を意味します。したがって、子会社による不祥事でも親会社に負の影響があると考えられるわけです。

次に、企業ガバナンスの影響について見てみたいと思います。

背後にあるのは、シグナリング理論です。先行研究では、観察可能で規範的に優れたガバナンス構造は投資家の懸念を緩和する可能性があり、それはより不確実な状況下で顕著であると言われています。つまり、社外取締役や委員会の設置など、見た目に良いガバナンスの特徴は、不祥事発覚後という不確実性が高い状況において、投資を続けるか撤退するかという投資家の判断指標として意味を持つ可能性があるということです。

また、ある企業で会計不正が発覚すると、当該企業の取締役を兼任する取締役がいる他企業にも悪影響が及びます。この波及効果は、兼任取締役が監査委員会やガバナンス委員会の委員長などの要職を務める場合に顕著であることが明らかになっています。

ガバナンス・ファクターの影響については、対立仮説を立てました。1つは、評判の粘着性仮説、すなわち、良いガバナンス特性を持つ企業ほどダメージ(負の影響)が小さいというものです。

評判は、収益性やリスクといった会計・市場情報だけでなく、メディア報道などの非経済的情報(制度的シグナル)によっても形成され、長期の累積的な判断を反映するということで、先行研究でも、人々の認識に関する包括的概念であり、粘着性を持つと言われています。つまり、長期的な情報蓄積を通じて構築されるため粘着性を持ち、短期的な影響を受けにくい。したがって、良いガバナンスを持っているという評判の高い企業は、不祥事が起きたとしても負のインパクトが緩和される可能性があるという仮説です。

これと逆の可能性を示しているのが期待違反仮説で、良いガバナンス特性を持つ企業ほど負の影響が大きくなってしまうというものです。

期待違反効果、すなわち、人々は事前の期待に反する結果が起きたときにより強く反応することが知られており、これをサポートする実証研究が幾つか報告されています。例えば、医薬品リコールのケースでは、もともとのブランド価値が高い企業ほどリコールが起きたときに負の反応が大きくなる。自動車リコールのケースでは、社債格付AAAで財務的な信用度が高い企業ほど株主の損失がより大きくなる。あるいは、日米の自動車企業の比較研究では、もともとリコール率の低いトヨタでリコールが起きると負の反応がより強く出るということで、事前の評判が良い企業ほど、不祥事が起きたときにその評判が組織の負債になることが検証されています。

ガバナンス改革を行い、モニタリング機能や経営者インセンティブを強化している企業では不正は起きないと期待されており、その期待に反して不祥事が発覚すると、反動で負の影響がより大きくなるというのが期待違反仮説です。

評判の粘着性仮説と期待違反仮説のどちらがサポートされるかは検証してみないと分からないため、両方検証してみるということです。

Ⅲ.企業不祥事の概観 意図的と事故的、子会社による不祥事

次に、Ⅲ.企業不祥事の概観 意図的と事故的、子会社による不祥事です。

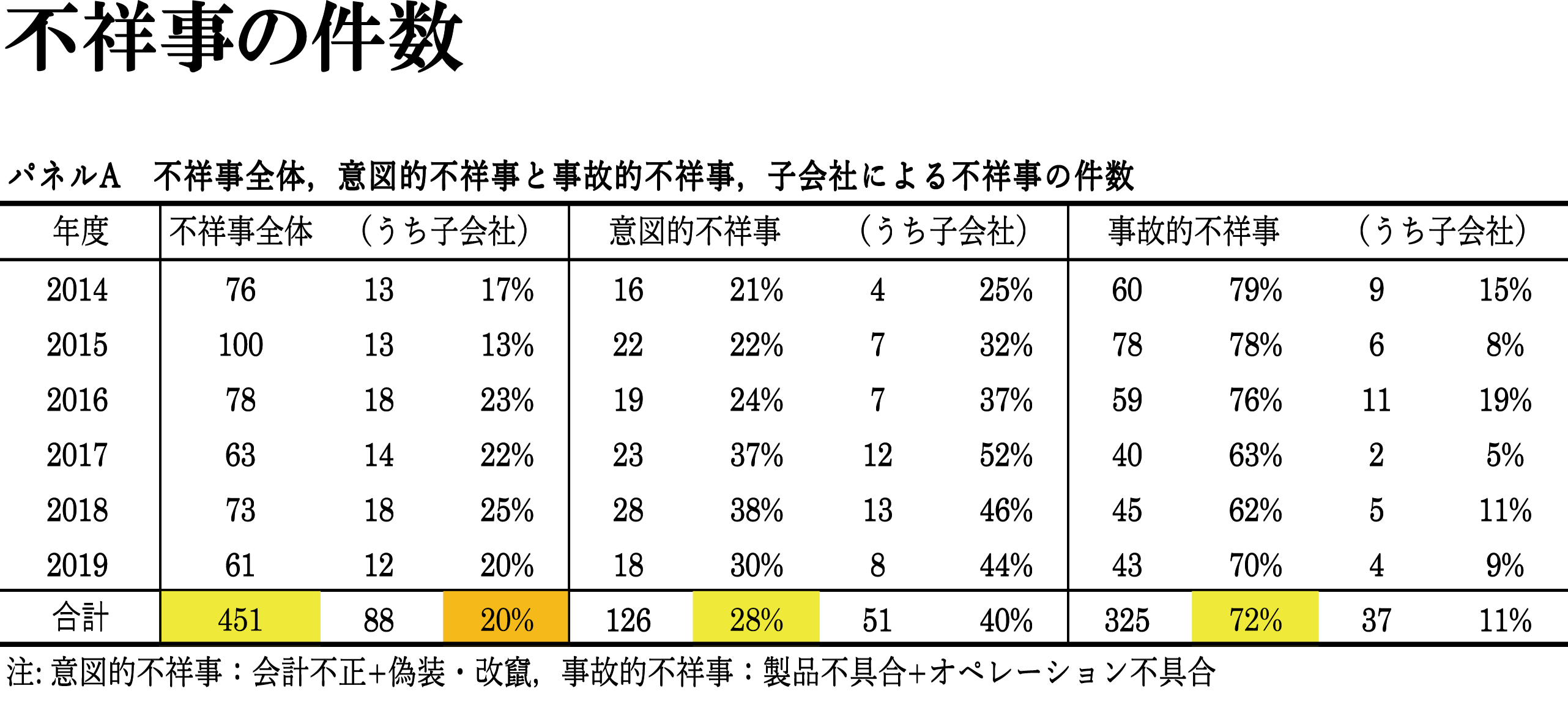

本研究のサンプルは、2014~2019年度(2014.4~2020.3)の6年間の不祥事です。株価への影響を見ますので上場企業が対象で、新聞記事検索(日経テレコン、日経各紙)で不祥事イベントを収集しています。不祥事のタイプとしては、まず「意図的不祥事」と「事故的不祥事」の2つに分け、前者は、粉飾決算などの「会計不正」、産地や試験データなどの「偽装・改竄」、後者は、リコールなどの「製品不具合」、情報漏洩や食中毒、工場事故などの「オペレーション不具合」という形で4つに分類しています。

記事を検索する際のキーワードは次のとおりです。会計不正に関しては、「粉飾決算」「不正会計」「不適切会計」「架空売上」「申告漏れ」「所得隠し」。偽装・改竄は、「偽装」「改ざん」「検査不正」「誇大広告」「不当表示」。製品不具合は、「リコール」「自主回収」。オペレーション不具合は、「情報漏洩」「不正アクセス」「食中毒」「工場事故」「工場火災」です。

実際に新聞を見ていると、ある1つの不祥事が連日報道されるケースがあり、どこまでを1件とするかという問題が生じますが、その場合は初出を採用しています。

また、試験データの改竄が原因でリコールになったケースなど、カテゴリーが重複する場合は、意図的不祥事を優先しました。

さらに、各新聞記事を読む中で、子会社による不祥事か否かも確認しています。

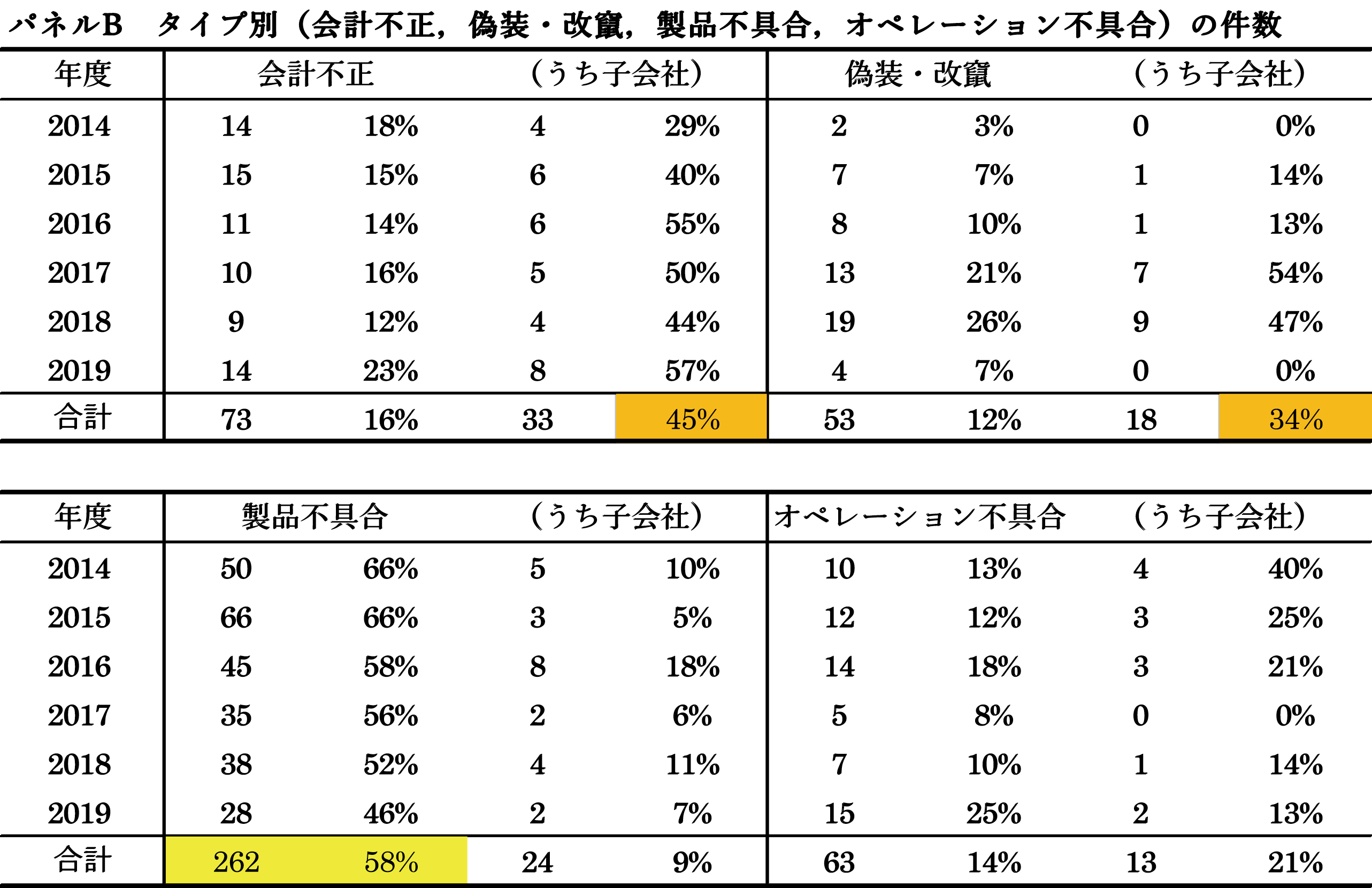

件数をまとめたのが、図表4です。2014~2019年度の6年間で、不祥事全体としては451件、そのうち、意図的不祥事が126件(28%)、事故的不祥事が325件(72%)ということで、事故的不祥事が多いことが分かります。子会社の不祥事は、451件中88件(20%)でした。

図表4

図表5にありますとおり、タイプ別に見ると、不正会計は73件(16%)、偽装・改竄は53件(12%)、製品不具合は262件(58%)、オペレーション不具合は63件(14%)ということで、製品不具合が圧倒的に多く、全体の約6割を占めています。子会社の不祥事は会計不正が33件(45%)、偽装・改竄が18件(34%)と、意図的不祥事で多くなっています。

図表5

Ⅳ.実証分析と結果

次に、Ⅳ.実証分析と結果ということで、実際にそれぞれの不祥事はどれくらいインパクトがあったのか、イベント・スタディの結果を紹介したいと思います。

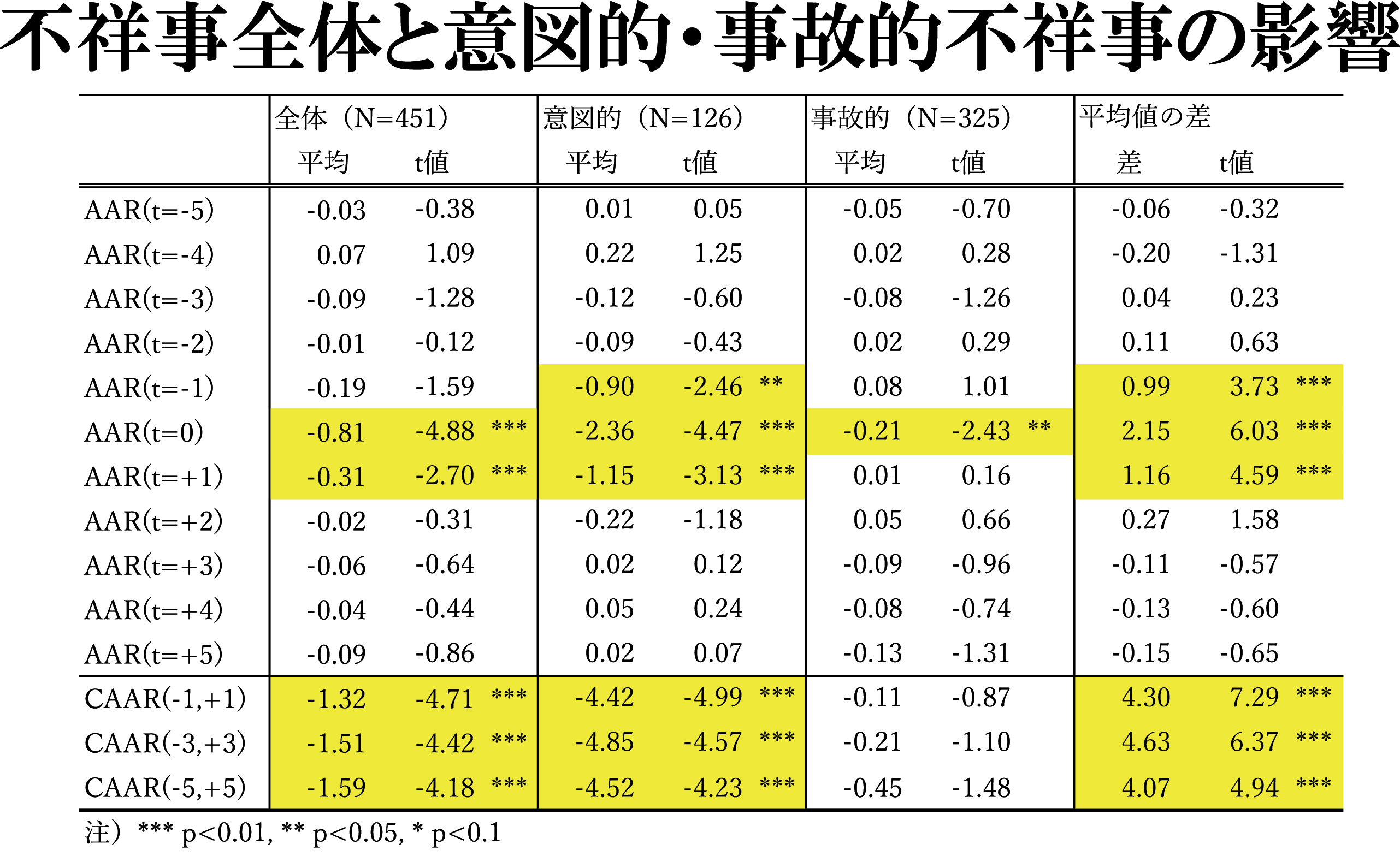

図表6は、左から、不祥事全体、意図的不祥事、事故的不祥事の影響、そして、意図的と事故的の平均値の差を示したものです。

図表6

注目していただきたいのは、CAAR(累積平均異常収益率)でどれくらいインパクトがあったのかという点です。不祥事全体では-1.32%~-1.59%、ならしてみると約-1.5%の負の影響があり、統計的に有意ですので、株価パフォーマンスは何も起こらなかったときに比べると-1.5%程度、有意に下がっていることが分かります。

意図的不祥事の場合は-4.42%~-4.85%で、約-4.6%の負の影響が統計的に有意に見られます。

一方、事故的不祥事は-0.11%~-0.45%で統計的に有意ではないので、負の影響があるとは言えません。

そして、意図的と事故的の差は4.07%~4.63%で統計的に有意ですので、事故的不祥事に比べて意図的不祥事は約4.3%ダメージが大きいことが分かります。

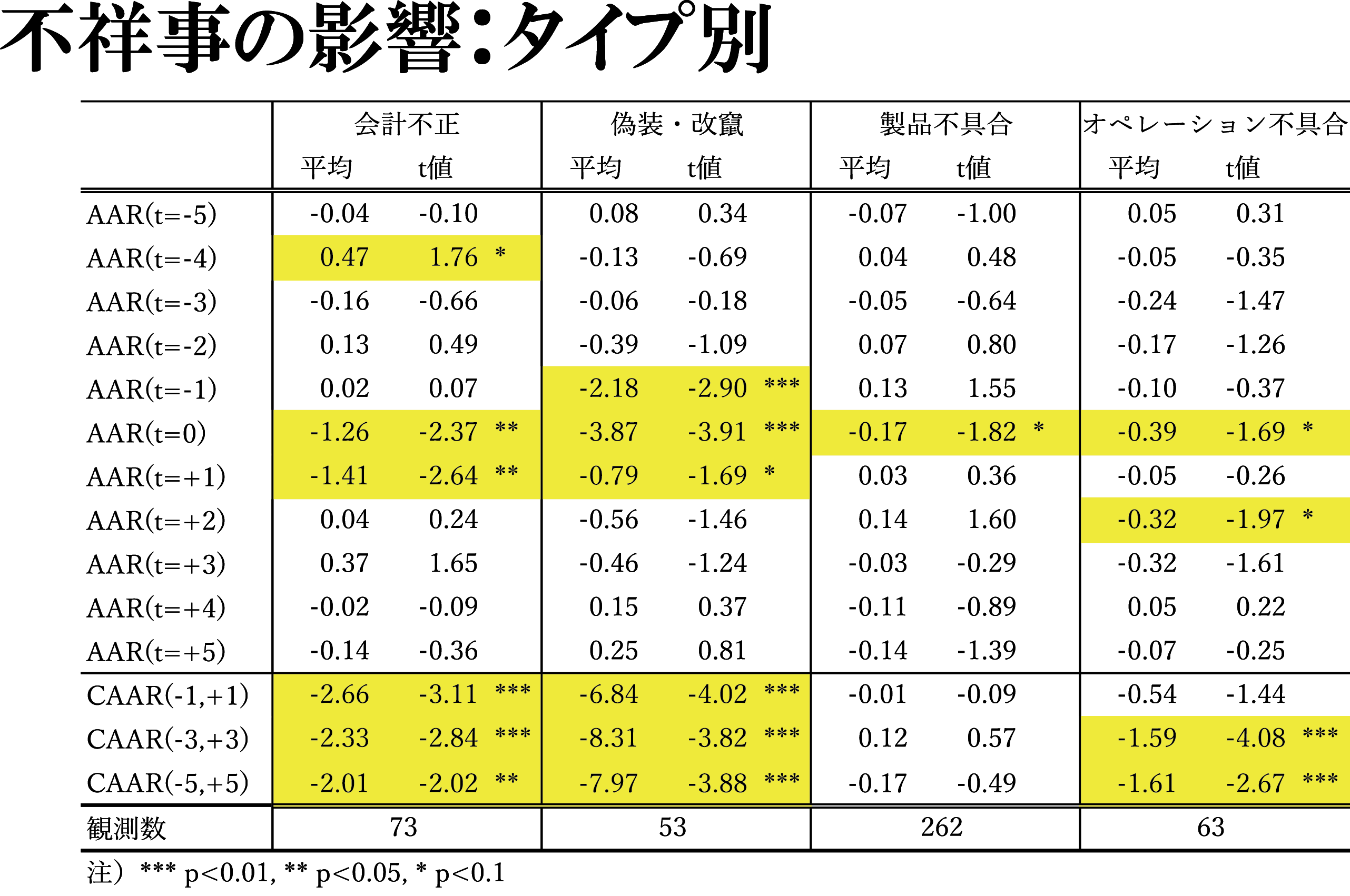

タイプ別に見たのが、図表7です。

図表7

会計不正は-2.01%~-2.66%で統計的に有意ですので、約-2.3%の負の影響があります。

偽装・改竄は-6.84%~-8.31%、ならすと約-7.7%で、会計不正に比べると3倍以上です。その悪質性に対してマーケットが大きく反応し、負の影響が顕著であることが分かります。

一方、製品不具合は-0.01%~-0.17%で統計的に有意ではないので、リコールの負の影響は限定的です。

情報漏洩などのオペレーション不具合は、3日前から3日後が-1.59%、5日前から5日後が-1.61%です。同じ事故でも管理の問題で不祥事を起こした場合は、リコールに比べて有意な負の影響が見られることが分かります。

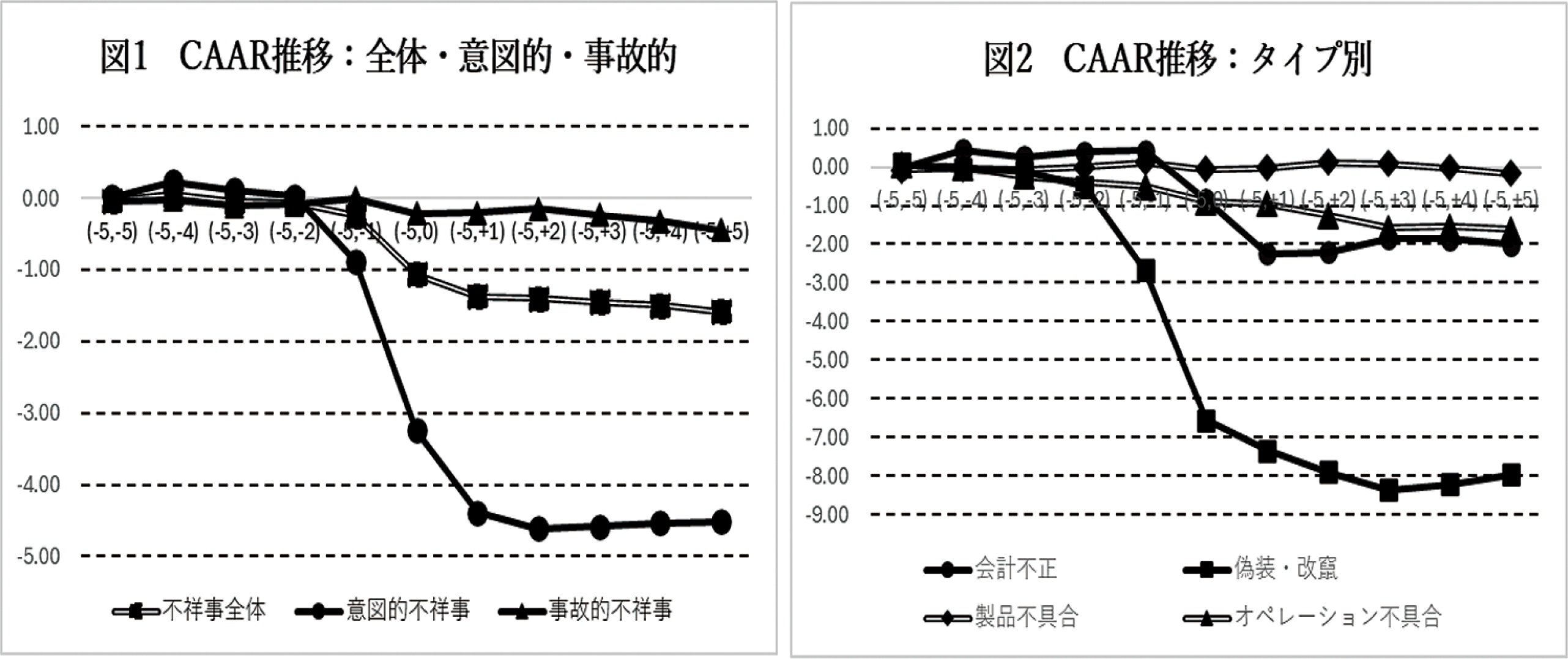

今申し上げたことを図で表したのが、図表8です。左側は不祥事全体・意図的・事故的で、全体が約-1.5%。意図的と事故的を比べてみると、意図的は-4.5%程度の負の影響が継続しています。右側はタイプ別です。左の図とは目盛りが異なっていることからダメージの大きさが分かりますが、偽装・改竄の負の影響が際立って大きいというのがここでの知見です。

図表8

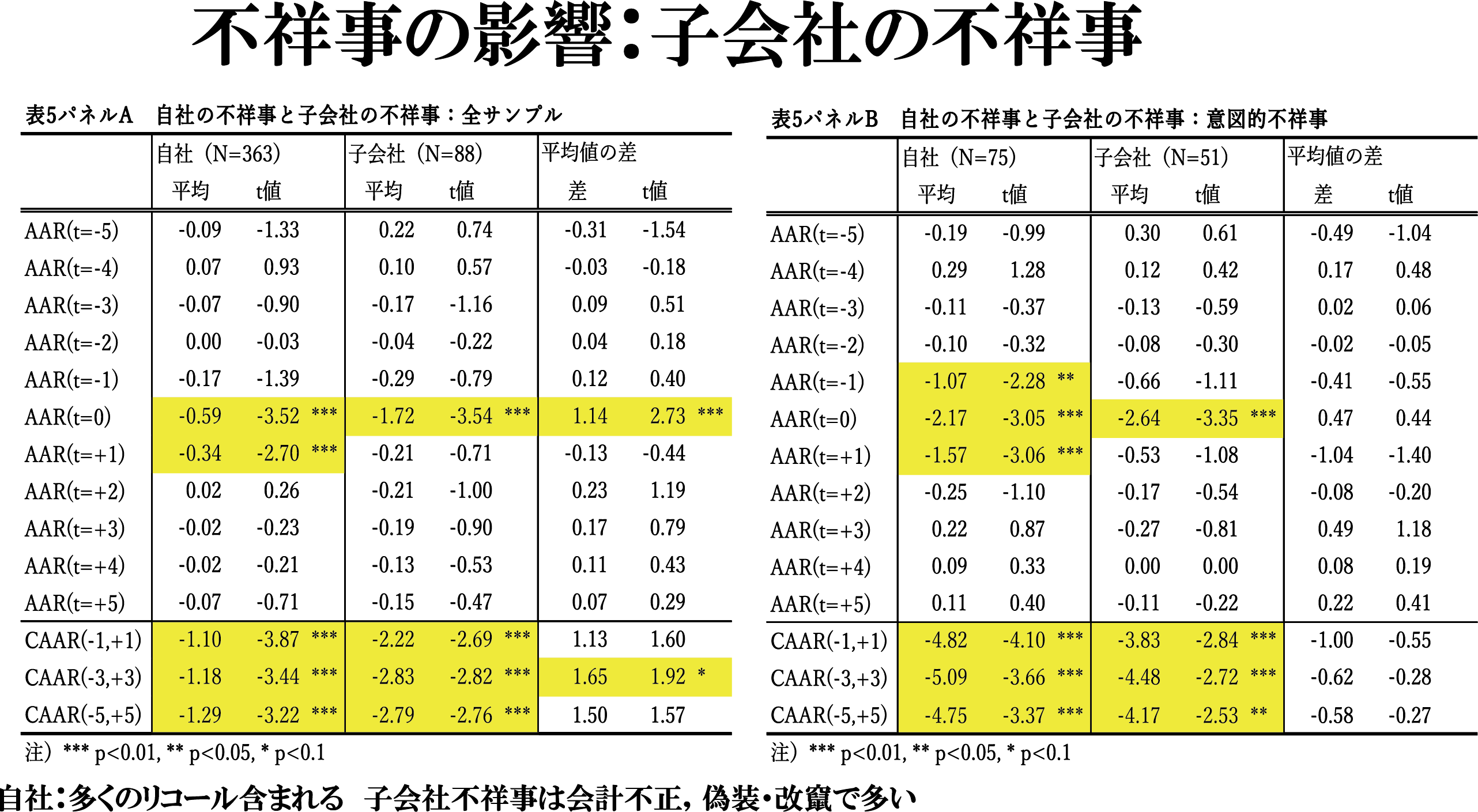

次に、子会社による不祥事の影響です。

図表9は、自社の不祥事と子会社の不祥事の影響の違いを検証したものです。

図表9

左側は不祥事全体です。自社が不祥事を起こしたケースでは-1.2%程度の負の影響しかないのに比べ、子会社の不祥事では-2.22%~-2.83%と大きくなっています。これは、自社の方には負の影響がほとんどないリコールが多く含まれているのに対し、子会社の方には負の影響が大きい会計不正、偽装・改竄が多く含まれているからです。

そこで、意図的な不祥事に限って見た右の表を御覧ください。自社のケースでは-4.75%~-5.09%ということで約-4.9%、子会社の場合も-3.83%~-4.48%ということで約-4.2%の負の影響があります。平均値の差を取ってみると統計的に有意ではないので、子会社の不祥事であっても自社の不祥事と同様に負のインパクトがあると言えます。当然、子会社の不祥事、すなわち間接効果の方が小さいとはいえ、それでも-4.2%ですから、無視できない程度のインパクトがあることが分かります。

次に、ガバナンスの影響です。

今まで見てきたCAAR(累積平均異常収益率)のうち、1日前から1日後の数値を従属変数にし、それをガバナンス変数に回帰するという単純な重回帰分析を行いました。

ガバナンス特性は、トップ・マネジメント特性と経営者インセンティブをとっています。

トップ・マネジメント特性については、委員会設置をしている会社に1を振ったダミー変数、社外取締役数、取締役と執行役員の実質分離度、社外監査役数、そして、監査意見が付いていたケースに1を振ったダミー変数を入れ、社外取締役と社外監査役は、親会社出身、メインバンク出身、他社経営者(社外取締役のみ)、その他(弁護士、公認会計士など)という形で出自別に分けています。

経営者インセンティブについては、ストック・オプション導入ダミーを入れています。

コントロール変数は、所有構造(機関投資家持株比率、支配会社持株比率、安定株主持株比率)、企業パフォーマンス(ROA)、子会社数、総資産対数、年度ダミー、製造業ダミーを入れています。

企業ガバナンス・データは日経NEEDS–Cges、財務関連データは日経NEEDS–Financial QUESTから取りました。

説明変数とコントロール変数については、不祥事発覚の前年度の値(1期ラグ)を取っています。これは内生性への対処、特にリバース・コーザリティの問題をコントロールしなければいけないからです。例えば期待違反仮説では、良いガバナンスを持っているほど負のダメージが大きいという関係を見たいのですが、同じ時期の値にすると、大きな不祥事を起こした企業ほど、社外取締役を入れるなどの改革によってガバナンスが良くなっているという逆の因果関係を拾ってしまうため、原因となるようなガバナンス特性は1期前の値を置くという処置をして推計しています。

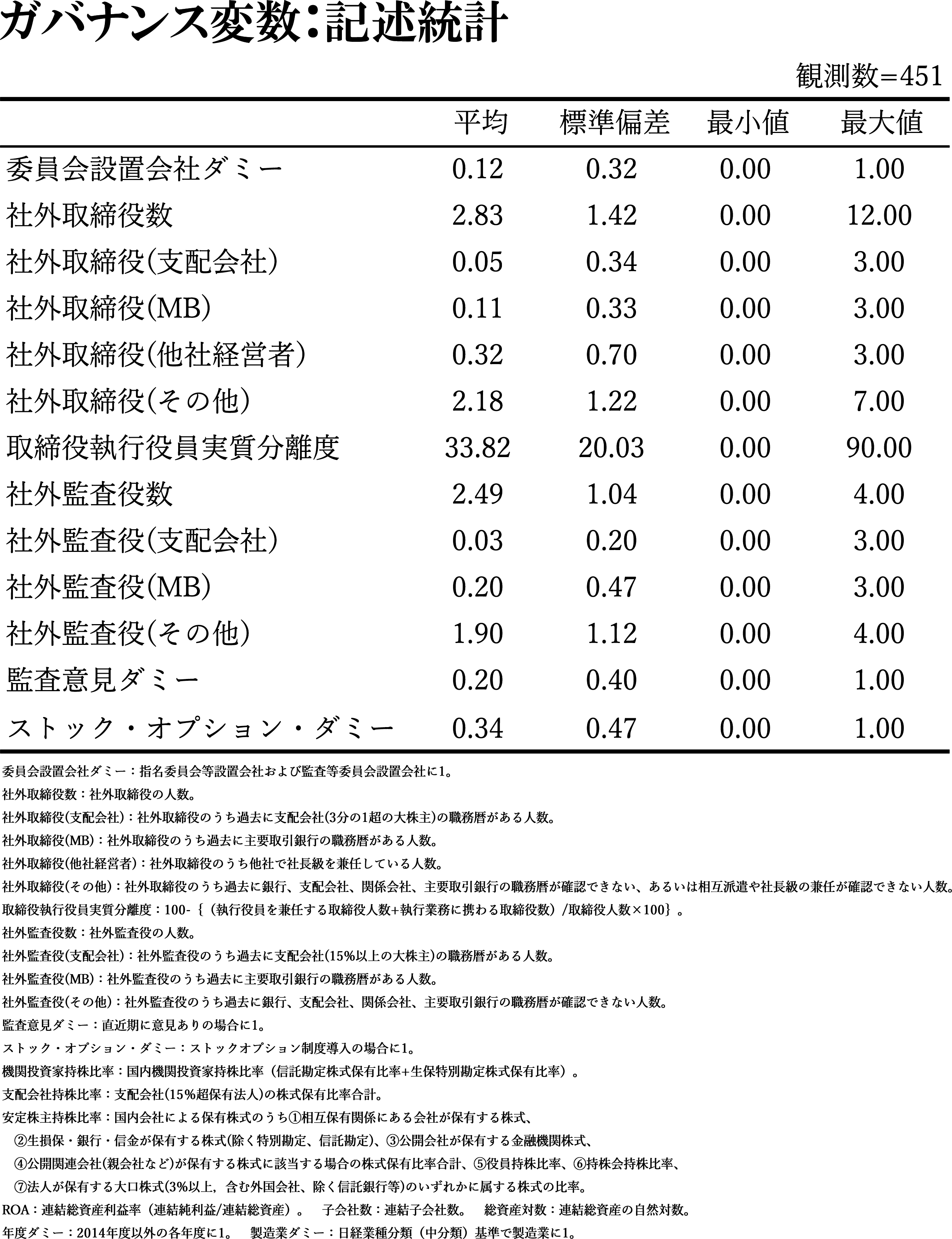

図表10は記述統計量です。

図表10

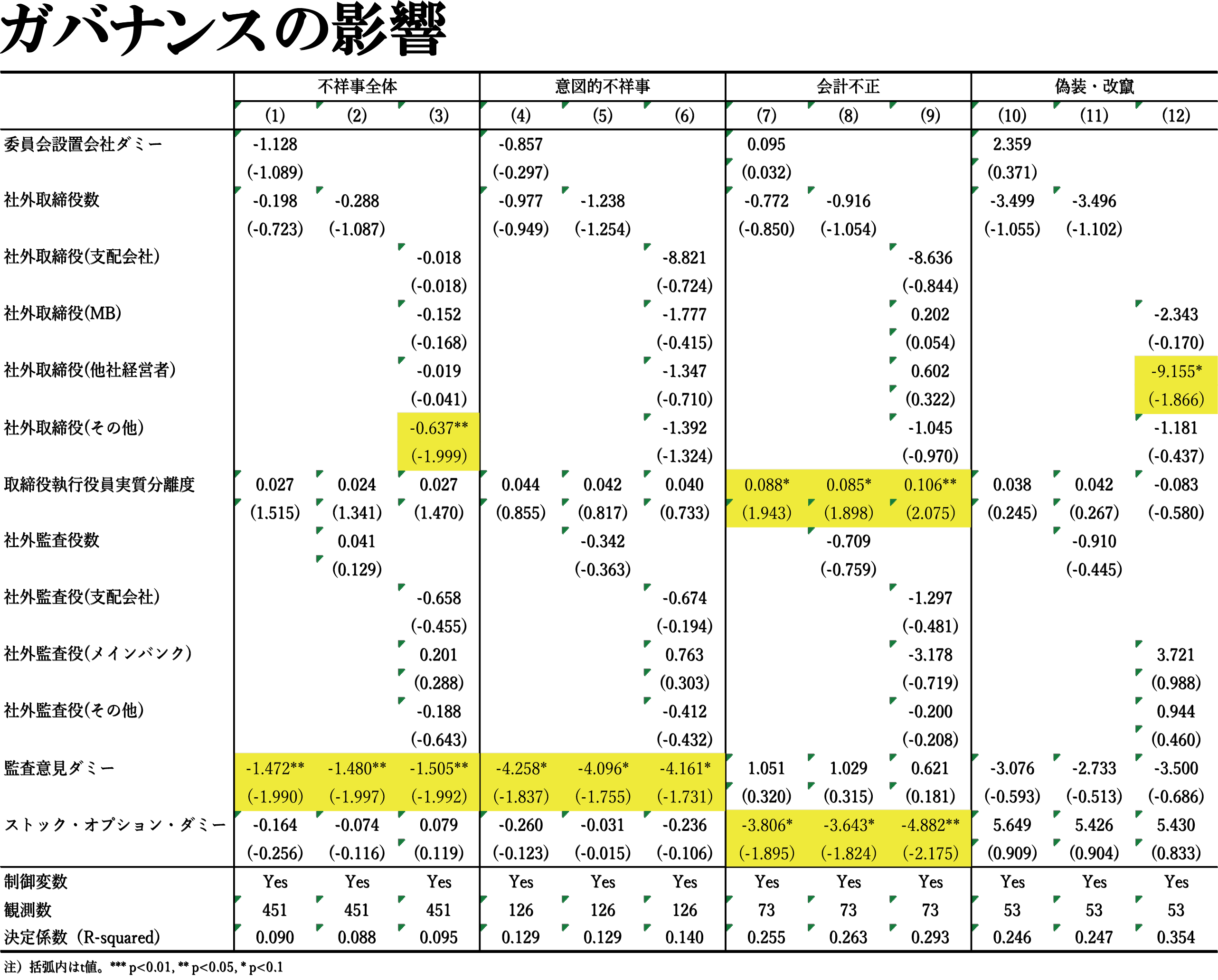

分析結果をまとめたのが、図表11です。統計的に有意であるところを網掛けでハイライトしています。

図表11

まず、不祥事全体を見てみると、社外取締役(その他)が5%水準で有意に負になっています。これは、社外取締役(その他)が多いほど負のインパクトが大きいということです。社外取締役(その他)には、弁護士や公認会計士など、独立性・専門性の高い人材が多く含まれ、不祥事の抑止効果への期待が高かった分、反動が大きかった可能性が見てとれます。

監査意見については5%水準、意図的不祥事でも10%水準で、マイナスに効いています。ある年度に監査意見が付され、翌年度に不祥事を起こしてしまうと、負の影響がより大きいという結果となりました。監査意見の付与は監査が機能している証拠とも言えますが、注意喚起されていたにもかかわらず、適切な対処がなされずに不祥事を許してしまったことに対して、失望を買う可能性が高いことが分かります。

会計不正については、取締役と執行役員の実質分離度がプラスです。分離しているほど良い可能性はあるのですが、マグニチュードはあまり大きくないので、プラスになる効果はほとんどありません。

興味深いのは、ストック・オプション導入ダミーが有意に負に効いていることで、マグニチュードもそれなりに大きな影響があります。

経営者インセンティブを強化し、株価連動性を高めていたにもかかわらず、粉飾による経営者の私的利益の追求という裏切り行為に帰結し、市場の反感を買った可能性が高いことがこの結果から分かります。

偽装・改竄については、社外取締役(他社経営者)が10%水準で有意に負になっています。コーポレートガバナンス・コード(2021年改訂版)では、社外取締役に他社の経営経験者を含めることが推奨され、助言と監督によって企業価値を高めることが期待されていますが、不祥事が起き、逆に企業価値を下げたということで市場の失望を買った可能性があります。

さらに、偽装・改竄は悪質性が高く、プラスに効くガバナンス・ファクターはほぼありません。ガバナンスを良くしたところでダメージは減らないということです。

以上のことから、評判の粘着性仮説と期待違反仮説のどちらがサポートされるかについては、期待違反効果の可能性が優勢、つまり、良いガバナンス特性を持つ企業ほど負の影響が大きくなってしまうという結果になりました。

また、不祥事全般について、安定的にプラスに効くようなガバナンス・ファクターはなく、ガバナンス要件を整備したところでダメージ・コントロールには限界があります。したがって、事後対応がきちんとできているかどうかがより大事になります。

Ⅴ.まとめとインプリケーション

最後に、Ⅴ.まとめとインプリケーションです。

2014~2019年度の企業不祥事の影響をイベント・スタディで検証した結果は以下のとおりです。

①企業不祥事は株価パフォーマンスに負の影響を与える。不祥事全体の負の影響は、何もなかったときに比べて約-1.5%です。

②意図的不祥事の負の影響が顕著。事故的不祥事は約-0.3%と軽微ですが、意図的不祥事は約-4.6%で、不正行為に対してより厳しいペナルティが科されています。

③タイプ別では、試験データの改竄や産地偽装など、偽装・改竄の負の影響が最も大きい。製品不具合の負の影響はほぼなく、オペレーション不具合は約-1.6%、会計不正は約-2.3%であるのに対し、偽装・改竄は約-7.7%でした。

④子会社の不祥事でも親会社へ負の波及効果がある。子会社による不祥事は全体の20%を占め、会計不正や偽装・改竄で多いことが分かりましたが、子会社の不祥事であっても親会社の管理責任が問われるということで、グループ・ガバナンスが重要だと言える1つのエビデンスになったのではないかと思います。

⑤良いガバナンスは逆効果の可能性が高い。具体的には、独立性・専門性が高い社外取締役(弁護士・公認会計士など)が入っている企業で不祥事が起きた、監査意見で注意喚起されたものの適切に対処されなかった、経営者インセンティブの強化が会計不正に帰結した、社外取締役(他社経営者)の活用で企業価値向上が期待されながら不祥事で企業価値が下がった、これら4つのケースで負のインパクトが大きくなっています。

そのほか、委員会設置や社外役員など、一貫してプラスの効果を示すガバナンス要因は見られなかったことから、事後的なダメージの緩和効果までは期待できないことが分かります。

投資家視点から見た実務的インプリケーションとしては、①子会社リスクを前提としたグループ・ガバナンスの設計。特に、グループ・レベルでのリスク把握、子会社ガバナンス体制の整備が重要になりますので、監査役間の連携をチェックすることが大事です。親会社と子会社の監査役が定期的に情報を共有しているか。あるいは、コンプライアンス担当部署に絶えず上がってくる案件について、事故的なものはまとめて一度に対応する形でもいいと思いますが、意図的と思われる案件が上がってきたときも同じ対応をすると、隠蔽していると受け取られ、傷口が広がってしまうかもしれません。したがって、不祥事のタイプによって即時対応できる体制があるかどうかもチェックする必要があります。

②ガバナンスの期待違反リスクへの対応。良いガバナンスを持っている企業ほど不祥事発生時の失望が大きくなります。期待値ギャップを最小化するためには、迅速な対応が不可欠です。また、「隠蔽」と報道されるとダメージが大きいので、そう受け取られないような対応も必要です。

③信頼回復のための事後対応:誠実・迅速・透明。ガバナンスを良くしていても、実際にどう動けるかが大事であって、恐らくリスクマネジメントにそういうノウハウの蓄積があると思います。

私の報告は以上です。御清聴ありがとうございました。(拍手)

○森本理事長 企業不祥事を非常に科学的に分析し、市場的なインプリケーションを我々に示してくださり、ありがとうございました。

それでは、御質問、コメント等をいただければと思います。いかがでしょうか。

○質問者A 今、カリスマ経営者不正というものが非常に話題になっています。同じカリスマでも、不正を行うカリスマと稲盛さんのようなタイプがあって、どういうところで違いが出るのか。ニデックは、御指摘のような社外取締役とか、いろいろ問題があったと思いますが、トヨタの場合は、不祥事があっても、別にトヨタの会長までいく話ではありません。だとすると、企業の理念が下まで徹底しているところと、経営者の自己顕示欲、そのあたりに違いがあるのか。今日のお話を伺うと、単にコーポレートガバナンスを強化するだけでなく、人間教育が必要だと感じたのですが、先生の見方を是非伺いたいと思います。

○青木 どういうガバナンス特性を持っている企業で不祥事が少ないかという研究は行われていますが、不祥事にはそれぞれ固有の要因があり、システマティックに、カリスマ経営者だと不祥事が起こる・起こらないと言うのは難しいと思います。ただ、実証研究の結果、一般的には、ガバナンスが良いほど不祥事の発生確率は低くなると言われ、これまで社外取締役の比率や人数が議論されてきましたが、最近は、取締役のバッググラウンドやスキルマトリックスの開示によって、どういう経験やスキルを持っている取締役がいるところで不正が起きにくいかということが検証されるようになってきています。

今回の研究では、一貫してプラスの効果を示すガバナンス要因はなく、事後的ダメージの緩和効果は期待できないという結果でしたが、先行研究では、やはり良いガバナンスを持っている方が不祥事は起きにくいと言われていますので、あとはおっしゃるとおり、人間教育や倫理教育、また、企業理念や価値観を組織の中でどれくらい共有できるかということが大事になってくるのではないかと思います。組織文化、組織風土が不祥事の発生確率に影響を与えるといった研究もなされていますが、定量的に評価するのは難しいので、実効性を高められているかどうかは、やはり個別に見るしかないような気がいたします。

○質問者B 発表の内容から考えたことをお尋ねかたがた申し上げますと、ガバナンスの期待違反リスクというのは、別の言い方をすると、ガバナンスが良いことについて株価に体現されているプレミアムのはげ、このように表現できると思います。そう考えた場合、本来、株価に体現されている良いガバナンスプレミアムは計測できるのか、迅速対応によってプレミアムのはげは防止できるのかという点が気になるところですが、先行研究等でプレミアムについての推計はあるのでしょうか。

2つ目は、5日後までのデータを取っておられますが、5日というと、当初反応ということで驚きが結構含まれており、真の価格発見は、その後の報道の推移等によってもっと後日に成立するのではないかと思います。このタイムホライズンを延ばした場合はどのくらいになるのか、気になりました。

3つ目として、結果的に本体と子会社でインパクトの相違があまりないというのは、現実の日本の株式市場で、外国人投資家比率が非常に高く、彼らが基本的にはグループベースで取引していることを考えると、間接的に裏付けられたように思います。そうすると、外国人株主比率が低い企業ほど、本体と子会社のインパクトに統計上の有意な差が出てくるかもしれないと思ったのですが、サンプル数が非常に少ないことが想定されるので、確認できるかどうかが気になるところです。

最後に、この研究に着手された当初は、2023年ぐらいまでの不祥事で検討されていたと思うのですが、2020年で線引きされています。そこの時点がずれているのはなぜなのでしょうか。

○青木 今回、ガバナンスの期待違反仮説という名前で御紹介しましたが、もともとグッドガバナンスにプレミアムが付いていて、それがはがれ落ちてしまったのではないかという、非常に興味深い視点の御提示をいただきました。不祥事で本来の姿に戻ったという見方をすれば、今回落ちている部分はもともと潜在的に乗っかっていたものという考え方もできるかもしれません。プレミアムという視点で不祥事が議論されている研究はあまりないので、面白い見方だと思いました。

2つ目の、イベント・スタディのウィンドウの長さについては、御指摘のとおり、長く見た方が正確な評価ができます。ただ、長くすると不祥事以外のファクターが効いてしまうので、交絡要因を排除する必要があります。したがって、イベントの影響を捉えるには十分だけれども、他の要因を排除できるほどの短さでないといけないというのが、イベント・スタディを行う前提になります。今回のトヨタのケースでも、5日目くらいにプレミアムが上がりました。例えば、円安で売上高が過去最高といった決算発表があると不祥事のインパクトが吹き飛んでしまうといいますか、他の要因の影響を排除できないので、先行研究でも5日前後にすることが多いです。

3つ目の、外国人投資家は本体と子会社をグループとして見ているのでギャップはあまりないというのは、御指摘のとおりかもしれません。例えば、今回の分析では株価パフォーマンスへの影響がなかったリコールも、先行研究では医薬品や自動車など、消費者の身に危険が及ぶような重大な事故につながり得るケースでは負の影響が確認されています。つまり、タイプ分けすると負の影響があるところがある。ご指摘いただいた外国人株主の保有比率の高低で分けてみるのは、子会社の不祥事の影響がどういった企業で大きいかを考える上で非常に有意義な視点ですので、今後の実証課題とさせていただきたいと思います。

最後の、時期がずれているという御指摘については、データを集め切れていないというのが正直なところです。前の方から集めてデータを継ぎ足している関係で、今回は2020年3月31日までのデータで御紹介しました。今、データを積み重ねているのですが、社外取締役が一般化したことで、最初は効いていたものが効かなくなっているのではないかというのも検証してみたい課題ですので、さらに集めて、ガバナンスが不祥事の抑止にどう効いているか、調べてみたいと思います。

先ほどの5日間という期間を延ばすことに関してですが、例えば、東芝のようにグッドガバナンスだったにもかかわらずだめになるケースもあれば、トヨタのように大丈夫だったケースもある中で、5日目以降、下落が止まらないケースと戻ってくるケースにはどういう違いがあるのかというところまでは検証できていません。そのあたりも、もう少し長期で見られると面白いと思いますので、今後の課題とさせていただければと思います。

○質問者B 最後のところは、サンプル調整をして、異常値的なトヨタの事例みたいなものを手作業で排除したりすると、何か有意な結果が出るかもしれないと思いました。

○森本理事長 時間も超過しておりますので、本日の「資本市場を考える会」は以上とさせていただきます。

青木様、大変明快な御説明をありがとうございました。(拍手)

(本稿は、2026(令和8)年4月16日に開催した講演会での要旨を整理したものであり、文責は当研究所にある。)

略歴等

【学歴】

- 1992年4月-1996年3月

- 早稲田大学 商学部

- 1996年4月-1998年3月

- 早稲田大学大学院 商学研究科 修士課程

- 1998年4月-2002年3月

- 早稲田大学大学院 商学研究科 博士後期課程

【経歴】

- 1999年4月-2002年3月

- 早稲田大学 商学部 助手

- 2002年4月-2005年3月

- 千葉商科大学 商経学部 専任講師

- 2004年10月-2018年3月

- 上智大学 経済学部 非常勤講師(各年度・半期担当)

- 2005年4月-2007年3月

- 千葉商科大学 商経学部 助教授

- 2007年4月-2011年3月

- 千葉商科大学 商経学部 准教授

- 2007年9月-2008年3月

- University of Florida, Warrington collage of Business Administration, Visiting Scholar

- 2011年4月-2014年3月

- 千葉商科大学 商経学部 教授

- 2012年4月-2012年7月

- University of London, School of Oriental and African Studies, Visiting Professor

- 2012年4月-2014年3月

- 千葉商科大学大学院 商学研究科 教授

- 2014年4月-2017年3月

- 中央大学 総合政策部 准教授

- 2014年4月-2017年3月

- 千葉商科大学 商経学部 非常勤講師

- 2014年4月-2020年3月

- 千葉商科大学大学院 商学研究科 非常勤講師

- 2015年4月-2018年3月

- 中央大学 ビジネススクール 兼担教員

- 2017年4月

- 中央大学 総合政策学部 教授(現職)

- 2019年4月-2024年3月

- 早稲田大学 商学部 非常勤講師

- 2019年11月-2023年10月

- 中央大学総合政策学部長

- 2024年4月-2025年3月

- University of Hawaii, at Manoa, Visiting Professor

【その他、受賞・論文・書籍等出版物・講演・口頭発表等】

- 以下のURLから御参照願います。

- https://researchmap.jp/read0096114