〔論稿〕イギリスの企業年金の動向とわが国への示唆

山田 直夫(当研究所主任研究員)

1.はじめに

内閣府(2025)によると、2024年10月1日現在、わが国の高齢化率(65歳以上人口が総人口に占める割合)は29.3%である。高齢化率は2037年には33.3%になり、3人に1人が高齢者になると見込まれている。このように高齢化が進展していく中で、賦課方式を基本とする公的年金の給付水準を維持することは難しいと考えられる。厚生労働省年金局(2025)は、「1・2階部分の公的年金が国民の老後生活の基本を支え、3階部分の企業年金・個人年金と合わせて老後生活の多様なニーズに対応」として、私的年金を公的年金の補完と位置付けているが、この公私年金の役割分担を見直すことの重要性は増している。また、高齢化が世界的な傾向ということもあり、諸外国においても私的年金の改革が進められている。そうした諸外国の動向を把握することは、わが国の老後に向けた資産形成支援制度のあり方を考えるうえで重要である。

そこで、本稿では私的年金(特に企業年金)の改革を積極的に行っているイギリスを取り上げ、その実態や動向を把握する。そして、わが国の老後に向けた資産形成支援制度への示唆について考えてみたい。本稿の構成は以下のとおりである。2.では、イギリスの私的年金制度の概要を説明する。3.では、イギリスの企業年金をめぐる最近の動きを紹介する。4.では、日本の私的年金制度との比較を行う。最後の5.では、イギリスの動向から得られるわが国への示唆について検討する。

2.イギリスの私的年金制度の概要1)

イギリスの年金制度は公的年金と私的年金の2階建ての構造になっている。公的年金の目的は最低限の退職所得を保障することで、国民保険制度2)を通じて積立を伴わない賦課方式に基づいて運営されている。一方、私的年金は国が直接資金提供しない任意加入の年金制度で、企業年金、個人年金から構成される。私的年金の主な目的は、個人の生涯にわたる所得の再分配であり、高所得者から低所得者への所得の再分配ではない。

イギリスの公的年金と私的年金は時代とともに変更され、既存の制度に新たな仕組みが幾重にも追加されてきたため複雑なものになっている。さらに私的年金については、個人の職歴が様々であるため3)、多くの人が退職時に企業年金と個人年金の両方から生じる複数の年金を受け取ることになる。このため、Pensions Policy Instituteの発表によると、イギリスでは約330万の年金口座が所有者と連絡がとれなくなっており、その資産総額は311億ポンドを超えている4)。また、イギリスの成人の75%は自分が年金としてどれだけの貯蓄をしているか知らないという調査結果もある5)。

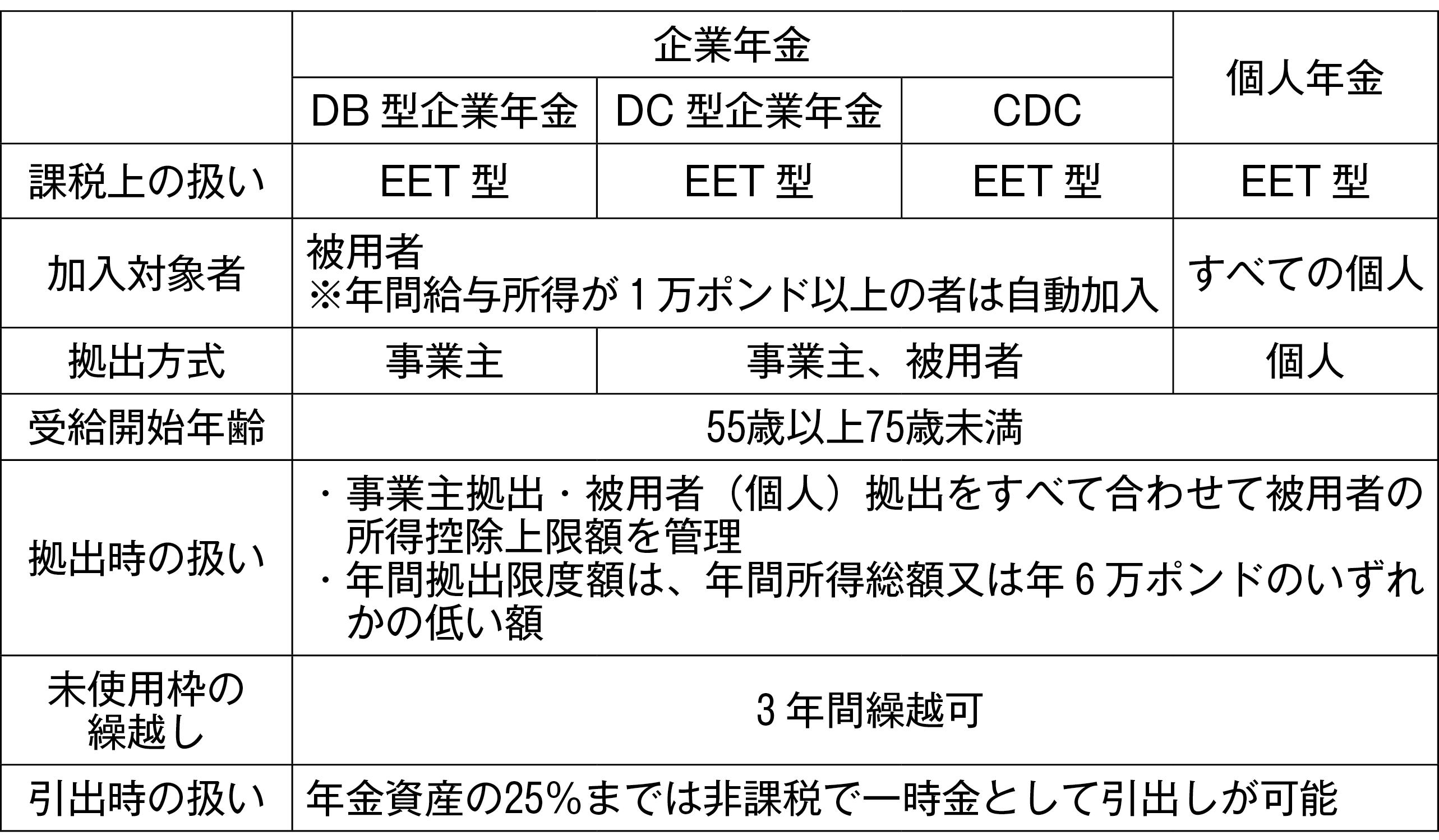

イギリスにおける私的年金の概要は図表1に示したとおりで、企業年金と個人年金からなる。ここでは、最近イギリスで導入されたCDC(Collective Defined Contribution)を中心にみていく。CDCの拠出の仕組みはDCと同じで、給与または総収入の一定割合である。拠出率は一律の場合もあれば、年齢、勤続年数、役職、収入水準などに応じて段階的に設定される場合もある。運用は制度運営者が行い、その実績に応じて給付額が決まる。毎年、制度運営者は投資運用実績に基づいて制度の資金状況を算出する。そして、資金状況を再均衡させるための調整を行う。したがって、退職後であっても給付額は増額だけでなく減額される可能性もある。このようにCDCでは積み立てと取り崩しの両方の面から運営される。これにより個別のDCよりも長期的な投資アプローチが可能になると考えられている。引き出しは55歳から可能であるが、通常は60歳や65歳、あるいは公的年金の受給開始年齢が想定されている。なお、引き出し可能年齢は2028年から57歳に引き上げられる予定である。

図表1 イギリスの私的年金の概要(2025/26年度)

企業年金の普及状況をみると、CDCは2021年年金制度法によって法制化され、2024年10月にRoyal Mailが導入した。DBは公務員向けには提供されているものの、事業主が負うリスクの高さから民間では人気が低下している。年金監督庁(The Pensions Regulator)の資料(TPR、2024)によると、2024年時点で民間部門のDBのうち新規加入者を受け入れていたのはわずか4%で、77%は給付金の積み立てを停止している(清算中の制度4%を含む)。DCは後述する自動加入制度の効果もあり、普及している。労働年金省(Department for Work and Pensions)の資料(DWP、2024)によると、2023年3月までに対象となる全従業員の88%が加入者となっている。

私的年金の税制上の扱いは、拠出時非課税、運用時非課税、引出時課税のいわゆるEET型である。引出時は原則総合課税であるが、年金資産の25%までは非課税で一時金として引出しが可能になっている。ただし中途引出しは原則不可で、引き出した場合は引出し額に55%の税率で課税される。

拠出に関しては、6万ポンドの年間拠出限度額が設けられている。年間拠出限度額に関しては、事業主拠出・被用者(個人)拠出をすべて合わせて管理し、私的年金の共通枠を設けている点が特徴的である。また、高所得者(2025/26年度においては、調整後所得が26万ポンドを超える個人)については、調整後所得が2ポンド増えるごとに年間拠出限度額が1ポンドずつ逓減していき、最終的には1万ポンドまで逓減する。したがって、調整後所得が36万ポンドを超える個人については、年間拠出限度額は1万ポンドとなる。

また、かつて拠出については生涯累計限度額も設けられていた。これは給付され得る額(拠出・運用してきた年金等)に対する制限で、2023/24年度においては107.31万ポンドに設定されていた。DCの場合は積立てた年金基金総額、DBの場合は年間年金額の20倍を生涯の累計額とする。これらが生涯累計限度額を上回っている場合、給付が年金として受け取られる場合は25%、一括払いの場合は55%の税が課される。この制度は2024年4月6日から廃止されている。

なお企業年金については、2012年10月より自動加入制度が導入されている。これは、事業主に年間給与所得が1万ポンド(導入時は8,105ポンド)以上の被用者を事業主が提供する企業年金に自動的に加入させることを義務付けるものである。ただし、被用者は脱退を選択できる。また企業年金を有していない事業主もいることから、自動加入制度導入に伴いNEST(National Employment Savings Trust)というDC型年金がイギリス政府により設置されている。

3.イギリスの企業年金をめぐる最近の動き6)

⑴ CDCの導入

CDCは、DBが衰退する中で個別のDCよりも給付額の予測可能性が高く、事業主と被用者のリスク共有を促進する制度として検討され、2021年年金制度法により法制化された。それを受けてRoyal Mailが2024年10月にCDCを導入した。現在のところRoyal Mail以外にCDCを導入した企業はなく、Royal Mailが最初で唯一の導入企業である7)。

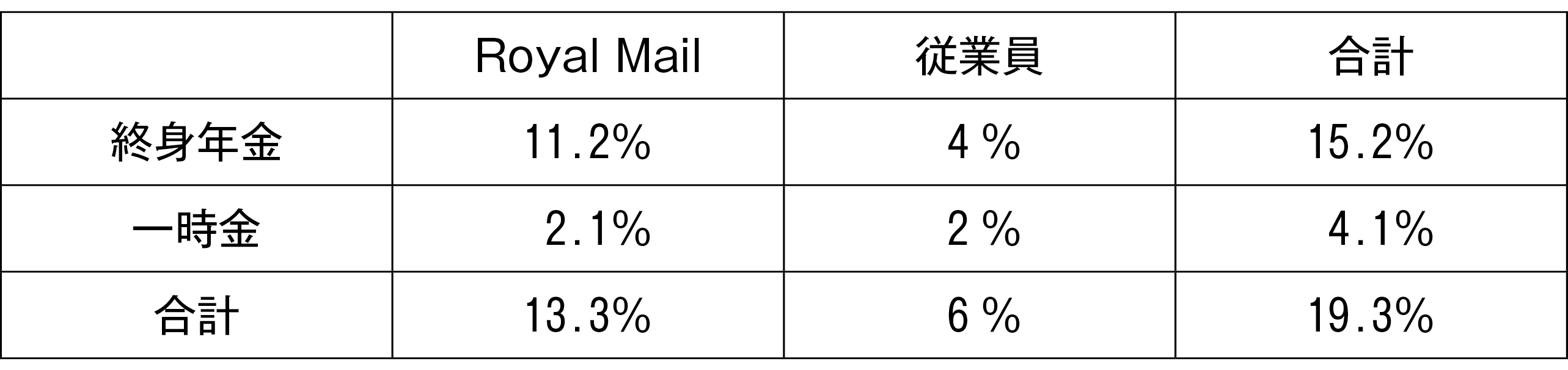

Royal Mailの企業年金は、Royal Mailによって給付が保証されていない終身年金と保証されている一時金からなり、終身年金の部分がCDCになっている。図表2は年金対象給与に対する保険料率を示したものである。終身年金については、Royal Mailが11.2%、従業員が4%である。一時金については、Royal Mailが2.1%、従業員が2%である。したがって、終身年金の保険料率が15.2%、一時金の保険料率が4.1%であると捉えることができる。あるいは、企業年金制度全体について、Royal Mailが13.3%、従業員が6%の負担をすると捉えることもできる。いずれにしても保険料率の合計は19.3%である。

図表2 Royal Mailの企業年金の保険料率

終身年金の拠出期間中は、毎年、年金対象給与の80分の1が積み立てられ、生活費の上昇に対応できるよう、その額を増やしていくことを目指している。したがって、40年の拠出で所得代替率50%を目指しているといえる。ただし、これはあくまでも目標であって保証されたものではない。一時金については毎年、年金対象給与の80分の3が積み立てられる。一時金の支払時期は終身年金の給付開始と同時で、67歳を想定している。

⑵ Royal MailのCDCの運用状況

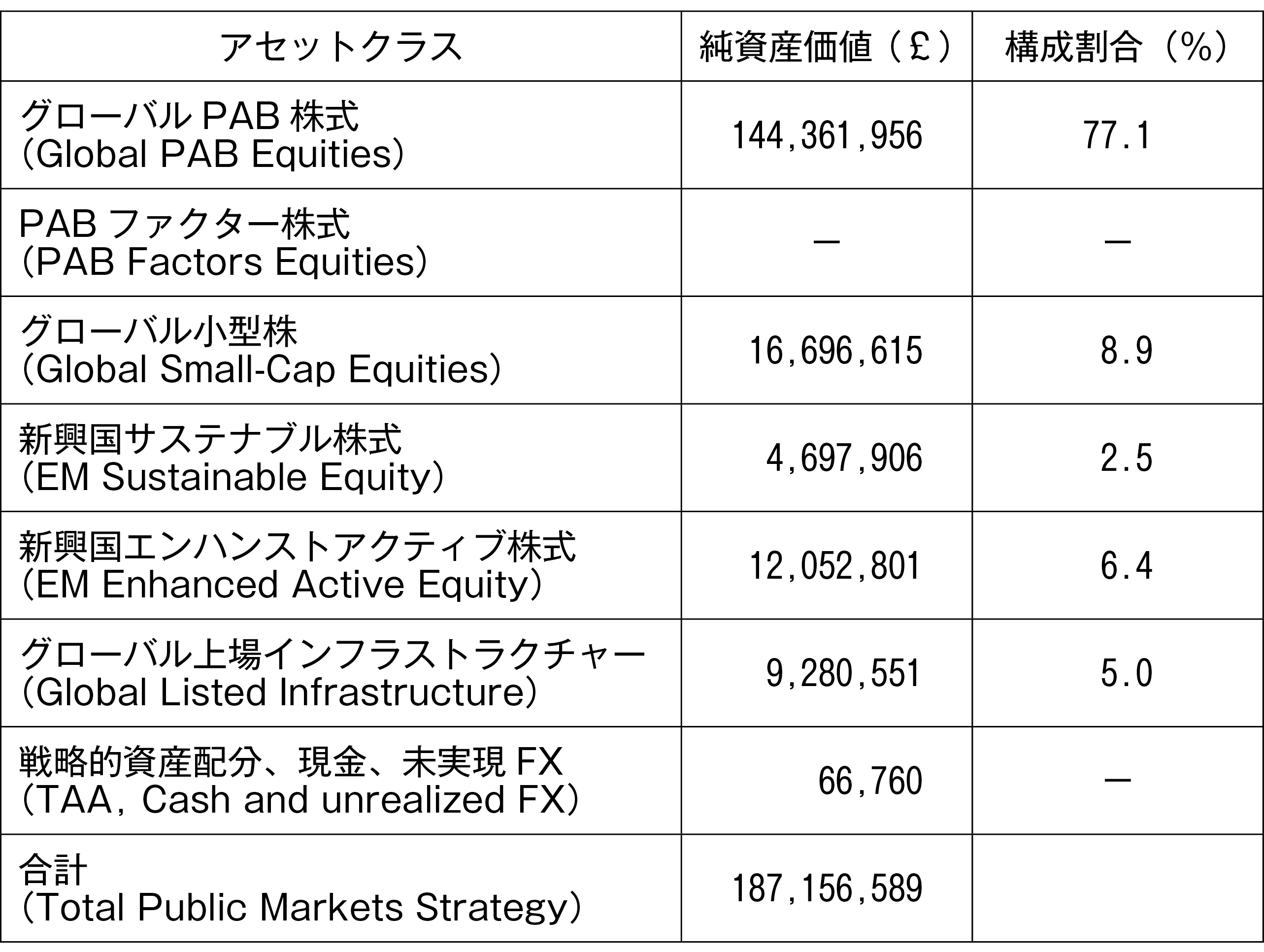

⑴でみたように厳密にはRoyal Mailの企業年金のうち、終身年金の部分がCDCであるので、ここでは終身年金の部分に注目する。Royal Mail Collective Pension Plan(2025)によると、2025年3月末時点で加入者は10.9万人である。また、図表3は2025年3月末時点の資産構成を示したものである。これによると、地球温暖化を1.5℃に抑えるというパリ協定の目標に沿う株式(Global PAB Equities)が1億4,436万ポンドで割合にすると77.1%である。そしてグローバル小型株(Global Small-Cap Equities)が1,670万ポンドで8.9%、新興国株式(EM Sustainable Equity、およびEM Enhanced Active Equity)が1,675万ポンドで8.9%となっている。

図表3 Royal MailのCDCの資産構成

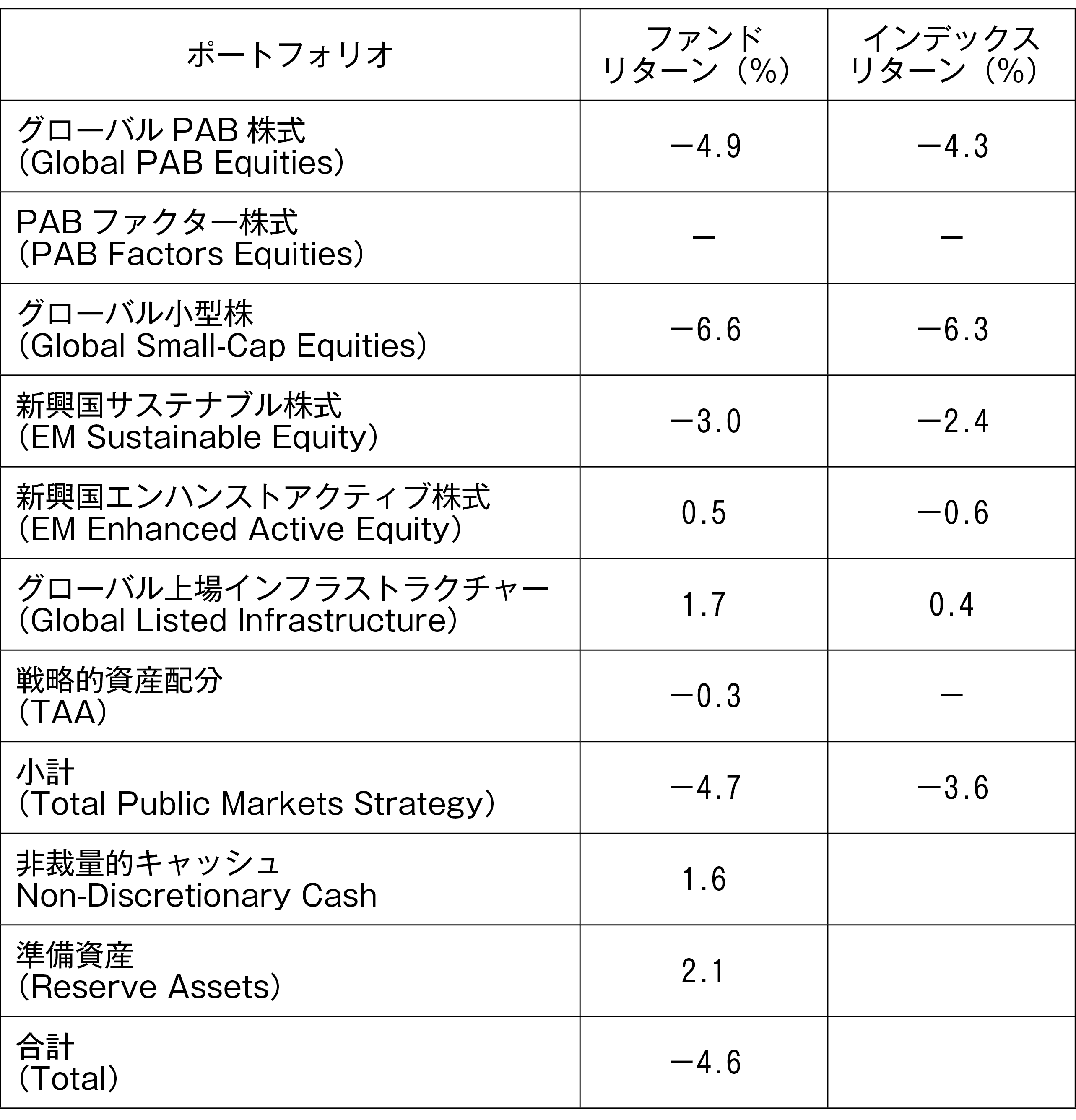

続いて、図表4は2024年10月1日から2025年3月末まで、すなわち導入からの半年間の収益率を示したものである。これによると、インデックスの収益率はマイナス3.6%であるのに対して、Royal MailのCDCはマイナス4.6%となっている。FT紙は「Royal MailのCDCが最初の6か月間で5%近くの減少」と報じた8)。そして、CDCに批判的な独立系年金コンサルタントのJohn Ralfe氏の「投資実績の変化が目標としている年金額に与える影響が明確でないことが問題だ」というコメントを掲載している。

図表4 Royal MailのCDCの収益率

しかし、2026年1月に発表した数理計算ではよい評価を得ている9)。これは2026年3月31日時点に適用される調整額を決定するために行われたものである。評価の結果は、利用可能資産は2億560万ポンドで、消費者物価指数の上昇率にプラス年率2.63%の給付調整となった。2025年9月の消費者物価指数の上昇率が3.8%なので、おおむね6.4%の増加となった。これは、2025年3月31日までに年間100.00ポンドの終身年金を受け取る権利を積み立てていれば、2026年3月31日にはその金額が106.40ポンドに増額されることを意味する。ただし、これは保証されたものではなく、将来的に増減する可能性がある。さらに、インデックスと比較した収益率がどのようになっているかは不明である。

⑶ UME(unconnected multi-employer)CDCの導入

CDCについては、2022年8月から、単一の事業主および複数の関連事業主(同じ企業グループに属する事業主)によるCDCを実施可能にする規則が施行されている。政府はこの対象を拡大しようと検討を重ね、2025年10月に同じ企業グループではない複数の事業主によるCDC(UME CDC)を実施可能にする規則案を発表した。この規則は2026年7月末に施行される予定である。

FT紙10)によると、年金担当大臣のTorsten Bell氏はこれにより退職後の収入が25~60%増加する可能性があると語った。また、TPT Retirement SolutionsがUME CDCの提供を開始する予定であることを発表している。そして、TPT Retirement Solutionsの最高経営責任者のDavid Lane氏は運輸や小売などの業種を中心に多くの企業が高い関心を持っていると語っている。

⑷ Retirement CDC導入に向けた議論

イギリスでは退職者向けのCDCの導入も検討されている。この仕組みはRetirement CDC、あるいは“decumulation-only”CDCと呼ばれ、加入者は年金貯蓄から収入を得る個人のみで拠出する加入者はいない。

2022年1月に労働年金委員会が発表した報告書がRetirement CDCの導入の可能性に言及し、これを受けて政府も導入について年金業界や規制当局と協力していく意向を示した。また、労働年金省は2023年11月にRetirement CDCによる取り崩しによる収入は、個人年金(annuity)よりも20%高くなる可能性があるという試算を発表した。そして、政府は2025年10月にRetirement CDCの創設に向けた協議を開始した。政府案は、確定拠出年金の受給者を対象に、退職時にその資金をRetirement CDCに移すというものである。

2024/25年度年金制度法案では、確定拠出年金制度の受託者は加入者が退職する際にデフォルトの選択肢を示さなければならない。確定拠出年金加入者の退職時の選択肢としては、個人年金(annuity)の購入、ファンドへの再投資、現金の引き出しなどがある。法案が通ればRetirement CDCも選択肢に加わることになる。さらに、政府はRetirement CDCの対象者を自営業者を含む全国民に拡大することも模索している。

4.イギリスと日本の私的年金制度の比較

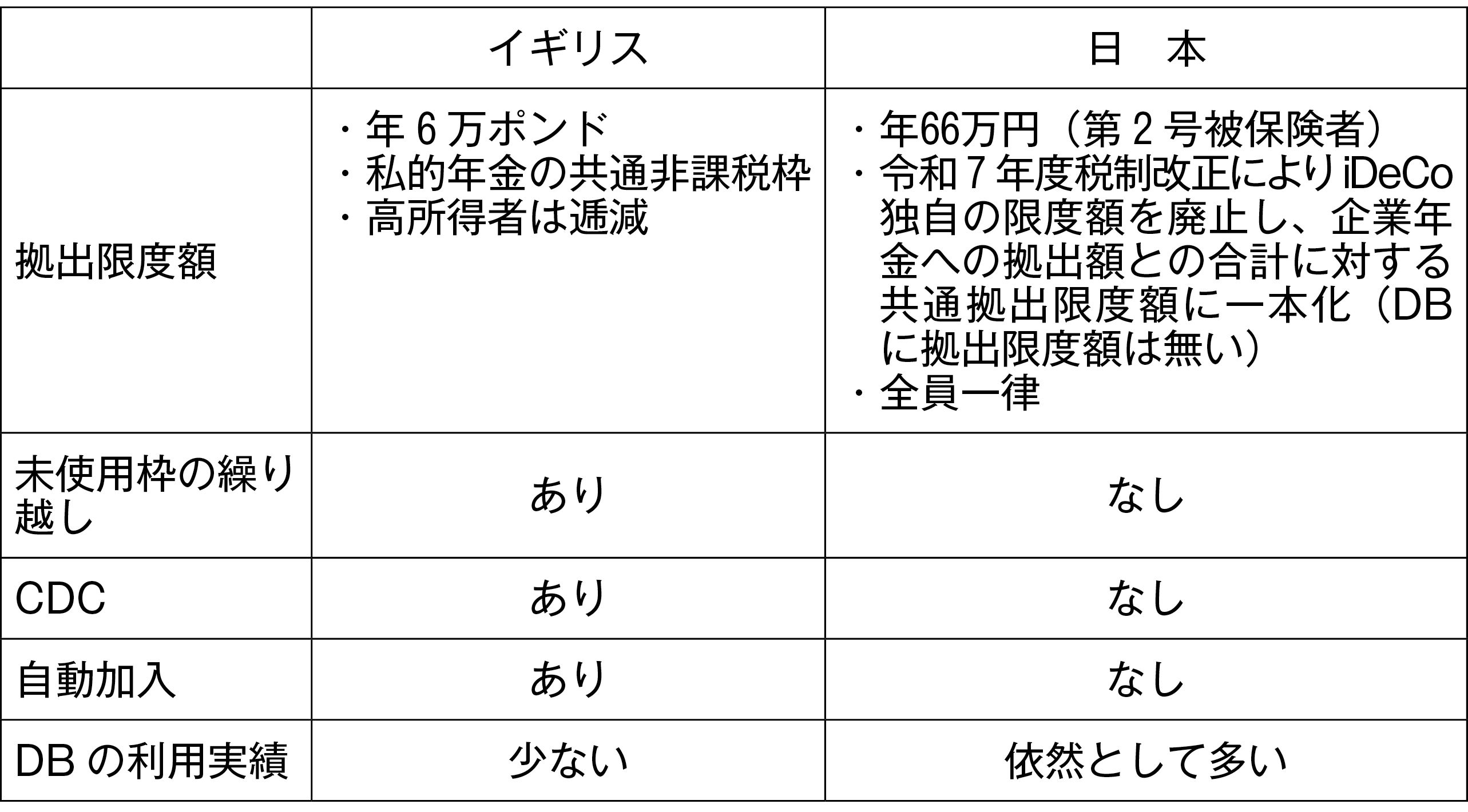

図表5はこれまでの議論を踏まえて、イギリスと日本の私的年金制度を比較したものである。

図表5 イギリスと日本の私的年金制度の比較

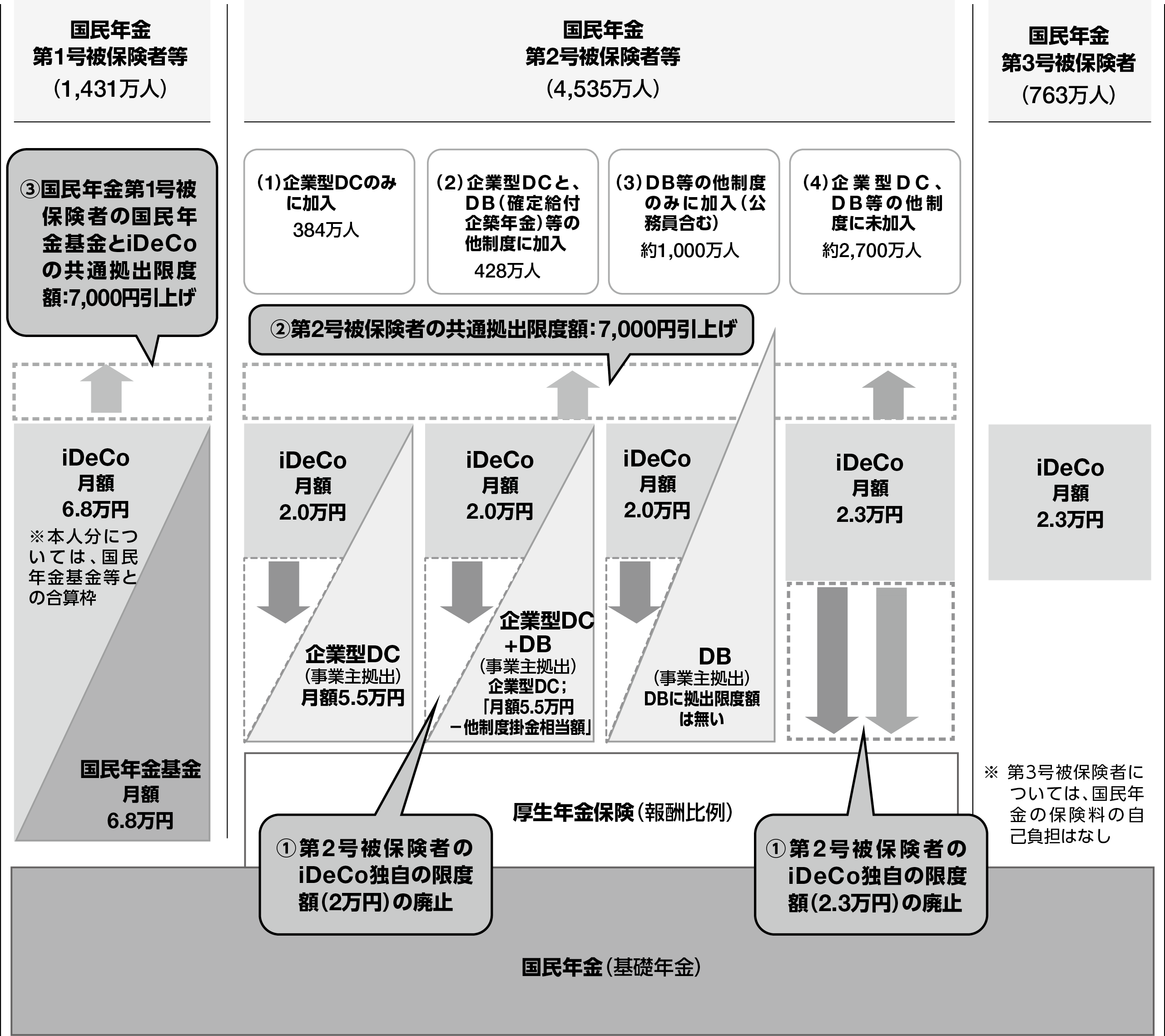

イギリスの拠出限度額は年6万ポンドという水準である。1ポンドを200円とすると1,200万円である。それに対して、わが国の拠出限度額は年66万円である。令和7年度税制改正では拠出限度額の引き上げが行われ、第2号被保険者の拠出限度額が月5.5万円(年66万円)から月6.2万円(年74.4万円)に引き上げられたが、イギリスと比較するとまだ低い水準である。

イギリスの拠出限度額は私的年金制度全体に共通のものである。それに対して、わが国では令和7年度税制改正により、第2号被保険者について、iDeCo独自の限度額を廃止し、企業年金への拠出額との合計に対する共通拠出限度額に一本化されることとなった。それまでは、勤務先の企業年金の有無等による拠出限度額の差異があった。なお、DBについては「拠出限度額は無い」となっている(図表6)。

図表6 令和7年度税制改正による拠出限度額の引き上げ

その他、イギリスは高所得者の場合に拠出限度額が逓減するが、わが国は全員一律である。また、イギリスにあって日本にない仕組みとして、未使用枠の繰り越し、CDC、自動加入が挙げられる。

DBの利用実績を比較すると、イギリスは前述のとおり少ない。それに対してわが国は依然として多い。企業年金連合会のホームページ11)によると、わが国の確定給付企業年金の加入者は減少傾向にあるものの2024年度末で887万人となっており、企業型の確定拠出年金の862万人を上回っている。

5.むすびにかえて―わが国への示唆―

本稿ではイギリスの企業年金を取り上げ、その概要と最近の動向を紹介した。そしてわが国の制度との比較を行った。ここまでの議論により明らかになった注目すべきイギリスの特徴として、私的年金共通の拠出限度額が高い水準で設けられていること、CDCには目標となる給付水準が設けられていることなどを挙げることができる。

ところで、これまで筆者は、わが国の老後のための資産形成支援制度のあり方について検討を行ってきた。例えば田近・山田(2021)では、老後のための貯蓄に対する課税方式はEET課税方式が望ましいことを示した。さらに田近・山田(2025)では、確定給付企業年金、及びその一つの類型である退職金の確定拠出相当掛金額を算定することができ、私的年金・退職金の共通非課税拠出枠を設定することが可能となることを論じた。

以上を踏まえると、わが国ではEET課税方式の適用を前提に、個人の生涯にわたる公的年金及び私的年金・退職金の拠出(相当掛金)額と資産額を一覧できる仕組みである統合勘定を構築することが重要である。そしてその際の拠出限度額については、どのくらいの所得代替率を目指すのかといったデザインを明確にしたうえで、私的年金・退職金の共通非課税拠出枠を設定することが求められる。こうした統合勘定の創設は、わが国における老後のための資産形成を促進すると考えられる12)。

注釈

- 1) 本節は田近・山田(2026)2.3を加筆・修正したものである。

- 2) イギリスの社会保険は年金だけでなく雇用関連の給付も含めて国民保険に一元化されている。

- 3) StandOut CVのホームページによると、イギリスでは平均的な個人は生涯で9つの仕事に就き、6つの異なる事業主の下で働く。

- https://standout-cv.com/stats/career-change-statistics-uk

- 4) https://www.pensionspolicyinstitute.org.uk/media/k4ai4qt1/20241024-lost-pensions-2024-press-release-final.pdf

- 5) Floyd(2023)

- 6) 本節で取り上げるほかに、企業年金だけではなく年金制度全体に関する動きとして、年金ダッシュボードの導入がある。年金ダッシュボードとは、公的年金を含む年金に関する情報を一覧できるデジタルサービスのことである。イギリスでは現在のところ、2026年10月31日までに年金事業者はダッシュボードのエコシステムに接続する必要がある、とされている。

- 7) Royal Mailの企業年金について説明した資料として、Royal Mail Collective Pension Planのホームページに掲載されている、The Collective Plan’s Handbookがある。

- https://rm-pensions.s3.eu-west-2.amazonaws.com/c1d15e3b-1b75-4477-a568-a75a8453a1be/TheCollectivePlansHandbook.pdf

- 8) https://www.ft.com/content/a819f1bf-f4fe-4a29-977d-46d2342b1214

- 9) https://rm-pensions.s3.eu-west-2.amazonaws.com/fbb3fb48-1628-45a4-bc2d-5a0ec7046769/TheIncomeforLifeSectionsValuationSummary2025.pdf

- 10) https://www.ft.com/content/36371001-1344-4a8b-beec-62c3ec7da583

- 11) https://www.pfa.or.jp/activity/tokei/nenkin/index.html

- 12) 統合勘定の詳細については、田近・山田(2026)で議論している。

(参考文献)

- DWP (2024) Workplace Pension Participation and Savings Trends of Eligible Employees: 2009 to 2023

- Floyd, P. (2023) “Three-Quarters of UK Adults Are Ignorant of Their Pension Savings,” Pensions Expert, 3 May 2023

- Mirza-Davies, J. (2025) “Pensions: Collective Defined Contribution (CDC) Schemes,” Research Briefing, 6 November 2025, House of Commons Library

- Pensions Policy Institute(2025)The Pensions Primer: A Guide to the UK Pensions System Updated as at June 2025

- Royal Mail Collective Pension Plan(2025)Royal Mail Collective Pension Plan Trustee’s Annual Report and Financial Statements

- TPR (2024) Occupational Defined Benefit (DB) Landscape in the UK 2024

- 厚生労働省年金局(2025)「年金制度基礎資料集 2025年9月」

- 田近栄治・山田直夫(2021)「老後のための貯蓄への課税のあり方―所得課税(TTE)、受取型(TEE)、拠出型(EET)の比較と選択」『税研』、Vol.37 No.1、30-38頁

- 田近栄治・山田直夫(2025)「退職金課税―確定拠出相当年金としてどう課税するか」『税研』、Vol.41 No.3、28-33頁

- 田近栄治・山田直夫(2026)「老後のための資産形成―公私年金・退職金の統合勘定の設計と管理」『証券経済研究』第134号、1-17頁

- 内閣府(2025)「令和7年版 高齢社会白書」