〔講演〕ポスト非伝統的金融政策の課題

左三川 郁子(日本経済研究センター 金融研究室長 兼 首席研究員)

ただいま御紹介にあずかりました日本経済研究センターの左三川郁子と申します。貴重なお時間を頂戴いたしまして、ありがとうございます。本日は、「ポスト非伝統的金融政策の課題」というテーマでお話しさせていただきます。どうぞよろしくお願い申し上げます。

日本銀行が大規模な金融緩和を解除してから、間もなく3年目を迎えようとしています。この間、政策金利の引き上げと、国債の買い入れ減額を通じた事実上のQT(Quantitative Tightening:量的引き締め)を進めてきました。今年1月からは、リスク性資産であるETF(上場投資信託)とJ-REIT(不動産投資信託)の売却もスタートさせ、日銀は本格的にバランスシートを縮小し始めています。

1.賃金・物価の上昇等について

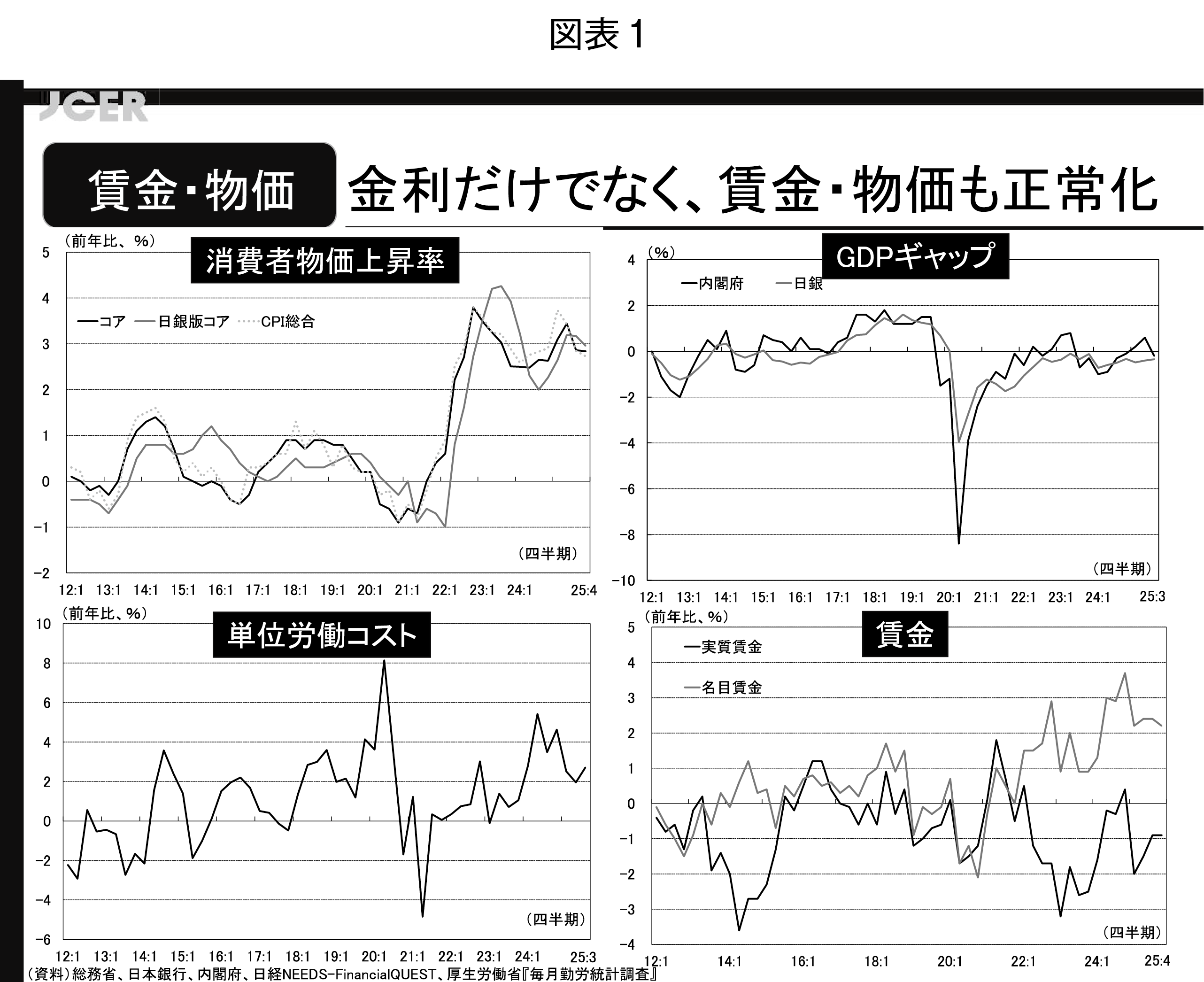

まず最初に、賃金・物価の上昇ということで四半期のグラフをお示ししております(図表1)。最新値が昨年末時点のものになりますので、月次ベースでお伝えできるところは口頭で申し上げたいと思います。

今年1月のCPI(Consumer Price Index:消費者物価指数)の前年同月比は、生鮮食品を除く総合(コアCPI)がプラス2%、日銀版コアと呼ばれる物価上昇率がプラス2.6%で、物価の安定目標2%にほぼ到達している、あるいは、それを超えている状況が御覧いただけるかと思います。昨年末のガソリン税の旧暫定税率廃止でエネルギー価格は下がっており、生鮮食品を除いた食料も、もしかしたら今後訂正しなければいけないかもしれませんが、このグラフでは、落ち着きつつあると言えます。また、2025年の「毎月勤労統計調査」では、物価変動の影響を除いた実質賃金はマイナス1.3%で4年連続のマイナスでしたが、今朝方公表された今年1月の統計によると前年比1.4%上昇ということで、13か月ぶりにプラスに転じました。ここだけを切り取ると、物価も賃金も正常化に向かっているように見えます。

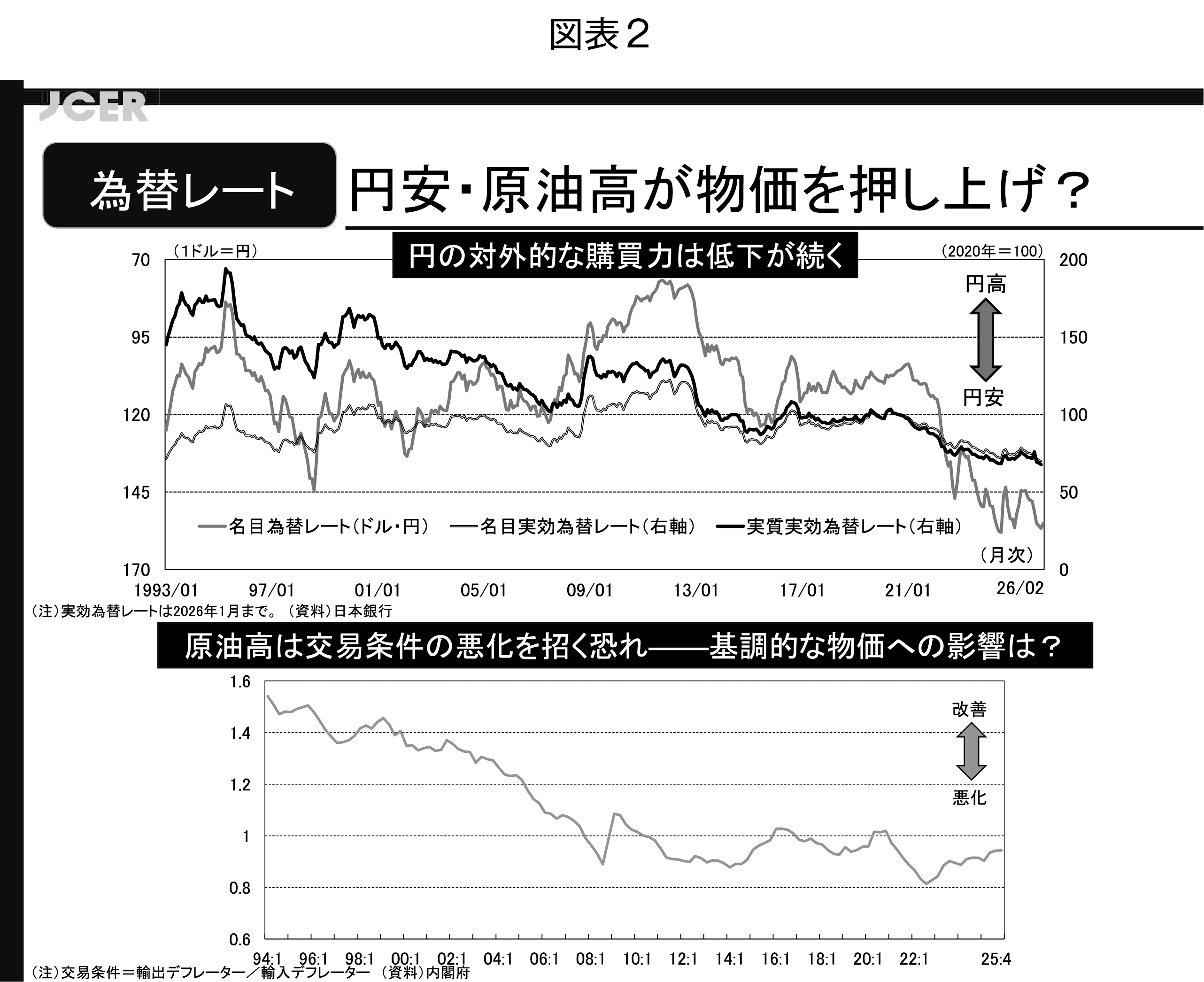

ところが、イラン情勢です。今月初めにアメリカ軍とイスラエル軍がイランへの攻撃を開始したことで、先行きの経済・物価の見通しは不透明感が高まってきました。本日9日午前の為替レートは、1ドル=158円台後半です。イランの報復が湾岸アラブ全域に広がっているという報道もあり、有事のドル買い、そして、原油を初めとする国際商品市況の高騰につながると、輸入物価の上昇を通じて、足元で一旦は落ち着いてきていた国内物価を再び押し上げてしまうリスクが高まりそうです。今年後半、あるいはもう少し早い時期に、物価高対策の議論が再び盛り上がってくるのではないかと懸念しております。

図表2のグラフを御覧ください。円の総合的な実力を示す実質実効為替レート(名目為替レートからインフレ率の違いや貿易量を調整したもの)は、1995年4月をピークに下落を続けていました。しかし、今年1月時点では67.73で、1973年の変動相場制移行後、最も円安水準にあります。日本で暮らす私たちが海外からモノやサービスを購入する際の購買力が下がってきていることを意味する数字です。

一方、今朝方も原油価格が高騰しているという報道がありましたが、原油高は交易条件の悪化を招くおそれがあります。ここで言う交易条件とは、輸出デフレーターを輸入デフレーターで割った値と定義しており、貿易で稼ぐ力を表しています。日本が輸出あるいは輸入をすることによって、トータルでどれだけ稼げているかということです。今後、原油だけでなく他の資源価格も高騰してくると、足元で一旦改善していた交易条件が再び悪化する、すなわち、貿易で稼げない状況に陥るリスクがあるわけです。

本来、対外物価である為替レートの安定は日銀の金融政策の目的ではありませんが、今後、円安や輸入物価の高騰が進んでくると、基調的な物価に及ぼす影響について、これまで以上に注意深く見ていく必要があるのではないかと考えます。

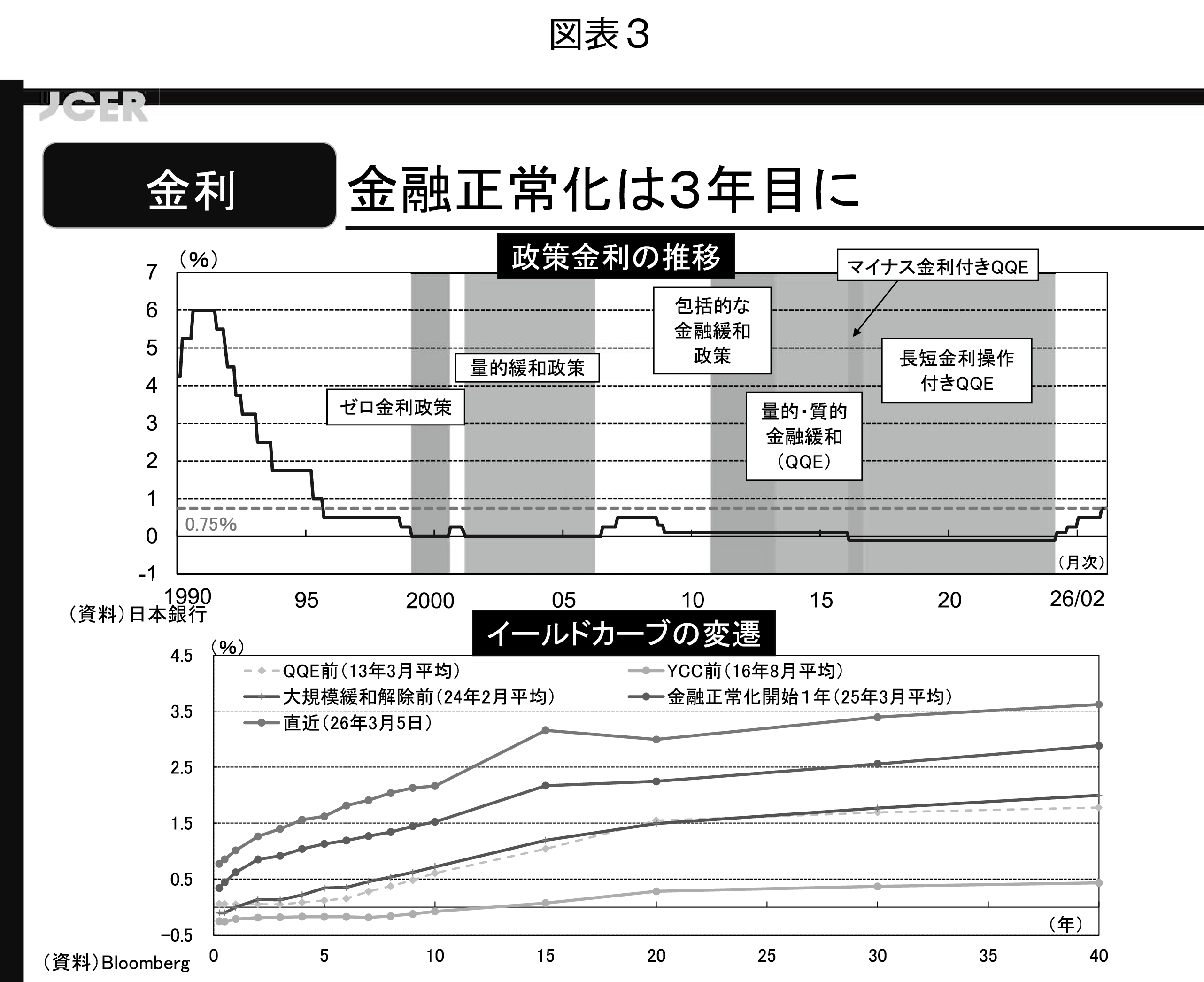

図表3の上のグラフは、政策金利の推移です。現在、政策金利に当たる無担保コール翌日物金利は0.75%です。過去に遡ると、1990年代後半までこの水準はなかったことから、「高水準」とおっしゃる方がいますが、その前の6%という時代を覚えている私からすると、「まだ1%未満にすぎない」という感じです。

私ども日本経済研究センターでは毎月、日本経済の将来予測を行っている民間エコノミスト約40名を対象に「ESPフォーキャスト調査」というものを実施しています。今回のイラン情勢を受けて新たにアンケート調査を実施したら異なる結果が返ってくると思いますが、最新の2月時点の調査で、年内の利上げはいつ頃になりそうか尋ねたところ、「利上げがある」と答えた34名のうち15名が、今年最初の利上げを「7月」と答えました。夏には政策金利が1%になるのではないかということです。

経済の供給面に目を転じますと、労働需給は相変わらずタイトで、この状況は当面続きそうです。現在、積極財政の下、供給能力の増強に向けた成長投資や、生産性の向上に向けた取り組みが打ち出されています。本来、こうしたものが続いていけば、物価の上昇は一定程度抑えられると思いますが、イラン情勢が緊迫化する中、インフレ懸念がさらに高まり、長期金利が大きく上昇してくると、民間の需要を下押ししてしまうことにもなりかねません。したがって、今後のイラン情勢次第では日銀の利上げのハードルが少し上がってくるのではないかと見ております。

先ほど、私どもの民間調査では、今年最初の利上げは7月と申し上げましたが、イラン情勢がリスクとして大きくなってきています。今後、原油価格、資源価格が高騰し、それを引き締めようとすると、その後には、景気後退と物価上昇が同時進行するスタグフレーションが起こってしまうリスクもあります。そういった様相が強まる中で予防的引き締めが可能かどうか、ここが注目点ではないかと思います。

図表3の下のグラフでは、長期のイールドカーブの変遷をお示ししています。一番下の点線が、黒田前総裁のQQE(Quantitative and Qualitative Monetary Easing:量的・質的金融緩和)が始まる直前の水準です。その後、マイナス金利政策が導入され、YCC(イールドカーブ・コントロール)が導入される直前には、10年物の金利までがマイナスにあったわけですが、YCCが導入された後は少しずつ切り上がり、大規模緩和が解除されてからは、1年おきにプロットしているイールドカーブがほぼ等間隔で上昇してきています。

こうした状況を受け、全国銀行の財務状況はどう変化したのか、総資産の内訳、預金残高と伸び率(前年比)、預貸利ざや(経費控除後)で見てみますと、まず言えるのは、金利ある世界に転じ、預金の伸びが鈍化していることです。また、預貸利ざやについては、QQEが導入された当初の水準までほぼ戻ってきている都市銀行とは対照的に、地銀・第二地銀は回復の力がやや弱めということで、都銀と地銀・第二地銀の間で二極化が進んでいるように見えます。

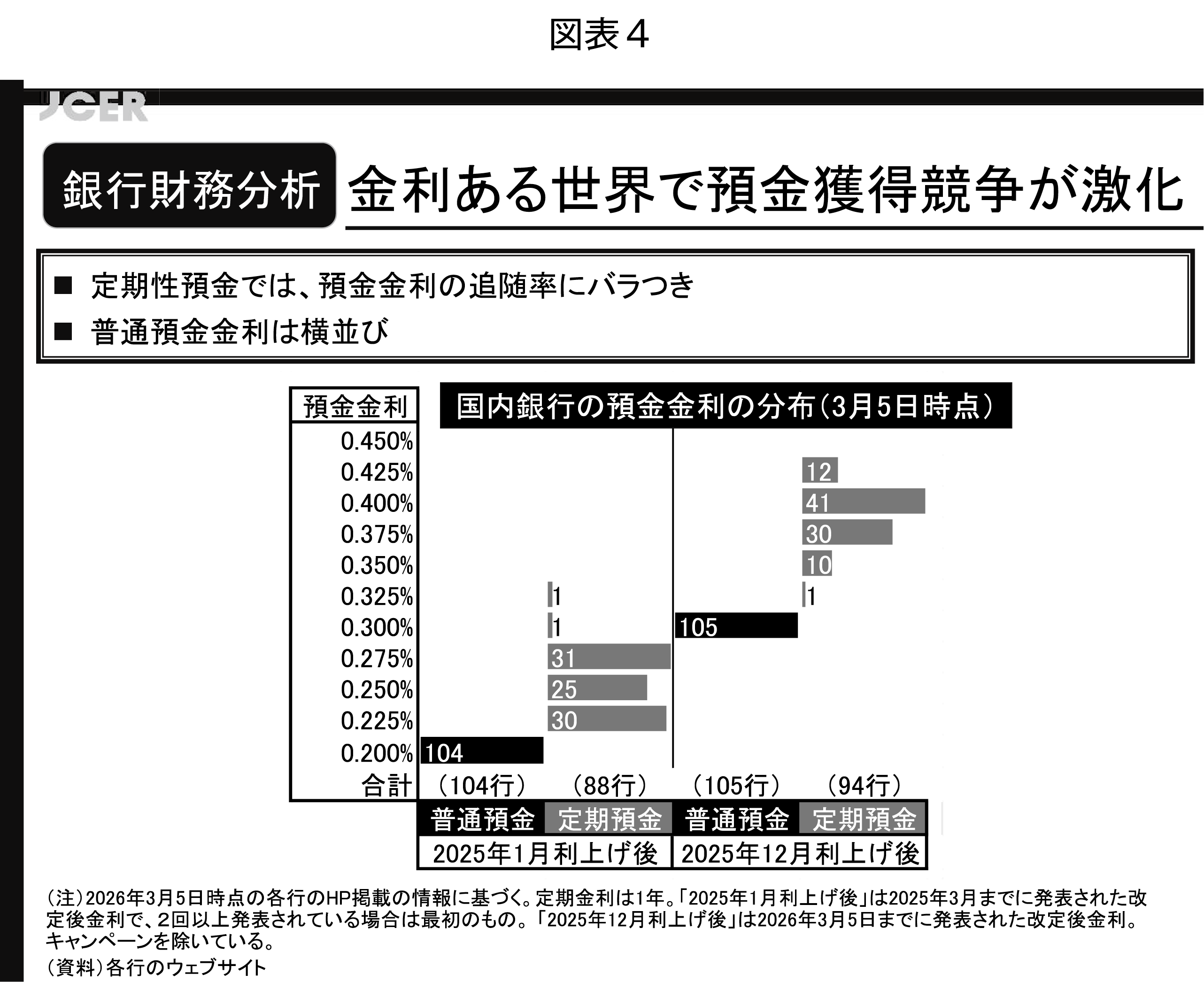

金利ある世界に転じ、各行の預金獲得競争が激化しています。1つの傍証として、預金金利の設定状況を各行のウェブサイトを見ながらプロットしてみたのが図表4のグラフです。昨年1月の利上げ後と、12月のもう一段の利上げ後の状況を示しています。

まず普通預金金利ですが、昨年1月の利上げ後は各行(104行)0.2%、12月の利上げ後は各行(105行)0.3%で、いずれも横並びです。しかし、定期預金金利の方はばらつきが出始め、現在はその幅が広がってきているように見えます。

私ども日本経済研究センターの金融研究班が、2024年7月の利上げ後の金利設定状況について全国銀行ベースで調査したところ、流動性預金の平均満期が長い、すなわちコア預金と呼ばれる粘着性の高い預金を相対的に多く持っている銀行ほど、定期預金金利の追随率が低いことを確認しています。これは、粘着性の高い預金が自分の銀行にたくさんあれば、高い金利を提示しなくてもとどまってくれるだろうということで、それほど積極的に定期預金金利を上げずに済んでいるからではないかと思います。

この分析の過程では、各銀行のネット銀行の利用率やハーフィンダール指数(その地域でどのぐらい競争が激しいかを表す指標)を加味するなど、銀行の預金金利設定行動に影響する様々な要因を考慮していますが、それでもなお、粘着性の高い流動性預金を相対的に多く持っている銀行は、定期性預金の金利引き上げをゆっくり設定していることが分かっていますので、もし次の利上げがあるとするならば、やはり同じことが言えるのかどうか、分析してみたいと考えております。

預金獲得競争が激化していることの裏返しとして、預金のシフトが活発になっています。地銀・第二地銀の普通預金と定期性預金の伸び率(前年同月比)を比較しますと、定期性預金の方が伸び、普通預金は伸びが鈍化していますが、御注目いただきたいのは、インターネット専業銀行の定期性預金の伸び率で、前年度比30%増です。同じ銀行であれば普通預金から定期性預金に、あるいは銀行間でも同様のシフトが進んでいることに加え、特にインターネット専業銀行へのシフトが進んでいるように見受けられます。新NISAなどを通じて株関連の資産、また、金やプラチナといった商品にも資金がシフトしていますが、銀行の預金に限って見ますと、ネット専業銀行への流出が急速に進んでいると言えます。

このように銀行は預金流出のリスクに直面しているわけですが、もう1つのリスクは、保有している債券で大きく含み損が出ていることです。

昨年3月時点で得られた92行の債券と株式の評価損益の状況を過去に遡って見ますと、大規模緩和が解除されて長期金利が上昇し始めた2022年3月期以降、特に昨年3月末時点で債券の含み損がかなり拡大していたことが分かります。これは、国債だけでなく、社債や地方債の含み損も含んだ値です。

地域銀行と大手銀行は、債券で含み損を抱えていても、株式で大量に含み益が出ていることでネットアウトできています。しかし、信用金庫は、株式をほとんど持っていないため、むしろ含み損の拡大が目立ちます。

金融機関は足元の業績は好調で、例えば上場地銀73行、グループ全体の昨年9月期の決算を見ますと、純利益は前年比で3割近く増加しています。ただ、この先のリスクとして、日銀の金融システムレポートなどでも指摘されているように、預金の流出、すなわち預金シフトの活発化と、有価証券の含み損の問題があるのではないかと思います。

ちなみに、昨年暮れに金融庁が公表した「地域金融力強化プラン」では、地域金融機関が経営統合時に活用できる資金交付制度が拡充されています。例えば、システム統合にかかる費用に対して、交付金の上限を、これまでの1件当たり30億円から50億円に引き上げる措置が提案されていますし、資本増強に関する業務改善命令を受けた金融機関との合併においては、交付金の上限が75億円に設定されるなど、金融機関同士の再編が後押しされるような枠組みがそろってきています。また、地銀と信用金庫といった業態を超えた合併の場合にも、1件最大75億円を交付することが示されています。

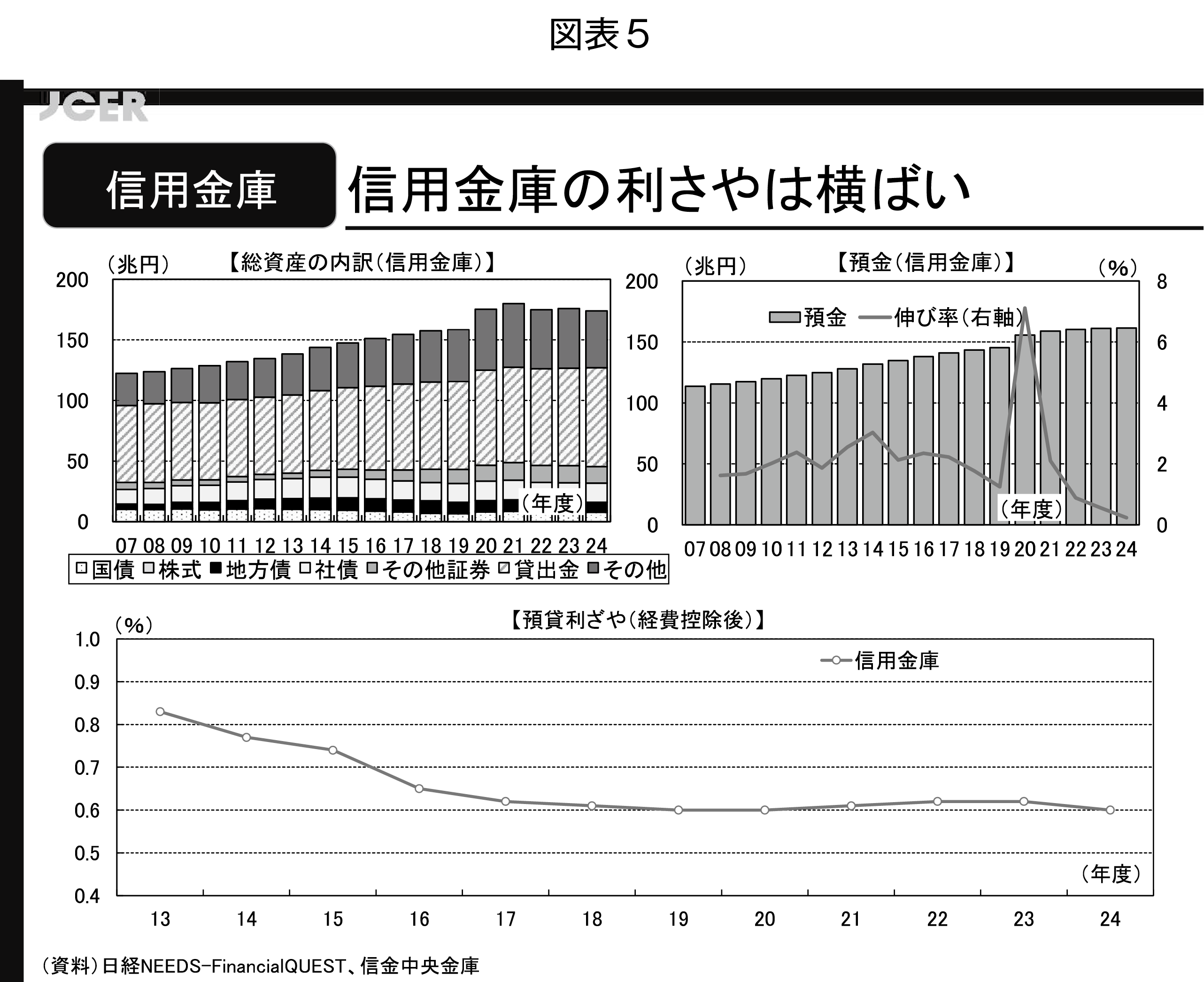

図表5は254の信用金庫の財務データです。左上が総資産の内訳、右上が預金残高の推移と伸び率(前年比)、下が預貸利ざや(経費控除後)の推移です。

昨年3月期の決算においては、254のうち9割を超える信用金庫で保有国債に含み損が出ていたことが確認できています。トータルで約2.5兆円です。

一方、預金については、信用金庫の場合、個人預金が74%、一般法人が20%ですので、ここでは主に個人の動きを見ているわけですが、業態全体として定期性預金は前年比マイナスが続き、昨年7月以降は要求払預金も減少し始めています。預金の伸び率は2024年度末(昨年3月末)でほぼゼロ、足元ではマイナスになっていると思われます。

信用金庫の預貸利ざや(経費控除後)については、地銀・第二地銀と同じような動きです。法人融資に占める「市場金利連動型」の割合が大手行に比べてかなり低いとされ、利ざやの拡大もゆっくりとしています。また、信用金庫の中でも差が広がっているように見えます。先ほどお話しした「地域金融力強化プラン」では、合併や経営統合を伴わない場合でも、信金や信組の勘定系システムの共同化に対する支援として、最大150億円を交付する制度を新たに設けることが提案されていますので、今後は再編に向けた動きが見られるようになるのではないかと思います。

2.国債の保有構造について

それでは次に、国債の保有構造にテーマを移したいと思います。

冒頭申し上げたとおり、日銀は24年3月に大規模緩和を解除し、現在は事実上のQTを行っています。まずはそのあたりのデータから確認してみたいと思います。

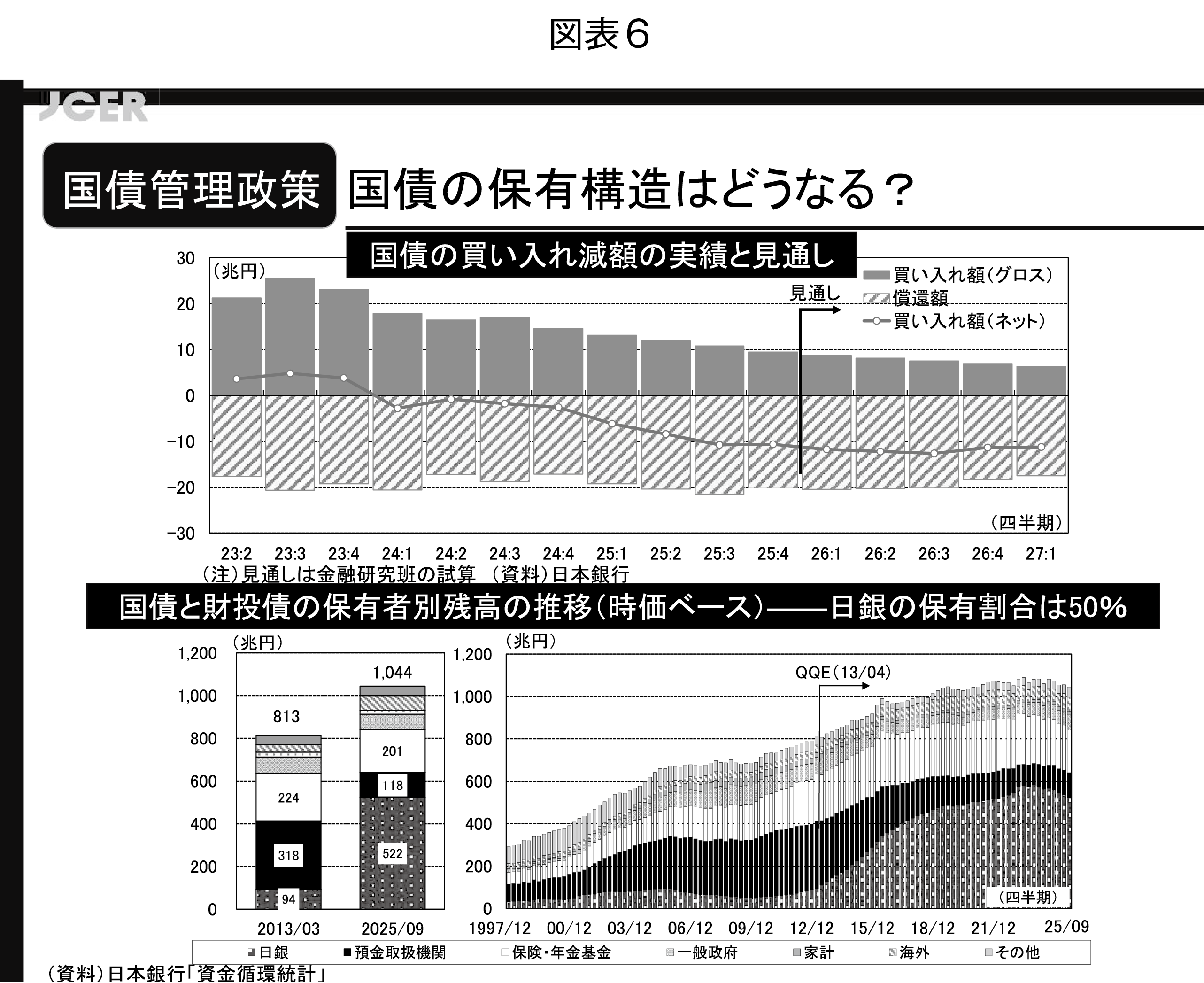

図表6の上のグラフは、日銀の国債買い入れ減額の実績と見通しです。塗り潰した棒グラフが買い入れ額(グロス)、ゼロ軸から下の斜線の棒グラフが償還額で、バランスシートから落ちていく部分です。それをネットアウトすると、線で示した買い入れ額(ネット)が出てきます。御覧のとおり、2024年第1四半期からネットの買い入れ額はわずかですがマイナスで推移しています。日銀が正式にQTを始めたのは2024年8月ですが、日銀の統計からネットの買い入れ額を見ると、実際にはもう少し前から始まっていたのではないかと思います。そして、償還額と買い入れペースから見通し値をつくると、四半期ごとに10兆円を超えるペースでバランスシートが縮小していくことが分かります。

ちなみに、日銀は24年の8月から、国債の買い入れ額を四半期ごとに4,000億円ずつ減らしてきましたが、今年4月からはこの減額幅を2,000億円に圧縮することが公表されています。その結果、日銀の国債保有額は、来年3月末には、テーパリング開始前と比べて16~17%減少することになります。

問題は、事実上のQTを進める日銀に代わって誰が国債を保有してくれるのかということです。

図表6の下のグラフは、国庫短期証券を除く国債の保有構造の変化を見たものです。黒田前総裁の下で大規模緩和を開始した2013年4月以降、国債の主な保有者が預金取扱金融機関から日銀に代わっていった様子が分かります。日銀の国債保有比率は、大規模緩和解除以降、頭打ちとなっており、国庫短期証券を除く時価ベースでは、ピークの54%から、足元(データが得られる最新値で昨年9月末時点の数字)では50%です。つまり、発行された国債の半分を日銀が保有しているということです。今は事実上のQTを進めていますので、この割合が5割を下回ってくるのは時間の問題です。今月末にも昨年末のデータが公表されますが、そこでは恐らく5割を切ってくるでしょう。

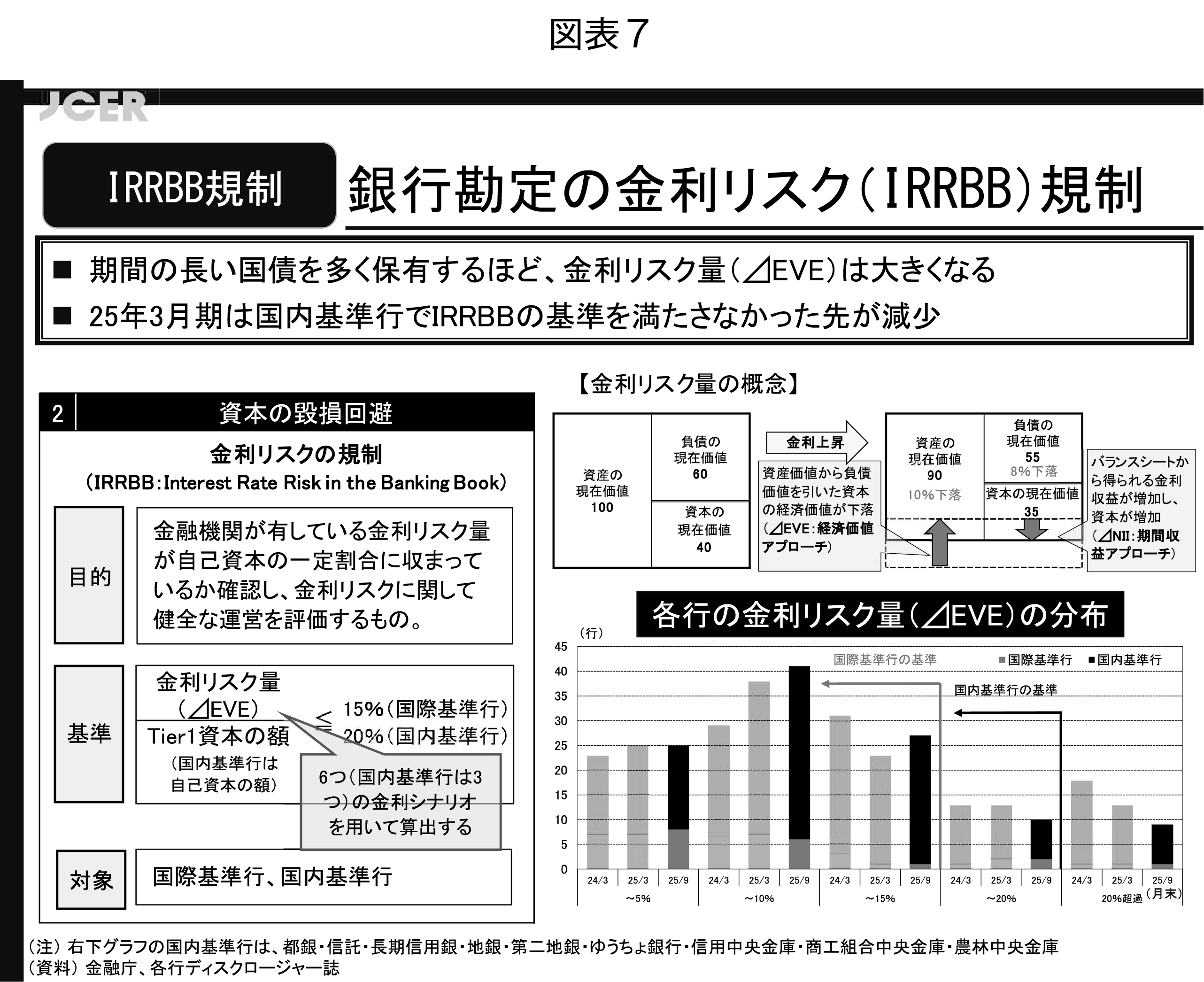

そこで考えなくてはいけないのが、IRRBB(Interest Rate Risk in the Banking Book:銀行勘定の金利リスク)規制の影響です(図表7)。

金融正常化の過程では、バランスシートの圧縮を進める日銀に代わって誰が国債の担い手となるのかという国債管理政策上の視点が重要となります。QQE前の状況を振り返ると、国債の主な担い手は、銀行を中心とする預金取扱金融機関に戻る可能性も考えられます。しかし、日銀が2006年に量的緩和政策を解除し、前回、政策金利を引き上げ始めた時期と比べると、現在は預金取扱金融機関にIRRBBという新たな規制が導入されており、期間の長い国債を保有することが難しくなっています。では、このIRRBB規制が銀行の国債保有をどの程度難しくするのか、定量的に分析した結果を御紹介いたします。

釈迦に説法ですけれども、銀行では、預金や貸し出しを中心とする銀行勘定と、短期的な売買益を目的とするトレーディング勘定に分かれており、IRRBB規制は、そのうちの銀行勘定だけを対象としていることを初めに申し上げておきたいと思います。

預金取扱金融機関、ここからは銀行と言い換えますが、銀行は、普通預金のように満期までの期間が短い資金を調達し、貸し出しや国債・債券といった期間の長い資産で運用する、短期調達・長期運用の構造にあります。満期の長い資産では、金利が上昇すると割引現在価値が小さくなります。満期の短い負債の現在価値に比べると、満期の長い資産の現在価値の下落幅が大きくなるため、ネットアウトした資本の部分の現在価値も下落してしまう、これがIRRBBの基本的な考え方です。

今、資産と負債と資本というストックベースで申し上げましたが、このストックベースで考える金利リスク量を「⊿(デルタ)EVE」(Economic Value of Equity)と呼んでいます。この⊿EVEに加え、フローの計数に着目した金利リスク量として「⊿NII」(Net Interest Income)というものもあるのですが、こちらは特段、数値基準が設けられていません。したがって、ここから先は、各行が満たさなければならない⊿EVEの基準でお話ししたいと思います。

まず、海外に拠点を持つ国際統一基準行と、海外に拠点を持たない国内基準行に分けており、前者はTier1資本額に対して金利リスク量を15%以下とする、後者は自己資本額に対して20%以下とする、このような基準になっています。両者の金利リスク量の比率の分布を示したのが、右下のグラフです。それぞれ、矢印の左側にある銀行は基準をクリアしていることを意味しており、多くの銀行が達成していることが分かります。

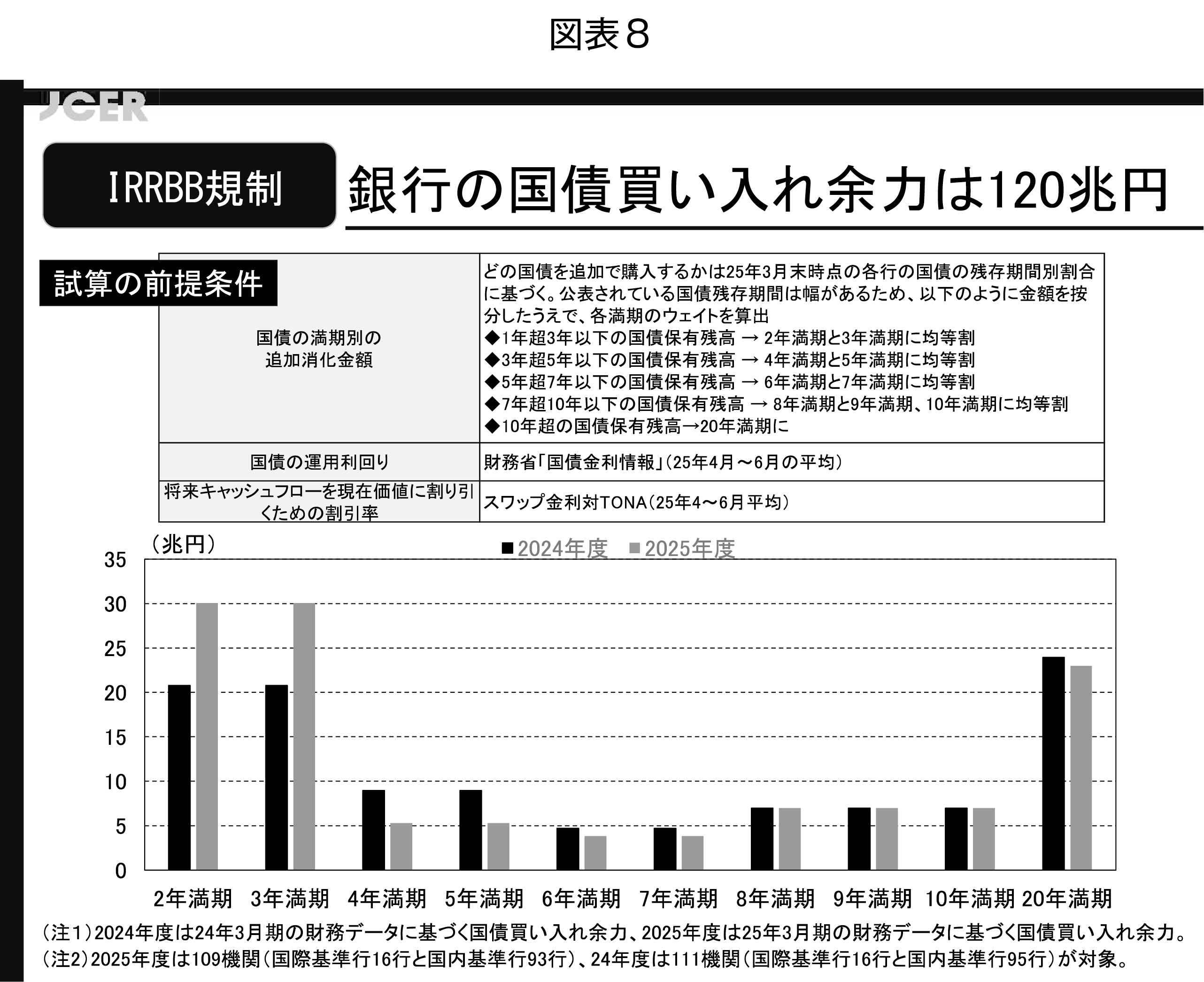

今申し上げたとおり、国内基準行は、金利リスク量を自己資本額の20%以下にしなければいけないわけですが、これが仮に現在18%だとしたら、残り2%分の金利リスクを取ることができます。では、その2%分を全て国債の購入に充てた場合、最大あとどれくらい買い入れ余力があるのか、このような仮定を置き、私どもでシミュレーションしてみました。上の表のとおり、預金取扱金融機関は、1年超3年以下、3年超5年以下など、バケットごとに保有している国債の残高を公表していますので、それを109の預金取扱金融機関のディスクロージャー誌から入手し、試算したのが図表8のグラフです。

2025年3月期と2024年3月期の国債買い入れ余力の値を比較しています。各行とも、2~3年、そして20年超の国債を多く保有しているという年限構成は変えないことを前提とすると、2025年度は、2024年度から10兆円上がって120兆円という結果になりました。金融機関の方々にお伺いしても「100兆円ぐらいじゃないか」というお声を頂戴しましたので、この120兆円という数字はそれほどおかしなものではないだろうと私どもでは判断しております。

また、2年満期のみ、3年満期のみ、4年満期のみというように、特定の年限の国債購入に充てた場合についてもシミュレーションしてみました。その結果、残りの金利リスクを2年債だけで取れば、預金取扱金融機関全体で最大400兆円引き受けることができそうですが、年限が長くなるにつれて余力は小さくなり、20年債では50兆円まで減ってしまうことが分かりました。

つまり、IRRBB規制の基準を満たさなければいけない対象行のポートフォリオから逆算すると、満期の短い国債を発行する方が預金取扱金融機関の国債消化余力は高いということです。昨年末に公表された「令和8年度国債管理政策の概要」で2026(令和8)年度の国債発行計画を見てみますと、当初予算ベースで2年債と5年債の部分が増えています。金融正常化の過程ではどのあたりに民間のニーズがありそうかを踏まえた上で国債を発行するという国債管理政策になっていくと思います。

先ほど、銀行にとって預金の流出がリスクだと申し上げましたが、これはIRRBB規制を満たす上でも1つの攪乱要因になります。

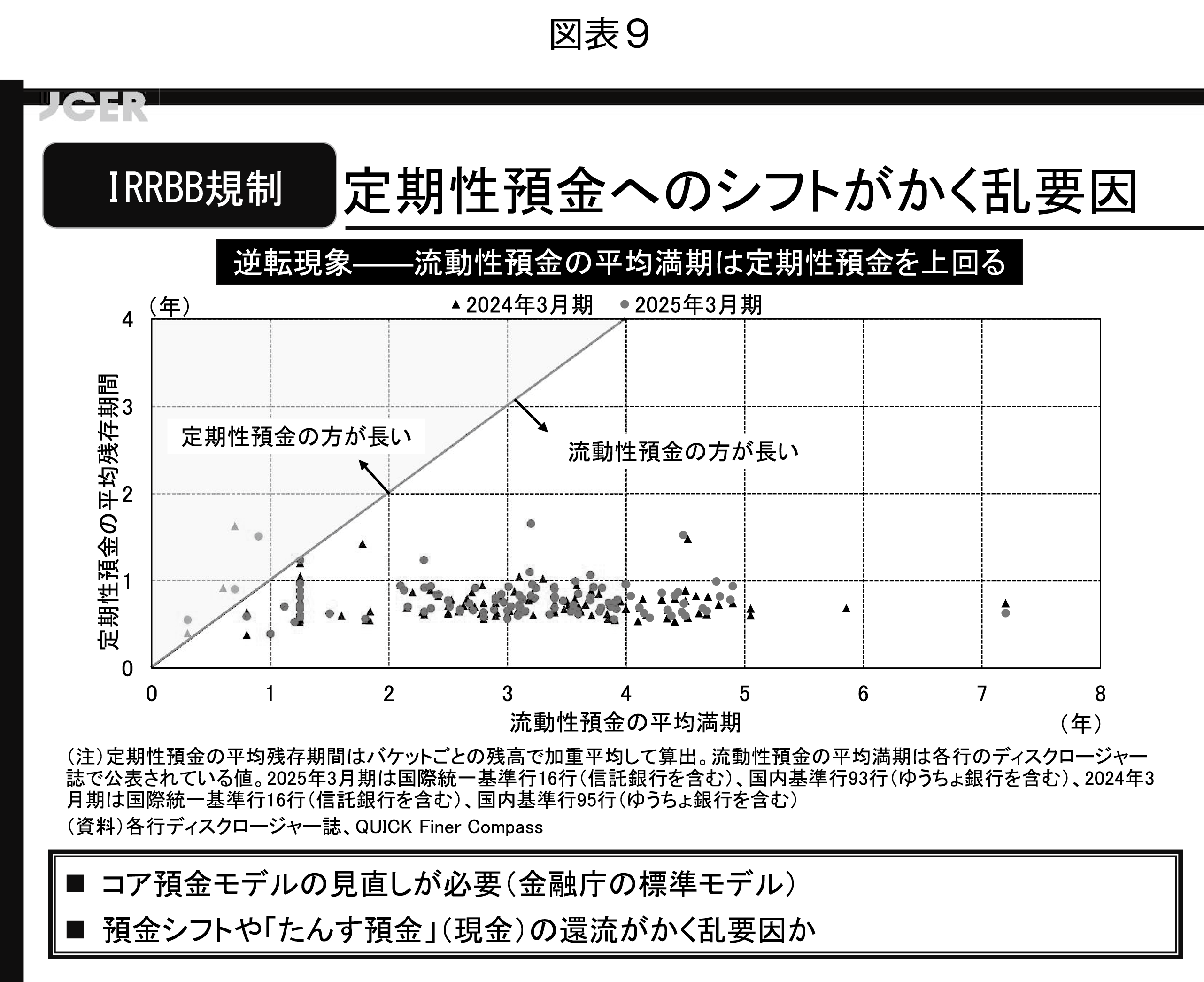

図表9は、IRRBB規制で金利リスクを算定する上で、109行のディスクロージャー誌から、定期性預金の平均残存期間と流動性預金(要求払預金)の平均満期をプロットしたものです。これをいろいろな方にお見せすると、「間違っていませんか」というコメントをいただくのですが、公表値のままです。低金利の時代が長かったため、IRRBB規制で金利リスクを算定する上では、流動性預金の平均満期の方が定期性預金の平均残存期間よりも長いのです。では、その長さはどのくらいかというと、多くは2~5年ですが、7年を超える銀行もありますし、プロットし切れないところでは20年といったところもあります。

先ほど、IRRBB規制上の⊿EVEは、資産と負債のデュレーションギャップが大きいほど、金利が上昇したときにリスクが高まってしまうとご説明しましたが、金利ある世界に転じて流動性預金から定期性預金へのシフトが進んでしまうと、⊿EVEを算定する上では、負債の年限が逆に短くなってしまうという現象が起こります。

粘着性が高いと想定されていた流動性預金から定期性預金にシフトする、他行の流動性預金から自行の定期性預金に移ってくる、あるいは、「たんす預金」(現金)が定期性預金に戻ってくるといった形で、各行の定期性預金と流動性預金のバランスは変わり始めています。すなわち、定期性預金が相対的に増えてしまうと、負債全体の年限構成は逆に短くなるため、IRRBB規制上の⊿EVEの基準を満たすことが難しくなる。このような意味で攪乱要因と考えられるのです。預金の流出はALM(Asset Liability Management:資産負債の管理)の観点からいってもリスクだと思いますが、IRRBB規制を考えていく上でも、負債の年限構成が短くなり資産と負債のデュレーションギャップが拡大するという意味では大きなリスクであると言えます。

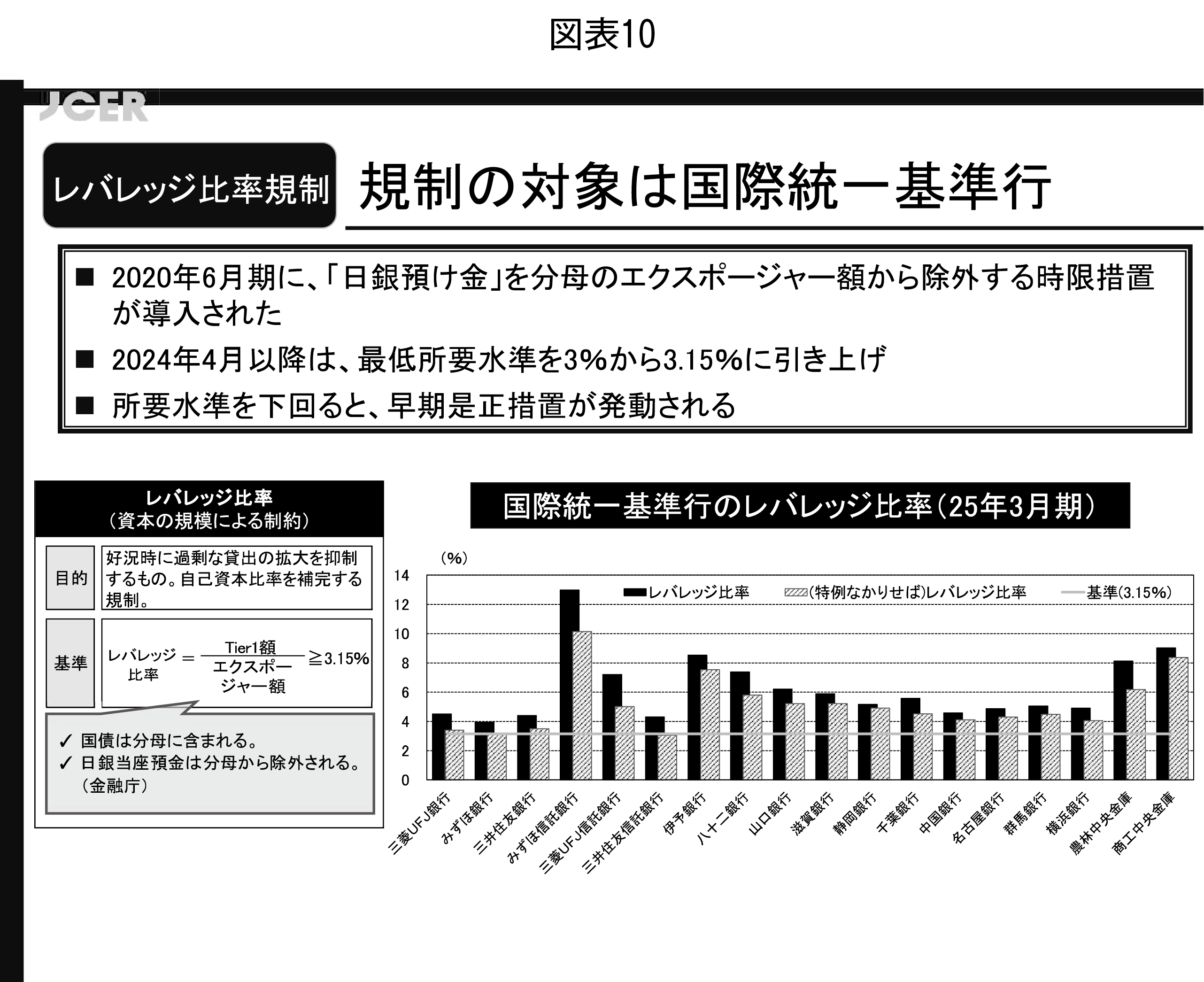

ここまでIRRBB規制についてお話ししてきましたが、もう1つ、銀行が満たさなければいけないレバレッジ比率にも着目してみたいと思います。

図表10は国際統一基準行だけが対象で、Tier1資本額をエクスポージャー額で割った金額を3.15%以上にするよう求めた規制です。本来、分母のエクスポージャー額には、国債や貸し出しのほかに日銀の当座預金も含まれていました。しかし、大規模緩和の下で日銀当預の残高が急増し、それ自体がレバレッジ比率規制の達成を難しくしてしまうということで、現在は分母から除外されています。その結果、多くの銀行が最低所要水準の3.15%を大幅に上回っているわけですが、この特例がなかった場合はどうなのかということを示したのが斜線の棒グラフです。メガバンクはぎりぎりのところを維持、地銀は少し厚めに持っていますが、いずれにしても、日銀当預を除外するという特例措置が3.15%以上の達成を容易にしてきたことが分かります。したがって、この特例が外れた場合は少なからず影響がありそうです。

レバレッジ比率規制の対象は国際統一基準行ですが、私どもでは109の預金取扱金融機関を対象に国内基準行のレバレッジ比率を簡便的に試算し、それに基づいて国債の買い入れ余力(2025年3月末時点)を見てみました。最低所要水準の3.15%まで余裕があるので、その余分のおカネを国債、貸し出し、国債以外の有価証券に振り向けると仮定した場合、国債はあとどのくらい買えるのかということです。

分母のエクスポージャー額に日銀当預を含めた場合、国際統一基準行は24兆円、国内基準行は、地銀・第二地銀で14兆円程度という結果になりました。日銀当預除外の特例措置が継続された場合は、国際統一基準行では67兆円、国内基準行の地銀・第二地銀では20兆円です。ただ、繰り返しになりますが、国内基準行にはレバレッジ比率規制は課されていませんので、これはあくまでもシミュレーションの結果であるという点を申し添えたいと思います。

流動性カバレッジ比率(LCR:Liquidity Coverage Ratio)についても少し触れておきますと、こちらも国際統一基準行が対象ですので、特段問題はなさそうに見えますが、流動性カバレッジ比率は、銀行が短期的な資金流出に耐えられるかどうかを示す健全性指標です。したがって、預金の流出がそこにどのような影響を及ぼすのかという点には注意が必要です。

LCRに加えて、長期の方の安定調達比率(NSFR)というものもありますが、粘着性の高い、いわゆるコア預金と呼んでいる部分が動くと、NSFRにも影響するのではないかと見ております。このあたりは今後の分析対象にしてみたいと思います。

3.政策金利の引き上げ等について

次に、テーマを変えて、政策金利はどのくらい引き上げられるのかという点について考えてみたいと思います。

「自然利子率」という言葉を新聞やテレビなどで見聞きすることが増えています。自然利子率とは、景気や物価に対して中立的な実質金利のことを言い、元々は経済理論の世界の話でした。しかし、非伝統的な金融政策が長く続く中で、自然利子率はどういう水準にあるのかということが注目され、中央銀行だけでなく実務家の間でも議論されるようになりました。

日銀は、2024年12月に公表した「金融政策の多角的レビュー」の中で、6つのモデルに基づき、マイナス1%~プラス0.5%という自然利子率の水準を示しています。先週、氷見野副総裁が和歌山で講演した際に言及した数字も同じだったことから、引き続き日銀は、「多角的レビュー」で示した自然利子率のレンジを想定していることが分かります。

自然利子率は実質ベースの値ですので、これに物価安定目標の2%を加えると、いわゆる中立金利ということになります。単純に計算するとプラス1%~2.5%ですが、問題は下限値です。仮に次の利上げで今の0.75%からもうワンノッチ引き上げられた場合、政策金利は1%となり、日銀が示している中立金利の下限値1%にかかってくるわけです。

そこで、私ども日本経済研究センターでも、日銀と同じモデルを使って自然利子率を推計してみました。ただし、「多角的レビュー」では2023年第1四半期までのデータで計測しているのに対し、私どもはそれを昨年末まで延ばして推計し直しました。

6つのモデルのうち3つで計測すると、マイナス0.9%~マイナス0.25%という結果になりました。下限値のマイナス0.9%に物価安定目標の2%を加えると1.1%ですから、やはり次の利上げで中立金利の下限値にかかってくると言えそうです。

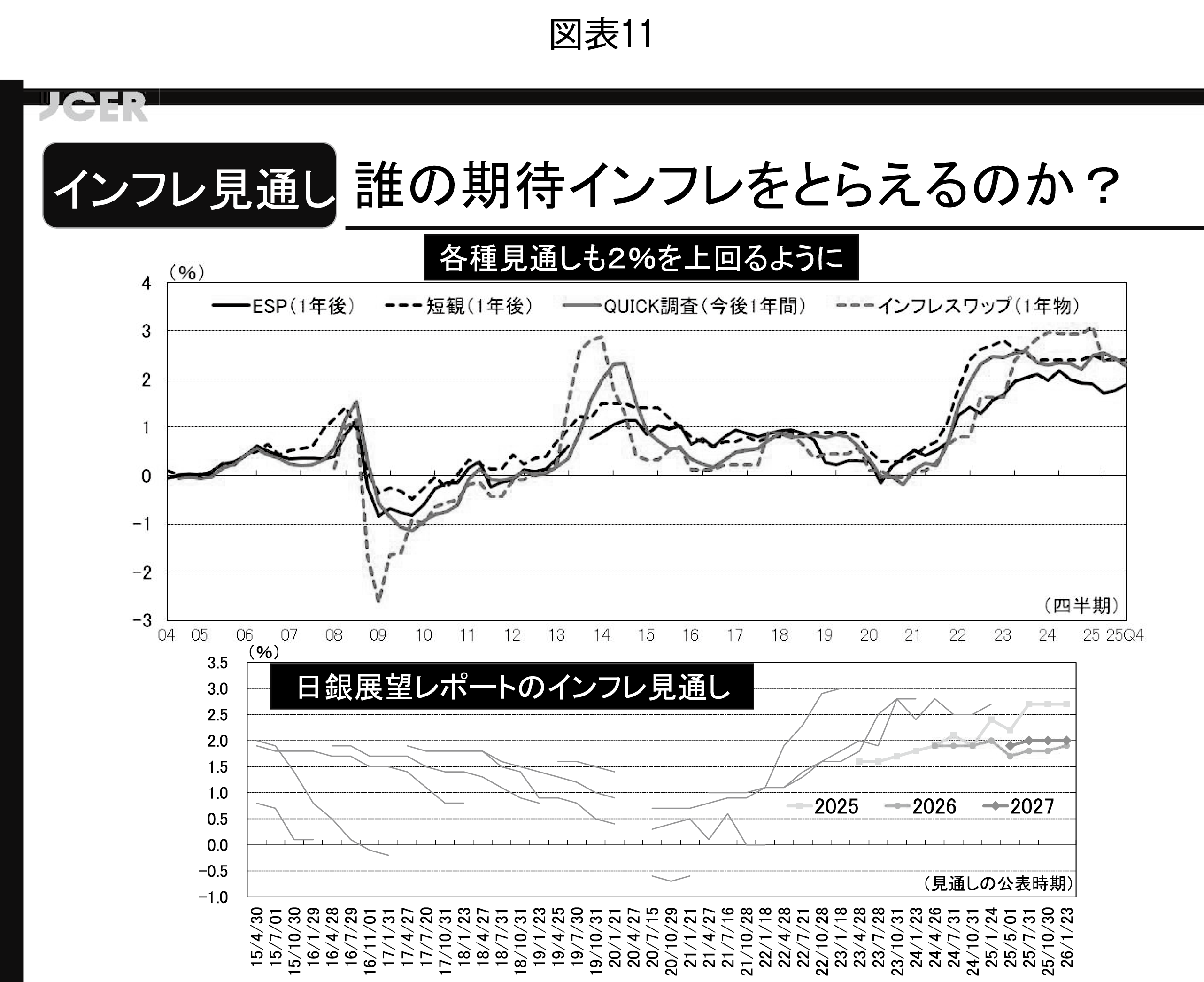

先ほどから私は、中立金利を算出するときに物価安定目標の2%を使っているのですが、本当に2%でいいのかということが次の疑問点となりました。そこで、民間のエコノミスト(ESPフォーキャスト調査)、企業(短観)、マーケット関係者(QUICK調査)など、様々な主体が予想する結果を示したのが図表11の上のグラフです。御覧のとおり、1年後はおおむね2%、あるいは2%を超える水準にあることが分かります。また、日銀展望レポートのインフレ見通しでも、やがては2%に収れんしていくという予想になっております。

ここであえてお示ししていないのが家計の予想です。家計については、日銀の「生活意識に関するアンケート調査」でヒアリングしているのですが、実は10%と、他のセクターの期待インフレ率と比べて圧倒的に高いため、こういったグラフを作成するときには除去しがちです。しかし、どのくらいが中立金利なのかということを考える際には、家計の期待インフレ率も大切なのではないかというのが私どもの見方です。ここでの期待インフレ率はおおむね2%ですが、家計の予想を加えるともう少し上がってくるだろうと思います。

先ほど、次の利上げで中立金利の下限値にかかってくると申しましたが、中立金利と実際の政策金利の位置関係で、緩和的なのか、それとも、緩和的な水準から脱して少し引き締めの方向に向かっているのかを考えることができると思います。仮に、自然利子率の下限値マイナス1%に、物価安定目標の2%、あるいは家計も入れてもう少し高めの物価安定目標を加えると、プラス1%か、もう少し高いところが中立金利の下限値になりますので、今後、実体経済への影響を見る上では、その値よりも日銀の政策金利が上がるかどうかで、緩和の程度が測れると思います。

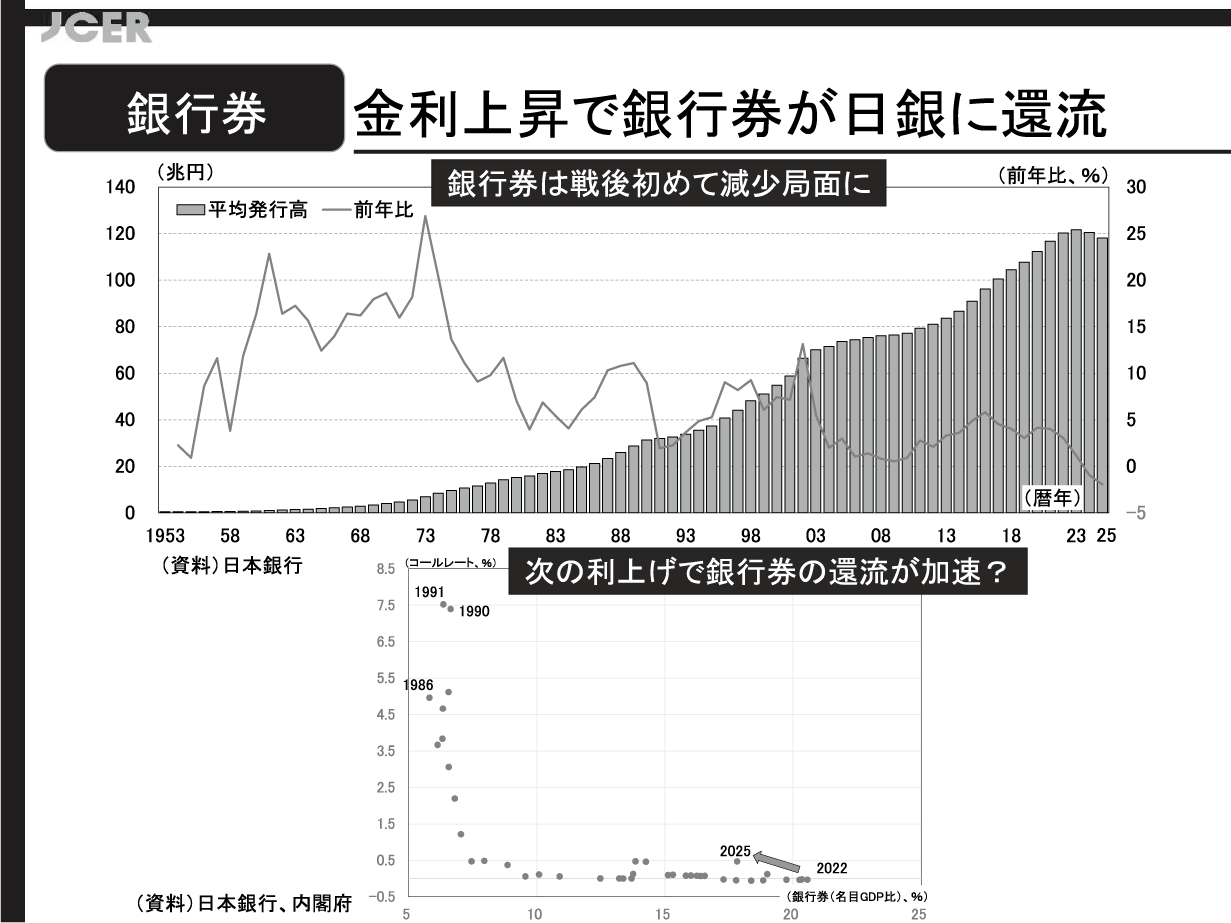

ここでも少し気を付けておかなければならない攪乱要因があります。それは銀行券です。皆様のお財布に入っているお札の発行残高が戦後初めて減少局面に転じました。金利ある世界に変わってきて、「たんす預金」も少しずつ動き始めたということかと思います。

その動きを見たのが図表12の下のグラフです。縦軸はコールレート(政策金利)、横軸は銀行券の発行残高ですが、経済は名目で成長しているので、経済規模に対して銀行券がどのくらいかということを見るために、銀行券を名目GDPで割った値を取っています。

図表12

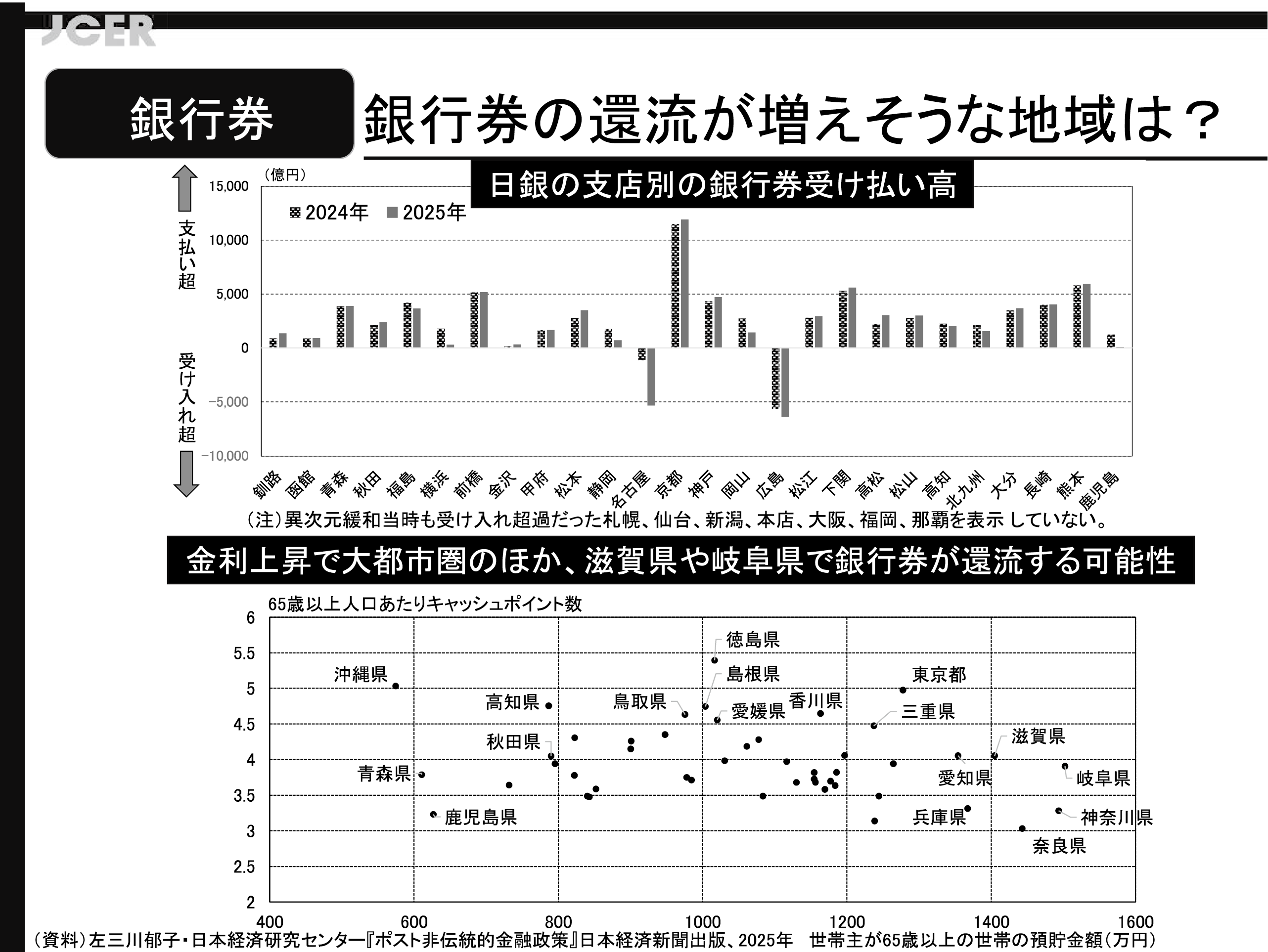

この縦軸と横軸でプロットした○の位置を御覧ください。大規模緩和の終盤である2022年には右端にあったものが、2025年末は左方向に戻って来ています。過去のコールレートが高かった局面では、ピークで7.5%くらいまで上がりました。このとき銀行券の規模は、名目GDP比で7~8%です。ということは、次の利上げでコールレートがもう一段引き上げられると、銀行券の還流が急速に起こるかもしれません。既に前年比で2%ほどマイナスになっていますが、これが加速する可能性があるのではないかと見ております。

では、どんな形で銀行券が日銀に戻ってくるのか。「たんす預金」、あるいは、お宅に眠っている預金と認識されていない現金を金融機関に預金する、金融機関の窓口で金融商品を購入する、金やプラチナを現金で購入する、その他高額の商品を現金で買う、こういったことが銀行券が還流する第一のステップです。その後、預金取扱金融機関以外の金融機関、そして、高額商品を扱う商店は、それぞれが契約している金融機関に銀行券を持って行き、その金融機関が日銀に銀行券を運びます。銀行券を持っていても利息が付かないので、金利感応度の高い方たちほど急いで日銀に銀行券を戻し、それを当座預金に交換するということになります。

そこで私どもは、銀行、ゆうちょ銀行、JAバンクなどの店舗数と店舗外ATM、セブン銀行やローソン銀行など全てのコンビニATMの数を都道府県ごとに集計しました。さらに、65歳以上の世帯の預貯金額が相対的に高いことが分かっていますので、その県に住む65歳以上人口と、世帯主が65歳以上の世帯の預貯金額を集計しました。そして、図表13の下のグラフのとおり、縦軸に65歳以上人口当たりの銀行・ATM等キャッシュポイント数、横軸に世帯主が65歳以上の世帯の預貯金額を取って見た結果、どちらも多い滋賀県、岐阜県、愛知県で銀行券が急速に戻って来る可能性が高いのではないかと予想しました。

図表13

その上で、今度は図表13の上のグラフを御覧ください。日銀の支店別の銀行券受払高です。支払い超は日銀から市中に流れて行っている額、受け入れ超は日銀に戻って来ている額です。低金利の時代にあっても受け入れ超だった東京の本店や、大阪、福岡といった大規模な支店を除くと、名古屋と広島で銀行券が急速に戻って来ていることが確認できます。ここに、冒頭で紹介した定期預金金利の追随率を入れていくと、銀行券が戻って来やすい地域が予測できるかも知れないので、引き続き分析を進めたいと思います。

日銀が事実上のQT、すなわちバランスシートの縮小を進める中で、どこまで縮小するのかが1つの注目点かと思います。

この図は、ニューヨーク連邦準備銀行のエコノミストが実際に行った分析です。非伝統的な金融政策の下、中央銀行の当座預金が「過剰(abundant)」でバランスシートが膨らんでいる状態から、QTで当預が「十分(ample)」の状態まで減少し、そこからさらに減少して「希少(scarce)」な状態になると短期金利が動き始めるということを示しています。

日本でも日銀当座預金の水準が「十分」から「希少」になって短期金利が跳ねる水準までは、日銀もオートパイロットでバランスシートを縮小することができるのではないかと考え、ニューヨーク連銀と同じ手法で分析したのが図表14のグラフです。

図表14

ややテクニカルな話になるので結論だけ申し上げますと、国内銀行の総資産に対する日銀当預の比率が20~25%になると短期金利が上昇し始めるのではないかと思います。これは、2024年8月末の国内銀行総資産を基準とすると280兆円程度です。したがって、日銀がもう少しQTを進めても、それによって短期金利が急激に上がることは考えにくいと見ております。

4.日銀のETFについて

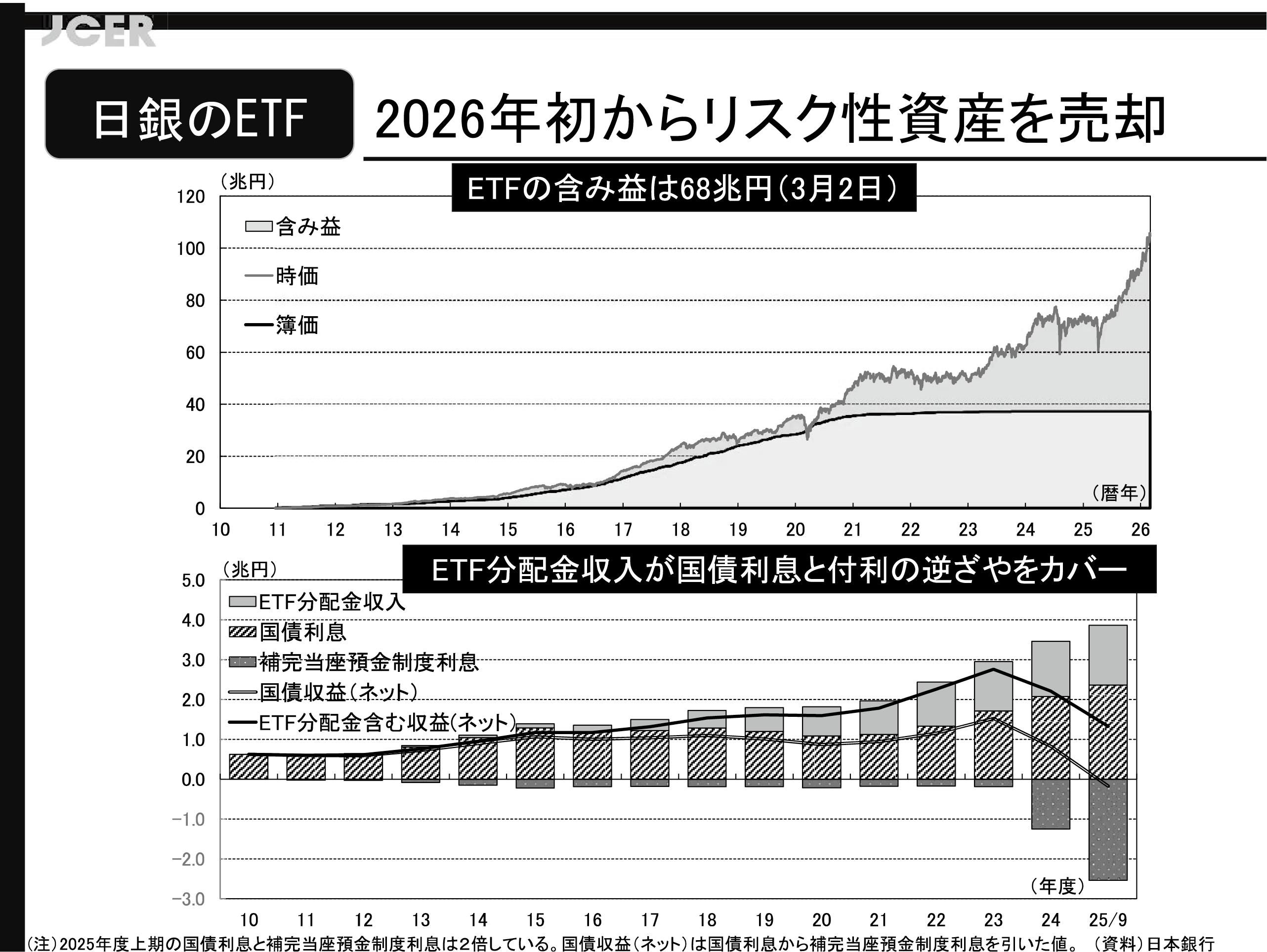

次のテーマは、日銀のETFです。日銀は今年初めから、リスク性資産であるETFとJ-REITの売却を始めていますが、ここでは残高の大きなETFに着目したいと思います。

日銀が保有しているETFの含み益は、3月2日時点で68兆円に膨らんでいます。中東情勢の緊迫化を受け、今日も急激に日経平均が下がっているようですが、ETFの含み益は相当たまっており、日経平均ベースで2万円程度まで下がらない限り、日銀はETFを売却する過程で売却益が得られることになります。

図表15の下のグラフは、日銀の収益構造です。日銀は、保有している長期国債から利息収入を得ている一方で、現在は超過準備に対して付利を支払っているため、その部分は流出しています。それが補完当座預金制度利息です。国債利息と補完当座預金制度利息は、過去との値と比較するため便宜上、2025年度9月期を2倍にしてお示ししています。国債利息から補完当座預金制度利息を引いた値が国債収益(ネット)です。

図表15

御覧のとおり、国債収益(ネット)は昨年9月時点で既に赤字、すなわち、支払い超になっています。しかし、ETFの残高は、簿価ベースで約37兆円、時価では100兆円を超えています。このグラフではまだ売却の部分を反映していないため分配金収入だけを示していますが、これからはETFの分配金収入に売却益が乗ってくることが予想されます。ちなみに、売却を始めた今年1月半ばから3月までの売却益を試算すると、1,200億円ほどになるとみられます。

金融正常化の過程では日銀に損失が発生する、すなわち大規模緩和を解除した後、日銀の赤字転落が心配されていました。確かに、国債から得られる利息と超過準備に払っている利息をネットアウトするとマイナスにはなります。しかし、それはETFの分配金収入と今後の売却益で補われることになりますので、日銀が赤字に転落するのは少し後の話になろうかと思います。あるいは、赤字に転落する前に高い金利の国債に置き換わり、赤字を回避できるかもしれません。このあたりも分析を進めたいと思っております。

5.QQEのコストについて

最後のテーマは、QQEのコストです。イラン情勢が今後どうなるか分かりませんが、世界経済を冷やし、各国の中央銀行が再び非伝統的な金融政策に戻らなければいけなくなった場合、何が起こるのかという点について考えてみたいと思います。

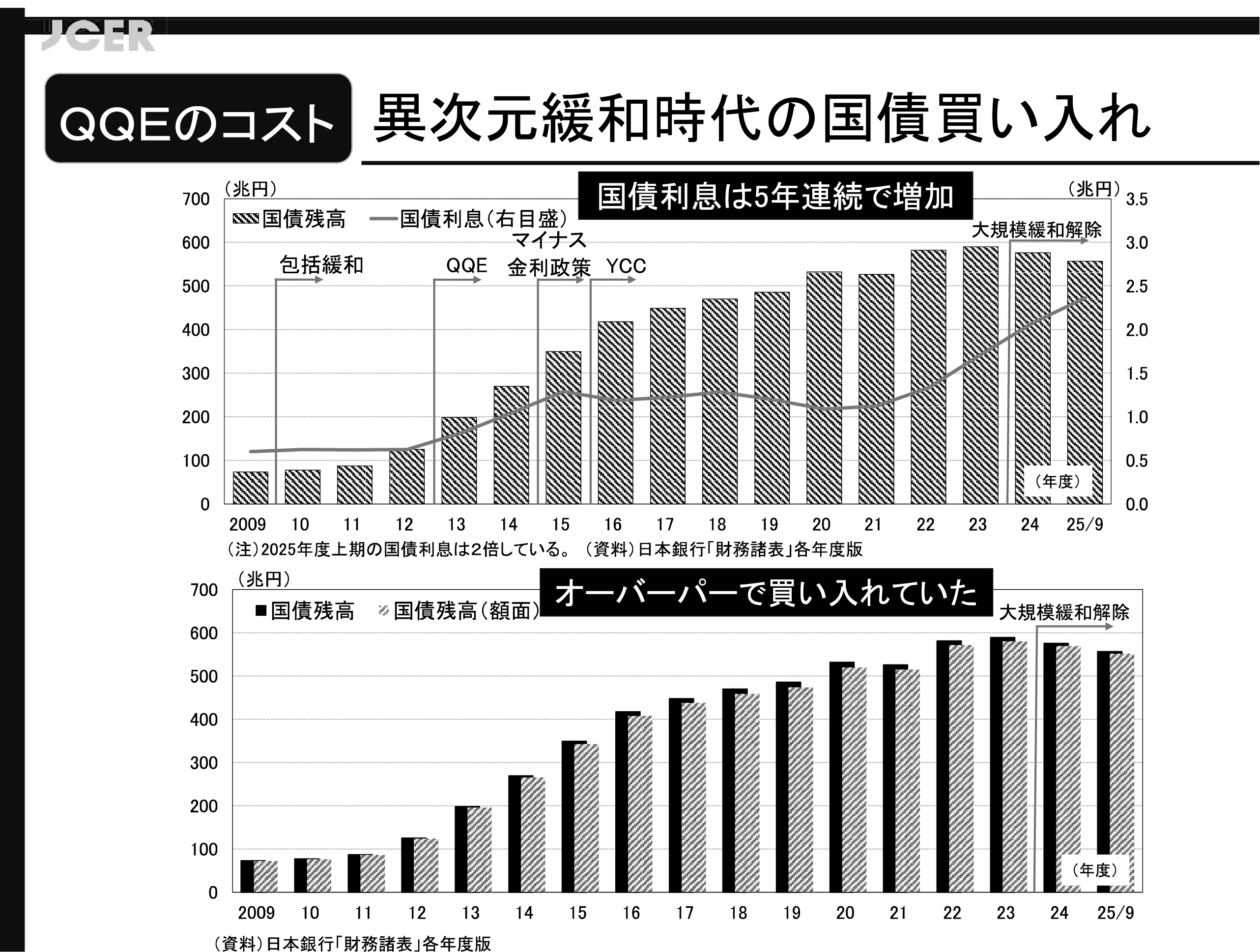

図表16の上のグラフは、日銀が保有する国債の残高と、そこから得られる利息を示しています。ここでご注目いただきたいのは非伝統的な金融政策、とりわけマイナス金利政策の下で日銀は、額面を上回る価格で国債を買い入れていたということです。

図表16

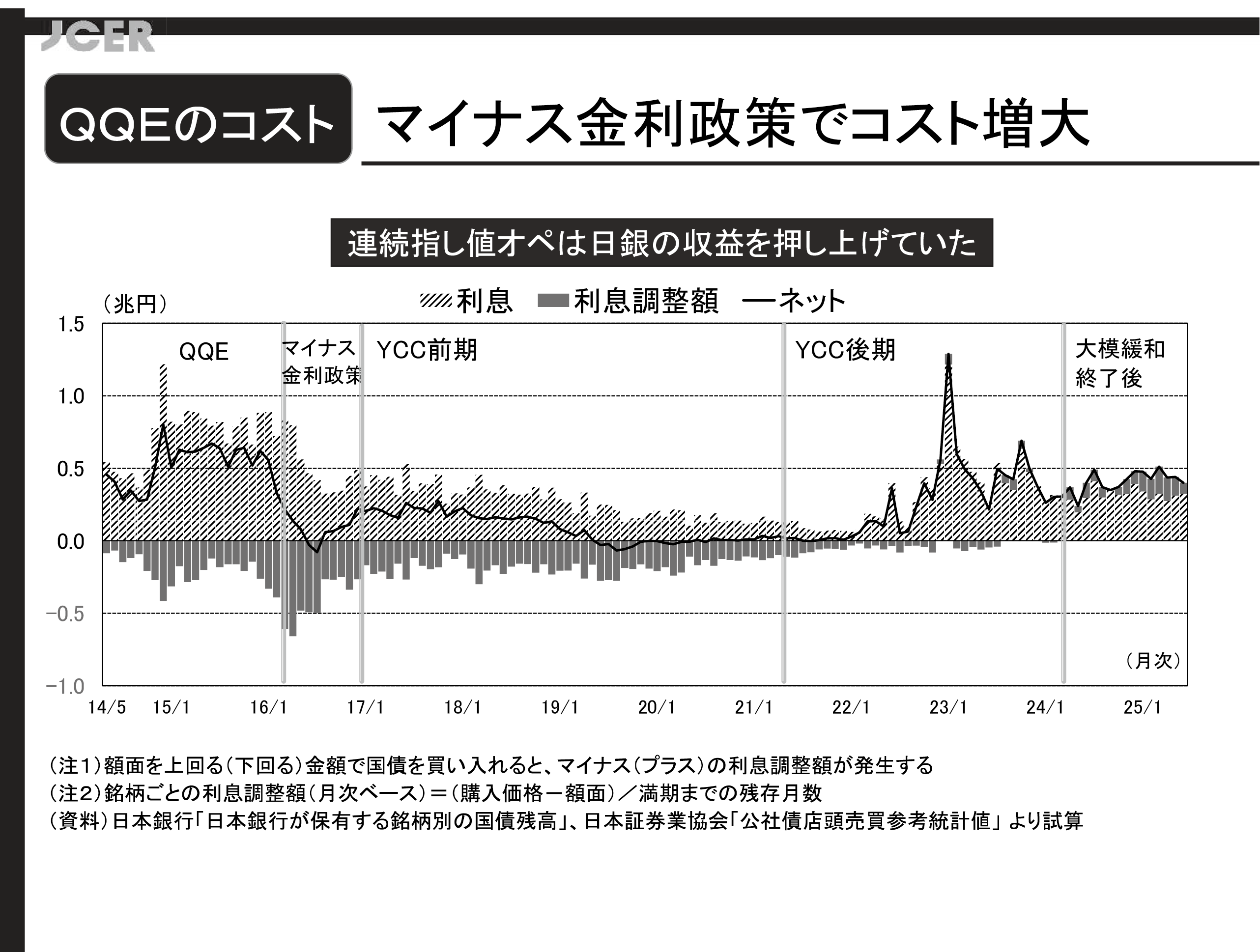

日銀は長期国債を償却原価法により評価しています。この償却原価法では、バランスシートに記載された保有国債の残高と長期国債利息をいずれも、取得原価と額面金額との差額を償還までの期間、毎期均等に加減して算定します。すなわち、額面100円の国債を105円で買えば、償還のときに5円の償還損が発生します。この国債の残存期間が5年なら、毎年1円ずつバランスシートと利息から落としていくのが、図表17の利息調整額の部分です。特に2016年2月からのマイナス金利政策の下、日銀は額面を大幅に上回る価格、きついオーバーパーで国債を買い入れていたため、利息調整額が膨らみグロスの国債利息から利息調整額を引いたネットの国債利息が一時的にマイナスになっていたということが私どもの試算で分かりました。

図表17

日銀の決算は半期ごとですので、決算期ベースで見ればぎりぎりプラスでした。しかし、日銀が日々のオペレーションで買った国債の価格とその残存期間から利息調整額を試算し、これを月次ベースに引き直すと、マイナス金利政策やYCCの最初の頃はグロスの国債利息を削ってしまっていたことが分かります。ただ、YCCの後半では長期金利が上がり、これを抑えるために連続指し値オペで大量に新発国債を買っていたため、国債利息がかなり膨らんでいました。仮に将来、何かの拍子に物価に下押し圧力がかかり、非伝統的な金融政策に戻らなければいけなくなった場合、特にマイナス金利政策やYCCが再び取られると、こういったところが追加的に発生しかねない財政コストと考えられます。

6.まとめ

最後に、まとめです。

金利ある世界で預金シフトが活発化していることは、1つのリスク要因です。

長期金利が上昇していく過程で、日銀に代わって誰が国債の担い手となるのか。また、緩和の程度を調整していく金融政策が取られていますが、実際、緩和の程度はどのくらいなのか。このあたりが注目点です。

追加的な財政コストとしては、出口で発生するコストもそうですが、実際には、非伝統的な金融政策、異次元緩和の下でも部分的にコストが発生していました。ただ、ETFの含み益は膨大で、分配金収入と今後は売却益をもたらすため、それが日銀の収支を支え、ひいては国庫納付金の減少を抑えることができるのではないかと見ております。

最後は駆け足になってしまいましたが、私の話は以上でございます。(拍手)

○森本理事長 ポスト非伝統的金融政策の課題について、大変包括的、かつ、分かりやすい御説明をありがとうございました。

それでは、皆様から質問、コメントをいただきたいと思います。いかがでしょうか。

○質問者A 日銀が保有するETFの含み益は膨大で、BSが傷むことをそれほど心配しなくてもいいというお話でした。ただ、実際に大量に売却していくとなると、今、「責任ある積極財政」ということで、日銀のETFも財源になるだろうという議論も出ておりますが、そういう場合には、株価が相当下がっていくといいますか、含み益も縮小すると通常は考えると思います。そのあたりはどのように御覧になっているのでしょうか。

もう1点は、図表11の「誰の期待インフレをとらえるのか?」のところで言われた、家計の期待インフレ率が非常に高いというのは、確かにそうかもしれません。しかし一方で、期待インフレ率は、金利が上がっていくと、成長にとってどれくらいマイナスになるかということとの兼ね合いで、家計消費はマクロで見れば日本の中では非常に大きな部分ですが、企業部門の金利感応度といったものもあります。先ほどの御説明では、家計の期待インフレ率が非常に高いことも考慮しなければいけないというところでストップされていましたが、今申し上げたようなことも含めて考えると、どのくらいが中立金利なのか、もう少し踏み込んで御説明いただけるのであれば、お願いしたいと思います。

○左三川 先ほど、ETFの売却益は1月半ばから3月までで恐らく1,200億円弱と申し上げました。年間、簿価ベースで3,000億円売却していくというペースで計算しておりますが、おっしゃるように、今後、倍速していった場合にどのくらいになるかというのは、これからの株価次第ではあります。ただ、損益分岐点、すなわち、日銀が保有しているETFが全体で簿価を割り込んでくるのは日経平均ベースで2万円ですので、そこまでの距離を考えると、日経平均が2万円を下回らない限り、売れば平均的には売却益が出るという感じです。仮に倍速すると、2兆円を超えるくらいの分配金収入と売却益になってくるのではないかと見ております。

それが「責任ある積極財政」の下で財源に使われてしまうかもしれないというのは、私も気になっている点ですが、トータルでの日銀の財務にどう影響するかということにもよるかと思います。そこは今シミュレーションしているところですので、何かの機会に御紹介できればと思います。

本日は申し上げなかったのですが、1つ気になっているのは、ETFを売却する過程での、TOPIX、日経平均、JPX400に含まれている個別株への影響です。個別のETFの時価総額(純資産総額)に比例する形で売却を進めていくということかと思いますが、日経平均に含まれている大きな銘柄、TOPIXに含まれている小さな銘柄を合算すると、小規模な株式に部分的に下押し圧力が強めにかかることが予想されます。こちらも現在、シミュレーションしているところです。

期待インフレ率については、民間のエコノミスト(ESPフォーキャスト調査)、企業(短観)、マーケット関係者(QUICK調査)の予想を御紹介しましたが、短観の数字を取っているという意味で、企業の予想がそこに含まれています。企業が予想する1年後の期待インフレ率は2%を上回っていますので、中立金利を見る上では、家計を除けば2%ぐらいというのは、日銀の見通しとそれほど変わらないのではないかと思っております。

おっしゃるとおり、家計をどのように合成していくかというところが注目点です。日銀の中でも、いろいろな主体の期待インフレ率をどう合成するかが議論されており、対外的にも論文などが出てきていますので、私どもでも計算してみたいと思います。

○質問者B 預金の粘着性の差は、どのような要因から発生しているのでしょうか。

○左三川 コア預金モデルという金融庁の示している標準モデルもあるのですが、多くの金融機関は個別に粘着性の高い預金というものを考えていて、その中には、地元の人口構成や競争環境などが入っていると伺ったことがあります。例えば、競合が少ない地域の金融機関は預金シフトをそれほど心配しなくていいので、粘着性の高い預金がより多いという状況になっているのではないかと思います。

○質問者C 日銀保有の国債には、昨年末に40~50兆円の含み損があると認識しておりますが、オフバランスとして処理されるので問題視されないとの見方でよいでしょうか。そろそろETFの含み益を食ってしまうと危惧しておりますが、いかがでしょうか。

○左三川 日銀の場合、国債の評価は償却原価法という会計基準に基づいており、時価では評価していません。額面100円の国債を105円で買って、その残存期間が5年だとすると、残りの5年間で毎期均等に1円ずつ償却していくという構造ですので、財務諸表を見る上では、時価の変動は受けていません。ただ、PL(損益計算書)の方で償還損や償還益は調整しており、それが利息調整額と呼ばれるものです。グロスの国債の利息から利息調整額を引いたネットの値が、国債利息としてPLに記載されています。

○質問者D 日銀に代わる国債の担い手のところで、専ら規制対比で預金取扱金融機関による購入余力を見ておられましたが、ある程度、長期金利水準が上がってくると、機関投資家や保険会社など、一般投資家も購入するだろうと思います。それも考え合わせた場合の国債の吸収余力はどのくらいあり得るのか、興味のあるところです。

また、最後におっしゃっていた、再び量的緩和が必要となった場合というのは、例えば戦争など、世界的なリスクオフのショックでまた復活しなければいけないといったことを想定されているのでしょうか。

○左三川 1点目の国債の担い手について、先ほどは預金取扱金融機関に限定してお話ししましたが、私どもが把握しているのは、生命保険会社が超長期債を保有するときの減損処理の会計基準が見直され、これまでよりは持ちやすい環境に変わるだろうということ。そして、個人向け国債については、来年の1月発行分から非上場の法人や非営利の法人にも開放されるということです。個人向け国債は、一番長いものですと変動金利で10年ですが、こういったものが家計だけでなく法人にも開放されるという意味では、おっしゃるとおり、他の主体についても検討する必要があるかと思います。

また、GPIF(年金積立金管理運用独立行政法人)は、ポートフォリオの割合が決まっているので、株価が高騰してくると、超過した部分を国債の購入に充てるリバランスの動きもあると聞いています。株価との見合いでも、どういった主体がどのくらい購入するのか、注意深く見ていきたいと思っております。

2点目の、なぜ非伝統的な金融政策のコストを分析したのかという点については、おっしゃるように、リスクオフのショックを想定しておく必要があると考えているからです。日本は主要国の中で政府債務の比率が突出して高いので、そうした状況で中央銀行がまた昔の政策に戻らなければいけなくなったときに、どういったことに注意すればいいのか、日本国債の格付が下がらない条件として、どういった点に注目しておく必要があるのか、こちらも分析を始めました。リスクオフに関しては、特に今朝の原油先物価格の高騰は気になっているところです。

○質問者C 異次元緩和によりどれほどの額の円が世界へ拡散したのか、統計数字はありますでしょうか。また、その残はどうでしょうか。

○左三川 どのくらいの円が国外に流出したかについての統計は存在しませんが、異次元緩和の間の対外証券投資や対外直接投資の累積額がひとつの参考になりそうです。例えば、2013年度から23年度の11年間で積み上げた対外直接投資額の累計は、(実行から回収を引いた)ネットで200兆円を超えます。同じ期間の対外証券投資も(取得から処分を引いた)ネットで150兆円です。もちろん、対内直接投資や対内証券投資も見なければなりませんが、日本が低金利(低収益)だったため、海外資産を積み上げたと考えられます。

○森本理事長 時間も大分過ぎてしまいましたので、本日の「資本市場を考える会」は以上とさせていただきます。

左三川様、大変ありがとうございました。(拍手)

(本稿は、2026(令和8)年3月9日に開催した講演会での要旨を整理したものであり、文責は当研究所にある。)

御略歴

- 1990年

- 日本経済新聞社入社

- 1997年

- 日本経済研究センター出向

- 2016年から

- 同 金融研究室長

- 2019年から

- 一橋大学経済研究所准教授

- 2024年から

- 日本経済研究センター研究本部金融研究室長兼首席研究員

- 2025年から

- 同 研究本部金融研究室長兼首席研究員 事務局長補佐(現職)

【編著書】

- 『マイナス金利政策』『金融正常化へのジレンマ』『ポスト非伝統的金融政策』等

【その他、レポート・著書・論文・翻訳の詳細】

- 以下のURLから御参照願います。

- https://www.jcer.or.jp/researchers/ikuko_samikawa?lang=jp