IEXによるオプション市場開設をめぐる議論

志馬祥紀(帝塚山大学経済経営学部教授/当研究所客員研究員)

1 はじめに

2024年9月、米国の国法取引所であるインベスターズ・エクスチェンジ(IEX)は、オプション取引所開設計画を発表した。その後2025年9月、証券取引委員会(SEC)はIEXのオプション取引所開設計画を承認した。

IEXは高頻度トレーダー(HFT)から投資家注文を保護する、スピードバンプ制度を特徴とする株式市場の開設者である。そのIEXによるオプション市場の開設をめぐりIEXをはじめHFT、他の証券取引所、証券ブローカー等幅広い関係者を巻き込む形で議論が展開した。同議論は、HFTと投資家間の利害関係を示すものであり興味深い。本稿では、IEXのスピードバンプ等制度を紹介し、関係者の発言状況とその内容、IEXからの反論を示すことで議論の過程・内容を紹介する。

2 状況の推移(時系列)

2024年9月16日、インベスターズ・エクスチェンジ(IEX)はオプション取引所開設計画を発表した。

そして2025年9月18日、証券取引委員会(SEC)がIEXオプション取引市場開設を承認(実際の市場開設は2026年第1四半期末を予定)。オプション取引所開設計画の発表から、SECの承認まで1年が経過している。この間、IEXの特徴である高頻度トレーダー(HFT)から投資家注文を保護する、独自の制度(いわゆるスピードバンプ等)やその気配情報の取り扱いをめぐり、HFT、他の証券取引所、証券ブローカー等幅広い関係者を巻き込む形で議論が展開した(議論において、HFTの多くはIEXに批判的であるが、一部はIEXを支持する等、状況は混沌としていた。なおSECの承認後も、あるHFTからSECの決定に異議が唱えられ、現在も法廷にて係争中である)。

これら議論の内容は、米国市場におけるHFTへの対抗策の一形態を提示し、さらに米国の特徴である取引所間の価格情報リンケージの特徴を示すものであり興味深い。本報告では、IEX独自の制度を紹介した後、関係者の主張内容、IEXからの反論を示すことで、議論の内容を説明する。

3 IEXの特徴

(1)IEXの特徴とは

IEXオプション取引所は、伝統的なマーケットメイカー主導の比例配分モデルに基づき、複数上場オプション市場全体へのアクセスを提供する予定である。

IEXには、同株式取引所において2つの特徴ある取引制度(スピードバンプ、シグナル)がある。IEXは、これら制度はオプション取引の市場間競争上も有効と発表している⑴。

(2)スピードバンプ

スピードバンプは、IEXの最も知名度の高い注文保護機能の一つで、取引所が最新の価格で取引注文を執行するように設計されている。

スピードバンプの目的は、HFTによるレイテンシー・アービトラージ(遅延裁定)取引から流動性の供給者(指値注文を提供する投資家、マーケットメイカー)を保護することにある。

IEXのスピードバンプが想定する遅延の代表的な例は、注文板上の表示注文に関する遅延である。これは市場の内外で新規情報が公開された場合、陳腐化した注文板上の気配値をHFTが「狙い撃つ」取引手法に対する措置である。

例えば、各取引所から価格情報を高速で直接受信(ダイレクト・フィード)するHFTが、SIP(証券情報プロセッサー、全米の株価情報を一元的に受信・再配信する機関)のような低速の情報配信フィードを利用する他のトレーダーよりも先に、新しいNBBO(最良売買気配)を正確に把握または予測したとする。

古いNBBOを提示する取引所が気配値を更新していない場合、HFTはその取引所に注文を送信し、注文板上の注文に対して取引を実施、新しいNBBOを提示する別の取引所でポジションを転売することで、収益を得ることができる。

IEXでは新規注文に対し、350マイクロ秒の「注文入力遅延」を意図的に発生させることで、遅延が発生する間、IEXにおける投資家は他の取引所におけるNBBOを受信、投資家が注文の気配価格や注文量を変更するための余裕が生まれ、HFTによる「陳腐化した気配の狙い撃ち」から保護される。

(3)シグナル

IEXは、米国市場全体において、気配値が変化しそうなタイミングを予測する「シグナル」システムを導入している((Crumbling Quote Indicator、気配値崩れ指標)とも呼ばれる。また、当初は同システムを利用する注文形式がD-Limit注文に限定されていたことから、「D-Limit注文」もシグナルの利用を意味している)。

なお、オプション市場において使用予定の同種機能は、オプション・リスク・パラメーター(ORP)と呼称されている。

スピードバンプのもたらす350マイクロ秒の時間的猶予によって、IEXは取引が実行される前に、最新の株式市場全体のデータを使用することで価格変化の方向を予測できる。

具体的には、他の取引所において逐次更新される気配値を調べ、ビッドとオファーの数が著しく不均衡になるタイミングを予測する。ビッド及びオファー数の不均衡は、ナショナル・ベスト・ビッド(NBB)が下落(あるいは上昇)する可能性が高いことを示している。

この不均衡が確定すると、シグナルの保護機能がIEXにおける複数の注文に作動し、最大2ミリ秒の間、それぞれNBBOの外側に投資家の注文が移され、NBBOでの執行が停止される。この結果、投資家注文は、NBBOが更新されない情報の価格で注文が執行されることはない。

4 IEX計画に対する批判

(1)批判者・支持者の状況

IEXのオプション取引所開設計画は、SECに提出された後、取引所ルール案等詳細が公開された。

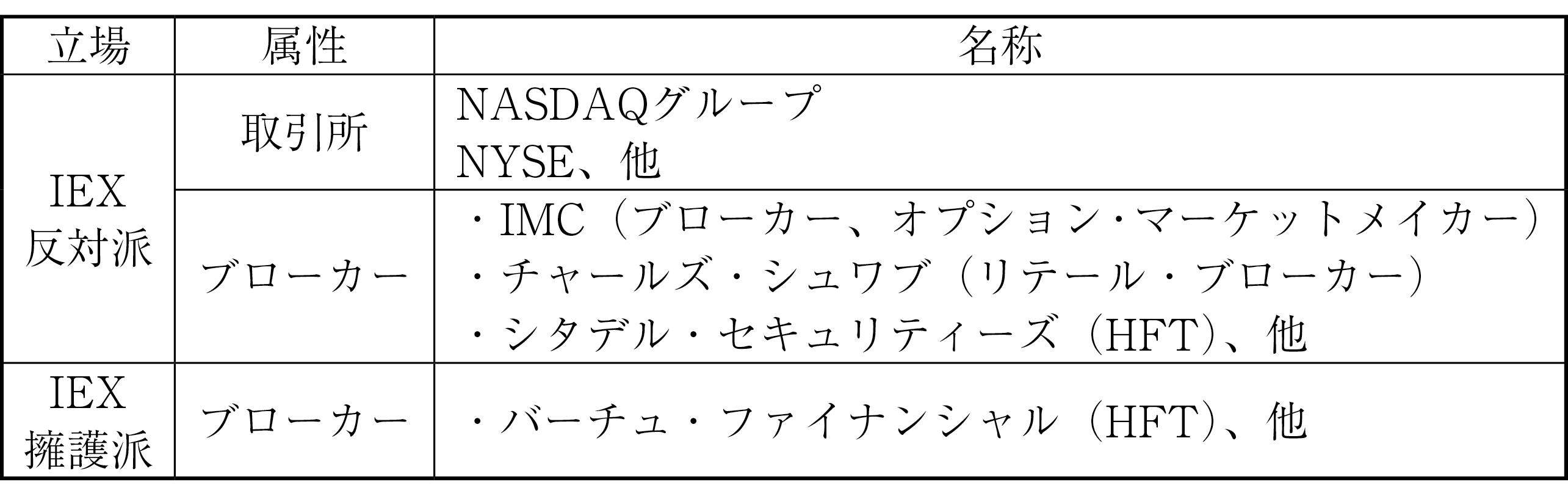

当該情報公開に対して、証券市場からは複数の意見が提示された。図表1は主な主張について、提出者の状況を示している(SECに提出された意見の一覧及び内容は本稿末尾の参考文献欄を参照)。

図表1 主な意見表明状況

IEXの設立計画に対し、SECには複数の反対意見が寄せられた。業務が競合する取引所分野からは、NASDAQグループやNYSE等が反対意見を提出した。証券ブローカーからは、リテール・ブローカーのチャールズ・シュワブ、HFTであるシタデル・セキュリティーズ等から反対意見が寄せられた。一方、シタデルと同業のバーチュ・ファイナンシャルはIEXの開設案を擁護している。これにより業界内の意見が統一していないことが注目された。

(2)批判派の主張内容

批判者の主張内容は、①NBBO制度におけるIEX市場気配の取り扱いに関するもの、及び②①に付随する事項、に分類される。以下では、詳細な主張を展開したNASDAQグループ及びシタデル・セキュリティーズの内容を中心に説明する。

① NBBOにおける「気配消失(クォート・フェード)」

米国のオプション取引所の価格・気配情報は、オプション価格報告機関(The Options Price Reporting Authority、OPRA)が一元的に集約、再配信している。OPRAは株式取引におけるSIPと同じ役割を果たしており、NBBO(最良売買気配)はOPRA配信情報に基づいている。

IEXのスピードバンプは、オプション取引所価格・気配情報のOPRAへの価格更新を遅延させ、気配消失(クォート・フェード)の要因となる。スピードバンプは、入力された取引注文が処理される前段階として350マイクロ秒の遅延をもたらす。この結果、OPRAへの気配更新の送信が遅延する。

例として、ある株式銘柄を対象とするオプション・シリーズの価格が下落した場合を考える。IEXが直近の気配価格を表示し続ける一方、他のオプション市場では気配価格が即時に(市場動向を反映して)更新される場合、IEXはNBBOに古い気配価格を表示し続けることになる。

オプション市場は、米国市場全体でNBBOを表示する市場(この場合IEX)に注文を回送する義務がある。IEXの市場情報が非効率的であるにもかかわらず、ブローカーはレギュレーションNMSにおけるトレードスルーや最良執行義務違反を回避するため、IEXに対し(他の取引所における提示された気配価格と同様に)、注文を回送せざるを得ない。

しかし、その後IEXが気配価格を更新した場合、市場参加者の回送された注文はIEXに到着しても約定しない。この結果、約定の遅延や約定不能といった市場参加者のコストが増加する。

以上のように、取引所間で気配の良い市場への注文回送を義務付けるレギュレーションNMSの義務とあいまって、提示された気配の消失は投資家に不利益をもたらす。

なお、株式取引の約50%は取引所外で行われ、その取引場所はレギュレーションNMSの適用対象外である。一方、IEXの提案するスピードバンプがOPRAに与える影響は、100%のオプション取引がすべてレギュレーションNMSに準拠して行われるため、株式より深刻なものとなる。

IEXが提案するスピードバンプとORPは、注文回送システムがキャンセルされた気配価格による注文の受け付けを回避するため、IEXが回送順位の最上位に配置される場合、他のオプション取引所に対して負の影響を与える。

② その他付随的な批判

―オプション市場における「オークション」の提供

株式市場とは異なり、オプション市場では投資家注文の価格改善(Price Improvement、PIM)につながる「オークション」サービスが取引所により提供されている。これらオークションには、NBBOより$0.01以上良い価格で開始される入力チェックが設定されている。

IEXが提案するスピードバンプ及びORPは、IEXに表示されるより良い気配の注文に対する注文IEXに回送された場合、気配消失が発生、執行されない可能性があり、他のオプション取引所における価格改善・オークションの実施を妨げる⑵。

5 IEXの反論

(1)概要

以下では前節の批判に対するIEX側の反論を示す。

IEXのオプション・マーケットメイカーをHFTのレイテンシー・アービトラージから保護する制度は、過去に株式市場に関して、(SECにより承認、連邦控訴裁判所により支持され)IEXの株式取引所において成功した制度と同種類である。

IEXが、まず株式取引について、HFTから投資家を保護するために導入したスピードバンプやシグナルは、投資家や多くの業界企業から高い支持を受けてきた。しかし一部の企業(=HFT)は一貫して反対を表明し、これらの措置が認められれば市場に様々な負の影響を及ぼすとの懸念を表明してきた。

SECはこれらの提案を二度にわたって審査した結果、制度は市場に潜在的な利益をもたらし、1934年証券取引所法における「公共の利益」目的と一致していると判断した。

SECはIEXの提案を全会一致で承認した。また、その後SECの判断について提訴された際には、コロンビア特別区控訴裁判所(D.C. Circuit Court)はSECの措置を全会一致で支持した。

IEXはこれらの先例をモデルとして、オプション市場におけるレイテンシー・アービトラージからマーケットメイカーを保護するためのORPを提供する。同制度はマーケットメイカーが最もリスクにさらされる一瞬のタイミングについてのみ保護を提供する仕組みである。IEXはオプション市場開設計画の承認に際して、以下の2点が主要な論点と考える。

(2)レイテンシー・アービトラージの弊害

SECは、株式取引におけるシグナル(当時はD-Limit注文と呼称)の導入決定時に、この制度を次のように説明した:

「市場価格が移行期にある稀な状況下において、市場価格の変化を反映するために取引所上で表示されている流動性を再評価したい流動性提供者と、その更新が行われる前に流動性を取得したい流動性取得者との間で競合状態が生じる。

これにより情報格差が生じ、他の外部性をもたらす可能性があり、多くの市場参加者が表示された流動性を提示する意欲を損なう可能性がある。なぜなら、価格が変動する際に、彼らはその変化する条件に迅速な確認や対応ができないため、注文が不利な選択にさらされるためである。IEXのD-Limit注文は、流動性提供者に対する執行品質の向上を通じてより多くの表示された流動性を促進することで、他の取引所と競争することを目指している」。

レイテンシー・アービトラージは流動性提供者やマーケットメイカーに対する一種の税金として機能(構造的な課税効果)し、流動性の低下と価格の悪化(スプレッドの拡大)をもたらす。

オプション市場では株式市場よりも問題が深刻となる。なぜなら、オプション市場の構造上、マーケットメイカーの自己防衛能力が株式市場に比して低いからである(筆者注:マーケットメイカーに賦課される取引所の義務や、システム上の注文の修正・キャンセル条件等を指す)。これらの傾向は最終的に投資家のコスト増加と選択肢の縮小を招く。

(3)ORPに対する批判

多くの否定的なコメントは、マーケットメイカーがORPを用いてレイテンシー・アービトラージから自己防衛した場合、その提示する気配が「気配の消失」にさらされ、流動性を求める注文(=成行注文、NBBOの指値注文等)は執行できないとの前提に基づいている。

しかし、これは誤った認識である。ORPは公開された数学モデルを用いて、レイテンシー・アービトラージのリスクが高まるマイクロ秒単位の短い時間間隔において、注文板上で待機中の注文を保護する制度である。適用される時間は取引日中で、ごくわずかな割合に過ぎない。通常の投資家は(レイテンシー・アービトラージ業者と異なり)、注文のタイミング調整はしないため、IEXのORP対象となる注文は、他の取引所の注文と同様にアクセス可能である(なお、IEXはSECへの提出書類中、ORPが取引価格に影響を与える瞬間は、平均して取引日の0.001%未満に過ぎないことを示している)。

コロンビア特別区控訴裁判所はSECによるD-Limit注文制度の承認を支持した際、以下のように述べた:

「シグナルが点灯している2ミリ秒の瞬間における取引は、信じがたい幸運か、マイクロ秒単位の注文タイミングを可能にする驚異的な技術的優位性のいずれかが必要となる。

SECは合理的に、後者の説明が正しいと結論付けた。シグナルは、それが点灯している「1日のごく短い時間帯」中、通常の取引活動に影響を与える可能性は低く、その正確な瞬間を標的とする技術的能力を有する高頻度トレーダーはごく一部に過ぎないからである」。

IEXは、マーケットメイカーにレイテンシー・アービトラージ・コストを削減する手段を提供し、より多くの流動性供給をもたらすことで、投資家はORPから恩恵を受ける可能性がある。

(4)(参考)IEXを支持する意見

(バーチュ・ファイナンシャルの支持、EUREXとの関連)

IEXによる反論の公開と並行して、業界内外からIEXを擁護する意見がSECやマスコミに出された。以下は筆者が注目した意見の紹介である。

まずシタデルと並ぶ大規模なHFTであるバーチュ・ファイナンシャル(バーチュ)がSECに送付した書簡の抜粋である。(シタデルと同業である)HFTのバーチュがIEXを支持したことは、業界内で驚きをもって迎えられた:

「バーチュは、透明性の向上、市場参加者の間の健全な競争の促進、及び個人投資家の経験の質を確保するといった目標を支援し、スマートでデータ駆動型の規制の熱心な支持者であり続けてきた。

また、市場参加者が投資家体験を向上させ、市場をより効率的にする革新的な新製品やサービスを導入する取り組みにも支持を表明してきた。我々はIEXの提案がこれらの目標を推進する善意の取り組みと信じる。

一部の市場参加者がIEXの提案に対して懸念していることを認識するが、IEXがSECへの提出した書類中、データを用いてこれらの懸念に対応していることを理解する。

バーチュの顧客は、多様な市場センターへのアクセスと流動性を向上させる革新的なサービスから大きな恩恵を受けている。バーチュは、新たな取引所の導入が競争を促進し、イノベーションを育み、全市場参加者に優れた取引結果をもたらす可能性があると信じる。

IEXの提案の特徴の一つは、ORPである。提案されているORPは、市場参加者がより競争力があり深みを備えた気配を提示することで、最終的に全市場参加者に利益をもたらす。ORPは革新的なリスク管理と効率化のツールになり得る」。

以上がバーチュによるIEXを擁護するレターの主内容である。本報告では取り上げていないが、その他、専門家やアカデミズムによるIEXを擁護する意見は少なくない。

なお、専門家の中には、EUREXにおけるオプション取引のパッシブ流動性保護制度(PLP、いわゆるスピードバンプ制度)との比較において、IEXを評価する意見もある⑶⑷。

6 その後の経緯

(1)SECの承認

2025年9月18日、SECは、IEXのオプション取引所開設計画を承認した。同計画では、対称的な350マイクロ秒のアクセス遅延の導入、価格変動時にマーケットメイカー等の提示価格をキャンセルまたは再価格設定するORPを適用する。SECは、これら遅延措置の影響は軽微であり、保護措置はオプションにおけるレイテンシー・アービトラージに対処するために設計されていると結論付けた。

同時に、IEXの制度(スピードバンプ、ORP)は、株式市場と同様に、(一部のHFTではなく)全体として投資家利益を阻害するものではないと判断したこと、また気配消失の問題については(IEXの提示したデータ等から)現実的に影響を受けるのは一部のHFTに限定されると判断したことによると思われる。

(2)シタデルの提訴

シタデル・セキュリティーズは、2025年9月22日、SECが承認したIEXオプション取引所について、米裁判所に審査を請求した。同社は第11巡回控訴裁判所に審査を申し立て、SECによる承認の取消しまたは撤回を求めている。

シタデル・セキュリティーズは、IEXの設計がレギュレーションNMSシステム上「保護された」価格として扱われる気配を、非確定的な「maybe(訳注:「おそらく」)に変換する「提示取消しメカニズム」をもたらし、同規制の注文保護ルールを侵す。結果として、執行前に取消される可能性のあるIEXの気配値へ強制的に注文を回送される投資家に不利益をもたらすと主張している。

7 おわりに

本稿では、IEXによるオプション取引所開設をめぐる、関係者間の議論について説明した。

今回の議論においては、注文の遅延措置やシグナル(オプション市場におけるORP)といった個々の制度の設計ではなく、これら制度によって、ナショナル・マーケット・システムにおけるIEXの価格気配の取り扱いが変わり得る点が論点となった。

議論は、流動性を取得する(リクイディティ・テイカーである)HFTに対する投資家やマーケットメイカー(これらは流動性提供者である)の保護をどのように扱うか、一つの回答を示したという意味で、興味深い内容となっている。

注釈

- ⑴ 以下で概説するIEXの特徴は志馬(2025)を参照。

- ⑵ オプション市場におけるオークション制度については、志馬(2022)を参照。

- ⑶ オール・オプションズ社のマシュー・ボワヴィン・キャリアー氏は、マスコミに対し、IEXオプションをめぐる議論は、EUREXのパッシブ流動性保護(PLP)の経験的証拠と併せて理解する必要があると語った。「両者は若干異なるものの、効果は同じ。最終結果もほぼ同じである。マーケットメイカーはレイテンシー・アービトラージを行うHFTに狙いを定められることを恐れず、最良の価格を提示できるようになる。」(Mercuriali E. (2025))

- ⑷ PLPとはEUREXが上場オプション取引に導入した制度。マーケットメイカーを特定のHFTから保護する。2019年から個別株オプション取引に導入され、最終的に全オプション取引が対象となった。詳しくは志馬(2023)を参照。

(参考文献)

- IEXの提案、及び同提案に対する各機関のコメントは、以下のSECのWEBサイトに掲載されている。

(https://www.sec.gov/comments/sr-iex-2025-02/sriex202502.htm) - Mercuriali, Etienne (2025), “Citadel routing argument vs IEX “doesn’t hold weight”, academics say”, Global Trading, September 3, 2025.

(https://www.globaltrading.net/iex-citadel-securities-petition-vs-sec-repeats-failed-arguments/) - 志馬祥紀(2022)、「SECゲンスラー委員長のスピーチと「オークション」」、『証研レポート』(1734)、2022年10月、公益財団日本証券経済研究所、pp.20-47

(https://www.jsri.or.jp/publish/report/pdf/1734/1734_03.pdf) - 志馬祥紀(2023)、「独オプション市場における高頻度取引(HFT)抑制の取り組み―非対称スピードバンプの導入」『証研レポート』(1736)、公益財団日本証券経済研究所、2023年2月、pp.36-53

(https://www.jsri.or.jp/publish/report/pdf/1736/1736.pdf) - 志馬祥紀(2025)、「IEXのオプション市場開設発表」『証研レポート』(1748)、公益財団日本証券経済研究所、2025年2月、pp.68-85

(https://www.jsri.or.jp/publication/periodical/report/1748_05/)