株主コミュニティ制度2.0を目指して

~スタートアップ・ベンチャー支援の観点から~

松尾順介(桃山学院大学経営学部教授)

はじめに

各方面から日本におけるスタートアップやベンチャー育成の立ち遅れが指摘され、問題視されている。これについては、すでに様々な調査・研究が積み重ねられ、雇用制度、教育システム、価値観・文化的側面など、様々な要因について分析されている⑴が、スタートアップやベンチャー企業を支援する金融面の枠組みが十分ではないことは明らかであろう。特に、証券市場においては非上場株式の発行・取引を促す制度的枠組みが十分ではないことが指摘できる。ただし、証券界としては、非上場株式の発行・取引を等閑視していたわけではなく、グリーンシート銘柄制度、株主コミュニティ制度、株式投資型クラウドファンディング、さらにJ-Shipsなど、様々な制度的枠組みを構築してきたことは事実である⑵。また、日本証券業協会においても、2013年に「非上場株式の取引制度等に関するワーキング・グループ」を設置して以降、昨年には「スタートアップ企業等への成長資金供給等に関する懇談会」を開催するなど、検討が重ねられてきた。

その結果、2015年に発足した株主コミュニティ制度は、制度発足10年余を経て、新たな変化が見いだされるに至っている⑶。ただし、この変化は萌芽的な状態であり、今後の展開が期待されるとともに、そのための施策を導入する必要がある。そこで、本稿では、具体的にどのような施策が必要とされるのか、さらにその施策を導入するためにはどのような課題があるのか、といった論点について、従来の議論の成果を踏まえた上で論点整理を試みる。

1 歴史的視点

非上場株式の発行・取引制度の活性化において顕著な成果が見られなかった要因の一つとして、当該制度が証券業界にとって十分に魅力的でなかったことが指摘できる。これらの銘柄の取扱いは、取引単位や取引高が小さい反面、取引管理など様々なコストが発生することから敬遠されがちであることは事実であり、容易に改善できるものではない。したがって、証券業界の収益の柱が上場市場に置かれるのは当然であるが、歴史的な視点で見ると、戦後の証券業界は、非上場株式の取引を重視し、その制度的な枠組みを提供してきたことは看過されるべきではなく、このような営為の上に、今日の上場市場が築かれてきたと言っても過言ではないと思われる。換言すれば、戦後の証券市場は、非上場の新興企業を育てることによって市場の新陳代謝を進めてきたと言えるが、バブル崩壊以降、日本の証券市場では新旧の銘柄の世代交代が遅れ、このような新陳代謝が進んでいないことが問題とされるようになっているのが現状である。長期的な視点で見ると、現在の上場市場の人気銘柄や優良銘柄が今後もその地位を維持できるという保証はなく、新旧交代・新陳代謝は、証券市場がその魅力を維持・向上させるために必要不可欠な条件であり、長期的な視点に立てば、新規の銘柄を育てていくことは、証券業界の生き残り戦略である。

戦後日本のスタートアップ・ベンチャー育成の歴史を見ると、戦後復興期から高度成長期において、スタートアップ・ベンチャー支援の主体は、銀行であった。当時の金融銀行は、間接金融優位の下で安定的な収益を背景に、スタートアップやベンチャー企業の支援を行い、それは次世代の企業を育成する要因となった。その一方で、証券市場では、昭和20年代から30年代には店頭売買承認銘柄制度⑷、昭和40年代には店頭売買銘柄登録制度⑸を通じて、スタートアップやベンチャー企業の支援に取り組み、重要な役割を果たしてきた。実際、ソニー、ホンダ、シャープなどがこの制度から巣立っていった。しかしながら、二部市場開設やジャスダック取引所開設などによって、非上場株式取引は証券取引所に移行することとなった⑹ため、証券業界における非上場株式取引の取り組みは著しく低下し、株式取引=取引所取引という通念が定着した。他方、バブル崩壊や金融危機による金融機関の経営体力低下は、スタートアップやベンチャー企業支援の余力を低下させるとともに、そのようなモチベーションも喪失させ、その状態は今なお継続しているように見受けられる。したがって、失われた10年や20年、さらには30年とされる時代は、スタートアップやベンチャー企業支援に取り組む主体が失われた時代であると言っても過言ではない。そのような視点から考えると、証券業界がスタートアップやベンチャー企業支援に取り組むことには意義がある。したがって、短期的な利益ではなく、長期的な視点で証券業界全体にとっての収益機会を構想することが重要と思われる。

2 株主コミュニティ制度の現状

スタートアップ支援という観点から株主コミュニティ制度の活性化を考える際に、同制度の現状を踏まえた上で、活性化の方向性を設定する必要がある。同制度の現状については以下の点が挙げられる。

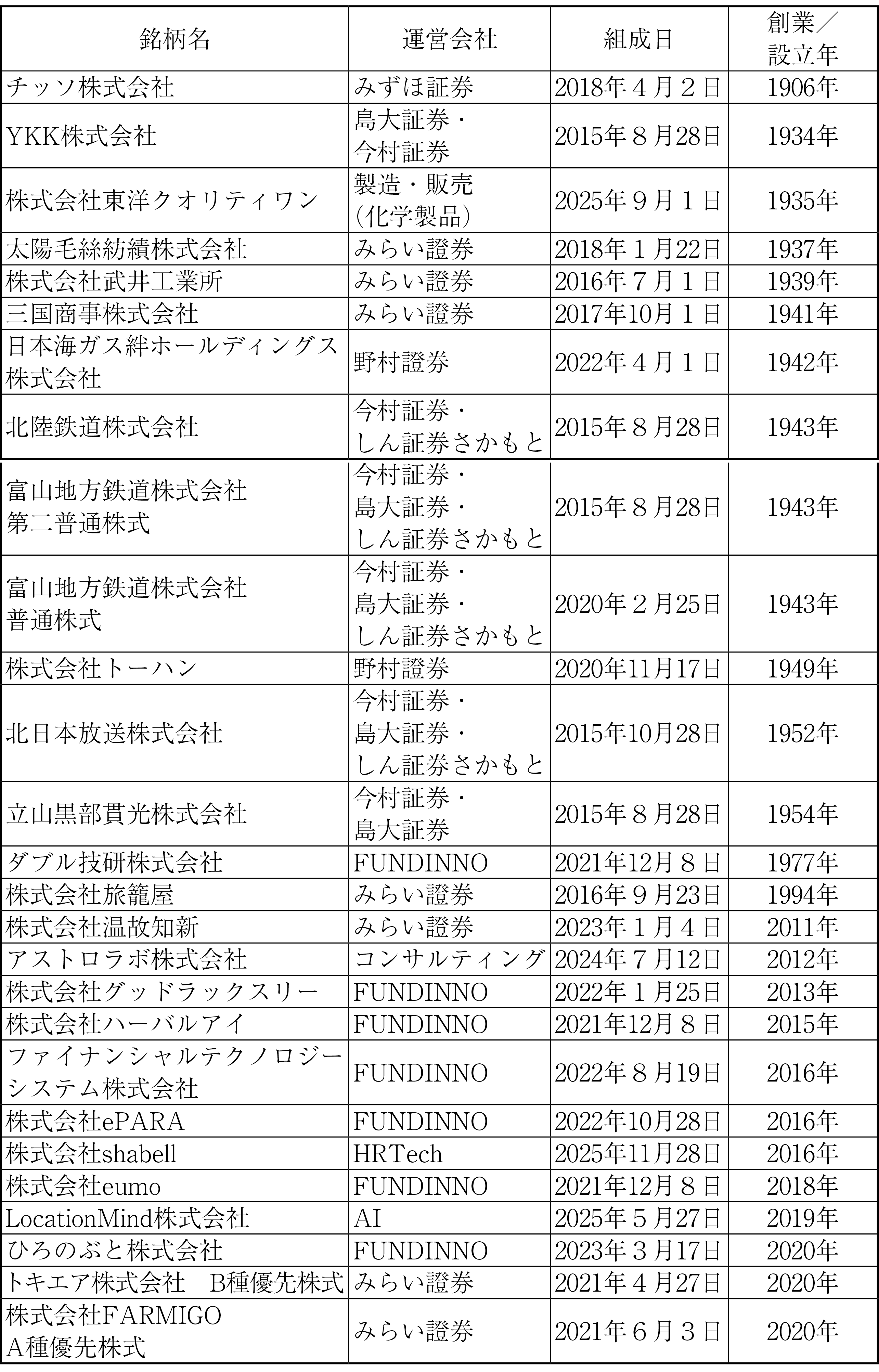

第一に、銘柄については、制度発足当初から近年までは、北陸地方の伝統的な銘柄が主であり、スタートアップ・ベンチャー企業は見られなかったが、近年はスタートアップやベンチャー企業が増加しており、銘柄数だけで見ると、ほぼ拮抗している(図表1参照)。つまり、伝統的な銘柄とスタートアップ・ベンチャー銘柄が車の両輪のように並置している。

図表1 株主コミュニティ銘柄(創業/設立年順)

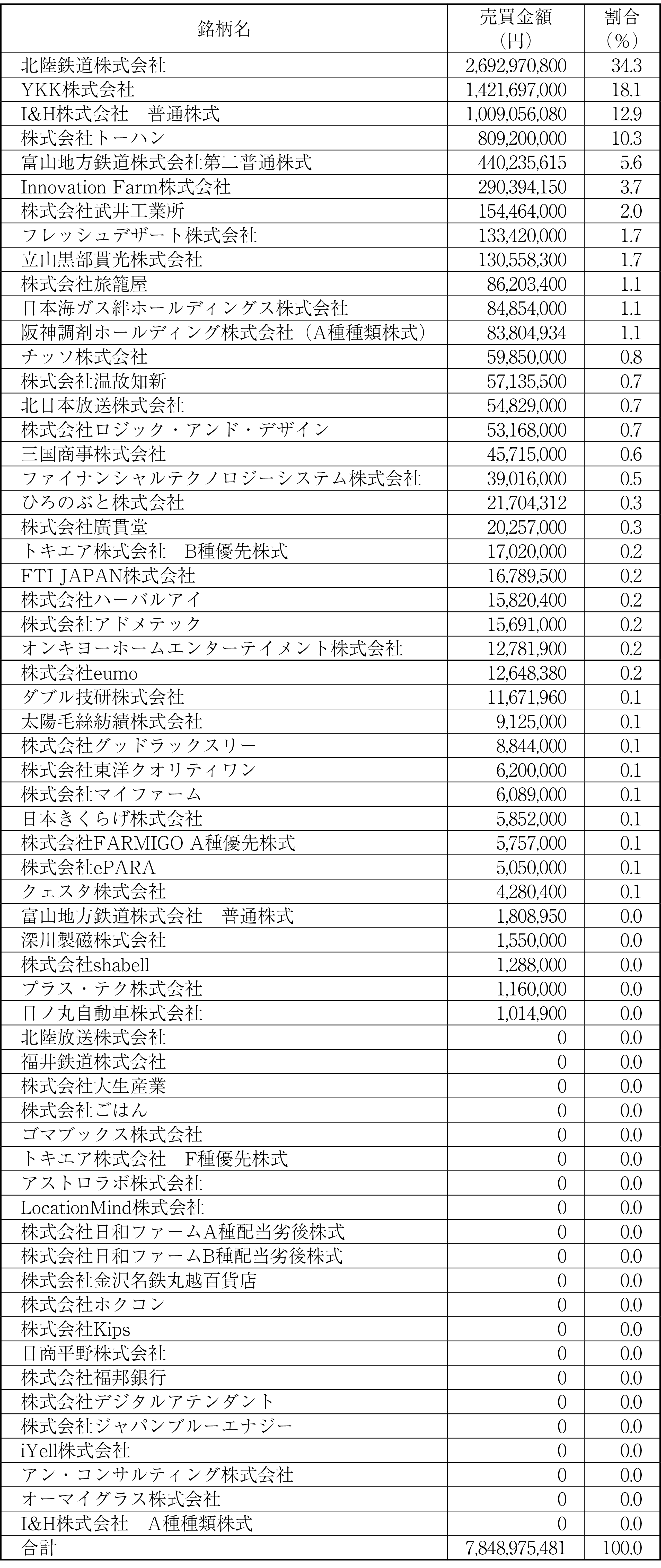

第二に、流動性に関しては、図表2に示される通り、北陸鉄道のような伝統的な銘柄の売買が大半を占めており、新規の銘柄の売買はそれほどの割合ではないが、一部のスタートアップ・ベンチャー銘柄には、将来性が期待される向きもあり、人気銘柄とされるものもみられるが、逆に売り注文が少なく、必ずしも売買の盛り上がりは見られない。

図表2 銘柄別売買状況(2025年12月現在)

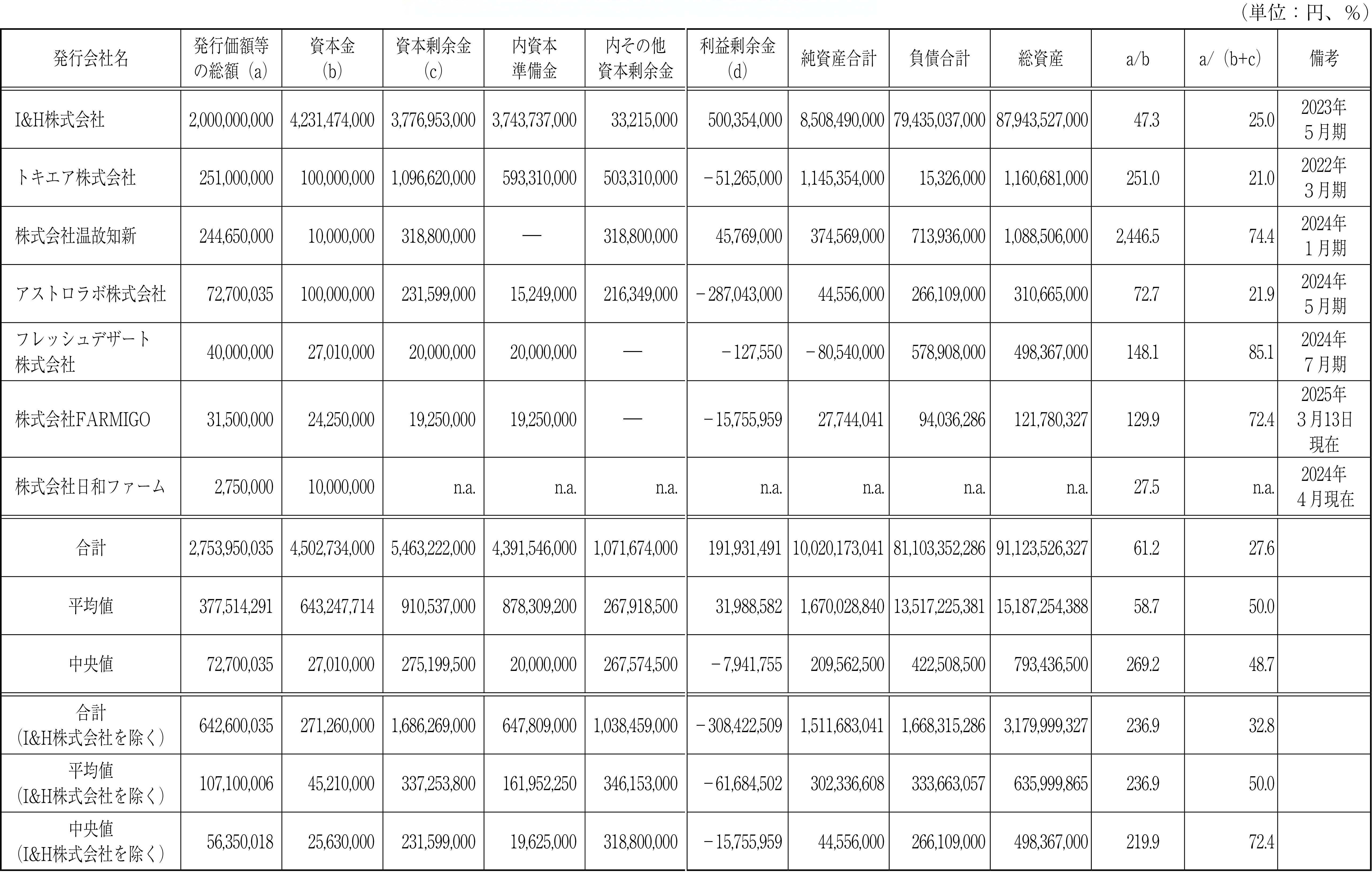

図表3 各社の自己資本と私募資金調達

(資料)「発行価額等の総額」は、図表1および2同様、日本証券業協会のデータによる。また、株式会社FARMIGOについては、同社からの情報提供、株式会社日和ファームについては、『会社四季報』(未上場会社版)2025年度による。それ以外については、帝国データバンク財務情報による。

第三に、資金調達に関しては、資金規模は小さいが、私募発行が見られるようになってきている。特に、スタートアップ・ベンチャー企業の場合、このような資金調達によって得られた資金は、当該企業の自己資本増加に大きく貢献している面が見られる。

3 改革の方向性と目標設定

上記の現状を踏まえると、以下のような方向性が示唆される。

第一に、銘柄については、スタートアップ・ベンチャー支援の観点からは、これらの銘柄の増加を図るという方向性が導き出されるが、伝統的な銘柄の存在を等閑視すべきではないと思われる。つまり、伝統的な銘柄は当該地方の基幹産業や優良企業などであり、株主コミュニティ銘柄にこれらの銘柄が含まれていることは、株主コミュニティ制度の存在感を高め、信頼性を担保していると思われる。ただし、両者の相違は大きく、単にビジネスモデルや社歴などの相違だけでなく、投資家層や投資動機にも大きな懸隔があるため、制度上の取り扱いについては検討の必要があると思われる。また、株主コミュニティ銘柄は、多種多様な業種・業態を含み、多様性に富んだものとなっている。このような特色は、スタートアップ・ベンチャー銘柄の発掘や投資家層の拡大に資するものであろう。これを踏まえると、伝統的な地方の優良銘柄の増加や多様性の拡がりを図りつつ、スタートアップ・ベンチャー銘柄の新規開拓を進める必要があり、それがスタートアップ・ベンチャー企業の支援につながると思われる。

第二に、流動性については、取引所のような日々の出来高水準等を基準とするものではなく、株主コミュニティ制度の属性やあり方を踏まえた流動性が提供されるべきであることは言うまでもないが、発行会社の規模などを勘案すると、個人投資家の売買が中心であり、それを前提として流動性向上を検討すべきである。その際、個人投資家の属性としては、ⓐ株主優待や配当目的とした個人投資家、ⓑ株式投資型クラウドファンディングの小口投資家、ⓒエンジェル投資家、ⓓ会社関係者などが挙げられ、それぞれの属性に適した訴求ポイントを明確化あるいは向上することによって需要を喚起する必要がある。また、一般に買い注文に比して売り注文が少ないことを踏まえ、売買注文の量的非対称性の解消について検討を重ねる必要がある。なお、昨今話題のPEファンドやベンチャー・キャピタルの投資分のセカンダリー取引の観点から、同制度の利活用の可能性について議論を重ねる必要がある。

第三に、資金調達については、すでに取り組みが進められているように、株式投資型クラウドファンディングとの連携や私募資金調達、さらには売出等の拡大に今後も取り組む必要がある。なお、私募資金調達については、なお一層のJ-Shipsの活用等を図る必要がある。

したがって、上記の方向性を踏まえた目標設定を行う必要がある。その際の要点は、①地域の伝統的な優良銘柄と魅力的なスタートアップの開拓、②属性に応じた個人投資家の誘因、③株式投資型クラウドファンディング、私募資金調達、J-Shipsなど既存の枠組みの活用などに集約されると思われる。

4 具体的な課題

① 発行会社の課題

株主コミュニティ銘柄の場合、現在の銘柄構成は、伝統的な優良企業とスタートアップ・ベンチャー企業に大別される。したがって、それぞれの属性によってニーズや課題も異なっており、両者を区別して考える必要がある。

・資金調達:まず伝統的な優良企業に関しては、株式発行による資金調達ニーズはあまり見られないと考えられる。実際、私募発行等の事例は見られない。その一方で、スタートアップ・ベンチャー企業の場合、かなり旺盛な資金需要を有する企業が見られ、すでに私募による資金調達を行っている。これらの企業においては、自己資本に占める私募資金調達額は、相当な割合を占めており、資金調達の柱として位置づけられている。したがって、私募資金調達の簡易化・迅速化を求める意見や要望がある。なお、このような要望には、株主コミュニティ制度の枠内で改革可能なものと、開示規制など金商法に係わるものとが混在している可能性があるため、慎重な検討が必要である。

・流動性:株式市場=流動性供給の場という通念があるが、そもそも株主コミュニティ銘柄にとって、必要な流動性とは何か、あるいはどうあるべきかを議論する必要があると思われる。例えば、上場市場では、日々の売買高が注視されるとともに、時に過度な価格変動が生じ、これを利益獲得機会と捉える向きもあるが、このような流動性を株主コミュニティ銘柄の発行会社は望んでおらず、むしろ忌避すべきと捉えていると思われる。筆者のインタビュー調査では、間歇的な売買ニーズに適切かつ柔軟に対応できるような流動性が求められていることが指摘された。このような売買に対応するような仕組みづくりは容易ではないが、買い注文をプールし、一定額に達した時点で私募または株主の協力を得た売出し・私売出し等を実施し、買い注文と付け合わせるという試みがあり、買い注文と売り注文の量的非対称性を解消するための創意工夫が期待される。

・コスト負担:TOKYO PRO Marketと比較すると、株主コミュニティを組成した場合、一定のコストは発生するものの、そのコスト負担は顕著に低く、圧倒的な優位性を有していると言える。したがって、筆者のインタビュー調査でも、コスト負担の軽減を求める意見は聞かれず、むしろコスト負担を比較した上で、TOKYO PRO Marketではなく、株主コミュニティ制度を選択したという事例もあり、現状において発行会社側にコスト面の支障は生じていないと考えられる。しかしながら、このことは同時に、証券会社にとっては、低収益の要因となっている面があるため、株主コミュニティ制度に対する取り組みが低調な状態に留まり、それが発行会社の不利益につながる一因となっている可能性もある。したがって、別途検討すべき課題である。

② 証券会社の課題

株主コミュニティを組成している証券会社には、大手、地場およびブティック型など様々なカテゴリーの証券会社が含まれており、それぞれ課題は異なるものと思われるが、概ね以下の点は共通の課題となるものと思われる。

・銘柄開拓:魅力的な銘柄の開拓は株主コミュニティ制度そのものの魅力を向上させる上で決定的に重要であるが、単一の経営努力には限界があり、他の証券会社、他業態、行政機関、さらに大学などとのネットワークを構築・拡大する必要がある。その際、すでに取り組みが進められている地方証券会社の連携コンソーシアムは示唆に富むものと思われる⑺。

・審査:魅力的な銘柄を見出しても、引受審査が不充分であれば市場の信頼性が棄損することにつながるため、審査体制の充実が求められる。ただし、審査業務のマンパワーは、必ずしも十分であるとは限らず、審査機能の拡充が必要であるが、これは容易ではない。その際、名古屋証券取引所による審査サポートの取り組みは重要なロールモデルと考えられる。また、すでに個々の証券会社で様々な創意工夫が進められており、そこでの知見や経験を共有することも重要である。また、銘柄開拓において、上記のような横断的なネットワークが構築された場合、大学の知的資源や教育活動などを活用することも考えられる。具体的には、高度専門化人材育成を目的として設立された大学院の教員や院生による銘柄評価などが考えられる。

・資金調達:株式投資型クラウドファンディングによる発行会社が株主コミュニティ銘柄となる、あるいは株主コミュニティ銘柄の発行会社が株式投資型クラウドファンディングを利用して資金調達するというパターンがかなり定着してきていると思われる。その一方で、私募による資金調達も見られるようになっている。したがって、株式投資型クラウドファンディングと私募の両面から資金調達の機会を提供する必要があるだろう。

・流動性:前述のように株主コミュニティ銘柄の売買は間歇的であり、このような売買ニーズに対応する仕組みづくりは容易ではないが、先ほどのような取り組みは、すでに一部で試みられているようである。したがって、今後も非上場PTSの利用など、創意工夫の余地があると思われる。

・収益性:株主コミュニティ制度に対する証券会社の取り組みが大きく進展しなかった最大の理由は、収益機会としての魅力に乏しかったためである。特に、大手証券にとっては、株主コミュニティ銘柄はプライマリーにおいても、セカンダリーにおいても魅力的な収益機会を見出しにくいと思われる。また、地場証券にとっても伝統的な銘柄の売買のみが収益を支えており、今後直ちに収益拡大が見いだされる市場とは言い難いと思われる。このような状況を直ちに打開する方策を見出すことはほぼ不可能と思われるが、東京証券取引所のグロース市場改革の進展は非上場市場の可能性を提供するとともに、米国で見られるような上場銘柄の減少傾向は、今後の市場構造の変化を示唆している面もある。実際、TOKYO PRO Marketの銘柄数の急速な拡大は、株主コミュニティ銘柄の拡大の予兆となる可能性もある。また、証券業界全体にとって、長期的な視点で収益機会の拡大を考える発想も重要である。

③ 市場参加者全体の課題

・エンジェル投資家:エンジェル投資家による銘柄開拓、投資判断、投資インセンティブは、それぞれに個性があるため一様ではないが、基本的には将来キャッシュフローに対する期待が重視されていることは確かであろう。しかしながら、筆者のインタビューでは、投資家への将来キャッシュフローに関する説明が不十分であり、投資判断に適さないという。そのため、例えば、エンジェル投資家自身が創業者や経営者などとの人間関係から将来性や成長性などを見極め、投資判断を下すことになるが、ITやバイオ系の企業などの場合、技術面の特徴や優位性についての評価は必ずしも容易ではない。したがって、これらの技術面の評価なども含めた、将来キャッシュフローに関する説明の充実が求められるとともに、創業者や経営者とのネットワークづくりが重要である。このような人間関係から様々な情報を得ることができ、それが投資判断の重要な材料となっているという。

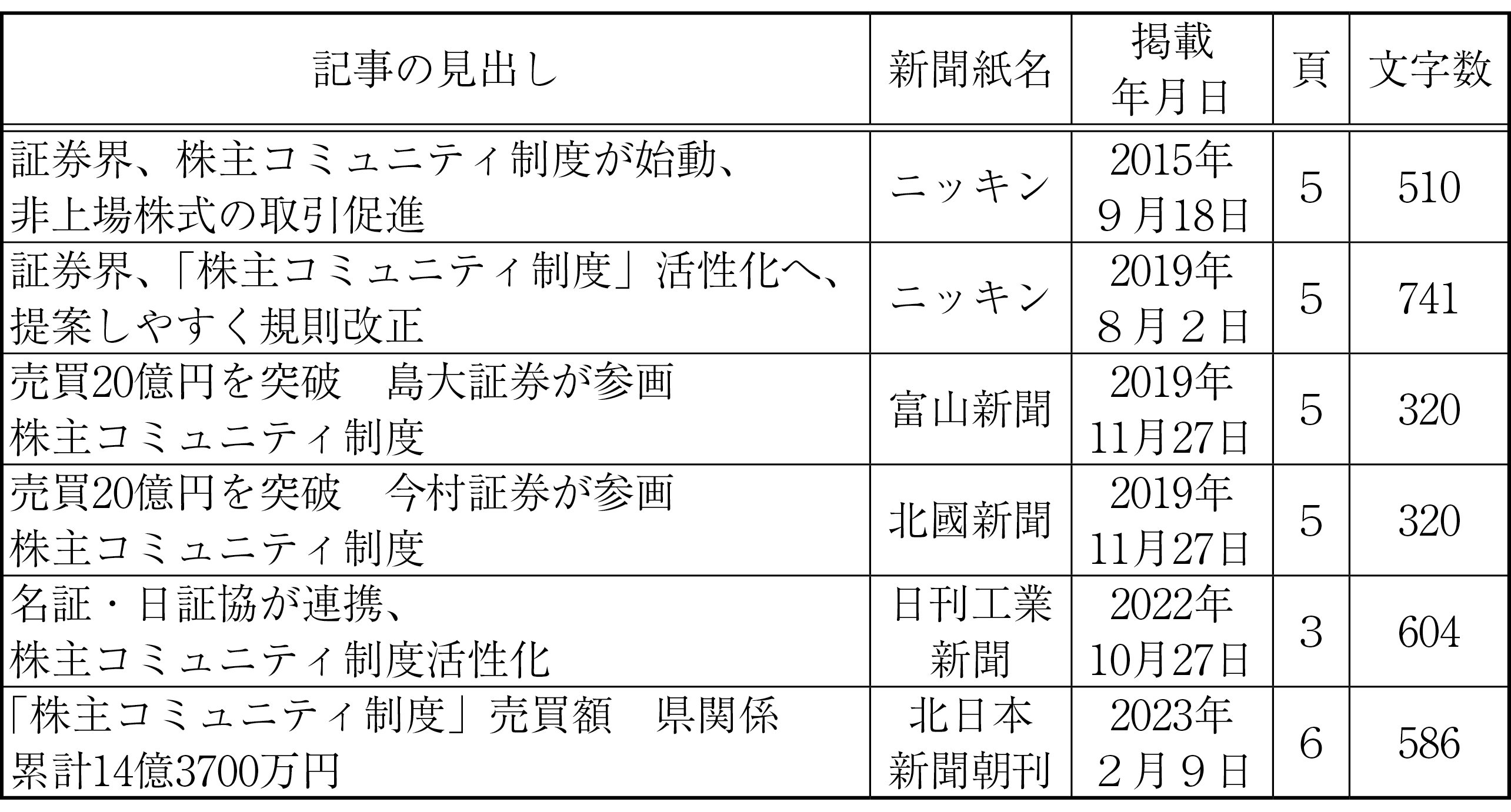

・周知性:株主コミュニティ制度も周知性は極めて低いと言わざるを得ない。例えば、2025年1月から12月の期間中に全国紙、地方紙および業界紙などを含め新聞記事に取り上げられたのは、1件のみである⑻。制度発足前後の約10年に拡げても104件であり、見出しに取り上げられたのは6件に過ぎず、いずれも業界紙と地方紙であり、全国紙や『日本経済新聞』の見出しになったことはなかった。ちなみに、TOKYO PRO Marketについては、2025年の見出し記事だけでも219件あり、2008年のTOKYO AIM開設以降2025年末に拡げると、1,097件の見出し記事が掲載されている。これらの記事の多くは個社の上場を報じたものであることから、TOKYO PRO Marketに上場すると、業界紙や地方紙に掲載されるという流れができているように思われるが、株主コミュニティ制度の場合は、コミュニティが組成されてもメディアに取り上げられることはないようである。このことは同制度の存在感が極めて低いことを意味しており、今後のメディア戦略が重要な課題となる。その際、新聞のような旧来型のメディアよりも、SNSのようなネットメディア戦略が重要であることは言うまでもない。さらに、SNSのような不特定多数に向けた情報発信とは別に、スタートアップに関わる経営コンサルティング会社などに向けたターゲットマーケティングも重要だと思われる。実際、TOKYO PRO Marketでは、J-Adviserの経営コンサルティング会社に所属するコンサルタントが同市場を広く訴求し、その銘柄数の増加に貢献しているようである⑼。

・規制:株主コミュニティ制度の規制面の課題としては、従来から勧誘規制の適否が議論の俎上に取り上げられてきたが、私見では勧誘規制は必ずしも喫緊の最優先課題ではないと思われる。現状の株主コミュニティ制度銘柄の売買状況を見ると、伝統的な地場の優良銘柄は、勧誘規制に関係なく、その売買が地域の慣例化しているようである。また、スタートアップ・ベンチャー企業については、前述のように、そもそも人気銘柄には売り物がなく、投資勧誘が成立しないというのが現状であろう。株主コミュニティ制度の場合、規制改革を実施するためには、日本証券業協会の自主規制規則を見直す必要があり、相当な手続きを要するものとなることから、規制改革に過度に拘泥することは必ずしも賢明とは言い難い。したがって、規制改革には高い優先順位を置かず、むしろ現行制度の枠組みの中で可能な方策を模索すべきであろう。ただし、株式投資型クラウドファンディングや私募規制については、引き続き検討が重ねられるべきであろう。

図表4 株主コミュニティ制度に関する新聞記事

まとめ

往々にして非上場株式取引は、投資詐欺の温床のように言われることがある。いわゆる未公開株詐欺には、様々な手口があり、一概に言えないが、その大きな背景には、戦後の証券市場が制度的あるいは政策的に取引所上場市場を日向の存在に位置づけ、非上場市場を日陰の存在に追いやってきたことが挙げられる。実際、証券会社はほぼ非上場株式の取扱いを禁じられてきたに等しい。したがって、管見の限りでは、未公開株詐欺として事件化した事例において、証券会社あるいはその現役役職員が関与した例は見られない。つまり、日陰の存在であればこそ、詐欺の温床となったのである。そのような状況を踏まえれば、グリーンシート銘柄制度や株主コミュニティ制度は、日陰の存在を日向に置く試みと解することもできるだろう。言い換えれば、非上場株式取引をオープンな市場の下に置き、そこで証券市場としての市場機能を発揮させることで、非上場市場独自のエコシステムを創り出し、その市場に適した投資家保護のあり方を構築する試みといえる。しかしながらその試みは道半ばである。言い換えれば、独自のエコシステムを構築できていないがゆえに、勧誘規制などの些末な規制によって弥縫策が講じられているように見受けられる⑽。したがって、重要なことは、弥縫策に弥縫策を重ねることではなく、非上場株式市場独自のエコシステムを創出することであろう。

[謝辞]

本稿は、桃山学院大学共同研究プロジェクト(23連295:デジタル・ファイナンスによる地域活性化の可能性Ⅱ)の成果の一つです。同プロジェクトによる支援に厚く御礼申し上げます。また、本稿を執筆するに際し、日本証券業協会の関係者および実務担当者の方々から有益なご教示を賜りましたこと、厚く御礼申し上げます。

注釈

- ⑴ これについては、加藤[2024]がコンパクトにまとめられており、有益である。

- ⑵ 一連の歴史的変遷については、拙稿[2024a]、参照。

- ⑶ これについては、拙稿[2024b]、[2025a]および[2025b]、参照。

- ⑷ これについては、拙稿[2021a]、[2021b]、[2021c]および[2022]、参照。

- ⑸ これについては、拙稿[2023a]、参照。

- ⑹ これについては、拙稿[2023b]、参照。

- ⑺ 内閣官房新しい地方経済・生活環境創生本部事務局・内閣府地方創生推進室「令和6年度 地方創生への取組状況に係るモニタリング調査結果~地方創生に資する金融機関等の特徴的な取組事例~」、2025年3月、20~21頁、参照。ここでは、今村証券、大熊本証券、長野證券、三豊証券、大山日ノ丸証券による「産学官金+証連携による地域の枠を越えた中小・ベンチャー企業育成事業」が紹介されている。

https://www.chisou.go.jp/sousei/pdf/2503_research_kinyu1.pdf

さらに、今村証券など5社は、このような「伴走型支援」の取り組みによって令和6年度「地方創生に資する金融機関等の『特徴的な取組事例』」として、地方創生担当大臣から表彰されている。今村証券HP、参照。

https://www.imamura.co.jp/ir/pdf/20250314chihousousei.pdf - ⑻ 「日証協、新興投資を拡大へ、金融庁と定期会合」『ニッキン』2025年1月1日、18頁、参照。

- ⑼ 拙稿[2025c]、参照。

- ⑽ 二上[2025]は、この勧誘規制について、この規制の根拠が投資家保護に存する以上、「高い投資家保護の水準を証券業界自身が作って、安んじて投資勧誘のできる制度作りを進めなければならない」としている。ここでいう「より高い水準の投資家保護」のあり方は明確ではないが、現行の勧誘規制そのものが「弥縫策」に過ぎないとする批判と解せられる。

(参考文献)

- 加藤雅俊[2024]『スタートアップとは何か―経済活性化の処方箋』岩波書店

- 二上季代司[2025]「スタートアップ育成に向けた証券市場改革」『証研レポート』(日本証券経済研究所・大阪研究所)、No.1752、2025年10月、1~9頁

- 松尾順介[2021a]「非上場株式市場と取引所第二部開設」『証研レポート』(日本証券経済研究所・大阪研究所)、No.1724、2021年2月、1~28頁

- 松尾順介[2021b]「大阪における店頭売買承認銘柄―昭和20~30年代の非上場株式市場」『証研レポート』(日本証券経済研究所・大阪研究所)、No.1727、2021年8月、10~33頁

- 松尾順介[2021c]「東京における店頭売買承認銘柄―昭和20~30年代の非上場株式市場」『証研レポート』(日本証券経済研究所・大阪研究所)、No.1728、2021年10月、8~33頁

- 松尾順介[2022]「名古屋における店頭売買承認銘柄―昭和20~30年代の非上場株式市場」『証研レポート』(日本証券経済研究所・大阪研究所)、No.1731、2022年4月、11~37頁

- 松尾順介[2023a]「取引所二部開設と店頭売買銘柄登録制度―株式店頭市場の歴史的考察―」『証研レポート』No.1740、2023年10月、1~30頁

- 松尾順介[2023b]「「新店頭市場」とジャスダック証券取引所―非上場株式市場の歴史的考察―」『証研レポート』No.1741、2023年12月、1~35頁

- 松尾順介[2024a]「非上場株式の取引制度」(日本証券業協会編『日本証券業協会50年の歩み』、日本証券業協会、2024年6月、所収)

- 松尾順介[2024b]「株主コミュニティ制度の新たな展開―運営会員と売買高を中心に―」『証研レポート』No.1746、2024年10月、11~52頁

- 松尾順介[2025a]「株主コミュニティ制度の拡大―新規銘柄を中心に―」『証研レポート』No.1748、2025年2月、17~42頁

- 松尾順介[2025b]「非上場株式市場とスタートアップ支援プライマリー市場とセカンダリー市場の連携」『証研レポート』No.1750、2025年6月、8~29頁

- 拙稿[2025c]「TOKYO PRO Marketと経営コンサルティング会社および金融機関~ベンチャー・スタートアップ支援の観点から~」1753号、2025年12月、1~39頁