東証カーボン・クレジット市場について

二上季代司(滋賀大学名誉教授/当研究所名誉研究員)

東京証券取引所「カーボン・クレジット市場」は、それまで個別アイタイ的に行われてきた「カーボン・クレジット」取引を取引所へ収容し、市場化したものである。市場開設(2023年10月)の当初は「試行期間」であったが、2026年4月から「本格稼働」に入る。その結果、取引規模は拡大していくことが予想される。そこで、以下では、東証「カーボン・クレジット市場」が、いかなる事情を背景に生まれたのか、その経緯をみることを通じて、今後どのように展開していくのか、考えてみたい。

1 東証カーボン・クレジット市場の概要

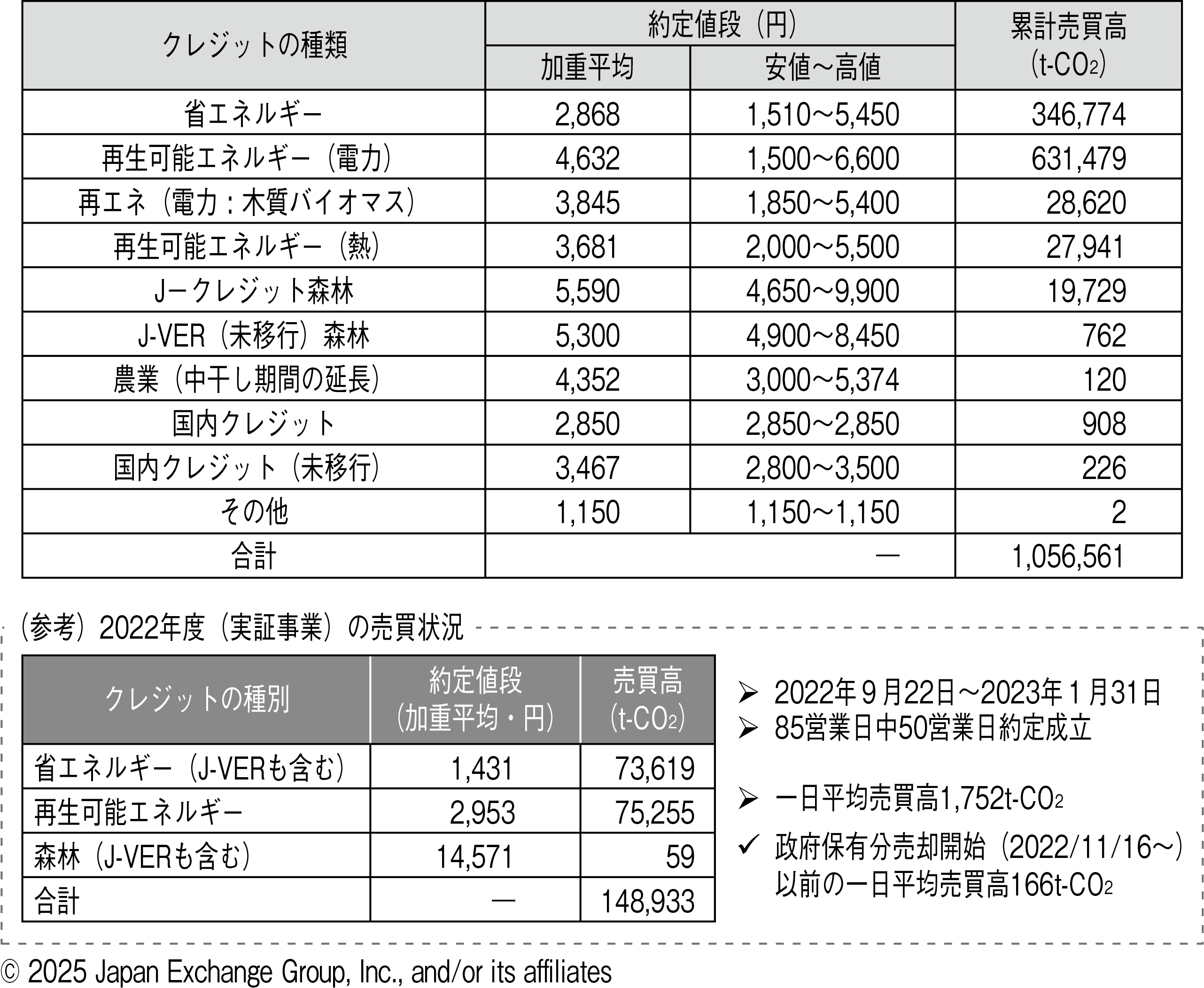

まず、東証カーボン・クレジット(以下、CCと略)市場の取引実態をみよう。図表1は、市場開設以降、昨年末までの売買状況である。

図表1 市場開設以降の売買状況(2023年10月11日~2025年12月26日)

株式市場その他の市場と比較した場合の東証CC市場の特徴などポイントをあげてみると、次のようである⑴。

いまのところCCは「金融商品」として法的に位置づけられておらず、金融商品市場の開設者としての東証は、市場の開設・運営を「兼業」として行っている。

取引対象は「J-クレジット」であるが、集中売買しやすいように、その属性や用途別に標準化して市場区分がなされている(9分類および旧制度関係8種類)。

市場参加者は事業者・地方自治体・任意団体(イベント団体など)・銀行・商社・証券会社などで、2026年1月5日現在、346者となっている⑵。市場参加者の要件として「クレジット登録簿口座」の開設・保有が義務づけられており、個人は市場参加できない。取次ぎも「不可」とされる。

マーケットメイカー制が採用されており、大手の商社、証券会社、銀行などがマーケットメイカーとして指定されている。

約定・決済は1日1~2回の板寄せで指値のみの価格優先とされる。東証口座を経由する形でクレジット登録簿口座間の振替によって現物決済される。

売買単位は1t-CO2(CO2、1トンあたり)、呼び値は1円である。

2 東証CC市場開設の背景

以上のように、株式や債券など伝統的な市場と比べてかなり異質なCC市場であるが、なぜ、どのような事情で東証に開設されたのだろうか?

東証CC市場は、脱炭素化と経済成長の両立を図る「GX推進法⑶」の成立(2023年)を背景として生まれた。GX推進法の意図は、脱炭素化と経済成長の両立を図るため、排出される「炭素(カーボン)」に価格をつけ、炭素を削減(あるいは吸収)した量に応じて「クレジット」を与え、炭素削減・吸収プロジェクトに要した投資資金は、そのクレジットを売却することで回収できるようにした。他方、炭素排出者に対しては排出できる枠を設け、その枠を超える排出に対しては「カーボン・クレジット」を購入することで枠を増やせるようにしたのである。

このようにGX推進法は、脱炭素型産業構造への転換促進のインセンティブを内包した経済成長を目標としている。その重要な基盤として「排出量取引」が構想された。「カーボン・クレジット」は以前からも取引されていたが、個別アイタイ取引であり、価格の透明性に乏しかった。そこで、これを「市場取引」化し、炭素価格の透明性を図るべく東証にCC市場が開設された、と考えてよいだろう。

3 「J-クレジット」の始まり

東証CC市場では、「J-クレジット」(のちに「超過削減枠」も追加)が取引対象とされる。「J-クレジット」は、「温対法⑷」の改正を契機として始まった。「温対法」は京都議定書の採択(1998年)を受けたものである。10年後の改正により、温室効果ガスの多量排出者は排出量を算定し、政府に報告する義務が課せられた。政府はこれを公表することになったのである。

この時に、「国内クレジット」と「オフセット・クレジット(J-VER⑸)」の制度が発足した。「国内クレジット」は国内の排出量削減・吸収が認証されたプロジェクトに付与されるクレジットである。他方、オフセット・クレジットは使途から見た名称で、自社で削減できない排出量を他者のもつクレジットで「オフセット(相殺)」するために使う。オフセットに使用されると、クレジットは二重利用を防ぐため償却される。

カーボン・クレジットの検証の程度には各国間にバラツキがあって、「J-VER」は日本の第三者審査機関によって検証された(Japan Verified)ものをさす。一部例外を除いてオフセットに使えるのは「J-VER」である。2013年、両者は現在の「J-クレジット」に統合された。統合にあたって、旧制度のクレジットは移行手続きを経て新制度の「J-クレジット」登録簿に振り替えられた⑹。

【供給サイド】

省エネ・再エネ(太陽光・バイオマス・風力発電)や森林保全・植林の事業やプロジェクトへの投資(GX投資)によって、クレジットは供給される。CO2排出の削減・吸収を「価値」とみなし、独立機関が適格性要件を確認し、排出量・吸収量を算定しモニタリングを行う。これを政府(経済産業省・環境省・農林水産省)の関与する「認証運営委員会」に報告、同委員会が当該事業やプロジェクトを登録・承認して、排出量に応じて「クレジット」が付与される。

【需要サイド】

他方、クレジットの購入使途はカーボン・オフセットで、その目的の一つは「レピュテーション(評判)」である。改正温対法により排出量は開示されることとなっており、削減をアピールすることはレピュテーション(評判)の向上につながる。また自社の直接排出量(スコープ1)だけではなく、使用する電力の発電に伴う排出量(スコープ2)、さらに原材料仕入れなどサプライチェーン先の排出量(スコープ3)も考慮しなければならない。特に「スコープ3」になると自らの努力では削減は不可能である。

2020年10月、菅総理(当時)の「2050年カーボンニュートラル宣言」があり、これによって潮目が大きく変わることになった。

4 排出量取引制度(GX-ETS⑺)

2015年の「パリ協定」は、「京都議定書⑻」とは異なって先進国のみならずすべての協定締結国を対象に、自主的な温暖化ガス削減目標の設定を要請した。5年ごとに国別の削減目標(NDC⑼)を更新、その提出を義務づけたのである。菅総理はこれに応じ、「2050年までに温室効果ガスの排出を全体としてゼロにする」、「脱炭素社会の実現を目指す」ことを宣言し、これをわが国の「NDC」とした⑽。この目標達成に向け、洋上風力や水素といった次世代エネルギーの普及、および「グリーン成長戦略」の策定など、経済と環境の好循環を目指す取り組みが本格化した。

これらを法令化・制度化したのが「GX推進法⑾」(2023年)である。同法の主たる内容は、①基本戦略(第2章)、②GX経済移行債(第3章)、③化石燃料賦課金および特定事業者負担金(第4章)、④事業者排出枠(第5章)、⑤GX推進機構(第6章)である。

このうち、④の「事業者排出枠」とは、温暖化ガスを排出できる量に枠を設け、実際の排出量がこれを上回る場合には「排出枠」を購入することでその不足分を埋め、逆に下回る場合には、「排出枠」を売却できることを規定した。これにより排出削減・吸収の経済的インセンティブが与えられることになった。これが「排出量取引制度(GX-ETS)」と呼ばれるもので、当初は「自主的な参加」とした。この自主的な参加企業の集まりが「GXリーグ⑿」と呼ばれるものである。

GXリーグの基本構想は、経済産業省が立案し(2022年2月)、これに日本のCO2排出量の4割を占める企業(679社)が賛同したとされる。初年度(2023年度)には568者が参画、24年度には747者と増加した。GX-ETSは次のように進められた。

【試行期間のGX-ETS】

参加者は自主的に温室効果ガスの削減目標を立て、その進捗や実績を定期的に報告・評価(レビュー)する仕組みである。削減目標として2025年度、2030年度および試行期間中(2023年~25年度)の排出削減総量を自主申告し、これを第三者機関が検証、評価する。この方式は「Pledge & Review⒀」と呼ばれ、パリ協定で採用されたものである。

目標を上回って削減に成功した場合は「超過削減枠⒁」が付与される。逆に未達の場合は他者から「超過削減枠」や適格性のある「カーボン・クレジット」を購入するか、さもなくば未達となった理由を説明しなければならない。

こうした一連の経過は、「GXダッシュボード」上で公開され、定期的にレビューされる。東証CC市場は、正式に市場開設する前の「GXリーグ」構想段階から「実証事業」として始まった。そして初年度終了後には最初の「超過削減枠」が承認されたことを受けて、2024年11月から「超過削減枠」も取引対象に加えたのである。

5 GX-ETSの本格稼働

2025年5月GX推進法は改正され、26年4月施行となった。これにより、GX-ETSは任意参加から義務となった。直近3か年平均でCO2直接排出量(スコープ1)が政令で定める基準量(年間10万トンを予定)を超える事業者⒂が義務の対象となる。GX-ETSはこれまでの「試行期間」を終えて「本格稼働」へ移行する。

【Cap & Trade方式へ】

仕組みとして、これまでの「Pledge & Review」方式に代えて「Cap & Trade」方式が採られる。政府から上限(Cap)である排出枠が毎年度、無償で割当てられ、政府に報告した排出量と同額の排出枠が年度末に償却される。排出量が排出枠を超える場合は排出枠を購入する(Trade)必要がある。2026年度は計測期間とされ、排出枠割当ての基礎となるCO2排出量を測定し、2027年度から排出枠が割当てられ、排出量取引市場の本格稼働が始まる。

【GX移行債】

他方、GX実現には10年間で150兆円を超える大規模な投資が必要と試算されており、これを官民協調で実施していくため、10年間で総額20兆円規模のGX移行債⒃の発行が予定されている。

通称名「クライメート・トランジット利付国債(CTB)」と呼ばれるもので、2023年度から10年間、毎年度、国会の議決を経た範囲内で発行される。資金使途として脱炭素技術開発・設備資金への先行投資支援などで、2023年度は1.6兆円、24年度は1.4兆円発行されており、25年度は1.2兆円の発行予定である⒄。

【成長志向型カーボンプライシング】

CTBはカーボンニュートラル目標年の2050年までに全額償還されることになっており、償還財源として「化石燃料賦課金」、「特定事業者負担金」が充てられる(GX推進法4章)。「化石燃料賦課金」は化石燃料(石油、石炭など)の輸入業者に課されるもので、2028年度から始まる。また「特定事業者負担金」は特定事業者(CO2排出の多い電力事業者)に対して排出枠を有償オークションで割当てて徴収する。有償割当ては2033年度から始まる。

このように、化石燃料賦課金や特定事業者負担金が時間的に段階を追って導入されることで、「炭素価格」は中長期的に上昇していくことが予見される。この結果、いち早くGX投資を行った事業者が高く評価される事業環境が整備されることになる⒅。これを政府は「成長志向型カーボンプライシング」と呼んでいる。また、エネルギーに係る負担金には「石油・石炭税」や「再エネ賦課金⒆」があるが、これらを含めた総額を中長期的に減少させていく中で導入することとなっている。

6 おわりに

以上のように見ると、「成長志向型カーボンプライシング」とは、「炭素価格」をシグナルとしてエネルギーに税や負担金として課せられてきた経済資源をGX投資への呼び水にすることで「脱炭素成長型経済構造」への移行実現を促進することを意味している。その価格形成(カーボンクレジット価格)を東証CC市場が中心となって担うこととなるのである。

ただし、注意すべき点がある。「炭素価格」を大枠で規定するには、政府が対象事業者に無償で割り当てる「排出枠」の多寡である。排出枠が少なければ価格は高くなるし、それだけGX投資は増えるだろう。また徐々に排出枠を減じていくことが予見できればGX投資を早めようとするインセンティブになる。

他方で、多量排出事業者にとって、オフセットに利用するカーボン・クレジットが高くなればコスト高となり国際競争力は損なわれるだろう。もっとも、海に囲まれたわが国の発電事業は、国際競争にさらされているわけではない。それが発電事業者に対して排出枠を有償オークションで割り当てる理由であろう。

ともあれ、2050年カーボンニュートラル実現という大枠の目標を掲げつつ、無償の排出枠と有償オークションの排出枠のバランス、2050年までの排出枠割当のスケジュールなど様々な選択肢がありうる。短期的な変動を避けるために、上限価格と下限価格の設定も行われる。カーボン・クレジットの価格形成要因は、こうした政策的配慮の大枠に規定されることにも注意する必要があるだろう。

注釈

- ⑴ 以下は東京証券取引所『カーボン・クレジット市場の概要(第5版)』(2025年8月)を参考とした。

- ⑵ JPXホームページ「東証カーボン・クレジット市場参加者一覧」。

- ⑶ 正式名は「脱炭素成長型経済構造への円滑な移行の推進に関する法律」(令和5年法律第32号)。

- ⑷ 正式名は「地球温暖化対策の推進に関する法律」(平成10年法律第117号)。改正は平成20年(2008年)である。

- ⑸ Japan Verified Emission Reduction.

- ⑹ 移行手続きの済んでいないクレジットは、オフセットの利用に限定条件がかかり、市場性も低くなる。このため「未移行」クレジットとして別区分されている。特に「森林系」のJ-VERは、管理の継続性、永続性を厳しく審査されるため、移行が済んでいないものが残っている。

- ⑺ Green Transformation Emission Trading Scheme.

- ⑻ 京都議定書は一部先進国だけに削減義務を負わせ、大量の排出国であるアメリカや中国、インドにその義務がなく、しかも削減には国際法的な拘束力があった。

- ⑼ Nationally Determined Contribution.

- ⑽ 2021年4月には、中間目標として2030年度の削減目標を「2013年度比46%削減」へと引き上げている。

- ⑾ 正式名は「脱炭素成長型経済構造への円滑な移行の推進に関する法律」(令和5年法律第32号)。

- ⑿ 以下は経済産業省『GXリーグ活動概要』、『GX-ETSの概要』(2023年2月14日)による。

- ⒀ 削減目標を自主的に誓い(Pledge)、その実施状況を国際的に監視、評価を受ける(Review)のでこう呼ばれる。

- ⒁ この他、2013年度から21年度の間の基準年の排出量をbaselineとして、そこからどの程度、削減できたか、その差分に応じて超過削減枠が付与されるケースもある(これをBaseline & Credit方式という)。

- ⒂ 電力、鉄鋼、化学、セメントなど約300~400社とされる。

- ⒃ 正式名は「脱炭素成長型経済構造移行債」(「GX推進法」第3章)。

- ⒄ 財務省『債務管理リポート2025』(資料編)p118。

- ⒅ 経済産業省『GX2040ビジョン~脱炭素成長型経済構造移行推進戦略 改訂~』2025年2月、p37。

- ⒆ 正式名は「再生可能エネルギー発電促進賦課金」。これは太陽光や風力など再生エネルギー普及のため電力会社が買い取る費用を、使用量に応じて電気利用者に負担させる賦課金をさす。