店頭デリバティブ市場の現況

~2025年BIS調査暫定結果の考察~

吉川真裕(当研究所客員研究員)

2025年9月30日、国際決済銀行(BIS)が2025年4月の店頭デリバティブ調査の暫定結果を公表した⑴。この統計は4月に実施された52の法域の中央銀行およびその他の当局が参加した3年ごとの調査のうち、金利デリバティブ取引(IRD)の取引高に関する部分に関するものである。この調査では1,100以上の銀行およびその他のディーラーから各国中央銀行がデータを収集し、BISに報告してグローバル集計されている。取引高データは取引がどこで執行されたかにかかわらず、報告ディーラーのセールスデスクによって非連結ベース(同一グループに属する関連会社間の取引を含む)で報告されている(グロス・グロス)。売り手と買い手の双方から報告がおこなわれるため、重複分を差し引いた値(ネット・グロス)が各国からBISに報告され、国境を越えた重複分を差し引いた値(ネット・ネット)がBISによって調整され、公表されている。最終的な確定値とそれを分析した論文は2025年12月のBIS四半期レビューで公表される予定である。

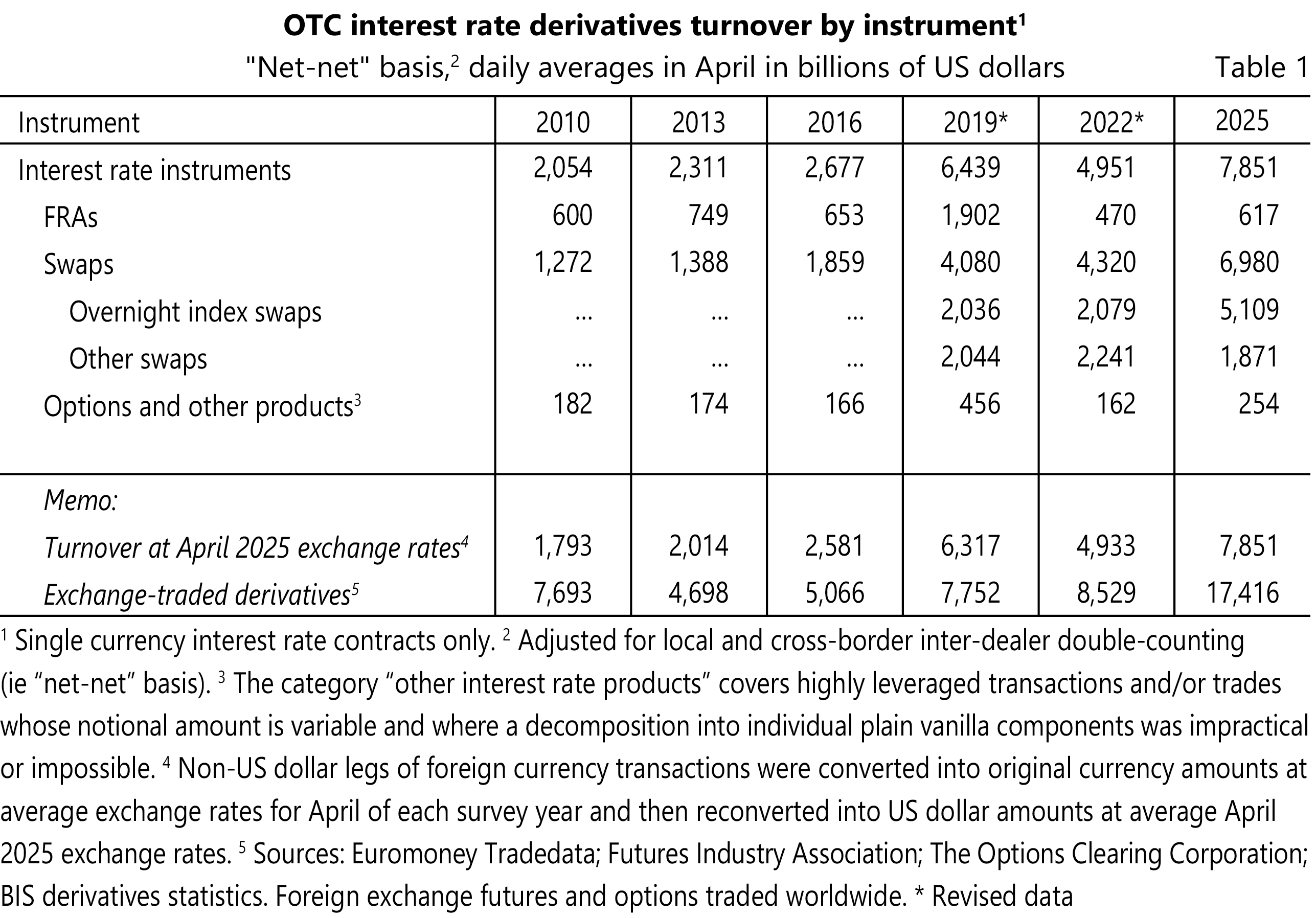

1 取引対象別取引高

図表1は取引対象別の店頭金利デリバティブ取引の推移を表わしている。2025年4月の1日平均取引高は7.9兆ドルで、2022年4月の5.0兆ドルと比較して59%の大幅な増加を示している。

取引対象別にみると、スワップ取引が全体の89%、フォーワード取引が8%、オプション取引他が3%を占め、変化率ではスワップ取引が62%増、フォーワード取引が31%増、オプション取引他が57%増であったことがわかる。とりわけ全取引の65%を占めるオーバーナイト・インデックス・スワップ取引(OIS)は146%増、24%を占めるその他スワップ取引は17%減であり、対照的な結果であったことがわかる。

図表1 取引対象別の店頭金利デリバティブ取引の推移

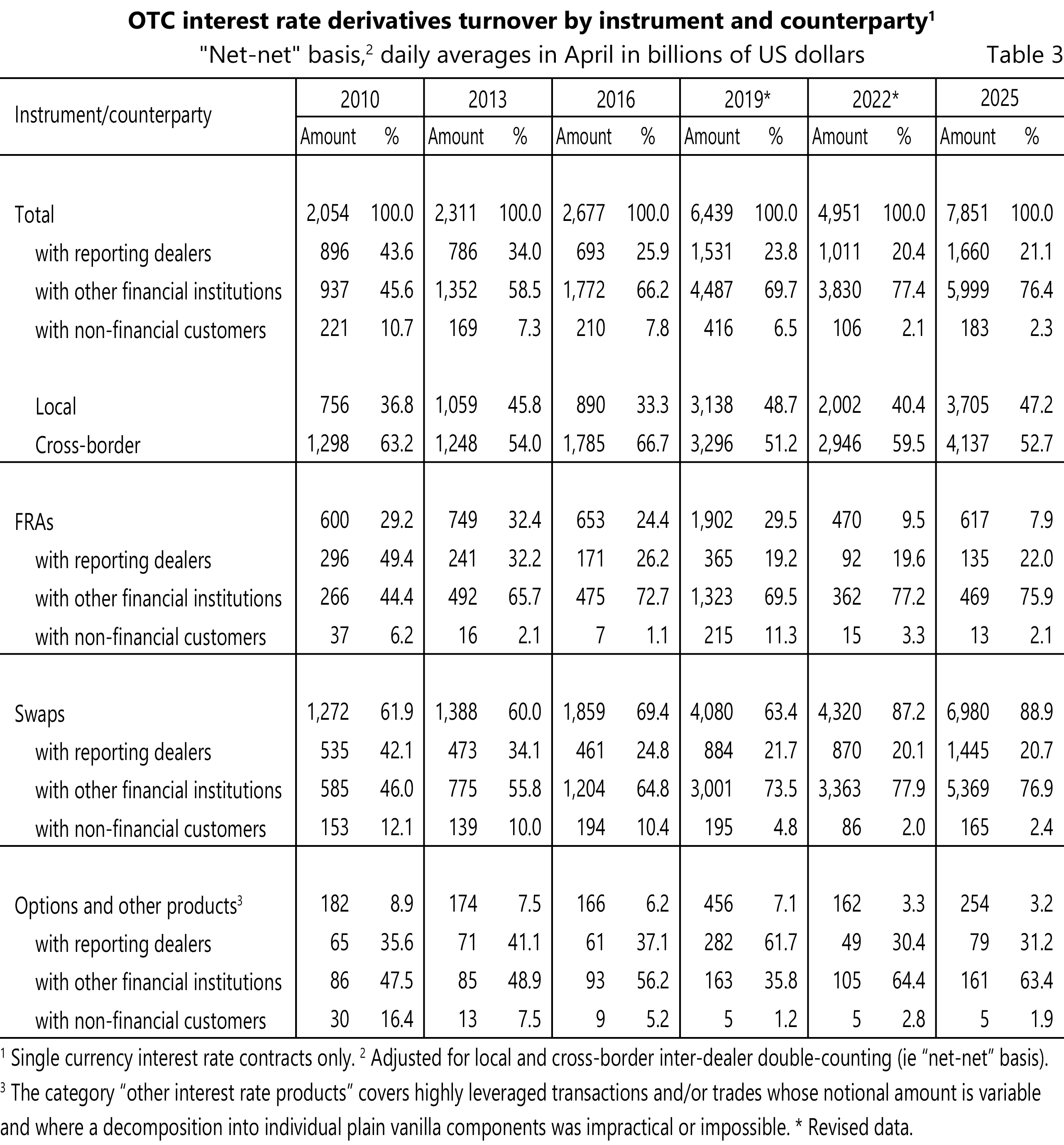

2 取引相手取引高

図表2は取引相手別の店頭金利デリバティブ取引の推移を表わしている。対報告ディーラーが21.1%、対その他金融機関が76.4%、対非金融機関が2.3%を占め、国内取引が47.2%、国際取引が52.7%であった。2022年と比べると、対報告ディーラーが0.7%増、対その他金融機関が1.0%減、対非金融機関が0.2%増、国内取引が6.8%増、国際取引が6.8%減であった。

取引対象別にみると、フォーワード取引とスワップ取引の値は全体の値に近いのに対して、オプション取引他では対報告ディーラーが31.2%、対その他金融機関が63.4%、対非金融機関が1.9%であり、対報告ディーラーの取引が多く、対その他金融機関の取引が少なかったことがわかる。

図表2 取引相手別の店頭金利デリバティブ取引の推移

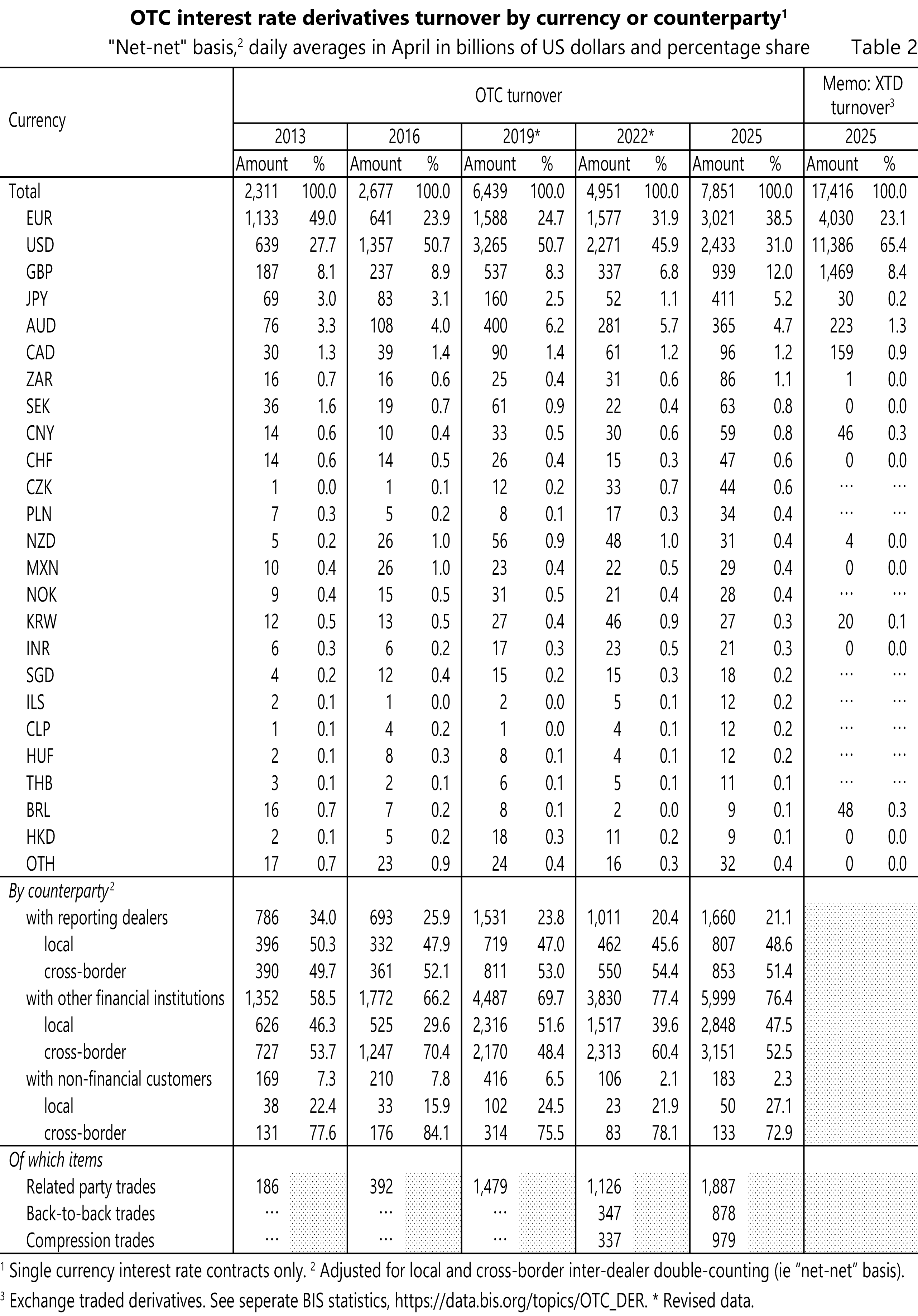

3 通貨別取引高

図表3は通貨別の店頭金利デリバティブ取引の推移を表わしている。ユーロ建てが38.5%(シェア6.6%増)、ドル建てが31.0%(シェア14.9%減)、ポンド建てが12.0%(シェア5.2%増)、円建てが5.2%(シェア4.1%増)、豪ドル建てが4.7%(シェア1.0%減)を占め、ユーロ建てが2013年以来の首位に返り咲き、ポンド建てや円建ての増加も大きかったことがわかる。ドル建てのシェア低下が著しいが、BISでは取引所金利デリバティブの値(XTD)を併記して店頭市場から取引所市場にドル建て取引が移行した可能性が高いと説明を付け加えている。

図表3 通貨別の店頭金利デリバティブ取引の推移

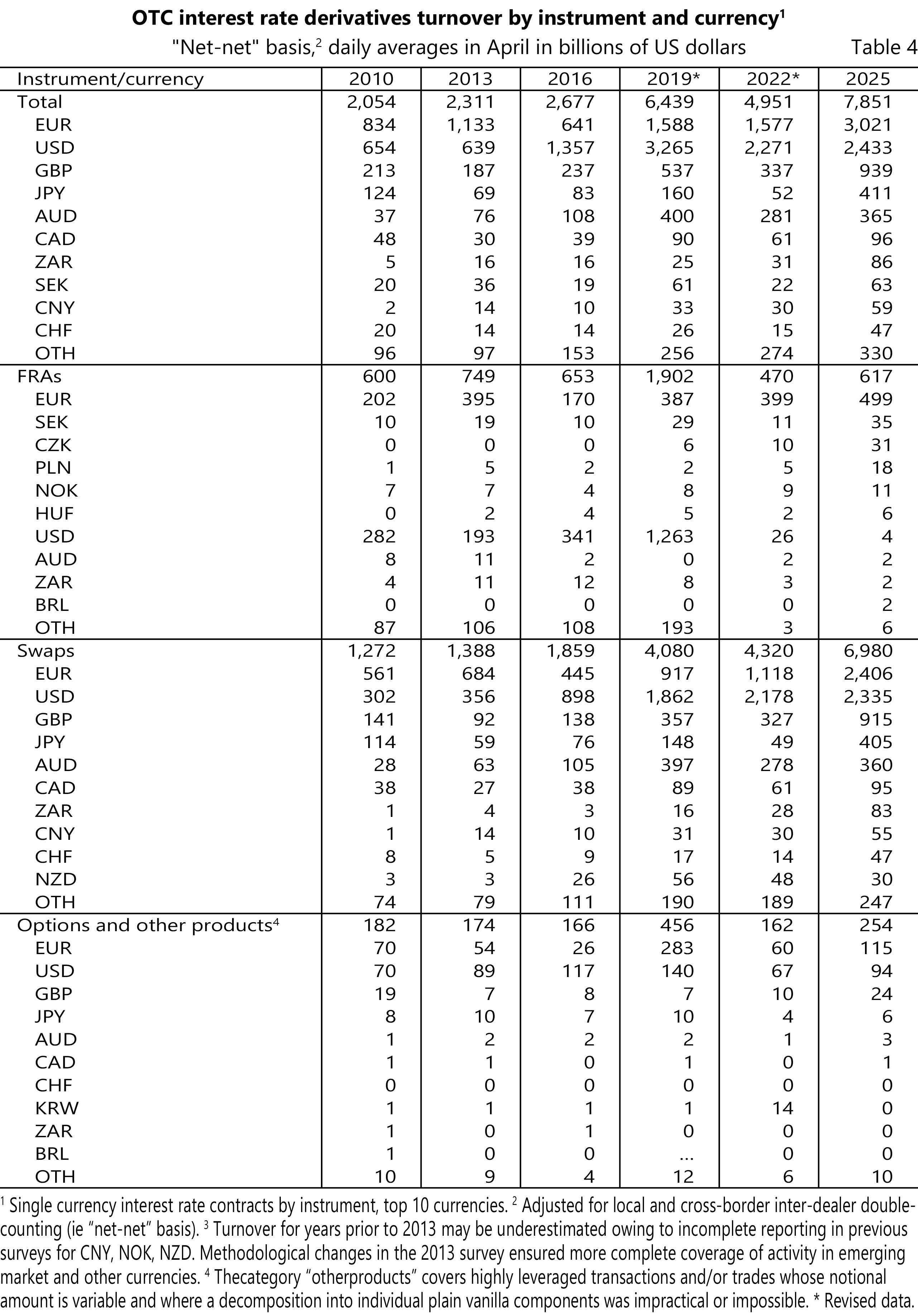

図表4は通貨別の取引対象別店頭金利デリバティブ取引の推移を表わしている。増加額が大きかったのはユーロ建てスワップ取引の1.288兆ドル増(115%増)、ポンド建てスワップ取引の5,880億ドル増(180%増)、円建てスワップ取引の3,560億ドル増(727%増)、ドル建てスワップ取引の1,570億ドル増(7%増)、ユーロ建てフォーワード取引の1,000億ドル増(25%増)、豪ドル建てスワップ取引の820億ドル増(57%増)であった。

ドル建てフォーワード取引は40億ドルまで85%減少し、非常に小さな値であった。2019年には1.263兆ドルを記録したドル建てフォーワード取引はロンドン銀行間貸出金利(LIBOR)の算出停止に伴う影響を受けたものと考えられるが、図表4には掲載されていないポンド建てのフォーワード取引も76億ドルでドル建てフォーワード取引ほどではないものの、大きく減少していた(図表4には掲載されていない円建てのフォーワード取引も60億ドルと小さな値であった)。これは図表2でドル建ての取引所金利デリバティブの値(XTD)が大きかったことと関係しているものとも考えられる。

図表4 通貨別の取引対象別店頭金利デリバティブ取引の推移

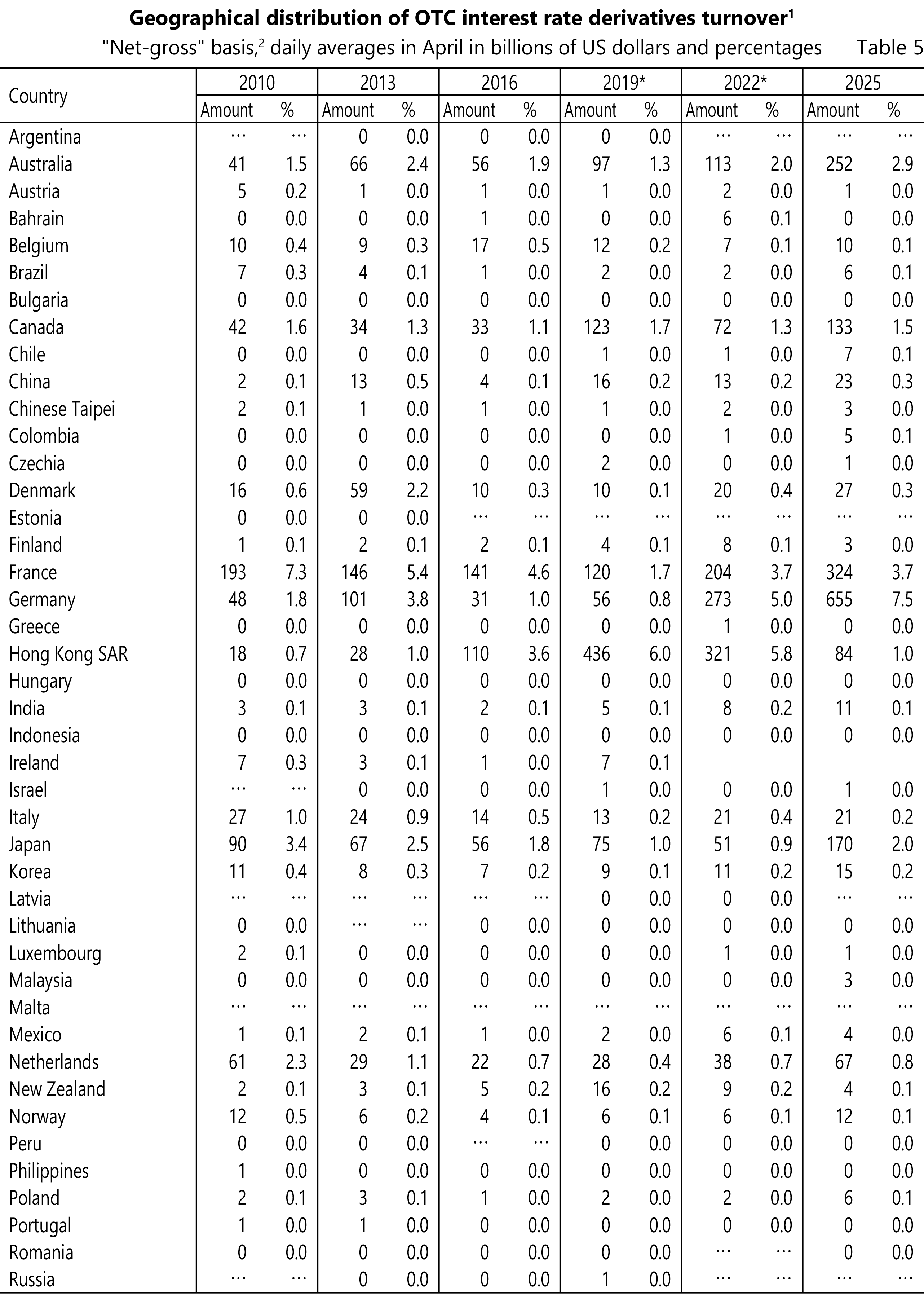

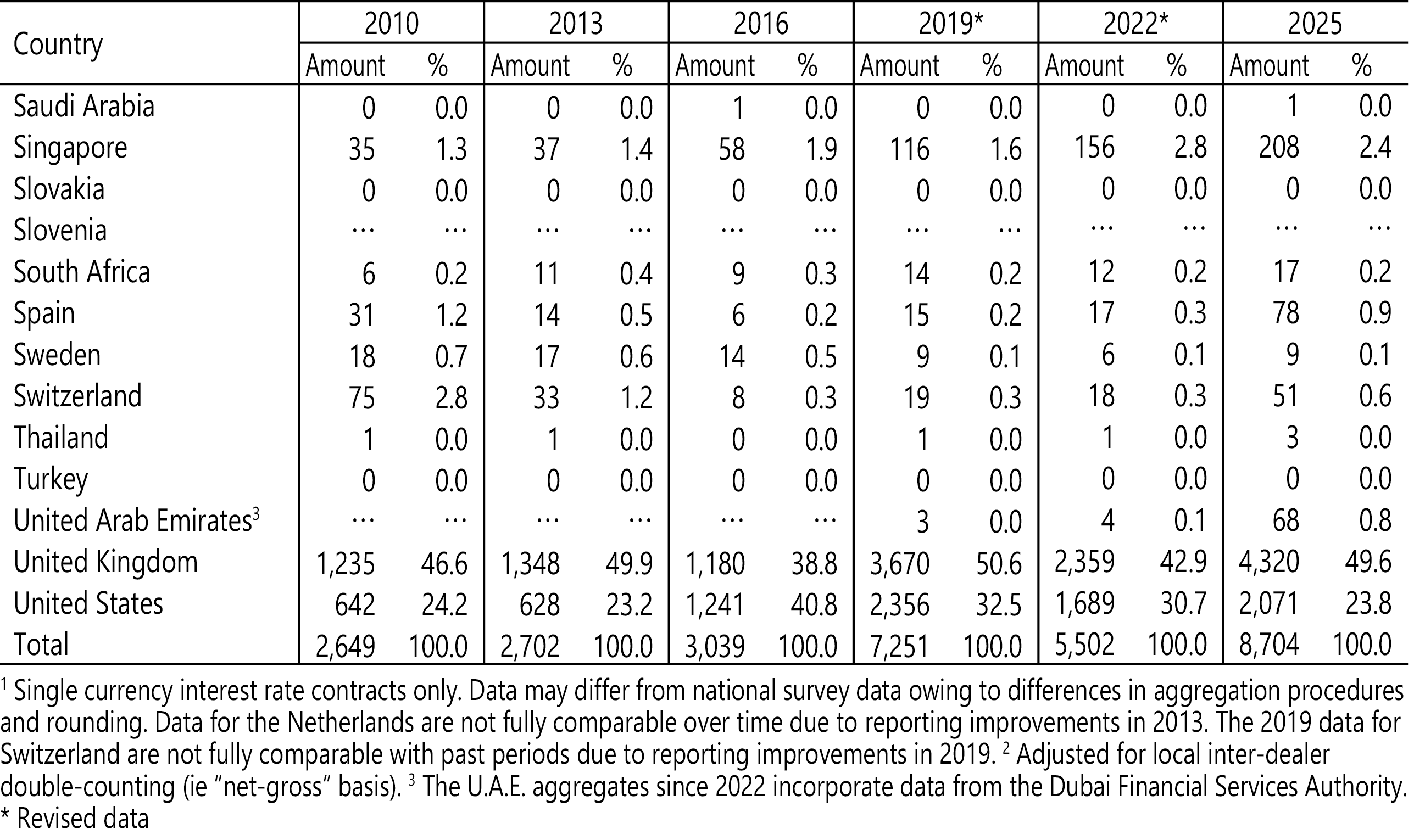

4 国別取引高

図表5は国別の店頭金利デリバティブ取引の推移を表わしている。イギリスでの取引高が49.6%(シェア6.7%増)、アメリカでの取引高が23.8%(シェア6.9%減)であり、この2カ国で世界全体の4分の3近くを占めていることがわかる。そして、ユーロ建て取引がシェアを6.6%増やし、ドル建て取引がシェアを14.9%減らしていたことにイギリスのシェア上昇とアメリカのシェア低下は関係しているものと考えられる。また、ユーロ導入国をまとめてみると取引高は14%(シェア3%増)であり、ドイツでの取引高が7.5%(シェア2.5%増)、フランスでの取引高が3.7%(シェア変わらず)と大きかった。

図表5 国別の店頭金利デリバティブ取引の推移

次いで5番目に取引高が大きかったのはオーストラリアの2.9%(シェア0.9%増)、6番目に取引高が大きかったのはシンガポールの2.4%(シェア0.4%減)、7番目に取引高が大きかったのは日本の2.0%(シェア1.1%増)、8番目に取引高が大きかったのはカナダの1.5%(シェア0.2%増)、9番目に取引高が大きかったのは香港の1.0%(シェア4.8%減)、10番目に取引高が大きかったのはスペインの0.9%(シェア0.6%増)、11番目に取引高が大きかったのはアラブ首長国連邦(UAE)の0.8%(シェア0.7%増)、12番目に取引高が大きかったのはニュージーランドの0.8%(シェア0.1%増)であった。

取引シェアの増減が大きかった順にみると、アメリカの6.9%減、イギリスの6.7%増、香港の4.8%減、ドイツの2.5%増、日本の1.1%増、オーストラリアの0.9%増、UAEの0.7%増、スペインの0.6%増であり、日本・オーストラリア・UAEではユーロ建て取引のシェア上昇やドル建て取引のシェア低下とは異なる要因が影響しているものと考えられる。

日本での取引シェアは2.0%(シェア1.1%増)であるにもかかわらず、円建て取引のシェアは5.2%(シェア4.1%増)であったのであるから日本国外での円建て取引が増加していることが推測される。そこで暫定報告の補論別表⑵を調べてみると、円建て取引はイギリスで2,653億ドル、日本で1,412億ドル、シンガポールで400億ドル、カナダで82億ドル、UAEで80億ドル、アメリカで67億ドル、香港で59億ドル取引されており、イギリスでの取引が日本での取引を上回り、UAEでの取引がアメリカや香港での取引を上回っていたことが確認できた。

また、オーストラリアでの取引シェアは2.9%(シェア0.9%増)であるにもかかわらず、豪ドル建ての取引シェアは4.7%(シェア1.0%減)であったのであるからオーストラリアでの取引増加と国外での豪ドル建て取引の低迷が推測される。そこで暫定報告の補論別表を調べてみると、オーストラリアでの取引は豪ドル建て取引が2,160億ドル、ニュージーランド・ドル建て取引が111億ドル、ドル建て取引が89億ドル、メキシコ・ペソ建て取引が61億ドル、ユーロ建て取引が59億ドル、円建て取引が25億ドル、ポンド建て取引が11億ドルである一方、豪ドル建て取引はオーストラリアで2,160億ドル、イギリスで1,127億ドル、シンガポールで344億ドル、UAEで117億ドル、香港で86億ドル、アメリカで75億ドル、スイスで50億ドル、フランスで28億ドル、カナダで11億ドル取引されており、国内でのメキシコ・ペソ建て取引とUAEやスイス、フランスでの豪ドル建て取引の多さが意外であった。

さらに、UAEでの取引シェアは0.8%とそれほど大きくはないものの、0.7%増加させていることは注目に値する。UAEでの取引通貨を暫定報告の補論別表で調べてみると、ドル建て取引が129億ドル、豪ドル建て取引が117億ドル、ポンド建て取引が114億ドル、ユーロ建て取引が107億ドル、カナダ・ドル建て取引が75億ドルと多くの通貨で幅広く取引されており、シンガポールや香港に続く国際金融市場として成長している可能性をうかがわせる。

他方、取引シェアが0.9%で0.6%増加させていたスペインでの取引通貨を暫定報告の補論別表で調べてみると、ユーロ建て取引が546億ドル、ポンド建て取引が69億ドル、ドル建て取引が56億ドル、メキシコ・ペソ建て取引が34億ドル、ポーランド・ズロチ建て取引が31億ドル、ブラジル・レアル建て取引が17億ドル、チリ・ペソ建て取引が16億ドルとより多くの通貨で幅広く取引されており、ユーロ建て取引の比率が高いものの、新たな国際金融市場として成長してきているのではないかとも考えられる。

注釈

- ⑴ Bank for International Settlement, “Triennial Central Bank Survey:OTC interest rate derivatives turnover in April 2025,” September, 2025

(https://www.bis.org/statistics/rpfx25_ir.pdf). - ⑵ Bank for International Settlement, “Triennial Central Bank Survey of foreign exchange and Over-the-counter (OTC) derivatives markets in 2025,” September 30, 2025

(https://www.bis.org/statistics/rpfx25_ir_annex.pdf).