米国IT企業のデータセンター投資と各社の財務構造

伊豆久(福岡大学商学部教授/当研究所客員研究員)

はじめに

米国大手IT企業によるデータセンター投資の急増が注目を集めている。

AI利用の急速な拡大が見込まれ、各社は、AIの学習等に必要なデータセンター建設に邁進している。ただ、こうした設備投資の急増は、これまで知識集約型企業として小さなバランスシートで巨額の利益を上げてきた各社の財務構造を大きく変えることになる。

現在、社会全体の様々な領域で「AI革命」が進行しつつあるが、四半世紀前のITバブルが示したように、新技術が社会に劇的な変化を引き起こすとしても、それが個別各社に期待された利益をもたらすとは限らない。もちろん現在の株式市場におけるAIブームはそうした経験を織り込んでいるはずであるが、果たしてAIブームはITブームを乗り越えるのだろうか。

本稿では、こうした議論の前提を確認すべく、代表的なIT企業5社(Alphabet、Meta、Microsoft、Amazon、Apple)の財務諸表から、高株価を支えてきたいくつかの基礎的なデータと最近のその変化を整理してみたい。

結論を先取りすると、以下の通りである。すなわち、各社の従来の財務構造の特徴を、最大公約数的にまとめると、①知識集約型企業として、多額の設備投資が不要であったため借入依存度は小さく(自己資本比率が高く)、②寡占的状況下でもたらされた莫大な利益の多くは株主還元(自社株買い+配当)に充てられ、③それは自己資本の増大を防ぐことでROEを押し上げるとともに需給面からも株高を支え、④それでも残る現金等が、バランスシート(以下、BS)上で大きな比率を占めていた、となろう。

ところが足元では、①設備投資が急速に伸び、②しかし株主還元は継続されているため、③現金等が急速に減少している。かつての財務構造は崩れ、④今後は負債による資金調達が必要になると予測されるが、⑤それは自己資本比率を下げ、ROAが下落しないならROEをさらに高めることになるはずである。だからこそ、設備投資が急増するもとでもROAが維持されるのか、要するに設備投資がそれに見合った利益を生み出すのかに、市場の注目が集まっているということであろう。

大枠としてはこのように言えると思われるが、当然ながら、各社のビジネスモデル・財務構造にはそれぞれの特徴がある。それらを、各社の財務諸表から確認することが本稿の目的である。

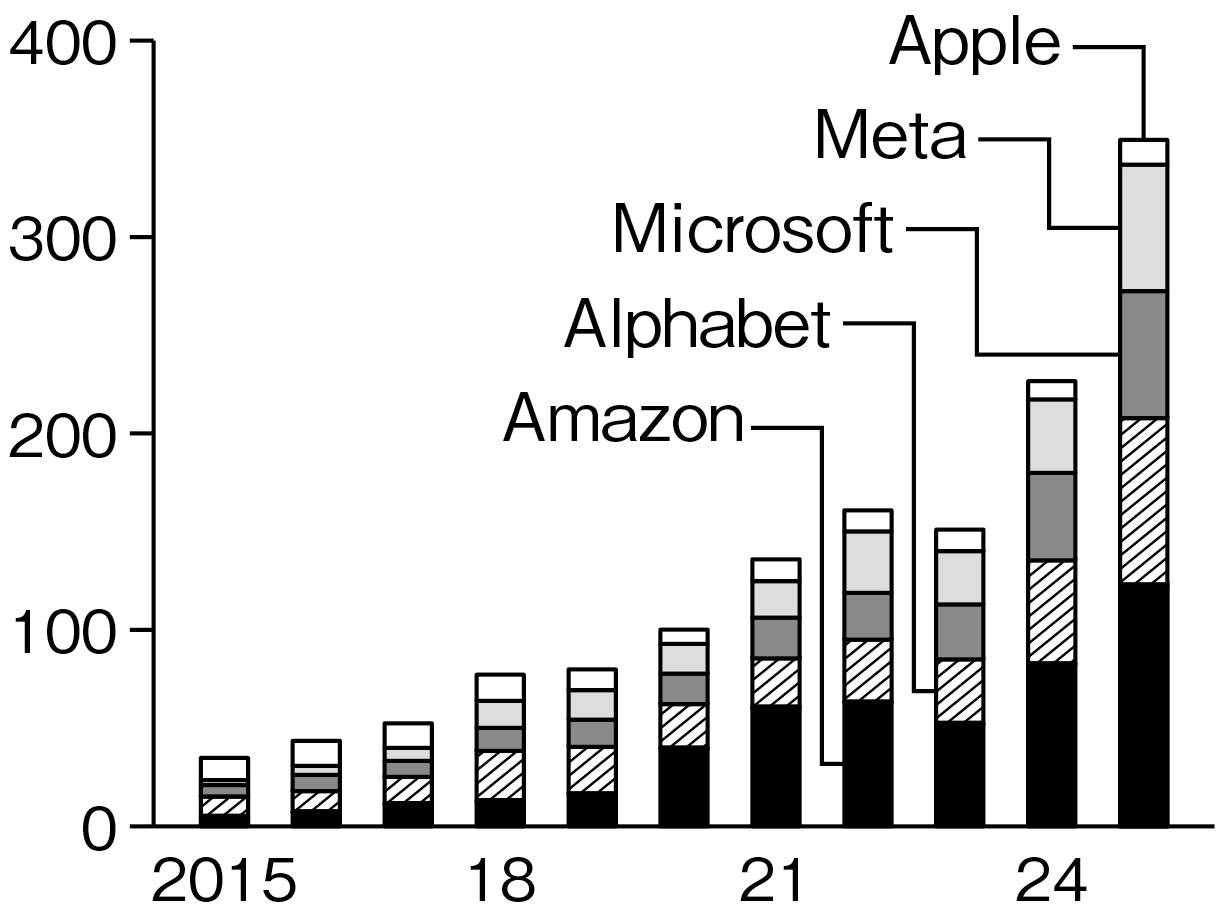

1 IT大手5社の設備投資

初めに、改めて5社の設備投資⑴の推移を確認しておこう(図表1⑵)。2024年度、25年度の伸びが顕著であり、その大半がデータセンター建設であると見られている。そしてこれが、今後もさらに大きく伸びると予測され、様々な議論を呼んでいるのである。

しかしながら、よく見ると、AmazonとAlphabetの伸び・額が大きく、他方Appleの設備投資はいずれの年でも小さいことがわかる。これらが、各社の財務上どのようなウエイト・意味をもっているのか、個別に見てみよう。

図表1 設備投資の推移

2 Alphabet

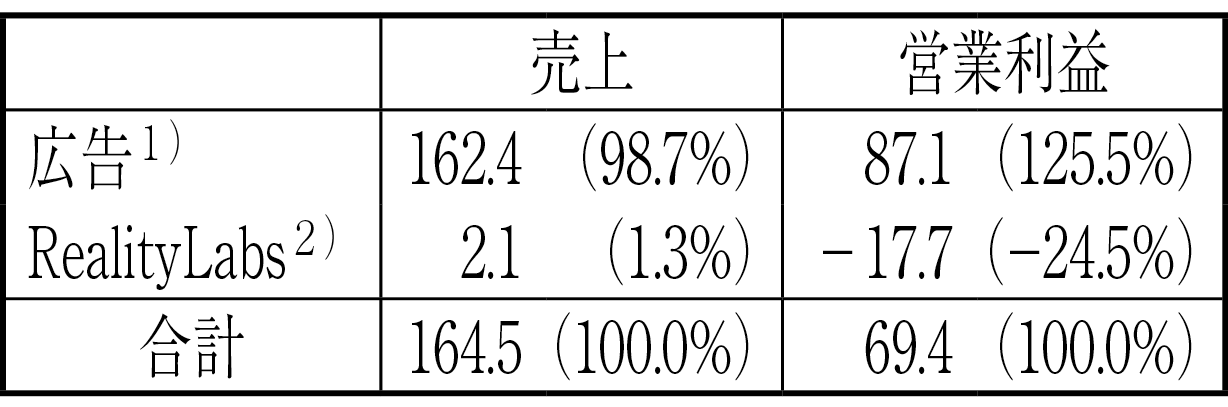

Alphabetは、主たる子会社であるGoogleやYouTubeからの広告収入が主な収益源であるが(図表2-1)、Google Cloudとして展開されているクラウドサービスも一定のシェアを占め、増加傾向にある⑶。

図表2-1 Alphabetの収益構成

1)退職金、オフィス賃料を含む。

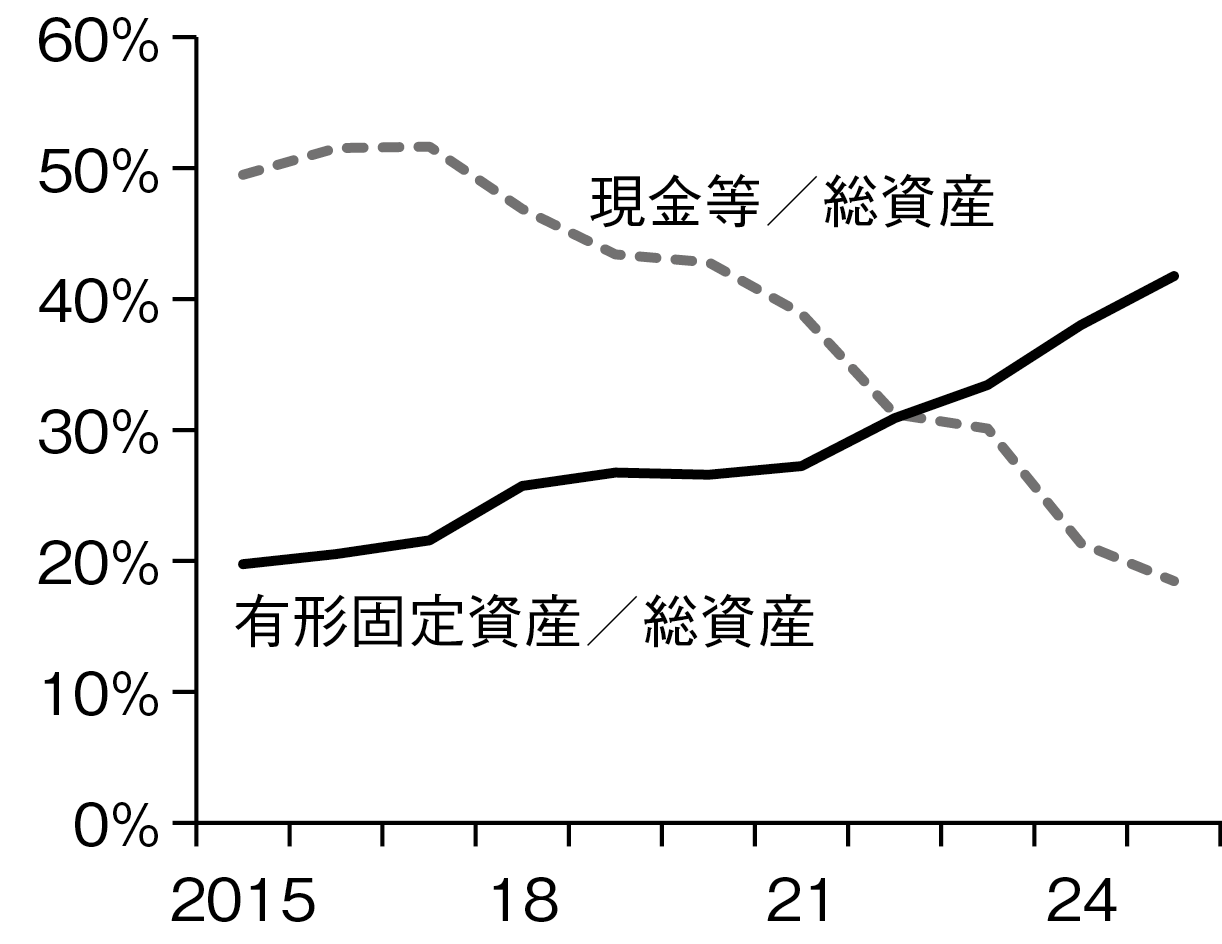

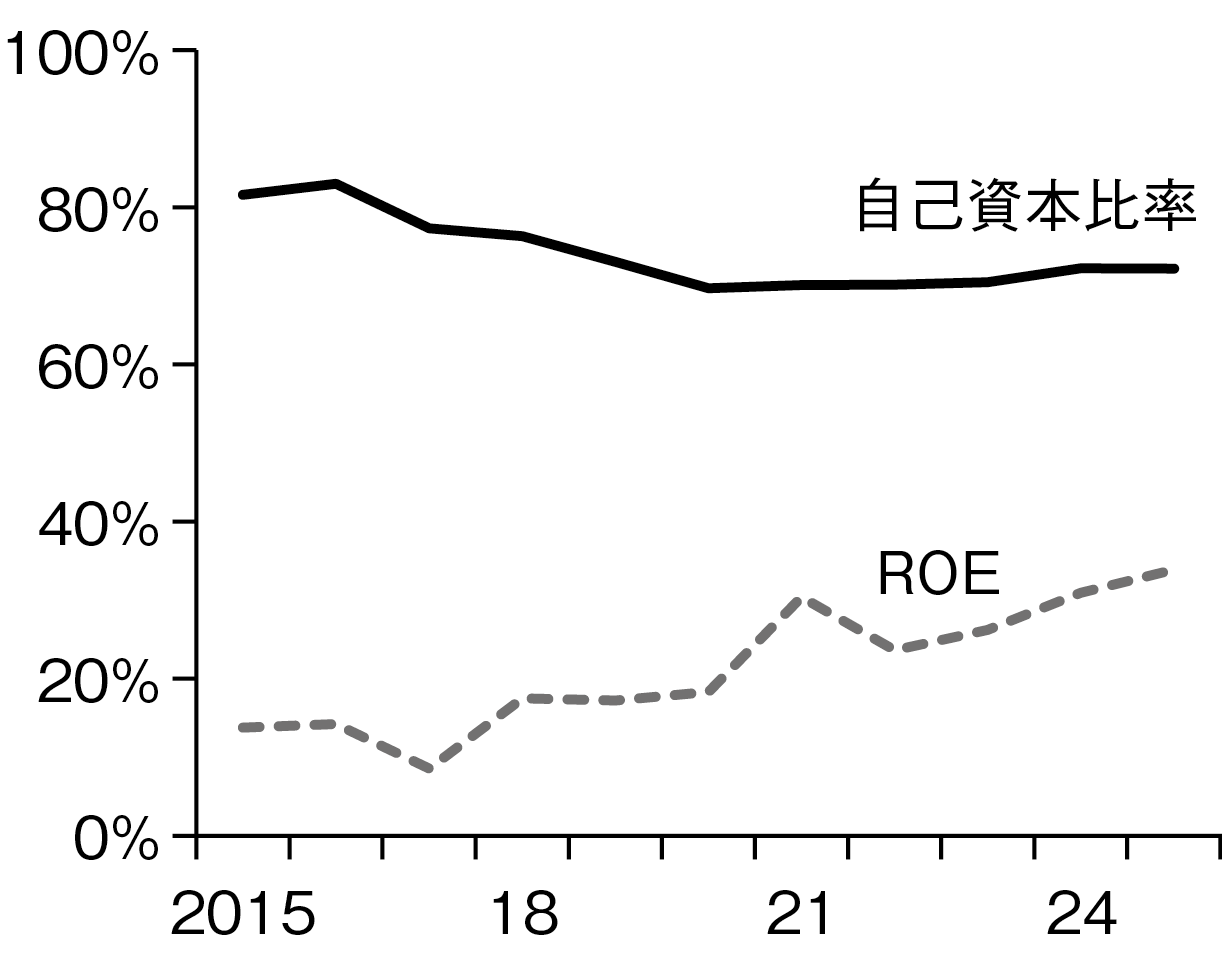

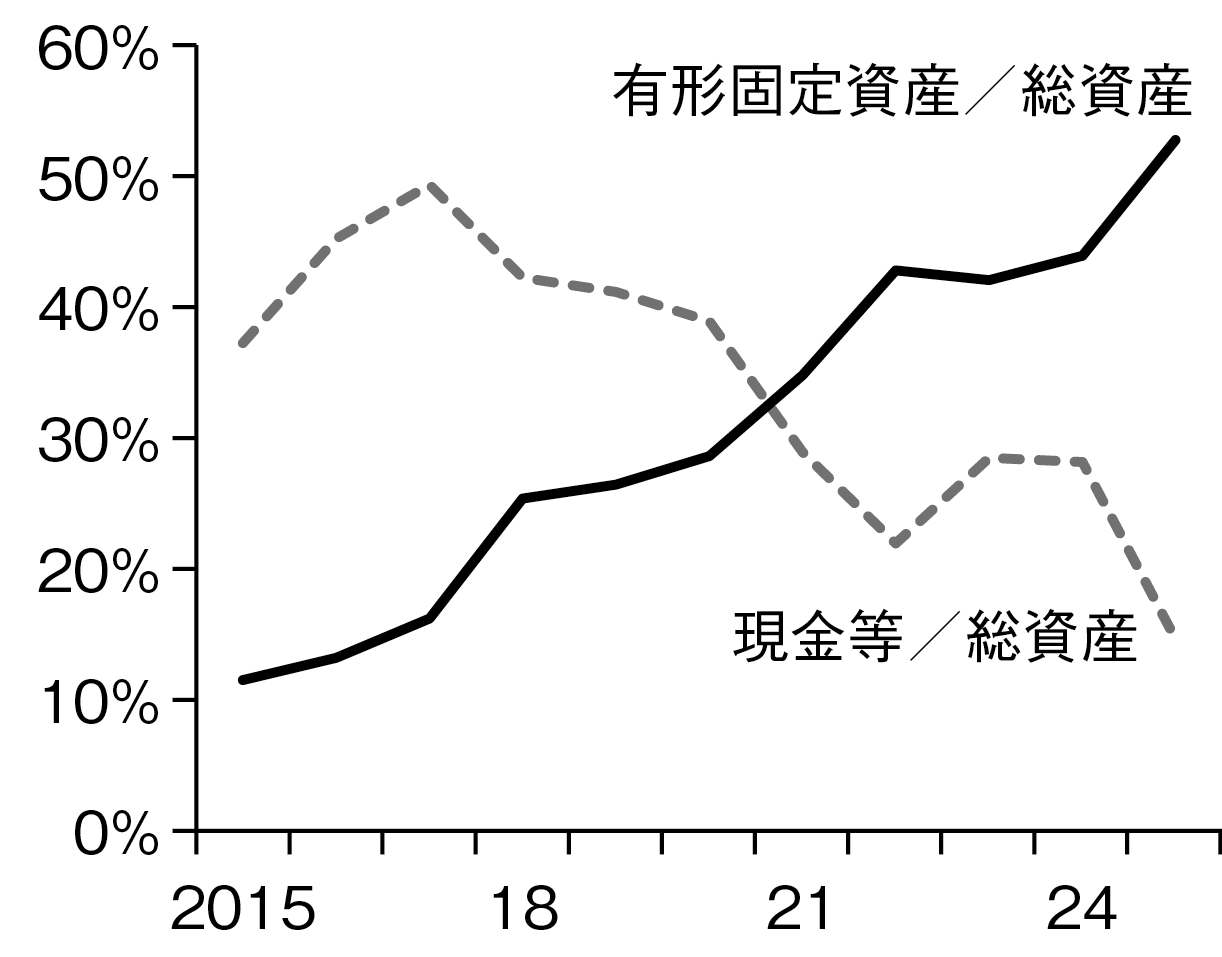

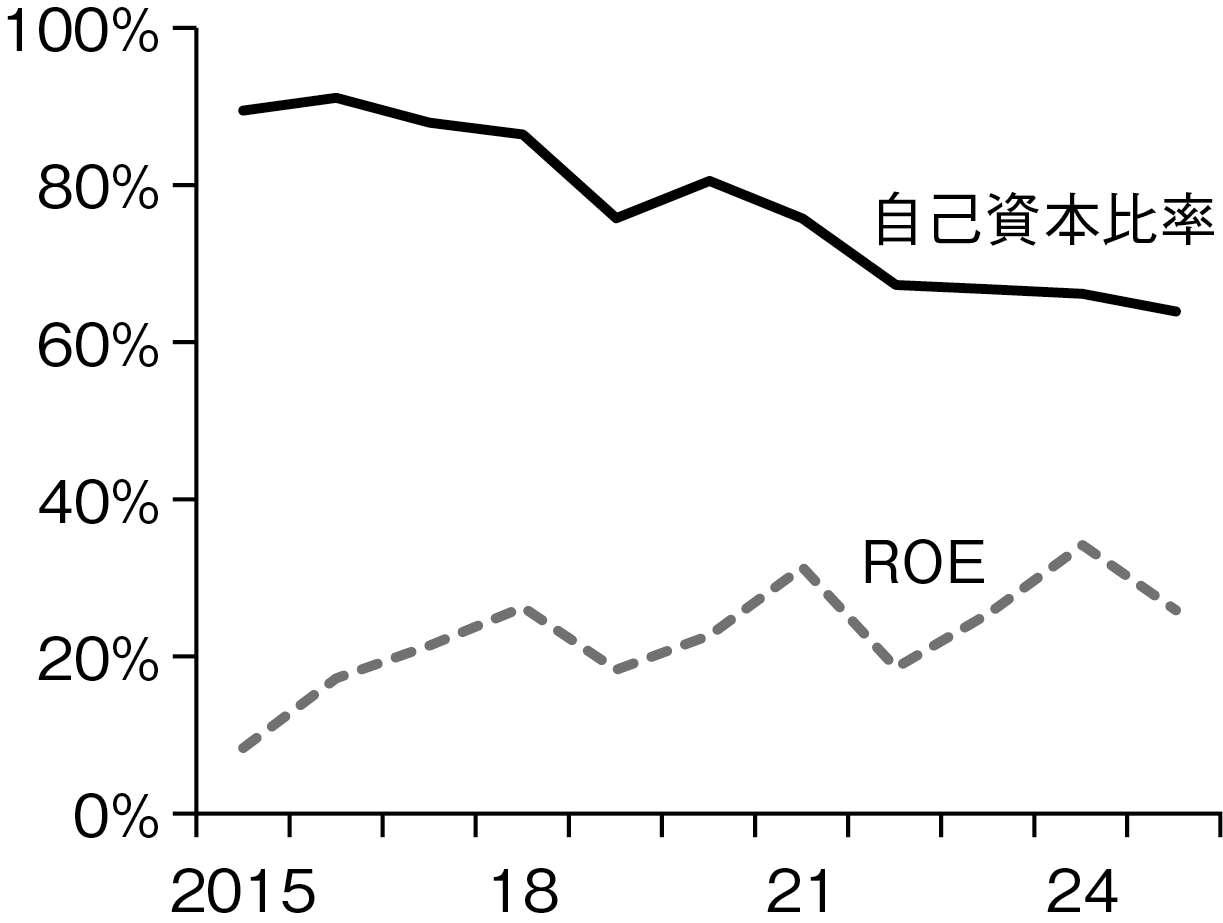

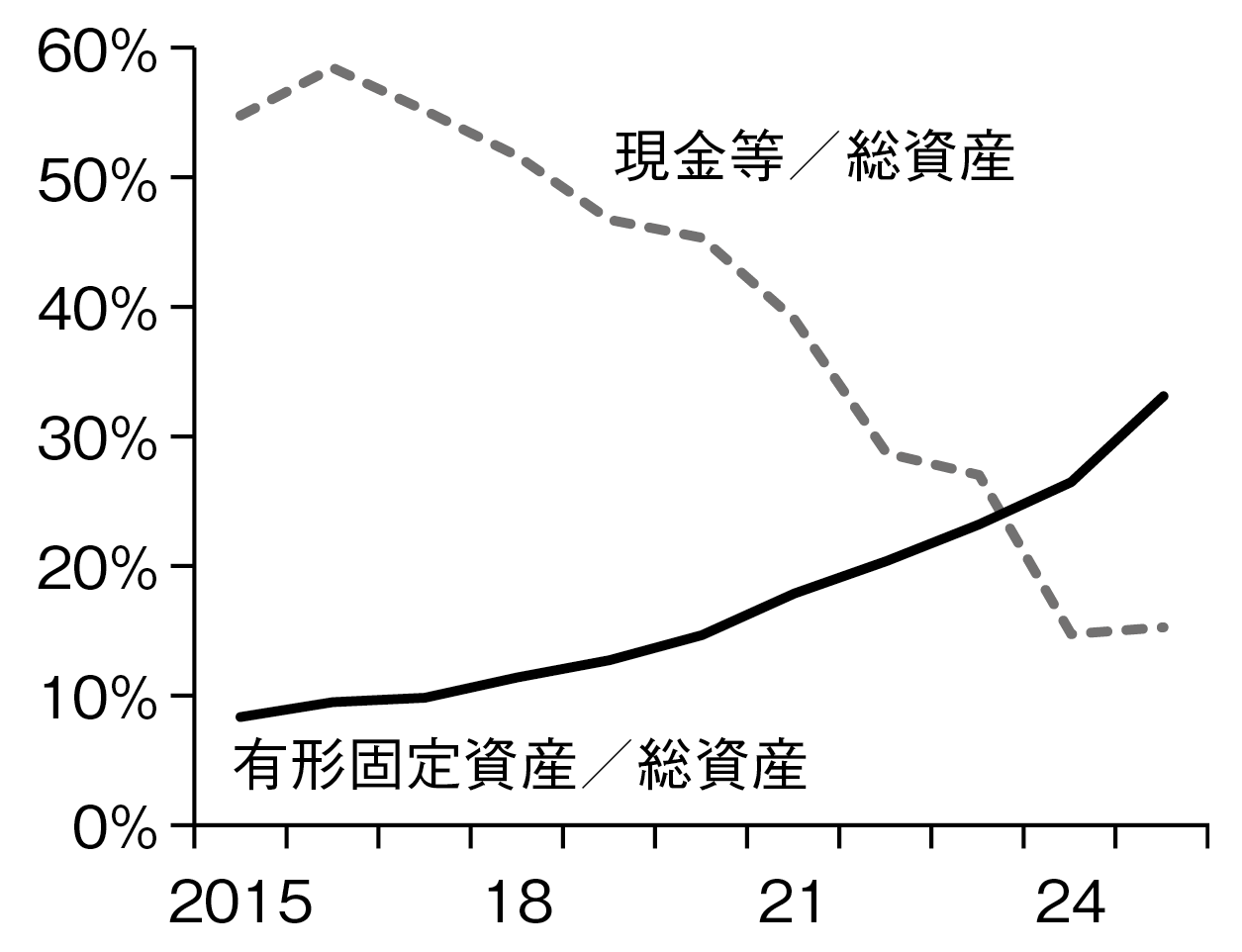

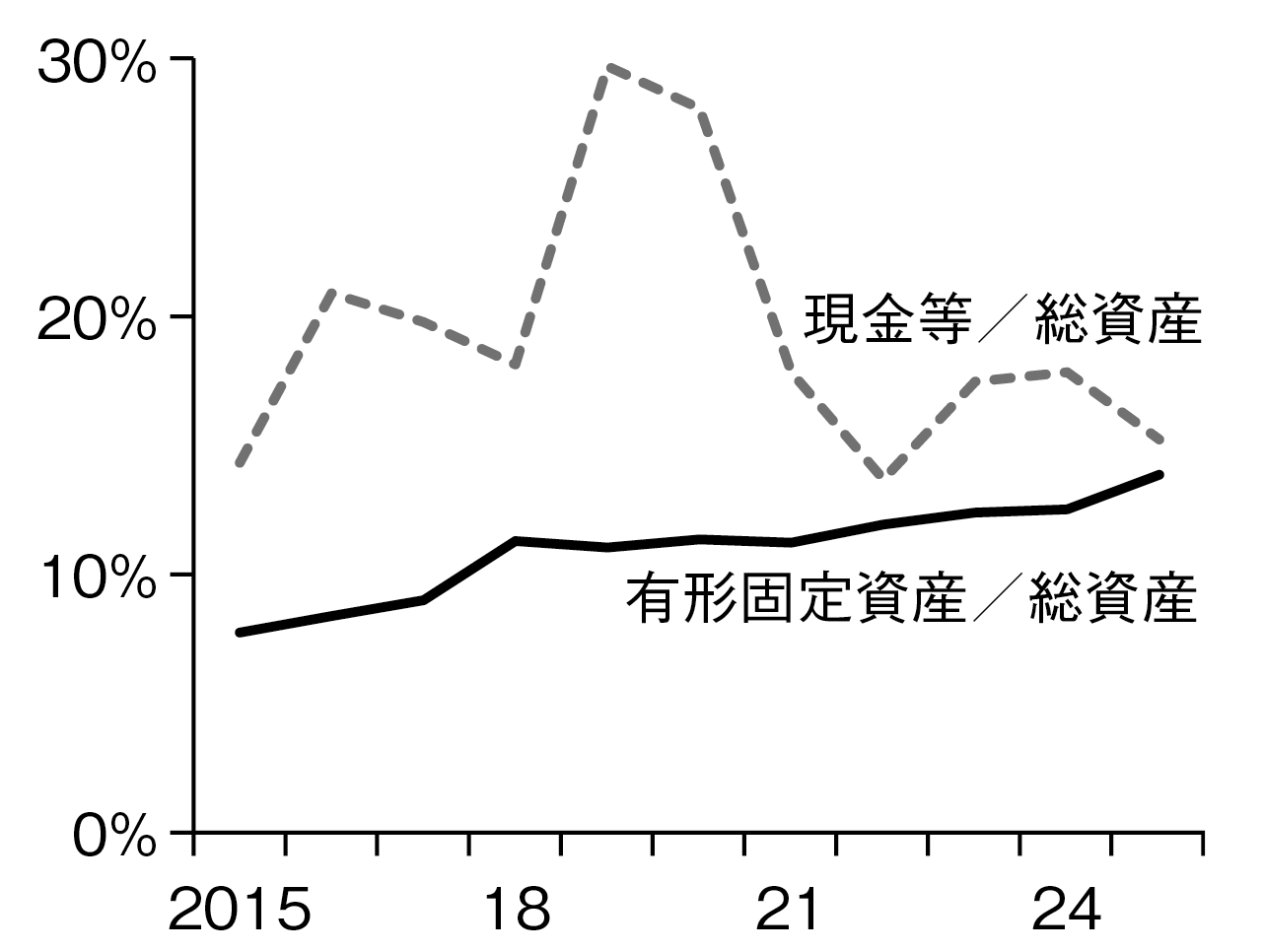

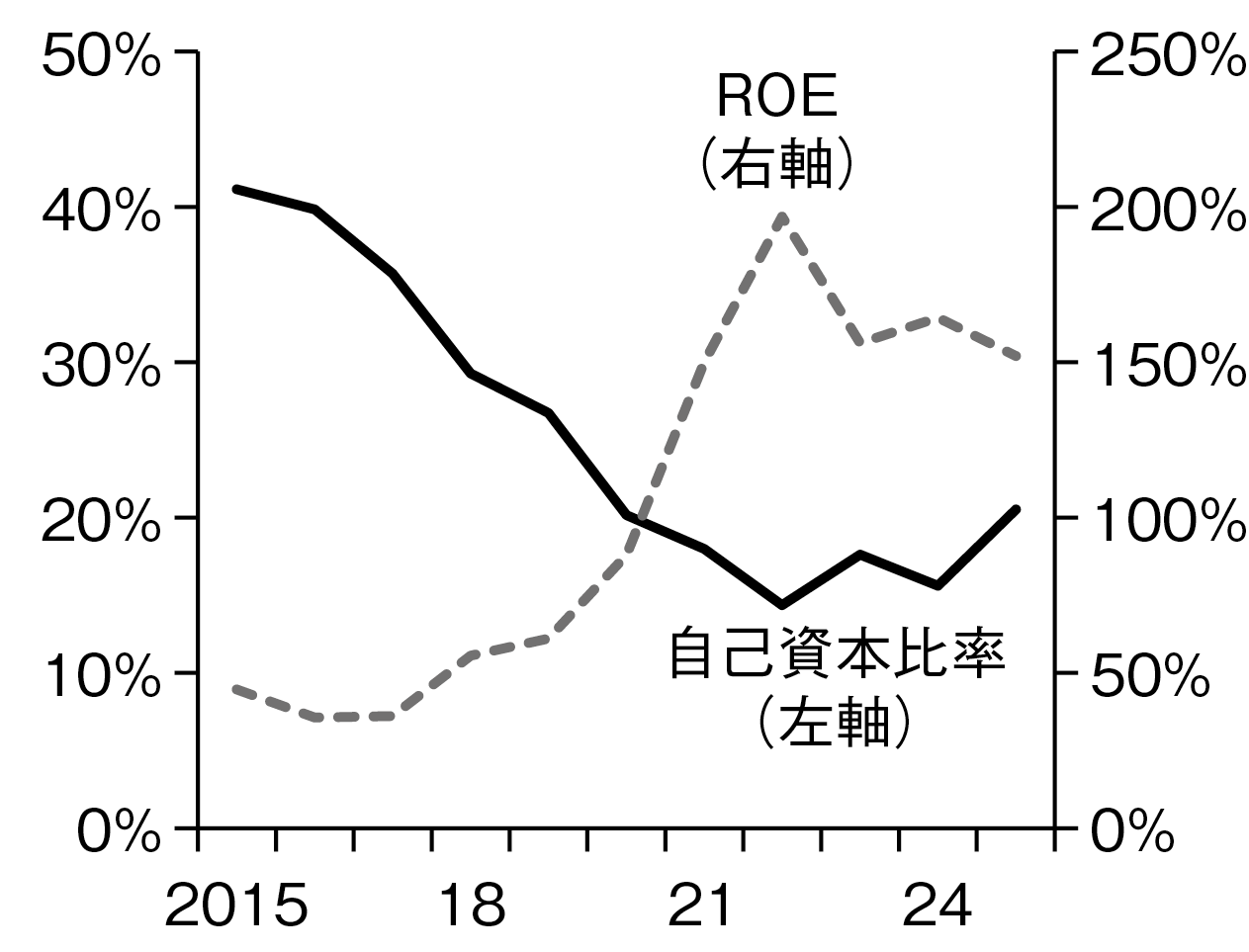

同社の、ここ10年間のBSの変化を図表2-2・3で見てみよう。10年前を見ると、現金等が総資産の半分を占める一方で、有形固定資産は20%にすぎない⑷。そのため借入の必要はほとんどなく自己資本比率は80%を越えていたのである。

図表2-2 Alphabet:有形固定資産と現金等

図表2-3 Alphabet:自己資本比率とROE

成長企業であるにもかかわらず、キャッシュリッチであり、自己資本比率が非常に高いという点は、(例えばかつての製造業と比較すると)現代のIT企業の財務上の特徴をよく示していると思われる。

ところがこうした特徴は、この10年間で大きく変化した。設備投資の拡大によって有形固定資産が増加し、現金等が急減しているのである。

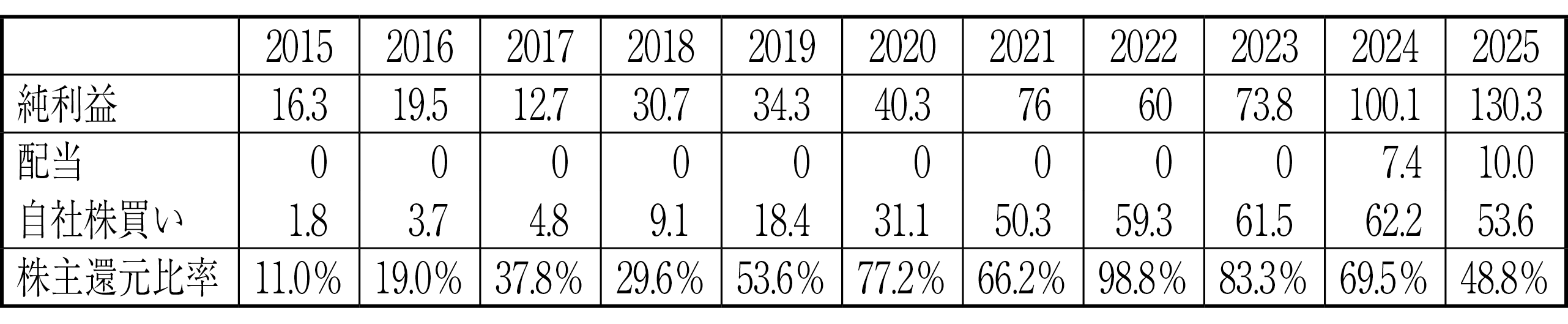

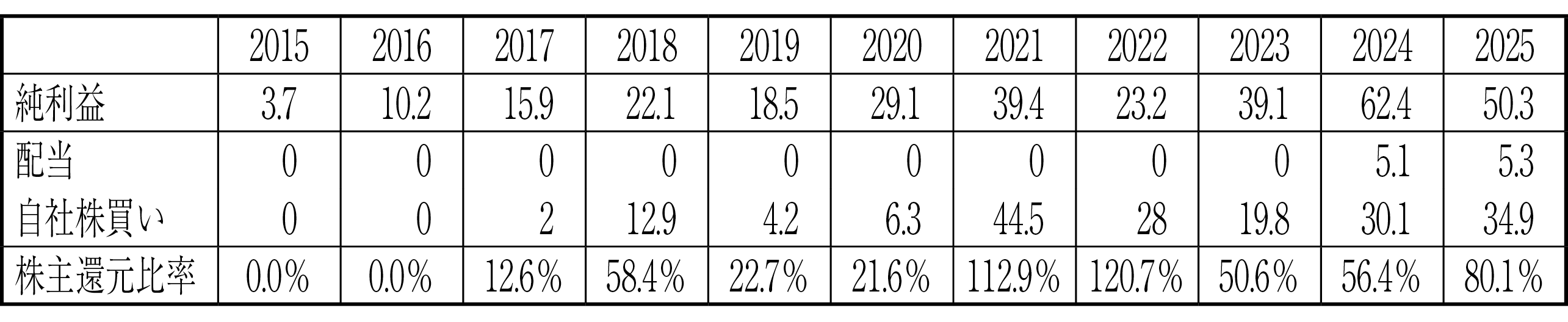

現金等の急減は、設備投資だけでなく、積極的な株主還元も重要な要因であろう⑸(図表2-4)。自社株買いは、自己資本の増加を抑制し、同社の高い収益力もあいまってROE⑹を押し上げてきたのである。

図表2-4 Alphabetの株主還元

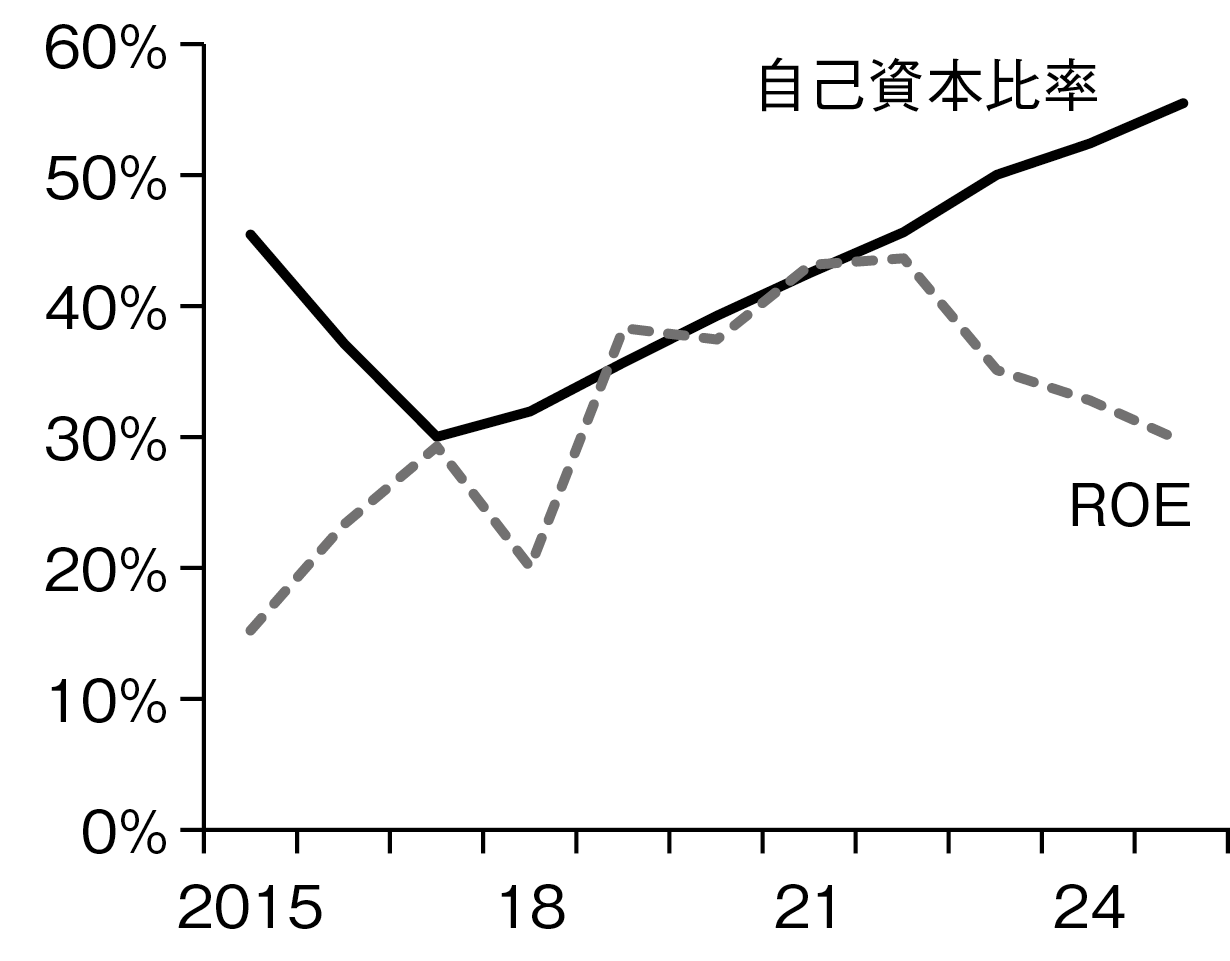

しかしながら、こうした資金循環を今後も維持することは難しいように思われる。総資産に占める現金等の比率はすでに18%まで低下しており、設備投資がさらに増加するとなると、社債等によって資金を調達する必要が生じるであろう。それは自己資本比率をさらに下げ、ROEを高めることになるかもしれないが、それは新たに建設されるデータセンターが期待される収益を上げることが前提となる。それが今、問われているということであろう。

3 Meta

Facebook、InstagramなどのSNSで知られるMetaの財務構造とその変化は、Alphabetと非常によく似ている。

10年前には低かった有形固定資産比率の急速な上昇、他方での現金等の減少、80%を超えていた自己資本比率の漸減、そして積極的な株主還元(自社株買い)である。

総資産に占める現金等の比率は15%にまで低下しており、今後の設備投資と株主還元の資金調達がどのように行われるのか、拡大したBSが従来通りの収益率を維持できるのかが市場の注目点であろう。

図表3-1 Metaの収益構成

1)Facebook、Instagram関連他。

2)仮想現実関連他。

図表3-2 Meta:有形固定資産と現金等

図表3-3 Meta:自己資本比率とROE

図表3-4 Metaの株主還元

4 Microsoft

Microsoftの場合も、これまでの2社とおおむね同じ特徴であり、同様の変化をたどっていると言えるであろう。

ただし、自己資本比率について若干の違いがある。まず、その水準が前2社に比べると低い。ただしこれは、80%前後というAlphabetやMetaの水準が特異と見るべきであろう。もう一点、Microsoftの場合、同比率が17年度を底に上昇傾向にあるが、その主な理由は株主還元の抑制であろう。18年度までは、純利益を上回る株主還元が実施されていたが、その後、増益を続けながらも還元額はそれほど伸びず、そのことが自己資本比率の上昇につながっている。それでもROEはおよそ30%という高い水準を維持している。

図表4-1 Microsoftの収益構成

1)Microsoft365他。

2)Azure、クラウド他。

3)Windows関連他。

図表4-2 Microsoft:有形固定資産と現金等

図表4-3 Microsoft:自己資本比率とROE

図表4-4 Microsoftの株主還元

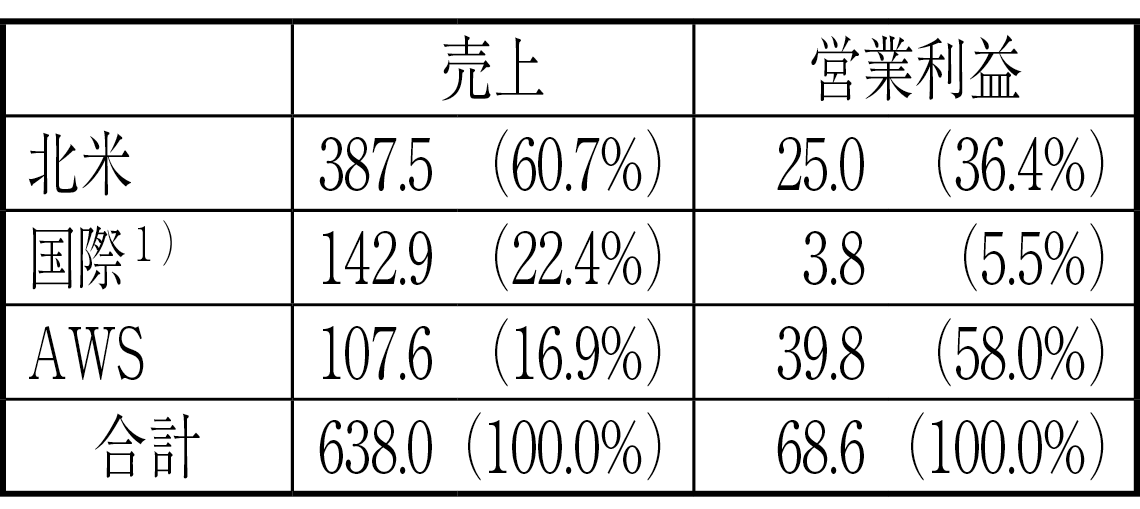

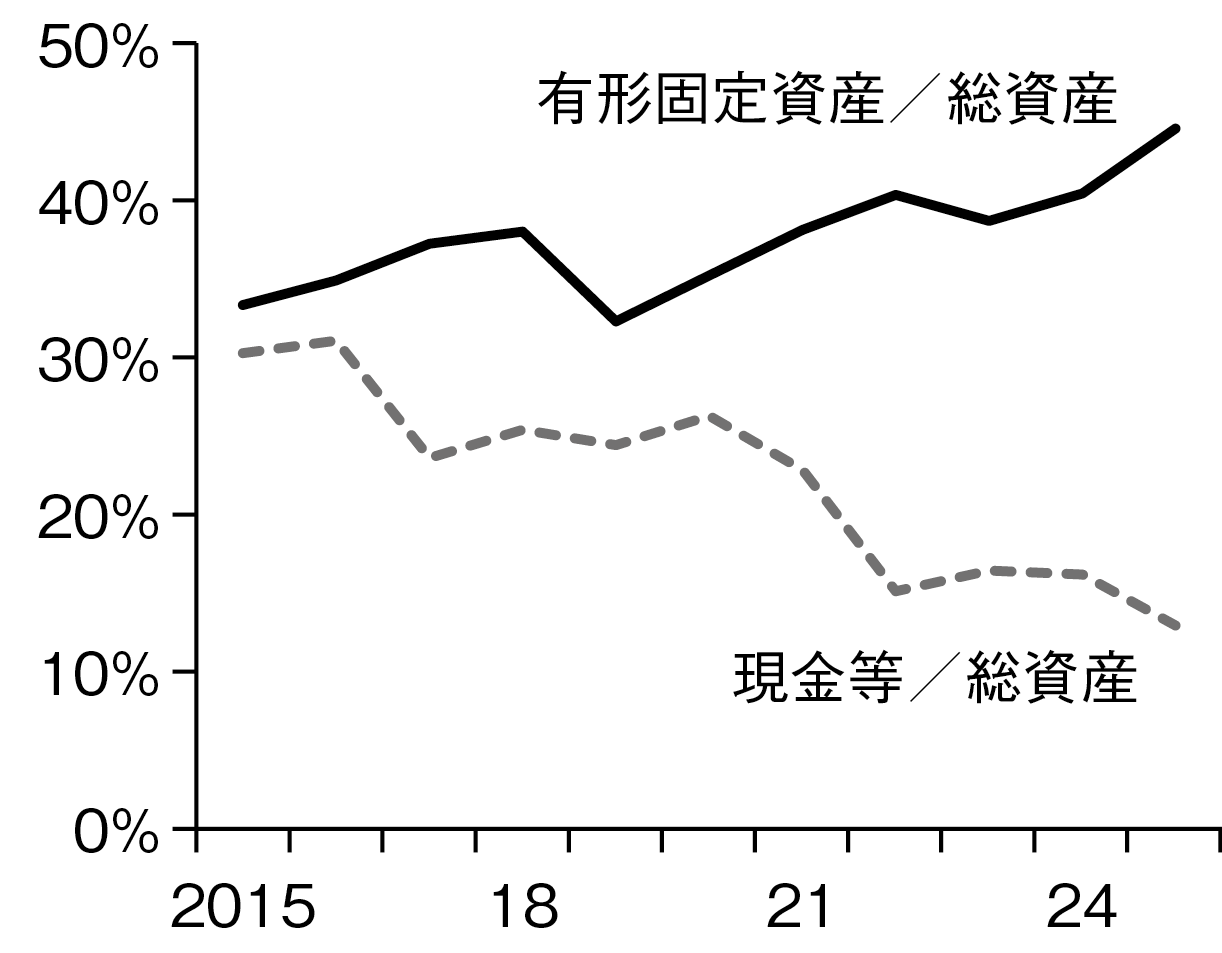

5 Amazon

Amazonは、一般にはネット通販会社として広く知られているが、図表5-1が示すように、現在、営業利益の6割近くを占めているのはAWS(Amazon Web Service)との名称で提供されているクラウドサービスである。同社は早くからクラウドサービスを開始し、脚注3で紹介したように、現在では世界のクラウド市場でトップ(30%)のシェアを占めている。AWSは売上に対する利益率も非常に高い。

こうした、通販会社としてのスタート、早くからのクラウドサービスへの着手という同社の歴史は、BS上には、有形固定資産比率の髙さとして現れている。10年前を見ると、これまでの3社ではせいぜい10-20%であったが、Amazonの場合すでに30%を越え、それがこの10年でさらに上昇してきたのである。それを支える現金等の比率は、前3社が10年前の50%程度から下落してきたのに対して、同社では10年前にすでに30%しかなく、それは現在13%にまで低下している。今後さらに設備投資を拡大させていくなら、新たな資金調達が必要であろう。

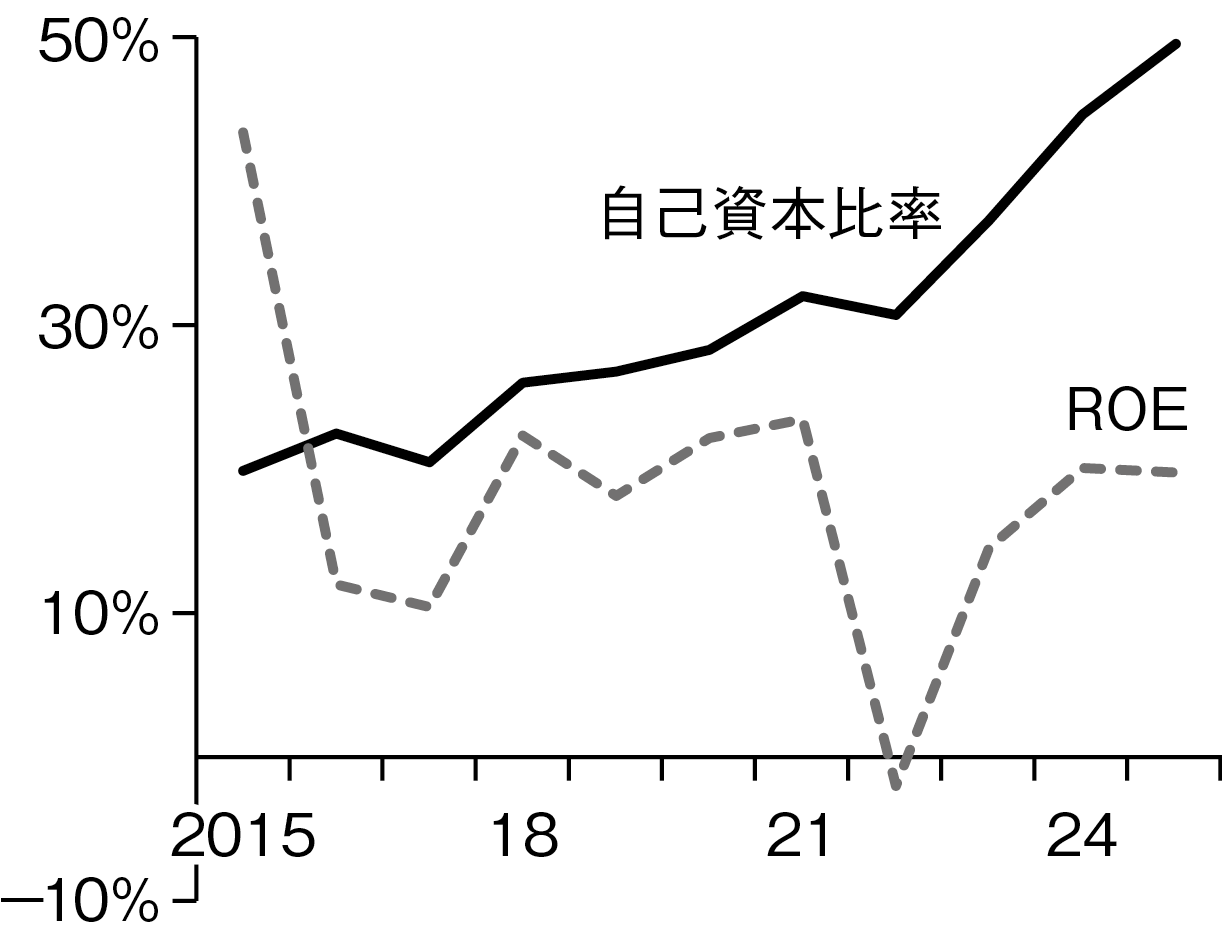

また、株主還元をほとんど行っていない点も、他社と異なる同社の大きな特徴である⑺。それは、自己資本比率を高め、ROEを抑えることにもつながるが、現金等は株主還元にではなく多額の設備投資に(これまでも今後も)必要だからであろう。

図表5-1 Amazonの収益構成

1)北米以外。

図表5-2 Amazon:有形固定資産と現金等

図表5-3 Amazon:自己資本比率とROE

6 Apple

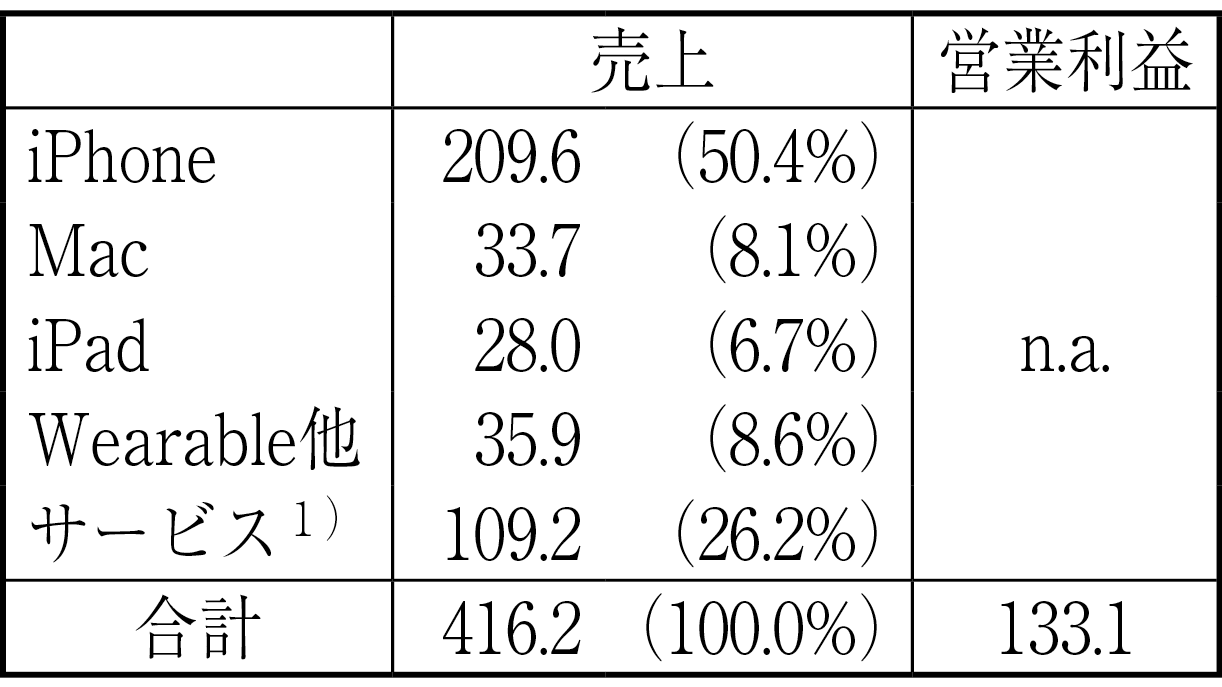

スマートフォン市場において圧倒的なシェアを誇るAppleの財務構造は、これまでの4社とは大きく異なる。

まず有形固定資産比率が、Amazonはもちろん、その他の3社と比べても非常に小さく、その上昇も緩やかである。図表1で確認した通り、Appleの設備投資は他社に比べて、絶対額でも総資産対比でも少額なのである。その結果、現金等の比率も一方的に減少しているわけではない。他方で、株主還元比率は100%前後と非常に高い。そしてそれを支えているのが、150%前後という桁外れのROE、そこに現れている驚異的な収益力ということになろう。

図表6-1 Appleの収益構成

1)広告、クラウド、App Store他。

図表6-2 Apple:有形固定資産と現金等

図表6-3 Apple:自己資本比率とROE

図表6-4 Appleの株主還元

おわりに

以上、米国大手IT企業5社の財務構造の変化を見てみた。最後のAppleは、この中ではやや例外的な存在となるが、それ以外の4社に共通する特徴は、冒頭に述べた通り、積極的な設備投資、高い株主還元率、その一方での現金等比率の急速な減少である。現金等の減少は休眠資産の有効活用でもあろう。しかし、予測されている通りにデータセンターの建設競争がさらに激化するとなると、その規模が大きいだけに、各社は拡大したBSに見合った収益を上げ続けられるのか、また社債市場や銀行・ファンド等の資金の出し手がそれを消化しきれるのか、に引き続き注目が集まることになるだろう。

注釈

- ⑴ 一言で設備投資(CapEx:Capital Expenditure)と言っても、その定義、金額の確定は容易ではない。有形固定資産に限定するとしても、契約額か取得額か、ファイナンスリースを含むか否かなど、会社や資料によってその範囲が異なる場合がある。例えば直近の発表資料(25年7-9月期)を見ると、AlphabetやAmazonはキャッシュフロー(以下、CF)上の設備投資額(Purchase of property and equipment)を示す一方、Microsoftは、CF上の194億ドルにファイナンスリース分111億ドル等を加えた349億ドルを設備投資額としている。図表1では、CF上の設備投資額を用いている。

- ⑵ 本稿の図表について:①金額の単位はすべて10億ドル。②期間はいずれも年度(2015年度-25年度)。各社の会計年度末はAlphabet、Meta、Amazonが12月、Microsoftは6月、Appleは9月。本稿ではこのズレを調整していない。なお、25年度については、前3社はストックの金額は9月末時点の数値を用い、フローの金額(設備投資、純利益等)は9月までの数値を年率化している。後2社は、それぞれの25年度(6月期、9月期)の数値を用いている。③出所はすべて各社の10K、10Q報告書。

- ⑶ 世界のクラウド市場における上位3社のシェア(25年7-9月期)は、Amazon:30%、Microsoft:20%、Alphabet(Google):13%である(『日本経済新聞電子版』2025年10月21日)。

- ⑷ 有形固定資産は累計減価償却を差し引いたBS上の数値(したがって、その純増額が図表1の(CF上の)設備投資額と一致するわけではない)。現金等は現金、現金等価物(満期3ヶ月以内の金融商品)、市場性証券の合計。以下の各社について同じ。

- ⑸ 株主還元率は、(配当+自社株買い)÷純利益。以下の各社について同じ。

- ⑹ ROEは年度純利益÷年度末自己資本。以下の各社について同じ。

- ⑺ Amazonは、2022年度に、出資先の電気自動車会社(Rivian Automotive)の株価下落による赤字を計上し、あわせて60億ドルの自社株買いを実施したが、それ以外には、この10年間に配当も自社株買いも実施していない。