TOKYO PRO Marketと経営コンサルティング会社および金融機関

~ベンチャー・スタートアップ支援の観点から~

松尾順介(桃山学院大学経営学部教授)

はじめに

本誌前号では、TOKYO PRO MarketにおけるJ-Adviser21社のうち、証券会社を対象として各社の取り組みを考察した。その結果、明らかになった点は以下である。

まず、J-Adviserの新規参入が相次ぎ、現在は21社に達している。このうち約半数がコンサルティング会社で占められているとともに、1行のみであるが銀行の参入も見られる。したがって、J-Adviser間の過当競争の懸念もありうる。

次に、ブティック型証券会社が主導的な取り組みを行っている一方、大手証券会社の取り組み姿勢は消極的と言わざるを得ない状況であり、これは当該業務の収益性が必ずしも魅力的ではないことを示唆していると考えられる。

第三に、多くのJ-Adviserは、TOKYO PRO Market上場から一般市場への上場をロールモデルとしていると思われる。したがって、業態が多様化しているにも関わらず、取り組みのあり方は画一化しているように見受けられ、差別化が課題となると考えられる。

したがって、本稿では、前稿に引き続き、21社のJ-Adviserのうち証券会社以外の経営コンサルティング会社9社と金融機関1社について、その取り組みを考察する。その際、東証HPのTOKYO PRO Marketの「J-Adviser制度」に掲載されている各社の「インタビュー記事」(1)に依拠しながら、可能な範囲で各社担当者にインタビュー調査を実施し、その結果を考察する。なお、考察に先立って、J-Adviser制度などの認定について、実務的あるいは実態的な面についても検討する。

1 J-AdviserおよびJ-QSなどの資格認定

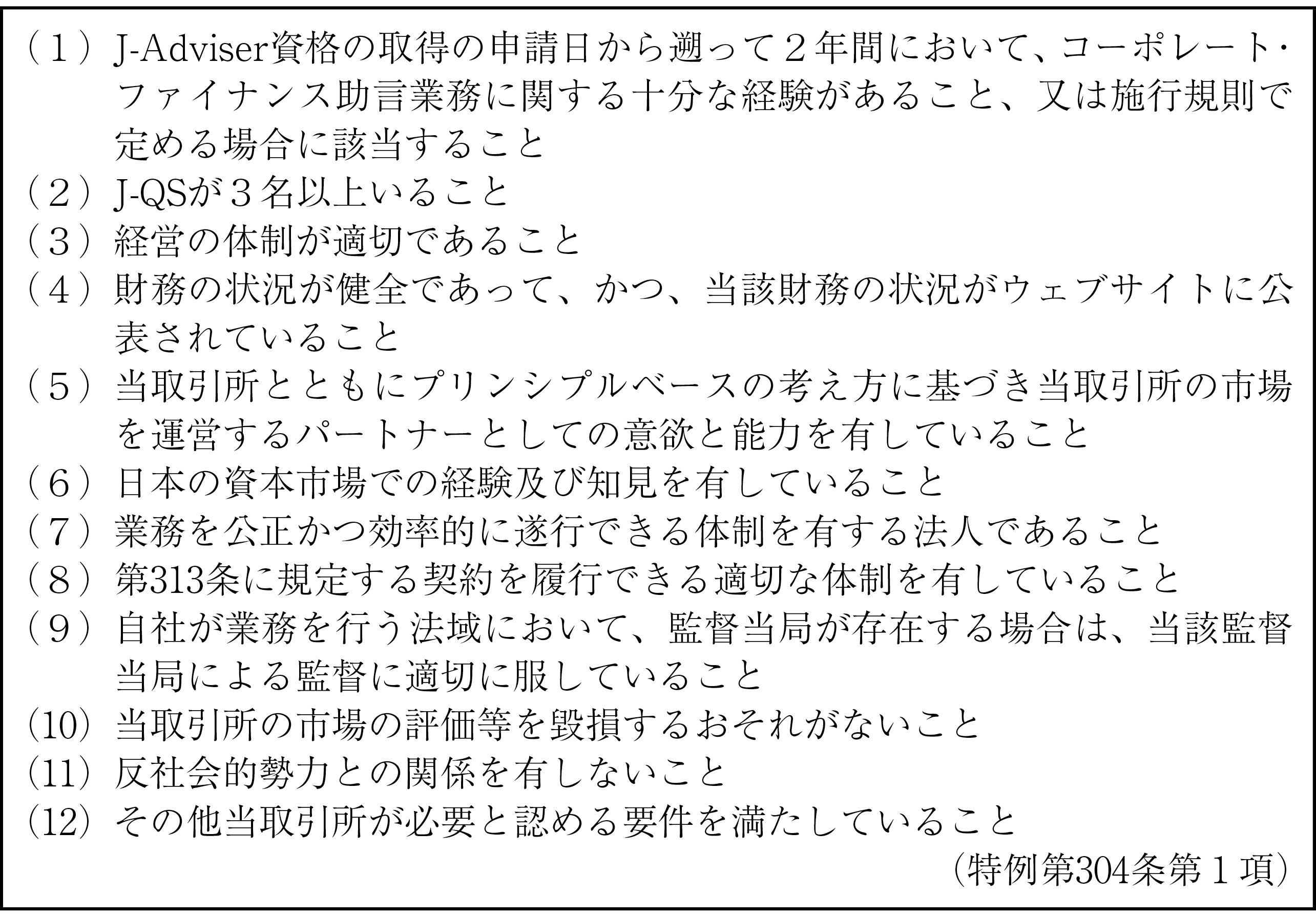

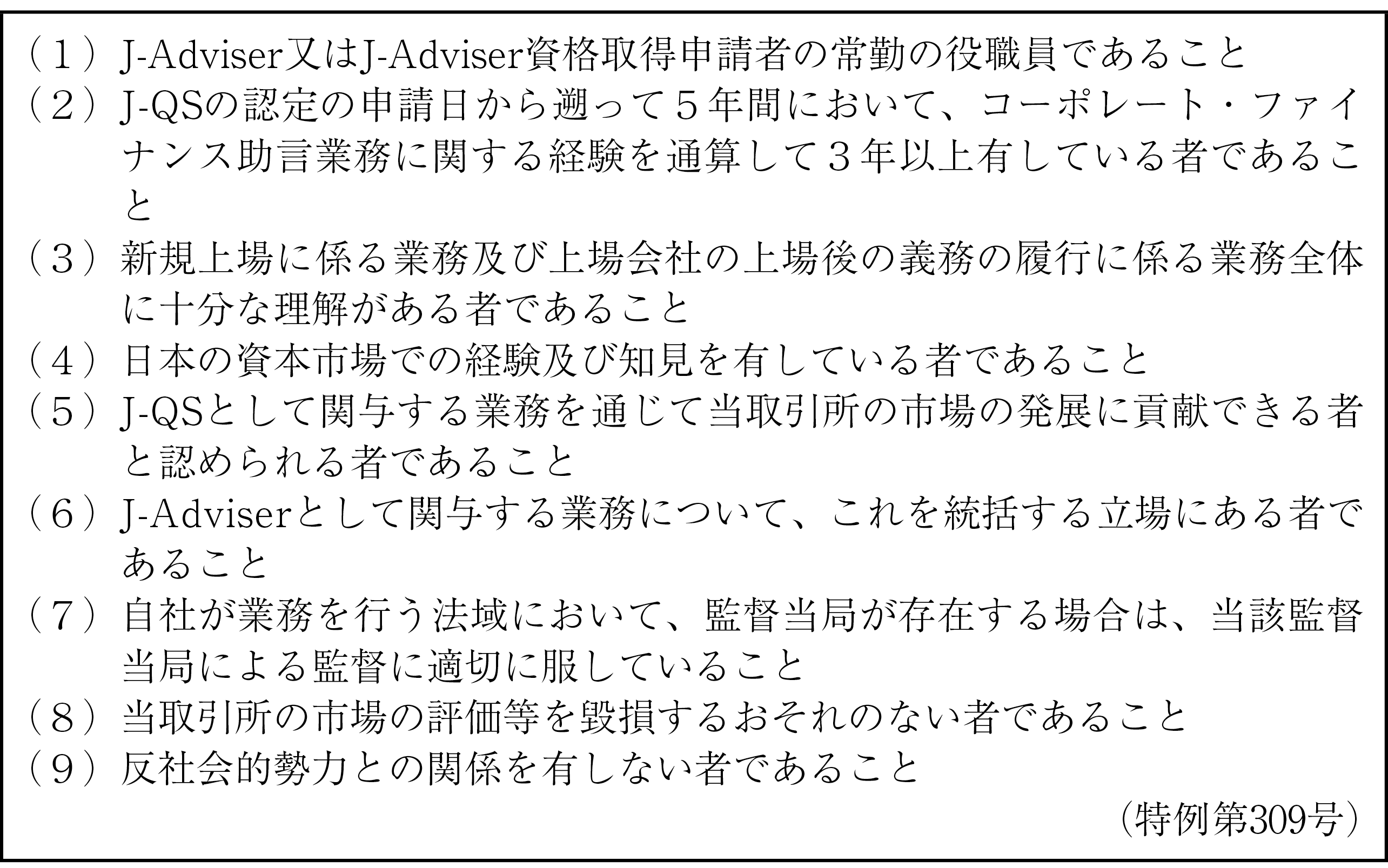

まず、TOKYO PRO Marketの重要な特徴は、上場審査がJ-Adviserに委託されていることであり、J-Adviser資格取得に係る要件は、図表1の通りであるが、これらの項目は定性的な基準が多く、実際の資格取得に関して必ずしも明確でない。これは、同市場の特徴として、同市場の運営がプリンシプルベースの考え方を基本としており、形式的な基準を設定することを排しているという点に求められると考えられるものの、曖昧な印象を与える可能性もある。また、証券業界以外の業態である経営コンサルティング会社や銀行に上場審査を委託することについても違和感が生じる可能性がある。さらに、J-QSについても、図表2に示された通りであり、J-Adviser同様の印象がある。したがって、この運用実務について東証の担当者にインタビュー調査を行い、以下の回答を得ることができた。

図表1 J-Adviser資格に係る主な取得要件

https://www.jpx.co.jp/equities/products/tpm/listing/tvdivq0000007z5r-att/tvdivq000000ucs8.pdf

図表2 J-QSの認定

https://www.jpx.co.jp/equities/products/tpm/listing/tvdivq0000007z5r-att/tvdivq000000ucs8.pdf

①J-Adviserの認定基準についての規定では、定性的要素が多いように見受けられる。例えば、「コーポレート・ファイナンス助言業務に関する十分な経験」などは、どのようにして「十分な経験」を審査し、認定するのか、不明確な面があるという指摘に対しては、審査の実務では、上場審査部が面談し、ヒアリングを行うことで対象者の経験などを確認している。なお、証券会社以外の業態の会社がJ-Adviserとなる場合、実態としては証券会社の出身者が一定数在籍している。また、「経営の体制が適切」という項目については、J-Adviserの申請の前段階において、財務状況を含めて経営体制などについて、いわゆる「目線合わせ」を重ねている。なお、「J-QSが3名以上」に関しては、他業務との兼務を行っている場合はあり得るが、この点についてはJ-Adviserに対する定期的な調査の際に実態に即して判断している。例えば、担当銘柄がない場合は、J-Adviserとしての業務は少なく、兼務せざるを得ないと思われる。

②TOKYO PRO Marketの上場既定では、J-Adviserに上場審査を委任することとされているものの、取引所も審査していると考える向きもあるようだが、あくまでも取引所は直接的に審査は行わず、J-Adviserの調査状況を確認するスタンスとしている。

③J-QSについても認定基準の定めに関して定性的な要素が多いように見受けられる。例えば、「(上場関連)業務全体に十分な理解」、「(資本市場での)経験及び知見」あるいは「(資本市場の)発展に貢献」などはあいまいな印象を与えるという指摘に関しては、当人の職務経歴書の提出を求めたうえで、面談を実施することで、対象者を審査・確認している。なお、この資格は、期限の定めはないものの、当該企業の常勤者であることを前提としているため、退社と同時に資格を喪失することになる。また、J-Adviserの内規において、個々のJ-QSに会議体の議決権を付与している場合があるため、実態としては退職時にJ-QSの取り消しを申請するケースがほとんどである。

④流動性プロバイダーの認定基準は、制度としては取引参加者であることを前提としたうえで、上場会社側が適切な流動性プロバイダーを選任することになっている。また、役割・義務については、気配公表に係わる努力義務に限定される。ただし、会社側の要望があれば、取引口座開設に関する業務を行う場合がある。なお、流動性を向上させるためには、より強い義務を課すべきではないか、例えばマーケットメイカーを義務づけるという意見もあるが、強い義務を課すと流動性プロバイダーが不在となる事態も懸念される。一方で、流動性をいかにして向上させるかは課題であり、今後検討していくべき点と認識している。

2 J-Adviser認証の経営コンサルティング会社と金融機関の概況

前稿でも触れたように、現状では21社がJ-Adviserの認証を受けており、21社中11社が証券会社であるのに対し、コンサルティング会社は9社、さらに銀行1行となっており、証券会社とコンサルティング会社とでほぼ二分されている。また、証券11社の平均認定期間は、8.6年程度である。それに対して、コンサルティング会社9社は、比較的最近認定を受けた会社が多いため、その期間は4.6年程度であり、証券会社の半分程度である。したがって、証券会社が先発組であるのに対して、コンサルティング会社は後発組という分け方ができる。

次に、担当銘柄数については、証券11社の合計銘柄数は79銘柄であるのに対して、コンサルティング会社9社は74銘柄となっており、それぞれの割合は51.6%と49.0%であり、ほぼ拮抗している。また、証券会社の参入はコンサルティング会社に先行しているが、銘柄獲得に関してはコンサルティング会社が証券会社を追い上げる形となっている。ちなみに、21社には担当銘柄のないJ-Adviserも含まれていることから、1銘柄以上の銘柄を担当しているJ-Adviserに限定すると、証券会社は5社、コンサルティング会社8社となっており、それぞれの担当銘柄数は、証券会社79銘柄、コンサルティング会社74銘柄となっており、後発組のコンサルティング会社の追い上げが明らかである。なお、担当銘柄のないコンサルティング会社は、本年9月に資格認定を受けたばかりであることを考慮すると、すべてのコンサルティング会社が担当銘柄数にばらつきがあるものの、積極的に銘柄の獲得に注力していることがわかる。上記の結果を踏まえて、21社の資格認定期間と担当銘柄数との相関係数を計算すると、約0.26となり、両者の相関性が低いことにも表れている。これは、後発組のコンサルティング会社が積極的に銘柄を獲得していることと、大手証券会社の担当銘柄数がゼロであることに起因していると考えられる。

第三に、証券会社とコンサルティング会社の銘柄獲得の速さを比較するため、資格認定期間と獲得銘柄数を元に計算すると、証券会社11社は、Ⅰ銘柄を獲得するのに14.3ヶ月を要しているのに対し、コンサルティング会社は6.7ヶ月程度であり、倍以上の速さで銘柄数を積み上げたことがわかる。例えば、日本M&Aセンターは、2019年7月の資格認定後45銘柄を獲得しており、1銘柄当たり1.6ヶ月となる。また、宝印刷は、2017年11月以降18銘柄であり、Ⅰ銘柄当たり5.2ヶ月となる。他方、証券会社では、フィリップ証券は、TOKYO PRO Market発足以降64銘柄を獲得しており、1銘柄当り2.5ヶ月である。また、アイザワ証券やSBI証券は、それぞれ11.8ヶ月、12.5ヶ月となっている。

図表3 J-Adviserと担当銘柄数

(注2)SMBC日興証券、大和証券、野村証券、フィリップ証券、みずほ証券、三菱UFJモルガン・スタンレー証券は、TOKYO PRO Marketの前身となるTOKYO AIMでJ-Nomad(現在のJ-Adviser)の資格認定を受けているが、ここでは便宜上、TOKYO PRO Market発足時点をもって資格認定時期とした。

(注3)期間は、2025年9月末として計算した。

(資料)日本取引所グループ「銘柄一覧(TOKYO PRO Market)」

https://www.jpx.co.jp/equities/products/tpm/issues/index.html

3 経営コンサルティング会社各社の特徴

以下では、コンサルティング会社9社について考察する。

①宝印刷

同社は、1952年にディスクロージャー関連書類印刷を専門とする会社として、宝商会が創業された後、1960年に宝印刷株式会社設立、2019年の株式会社TAKARA&COMPANY設立に伴い、事業会社として同社が設立された。なお、現在TAKARA&COMPANYは、東証プライムに上場している。

TAKARA&COMPANYの主な事業は、国内の上場会社のディスクロージャー関連事業および国内・米国を中心とした通訳・翻訳事業であるが、宝印刷ではIPO支援に取り組み、その一つとしてTOKYO PRO Marketを目指す企業へのアドバイザー・サービスの提供に取り組んでいる(2)。

現在、同社は18社のJ-Adviserを担当し、このうちフロンティア(山口県、2018年7月上場)は、2021年10月福証Q-Boardに上場、またSTG(大阪府、2019年6月上場)は、2024年3月東証グロースに上場している。

同社のインタビュー記事(3)によると、ディスクロージャー業務のパイオニアである同社が2017年11月にJ-Adviser資格を取得した理由として、同社は上場会社の約半数の2,000社をクライアントとし、IPO案件の約半数の会社のディスクロージャーを支援するとともに、IPO案件の発掘・支援にも取り組んできたことが挙げられる。特に、2017年、東証が地方銀行と提携して上場支援を開始した(4)ことを受けて、同社の顧客である上場地銀に対して、同社がJ-Adviserとなって上場支援を提供することが発案されたとしている。

同社の特徴としては、2,000社以上の上場会社のディスクロージャー支援を行ってきたことから、これらの会社と公表前の開示情報の取り扱いに関して強い信頼関係を形成してきたことが挙げられる。このような関係は、上場企業と地方企業のM&Aマッチングなどに活用できる。また、IPO支援の専門部署を有していることから上場についての考え方から組織づくりや開示文書作成まで一貫した体系的支援が提供できる。さらに、IR情報の開示に関しても、表現の工夫を重ね、わかりやすく、信用のおけるIRやSR(シェアホルダー・リレーションズ)の提供をサポートできる。他方、同社は海外進出を図る企業へのサポートとしては、英語によるディスクロージャー支援にも取り組んでいる。TOKYO PRO Marketの特徴は、英文でのディスクロージャーを認めているため、海外市場への上場を企図する企業は、まずTOKYO PRO Marketで英文によるディスクロージャーに挑戦し、経験を積むという活用法も考えられるとしている。

なお、TOKYO PRO Marketの可能性としては、地方における地元銀行と富裕層が一緒になって地元企業を支援するための触媒として、TOKYO PRO Marketが活用できるのではないかと考えられる。例えば、企業がTOKYO PRO Marketに上場することで、銀行が目利きのツールとしてそれを活用するとともに、地元富裕層に対して投資を促すことも可能ではないかと考えられる。これによってTOKYO PRO Market自体の活性化も促される可能性があるという。

ちなみに、同社のJ-Adviserを担当している18社のうち、首都圏以外の会社は、大阪、静岡、京都、徳島、佐賀、鳥取、福岡などに分散しており、半数近くが首都圏以外である。

同社へのインタビューによって下記の回答を得た。

①同社がJ-Adviser資格を取得した背景としては、電子化などによって紙媒体への印刷のニーズが低下する中で、印刷以外のビジネスへウイングを拡げる必要があったことが指摘される。その一環として、コンサル業務に注力した。特に、決算支援など会計・財務関係が挙げられ、これがJ-Adviser資格取得の大きな背景となっている。

②同社の取り組みの特徴としては、ⓐ銘柄探しについては、同社顧客先のうち一般市場への上場準備中の会社の方針転換、取引・連携関係にある地方銀行などの金融機関・監査法人・社労士、弁護士などのIPO関連プレイヤーからの紹介、Webサイトからの問い合わせなどであり、これらの割合は6:2:2程度である。ⓑ支援の特徴としては、上場準備における管理体制構築においては、同社グループ内の株式会社タスクを紹介するケースがあり、タスクでは、一般市場への上場準備での実績を背景に、社内管理体制整備などを支援している。ⓒ人員体制は、総勢18名(専任9名、兼任7名、管理職2名)であり、同部門の担当役員は、元大手証券の公開引受部の東京エリアのヘッドであり、同社取締役常務執行役員として一般市場上場をサポートする企業成長支援部も担当しているため、一般市場上場とTOKYO PRO Market上場とをシームレスに顧客企業に案内できる体制となっている。ⓓ差別化戦略としては、ⓐ一般市場上場を目指していた発行体が、TOKYO PRO Market上場に方針変更してもそのまま同社のサービスを受け続けながらJ-Adviserとしてのサービス提供も受けることができる。ⓑ一般市場上場を目指す前提で開発された各種の上場支援サービス(開示書類作成システム「WizLabo」、会員制情報提供サイト「IPO Club」、発行者情報記載例の提供、IPO実務検定・財務報告実務検定制度など)を受けることができる。ⓒ同社刊行の個人投資家向け雑誌への掲載によって、知名度向上を図ることができる。なお、同社は一般市場への上場支援とともにTOKYO PRO Market上場もワンストップで対応できているため、効率的な支援ができるとともに、十分な採算性が確保できている。

③流動性不足という課題については、発行体の時価総額規模などから考えると機関投資家の投資対象になるとは考えられず、個人を中心とした特定投資家や投資ファンド、買収を企図した事業会社による売買が中心となるものと想定される。なお、同社上場案件において、上場後1年以内に一般市場上場の会社に買収されるという事例がある。TOKYO PRO Market上場の際に、株式が分散していないため、買収元企業からすれば一定の管理体制が備わっており、監査も入っている財務諸表が公開済みの会社を低コストで探すことができ、合意できればスピーディに買収を達成することができるメリットがある。今後、グロース市場の上場維持基準をクリアするために買収が活発化することが予想されるが、その際に安定的に収益を確保できているTOKYO PRO Market上場企業は有望な買収候補となるものと考えられる。

④スタートアップやベンチャー企業は、総じて資金調達ニーズが高いことを前提とすると、資金供給能力がほぼないTOKYO PRO Marketは、現状ではこれらの企業向きの市場ではないと考えられる。したがって、これらの企業向けの市場とするためには、特定投資家の要件を引き下げるなどの措置を講じ、資金供給能力のある市場にする必要があるだろう。

②日本M&Aセンター

同社は、1991年4月、各地域の有力な公認会計士・税理士が中心となり株式会社日本エム・アンド・エーセンターが設立されたことを端緒としている。その際、全国の会計事務所を「地域M&Aセンター」としてネットワーク化し、2000年には地方銀行を会員とする「全国金融M&A研究会」を立ち上げた。2002年に商号を日本M&Aセンターに変更し、2006年東証マザーズ上場を経て、2007年には東証一部に指定替えした。

同社の主たる業務は、M&A業務であり、M&Aにおけるすべてのプロセスにおいて付加価値の高いサービスを提供するM&A総合企業を標榜している。具体的には、M&A仲介事業では、マーケティング、譲渡企業受託、譲渡企業評価(案件化)、譲受企業への提案、各種交渉と契約の調整という流れとなり、一連の作業終了後、成功報酬を得るとともに、案件の紹介者に対して紹介料を支払うことになる。なお、その他事業として、TOKYO PRO Marketへの上場支援事業のほか、PMIコンサルティング事業、ファンド事業、海外事業などを行っている。

同社がJ-Adviserを担当する会社数は、現在45社であり、フィリップ証券に次ぐ第2位、市場占有率29.4%である。なお、同社のセグメント別の販売実績を見ると、M&A仲介事業:42,709,690千円、その他の事業:1,368,017千円、合計44,077,707千円であることから、その他事業の占める割合は、3%程度であり、さらにここには地域M&Aセンターの会費収入も含まれるため、より小さな割合となる(5)。必ずしも収益のコアではないように見受けられる。

同社のインタビュー記事(6)によると、同社は設立当初から中小企業のM&Aに特化して取り組むとともに、M&Aの売り手と買い手が双方ともにメリットが享受できること、特にM&Aによって経営者がハッピーリタイアできることを啓蒙してきた。設立当初はM&Aは大企業が行うもので中小企業には関係ないと思われていたため、顧客企業などからの理解を得にくい場面もあったが、2006年にM&A仲介会社として初の上場を果たした後は、証券会社や金融機関からの認識は改善した。特に、後継者不足の深刻化が懸念されるようになってからは、M&Aの重要性に対する認識が広がった。その際、同社はM&Aのサポートによる事業承継対策だけでなく、地方創生のためには地方の中堅・中小企業が明確な成長戦略をもつ必要があると考えるに至り、J-Adviser資格を取得し、地方から上場企業を生み出すための支援をすることを考えた。いわば、TOKYO PRO Marketを活用して、地方発のスター企業を生み出していく取り組みである。したがって、まずTOKYO PRO Marketに上場し、信用力をつけたうえで、一般市場に上場するという流れをつくることが想定されるとしている。

同社の特徴は、単にTOKYO PRO Marketへの上場をサポートするのではなく、成長戦略の具体化を支援できることだとされる。具体的には、中堅・中小企業が成長するためにはTOKYO PRO Marketに上場するとともに、「レバレッジをかける」必要がある。その際、成長可能性のある分野への買収戦略も選択肢となるため、同社のM&Aサービスが活用できる。また、同社は主要なPEファンドとのネットワークがあることから、適切なファンドとの資本提携を選択することもできる。したがって、同社のいうレバレッジは、単なる負債調達ではなく、第三者企業とのM&A実行による相乗効果の発揮であり、買収によるレバレッジもあれば、大手企業やPEファンドの資本受け入れによるレバレッジもある。同社は、長年にわたって金融機関や会計事務所とパートナーシップを構築してきたことから、これらのネットワークを通じて、スター企業を育てることを呼びかけ、推薦企業を募り、そこからTOKYO PRO Market上場企業を選考している。また、社内でも47都道府県において最低1社はTOKYO PRO Market上場企業をつくるという目標を共有し、空白県から新規上場企業が誕生した際に表彰しているという。

ちなみに、同社がJ-Adviserを担当するTOKYO PRO Market企業の本社所在地は、20都道府県におよび、上場企業数も東京都以外が過半数を占めている。

同社へのインタビューによって下記の回答を得た。

①同社はM&Aを中心に企業の成長を支援してきたが、上場支援も視野に入れる必要があると考えるに至り、2019年7月にJ-Adviser資格を取得するに至った。ただし、それまではIPO支援についての取り組み実績はなく、これが同社にとって初めての上場支援業務と言えるが、M&Aも中堅・中小企業の経営課題解決や成長支援に関する株式売買のアドバイザリー業務であるため、その面では従来からのビジネスの延長線上にあると言える。

②同社の取り組みの特徴としては、ⓐ銘柄探しでは、同社の600名超のM&Aコンサルタントが日々取引先と接し、M&Aニーズに対応するとともに、上場に関しても会社側のニーズの把握に努めている。したがって、現在、J-Adviserを担当している会社のうち、約半分は同社が直接開拓した会社である。その他は、地銀、信金などの金融機関および会計事務所からの紹介、各種セミナーを通じた問い合わせなどである。ⓑ同社の体制は、業界でも最大規模を誇っており、現在27名が上場推進部と上場審査部に分かれて対応している。なお、約半分のスタッフは証券会社でのIPO業務経験者であり、リファラル採用を行う一方で新卒の育成にも注力している。ⓒ他社との差別化戦略としては、今までの上場実績で培ったノウハウをPRするとともに、M&A案件の情報・サービス提供およびM&A成約後のPMIコンサルティングまでの成長支援を一気通貫で提供できることである。最終的な出口として一般市場への上場を選ぶか、M&Aを選ぶか、社内承継を選ぶかは、諸般の情勢やタイミングなどを見て、経営者が判断することになる。

③TOKYO PRO Marketの課題として、流動性不足がいわれるが、TOKYO PRO Marketへの上場を志向する会社が流動性を求めているかどうかは一概には言えず、むしろ信用力向上などに関心を持ち、バイアウトや事業承継を志向する会社も多く、その場合は流動性向上のために株主を増やさないほうが望ましい場合もある。他方、ファイナンスに関しては、最近はクラウドファンディングやベンチャーデットなど資金調達手段の多様化が見られ、今後のさらなる広がりが期待されている。

④スタートアップあるいはベンチャー支援という観点で見ると、現在のTOKYO PRO Market上場銘柄にはスタートアップやベンチャーは少なく、むしろ社歴10年超の会社が約80%を占めている。もしスタートアップやベンチャー企業の上場を促すためには、ベンチャー・キャピタルの理解を得る必要があり、そのためには実行可能な一般市場への上場シナリオを提示する必要があるとともに、上場できなかった場合の出口戦略(株式の買戻しなどを含む)を提示する必要があるだろう。

③名南M&A

同社の沿革は、1966年に佐藤澄男税理士事務所の設立を嚆矢とし、創業者の佐藤澄男氏は中小企業の経営課題をワンストップで支援するため、税理士のみならず社会保険労務士や司法書士などの様々な専門家を採用し、東海地方有数の士業グループを構築した。その後、1984年9月に株式会社名南経営コンサルタンツ(現、株式会社名南経営コンサルティング)を設立し、経営コンサルティング事業などを展開するとともに、名古屋から東京、大阪、中国、ベトナムへと拠点を拡大し、現在では、約600名の従業員と、11,000社超のクライアントを有する総合経営コンサルティンググループとして活動している。名南コンサルティングネットワークは、2001年に株式会社名南経営(現、株式会社名南経営コンサルティング)に企業情報部を設立し、M&A仲介事業を開始し、2014年10月には、会社分割により名南M&A株式会社を設立した。さらに、2019年12月2日に名古屋証券取引所セントレックス市場に上場し、現在は名古屋証券取引所メイン市場に移行している。なお、2022年10月にJ-Adviser資格を取得した。

同社グループの事業内容は、M&A仲介事業の単一セグメントであり、中堅中小企業を対象とした一連のM&A業務を取り扱っている。なお、同社の特徴は、東海地方の強固な経営基盤を有していること、名南コンサルティングネットワークが東海地方を中心に11,000社以上のクライアントを有しており、これらの会社の経営課題に対して、関係法人とともにソリューションを提供できること、さらに専門知識や業界情報の習得に注力していることなどである(7)。

同社のインタビュー記事(8)によると、同社がJ-Adviser資格を取得するきっかけとなったのは、2019年に名証に上場した際、主幹事証券からこの資格について紹介を受けたことであり、M&A業務とJ-Adviserには、会社資本を取り扱うという点で親和性があると思われた。また、TOKYO PRO Marketを同社の顧客企業に紹介することで、より一層の成長が期待できると考え、J-Adviser資格を取得することを決定した。ただし、上場支援のノウハウがないため、証券会社から経験者を招聘し、IPO支援部の中核に据えたとされる。

同社のJ-Adviserとしての特徴は、様々な士業が加わるとともに、M&Aから海外支援、資産運用、保険、不動産などに係わる総合コンサルティングになっていることであり、東海地方の金融機関とのつながりも有していることである。したがって、名南グループの中でワンストップの支援を行うことができる。また、東海地区で唯一のJ-Adviserであることも地元の信頼感を得るうえで大きな強みと言えるとしている。

なお、TOKYO PRO Marketはオーナーシップを維持したままで上場できるとともに、信用力向上につながるというメリットがあり、この点は地域の中堅企業にとって重要である。特に、信用力の向上は、中堅・中小企業にとって重要であり、TOKYO PRO Marketでは、適正な開示が求められ、これが信用力の裏づけとなっている。同社の場合、この点についてのサポートに注力しているという。

また、同社は、2022年7月に大垣共立銀行グループとともに3億円のベンチャーファンドを立ち上げ、スタートアップ企業に投資することで地域貢献する取り組みを開始した(9)。この取り組みでは、出口戦略としてIPOまたはM&Aが想定され、前者の場合、TOKYO PRO Marketへの上場支援ができ、広い意味でエクイティ・コンサルティングにつながる。したがって、今後若手経営者はTOKYO PRO MarketとM&Aとをセットで考えるようになるのではないかと思われるとのことである。

ちなみに同社がJ-Adviserを担当する会社は4社であり、本社所在地は名古屋市2社、静岡県1社、大阪市1社である。

同社へのインタビューによって以下の回答を得た。

①同社がTOKYO PRO MarketのJ-Adviserに取り組むことになった契機は、直接的には同社が名証に上場した後に、主幹事証券から推奨されたことがきっかけとなっているが、従前より同社IPO支援部長の中嶋和典氏の個人的なバックグラウンドによるところが大きい。同氏は、東海東京証券などで長年にわたって公開引受や引受審査を含む引受業務に従事するとともに、同社が名証に上場する際、引受証券会社側の審査を担当している。そのような経歴からこの分野に人脈を有しており、中嶋氏が同社に転じたことがJ-Adviser資格取得の背景となっている。したがって、属人的な要素が大きい。

②同社の取り組みの特徴について、まず案件の発掘は、約600名の士業ネットワークを有するグループ内からの紹介や随時各種説明会を開催していることから、その関係で案件を紹介されることが多いが、地銀や地元の証券会社からの紹介も増えている。また、会社側からの問い合わせも増えている。次に、支援の特徴としては、審査面では、株価やファイナンスよりも事業内容や財務面の審査が中心となることから、経営コンサルティング会社にとっては親和性が高く、一見証券業務は畑違いという印象を持たれるかもしれないが、それは適当ではない。さらに、他社との差別化戦略としては、支援先へのサービスの充実度という点に注力している。具体的には、審査とコンサルの両面から支援し、他社の二倍くらいの手間をかけている。ただし、両者のチャイニーズウォールには慎重に配慮している。また、J-Adviser間の競争激化に伴い、一部には報酬の値下げ(例えば、定額での請負など)が見られるようだが、同社はそのような値下げ競争には参加しないという方針を採っている。その結果、J-Adviser契約先も十数社に増えてきたため、人員体制としては最近2名を増員し、専任で7名体制をとっている。

③現在のTOKYO PRO Marketでは、一般市場への上場がロールモデルとなっているように見受けられるが、実際に上場できる案件は、三分の一程度と思われる。逆に、その他の三分の二は上場できない、あるいは必ずしも上場を志向しない会社である。これらの会社経営者の中には、一般市場へのIPOよりもバイアウトを志向する場合も少なくない。実際、IPOに漕ぎつけても創業者利益として取得できるのは、時価総額の数分の一程度であるが、バイアウトの場合は全株を売却することもできる。現にTOKYO PRO Marketの上場廃止銘柄には、そういった会社が含まれている(10)。なお、同社のようなM&Aをコア業務とする経営コンサルティング会社としては、バイアウトの方が支援しやすい面があるとともに、収益面でもメリットがある。

④スタートアップ企業あるいはベンチャー企業にとって、TOKYO PRO Marketは有益な役割を果たす可能性があると考えているが、スタートアップ企業のうち、ベンチャー・キャピタルが投資している場合、TOKYO PRO Marketへの上場のハードルが高く、場合によっては上場前に全株の買い取りを要求されることもある。その理由は、TOKYO PRO Marketでは換金が難しく、出口戦略が描きにくいからである。したがって、ベンチャー・キャピタルの投資期間中に一般市場への上場が見込めない場合は、ベンチャー・キャピタルが足かせとなる可能性が高い。この課題を解決するには、例えばTOKYO PRO Marketにスタートアップ企業を対象としたカテゴリーを設定し、セカンダリー・ファンドを見つけやすくするような工夫が考えられるだろう。

④ジャパンインベストメントアドバイザー

同社の沿革は、2006年有限会社ジャパン・インベストメント・アドバイザーから会社分割により株式会社ジャパン・インベストメント・アドバイザーが設立されたことを嚆矢とし、現在の主業であるオペレーティング・リースを本格展開した。その後M&Aアドバイザリー業務に取り組むほか、人材紹介事業、太陽光発電事業、不動産事業などに取り組み、2014年には東証マザーズに上場した。さらに、日本證券新聞社の全株を取得し、メディア・IRアドバイザリー事業に進出するとともに、フィンテック事業も手掛けた。2020年には東証プライムに市場変更後、2021年7月にJ-Adviser資格を取得した。2024年には、CFスタートアップス(11)の全株式を取得し、クラウドファンディング事業も開始している。

同社グループは、JPリースプロダクツ&サービシイズ株式会社のほか23社および持分法適用関連会社5社で構成され、主にオペレーティング・リース事業を中心に金融ソリューション事業を展開している。

同社のインタビュー記事(12)によると、同社がJ-Adviser資格を取得したのは、2021年7月であり、コロナ禍の最中であったが、その背景として東証の市場区分見直しによってTOKYO PRO Marketの位置づけが変化し、同市場への上場を目指す会社が増加すると考えられたことが挙げられる。特に同社の主要顧客は中堅・中小企業であり、その経営課題にTOKYO PRO Marketが有効なソリューションになると思われ、J-Adviser資格を取得した。つまり、第一に市場区分の見直しによって、一般市場への直接上場ではなく、その第一段階としてTOKYO PRO Marketが位置づけられること、第二に新しく登場してきたスタートアップ企業が新たな成長ステージとしてTOKYO PRO Market上場を考えるようになること、第三に円滑な事業承継の機会提供の場となることであるとされる。

同社の中核事業は、オペレーティング・リースであるが、同社の経営理念は、金融を通じて社会に貢献すること、とりわけ同社の主要顧客である中堅・中小企業のニーズに応えることであり、そのためにはメディアを含めた、多様なソリューションを用意する必要がある。そのような事業ポートフォリオ一環としてJ-Adviserとしての取り組みも位置づけられており、J-Adviser資格取得は必然の選択という。

同社としては、TOKYO PRO Marketへの上場を支援する候補として、資金調達手段が限られることがある企業、例えばFintechやSDGsに係わるアーリーステージの企業や一般市場への上場予備軍の企業が挙げられる。特に、TOKYO PRO Marketは投資家がプロ投資家に限定されているため、過度な成長期待やプレッシャーに晒される懸念が小さいと考えられるとしている。

ちなみに、同社の担当銘柄は4社であり、うち2社はIT関連事業を営み、それぞれの設立は2006年と2002年とされ、比較的社歴の浅い会社である。

同社へのインタビューによって下記の回答を得た。

①同社がJ-Adviser資格を取得した背景としては、元々同社の経営理念として、中堅・中小企業の成長促進支援に依拠する。TOKYO PRO MarketにおけるJ-Adviserの役割が経営方針にマッチした。足元の東証のグロース改革に伴うTOKYO PRO Market上場を目指す企業の増加は同社の事業支援の部分的な追い風となっている。なお、同社の投資銀行本部では、すでにファンドを2本設立・運営しており、中堅・中小企業の支援に取り組んでいる。また、事業承継コンサルティング、M&Aアドバイザリーおよび子会社を通じて株式型クラウドファンディングなどにも取り組んでいる。さらに、同社グループ自身としても、2014年のIPO時の公開価格ベースで約55億円であった時価総額は、業績の着実な成長を背景に、現在では約1,200億円へと急成長を実現している。

②同社のJ-Adviserとしての取り組みの特徴としては、ⓐ銘柄発掘に関しては、金融機関やコンサルティング会社などからの紹介による場合が多い。なお、銘柄発掘に際しては、特段選別しているわけでない。ⓑ人員体制については、東証規定のJ-QS5名体制のほか、補助メンバー2名程度で取り組んでおり、いずれも大手証券会社の公開引受業務や引受審査業務の経験を積んだ担当者をスカウトした人材である。それ以外では大手監査法人で経験を積んだ人材である。ⓒ差別化戦略については、同社の祖業が全国の中堅・中小企業に顧客基盤を有していることが挙げられるが、この中堅・中小企業および創業者に対して、特定投資家になるように促す取り組みを進めている。具体的な事例として、2025年7月18日にTOKYO PRO Marketへ上場した山本通産の資金調達に関する取り組みである。この事例では、同社の自己株式を指定取得先4法人と特定投資家に対して、90,000株を割り当て、220百万円の資金調達を行っている。その際、同社の100%子会社のJIA証券がブックランナーを担当し、特定投資家向けにブックビルディングを実施した(公開価格2,450円)。このように資金調達および特定投資家向けに販売に関与できる点に強みがある。ただし、同社としては、TOKYO PRO Market上場に限らない一般市場サポートも実践するほか、顧客ニーズに寄り添って、M&Aや事業承継などのサポート実践も想定している。

③スタートアップ支援については、大きな規模の資金調達を必要とし成長に向けた惜しみない投資を必要としているスタートアップやベンチャー企業にとっては、TOKYO PRO Marketでの資金調達はまだまだ難しいと言わざるを得ない。また、ベンチャー・キャピタルがTOKYO PRO Market上場を推奨する姿勢を持たない理由としては、流動性の低さがある。したがって、特定投資家の確保を進めたうえでの流動性の改善が大きな課題となる。ただし、むやみに個人投資家を拡大するのは懸念があるため、JIA証券としては、特定投資家の拡大を図り、これによってTOKYO PRO Marketでの中堅・中小企業の資金調達機会の活性化を図るほか、上場後の流動性向上につながることを期待している。

⑤G-FAS

同社(旧社名、CGA FAS株式会社)は、2004年にGCA株式会社のファイナンシャル・アドバイザリー・サービス・チームとして発足した後、2006年に子会社として独立した。なお、GCA株式会社は、佐山展生氏らによって設立され、ワールドのMBO、阪急・阪神経営統合などで有名になったが、その後Houlihan Lokeyに買収された。同社は、公認会計士・税理士の専門家集団であり、大規模なデューデリジェンスや企業価値評価業務に加え、中小規模のM&Aアドバイザリー業務、会計・税務に関するストラクチャリング・アドバイス、内部統制コンサルティングなどの幅広いサービスを提供している(13)。

同社のインタビュー記事(14)によると、同社は、2016年12月にJ-Adviser資格を取得しているが、その理由としては、GCAの基本理念に係わっているとされる。同社の本業であるM&Aアドバイザリー業務は、銀行・証券・監査法人などによって取り組まれているが、これらの業態の場合、いずれも本業でなく、いわば副業体制であり、本業との間でコンフリクトが生じる可能性があるとともに、顧客本位の立場に立脚できず、顧客企業の不信感につながりやすい面がある。そのような課題を払拭することがGCAの理念であり、その理念を同社は継承している。したがって、M&Aアドバイザリーにおいては、投資銀行型ビジネスモデルではなく、顧客本位のソリューションを提供してきた。その中で、TOKYO PRO Market上場もソリューションの一つになると考えられた。特に、事業承継の課題解決として同市場の活用が挙げられる。例えば、事業承継先として第三者の譲受先を探す場合、譲渡企業の多くは、会計においてすら管理体制が整っていないような状態であり、譲受先を見つけることが困難になっている。そこで、TOKYO PRO Market上場によって管理体制を整え、M&Aの準備を進めるという方策が考えられる。さらに、上場によって知名度が向上すれば、一般市場への上場という道筋が浮上する可能性もある。特に、TOKYO PRO Market上場はハードルが低いため、このような選択肢が採用できる。他方、大企業にとってもカーブアウトの方策としてTOKYO PRO Marketの利用が考えられる。例えば、業績好調の子会社を持っている場合、親会社がその株式の一部を売却して資金調達を企図しても、一般市場への上場は形基準のハードルが高く、投資ファンドへの売却ではマジョリティを譲渡する必要があり、選択が難しいが、TOKYO PRO Marketであれば、容易に上場でき、資金調達の可能性もある。このように大企業のカーブアウト上場が普及すれば、機関投資家などの注目度も高まり、買い手の創出につながる可能性もある。

同社の特徴としては、メンバーのほとんどが公認会計士であるため、J-Adviserとしての上場審査との親和性が高く、デューデリジェンスやコーポレートガバナンス、内部管理体制の確認などに長けているとともに、顧客の立場に立って柔軟かつ自由な発想でアドバイザリー業務に従事できることとされる。したがって、IPOやM&Aという仕切りを超えた双方のアドバイスが提供できることとされる。

⑥アイ・アール ジャパン

同社は、1984年に鶴野史郎元代表取締役社長によって日本初のIR専門会社として(株)アイ・アール ジャパンが設立されたことを嚆矢とし、その後2007年に旧アイ・アール ジャパンのMBOを目的として、(株)アイ・アール ジャパンホールディングスが設立された。2011年には、IR・SR専門のコンサルティング会社として初めて東京証券取引所JASDAQスタンダード上場(現在は東証プライム上場)、さらに翌2012年には独立系のIR・SR専門会社として初めて第一種金融商品取引業者登録、2013年に株式事務代行機関の承認、2013年に日本初のコミットメント型ライツ・オファリングの発行によって投資銀行業務を開始した。J-Adviser資格を取得したのは、2017年12月であり、現在2社のJ-Adviserを担当している。

同社の事業領域は、IR・SR活動に専門特化したコンサルティング業であり、単一セグメントである。なお、同社では、IR活動を広く投資家全般を対象として行うリレーション構築活動とし、SR活動を自社の株主を対象として行うリレーション強化活動として、別個に位置づけており、これらのサービスを提供するために、機関投資家ネットワークをおよび個人投資家ネットワークを構築し、上場企業と投資家の仲介役となっている。また、委任状争奪戦などの有事には、アドバイザーとして支援する。さらに、投資銀行部門では、M&Aなどのソリューションを提供するだけでなく、J-AdviserとしてTOKYO PRO Market上場支援にも取り組んでいる。

同社のインタビュー記事(15)によると、同社がJ-Adviser資格を取得した理由は、M&A業務を通じて非上場会社の様々な課題に取り組む際、上場という課題に向き合わざるを得なくなり、J-Adviser資格が重要となった。

同社の特徴は、ワンストップでトップレベルのサービスを提供できることであり、ディスクロージャーだけでなく、IR、SR、株式事務などを支援できる。その際、独立系の優位性や独自性を発揮できる。また、同社は海外にも拠点を有しており、海外投資家が注目するような小型株をTOKYO PRO Marketに上場することも視野に入れている。特に、技術力を有する企業やスピンオフによって向上する会社などは、TOKYO PRO Market上場後、一般市場に上場するという道筋も考えられる。したがって、将来的に一般市場への上場を志向する企業を選択することになるため、審査段階でもマネジメントの資質、特にガバナンスに対する考え方は重視される。成長のためにリスクマネーを調達する際の責任や意識が明確である必要がある。

ちなみに、同社の担当する2社は、いずれも独自性のある革新的な技術を有していることを強みとしている。

⑦船井総合研究所

同社は、1970年に企業経営の総合診断を主業務として株式会社日本マーケティングセンターが設立されたことを嚆矢とし、1985年に船井総合研究所に商号変更、1988年大阪証券取引所第二部上場、その後持ち株会社体制に移行し、現在は船井総研ホールディングスとして東証プライムに上場している。なお、2022年4月にJ-Adviser資格を取得した。

同社グループは、7社で構成され、経営コンサルティング事業を主な事業とし、さらに当該事業に関連するロジスティクス事業およびデジタルソリューション事業に取り組んでいる。

同社のインタビュー記事(16)によると、同社がJ-Adviser資格を取得した理由として、同社が創業以来、中小企業を対象とした成長実行支援型の経営コンサルティングに取り組んできたことが挙げられる。IPO経験者が入社したことを契機として、IPO支援への取り組みを本格的に開始し、その一環としてJ-Adviser資格を取得したとされる。

また、同社は約6,000社の顧客企業を有しており、成長ストーリーの中で上場を位置づけるような提案を行っている。その際、TOKYO PRO Market上場も含めた提案を行い、上場準備を支援し、準備を整えたうえでJ-Adviserとして参加することになる。ここで重要な点は、IPO支援とJ-Adviserとの役割は異なり、前者はIPO準備チームの一員であるが、J-Adviserは必要な体制整備状況の評価・レビューを行い、最終的には審査する立場であるとしている。

同社によれば、TOKYO PRO Market上場を目指そうとする会社は相当数に達しているが、特に上場候補となるのは、地域で一番の企業、さらには業界で一番になれそうな会社であり、これによって地域が盛り上がることを考えている。また、このような地域で一番の会社の中には、後継者不在の会社もあるため、TOKYO PRO Market上場によって、後継者を探しやすい状況にすることも重要であるとされる。

同社へのインタビューによって下記の回答を得た。

①同社がJ-Adviser資格を取得した背景としては、同社は成長支援型コンサルとして、すでに全国6,000社の中堅・中小企業に経営コンサルを提供するとともに、2018年からIPO支援に取り組み、マザーズ(現グロース)などへの上場支援を行っており、その一環としてTOKYO PRO Market上場支援を手掛けるに至った。なお、コンサルティング会社としてのIPO支援は、証券会社よりも会社側の立ち場に寄り添った支援を行うとともに、短期ではなく長期的な視点で上場を目指すような会社を多く手掛けていると認識している。

②同社の取り組みの特徴としては、ⓐ銘柄発掘については、同社に在籍する全国約900名以上のコンサルタントが日常的に約6,000社のクライアント企業の経営に深く関与していることが基盤となっており、その際にTOKYO PRO Market上場を提案している。また、上場対象企業に対しては、一般市場への上場を目指す企業だけを対象とするのではなく、持続的な成長を目指す会社を対象としている。ただし、東証のグロース改革以降、当初グロース上場を目指していた企業がTOKYO PRO Market上場にシフトする傾向が顕著である。ⓑ人員体制については、J-Adviser業務のJ-QSが5名以上いるだけでなく、組織全体でTOKYO PRO Marketの知識と価値を共有し、総合的な支援体制を敷いている。なお、人員体制づくりに関しては、IPO経験者、証券会社出身者と、新卒入社の若手とのバランスのよい体制づくりを進めている。上場審査に関する分野は業界全体として人材不足であるが、同社はベテランの中途採用と、新卒配属の両面での対応を進めている。ⓒ支援の特徴としては、コンサルタントとしてのIPO支援においては上場会社としての内部管理体制、ほかの部門では事業成長支援を行い、総合的な支援が可能となっている。したがって、J-Adviser業務単体での収益ではなく、コンサルタント事業のソリューションの一部として収益確保を実現している。ⓓ差別化戦略としては、上場準備が全くできていないような早期の段階からコンサルタントとして関与することができる点である。なお、この段階の会社は、内部管理体制が整っていない場合が多いので、時間をかけてきめ細やかな支援を行っている。また、他のコンサルタントとも連携して、成長支援ができることも特徴である。

③流動性については、TOKYO PRO Marketの上場会社の場合、基本的には一般市場のような日々の出来高はなく、売買が必要な時に売り手または買い手が現れればよいと考えられる。また、資金調達については、必ずしも資金調達意欲が大きい会社は少なく、むしろあまり事例がないのが実情である。

④スタートアップやベンチャー企業にとって、TOKYO PRO Marketは有益な市場であると考えられる。現状では、グロース上場を目指す企業の十分の一も上場できていない。したがって、グロース上場への「予備校」としての役割があると思われる。ただし、ベンチャー・キャピタルがTOKYO PRO Market上場を忌避する傾向があると思われる。その理由としては、TOKYO PRO Market上場よりも一般市場への上場を選好するためである。なお、その背景には、TOKYO PRO Marketへの認識不足があるのかもしれないが、他方では出資上の約款に上場会社に投資しない旨の条項が含まれている可能性もある。また、TOKYO PRO Market上場に際して、保有する種類株を普通株に転換する必要があることもネックとなっている可能性がある(17)。また、上場コストの負担に関しては、コストをどう認識するか、つまり上場コストを費用対効果と考えるか、将来に向けた投資と考えるかどうかという点にかかっていると思われる。

⑧タナベコンサルティング

同社は、1957年田辺昇一が企業の経営コンサルティングを主事業として、京都市において田辺経営相談所を個人経営にて創業したことに始まり、全国に事業を展開し、1993年店頭登録、2016年東証第一部に上場した(現在はプライム上場)。2022年には、純粋持ち株会社に移行し、株式会社タナベコンサルティンググループに商号変更した。なお、J-Adviser資格を取得したのは、2025年5月である。

同社グループの事業は、経営コンサルティング事業の単一セグメントであるが、ストラテジー&ドメイン、デジタル・DX、HR、ファイナンス・M&A、ブランド&PRなどとなっている。

同社のインタビュー記事(18)によると、同社がJ-Adviser資格を取得した理由は、1957年の創業以来、すでに多くの上場支援を行い、同社自身も上場企業として成長してきたことが挙げられる。特に、地域の中堅企業が持続的な成長を遂げるためには、上場の検討を通じた経営の質的向上が必須であると考えた。

特に、人材採用において、上場企業というブランディングは効果的であるだけでなく、M&Aや事業承継においても上場は重要である。その際、早期の段階から、上場という「型」を通じて、ガバナンス体制の整備・強化をする必要がる。同社では、このような上場に向けた予備調査を「Stage-up Review」としてサービス化している。

同社がTOKYO PRO Market上場をアピールしたい企業としては、成長志向型の企業だけでなく、オーナーシップは維持しつつ、新たな経営スタイルを模索している企業も対象となる。特に、カリスマ的なオーナー型から組織経営型への転換を図る契機となる。

同社は、企業を持続的な成長に導くことを目的としており、TOKYO PRO Market上場はその選択肢であるため、経営者にはこの市場についての認識を持ってほしいという。

同社としては、東証の上場維持基準の見直しによって、一般市場への上場計画を見直す向きも出てくる可能性があるため、その場合TOKYO PRO Marketは一般市場へのファーストステップになることが考えられる。

⑨ブリッジコンサルティンググループ

同社は、2011年株式会社Bridgeが設立され、経営管理コンサルティングサービスを開始したことに始まり、2018年ブリッジコンサルティンググループ株式会社に商号変更後、2022年TOKYO PRO Marketに上場、2023年には東証グロース市場に上場した。J-Adviser資格を取得したのは、2025年9月である。

同社は、「公認会計士の経験・知見・想いを集約し、最適配分するプラットフォームを創る」、「公認会計士による経営基盤強化支援」を通じて、1社でも多くの企業の経営基盤を強靭にし、そこに関わる人々も含めて、成長へと導くことをコーポレートミッションとして、事業を展開している。

同社の特徴は、「会計士.job」というワーキングプラットフォームを運営しており、そこには様々な経験と知見を有している公認会計士などが2024年9月時点で4,900名超登録しており、年間の稼働者数は318名となっている。同社所属のコンサルタントは、クライアントニーズに適合したサービスを提供するため、このプラットフォーム登録者から最適なパートナー会計士を抽出・アサインし、プロジェクトを実行していく。

なお、提供するサービスとしては、IPO支援サービスに対するニーズが多く、IPOに向けて発生する課題を過去の経験や最新の状況を踏まえて、効率的に解決していくことが可能となっている(19)。

J-Adviserとしてのブリッジコンサルティンググループの強みとしては、自社のTOKYO PRO Market上場経験に基づいた的確なサポートおよびIPO実務経験豊富な公認会計士がJ-QSとして担当することを挙げている。また、TOKYO PRO Marketから一般市場へのステップ上場もサポートするとしている(20)。

4 銀行

銀行については、佐賀銀行のみであり、同行が銀行初のJ-Adviserである。

同行は、佐賀市に拠点を置く地方銀行であり、現在39行ある東証プライム上場の地方銀行のうちの1つである。同行はJ-Adviser資格を取得したのは、2024年3月であり、同年8月には福岡証券取引所の運営するFukuoka PRO MarketのF-Adviser資格も取得している。同行の開示文書(21)によると、同行がJ-Adviser資格取得を決めた経緯としては、同行頭取が日本M&Aセンターの代表者からTOKYO PRO Marketに関する書籍を寄贈されたことがきっかけとなり、地元企業を同市場への上場を支援することを着想したとされる。なお、同行は系列証券会社をもたなかったため銀行本体での資格取得を目指すとともに、経営計画策定や事業承継のコンサルティングに取り組む「地域支援部」がこれを担当することになった。その際、銀行法に基づく「地域活性化等業務」としてJ-Adviser資格取得に取り組んだ。また、大手証券会社から上場審査のベテランを採用した。

同行がJ-Adviser業務を手掛けることになった意義として、主に以下の点が挙げられる。

まず、従来の融資をベースとした商業銀行業務とは別に、取引先企業経営者とともに将来的な目標づくりに取り組むという関係が構築できるようになり、時間軸が拡がった。

次に、地元中小企業の経営課題は様々であり、そのうち事業承継はJ-Adviserにとっては大きなテーマであるが、TOKYO PRO Market上場という具体的な目標を設定することで、後継者による新たな経営体制構築がサポートできるようになった。

第三に、地元の優良企業がTOKYO PRO Marketに上場することで、信用力や知名度の向上につながり、地域の若者が地元に帰る誘引となれば、地域の活性化に貢献できる。

なお、最近の会社説明会資料によると、担当企業が上場を維持している限り、月額30万円が同行のストック収益に計上されるとしたうえで、上場の可否を判定するためには上場前のクイックレビューが不可欠であるため、クイックレビュー契約の獲得に向けた取り組みを強化することが明記され、2024年度のクイックレビュー契約数が16件(上期3件、下期13件)に達したことが報告されている(22)。

このように同行の場合、地元有力企業による地域活性化支援の取り組みの一環として、TOKYO PRO Marketが位置づけられていると考えられる。

まとめ

まず、本号では、経営コンサルティング会社を中心にTOKYO PRO Marketにおける取り組みを考察し、その結果下記の点が明らかとなった。

①人的ネットワーク:TOKYO PRO MarketにおけるJ-Adviser資格を取得するためには、J-QSなど証券業務、とりわけ引受関連業務の経験者を含む人材調達が不可欠であるが、証券業界の再編などに伴い、これらの人材の流動化が進んでおり、これらの人材がコンサルタント業界にシフトしている側面が見られた。さらに、これらの人材は人的ネットワークを有し、リファラル採用にも生かされており、経営コンサルティング会社と証券業務の親和性を高めているように思われる。

②中堅・中小企業とのネットワーク:ここで考察した経営コンサルティング会社は、中堅・中小企業とのネットワークを有し、これらの経営にかなり深く関与している。このことは、銘柄発掘を進めるうえでも、支援の取り組みを進めるうえでも重要な経営資源となっている。この点に関しては、証券会社よりも優位性を有している可能性があると思われる。

③多様な出口戦略:現状のTOKYO PRO Marketにおいては、一般市場への上場モデルが理想的な出口戦略とされているように見受けられるが、実際には必ずしも一般市場への上場を目指さない企業などがかなりの割合を占めていると思われる。その際、経営コンサルティング会社は、従来から中堅・中小企業のM&Aや事業承継に取り組んできたという背景から、多様な出口戦略を提案・実行するうえで優位性を有している可能性があると思われる。

以上のように、経営コンサルティング会社のJ-Adviser資格参入は、証券界からすれば「畑違い」の部外者の参入ではなく、むしろ優位性を有するライバルの参入という面があり、そのことが担当銘柄のシェアに表れていると思われる。

さらに、現状のTOKYO PRO Marketにおいては、スタートアップやベンチャー企業は少なく、社歴10年未満は20%程度であり、社歴30年以上が29%、20年から30年未満が21%を占めている(23)。つまり、成熟した企業が中心となっている。このような現状を前提として、スタートアップやベンチャー企業支援という観点からTOKYO PRO Marketを考察すると、以下の点が課題となる。

まず、資金調達の困難さが挙げられる。特に、大規模な資金調達については、現状ではほぼ不可能という見方がある。この背景には、ベンチャーキャピタルがTOKYO PRO Market上場を忌避ないし敬遠しがちという事情があると思われる。したがって、今後はベンチャーキャピタルとの親和性を向上する必要性があり、そのためには一般市場への上場シナリオを含む、出口戦略を提示できるかどうかが課題となると考えられる。

次に、TOKYO PRO Market上場はスタートアップやベンチャー企業にとって、社内体制整備の促進効果があると考えられる。上場によって監査を含めて、上場企業にふさわしい体制づくりが構築されれば、一般市場への上場だけでなく、M&Aによる出口戦略を選択する場合においても買収先との交渉条件が向上する可能性がある。ただし、TOKYO PRO Market上場に伴う費用負担は、これらの企業にとって必ずしも軽微なものではなく、かなりの負担となる場合も多いと考えられる。したがって、この費用を短期的な効果との見合いで考えるか、企業価値向上のための長期的な投資と考えるか、企業側にとって難しい判断が求められる。

第三に、流動性向上については、明らかに極めて低水準の状態が続いており、課題であることは言うまでもないが、スタートアップやベンチャー企業の投資家にとって必要とされるのは、日々の出来高ではなく、売買ニーズが生じた時点でそれに対応する相手方をできるだけ容易に見つけることができるかどうかという点であろう。また、発行体にとっても流動性向上のために株主数を増やしたり、短期的あるいは投機的な価格変動にさらされることは好ましいとは言えない。TOKYO PRO Marketの場合、投資家は特定投資家に限定されていることから、これら投資家を繋ぐネットワークシステムを構築し、このシステムを利用することでマッチングを容易にすることが望ましいのではないかと考えられる。

謝辞

本稿は、桃山学院大学共同研究プロジェクト(23連295:デジタル・ファイナンスによる地域活性化の可能性Ⅱ)の成果の一つです。同プロジェクトによる支援に厚く御礼申し上げます。また、東京証券取引所上場推進部、宝印刷株式会社、株式会社日本M&Aセンター、名南M&A株式会社、株式会社 船井総合研究所および株式会社ジャパンインベストメントアドバイザーの担当者の方々から多くの有益なご教示を賜りました。厚く御礼申し上げます。

注釈

- (1)東京証券取引所HP「J-Adviserとは」、参照。

https://www.jpx.co.jp/equities/products/tpm/outline/02.html - (2)株式会社TAKARA&COMPANY「有価証券報告書」(第88期)、2025年8月、参照。

- (3)宝印刷「ディスクロージャー支援事業のパイオニアが地方企業育成に参戦」、参照。なお、情報をアップデートした箇所がある。

https://www.jpx.co.jp/equities/products/tpm/outline/tvdivq0000007q6e-att/takara.pdf - (4)東証「記者会見要旨」2017年11月30日、参照。

https://www.jpx.co.jp/corporate/news/press-conference/nlsgeu000002t1me-att/20171130.pdf - (5)日本M&Aセンター「有価証券報告書」(第34期)、2025年6月、参照。

- (6)同社「地方企業にレバレッジをかけ全国47都道府県にスター企業を」、参照。なお、情報をアップデートした箇所がある。

https://www.jpx.co.jp/equities/products/tpm/outline/tvdivq0000007q6e-att/mandacenter.pdf - (7)同社「有価証券報告書」(第10期)、2024年12月、参照。

- (8)名南M&A株式会社「地域のシーズを育てよう!名古屋のM&A会社がJ-Adviser資格を取得」2022年12月、参照。なお、情報をアップデートした箇所がある。

https://www.jpx.co.jp/equities/products/tpm/outline/tvdivq0000007q6e-att/meinan.pdf - (9)名南M&A株式会社「OKBキャピタル・名南M&A共同で総額3億のベンチャーファンド設立のお知らせ 東海地域の優れた技術やビジネスアイデアに投資し地方創生へ貢献」2022年7月29日、参照。

https://www.nse.or.jp/listing/search/files/140120220726505033.pdf - (10)例えば、2023年8月16日に上場廃止した、LUMBER ONEは、ヤマエグループホールディングス(7130)によって買収された。なお、買収金額は100億円、所得株式数200万株であった。同社プレスリリース「株式会社LUMBER ONEの株式取得(子会社化)に関するお知らせ」2023年7月18日、参照。

https://www.yamaegroup-hd.co.jp/wp/wp-content/uploads/2023/09/64b63edc219845.44297293.pdf - (11)CFスタートアップスのHPによると、同社は、2015年DANベンチャーキャピタル株式会社として創業を開始し、2017年第一種少額電子募集取扱業者として登録後、株式投資型クラウドファンディング「GoAngel」を運営した。その後、2019年にCAMPFIREグループに参画し、株式投資型クラウドファンディング「CAMPFIRE Angels」を運営した。2021年に株式会社CAMPFIRE Startupsへ社名変更、さらに2022年には株式会社CFスタートアップスに社名変更した後、2024年に同社傘下に入った。現在は、株式投資型クラウドファンディング「CF Angels」を運営している。

https://www.cfangels.jp/about_us/ - (12)ジャパンインベストメントアドバイザー「J-Adviser資格取得は必然の選択。ソリューション力をさらなる高みへ!」、参照。なお、情報をアップデートした箇所がある。

https://www.jpx.co.jp/equities/products/tpm/outline/tvdivq0000007q6e-att/JIA.pdf - (13)CGA・FAS株式会社「事業承継とカーブアウトにTOKYO PRO Marketを」、参照。

https://gcafas.com/jp/wp-content/uploads/2017/03/e9d9d7f5739b5be048008ddd52bfc030.pdf - (14)前掲、注28に同じ。

- (15)アイ・アール ジャパン「リスクマネーの哲学を共有してダイナミックな成長を目指そう!」、参照。

https://www.jpx.co.jp/equities/products/tpm/outline/tvdivq0000007q6e-att/IRJapan.pdf - (16)船井総合研究所「経営コンサルティングの一環として、成長支援、IPO支援、そして上場と一気通貫でサポート!」、参照。なお、情報をアップデートした箇所がある。

https://www.jpx.co.jp/equities/products/tpm/outline/tvdivq0000007q6e-att/funaisoken.pdf - (17)ただし、制度上は、優先株を残した状態で普通株を上場すること、優先株そのものを上場することのいずれについても認められている。

- (18)タナベコンサルティング「日本のすべての中堅企業・中規模企業へ『株式上場』という新しい可能性と持続的成長を」2025年8月、参照。

https://www.jpx.co.jp/equities/products/tpm/outline/tvdivq0000007q6e-att/TCG.pdf - (19)同社「有価証券報告書」(第13期)、2024年12月30日、参照。

- (20)同社HP、「TOKYO PRO Market上場」、参照。

https://bridge-group.co.jp/service/tpm/ - (21) 佐賀銀行「地元の優良企業をアップデート!長年育んだ関係を生かしTPM上場に伴走支援」2024年6月、参照。

https://www.jpx.co.jp/equities/products/tpm/outline/tvdivq0000007q6e-att/sagabank.pdf - (22) 佐賀銀行「会社説明会」2025年6月、28頁、参照。

https://www.sagabank.co.jp/ir/files/zaimu-company/r07setsumei06.pdf - (23) 日本M&Aセンター「TOKYO PRO Market上場支援サービス」2025年10月22日、14頁、参照。

(参考文献)

- 荒井啓祐・滝口圭佑「TOKYO PRO Marketの概況と今後の課題」『月刊資本市場』No.465、2024年5月号、20~28頁

- 松尾順介「株主コミュニティ制度とTOKYO PRO Marketの新たな展開」(証券経営研究会編『変貌する金融と証券業』2018年4月、第4章、所収)、81~116頁

- 松尾順介「非上場株式市場とスタートアップ支援―プライマリー市場とセカンダリー市場の連携―」『証研レポート』1750号、2025年6月、7~29頁

- 松尾順介「TOKYO PRO Marketと証券会社―ベンチャー・スタートアップ支援の観点から―」『証研レポート』1752号、2025年10月、10~35頁