スタートアップ育成に向けた証券市場改革

二上季代司(滋賀大学名誉教授/当研究所名誉研究員)

政府は、2020年7月「規制改革実施計画」を発表し、その中で「スタートアップ(新興企業⑴)を促す環境整備」を盛り込んだ。2022年11月には「スタートアップ育成5か年計画」が策定され、新興企業の起業・成長を促すエコシステム(人材・資金・事業)の創出がうたわれた。2027年までの5年間に投資額10兆円規模、ユニコーン⑵100社、新興企業10万社創出、という数値目標まで提示された⑶。証券市場でも、これに沿ったいくつかの重要な動きがみられた。

以下では、新興企業の起業・成長を促す「エコシステム」の創出に向けた改革のうち、証券市場サイドでとられた関連施策などにつき事実経過を整理してみた。

1 東証のグロース市場改革

新興成長企業の市場としては東証の「グロース市場」があげられる。東証は大証との経営統合(2013年)以来、市場区分の再検討を行い、2022年4月、「プライム、スタンダード、グロース」の3つの市場区分に再編した。グロース市場を選択した企業は466社だった。

同年7月のフォローアップ会議では、グロース市場の問題点として米国と比較して成長投資が足りないこと、成長投資に失敗した企業がグロース市場に残っていること、IPO時の企業規模が小さく機関投資家の参加が不十分であること、上場を急がせるのではなく未上場株式の流通市場の整備により全体としてベンチャー企業の成長を支えるエコシステムができることが重要、と指摘されている⑷。

ちなみに、選択した市場区分の上場基準に適合していない場合は「上場維持基準の適合に向けた計画書」を提出することになっていた。2025年3月までの経過措置が終了した後は、1年間の改善期間をおき、さらに半年間は監理銘柄・整理銘柄となって上場廃止となる。

3年弱の経過措置を経た2025年2月、東証はグロース市場で高い成長を実現できた企業は極めて少数であることを明らかにした⑸。2004年7月から2024年末までにマザーズおよびグロース市場に上場した会社(上場廃止会社を除く)合計812社、そのうち上場時の時価総額の10倍以上になったのは42社(5%)、逆に1倍以下は364社(45%)、中央値は1.11倍であった。実に半分近くがIPO後に企業価値を高めることができなかったのである。

そこで東証は9月末、上場維持基準を見直し、従来の「上場10年経過後、時価総額40億円以上」を「上場5年経過後、100億円以上」に引き上げることを決定し、2030年3⽉1⽇以後最初に到来する事業年度の末⽇から適⽤することとした⑹。

100億円以上への引き上げは、機関投資家にとって投資対象となる最低限の規模が100億円程度であったためである。ヘッジファンドと異なって、「将来的な成長性を評価して中長期的に投資を行う方針を持つ機関投資家」としては、投資対象企業は100億円以上の規模が望ましいこと、機関投資家の投資基準は対象企業の全株式の10%未満に設定されている場合が多いため、規模が小さければ組み込みにくく、50-100億円程度がハードルになることが指摘されていた⑺。

こうした動きを背景に、東証グロース市場のIPO社数は、2021年をピークに減少の一途をたどることとなる(図表1)。

図表1 東証グロース市場へのIPO社数

(出所)東京証券取引所

2 ベンチャーキャピタル

そこで100億円規模に達するまでは、未上場会社のままで成長投資を行える「エコシステム」を創出しなければならないことになった。未上場会社への資金供給者としては金融機関以外に「ベンチャーキャピタル(VC)」がある。

わが国のVCの多くは投資運用業のほか第2種金融商品取引業者として、機関投資家を中心に主に既存の関係先投資家から直接、資金調達を行っている。証券会社がファンド募集や仲介を行うことはほぼないといってよい。このため米国のようにファンドの私募仲介を行う業者(Private Placement Agent)を利用して幅広くファンド資金を集める態勢にはなっていない。加えて、米国は登録免除募集の制度を活用してファンドはもちろん未上場会社も私募のやりかたで資金調達を非常に活発に行っている⑻。

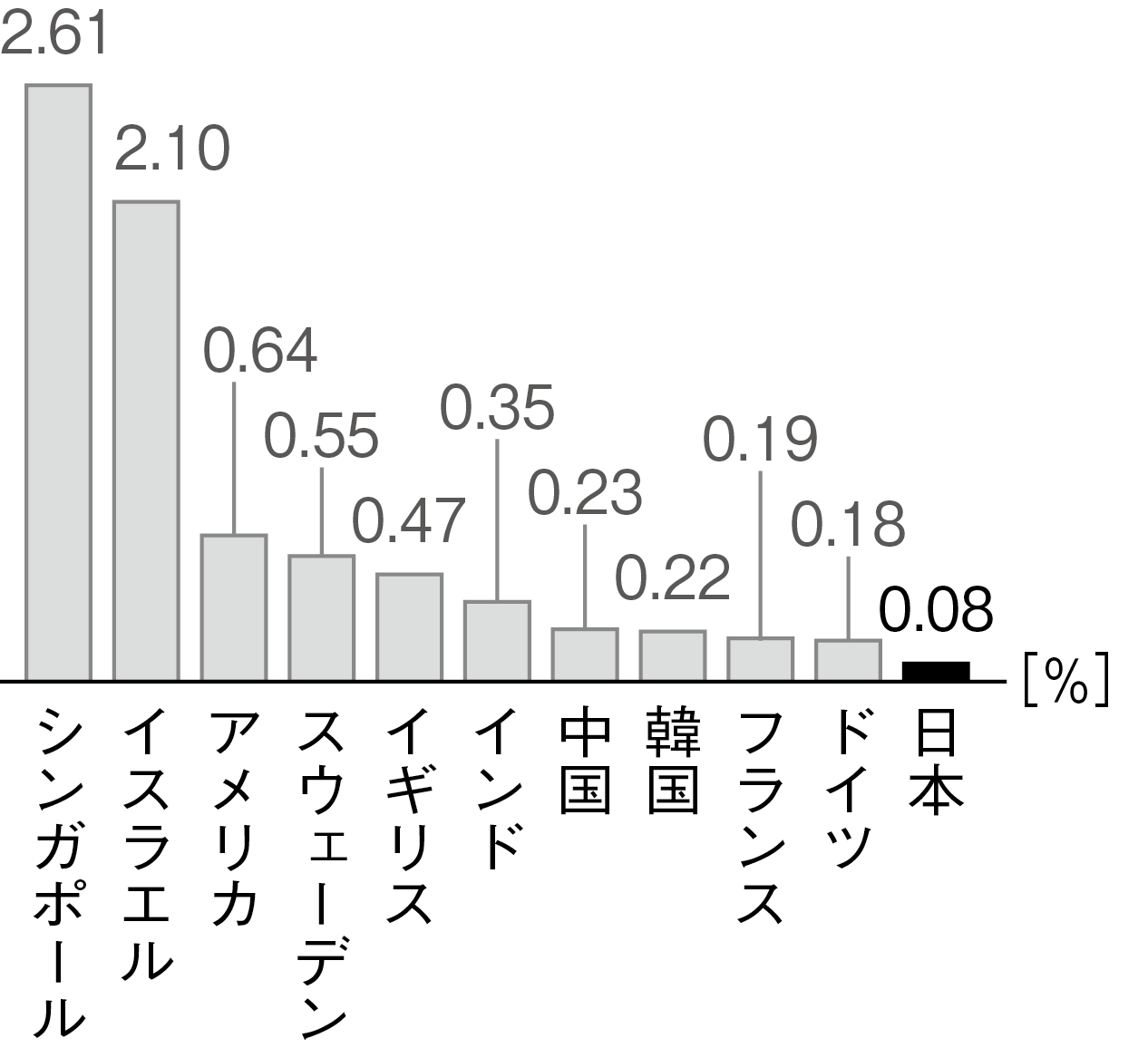

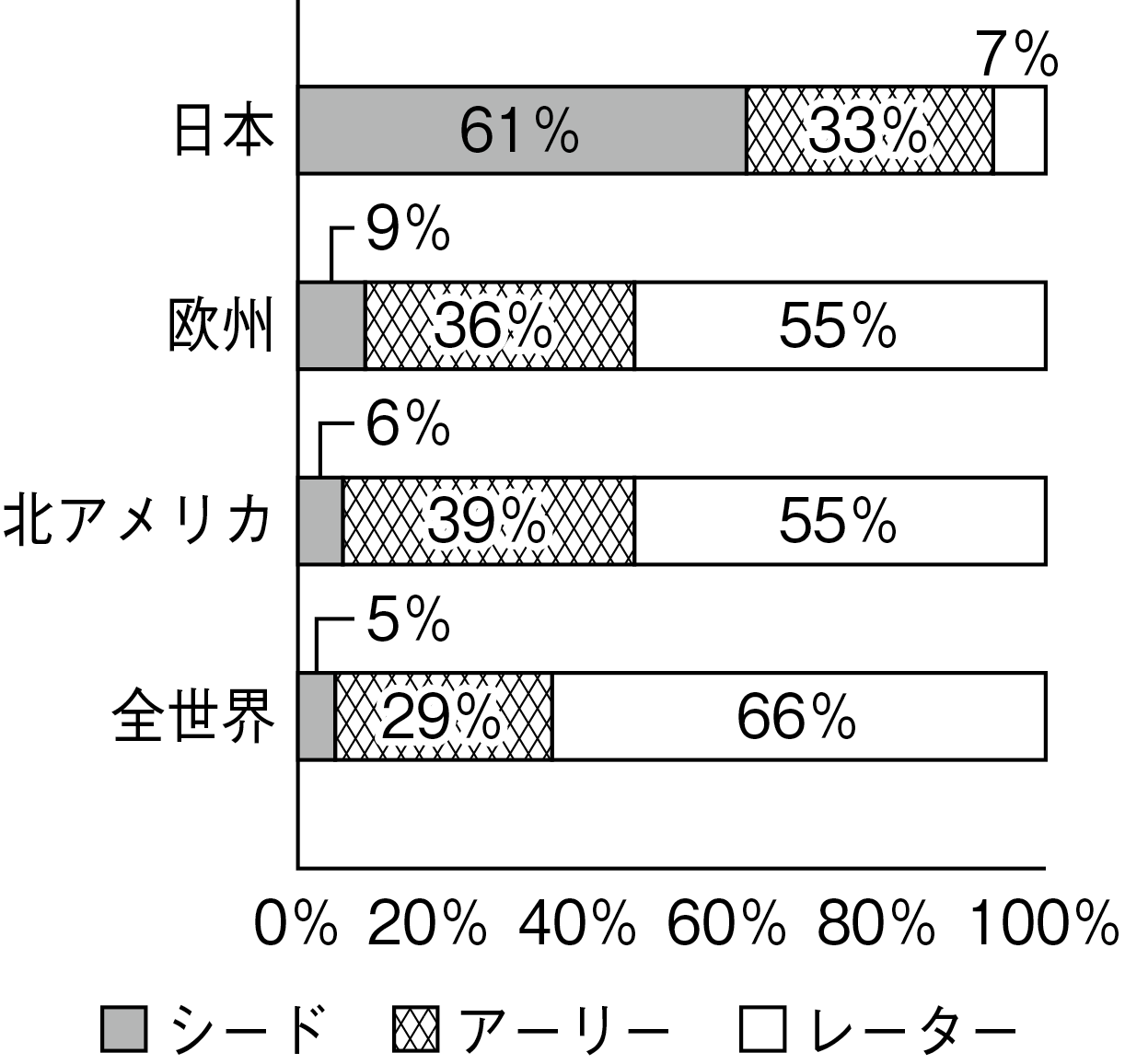

その結果、わが国のVCの投資額は増加トレンドにはあるものの、先進・新興諸国の投資額にくらべ劣後している。またわが国のVCは新興企業のシード段階やアーリー段階に偏っており、レーター段階の投資額の割合が非常に少ないことも指摘されている。

図表2および3は、日本のVCの投資額がGDP比で極端に少ないこと、また新興企業の資金調達がシード段階やアーリー段階に偏っており、レーター段階での調達額がきわめて少ないことが示されている。レーター段階での資金調達が少ないのは、逆にみればVCがレーター段階の企業への投資に消極的だからである。

図表2 ベンチャー投資額の対GDP比

図表3 ステージごとの資金調達

「シード段階」とは事業化に向けた準備や検証の段階、「アーリー段階」とは事業を始めたが軌道に乗らず赤字が続く段階を指す。これに対し「レーター段階」とは黒字経営に到達し、新規株式公開(IPO)を意識・検討し始める段階を指す。日本を除き米欧諸国のVCはレーター段階でこそ投資を一気に増やすのだが、日本のVCは逆にIPOによって資金を回収しようとする。それが「小粒上場」を生み出す一因となっていた。

先述のように、現状は証券会社の私募仲介によって幅広い範囲でスタートアップ企業が資金を調達する環境になかったため、VCや関係先と直接に投資契約を結んで資金を取入れるしかなかった。「アイタイ」での取引となると資金の出し手の方が優位に立つのは当然である。このため2018年、経済産業省は出資者とスタートアップが締結する投資契約のガイドラインを作成することになった⑼。このガイドラインの運用過程で様々な問題があることが理解されるようになり2022年と2025年に見直され、改訂された。

改訂事項のうち、ここで関係するものは契約義務違反をトリガーとする「株式買取請求権」と「EXIT協力義務」の契約条項である。日本のVCは、大部分が「組合型」であり、会社型(投資法人)は極めてすくない。このため10年のクローズド期間の終了時にはファンド出資者に成果を分配する義務がある。そのため発行会社側は出資者側の事情を考慮して「出口戦略(EXIT)」の協力義務に応じざるを得ない。他方で、出口戦略をIPOに限定すると、IPOが期限内にできなければ、これをトリガーとする「株式買取請求権」を行使されるため、発行会社および経営株主にIPOを強制させる恐れがあった。

国内VCファンドの設定規模は、2018年以降、拡大しており、その10年後にはクローズド期間を迎えるファンドも当然増えて、このままでは小粒上場を助長させる恐れがあった。

2022年3月の投資契約ガイドラインの改定⑽では、買取請求の行使条件は限定すべきとされた。また2025年9月の改定では株式買取請求権を設定しない方向性が示された。また設定する場合でも経営株主個人を対象としないこと、投資契約や株主間契約において設定する場合には重大な契約違反や表明保証違反を明確化するもの、とされた。また「EXIT協力義務」を定める場合には、上場協力義務のみに言及するのではなく、M&AやセカンダリーというEXITにも言及することとされた。

3 「特定投資家」の範囲拡大

未上場会社の資金供給の担い手として、VCやファンド出資者である機関投資家以外には、個人投資家(創業者やその縁故者を除く)は想定されてこなかった。

東証の市場区分再編成がスタートした2022年の7月、日本証券業協会は、非上場株券にも特定投資家私募を認める「J-Ships」制度を導入⑾した。「J-Ships(JSDA Shares and Investment trusts for Professionals)」とはプロである特定投資家に対して証券発行で資金調達できる銘柄をいう。J-Ships銘柄の取引適格審査は、協会が認めた証券会社が実質的に行う。これと並行して「株主コミュニティ」への参加勧誘対象者として特定投資家も加えることとした⑿。また投信協会でも投資信託の非上場株組み入れに伴う整備の検討を行い、これに基づいて「投資信託等の運用に関する規則」などの一部改正を行った(2024年2月から実施)。

これら一連の措置は、一般投資家への非上場有価証券の投資勧誘を原則禁止にしてきた従来方針を転換し、条件を満たした個人富裕層を「特定投資家」の範囲に加えて投資勧誘を認めるものである。

さらに一部報道によれば、協会は規則を改訂して「準特定投資家(仮称)」の定義を導入する、とのことである⒀。「特定投資家」は純資産、金融資産や年収など一定の条件を満たしたうえで、投資家自ら「特定投資家」として届け出る手続きが必要であった。このため、現状では数千人にとどまっていた。

「準特定投資家」は本人が届け出なくても、条件を満たしていれば証券会社は勧誘できるというものである。この結果、顧客情報を把握し顧客網を活用できる証券会社にとって、非上場証券への投資勧誘が可能な特定投資家の範囲は広くなるだろう。

ちなみに2024年の第一号案件から2025年8月までの実績は、図表4の通りである。

図表4 特定投資家向け銘柄(J-Ships)の取扱い状況

(出所)日本証券業協会

また2025年4月、金商法が改正され、「非上場有価証券特例仲介等業務」が新設された(5月施行)。特定投資家などを対象とした非上場有価証券の仲介などの業務のみを行う第一種金融商品取引業者について、自己資本規制比率に関する規制、兼業規制および金融商品取引責任準備金の積立に関する規制の適用を除外することになった。

非上場有価証券特例仲介業者が多数参入し、アメリカのPrivate Placement Agentと類似の機能を果たすことができれば、富裕層顧客を持つ証券会社や金融機関、機関投資家など幅広い資金をスタートアップ企業に供給することが期待できよう。

4 おわりに

証券市場を利用した未上場会社の資金調達は、これまでベンチャーキャピタルや関係先事業会社など狭い範囲に限られてきた。ベンチャーキャピタルもまた同様に、広くファンド資金を集められる環境ではなかった。その理由は、広範な顧客網を持つ証券会社が、未上場株やファンドの募集・売出しを手掛けてこなかったからである。さらにその理由は協会規則により未上場有価証券の場集・売出しの勧誘を禁止されてきたからである。その結果、未上場会社を取巻く資金環境は「オープンな市場」ではなく、「クローズドかつアイタイ」で投資家側と折衝せざるを得ず、競争原理は働かない中、劣位な立場に置かれてきた。

こうした状況は、2020年を境に変化しつつある。東証の市場改革と協会規則の改定および金商法改正が大きな契機となった。新興企業の起業と成長は、上場市場のようなパブリックなマーケット以外にプライベートなマーケットでも十分可能なエコシステムを作ることが求められるようになった。その中心は広範な顧客網を抱え、競争的で市場性のある資金を供給できる証券会社をおいてほかにない。

協会が未上場有価証券への投資勧誘を原則禁止にしてきたのは、「投資家保護」の観点からである。そうであれば、高い投資家保護の水準を証券界自身が作って、安んじて投資勧誘のできる制度作りを進めなければならない。

注釈

- ⑴ スタートアップとは革新的なビジネスモデルで短期間に急成長を遂げる企業をいうが、一般的には新興企業、ベンチャー企業など様々に呼称されている。そこで、ここでも区別せず使っている。

- ⑵ 設立後10年以内に時価総額10億ドル超に成長する未上場会社をさす。2022年7月当時、ユニコーン企業数とその時価総額は米国633社(20,643億ドル)、中国173社(6,731億ドル)、欧州147社(4,697億ドル)に対し日本6社(88億ドル)である(内閣官房・新しい資本主義実現本部事務局『スタートアップに関する基礎資料集』2022年10月)。

- ⑶ 経済産業省『スタートアップ政策について』2024年10月27日も参照。

- ⑷ 東京証券取引所上場部「フォローアップ会議における議論と現状―参考資料集」2022年9月30日。

- ⑸ 同右『グロース市場の今後の対応』2025年2月18日。

- ⑹ 同右『グロース市場の上場維持基準の見直し等の概要』2025年9月26日。

- ⑺ 同右『グロース市場の今後の対応』2025年2月18日。

- ⑻ 近年、米国は私募制度の拡充を通じて投資家保護を図りつつスタートアップ企業や中小企業などの資本形成の促進を図っている。詳しくは岡田功太「米国の私募市場の発展を支える包括的な制度改革」(『野村資本市場クォータリー』2021年Winter. 所収)

- ⑼ 正式には経済産業省「我が国における健全なベンチャー投資に係る契約の主たる留意事項」(2018年3月)という。適切なスタートアップ投資の促進を図ることを目的に2018年、経済産業省が「一般社団法人日本ベンチャーキャピタル」そのほかの協力を得て策定したものである。

- ⑽ 経済産業省、前掲増補版、2025年9月

- ⑾ 日本証券業協会「店頭有価証券等の特定投資家に対する投資勧誘に関する規則」新設。この制度設計は、東証の「Tokyo Pro Market」が下地になっている。なお、本誌では松尾順介「TOKYO PRO Marketと証券会社―ベンチャー・スタートアップ支援の観点から―」が、同市場における取扱業者(J-Advisor)について詳細な検討を行っているので参照されたい。

- ⑿ 同「株主コミュニティに関する規則」改訂。

- ⒀ 日本経済新聞、8月17日