〔講演〕米国の通商政策と貿易投資

―日本企業への影響は―

〔講演〕赤平大寿(独立行政法人日本貿易振興機構(ジェトロ)ニューヨーク事務所 調査部 ディレクター)

御紹介いただきました日本貿易振興機構(ジェトロ)ニューヨーク事務所の赤平と申します。この度は貴重な機会をいただきまして、ありがとうございます。これから1時間程度、トランプ政権の関税政策を中心にセミナーをさせていただきます。

本日の内容は、冒頭でトランプ政権の通商政策、とりわけ個別の関税措置について、その根拠となる法律などに触れながら、一つ一つ御紹介します。その上で、可能な限り今後の見通しについても触れさせていただきます。

その後は、マクロ的なデータを用いて、貿易と投資の関係を見ながら日本への影響を考え、最後に、我々ジェトロのアンケート結果やヒアリングなどを基に、日本企業への影響と、日本企業が取れる対応策について、まとめてお話をしたいと思います。

1.トランプ政権の通商政策

まず、トランプ政権の関税措置でございますが、個別の関税措置に入る前に、そもそも関税とはどのようなものかという導入のスライドを用意しました(図表1)。

図表1

〔出所〕 米政府発表資料、WTOなどを基に作成

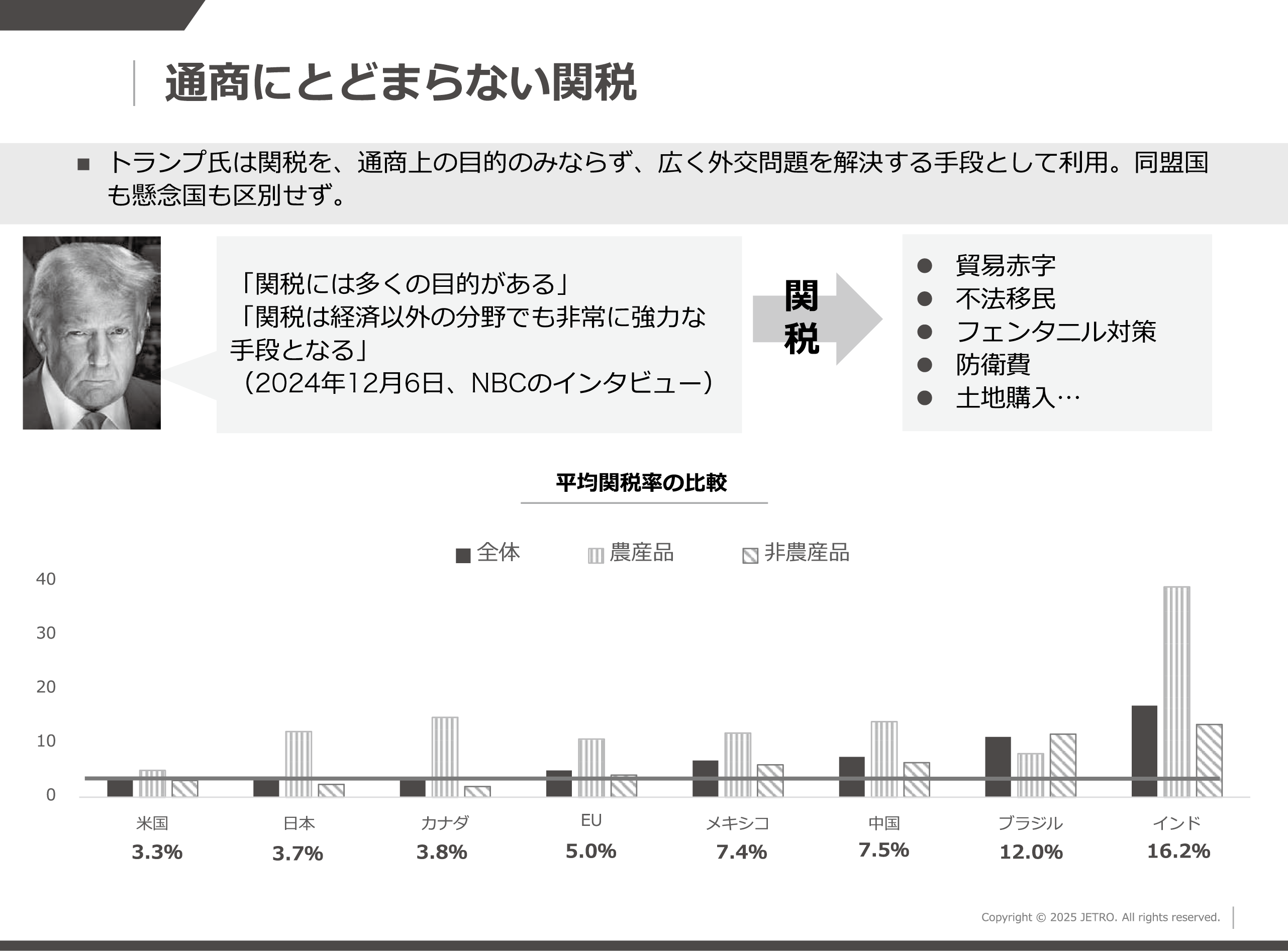

御承知のとおりですが、関税は、本来は国内産業保護という目的があります。ですが、トランプ大統領は関税を、産業保護に加え、通商上の目的のみならず、広く外交問題を解決する手段として利用しており、その利用に当たっては、同盟国も懸念国も区別していないという点を指摘できるかと思います。

実際に政権発足前は、関税には多くの目的があるとして、経済以外の分野でも非常に強力な手段となると話していました。今行われている関税措置を見ると、貿易赤字解消のみならず、不法移民や、合成麻薬フェンタニルの流入阻止といったものに対しても使われています。

アメリカの本来の関税率は、2024年の単純平均で3.3%なので、例えば追加関税率が15%、25%になると、従来のビジネス環境と比べて非常にインパクトがあることが分かると思います。

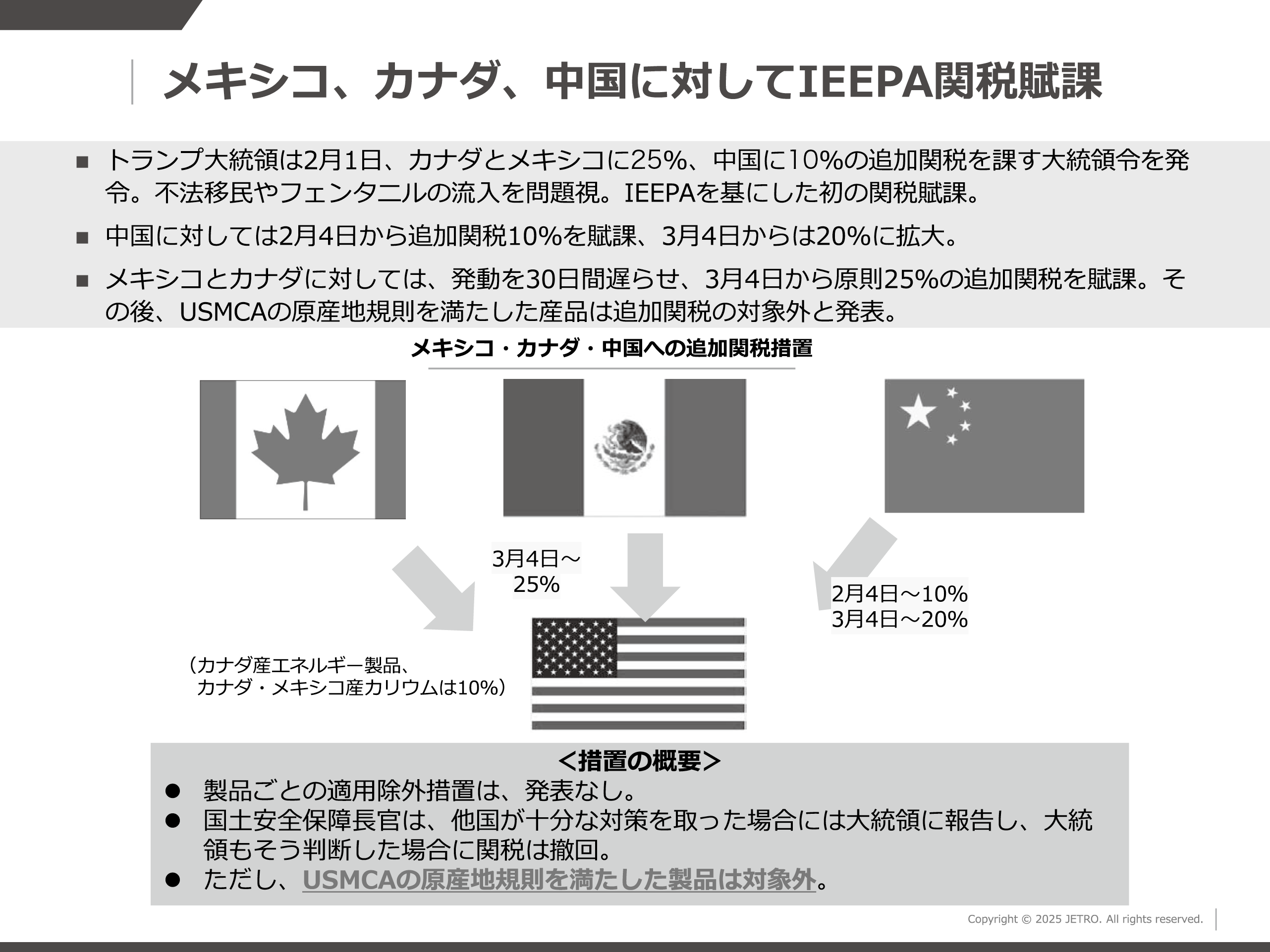

では、実際にどんな関税措置をしたのかというのが次のスライドです(図表2)。最初に実際に発動したのは、メキシコ、カナダ、中国に対する不法移民、そしてフェンタニルの流入を防止するための追加関税措置です。2月4日から中国に対して10%、その1か月後、3月4日からは中国に対して20%、メキシコとカナダに対しては原則25%の追加関税を課しました。

図表2

追加関税措置は複数あります。恐らく一番影響が大きく、注目や関心が高いと思われるのが相互関税です。4月に入りまして、トランプ大統領は、世界に一律10%の関税を課すベースライン関税と、貿易赤字額の大きい相手に更に高い関税率を課す相互関税を発表しました。一部対象外の品目はあるものの、基本的な考え方としては、世界各国から全ての輸入品に対して10%以上の関税を課すという仕組みです。

ただし、経済への影響を考慮して、一旦、適用停止期間を設け、その期間中に各国と交渉しました。当時、実際に関税が賦課されたのは一日だけでした。

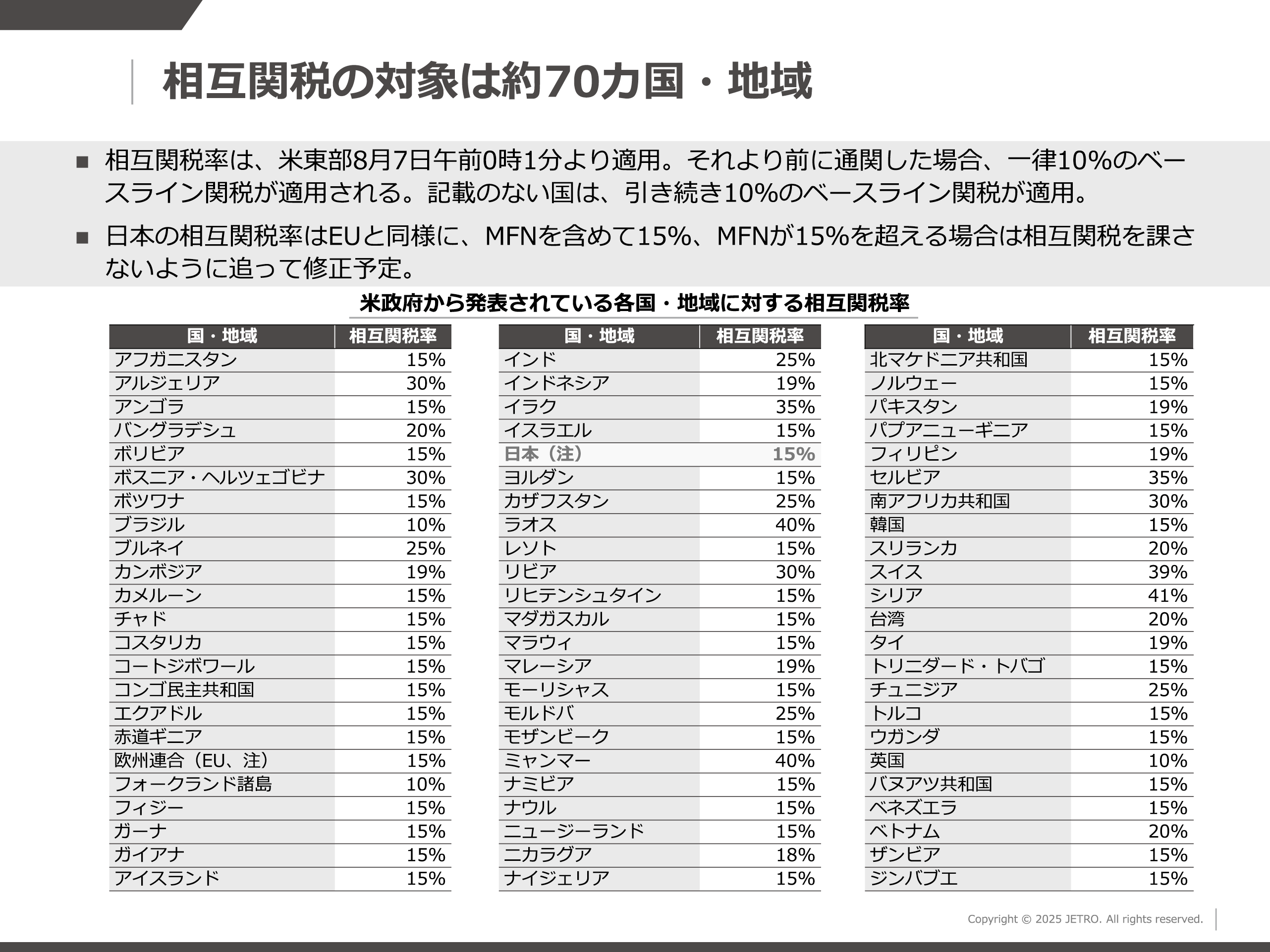

その上で、日本との合意内容を簡単に御説明すると、相互関税率は25%から15%に引き下がりました。ただし、日本政府の発表によれば、一般関税率(MFN税率)と相互関税を合わせて15%、一般関税率が15%を超える場合においては相互関税は課さないということでした。ですが、米国政府から発表された内容は、一般関税率プラス15%になっていました。従って、その後の協議によって修正することが確認され、払い過ぎた関税は遡及して還付されることで合意されております。

同時に、自動車に対する追加関税も、MFN税率を含めて15%に下げると合意されています。現在は、これらの修正措置が、履行されるのを待っている状況です。

※その後、9月16日から修正された追加関税率が適用された。

EUとの合意も似たような内容です。EUにおいては、相互関税率とMFN税率を合わせて15%ということで、これは合意内容どおりに発動されています。自動車・部品に関しても日本と同様に15%になると決まっていましたが、これも発動が待たれている状況です。

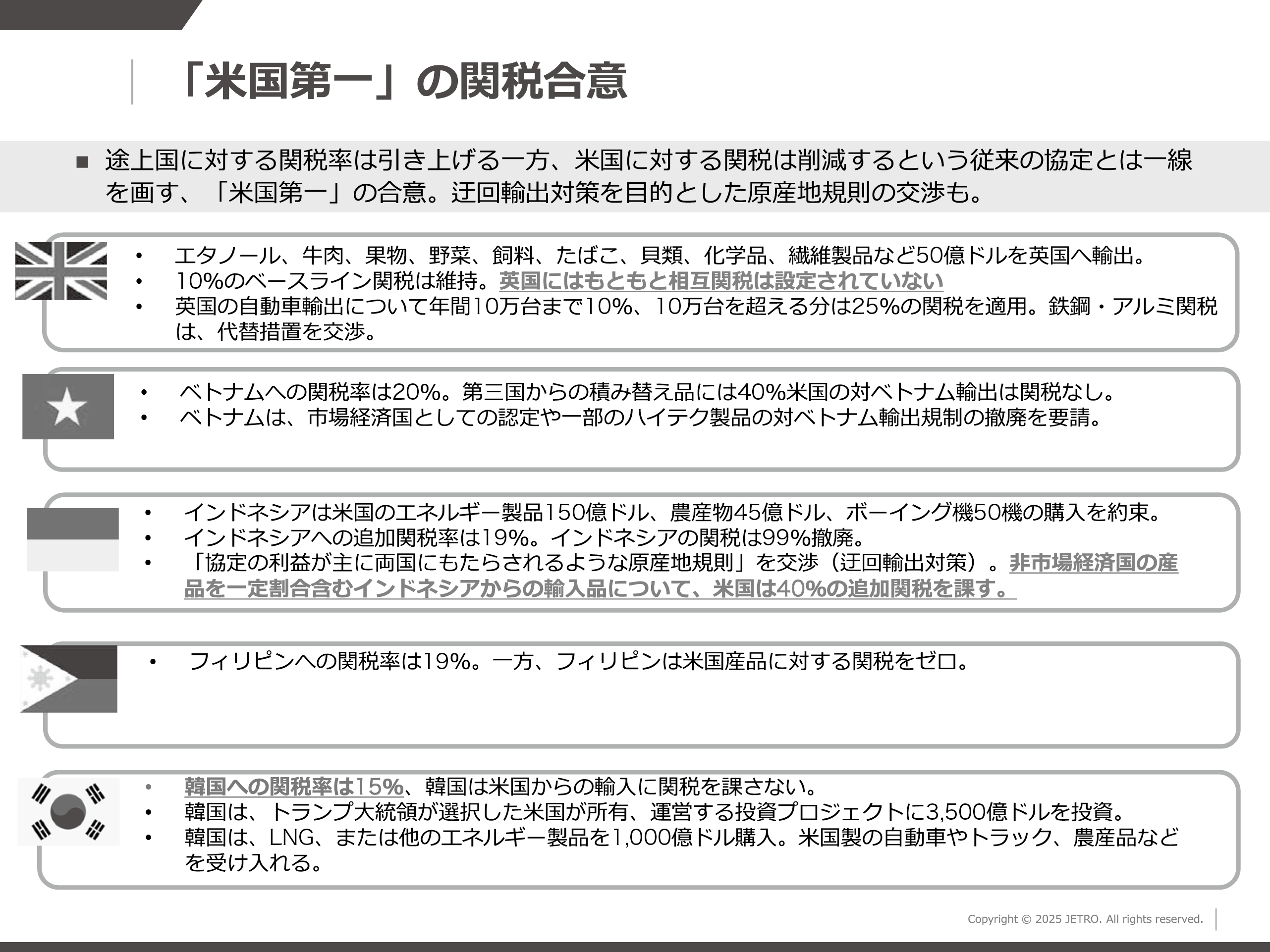

日本、EU以外にも幾つか合意した国がございまして、簡単にまとめたのがこちらのスライドです(図表3)。イギリス、ベトナム、インドネシア、フィリピン、韓国、それぞれ合意内容に細かい差はありますが、共通点を探そうとすれば、アメリカへ輸入する際の関税率は引き上げるものの、相手国の関税率は引き下げるという点です。

図表3

〔出所〕 米国政府公開資料、トランプ氏のSNSなど

これまでは、WTOを中心にアメリカのような先進国が率先して関税率を引き下げて途上国との貿易を拡大し、世界中の貿易を拡大していくという姿がありました。ですが、今は正にその反対の状況になっておりまして、アメリカから途上国に輸出するときの関税率は下げるけれども、途上国からアメリカに輸出するときの関税率は引き上げるということで、正にアメリカ第一、アメリカファーストの関税合意と言えます。

中国に関しても個別に交渉しており、一時、お互いに報復措置を打って相互関税率を125%まで引き上げましたが、現状では他の国と同じようにベースライン関税の10%を適用することで落ち着いております。8月12日を期限にしていましたが、期限の延長で合意し、現在は11月10日まで10%の追加関税率が適用される状況が続いています。したがいまして、11月10日までにアメリカと中国の間で協議が行われ、新しい合意内容が発表される見通しとなっております。

こちらが、それ以外の国を含めた相互関税率の一覧です(図表4)。正に国ごとに異なる追加関税率を適用するというのが8月7日から始まっております。

図表4

〔出所〕 米国政府公開資料(大統領令(7月31日)Annex Iなど)、2025年8月14日時点

これら以外にも、各国との合意、あるいは関税率が引き上げられた事例がございます。例えば、カナダに対しては、冒頭申し上げたフェンタニルIEEPA関税率を25%から35%に引き上げました。メキシコに対しては、フェンタニルIEEPA関税の引き上げを90日間延長することで合意しています。インドに対しては、ロシア産石油の輸入を理由として、現在、相互関税率と合わせて追加関税率が50%かかっています。ブラジルに対しても同様に、追加関税率は今50%になっています。

トランプ政権はどうしてこういった追加関税措置を打てるのか、という法的根拠を表すのがこちらのスライドです(図表5)。

図表5

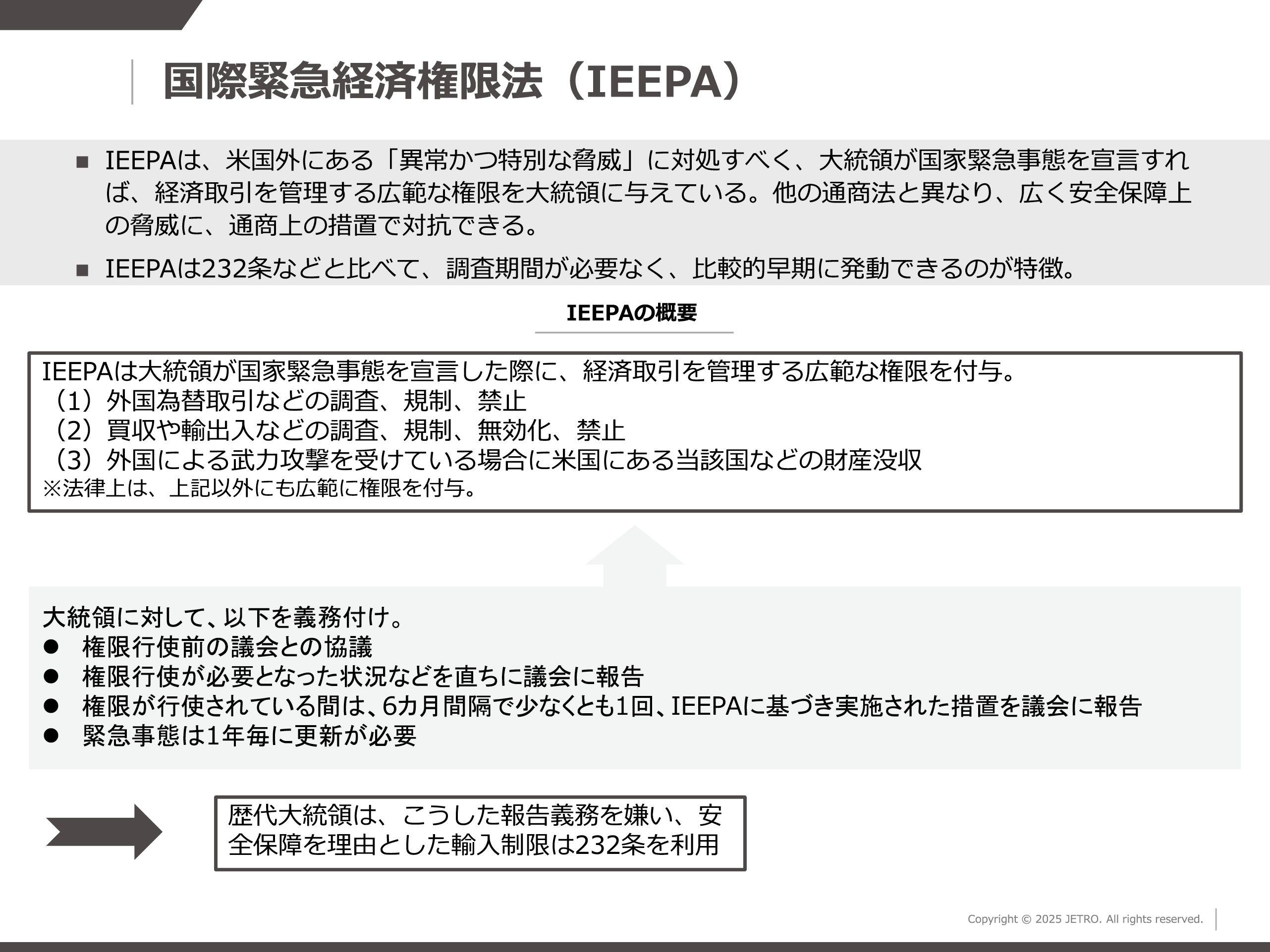

今まで申し上げた追加関税は、全て国際緊急経済権限法(IEEPA)という法律を基にして行われています。IEEPAは、アメリカの国外に「異常かつ特別な脅威」がある場合において、大統領が国家緊急事態を宣言すれば、この緊急事態に対処するために経済取引を管理する広範な権限を大統領に与えている法律です。これを基に、貿易赤字が非常に大きな脅威である、あるいはフェンタニルの流入がアメリカにとって大きな脅威であるとして、これに対抗するための措置を取るために、トランプ大統領は追加関税という手段を選んだ、というのが法的根拠になっております。

追加関税を課す法的根拠となる法律は幾つかありますが、他の通商法と比べてIEEPAには二つの大きな特徴があります。

一つは、広範な安全保障上の脅威に対抗できることです。他の通商法は、経済上の課題を解決するために関税を課せると規定しているのに対して、IEEPAは、「異常かつ特別な脅威」があれば、広く安全保障上の課題に対して通商上の措置を取ることができます。したがって、フェンタニルや不法移民の流入を理由に追加関税を課しているという状況になっています。

もう一つは、調査期間がないということです。他の通商法は一定程度の調査期間があります。IEEPAにおいては、幾つかの細かい義務はありますが、大統領が緊急事態を宣言すれば比較的早期に発動できるため、今現在、このような追加関税措置を取ることができています。

なお、今取られている追加関税措置は、必ずしもIEEPAに限ったものだけではありません。その一つの例が鉄鋼・アルミ製品への追加関税です。

御承知のとおりですが、こちらはトランプ政権1期目から追加関税が課されておりまして、トランプ政権2期目になって、その内容が強化されたという位置づけです。

当初は、鉄鋼製品は25%、アルミは10%でしたが、3月以降、アルミの追加関税率も25%に引き上げ、さらに6月以降は、鉄鋼もアルミも50%にまで引き上げられました。加えて、鉄鋼とアルミの派生品として新たに品目を追加したほか、さらに品目の追加が行われ、8月に入って鉄鋼・アルミの派生品407品目が新しく追加関税の対象に含まれました。年に3回、追加関税の対象とすべき品目の申請を受け付けるプロセスが確立されていて、際限なく拡大していく可能性があり、最近、非常に懸念されている点です。

もう一点が自動車への追加関税賦課です。完成車においては4月から、自動車部品に関しては5月から、いずれも一般関税率に加えて25%の追加関税が加算されています。

これらの関税措置は、通商拡大法232条という法律に基づいて実行されています。ある製品の輸入がアメリカの安全保障を損なうおそれがある場合、この輸入を是正するための措置を取る権限を大統領に与えています。

具体的には、商務省が270日以内に調査をして、この輸入に安全保障上の脅威があると大統領にレポートして、大統領がその提言を基に90日以内に対抗措置を取るのかどうか、取る場合にはどのような対抗措置をするのかを決めて、実施するものです。鉄鋼・アルミ、自動車・部品に関しては安全保障上の脅威があるという認定の下に追加関税が課されているという状況になっています。

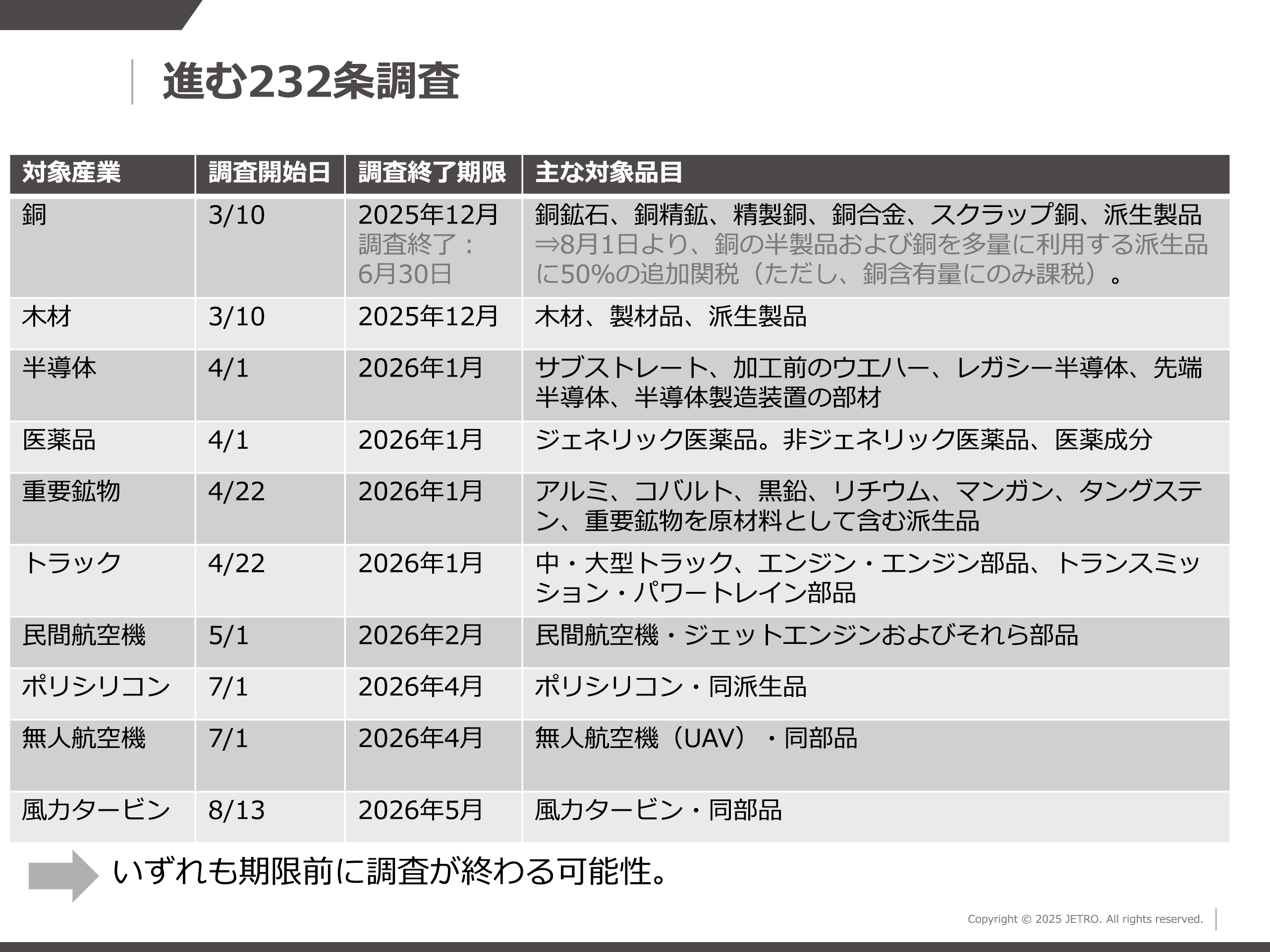

この232条を基に、トランプ政権2期目になって、鉄鋼・アルミ、自動車以外においても、様々な分野で調査がされております。銅、木材、半導体、医薬品、重要鉱物、トラック、航空機、ポリシリコン、ドローン、風力タービンと、ほぼ毎月のように新しい品目、新しい分野において232条調査が開始されています(図表6)。

図表6

銅においては6月30日に調査が終わり、8月から銅を使って作られた一部の製品に50%の追加関税がかかっています。

なお、先ほど申し上げましたとおり、232条調査においては270日という調査期限が設けられていますが、270日はあくまで法で定められた上限の期間であって、270日よりも前に終わることにおいては法的な問題は一切ございません。例えば銅に関しては、3月に調査が始まったので12月が調査の終了期限でしたが、半年ほど早い6月にはもう調査が終わっていました。半導体や医薬品に対しても、近々調査結果が発表されるのではないかということで、大分報道も出ております。いずれにおいても終了期限よりも前に調査が終わり、結果が出てくるだろうと考えられています。

もう一点、追加関税措置について表したのがこちらのスライドです(図表7)。トランプ政権2期目で大きな動きがあったわけではありませんが、中国と貿易を行う上では非常に重要な点となるため、用意させていただきました。

図表7

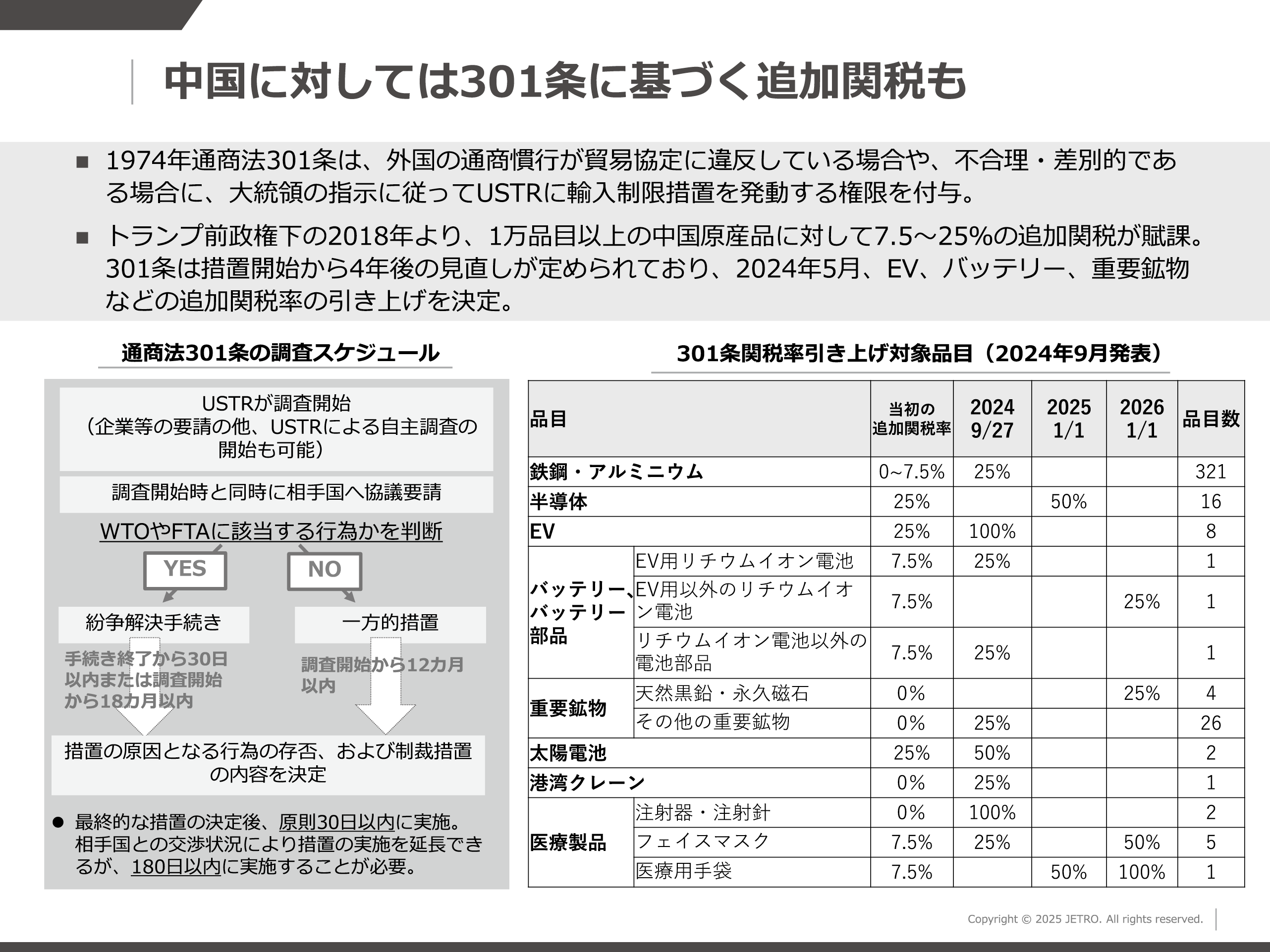

現在、通商法301条という法律に基づいて、かなり広範な中国原産品に対して基本的には25%の追加関税が課されています。この301条はUSTRの管轄で、外国の通商慣行がアメリカにとって不合理、差別的である場合に、USTRが一定の手続に基づいて調査をして、調査の結果、アメリカに対して不合理な措置があると認定すれば、これを是正するために、その相手国に対して追加関税賦課を含む対抗措置を取ることができるという法律です。

中国原産品に対する301条関税は、トランプ政権1期目において、中国の知的財産権の保護ができていない、中国に進出するに当たっては技術の強制移転が求められるということを調査で明らかにしまして、それを是正するために広範な品目に対して追加関税をかけた、というのが今現在も続いています。この対中追加関税措置に関しては、バイデン政権下で、緩和するよりも強化されました。極端な例では、EVに関しては、昨年の後半から関税率が25%から100%まで引き上げられました。

これらの追加関税は、原則、該当する品目は全て足し算で関税率が積み上がっていきました。ただし、さすがに追加関税率が高すぎる状況になってきて、4月後半ぐらいから幾つか緩和措置も見られるようになりました。

一つは、追加関税の累積停止です。特定の追加関税措置においては関税率を足し算しないことが決まりました。その特定の関税措置とは、1)自動車・部品への25%、2)鉄鋼・アルミへの50%、3)フェンタニルの流入防止のためのIEEPAに基づくメキシコとカナダへの追加関税で、優先順位は1)、2)、3)です。例えば、自動車あるいは自動車部品への追加関税の対象であれば、鉄鋼・アルミの追加関税の対象であっても、この50%は足さない。逆に、鉄鋼・アルミの追加関税の対象になっていれば、メキシコとカナダの原産品への追加関税は課さないということで、累積停止が定められております。

もう一つは、自動車部品の関税相殺制度で、一定程度、決められた金額の範囲内においては、自動車部品の輸入関税は払わなくてもいい制度も設けられました。

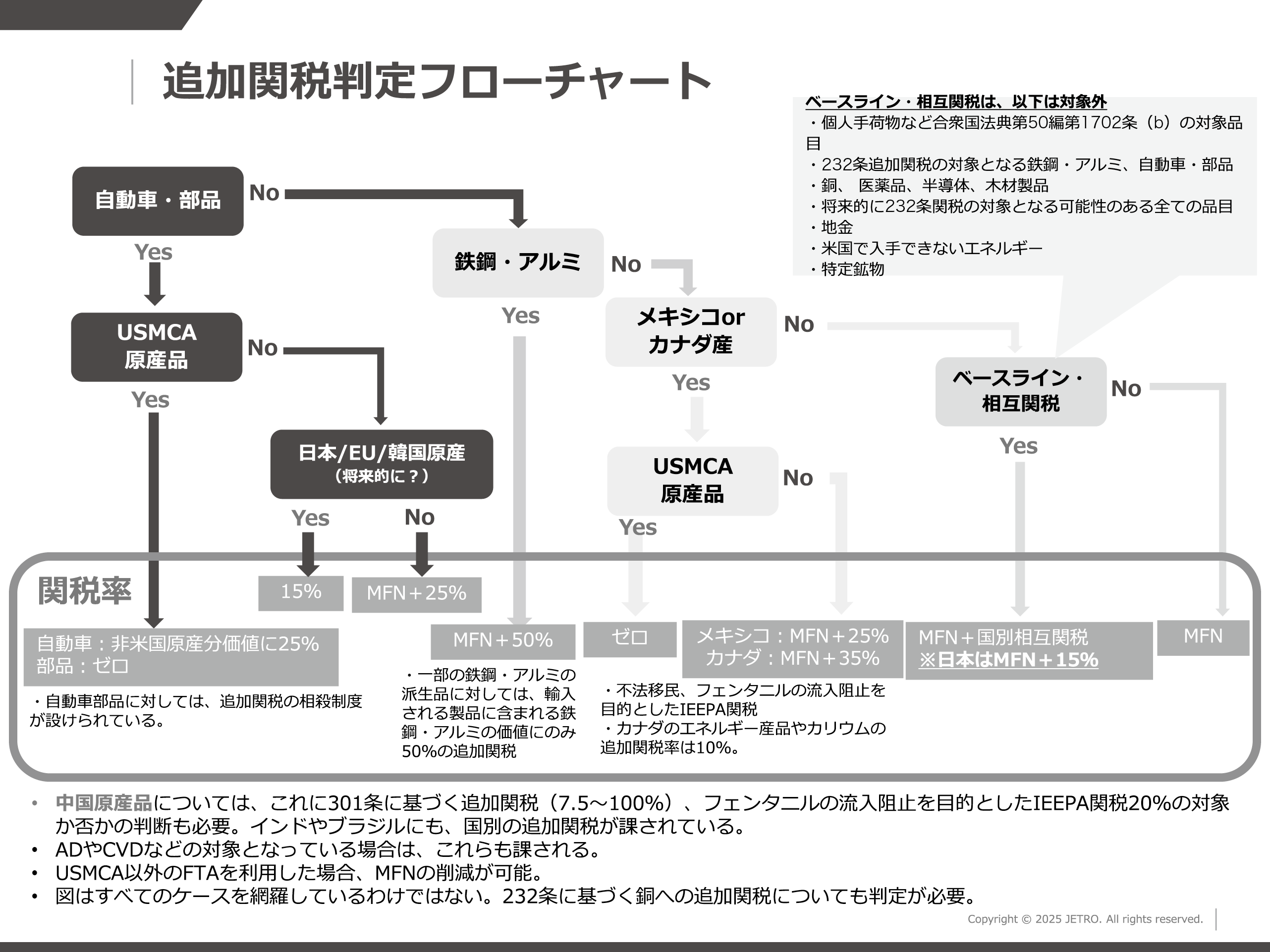

これらを踏まえてなるべく分かりやすいように作ったのが、こちらの追加関税の対象になるかを判断するフローチャートです(図表8)。

図表8

今申し上げたとおり、自動車・部品が最も優先されますので、まずは自動車・部品に該当するかどうかを判断します。次に鉄鋼・アルミに該当するか、その後は、メキシコあるいはカナダ産かどうかと判断していきます。これでもなければ、冒頭申し上げたベースライン関税あるいは相互関税がかかるという形です。

しかしながら、中国原産品については301条関税があったり、あるいは、先ほど説明申し上げた銅に対する追加関税などもありますので、この図は全てを網羅できているわけではありません。追加関税の判定の考え方として、御参照いただければと思います。

以上、これまでの主立った追加関税措置の概要と、それに基づく根拠法を御説明させていただきました。これからは、この関税措置が今後どうなっていくのか、見立て、予想について御紹介します。正直申し上げて、そのときそのときの情勢によって大分変わりますので、見通しを立てることはなかなか難しいのですが、あくまで現時点でこのように考えられるのではないかということで御理解いただければと思います。

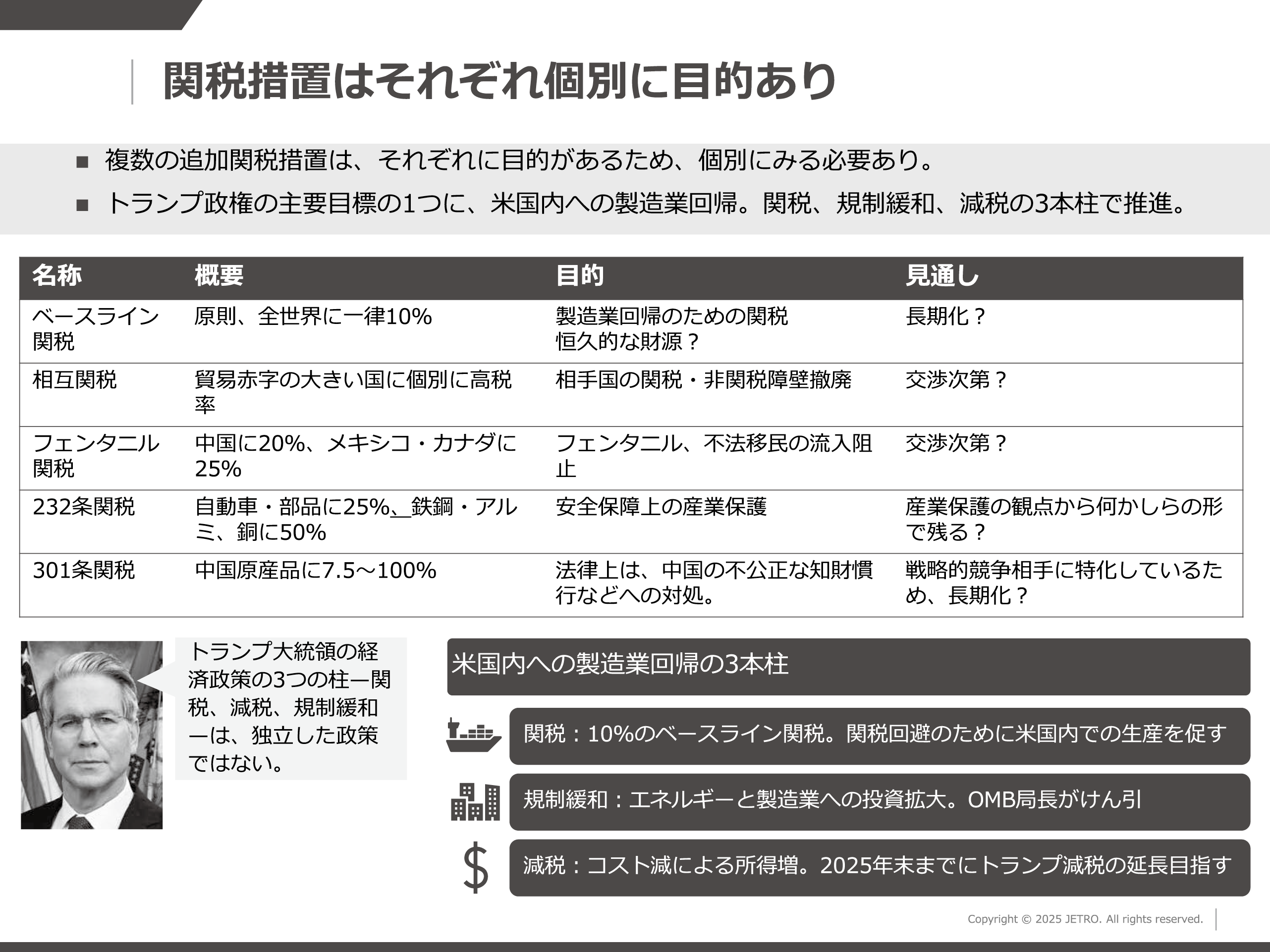

追加関税措置の今後を考える上で一つ重要なことは、追加関税を全てまとめて考えるのではなく、個別に考えることです。これまで御説明したとおり、これら関税措置は、目的も異なれば根拠となる法律も異なっています。例えば、ベースライン関税は、原則、全世界に一律で10%かかっており、その目的は製造業回帰であり、減税を行う上での恒久的な財源として考えられているので、10%の追加関税率が続くことがいいか悪いかはおいておいて、長期化するのではないかと見られます。特に、アメリカへの製造業回帰のための経済政策の3本柱として、関税、規制緩和、減税が挙げられています。このときの関税は何を指すかというと、この10%のベースライン関税だと説明されております。

一方で、相互関税に関しては、元々の目的は相手国の関税、非関税障壁の撤廃なので、交渉次第ではベースライン関税の10%に近いところまでは今後も引き下がる可能性はあると考えられます。実際に7月31日までの期限で交渉された各国の合意内容を見ると、相互関税率が10%より下がった国はない一方で、日本も含め、当初は25%という高い相互関税率が設定されていても15%や10%など、ベースライン関税に近い税率まで下がっています。したがって、ここは交渉次第で削減される可能性があるのではないでしょうか。

同じように、フェンタニル関税も、フェンタニル、不法移民の流入阻止が目的となっているので、対策で合意できれば、将来的には追加関税率は下がる可能性があるのではないかと思います。

一方で、232条関税は産業保護の観点も含まれており、これによって労働者を守るというメッセージが浸透しつつあるので、社会的情勢も考えれば、全部が撤廃されるということは見通しづらいと考えます。何かしら適用例外、例えば関税割り当てや国ごとの低関税枠が設けられることがあったとしても、自動車・部品や鉄鋼・アルミ等に対する関税が全てなくなるということは、短期的には見通せないと考えております。

301条に基づく中国原産品への関税は、2018年からずっと強化する方向で来ていることに加えて、中国への対抗ということで、非常に長期化するのではないかと考えています(図表9)。

図表9

とはいえ、経済状況次第で変動する可能性もあります。どういった外的要因が影響するかというのが、次からのスライドです(図表10)。

図表10

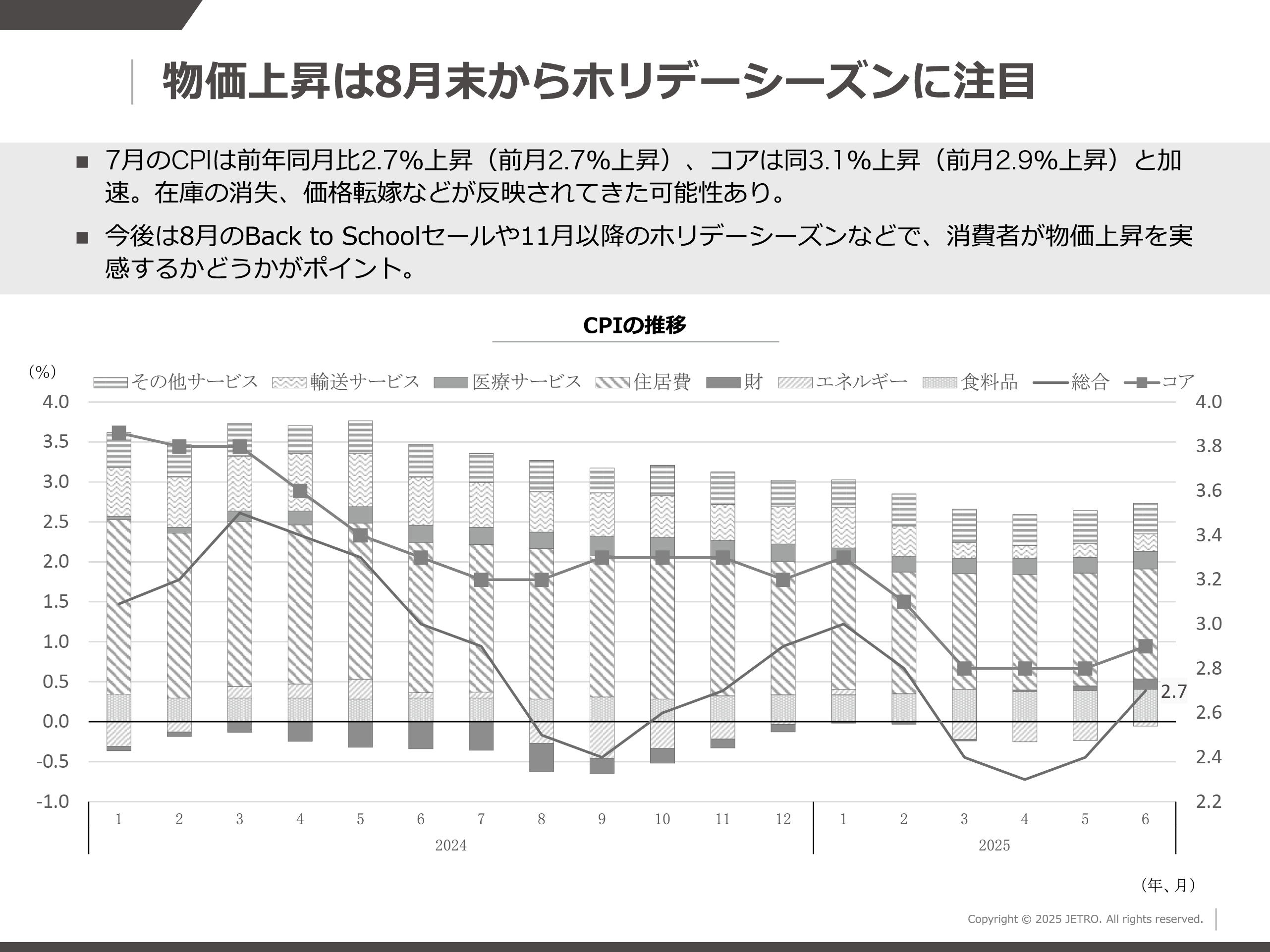

一つは、経済情勢、極端に言えばインフレがどうなっていくかということで、CPIの推移を載せさせていただきました。7月は前年比0.3ポイント増の2.7%上昇となりました。0.3%分は、エコノミストの話を聞くと、確実に追加関税の影響だろうと言われています。ただし、実際に追加関税政策に影響を与えるかどうかは、マクロ統計上で0.3ポイント上がったというよりは、消費者がインフレを実感したかどうかが重要なのではないかと考えます。

その意味で注目されている時期が、正に今、8月末のBack to Schoolのセール、そして、これからアメリカで秋から冬にかけて始まるホリデーシーズンです。アメリカは9月から学校が始まりますが、その学校再開に合わせて、学校用品とかスニーカーとか、そういった日用品を買い求める時期になっています。この時期に日用品の価格が上がっていると消費者が実感できるかどうか。そして、アメリカは、11月のサンクスギビングから12月のクリスマスのホリデーシーズンにおいてプレゼントを贈る文化がありますので、この辺りに消費者が価格が上がったと実感すれば、追加関税措置に対して反対する世論が起きてくるのではないかと見られています。

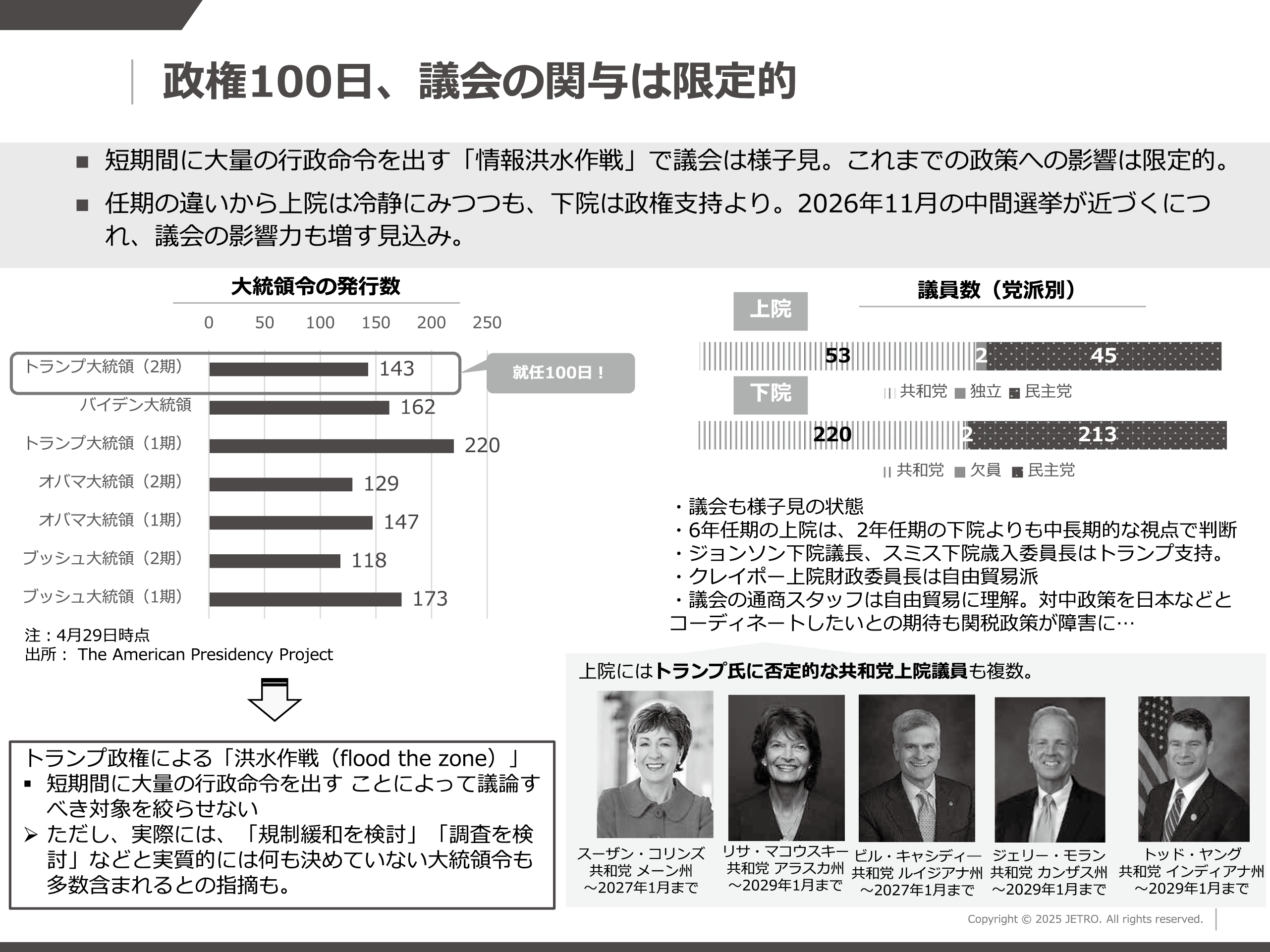

これと連動するのが議会の動向です。議会は来年11月に選挙を控えておりますので、消費者、一般市民の感覚に非常に敏感になってきます。では、その議会の動向はこれまでどうだったかというのがこちらのスライドです(図表11)。

図表11

結論から申し上げると、現在も含めて関税政策に関して議会の関与は限定的でした。なぜかというと、トランプ政権が行っている情報洪水作戦が功を奏したためです。短期間に大量の行政命令、より端的に言えば大統領令を出すことで、議論の的を絞らせないという状況になっています。

この表は、大統領の任期4年間における大統領令の発行件数です。バイデン大統領は4年で162本でしたが、トランプ大統領は2期目で、就任100日で143本と、ほぼ同じくらい出しています。現在は170本を超えていますので、バイデン政権の4年間で出た大統領令を超えてしまっています。

議会の通商を担当しているスタッフ数名に直接話を聞いてみたところ、関税は非常に大きな問題ではありますが、それ以外にもDEI(多様性、公平性、包括性)、移民などアメリカの経済、社会、文化にとって重要なテーマについての行政命令が非常に多数出ているため、なかなか的を絞って議論することができない状況にあって、今は様子見するしかないと話しておりました。

ただし、先ほどのCPIとも関係してきますが、物価がじわりじわり上がってきて、消費者もそれを実感するようになって、来年11月の中間選挙に近づいてくれば、議会もただ様子見をしているわけにはいかなくなりますので、議会の影響力は、少なくとも今よりは増していくのではないかとみなしています。

もう一点、追加関税の今後を見据える上で重要な要素になるのが司法の判断です。

WTOは現在、ほぼ機能停止状態に陥っていますので、国際法はあまり影響が大きくないのですが、逆にアメリカの国内法の影響が大きいです。先ほどIEEPA関税の概要を説明したように、IEEPAは広範な経済取引を管理できますが、IEEPAを基に関税をかけた大統領は過去におりませんでした。トランプ大統領が初めてです。したがいまして、IEEPAを基に関税を課す権限が大統領に与えられているのか、今、司法で争われています。

具体的には、アメリカでは憲法上、関税を課す権限は議会が有しています。ただし、過去に世界大恐慌などを起こした経験から、特定の状況下においては大統領の判断で関税を課す権限を委譲する通商法が定められてきました。例えば、先ほども申し上げましたけれども、232条であればある製品の輸入が拡大している場合においてそれに対抗するために関税を課してもいい、301条であれば、相手国の通商上の慣行が不公正であるとき、それに対抗するために関税を課してもいい、と定めています。しかしながら、現在のIEEPAに基づく関税は、ほぼ全ての国に無制限に課しています。そこで裁判所は、本来議会にある関税を課す権限を、IEEPAの下で、無制限に大統領に与えることはないと結論をつけまして、一審に当たる裁判所では憲法・法律に違反していて、大統領に与えられた権限を超えて関税を課していると判断しました。

ただし、政権側もすぐに控訴して、今は二審で争われています。通商弁護士と議論していると、これは最高裁判所までもつれるということで、2026年中に最終判断が出るのではないかと言われています。まだ少し時間がかかりますが、IEEPAに基づく関税措置が無効と認められれば、今現在行われている相互関税はなくなる可能性も将来的にはまだある状態です。

2.米国の貿易投資と日米経済関係

残りの30分程度は、冒頭申し上げたとおり、統計やアンケート結果、企業ヒアリングを基に、日本への影響についてお話をさせていただければと思います。

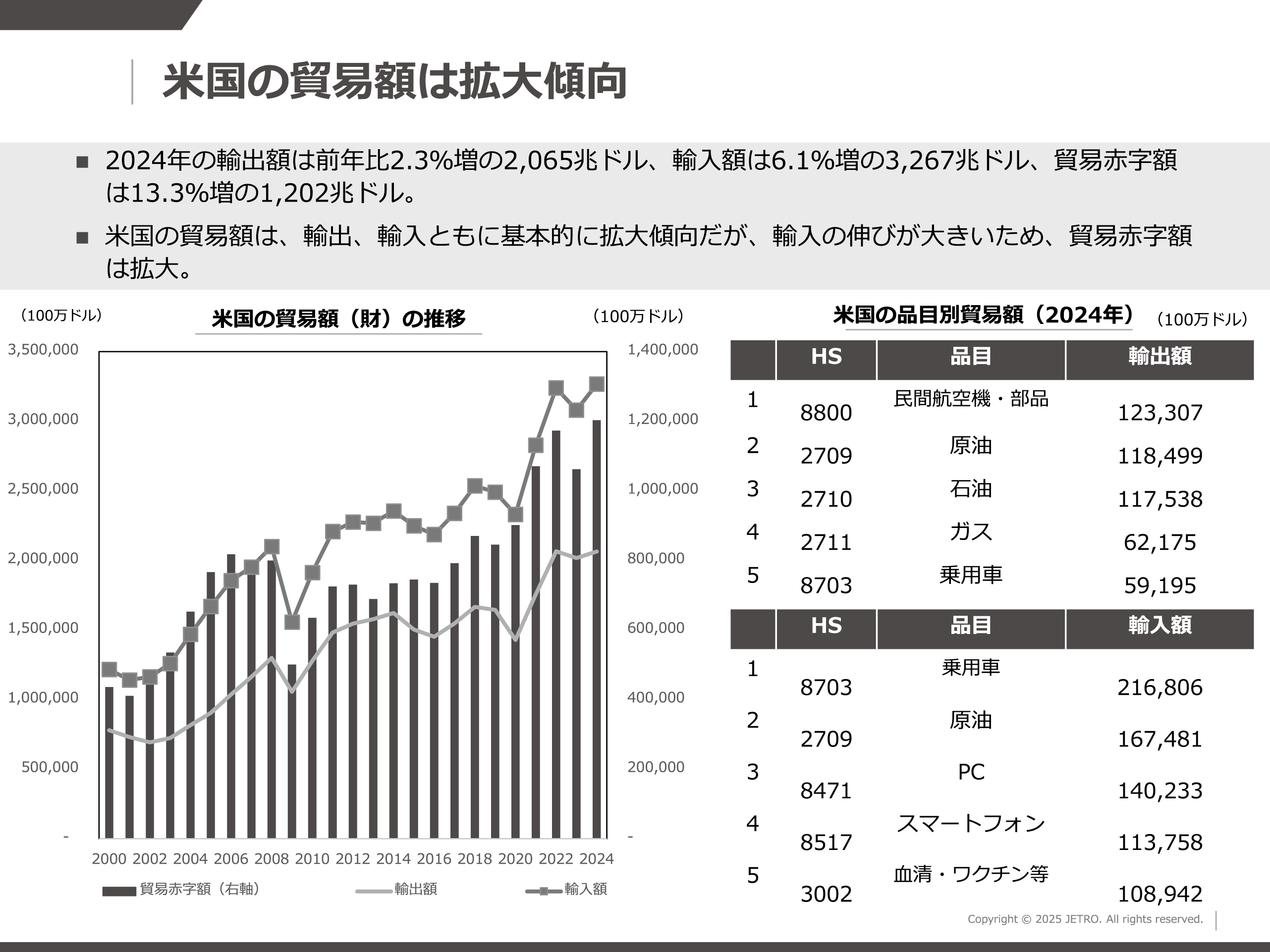

まず、アメリカの貿易額を輸出と輸入で分けたグラフです(図表12)。基本的に、アメリカの輸出も輸入も拡大傾向にあります。輸出は、2024年ベースでは航空機、原油、石油製品が多く、輸入は、車、原油、パソコン、スマートフォンが多くなっています。したがって、アメリカが一方的に追加関税などをかけて、仮に報復関税をかけられるとすれば、航空機などに影響を与えますし、アメリカ自身が関税率を上げれば、自動車などの輸入コストが上がってしまうと、一般的には考えられます。

図表12

なお、貿易赤字額は、輸入の伸びの方が大きいので、輸出も伸びてはいますが、拡大しています。

では、どの国からの輸入が大きくなっているのか。2024年において最大の輸入国はメキシコで、2位が中国です。中国に関しては、2007年にカナダを抜いて国別輸入額第1位になりました。それから15年以上ずっと1位でしたが、2017年にトランプ政権1期目が発足し、2018年から追加関税がかかると、そこから輸入額が一旦、ガクッと落ちました。その後、コロナからの復興需要を取り込む形で一旦回復しましたが、2023年からまた一気に落ちて、今はメキシコに抜かれた状態です。

この中で何が起きたかというと、いわゆる米中摩擦が始まった年とされる2018年を境に、企業がサプライチェーンを中国向けとアメリカを含むそれ以外に分けたと理解しております。その後、コロナ禍でサプライチェーンの寸断を経験して、サプライチェーンを多様化しなければいけないと認識されたこと、そして、今後の様々な規制を考えて、アメリカに輸入するものはなるべく中国製品を使わないようにするというのが統計にも表れたのが、2023年、2024年だと理解しております。

ただし、それでも貿易赤字額を見ると断トツで大きいのが中国です。貿易赤字額は輸出額との関係もあるので、まだ中国が他よりも群を抜いて大きいという状況です。

中国からの輸入は、スマートフォンとノートパソコンが占める割合が非常に大きいですが、基本的に減少傾向にあります。

では、中国が減った分はどこが増えてきているのかというと、スマートフォンであればインド、ノートパソコンであればベトナムからの輸入額が非常に増えています。これは、サプライチェーンが変化してきている一つの兆候と理解しております。米中摩擦による対中追加関税率の引き上げ、あるいはその他の規制の強化、そしてコロナ禍も含めて、アメリカの大企業、IT関係の企業が中国からの生産拠点の移管という大きなプランを立てました。例えばスマートフォンであればインドで生産するという大方針に沿って、台湾の委託製造会社がインドでの投資を拡大して、そこで生産能力が上がって、そこからアメリカに輸入されるという構図です。ノートパソコンでも同様の現象がベトナムで起きています。

ただし、注意しなければいけないのは、例えば中国からの輸入額は下がり、インドなどからの輸入額が増えても、シェアでいくといまだに中国が圧倒的な点です。これがどこまで下がるのか、本当に中国を抜くくらい増えるのかというのは、これから慎重に見ていく必要があると考えています。

今後、米中のサプライチェーンがどうなるかというと、今日は時間の関係などで触れていませんが、輸出管理や投資審査の強化、ウイグルの人権の問題など、いろいろな問題がありますので、基本的にはデカップリングが進んでいくと考えています。

特に在米の日本企業にヒアリングすると、アメリカの顧客から明示的に、中国で作った部品をなるべく使わないように、との指示があると複数聞かれます。しかもこれは4~5年後に実際に市場に出回る製品に対してです。これから規制が緩和される方向へ行く分野もあるかもしれませんが、まだ可能性の段階ではなかなか予見が難しい。現状では、デカップリングは着実に進行していくのではないかと見ております。

では日本はどうか。アメリカ側から見た日本の輸入額が大きいのは、やはり自動車と部品関係で、これで3割強。これに機械、電気機器を入れると7割を占めます。これらの一般関税率は1~3%程度と非常に低いので、これに相互関税率15%が乗ってくると、一定程度の影響は避けられません。

マクロ的に見た貿易額だけでなく、個社ベースで見ても影響が大きいと感じるのがジェトロの昨年のアンケート結果です。日本企業が今後最重要と考える輸出先としての中国は、米中対立の激化で下降傾向にあり、昨年末にアメリカが首位でした。有望な輸出先であるアメリカから追加関税を課されると、個社ベースで見ても、やはり影響を受ける企業が多いだろうと考えております。

では、日米間の投資はどうか。御承知の方も多いかと思いますが、現在は日本が最大の対米投資国になっています。2019年に日本がイギリスを抜いて1位になって以降、1位を堅持しております。

内訳を見ると、製造業が大きいのはもちろんですが、製造業の中でも化学、その中でも医薬が最大です。2024年の比率を見ると、引揚げがあった模様で、2023年からは若干減少していますが、製薬関係の投資が実は対米投資を牽引しています。

大きな投資の背景は、何といってもアメリカは最大の市場であることです。少なくとも昨年末の時点では、アメリカは移民などにより人口も順調に伸びて、先進国でありながら安定した成長を見込める唯一の国でした。

3.日本企業への影響

ただし、今回の関税措置などによって、アメリカ経済の先行きが怪しくなってきているということで、ここからは、日本企業が関税措置に対してどのような対応をしているのかを御説明させていただきます。

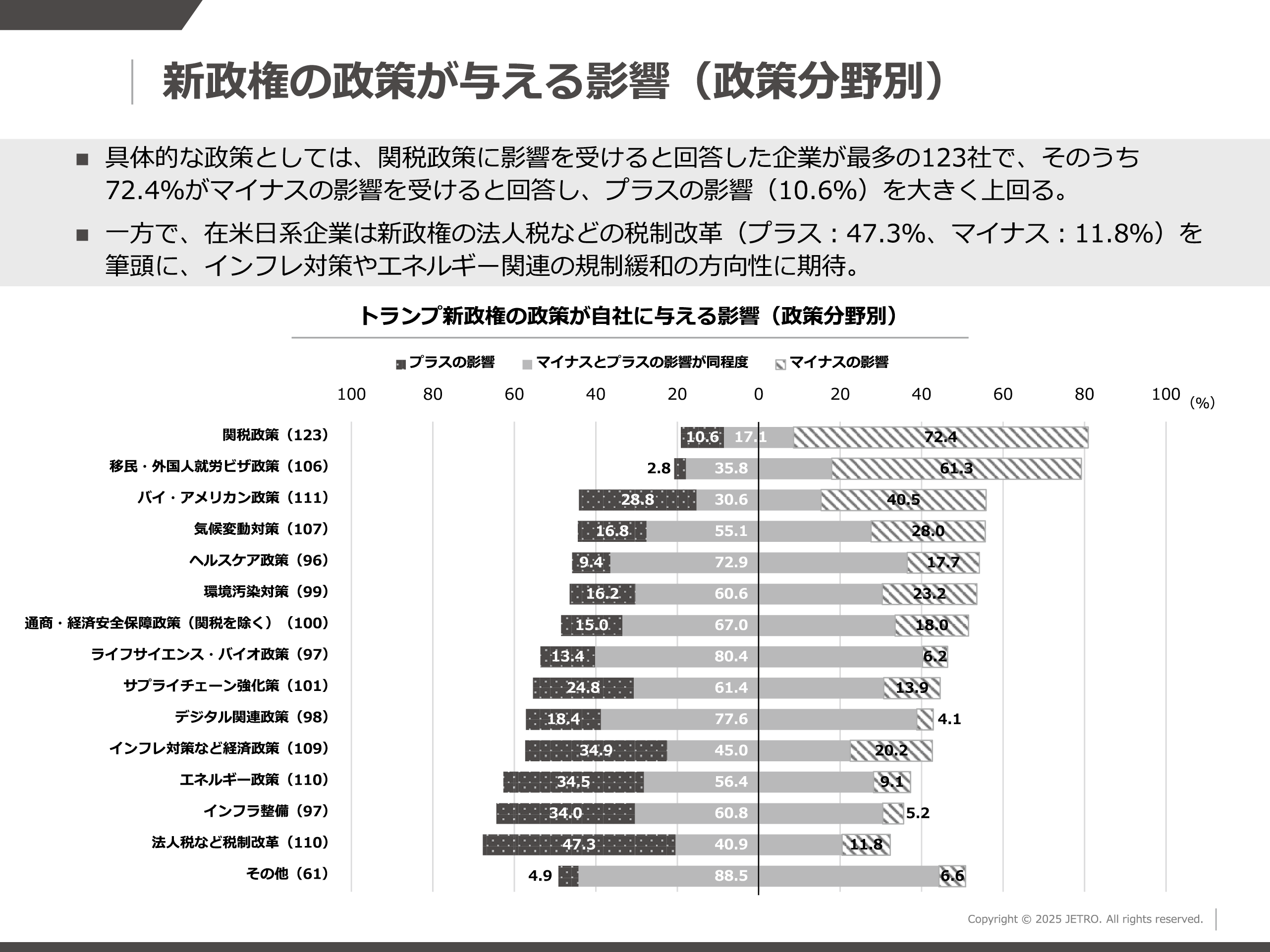

こちらは、今年1月のトランプ政権発足直前に、在米の日系企業に行ったアンケート結果です(図表13)。政策ごとにプラスの影響があるのか、マイナスの影響があるのか聞いたところ、関税がマイナスの影響が最大で、70%以上の企業からマイナスの影響があると回答いただきました。プラスの影響があるかもしれないという回答をいただいた企業も1割ありましたが、これはアメリカ国内に製造拠点があって、そこまで輸入割合も大きくなく、他の企業のコストが上がれば自社の需要が増えるのではないかということでした。ただし、絶対値で見れば1対7なので、やはり圧倒的にマイナスの影響が大きいでしょう。

図表13

〔出所〕 米国トランプ政権の追加関税に関するクイック・アンケート調査(2025年1月

影響を受ける具体的な関税措置は、日本も対象になっている相互関税・ベースライン関税でした。次に、他よりも高い追加関税率を設定している対中追加関税の影響があると回答いただきました。

では、トランプ政権が話しているように、関税を回避するためにアメリカ国内でこれ以上生産を増やせるかどうかですが、やはりなかなか一筋縄ではいかないという現状があります。

ジェトロでは、在米の日系企業に対して経営上の課題を毎年伺っています。昨年においてはインフレに伴う従業員の賃金の上昇が経営上の一番の課題だと、半数以上の企業に回答いただきました。従業員の問題に関しては、順番は変われど、コロナ前から常にアメリカで課題となっています。特に昨年においては、賃金の上昇を課題と捉える割合が非常に大きかったです。

経営上の課題にどう対応しているのかというのもアンケートで伺っております。その筆頭が既存社員への賃金引上げでした。日本企業の苦しい状況が端的に表れた結果と理解しております。現在、特に製造業の現場では人材不足が厳しいので、人材を確保するために従業員の賃金を引き上げなければいけない。それが最大の経営上の課題になってしまっている。生産拠点を増やすこともなかなか容易ではないという実態が読み取れるかと思います。

職種・産業別に人材不足の深刻度合いも同じアンケートで伺っていて、工場作業員の不足が深刻だと回答いただいた企業は75%以上に上ります。したがいまして、アメリカの中で生産拠点を拡大することも、ワークフォースの観点なども含めれば容易ではないと理解しております。

もう一点、関税措置の関係で留意しなければいけないのがUSMCA(米国・メキシコ・カナダ協定)の見直しです。3か国のFTA(自由貿易協定)であるUSMCAは、条文で発効6年後には見直しをしなければいけないと定められており、それが来年7月です。トランプ政権は関税措置を強化していますが、USMCAを使うことによって、メキシコ、カナダから入ってきたものは追加関税をゼロにすることが今でも可能です。

例えば、中国の企業がメキシコで生産したものは、現状のルールにおいてはメキシコ産としてアメリカに入ってくるので、追加関税ゼロという恩恵も受けられます。ですが、トランプ政権にはこのフリーライドを何とか阻止したいという思惑があり、発効6年後の見直しにおいて、製品の原産国を決める原産地規則を強化するのではないかと言われています。具体的にはインフレ削減法(IRA)の条文を使うのではないかと言われています。

アメリカではEVの購入に対して最大7,500ドルの税額控除があります。その対象になるEVはいろいろな条件がありますが、その中の一つに、バッテリーに使う重要鉱物の生産工程に懸念される外国の事業体、端的に言えば中国企業が一定程度関わっていると税額控除の対象として認めないという要件があり、これをUSMCAの原産地規則に組み込むことを提案するのではないかと言われています。

そうなると、例えば日本企業が中国から買った部品をメキシコで組み立てて、それをメキシコ産としてアメリカに輸出している場合、USMCAによる関税率の削減のメリットを享受できない可能性が出てきます。この見直しはまだ始まっておりませんが、ここは日本企業への影響が非常に大きくなり得る点として注視しているところです。

こうしたトランプ政権の思惑があったとしても、カナダ、メキシコも参加していますので、全てが思いどおりになるわけではないという見方もあります。しかし、追加関税、相互関税がこれほどの規模で、これほどのスピード感で実際に発動されるかどうかは、当初は懐疑的に見られつつも、トランプ政権が実行に移したとことを考えれば、USMCAの見直しにおいても、原産地規則が強化される可能性があることも頭に入れて、これから来年の夏に向けた動きを見ていく必要があると考えています。

4.日本企業による対応策

その上で、現状、足元で取れる対応策は何か。3点御紹介させていただきます。

まずは、何といっても価格転嫁です。冒頭、関税政策を個別にいろいろと御説明させていただきましたが、一旦発表があっても適用停止があったり、あるいは鉄鋼・アルミなどのように、関税率や対象品目が定まったと思いきや、新しく関税の対象となる品目が増えることもある。比較的短期間にコスト構造が変わってしまうので、なかなか長期的な判断に基づいた対策が取れません。したがって、ヒアリングの結果としては、今できる唯一のオプションは価格転嫁しかないと話す企業が多いです。

4月に相互関税の発表があり、一旦、適用停止期間があって、駆け込み需要の輸入拡大も非常に多かったので、価格転嫁の交渉が本格化したのは5月以降で、7月くらいにやっとその刈り取りができて、実際に価格に転嫁されるのはこれからです。一部は既に価格転嫁実施済みではありますが、消費者にも直接的に影響する店頭価格への影響は、これから本格化していくのではないかと言われております。

もう一つ、足元で非常に重要なのがUSMCAの利用です。トランプ政権2期目の関税政策の特徴は、国や製品別の適用除外がないということですが、その唯一の例外がUSMCAの利用です。USMCAを利用することでメキシコ、カナダのフェンタニルIEEPA関税、そして自動車・部品に対する232条関税はかからないという措置になっています。USMCAを利用することが、特にメキシコ、カナダに拠点を構える日本企業にとっては非常に重要です。

ただし、2024年のUSMCAの利用割合を見ると、実はメキシコでは50%以上、カナダは60%以上が利用していません。なぜかというと、アメリカの関税率は単純平均で3.3%で、元々無税の品目も多いからです。ゼロ%の品目であればUSMCAを使って関税率を下げる必要がありません。ただし現在は、USMCAを使わなければ、一般関税がゼロでも25%等の追加関税がかかるので、USMCAを使う重要性が非常に高くなっています。

三点目、サプライチェーンの移管はどうかというと、先ほど人材のところでも若干触れましたが、なかなか容易ではないという回答です。複数社にヒアリングした中においては、少なくともこの関税政策だけを見て、アメリカ国内での大規模な生産拠点の拡大は考えていないという回答が全てでした。

もちろん、元々アメリカに進出する計画がある、あるいは関税とは別のところで需要が非常に大きくなっているので生産キャパシティを上げるという企業はいらっしゃいますが、関税政策だけを見てアメリカで生産拠点を拡大するという企業はいらっしゃいませんでした。

これから新規に工場を建てるとなれば、実際の稼働までには4年から5年かかりますので、工場が稼働する頃にはトランプ政権ではなくなっている。加えて、関税政策は非常に変わり得るものなので、長期的な視点での判断ができない。もちろん、複数の工場に同じラインがあって、アメリカ国内の生産キャパシティを若干上げる、調整されるという企業はいらっしゃいますが、大規模なサプライチェーンの移管はほぼほぼ見られていない状況です。

5.まとめ

では、これからはどういう点が重要になってくるかをまとめたのが、最後のスライド2枚です。

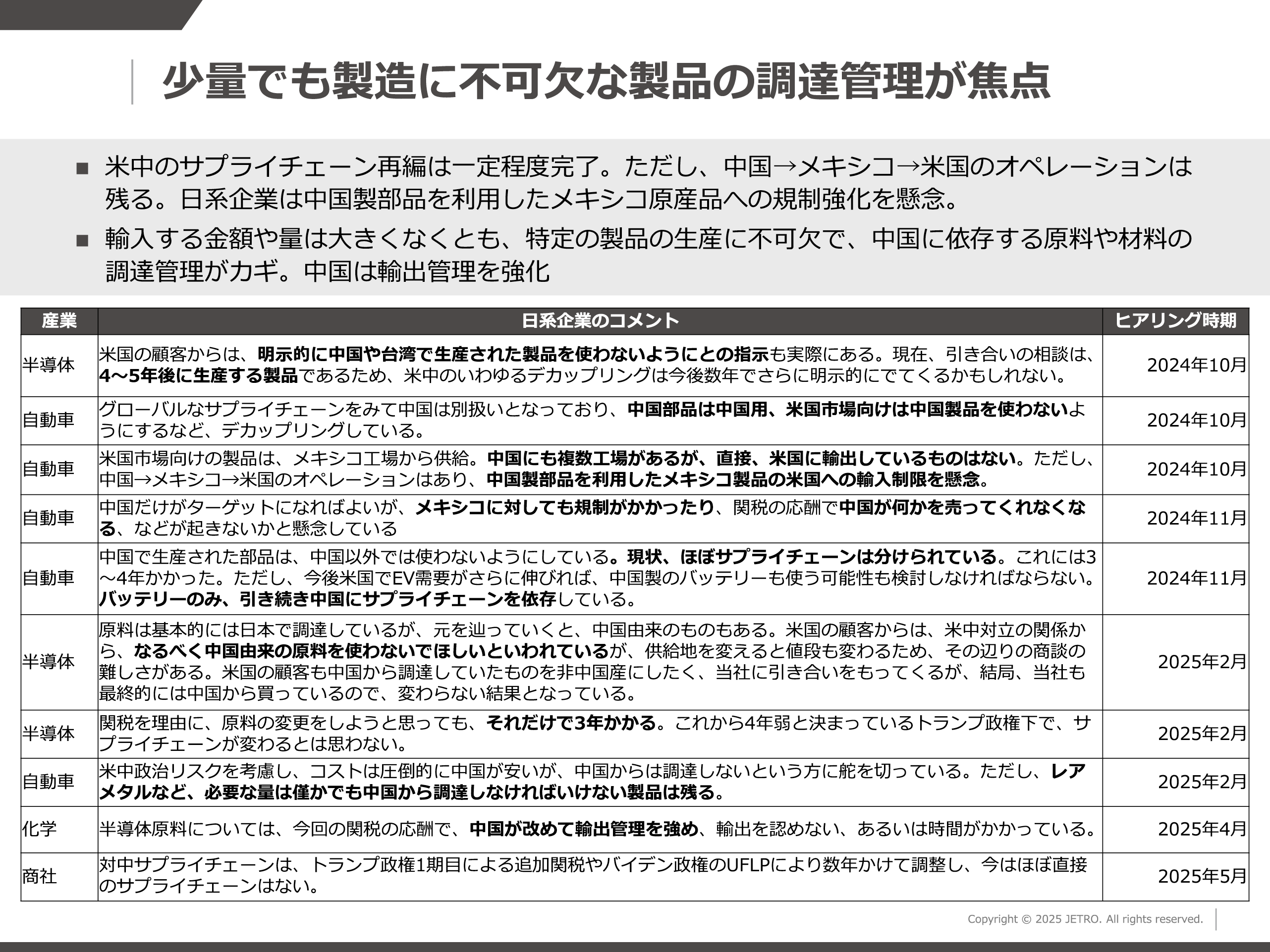

実はこれから重要になってくるのは、少量でも製造に不可欠な製品の調達管理にも目配りすることです(図表14)。

図表14

一時期、中国との交渉の中で関税率の応酬が見られましたが、関税の報復措置が必ずしも関税で返ってくるわけではありません。中国では、アメリカの追加関税に端を発して輸出管理を強化したという事例もあります。すなわち、レアアースを中心に原材料の輸出の許可が出ない、あるいは輸出されるまでに時間がかかるケースがあります。

語弊を恐れずに申し上げれば、関税は払うことさえできれば製品が調達できるので、サプライチェーンが止まることはありません。しかしながら、例えば半導体の原料、あるいはEV、モーター、バッテリーの原料などは、主に中国にサプライチェーンを依存しています。たとえ全体の価格に占める割合は少しでも、その原材料がなければ品質に影響が出るようなものに関しては、なくなってしまうとサプライチェーンが止まってしまいます。これは関税を払うよりも非常に莫大なコストがかかります。一極でしか取れないような、少量でも製造に不可欠な原材料の調達管理が、いわゆる経済安全保障という視点においては非常に重要になってくると考えます。

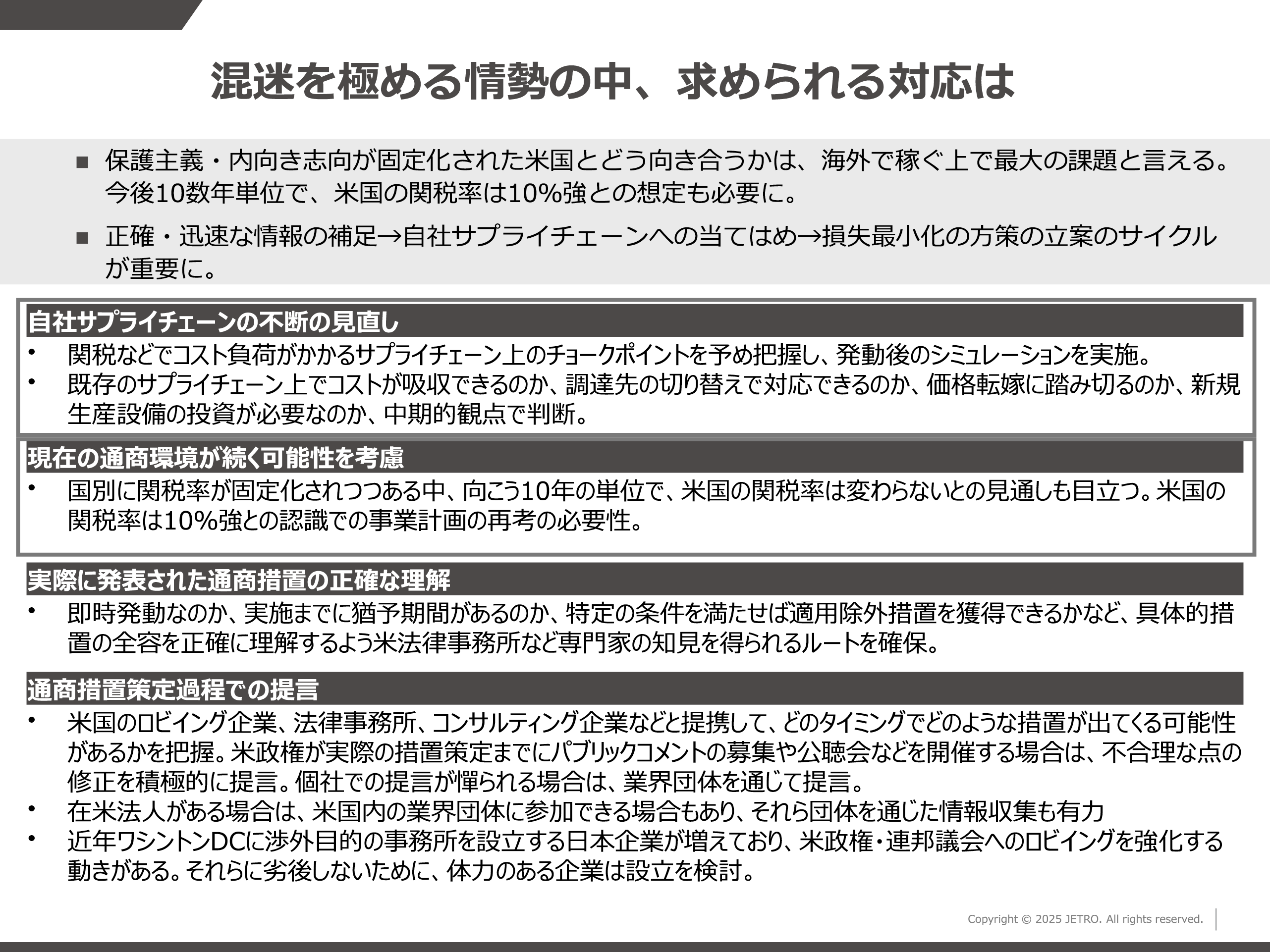

こういったことにどう対応するか。今日は証券関係の皆様への講演なのに製造業の皆様へのコメントになってしまって恐縮ですが、サプライチェーンの不断の見直しということしかないのではないかと思っています(図表15)。

図表15

いろいろな規制の応酬がありますが、トランプ政権から次に何の規制が出るか、どういったものに対して関税がかかるか、それに対して諸外国からどのような反応が出るか、正確な予想は非常に難しい。今、大企業を中心に、ワシントンに新しく事務所を作り、あるいは駐在員を拡大して、情報収集を強化しています。それももちろん重要ですが、それと同時並行で、何が起きても迅速に判断できる体制という内側を強化していくことも非常に重要です。

その意味で何ができるかというと、言うは易しですが、やはりサプライチェーンの不断の見直しです。調達先が変わることもありますし、二次サプライヤー、三次サプライヤーは把握できていないことも多いので、平時から継続的に、把握できていないものを一つ一つ潰していく、そして定期的に見直して、変わっていないかを確認していく。そうすることによって、新しい規制ができたときに、実際に調達元を変えることができるのか、どれくらいのコストが発生するのかといったことを基に、経営判断ができると考えています。

もう一点だけ御紹介して、本日は終わりたいと思います。

今日は、関税政策は変わり得る、また、対象品目はこれからも増えたり、あるいは関税率が下がるものもあるというお話をしました。しかし、アメリカ側の輸入関税率が10%程度になるということに関しては、向こう10年という単位で変わらないのではないかという見通しも最近増えてきていると思いますし、個人的にもそうではないかと今の時点では考えています。ベースライン関税を中心に、10%というのは今後も長期化が続くのではないでしょうか。

なぜかと言うと、アメリカの大統領選挙は、いわゆるスイングステートと言われる激戦州の結果によっておおむね決まります。その激戦州において、関税によって労働者を守るというスローガンが一定程度浸透しています。これが正しいかどうかはこれから歴史が判断すると思いますけれども、今現在、浸透している中においては、次の大統領候補が関税を10%よりも下げることを公約に掲げることは、関税によってアメリカの経済状況がよほど悪くならない限り難しいのではないかと考えます。

その意味においては、予見可能性が上がったと考えて、アメリカは10%強の関税がかかる国として新たに企業は事業戦略を練り直す、正にその時期に入ってきたのではないかと考えています。

今日お話しさせていただいた内容は説明が足りなかったところもあると思いますが、ある程度レポートにまとめておりますので、もしよろしければ、こちらも併せて御参照いただければと思います(図表16)。

図表16

私の講演はこれで一旦終わらせていただきます。どうもありがとうございました。(拍手)

○森本理事長 赤平様、トランプ関税の影響、また、動向について、詳細かつ広範なお話をいただいてありがとうございました。

それでは、質疑応答に移りたいと思います。

○質問者A 1点目。IEEPAを根拠とした大統領令が違憲となった場合、直ちにトランプ関税が撤廃されるのでしょうか。控訴・上告で時間稼ぎは可能でしょうか。

○赤平 スライドでは説明を省いてしまいましたが、今は一審の判決が出て、上告して、二審で審理されている状況です。二審で、仮に政権が負けても、原告が負けても、どちらも最高裁までさらに上告するだろうと見られており、基本的には最高裁までもつれ込んで、結論は2026年にならないと出ないのではないかという状態です。

では、この間のIEEPAに基づく追加関税措置がどうなるかというと、一審では違憲と出たので、10日以内に全ての関税措置を撤廃しなさいという命令が出たのですが、二審の控訴裁においては、審理が続いている間はこの措置は継続していいという内容が出ました。したがいまして、現在は、この措置は続くことになります。

その上で、最高裁でどんな判決が出るかというと、恐縮ながらこれは判決の内容によるとしか言えません。直ちにIEEPAに基づく関税措置をやめなさいと出るのか、例えば30日以内にやめるようにという指示が出るのか、やめた後に、違憲状態で支払われた関税を還付する手続を設けなさいという判決が出るのか、それらは全て最高裁の判断による、待つしかないという状況になっております。

○質問者A 2点目。在米日系企業の人材獲得問題に対し、AI活用による問題解決はどの程度進むでしょうか。

○赤平 恐縮ながら、私自身がAIそのものについてはあまり詳しくありませんので、その前提で、知り得る範囲でお答えさせていただきます。

まず、先ほどの関税政策を受けたサプライチェーンを移管するような投資が云々という話をさせていただきましたが、AIの分野の投資が今非常に活発で盛り上がっています。不確実性が高い分野の中で、AI投資だけ活気づいています。

その中で、よく話を聞くと、西側のシリコンバレーを中心としたテック産業界においては、逆にエンジニアがあふれてしまっている、AIによって職が奪われるということが出てきていると聞いております。ただこれが、先ほどアンケートでお示ししたような日本企業の製造業の現場でどのような影響があるかは、恐縮ながら、今のところ私としては解は持っておりません。

ただ、AIに限らず、自動化を進めるような投資は、やはり企業はよく検討されていると聞いております。移民が制限されて、これから働き手がさらに絞られるかもしれないという中において、設備投資という意味においては、工場の自動化がコロナ前以降から注目されていましたが、今、改めて注目されている分野だと理解しております。

○質問者B 大変興味深いお話を交えて分かりやすい御説明をいただきました。ありがとうございました。

最近の「フィナンシャル・タイムズ」に「ちゃぶ台返しを続けているトランプは、できの悪いマフィアの親分だ」という見出しもありました。となると、しっかりとした代貸しがいるはずだと思います。こちらではベッセントがキーパーソンではないかという説もあり、赤澤大臣はラトニック商務長官とじっ懇だという説もある。赤平さんがニューヨークから御覧になって、日本政府あるいは日本企業は一体誰をキーパーソンとして焦点を絞っておいたらいいのでしょうか。

○赤平 本当に的を射た御質問です。どの観点からお答えするのかによって大分変わりますが、最終的に全てのことを決めるのはやはりトランプ大統領自身だというのがまず一番最初の回答です。財務省のベッセント長官も、商務省のラトニック長官も、USTRのグリア代表も含めて、全てトランプ大統領の意見を変えるまでには至っていないと言われています。私は月に1回はワシントンへ行っていろいろな話を聞くのですが、そこは共通していると思います。そういう意味では、トランプ大統領が最重要人物であるということは変わりません。

ただそれでも、関税のような通商政策においてロビイング等を全くしないわけにはいきません。トランプ大統領と直接話すのはなかなか難しい中で、在ワシントンの日本企業は誰に向けてロビイングをしているのか。日本政府ともジェトロとも関係ない、あくまで私個人がいろいろ見聞きした範囲での回答になりますが、日本企業が、通商、関税等の関係において一番理解してもらっているのは、USTRのグリア代表だという話はよく聞きます。ただし、グリア代表はなかなかトランプ大統領の意見を変えるまでは至れない。また、ラトニック長官、ベッセント長官よりは影響力は低いのではないでしょうか。

一方で、ラトニック長官は、グリア代表よりはトランプ氏に近いところにいるものの、通商専門ではありませんので、なかなか実情を理解してもらえず、話をしてもこちらの意図が伝わり切らない。ベッセント長官においても、本来であれば財務省は歳入からの観点では権限がありますが、法律上も憲法上も関税率を修正するような権限はないので、非常に御苦労されているというのが現状です。

それを踏まえて、これは恐らくあまり日本のメディアには出ていないかと思いますが、実は陰で結構な影響力があるのはOMB(行政管理予算局)の局長ではないかと言う方もいます。なぜかと言うと、これから本格化するであろう規制緩和に関しては、発表するのはトランプ大統領であったりあるいは他の閣僚かもしれませんが、OMB局長がどのように差配するかというのが実は大きな影響があると話すワシントンの方がいます。この辺りが、実は今後、キーパーソンになっていくのではないかという気もしております。

ただ、付け加えたいのは、このキーパーソンは変わるということです。分野によっても変わりますし、時期や状況によっても変わると思います。これもあくまで個人的な意見ですが、2月にワシントンへ行ったとき、トランプ政権に近いと言われている人たちの中では、ベッセント長官が一番最初に閣僚から外れるだろうという予測がありました。ただし、今、蓋を開けてみると、関税政策を一番表に立って引っ張って交渉しているのがベッセント長官です。その時々によって、トランプ大統領の思惑によっても担当となるキーマンが変わっていくだろうと思います。

1期目ではナバロ氏が非常に表に出てきた時期もあれば、一度失脚して、また今回、政権に入った。政権に入っても、今現在は、ほぼナバロ氏の話題は聞きません。このように、キーパーソンが変わっていくという観点も重要です。

○質問者C 今、トランプ大統領は共和党の議員に対する政治的なグリップが非常に強いと思いますが、共和党の議員全体として、今のような政策は一時的なもので、将来、トランプがやめたら元に戻っていくと考えているのか、それとも今のような政策は定着すると考えているのでしょうか。

○赤平 私はあくまでも通商を専門としているので、通商の観点から申し上げると、関税率も含めて従来の形に戻るということは90%以上ないだろうと思っています。

今、WTOを中心とした自由貿易体制をどうするかというのがワシントンの中で非常に議論されている点です。トランプ政権に近いと言われるいわゆるMAGA系のシンクタンクと伝統的な共和党のシンクタンク、そして伝統的な民主党系のシンクタンクの方も、今の自由貿易体制は限界であるし、アメリカはもう既に支持していないと言っています。具体的には、全ての国に一律の関税を課すという通商政策はもうしない。少なくとも、同盟国と敵対国の関税率は分けるべきだという意見が出ていますので、トランプ政権後に全く元に戻るのではなく、新しい国際経済の秩序を本気で作ろうとしているのだと理解しています。

ただし、それが成功して、今、トランプ政権が思っているような、アメリカが強いまま、ある程度アメリカの意に沿うような制度がデファクトとして残っていくのか、あるいはアメリカの経済力も落ちてしまい、孤立していくのか、いわゆるパラダイムシフトの入り口に立っているのではないかと個人的には考えております。

○森本理事長 それでは、少し時間も過ぎましたので、本日の「資本市場を考える会」はお開きとしたいと思います。

赤平様、トランプ関税政策について、現状を大変ビビッドに現地からお伝えいただきましてありがとうございました。(拍手)

(本稿は、令和7年8月27日に開催した講演会での要旨を整理したものであり、文責は当研究所にある。)

御略歴

- 2009年

- JETRO入構

- ~2014年

- 貿易投資相談センター人材開発支援課にて貿易実務に関する情報提供

- ~2015年

- 海外調査部国際経済課にて自由貿易協定(FTA)など世界の通商協定に関する調査、日本企業の海外展開に関するアンケート調査、及び『世界貿易投資報告』の執筆に従事。

- ~2017年

- ワシントンの戦略国際問題研究所(CSIS)のJapan Chairの客員研究員として、米国通商政策の調査を行う。

- ~2019年

- 帰国後、JETRO海外調査部米州課にて、米国の追加関税、輸出管理、投資規制、FTAなどの通商政策や米国自動車産業の調査を行い、レポート執筆やセミナーを通じた情報発信によって日本企業の対米ビジネスを支援。また、環太平洋パートナーシップに関する包括的及び先進的な協定(CPTPP、通称TPP11)の利用解説書の作成や、活用促進を目的としたセミナー講師を務める。

- 2019年9月~

- JETRO企画部の海外地域戦略班にて、北米及び大洋州におけるJETRO事業の戦略立案に従事。経済産業大臣と米商務長官とで2021年11月に合意された、日米商務・産業パートナーシップ(JUCIP)に基づく対米投資促進事業の企画立案・運営も行う。

- 2022年8月~

- JETRO海外調査部米州課課長代理、

- 2023年12月~

- 現職(日本貿易振興機構(ジェトロ)ニューヨーク事務所 調査部 ディレクター)

- 2022年3月、

- 政策研究大学院大学(GRIPS)修了。政策研究修士。

【主な著作・寄稿】

- 「第7章米国」『グローバルサプライチェーン再考―経済安保、ビジネスと人権、脱炭素が迫る変革―』(文眞堂、2024年9月)。

- 「米トランプ関税の行方-変遷する関税措置と在米日系企業の対応方針、関税措置の今後の見通しと不確実性への備え」(JETRO、2025年6月24日)

- 「トランプ関税に翻弄されるメキシコ・カナダ、2026年に迫るUSMCA見直しに暗雲も」(実業之日本フォーラム、2025年6月27日)

- 「乱発されるトランプ関税価格転嫁でしのぐ企業」(週刊エコノミスト、2025年8月4日)

【主なメディア対応】

- NHK「トランプ大統領“カナダ メキシコ 中国に関税回避策はない”」(2025年2月1日)

- テレビ朝日「グッド!モーニング<けさ知っておきたい!NEWS検定>“トランプ関税”開始へ・日本の自動車業界に打撃?」(2025年2月1日)

- 朝日新聞「トランプ関税、税率より重大なリスク日系企業が取るべき対策とは?」(2025年5月9日)

- NHK「みみより!解説トランプ関税現状は?日本への影響は?」(2025年6月30日)

- 産経新聞「トランプ関税で価格転嫁に傾く日本企業日米交渉の行方見通せず、供給網見直しも視野」(2025年7月4日)

- テレビ朝日「大統領令「修正」まで“上乗せ”関税15%追加で申告開始」(2025年8月8日)