欧米機関投資家との対話

堀江貞之(公益財団法人日本証券経済研究所 特任研究員)

(概要)

2026年3月中旬に欧米の30の機関投資家と、日本の株式市場、エンゲージメントファンド、クオンツ運用の状況、年金基金の課題等について議論する機会があった。

日本の株式市場は、グローバルな視点での相対的な魅力度はまだ失われておらず、市場全体としても投資する価値が依然として高く、また超過リターンを獲得できる余地も多く残っているとの評価が大勢である。

エンゲージメントファンド(EF)は跛行色が強い。投資対象がグローバル株式の場合、ベンチマーク自体の上昇率が高いことやサステナビリティを取り巻く環境の悪化などから運用成績の上では苦戦を強いられているファンドが多いようである。欧州株式を投資対象としたEFは米国とは異なるガバナンスの特性(取締役会の戦略策定機能が強い)も味方し、建設的アクティビズムが機能して高い超過リターンを獲得している。

EFが行う「アルファ(α)エンゲージメント」とパッシブファンドが行う「ベータ(β)エンゲージメント」は投資目的が異なることからその活動内容が大きく異なり、区分して議論をすべきとの指摘もあった。日本でもアセットオーナー・プリンシプル(AOP)が導入され、スチュワードシップ責任に対する関心も高まっていることから、企業に対するエンゲージメントを評価する際に意識すべき点だと考えられる。

クオンツ運用は日本に比べ米国では活用範囲が広く、富裕層を含む様々な投資家ニーズに応えることの出来る投資戦略として定着しているようである。AIの活用も、10年以上に亘る非定型のデータ処理の経験を踏まえて、これまでの定量モデルの精度改善に活用されており、AI利用なきクオンツ運用は想像できないレベルに達している。

消費者物価指数に連動して年金給付水準が決まることの多い欧米の年金基金では、インフレーションの高まりは、目標とする名目リターンの上昇を引き起こしており、これまでと同水準のリスク量では目標リターンを達成できない可能性が高まっている。オルタナティブ資産の組み入れが効果的と考えられてはいるが、万能薬になるわけではなく、ポートフォリオ構築上の課題が多く残っている状況である。

目次

- 1.欧米機関投資家の概要

- 2.日本の株式市場に関する議論

- 3.エンゲージメントファンド(EF)の状況

- 4.クオンツ運用の現在地点

- 5.実質リターン維持の難しさ

1.欧米機関投資家の概要

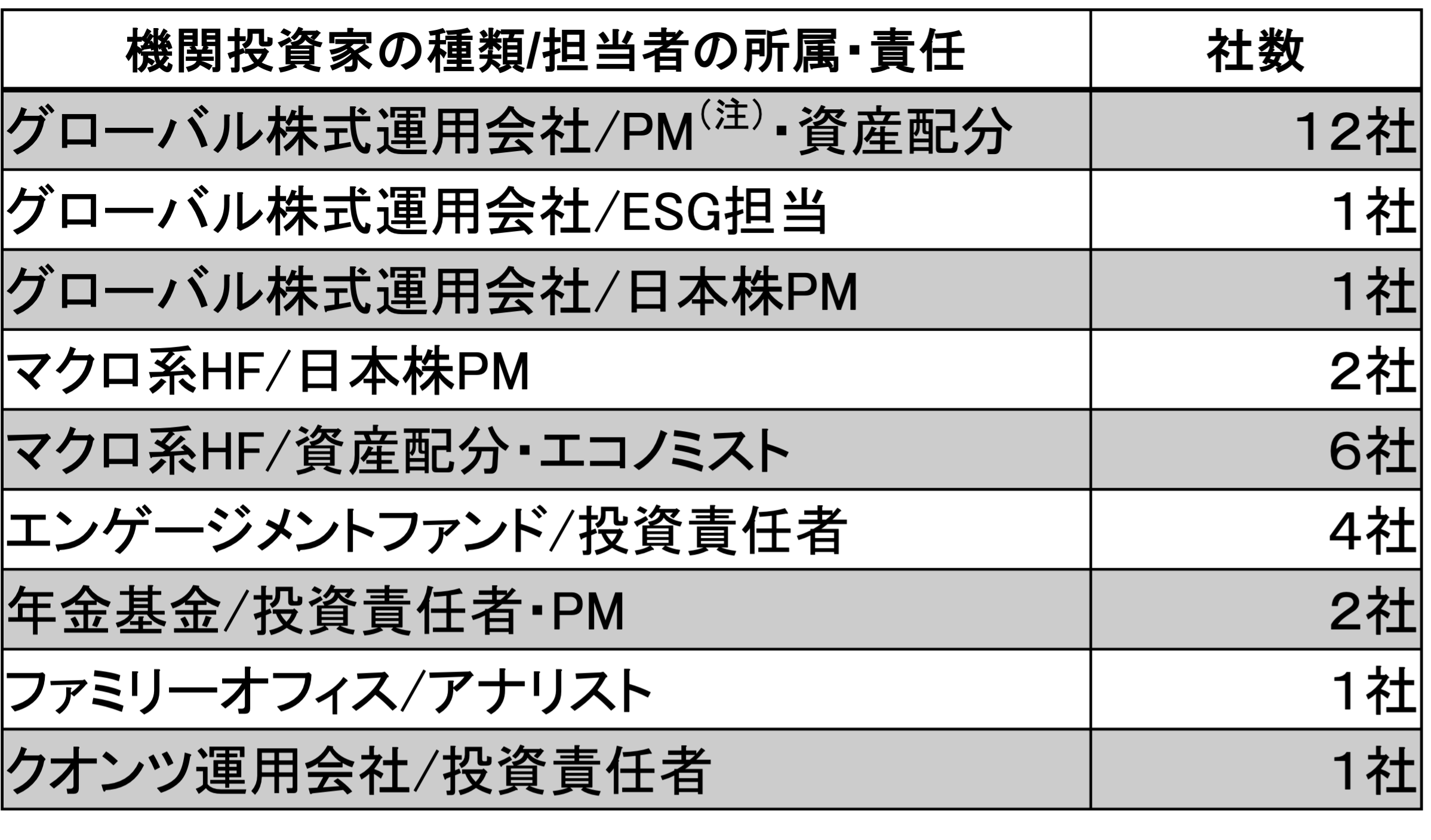

筆者は2026年3月11日~19日、ロンドン、アムステルダム、ニューヨーク、ボストンを訪問し、30の機関投資家と議論を行う機会があった。図表1に示したように、30の機関投資家は年金基金のようなアセットオーナーや運用会社、ヘッジファンドなど様々で、面談した人物の責任範囲も多岐に亘るが、日本市場に関心を持つ機関投資家であるという点は共通している。彼らと議論したテーマも多様だが、本稿では読者も関心が高いと思われるテーマを幾つかピックアップして説明してみたい。

図表1.訪問した欧米海外機関投資家の種類と担当者の属性

2.日本の株式市場に関する議論

今回の欧米機関投資家への訪問目的の一つは、日本の株式市場に関する意見交換である。グローバル株式のポートフォリオマネジャー(PM)の中には、まだ日本株比率をベンチマークに対してアンダーウェイトしており、最近の日本の株式市場の株価高騰によりベンチマーク対比で相対リターンが劣後している人も多く、日本の株式市場に対する関心は高い。筆者から、依然として中小型株には大きな超過リターン獲得の機会があること、大型株でもビジネスは絶好調だが資本政策にまだ改善の余地が大きい企業も存在し多くの投資機会が存在することなどを説明し議論を行った。以下は機関投資家との議論の主な内容である。

(1)日本の株式市場の相対的優位性

グローバル株式のPMにとって第1の関心は日本の株式市場の動向である。地政学リスクの高まりや物価への悪影響、高市政権の「責任ある積極財政」が債券市場に及ぼす影響など不確実要因は多数存在し、今後の見通しは不透明だが、彼らとの議論の中で感じたのは、それでも日本の株式市場は他国との相対比較では魅力的という点だ。日本ほど公的機関が日本企業の経営改革に積極的な国は見当たらない(注1)、半導体等の産業政策に対して米国等の先進国が地政学リスクを考慮して支援している(他の時代と比べての時系列的な日本の優位性)、アジアの中では韓国を除き日本以上に投資の魅力度が高い国は存在しない等、様々な相対的優位性を指摘する声が多かった。

(2)超過リターン獲得の機会はどの程度存在するのか

ベンチマークに対して超過リターンを獲得できる機会が多く存在するのか否かという点については様々な意見があった。例えば、日本企業の経営改革はかなりの程度進んでおり、これからどの程度発展するのか懸念の声も少なくない。「経営改革は7~8合目まで進み、今後の改善余地は少ないのではないか」との意見だ。また経営改革の中身も今後は難易度を増し、これまでのような高い超過リターンを獲得するのか難しくなるのではないかといった悲観的な見方も存在する。

中小型株を中心にバランスシートに存在する多くの現金や遊休不動産に目を付け、自社株買いや増配を迫る、いわゆる誰もが理解できる簡単な経営改革を投資先企業に求め、そのような要求に沿った施策を日本企業が実行することで、投資家の評価が変化しバリュエーションが高くなることで株価が上昇、高い超過リターンを獲得してきたエンゲージメントファンド(以下、EFと略)があったことは事実だ。資産規模が大きくなったファンドでは、投資先を大型株に移し、ビジネスオペレーションの改革や収益性を高めるM&Aの実行など、これまでより難易度の高い経営改革を投資先企業に迫っているケースもあるが、成功の確率は見通せない。

一方で、それでもまだ日本の株式市場には大きな投資機会が存在するという意見も聞かれた。中小型株ではまだまだ資本政策に改善の余地が大きい企業が多く存在し、これら投資先企業に改善を求めることで企業価値向上及びバリュエーションの上昇が見込める可能性が高いとの見立てだ。

大型株でも資本政策に課題が大きい企業も多数存在する。少し特殊な例かもしれないが、キーエンスは営業利益率が50%を超える超優良企業でありながらバランスシートに3兆円以上の資本余剰金を抱えており資本政策に改善の余地が大きいとの指摘をするPMが何人かいた。依然として創業者が実質的に2割近い株式を保有しており株主の声が資本政策に反映されにくいのではないかとの意見も聞かれた。優れたビジネスモデルと課題の多い資本政策が対照的であり、もしも資本政策に変化があれば大企業の変革例として象徴的な事例となり、大きな資本効率の改善が達成されうるとの期待が高まるとの指摘もあった。

大型株の抱える経営課題はその内容(経営戦略、ガバナンス、資本政策、事業戦略、オペレーション等)も実に多様で、単純な株主還元の実行とは異なる難しさがある。しかし、経営に改善の余地のある企業は多く存在し、会話の中で実名で多くの企業名が挙がったことも事実だ。日本企業への関心が高まっている今こそ、海外の機関投資家の力も得ながら、日本企業の経営改革が促進できる余地は大きいと感じた。

(3)日本企業への高い関心と投資機会の探索

日本企業に対する関心は依然として高く分析の視点も様々だ。例えば、2026年6月を目処にコーポレートガバナンス・コード(以下、CGCと略)が改訂され、その中に「現預金等の金融資産や実物資産等の経営資源を成長投資等に有効活用できているかを含め、不断に検証を行うべきである」との文言が入る予定(注2)だが、日本企業の収益性に与える影響には多様な見方が存在する。

あるPMによると、日本政府の意向もあり、まずは余剰現金を投資に振り向ける意向の日本企業が多いようだ。企業側が投資優先という思いを持っている中、果たして彼らに資本コストを上回る投資先を見つける能力があるのかどうか見極める必要があるという。企業自身が自分で投資先を見極める能力がなければ、かえって企業の資本効率が低下することにつながる恐れがあるからだ。「CGCが改定されるので自社株買い等の株主還元が進むので日本株は買いだ」という一次的な思考ではなく、適切な資本配賦を自ら実行できる能力を持つ企業を見極めることが差別化に繋がるという二次的な思考をすることが大事、との指摘である。バランスシートの資産が大きい日本企業は多く、CGCの改定に合わせ、現金だけでなく保有不動産をどのように活用して行くのかにも焦点が当たると考えているPMもおり、この分野の変革はまだまだ大きな可能性を持ち、改善の余地があるのだろう。

成長業種への投資にも関心が高い。現在の不確実性の高いマクロ環境下で成長業種を選択することは極めて大切だという意見だ。一例として、総合化学のポテンシャルを指摘するPMがいた。企業再編の可能性がある上にどの企業も素晴らしい製品を持っている。半導体材料やその部品、成長製品に使われている材料を保有している企業、例えば農薬といった分野はかなり競争力が強いが株価が割安な水準にある企業は多く、また資産過多の企業も多いようだ。

資産過多で産業再編が起こっている別の業種も企業変革を促すという観点で投資妙味があるようだ。例えば物流分野では資産過多の企業が多く産業再編もかなり起きている。まだ物流分野では依然として企業数が多く、さらなる産業再編の余地も大きい。ファンダメンタルズを見ても多くの企業が価格転嫁をあまり進めておらずコスト削減も進んでいない例も多い。 DXがあまり進んでいない業界の一つで改善余地が大きく、投資の魅力度が高いとの見立てである。さらにCGCや東京証券取引所の規制が明文化された時、上場企業が対応しフォローしなければならないという責任感が高まっており、説得しやすい状況になってくる可能性も高い。これらはごく一例だが、実に様々な投資余地が存在するということであろう。

3.エンゲージメントファンド(EF)の状況

今回、訪問したEFは4社に過ぎないが、投資対象は日本株に絞ったファンド、グローバル株式、欧州株式と様々である。投資対象が異なるとその状況も異なる。

(1)苦戦するグローバル株式のEF

グローバル株式を投資対象とするEFは最近苦戦を強いられているようだ。訪問したファンドは企業のサステナビリティに焦点を当てる対話型のEFだが、このファンドだけでなくESGに焦点を当てたEFは特に2023年以降、ベンチマーク比でマイナスのファンドが多いと聞いた。これには複合的な理由が存在する。

まずは目標とするベンチマークの要因である。最近はエネルギーや防衛セクターのリターンが好調だが、ESGに焦点を当てたファンドでは、投資戦略の性格上、これらの業種には投資していない場合がほとんどだ。「サステナビリティ」という特徴もベンチマーク対比で足を引っ張る要因になっている。2023年以降は特に「マグニフィセント・セブン(注3)」と呼ばれる企業のリターンが良好だったが、サステナビリティという文脈ではほとんどの企業に投資するのは困難だ。ここ数年はベンチマークの銘柄集中度が史上最高レベルにまで達し、以前とは競争すべきベンチマークに関する環境が大きく変化した。また金利上昇もリターン悪化要因となっているようだ。基本的に金利上昇は将来のキャッシュフロー予測を困難にし、長期的に高品質の複利成長企業には資金が回らない傾向があるとのことである(注4)。

クリーンテクノロジー企業に投資を行っているサステナビリティファンドはさらに厳しい状況に置かれている。エネルギー移行を支援するため、本来の投資基準からは外れたエネルギー企業にも投資を行う試みをしている運用会社も存在するが、ここ数年の環境は極めて困難な状況である。例えばエクソンモービルやシェルといった企業は、数年前まではパートナーとして、あるいはエンゲージメント対象として、より環境に配慮するようになると見込め、ファンドの主張に熱心に耳を傾けていた。しかし現在は、特に原油価格が再び1バレル100ドル台に戻ったこと、さらに投資環境やエネルギー安全保障の重要性が高まり、インフラや電力政策が見直されている状況下で、これらの企業は我々の提案に耳を貸さなくなり、化石燃料への投資をさらに強化する方向へ動いており、エンゲージメントへの姿勢はここ数年で大きく変化した。クリーンテクノロジー企業は米国では明らかに厳しい時期を迎えている。バイデン政権下ではかなり支援されていたが、その後、その多くが厳しい逆風に晒されているのも明らか。状況は以前に比べはるかに困難になっており、ここ数年のエンゲージメントの成果も芳しくないようである。

今述べた要因が今後のリターンにどのような影響を及ぼすのかまだ不透明な状況だが、ファンド側ではコントロールしにくい要因でもあり、筆者が訪問したファンドは高品質企業に集中投資する投資スタイルは変更しないとのこと。個人的に長年応援してきたファンドでもあり、リターンの回復を期待したいところである。

(2)ある欧州株式EFの活動内容事例

一方で好調を維持しているEFも存在する。2025年末の資産残高が180億米ドルの、世界でもトップ5に入るエンゲージメントファンドで欧州株式のみに投資をしている運用会社だ。米国株式を含まないということもありベンチマークの絶対リターンの水準が低いことも味方していると考えられるが(注5)、過去20年で年率5%程度の超過リターンを獲得しており、ここ5年間でも同水準の超過リターンを維持している。

この運用会社は、ファンダメンタルズが魅力的な欧州の上場株を投資対象としている。株価が割安で、大きな価値創造ができる可能性のある企業に投資。「ハンズオンの建設的アクティビズム」により投資先企業のファンダメンタルズを改善する投資戦略を構築している。「ハンズオンの建設的アクティビズム」とは、ほとんどの投資先企業において取締役になり、インサイダーとして企業改革を行うという意味である。取締役になって企業改革を行うというアプローチが機能するのは投資国のガバナンス特性の違いにも由来するようだ。つまり米国に比べ、取締役会が経営戦略策定にコミットする度合いの強い国が多く、このファンドは高い株主比率を持つ株主として、経営改革を主導できるというのである。

この活動を通じて競争優位性があり収益力の高い、それゆえより企業価値の高い企業を生み出すことができるとしている。高い参入障壁のある明確な構造的利点を持つ企業に投資をすることで高いリターンを獲得しており、日本でいわゆる建設的アクティビズムファンドの多くが運用成績で苦戦していることと対照的である(注6)。

このファンドのリターンが好調であるのには別の理由もある。20年に亘るエンゲージメントの経験及び提案内容の品質の高さから、投資先企業との信頼関係が出来ており、エンゲージメント活動がスムースに行われていることは言うまでもないが、「恒久的な資本損失を避けるためのリスク管理」に長けている点が特筆できる。リスク管理の焦点は短期的な株価変動の最小化ではなく資本損失を回避するための下落リスクの保護である。例えば企業の長期的な本質的価値を損なう可能性のある事業リスクを特定するため、徹底的なファンダメンタル調査・デューデリジェンス(DD)を実施しているが、投資専門家2名以上が1社を担当するという高い比率を維持することでこのプロセスを実現している。資本の恒久的損失回避を行うため、①主要な価値ドライバーでありながら制御不能な外部要因(例:直接的な商品生産者、バイオテクノロジー)を伴う企業・業界の回避、②魅力的なエントリーポイント(「現状ベース」で割安な企業への投資)、③アクティビスト活動の実行(業績不振企業に対し価値創造計画の実行加速を促す能力)、④運用会社としての安定した資本基盤の維持(投資先企業の売却時期を選択可能とし市場混乱時の強制売却を回避できる)、等の対策を取っている。このような施策を実行することで、この投資戦略は極めて高い成功率を維持し、ほぼ全ての投資案件でプラスの実現リターンを達成している。リスク管理を含めたポートフォリオ構築及び管理手法の洗練さが際立っている印象である。

(3)ファンド毎の議決権行使の実施

EFではなく一般的なロングオンリーの運用会社の例だが、議決権行使を全社で統一するのではなく、ファンド毎に行う方式に最近変更した運用会社があった(注7)。コーポレートガバナンスを専門に扱う部署が議決権行使についてポートフォリオマネジャー(PM)にアドバイスを行うが、実際の行使は各ファンドのPMの責任で行うというのである。この方式に変更したのは数年前であり、それまでは会社として統一の議決権行使基準に基づき同じ行使を行っていた。しかし、各ファンドの投資目的に応じて行使基準を変更することがより顧客利益に適うと考え、変更を行ったとのことだ。多くのファンドがそれぞれ独自の判断で議決権行使を行うことを、実務上どのようなプロセスで実行しているのかは承知していないが、日本でも顧客利益に適う投資判断が求められるのは同じであり、参考になる事例だ。

モニタリングボード(監督と執行が明確に分離した取締役会)を採用する上場会社が多い欧米では、議決権行使基準を厳しくして一律に取締役選任に反対するのではなく、適切な経営判断を行わず企業価値を損ねたCEO等のトップマネジメントを選任した取締役(指名委員会や報酬委員会の委員を兼務する社外取締役が中心)にのみ反対する、という大手の運用会社もあった。日本ではまだ独立取締役の比率が5割を超えていない上場会社が多く(注8)、マネージングボード(監督と執行が明確に分離していない取締役会)が依然として主流で、議決権行使基準を厳しくし、その基準を満たさない代表取締役選任に反対する方向に向かっていると考えられる。日本でもモニタリングボードが主流になり、監督と執行の権限が明確に区分できるのであれば、トップマネジメントの選任・評価に責任のある独立取締役に焦点を当てるという、この運用会社の議決権行使の考え方は興味深いのではないか。

(4)α(アルファ)エンゲージメントとβ(ベータ)エンゲージメント

現在では様々なエンゲージメント活動が混在しているので、その活動内容を目的等に応じて明確に区分することがファンドのエンゲージメント活動をアセットオーナー等の顧客に理解してもらう上で重要との意見も聞かれた。筆者はこれを「αエンゲージメント」と「βエンゲージメント」として区分している。「αエンゲージメント」とは、投資先企業の企業価値に直結する活動である。各企業の個別事情に対応して、M&A戦略、ビジネス戦略、資本配賦政策など、どの戦略が企業価値向上に資するのかを判断し、経営陣と議論をするのが特徴である。主として10銘柄程度に集中投資するEFなどが行う活動である。

一方、「βエンゲージメント」は、企業価値に直結するかどうかは定かではないが、ESGの改善、例えば独立取締役の比率向上などの内部統制活動の改善等を通じてリスク要因等の軽減を図ることで、市場全体の経営品質向上などに繋げようとする活動である。この活動はどの企業にも共通して適用可能なエンゲージメントであり、パッシブマネジャーが主として行う活動と考えられる。

この2つの活動は対立するものではない。それぞれの活動の主体であるファンドの投資目的が異なるため、当然、投資目的に沿った活動が行われるべきである。「αエンゲージメント」と「βエンゲージメント」が車の両輪となることで、投資先企業に対して経営規律を高める効果があると考えられる。投資目的に応じたエンゲージメント活動が存在することが、多角的に企業経営をチェックする機能を高めることになるのである。

あるEFは、βエンゲージメントと区分して、自らの活動を「バリュー・アクティビズム」と呼んでいる。提案内容がなぜ財務的に理にかなっているのか明確な説明がつき、企業価値向上にリンクしたものだという意味である。「企業価値評価」、キャッシュフロー、エンゲージメントのテーマとの関連性を明確に提示し、経営陣に対してなぜそれが有益なのかを説明できることがEFの重要な差別化要因になるという意見だ。

日本でもアセットオーナー・プリンシプル(AOP)が策定され、その中でスチュワードシップ責任を果たすことが求められており、運用委託先の運用会社が投資先企業に対してどのようなエンゲージメントを行っているのかこれまで以上に注意深くモニタリングすることが求められている。ここで述べた区分を意識しながら運用会社のエンゲージメント活動を正しく評価することが必要だろう。

4.クオンツ運用の現在地点

世界有数のクオンツ運用会社の幹部にもヒアリングを行ったが、日本とは異なる大きなビジネス機会が存在することを確認した。私が訪問した運用会社はクオンツ運用で最大手の一角を占め、ヒアリングをしたのは株式運用を専門とする部署の責任者である。クオンツ運用自体の大きな可能性や人工知能(AI)の先端的利用の状況等について話を聞いた。

(1)好調な運用成績

日本ではクオンツ運用は主流の運用戦略にはなっていないと思われるが、米国では事情が大きく異なる。まず特筆されるのはこの運用会社の運用成績が継続して好調である点だ。グローバル株式、国際(米国除く)株式など、運用している投資戦略は10を超えるがどの投資戦略も継続して運用成績が良い。過去1年、3年、5年、10年、どの期間を取っても、ベンチマーク比超過リターンを出している投資戦略が多く、半分以上の投資戦略が競合他社比で上位4分の1に入っているとのこと。

最も成績が良いのは米国人向けの、ベンチマークをMSCI-EAFE指数(米国除く)とする投資戦略で、過去5年間で年率3%以上の超過リターンを出している。ベンチマークがMSCI-ACWI指数(米国含む)の場合は超過リターンはプラスであるものの、EAFE指数ほどは超過リターンが高くないとのこと。それだけ米国株でアルファを出すのが難しいということになる。

この運用会社では一般的に知られている、例えばバリュー、グロースといったファクターには一切ティルト(注9)せず、自社開発した独自ファクターだけにティルトをしているのが特徴だ。株式市場では様々なファクターが超過リターンの源泉となりまたリスクにもなり得る。例えば米国市場では個人投資家のミーム株現象(SNSや電子掲示板で話題化した銘柄が高騰するような現象)がよく発生する。これらの現象は機関投資家には関係がないと思われるかもしれないが、株式市場のリスクファクターとして無視することはポートフォリオの管理上リスクがある。具体的には、このような自ら自信をもって予測できないファクターを中立化するポジションになるようポートフォリオ構築を行う。これは一例だが、株式市場にはこのような突然現れるリスクファクターが数多く存在する。従って、最新技術を使って不測のリスクに対応できるリスク管理能力を持っている運用会社がますます力を発揮する余地が大きくなるのではないか、との意見であった。

(2)柔軟なカスタマイズへの対応

上記のリスク管理能力の高さは、様々なファクターをカスタマイズして顧客ニーズに合わせたファクターティルトが行えることにも繋がる。例えばESG要因は良い意味でも悪い意味でもポートフォリオのリターンに大きな影響を及ぼしうる。米国ではESG考慮は一般的に人気がないが、欧州や中近東の機関投資家、また一部の日本の機関投資家の間では依然として根強い人気がある。そのため機関投資家の嗜好に合わせてESG要素を強調したポートフォリオを構築するといったカスタマイズニーズに応えることができる。このようなカスタマイズニーズは根強く、この運用会社が残高を大きく伸ばす要因の一つとなっているようだ。

このような投資家ニーズに応じたカスタマイズは「ダイレクトインデックス」という言葉でも知られている。米国で特にニーズが高いのが節税指数(tax-exempt index)であり、富裕層に高い人気がある。節税効果を狙う税引き後リターンの最大化を行う運用は古くからクオンツの得意技の一つとして大きなカテゴリーを形成していたが、最近また人気が復活しているようだ。ベンチマークに数%勝つことより、節税効果の方がはるかに税考慮後のリターンに大きな影響を与えるためと考えられる。

(3)AIの活用

クオンツ運用で避けて通れないのがAIの活用だ。この運用会社では10年以上前から「オルタナティブデータ(注10)」を利用してきたが、これにAIの活用が加わり、さらに投資戦略が高度化されているようだ。AIには主として2つの利用方法がある。一つはこれまで提供している投資戦略の改善に役に立つという点。第2はプログラムのコーディングでの圧倒的な業務効率改善への活用である。

第1は、本来クオンツ運用で実行すべきことの延長線上での活用だ。例えば証券アナリストレポートへの応用例を説明してみよう。証券アナリストは色々考えた上でレポートを執筆し、(売り・買い・中立等の)レーティングや業績予想を行っている。つまり何らかの結論をそこに書かなければならないが、コンピュータ解析によってその裏にある微妙なニュアンスも含めた評価が行われているようだ。当初は単純にポジティブな言葉とネガティブな言葉がどのくらいの比率で混ざっているかといった段階からスタート。さらにアナリストレポート評価に特化した微調整をした大規模言語モデル(LLM)を使って一つ一つのレポートを読ませ、そのレポートから結論として確認できることを解読し、レポートの投資判断が分析対象となっている企業にとってどの程度ポジティブなのかを評価する段階まできたとのこと。またこのような利用を行うことの妥当性は客観評価が可能となる。旧テクノロジーと新テクノロジーのモデルの精度を比較することで、精度向上の定量化が可能になるのである。せいぜい10%の精度向上だとしても運用に変換した時に大きな差に繋がるようだ。

投資とは直接関係のない文章の評価も行っている。例えば「エキスパートコール(特定の業界や専門分野に深い知見を持つ「エキスパート」と、ビジネス上の課題解決を目指す顧客を繋ぐ、1対1のインタビューサービス)」というサービスがあるが、この質疑内容のデータベースの活用も検討している。議事禄のフォーマットは様々で、話されている内容も種々雑多で横比較が難しいが、AIを使って投資戦略に役立つシグナルに変換できないか検討しているとのこと。このように様々な手法を使って、LLM を活用し、クオンツモデルの精度向上につかっているのが第1の活用方法だ。

二つ目の使い方はプログラミング(コーディング)への活用であり、圧倒的な効率化が図れるとのこと。クオンツ運用では大量のプログラミングを行っているが、例えば古いシステムから新しいシステムに移行させる際、旧言語で書かれているコードを新言語に翻訳する作業を AIが行うと極めて短期間で下敷きのコードが作成でき、変換効率が圧倒的に高まるとのこと。

ただしAIの活用には注意点が多いことも事実である。クオンツ運用ではやみくもにファクターの数や検証の数を増やせば良いというものではないからだ。確信度の低いファクターを多く検証し、結果が良いファクターだけを選択してしまうことを経験の浅いクオンツは実行しがちである。このようなデータマイニングにつながるAIの過剰利用には注意が必要である。一方で試行錯誤の時間が短くなるのはAI利用の大きな利点である。AIにはいろんな罠があり、時々嘘もつくが適切に活用することによって、クオンツ運用の適用範囲やその品質を大きく改善する効果があるということだろう。

5.実質リターン維持の難しさ

今回、訪問した(確定給付型)年金基金は2つのみだが、最近のインフレーションの高まりで目標リターンを維持することが困難になりつつあるという話を聞いたので最後に簡単に紹介しておきたい。

訪問した年金基金の一つは、国際機関の職員向けの年金基金であり、30年以上に亘り、年金ファンドの目標利回りを実質3.5%(消費者物価指数(CPI)+3.5%)としてきた。昨今、インフレ率が高まっており、それに伴い名目の目標リターンが上昇しつつある。そのため目標リターンの維持が現在の配分比率では難しくなってきているというのである。現在の政策資産配分比率は(グローバル)株式60%・(グローバル)債券40%。過去15年間(2011年~25年)は実質リターン4.7%で目標を1.2%上回る成績であった。

ただし次回のALM分析が2027年に迫っており、この目標値を維持できるかどうか予断を許さないという。実際、この年金基金は今後10年間で目標リターンを達成する確率をALM分析を行う際に試算しているのだが、2019年時点では60%、前回のALM分析時の23年には49%と、達成確率が5割を切っている。投資委員会で承認されたもののギリギリの確率での承認ということになる。現在のCPIの水準は3%を超えており、次回の名目の目標リターンが6%を大きく超え、7%の大台に乗ることも予想される。達成確率を上げるには株式比率を上げることが必要となるが、その場合、ファンドの下落リスクも増加するため、変更はそう簡単ではない。

主要な資産クラスの今後の想定リターンを運用会社や年金コンサルタントに問い合わせて取り寄せたところ、流動性リスクを含むいわゆるリアルアセット(注11)のリスクリターン比がかなり良く、リアルアセットの比率を高めるべきという結論が出ることは目に見えている。当基金でもそれを見越してリアルアセット投資を専門とする部署を数年前に設け、人材育成及び実際の投資を進めているものの伝統的資産の管理とは異なる難しさがあり、配分比率を上げるのは難しいようだ。例えば、リアルアセットのリターンの計算方法や要因分解の仕方などが異なり、投資内容に問題が生じたとしても、担当チームの説明が正しいのかどうかもCIOすら正確にはよく分からないとのこと。

また過去5年間の運用成績を見れば、リアルアセットよりも上場株式のリターンの方がリターンが良い結果となっており、流動性リスクを取ることが長期投資家にとって利点があるのかも疑わしくなっている。

この年金基金は資産額が足下で15兆円を越え、日本の年金基金に比べれば投資スタッフも相対的に充実していると考えられるが、そのようなファンドでも日本の年金基金と同じような悩みを抱えているのである。

今回の欧米機関投資家との会議の設定に協力して頂いた、野村證券クライアント・リレーション・マネジメント部及び海外拠点の方々に厚く御礼申し上げる。なお、本稿で述べた意見・考察は筆者の個人的な見解であり、あり得べき誤りはすべて筆者個人に属する。

注釈

- (注1)東京証券取引所による「資本コストや株価を意識した経営の実現に向けた対応の要請」及び「株主との対話の推進と開示について」(2023年3月末)の公表、経済産業省による「企業買収における行動指針」(23年8月末)の発表、金融庁によるコーポレートガバナンス・コードの改訂(26年6月予定)など。

- (注2)CGC本文ではなく、解釈指針に入る予定。解釈指針はベストプラクティスを示したものであり、コンプライ・オア・エクスプレインの対象ではないと考えられる。

- (注3)Alphabet、Amazon、Apple、Microsoft、Meta、NVIDIA、Teslaの7社の総称。

- (注4)長期視点で企業価値を評価する場合、超長期のキャッシュフローまで予測してそれを金利に基づく割引率で現在価値に換算するため、金利上昇は長期キャッシュフローの減価及び変動を大きくさせる要因となり、推定の不確実性が高まるため、顧客から見ると投資しづらくなる原因になる。また高品質企業は実際には業績の点では苦戦していないが、ベンチマークとの相対比では株価が芳しくなかったようである。

- (注5)2025年までの19年間のベンチマークのリターンは年率で約7%。

- (注6)このファンドの顧客との契約の9割以上が3年以上のロックアップが付いているとのこと。ファンドが長期性資金の性格を備えていることが、インサイダーの取締役に就任して長期間、投資先企業の売買が出来ないというファンド運営上の欠点を補っていると考えられる。

- (注7)欧米の運用会社の一般的な傾向なのかどうかは確認していない。

- (注8)2025年7月時点の東証プライム市場において、独立社外取締役が半数を超える企業の割合は約26%である。

- (注9)「ティルト」とはクオンツ運用の用語で、特定のファクターに重みを付けたポートフォリオ構成にすることを指す。そのファクターリターンが高いときに、ベンチマーク対比で超過リターンを獲得することができる。

- (注10)伝統的に使われてきた財務情報や経済統計のようなデータ(トラディショナルデータ)に対し、これまで利活用の進んでなかったデータをオルタナティブデータと呼ぶ。POSデータ、クレジットカードデータ、位置情報、衛星画像データなど様々なデータが存在し、いかに投資戦略に活用するかが各運用会社の運用ノウハウに繋がる。

- (注11)インフラストラクチャー、不動産、プライベート株式、プライベートデットなど、いわゆる低流動性資産の総称。

(参考文献)

- 金融庁、「コーポレートガバナンス・コード改訂案」、2026年4月3日

- 堀江貞之、「日本株エンゲージメントファンドの現状と課題」、日本証券経済研究所、2025年6月26日