「資産運用業研究会」の発足

堀江貞之(公益財団法人日本証券経済研究所 特任研究員)

(概要)

公益財団法人日本証券経済研究所では2026年1月14日、新たに「資産運用業研究会(以下、当研究会と略)」を立ち上げた。当研究会を発足させた理由は単純である。日本政府が掲げる資産運用立国の旗印の下、様々な施策が実行されているが、銀行業、保険業、証券業に続く第4の柱という地位を目指すにはまだまだ実力不足の感が否めず資産運用業の強化が喫緊の課題となっているからである。

産業育成という点から、本業である「運用」能力の強化が一丁目一番地であることは論を待たない。グローバルな視点で株式投資を行う能力の開発が世界の顧客を獲得する上で不可欠である一方、日本の債券市場、特に社債市場を発展させ魅力的な投資資産を開発することも資産運用業発展のために避けて通れない点だと考えられる。

パッシブ運用が長期投資の大宗を占める日本の株式市場において、スチュワードシップ責任を運用会社とアセットオーナー(AO)が協力してどのように果たしていくべきかも議論すべき重要な論点である。また法律上、実務上の観点から、運用会社・AOが受託者責任をどのように果たせば、受益者により良い投資サービスを提供することができるかを検討することも資産運用業発展を考える上で重要だと考えられる。

人工知能(AI)や分散型金融といったディスラプティブパワ―が資産運用業にどのような影響を与えるのかを検討することも当研究会の調査テーマとして不可欠である。投資プロセスそのものを大きく変革する力を持つだけでなく、資産運用業の再定義を迫り、他業種からの資産運用業への参入も促す可能性もあるからである。

また日本において公的資金の額は大きく、資産運用業がその運用により大きく関与していくことが資産運用業の発展に重要である。GPIFは定められた投資リターンを最低限のリスクで達成することを求められた執行機関であり、運用会社の監督に精通した官庁が監督責任を果たすことでリターンリスク比を改善することが可能になるかもしれない。さらにその他の公的資金も投資目的や制約条件等を明確化することで、運用会社がそれらの資金に関与することができる可能性もあり、資産運用業の発展にとって重要な論点になりうる。

当研究会では上記のようなテーマについて議論を進め、資産運用業の発展に寄与する提言を行っていきたい。

目次

- 1.「資産運用業研究会」の発足

- 2.運用力強化に向けた課題

- 3.顧客指向の受託者責任のあり方

- 4.様々なディスラプティブパワーの影響分析と考察

- 5.アセットオーナー改革及びSWFの創設等

- 6.当研究会の参加メンバーと今後の予定

1.「資産運用業研究会」の発足

公益財団法人日本証券経済研究所では2026年1月14日、新たに「資産運用業研究会(以下、当研究会と略)」を立ち上げた。当研究会を発足させた理由は単純である。日本政府が掲げる資産運用立国の旗印の下、様々な施策が実行されているが、銀行業、保険業、証券業に続く第4の柱という地位を目指すにはまだまだ実力不足の感が否めず資産運用業の強化が喫緊の課題となっているからである(注1)。

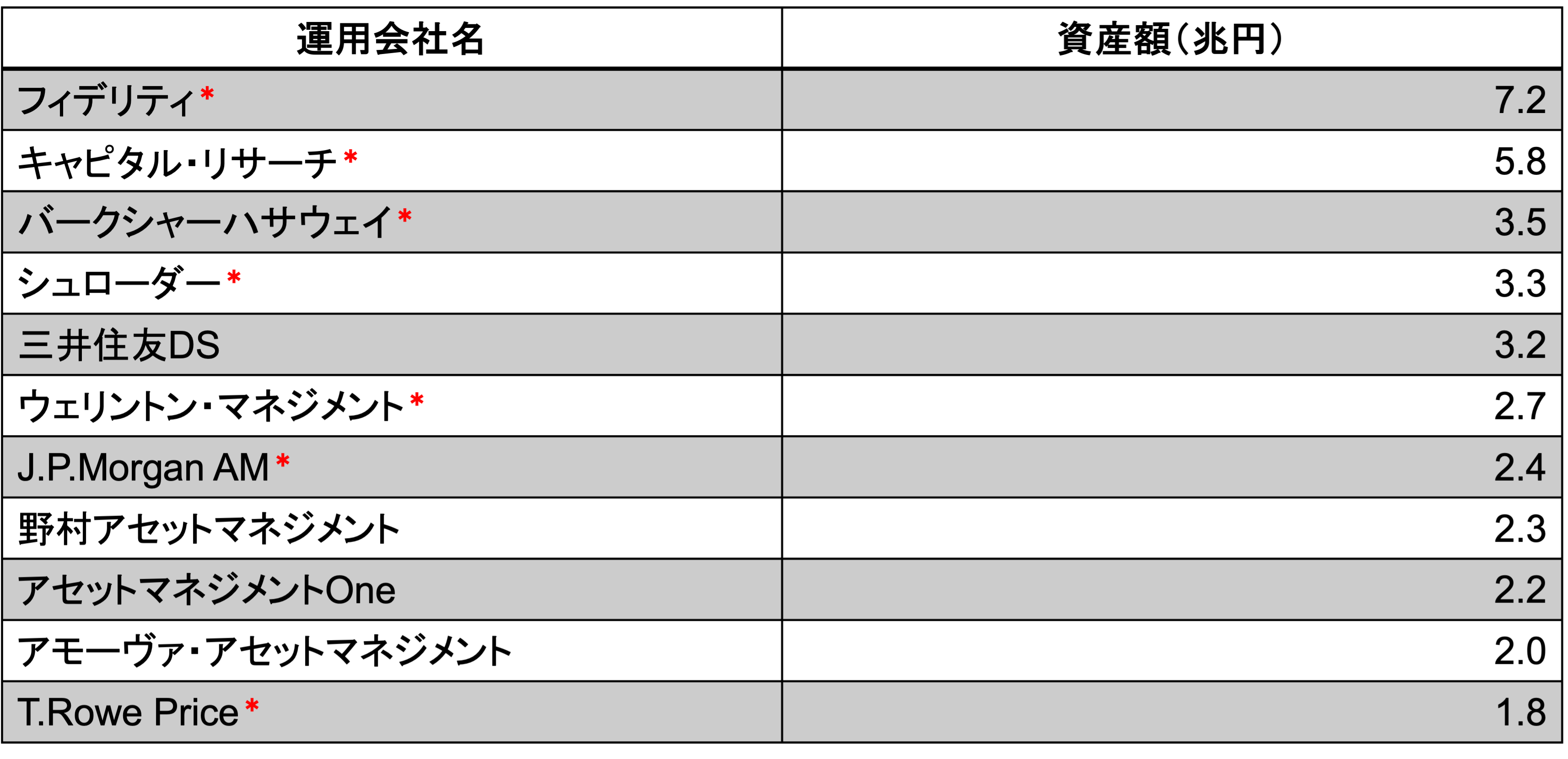

図表1は、日本株のアクティブ運用の資産額トップ10を示している。注目すべきは外資系運用会社が上位に来ていることではなく、その主な運用拠点が日本ではない点だ(注2)。産業育成を行うには、本業の力を強化することが一丁目一番地のはずである。ところが日本株式というホームカントリーの運用業務すら、その多くが日本において行われていないという事実に今の資産運用業の課題の大きさが表れている。

図表1.日本株アクティブ運用会社(グローバル株運用を含む)の保有額ランキング

(出所)インベスチャー(2025年3月末)

例えば証券業や保険業でも外資系の日本でのプレゼンスは大きいが、日本拠点において日本企業や個人等を主たる顧客にしてサービス提供が行われている。良質なサービスが提供されているかどうかがポイントであり、日本においてサービスが提供されている限り、外資か日系かというのは大きな問題ではない。だがホームカントリーの運用すら日本ではなく海外で行われ日本がマーケティング拠点に留まっている、つまりビジネスの流れやバリューチェーンが日本に留まっていないというこの状況を放置して、産業育成を唱えたところで絵に描いた餅であろう。

当研究会は、このような現状を打破し業界として発展するには、どのような課題を解決していく必要があるのかを、法律、ファイナンス、ビジネスモデル等、様々な観点から分析することを目的に設置したものである。多様な分野の有識者を交えて資産運用業の現状分析をした上で解決すべき課題を議論し、できれば対応策を提言したいと考えている。

一方、資産運用業といっても、あまりスコープを拡大させるとただでさえ拡散しがちな論点が発散するリスクがある。そこで当研究会では、資産運用会社(生保・信託銀行は含まず)と各種のファンド(年金基金等を含む)にスコープを定め検討を進めていきたいと考えている。個人の投資教育等も重要ではあるが、当研究会のスコープには含めない。また資産運用業の効率化に資するテーマ(投信の二重計理問題等)は議論せず、トップラインを伸ばす施策や課題に焦点を当てることにしたい。

2.運用力強化に向けた課題

(1)日本株式の運用拠点の空洞化

図表1で示した、日本株式のアクティブ運用の主たる拠点が日本にないというというのはどういうことなのか。母国市場の資産の投資すら日本で行われていないというのは産業競争力の観点から見れば由々しき問題である。外資系運用会社で日本株式の主たる運用拠点が日本ではなく海外に存在するのは、幾つか理由が考えられる。第1の理由は日本の株式市場が1990年代以降2011年頃までリターン低迷の期間が長く継続し、日本株の運用拠点が日本から海外に移ってしまったことである。リターン低迷により日本株特化型マンデートが減少したからであり、投資スタッフの削減も行われた。証券会社でも日系・外資系を問わず日本株アナリストの数が減少したことはよく知られており、バイサイド、セルサイド共に専門家のパイが縮小したことが主な原因であることは間違いない。第2の理由は、株式投資を地域別に分割して運用するのではなく、グローバル株式を一括して運用する、いわゆる「グローバルマンデート」が一般化したことである。かなり資産規模の大きい機関投資家を除き、グローバル株式を一体化して投資する運用委託が主流になり、日本株特化型への需要が少なくなったと考えられる。

一方、図表1に上げた外資系運用会社でも日本株特化型運用は存在し、その運用は日本において行われている。ただし、それらの外資系運用会社で日本株運用の資産額の大宗を占めるのは、グローバル株式の中で日本株にも投資をしているグローバル株運用のファンドであり、そのポートフォリオマネジャー(以下、PMと略)の運用拠点はほとんどが海外である。日本の大企業の経営者が海外の機関投資家を頻繁に訪問するのは、長期で大量保有してくれるPMが主として海外に運用拠点を置くからである。ちなみに日本拠点で日本株式を長期大量保有しているのはパッシブマネジャーが主である。

なお日本株式の主な投資拠点が日本に存在しないというのは、伝統的なアクティブ運用に限った話ではない。いわゆる日本株特化のアクティビストファンドの資産残高上位の運用会社の運用拠点を調べても、1兆円を越える資産額の運用会社(注3)は全社が海外に主たる運用拠点がある。資産額1千億円以上のアクティビストファンドでも6割が海外に主たる拠点を構えている。2012年以降、日本の株式市場は好調が継続しており、さらに日本株アクティビズムを魅力的な投資テーマと考え、資金を投じるグローバル顧客が増加しており、これらの大手アクティビストファンドの顧客のほぼ全てが海外である。つまり日本株の主たる投資拠点及び顧客両方が海外にあるという、空洞化が発生しているのである。この事実は重く、産業競争力の観点から何が課題かを当研究会で議論する意義は大きいと考えられる。

(2)グローバルな顧客獲得に向けた課題

金融庁のデータによれば、独立系運用会社を除くと日系運用会社の収入・利益のほとんどが国内顧客からもたらされている。これはグローバル株式ファンドのような海外顧客にもニーズのある優れた投資戦略を持っていないことの証左でもある。日本と同様、母国市場のプレゼンスが相対的に低い英国において、英国の運用会社が母国市場でかなりのプレゼンスを得ているのは、グローバル株式等の運用が英国において行われているからである。グローバルな顧客に訴求できる投資戦略を日本で実行することは産業力強化に不可欠のはずである。

第1回研究会(2026年1月14日開催)では、「グローバル株投資をしている海外のアクティブ運用のPMと日本のPMの能力格差が大きすぎる。グローバル視点で日本企業を評価しており、時には厳しい意見も言われるが、その対話の中で育てられた感覚がある。まずこの能力格差の問題をどうするか議論すべき。」といった意見があり、第2回研究会(26年2月4日開催)でも運用者の人材教育の重要性や能力格差の是正について複数の委員からその重要性について指摘があった。研究会ではこれらの点につき、海外のグローバル株式で優れた運用を行っている外資系運用会社の担当者からも意見聴取を行い、その能力差を埋めるにはどのような方策が考えられるのかを議論していきたいと考えている。

(3)社債市場の拡大の必要性

母国市場に十分な運用の場が提供されていないという点では、債券市場も依然として大きな課題を抱えている。日本株と異なり、日本債のアクティブ運用の拠点は日本にあり日系運用会社のプレゼンスも大きく、運用の空洞化という現象はあまりみられない。ただし、長く続いたゼロ金利下では日本の債券市場では金利水準自体が人為的な水準に留め置かれ運用の自由度があまり大きくなかったことも事実である。また2019年4月から6年度連続マイナスリターン(注4)と、顧客にとって魅力的な資産クラスではない期間が長く継続した。

ようやく金利が付く環境に変わり、債券投資においても以前に比べ高いリターンが期待できる状況になり、運用の自由度も増した今、日本債のアクティブ運用にとって魅力的な状況のはずである。しかし発行される債券は依然として国債がほとんどで、国債に比べ高いリターンが期待できる信用リスクを含む社債市場はほとんど発展しておらず、様々な債券を組み合わせて魅力的な投資商品を提供する環境として不十分であることは明らかだ。

「社債市場の整備拡大」は、長年掲げられてきた大きな政策課題の一つであるが、いまだに貸出競争の激しいオーバーバンキングの状況下で長い期間に亘って発展が見られないままであり、投資適格債及び非適格債いずれも大きな市場を形成するに至っていない。発行単位の小口化や社債へのコベナンツ付与等、市場発展に必要な条件整備が議論されてきてはいるが、今一度、市場発展に必要な条件を検討することは、顧客への多様な投資商品を提供するという観点からも極めて重要であり、当研究会でも議論をしていきたい大きなテーマである。

3.顧客指向の受託者責任のあり方

(1)スチュワードシップ責任の果たし方

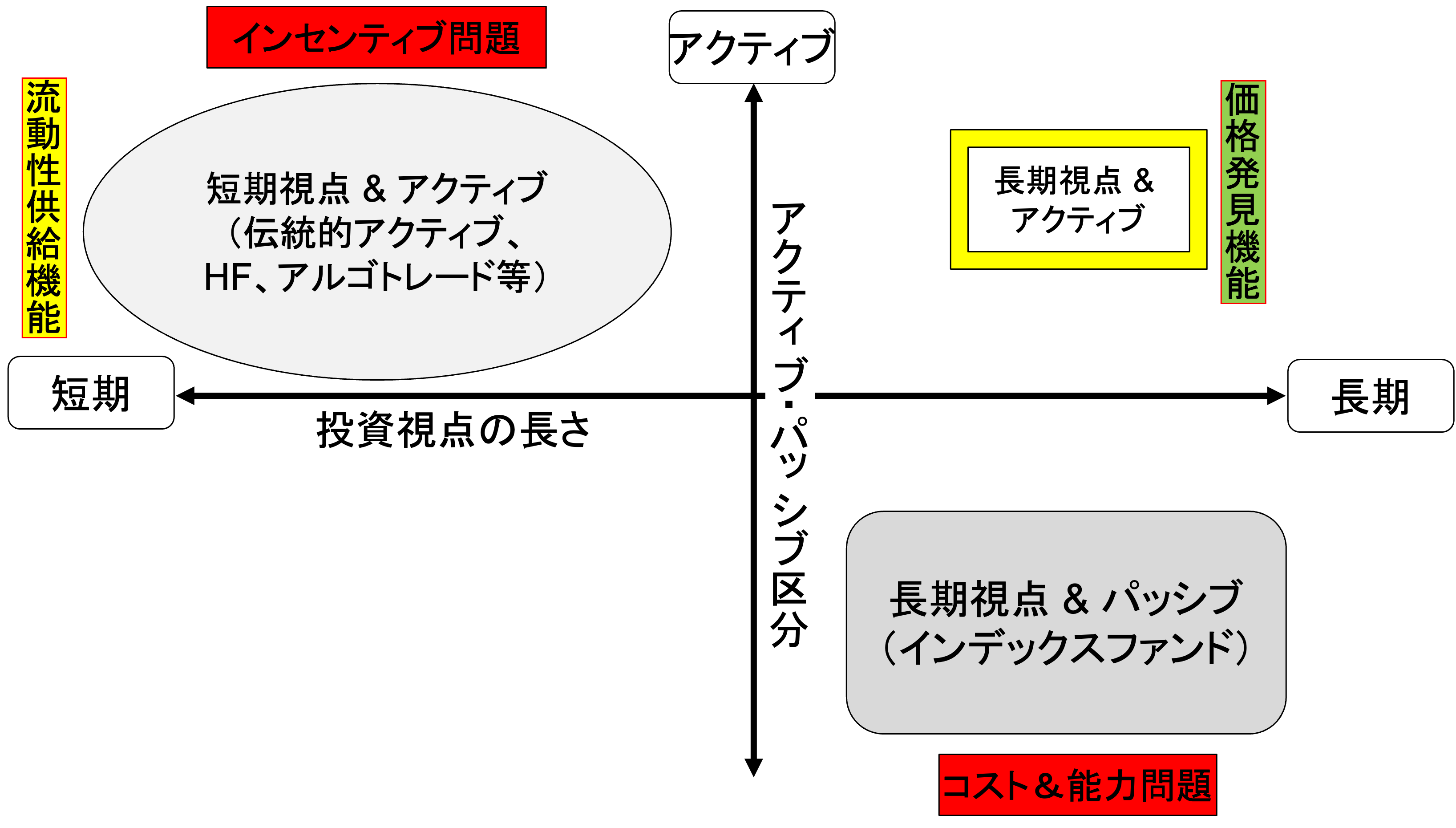

第1節の「日本株式の運用拠点の空洞化」でも少し触れたが、日本を運用拠点とする日本株式の長期投資はパッシブ運用が主体となっている。スチュワードシップ・コード(以下、SCと略)において機関投資家としてのスチュワードシップ責任(注5)が規定されている中、「資産運用業を強化する」ため、実際にどのような役割を果たしていくべきかは大きな課題だと考えられる。

図表2で示したように、パッシブ運用はSCが謳っているような、スチュワードシップ責任を果たすには課題が大きい。パッシブ運用は「コスト」及び「能力」問題を抱えるからである。スチュワードシップ責任を果たすには投資先企業についての深い理解が必要でそのためには調査が必要だが、パッシブ運用は株価指数に追随するリターンを顧客に提供することが投資目的であり、そのような調査をすることは基本的に期待されていない。そのため運用報酬率も低く、十分な調査をするためのコストが足りないという問題がある。またコストの問題と表裏一体の点だが、パッシブ運用ではこれまで投資先企業について深い調査をしてこなかったため、スチュワードシップ責任を果たすための能力が十分には育っていないという問題がある。

図表2.日本株式の株主構造:投資視点の長さとパッシブ・アクティブ区分

このような現状に鑑み、パッシブ運用で必要とされるスチュワードシップ責任とはどのような内容であるべきなのか、また果たすべき妥当な水準とはどのようなものなのかを考察すべきだと考える。日本のアセットオーナー(以下、AOと略)の運用会社の目利き力のレベルを想定しつつ、資産運用業界として果たすべきスチュワードシップ責任のボトムラインはどこなのかを当研究会で提言してみたい(注6)。

(2)法律上及び実務上の受託者責任のあり方

もう一つの論点として、資産運用会社と年金基金等のAOの果たすべき受託者責任の内容を具体的に定義しておくべきではないかとの意見が研究会の委員から提示されている。資産運用会社には金商法上の「忠実義務」が課されているがその内容は定かではなく、さらに追加すべき義務については明確な定義がない状況である。一方、AOには、今回ハードローとしての金融サービス法(金融サービスの提供及び利用環境の整備等に関する法律)の「誠実公正義務」が課され、さらにソフトローとしてのアセットオーナープリンシプル(以下、AOPと略)が課されている状況である。

このような状況に鑑み、資産運用会社については、顧客への忠実義務の内容をより詳細に検討してみたいと考えている。例えば、忠実義務の内容をより明確化することによって、その内容に応じて顧客に対する投資商品の組成等のプロセスを再検討することが考えられる。忠実義務の観点から、投信の償還条件の再定義(例:商品組成時に想定した商品特性が環境変化により機能しなくなった場合等を追加)を行い、投信の新陳代謝を加速させるプロセスを構築していくといった事例が考えられる。

またAOの役割は、新たに制定された金融サービス法及びAOPの下でどのように変化していくべきなのか、資産運用会社の能力向上に資するようなAOの役割は何かを考察することは、資産運用業の発展を考えるには当たって時宜を得た重要な論点となると考えられる。

4.様々なディスラプティブパワーの影響分析と考察

今後の資産運用業を考えるに当たって、様々なディスラプティブパワーの影響は無視できない。当研究会では特に人工知能(AI)と分散型金融に焦点を当て、その影響分析と考察を行ってみたい。

(1)生成AI・AIエージェントの影響分析及び活用に関する考察

今後の資産運用業に最も大きな影響を及ぼすと考えられるのは、AIの活用だ。AIというと、運用プロセスの効率化に資するもので、業務改善に大きな効果を生むと一般的には考えられているが、より重要なインパクトは、アクティブ運用のプロセスそのものを大きく変革する可能性を持っていることにある。

例えば生成AIは、アクティブ運用の投資仮説検証等で既に活用が始まっている。従前、大規模な投資チームでなければグローバル株式の調査業務をこなすことができないと考えられていたが、優れた投資仮説を持つPMがいれば、その投資仮説の妥当性を生成AIに確認させることによって大規模な投資チームを代替することができると考えられるのである。

また行動ファイナンスの考え方をAIによって投資プロセスの中に組み込み、投資の精度を高めようとする試みも行われ、既に成果が現れたとする報告もある。これらの動きはアクティブ運用の参入障壁を格段に下げる動きとも考えられ、アクティブ運用に地殻変動を起こす可能性がある。これらの動きは既に始まっており、投資スタッフ教育を抜本的に改革する必要性も検討しなければならず、資産運用業においてAIの影響分析及び活用方法の検討は喫緊の課題であり、当研究会でも取り上げて議論する意味がある。

(2)分散型金融(セキュリティートークン等)が資産運用業に与える影響分析及び活用に関する考察

分散型金融(セキュリティトークン等)はブロックチェーン上に構築された暗号資産の金融サービスを指す言葉で、既に分散型金融を用いた金融商品(不動産、社債等)は日本でも誕生し、利用が進めば、顧客の利便性が格段に向上すると考えられる。投資信託と同等の金融商品となるには法改正等が必要と考えられるが、投資信託を代替する商品として拡大する可能性もある。分散型金融はその性質上、「資産運用業」と「金融商品組成業」の垣根を曖昧にする影響を与えると考えられ、資産運用業と競合する面もあるが、それらの変化の方向性を見定め、資産運用業が発展していくための条件は何かを考察することは極めて重要なことだと考えられる。

5.アセットオーナー改革及びSWFの創設等

(1)GPIFのガバナンス改革(第2弾)

GPIF(年金積立金管理運用独立行政法人)は2016年末の法律改正を経て、17年10月に経営委員会が設置され、それまでの理事長の独任制から経営委員会の監督の下、理事長が執行を総理するガバナンス体制に変更された(第1弾のガバナンス改革)。厚生労働省が定めた目標リターンを最低限のリスクで達成する基本ポートフォリオを経営委員会が5年に1度定め、その基本ポートフォリオに従ってGPIF執行部が投資を行うという枠組みが構築されているのである。

公的年金制度全体に責任を持つのが厚生労働大臣であることは言うまでもないが、GPIF執行部は「定められた目標リターンを最低限のリスクで達成する執行機関」にすぎない。現在は厚生労働省がGPIFの監督を行っているが、約300兆円の巨額資金を運用する投資機関を果たして投資に関する知見が相対的に少ない厚生労働省が担うことが、国民の利益に適っているのかについては今一度、再検討すべきなのではないか。つまり年金制度設計は今まで通り厚生労働省が責任を持つ一方、巨額資金の投資の執行責任を負うGPIFについては、投資機関を監督している金融庁等の、相対的に投資に知見が蓄積されている官庁に監督を担ってもらった方が、ポートフォリオのリスク・リターン比を改善でき国民の利益に適うことも考えられる。

法律改正が必要であることは言うまでもないが、ガバナンス体制の再構築を今一度行い、年金制度をさらに持続可能な仕組みにするにはどのような点を変更すべきなのかを議論することは、資産運用業の発展のためにも有意義だと推察する。

(2)外為準備金等の公的資金を一元的に効率的に投資する新たなビークルの設置

資産運用業と関係するもう一つの大きなトピックとして、国家財政に貢献する新たなビークルの設置を検討することが挙げられる。日本にはGPIFの他、財務省が管轄する「外国為替資金特別会計」など、目的に応じて巨額の資金が運用されている。これらの資金についてはこれまで資産運用業が全く関与せず投資をされてきたという事実がある。

一方、これらの資金は、様々な制約条件を設定した上で投資目的を果たすファンドという見方も可能である。厳格な投資ルールや流動性等の制約条件を定めた上で、投資目的を明確にしたファンドと見立てれば、そのような厳しい条件の下に投資目的を達成することを本業とする運用会社が関与する余地は大いにあるはずである。国民から見て適切なガバナンスはどうあるべきかといった議論もする必要がある。ファンド投資における課題を整理し、どのように資産運用業が関与していくべきかを議論する意義は十分にあると考えられ、当研究会でも議論したい点である。

6.当研究会の参加メンバーと今後の予定

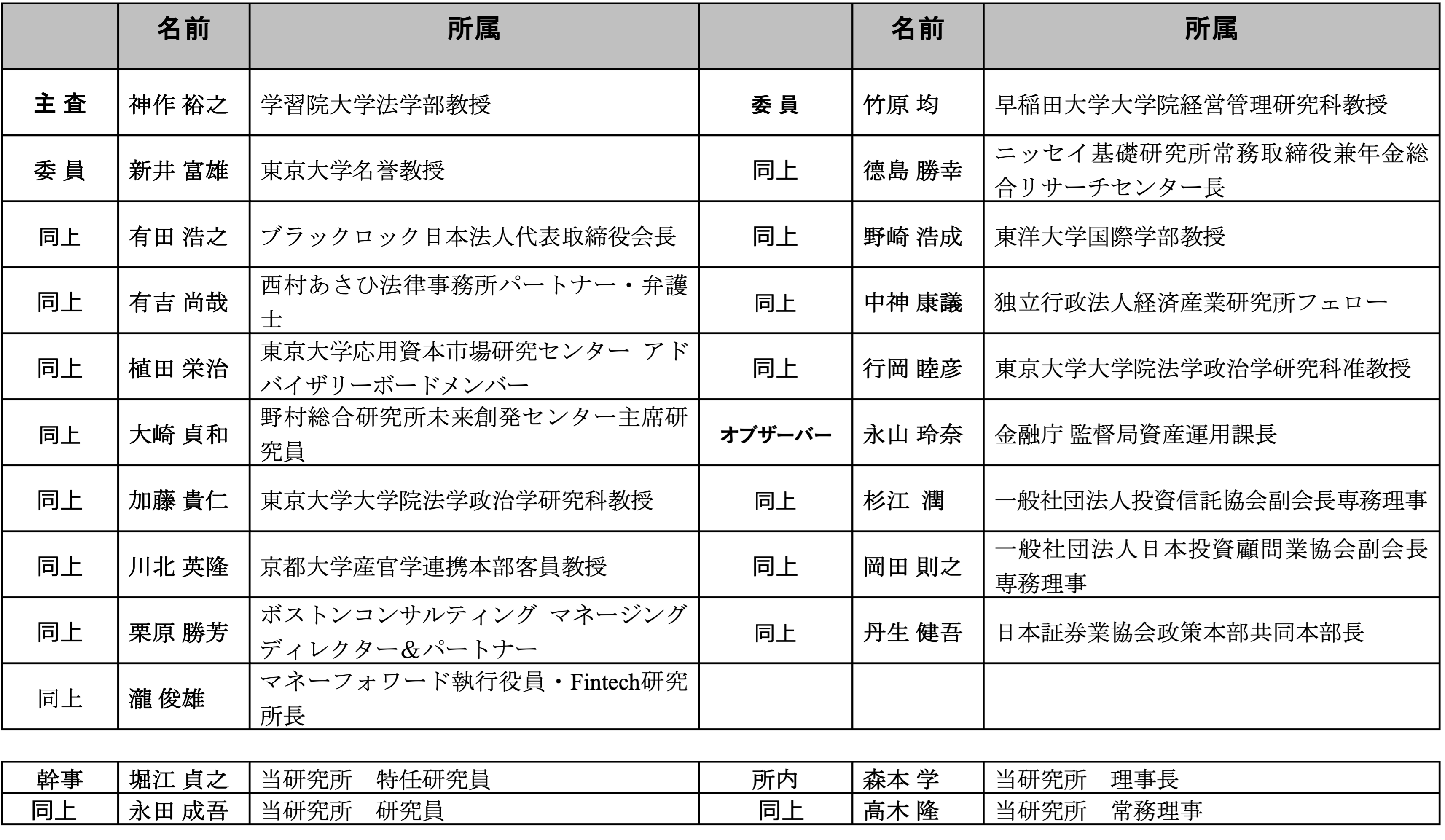

これまで述べたような様々なテーマを議論するため、当研究会では図表3に掲載したメンバーと共に活動を始めたところで既に2回の研究会を開催した。議論すべきテーマについては様々な意見が出されたが、日本証券経済研究所としては、本稿で述べたようなテーマを議論していきたいと考えている。今後、議論の進み方によって、テーマを追加したり変更・削除する可能もあると考えている。出来れば2026年度中に提言をとりまとめたい。これからも本トピックで研究会での議論の内容を紹介していきたい。

図表3.資産運用業研究会 参加メンバー

本稿執筆に当たり、「資産運用業研究会」の第1回、第2回での委員の方からの意見を参考にし、引用させてもらったことをお断りさせて頂く。なお、本稿で述べた意見・考察は筆者の個人的な見解であり、公益財団法人日本証券経済研究所の公式見解ではない。また、あり得べき誤りはすべて筆者個人に属する。

注釈

- (注1)2024年度のデータでは、銀行業が約6兆円、保険業が約3兆円、証券業も約1兆円の利益を得ているのに対し、資産運用業全体で3千億円程度の利益に留まっていると考えられ、まだ3業種に比べ一桁小さい規模に留まっている 。

- (注2)後述するように、日本株のアクティブ運用だけでなく日本株に特化したエンゲージメントファンド(いわゆるアクティビストファンド)でも同じ傾向が見られ、主要なファンドは海外に主たる運用調査拠点を設けている 。

- (注3)筆者の調べでは2025年末の残高ベースで4社存在する。

- (注4)NOMURA BPI総合指数ベースのリターン 。

- (注5)SCにおいて、「機関投資家が、投資先企業やその事業環境等に関する深い理解のほか運用戦略に応じたサステナビリティ(ESG要素を含む中長期的な持続可能性)の考慮に基づく建設的な「目的を持った対話」(エンゲージメント)などを通じて、当該企業の企業価値の向上や持続的成長を促すことにより、「顧客・受益者」(最終受益者を含む。以下同じ。)の中長期的な投資リターンの拡大を図る責任」と定義されている 。

- (注6)当研究会の中で日本の主要な株式指数であるTOPIXは対象銘柄数が多く、そのことがパッシブ運用がスチュワードシップ責任を果たすことを難しくしているという指摘があった。例えば米国ではS&P500のように、株式指数に含まれる投資企業数が相対的に少なく、パッシブ運用であったとしても議決権行使等のスチュワードシップ責任を果たす条件が日本ほど困難なものではないとの指摘である。株式指数のあり方についても研究会の中で時間があれば触れておきたい点である。

(参考文献)

- 金融庁、「資産運用サービスの高度化に向けたプログレスレポート」、2025年6月27日

- 堀江貞之、「求められるアセットマネジャーの高度化~運用力・顧客リレーション力・ガバナンスの強化に必要なこと~」、証券アナリストジャーナル、2025年5月号

- 堀江貞之、「機関投資家のスチュワードシップ責任の果たし方」、日本証券経済研究所、2025年10月17日