機関投資家のスチュワードシップ責任の果たし方

堀江貞之

(概要)

日本版スチュワードシップ・コードでは、機関投資家のスチュワードシップ責任を「機関投資家が、投資先の日本企業やその事業環境等に関する深い理解に基づく、建設的な『目的を持った対話(エンゲージメント)』などを通じて、当該企業の企業価値向上や持続的成長を促し、顧客・受益者の中長期的な投資リターン拡大を図る責任」と定義している。しかし、目的を持った対話を通じて企業価値の向上や投資リターンの拡大を図ることは、言うは易く行うは難しの典型例である。したがって、スチュワードシップ責任を果たすには、さまざまな工夫が必要となる。

スチュワードシップ責任を果たす上で鍵となるのは、「実用性」と「効率性」である。実用性とは、投資戦略のプロセスが、投資先企業の企業価値向上や投資リターンの拡大に直結する活動、すなわちスチュワードシップ責任と直結していることを指す。効率性とは、特にパッシブ運用において、スチュワードシップ責任を果たすためのプロセスが、あまり手間をかけずに効率的に行われているかどうかを指す。

真に企業価値向上や投資リターンの拡大を図るエンゲージメント活動は個別性が高く、詳細な企業分析が必要となるため、手間と高いスキルセットを要する。そのため、効率性を犠牲にしなければ効果は上がらない。一方、保有比率の高いパッシブ運用は、効率性を重視し、厳しい議決権行使基準を設定することで経営規律を高め、上場企業のガバナンスレベル向上につながる。パッシブ運用の土台の上に、EFや長期集中投資ファンドに資金が集まることで、それらの投資先企業の経営課題が解決される。実用性と効率性の観点から、パッシブ運用と企業価値向上に重点を置いた集中投資型のアクティブ運用の両方が車の両輪となって投資先企業の企業価値を高めていくという姿が、望ましい姿であり現実的にも実現可能なのではないか。

アセットオーナーは、企業価値向上に資するアクティブ運用に資金を投じることを主旨としながらも、パッシブ運用に資金を投じる場合は、アセットオーナー主導の協働モニタリングの仕組みを活用し、効率的に役割を果たすことが重要である。

目次

- 1.機関投資家のスチュワードシップ責任とは何か

- 2.スチュワードシップ責任を果たす上での課題は何か

- 3.アクティブ運用の場合

- 4.パッシブ運用の場合

- 5.協働エンゲージメントの重要性

- 6.アセットオーナーのスチュワードシップ責任の果たし方

- 7.今後の展望

1.機関投資家のスチュワードシップ責任とは何か

機関投資家のスチュワードシップ責任とは何か。2014年2月に制定された日本版スチュワードシップコード(以下、SCと略)では、「機関投資家が、投資先の日本企業やその事業環境等に関する深い理解に基づく建設的な「目的を持った対話」(エンゲージメント)などを通じて、当該企業の企業価値の向上や持続的成長を促すことにより、顧客・受益者の中長期的な投資リターンの拡大を図る責任」と定義されている。SCはその後、3度に亘る改定が行われ、2025年6月に行われた最新の改定版では「(前略)事業環境等に関する深い理解のほか運用戦略に応じたサステナビリティ(ESG 要素を含む中長期的な持続可能性)の考慮に基づく建設的な「目的を持った対話」などを通じて、(中略)「顧客・受益者」の中長期的な投資リターンの拡大を図る責任(注1)」とサステナビリティの考慮をする文言が追加されている。いずれの定義でも、スチュワードシップ責任とは、エンゲージメント活動等を通じて当該企業の企業価値の向上や持続的成長を促すことで「顧客・受益者」の中長期的な投資リターンの拡大を図る責任のことを指す。

さらに2024年8月にアセットオーナー・プリンシプル(以下、AOPと略)が制定されたことにより、アセットオーナー(年金基金等)もスチュワードシップ責任を果たすべきと明文化された。このため、運用会社に運用委託する場合でもアセットオーナーはスチュワードシップ責任を意識せざるを得なくなった。具体的には、AOPの原則5において、「アセットオーナーは、受益者等のために運用目標の実現を図るに当たり、自ら又は運用委託先の行動を通じてスチュワードシップ活動を実施するなど、投資先企業の持続的成長に資するよう必要な工夫をすべきである。」との記述がある。

一方、株式投資にはさまざまな投資戦略が存在する。大別すると、指定されたベンチマークに追随するパッシブ運用とベンチマークに対する超過リターン獲得を目指すアクティブ運用に区分できる。パッシブ運用の投資目的は指定されたベンチマークに追随することであり、ベンチマークの構成銘柄を保有し続ける必要があるため、必然的に超長期投資となる。

アクティブ運用には、投資判断の手法、投資期間、投資先企業の特徴、保有銘柄数、保有比率の柔軟性など様々な要素の違いによって、極めて多様な投資戦略が存在する。例えば、定量分析に基づき株価や企業価値を推定するクオンツ運用、短期の株価変動の動向や企業に関するニュースに注目する短期投資や長期的な視点で企業価値に焦点を当てる長期投資などがある。さらに簿価に対して株価が安い水準にある割安株に投資をする割安株投資や売上高や利益成長が見込める企業に投資をするグロース投資、保有銘柄を30銘柄以下に絞る集中投資や100銘柄以上への分散投資、投資先企業を買い立てするロングオンリー戦略やショートポジションも取るロングショート戦略など、実に様々な投資戦略が存在する。最近では、投資先企業とのエンゲージメント活動を通じて、企業価値向上を図るエンゲージメントファンドの活動も活発化している。

このような多様な投資戦略が存在する中、投資先企業との関わり方はそれこそ千差万別で、SCで言うところのスチュワードシップ責任をどう果たすのかについても多様な選択肢が存在する。本稿では、多様な株式投資戦略が存在する中、日本株の投資戦略に焦点を当て、機関投資家がスチュワードシップ責任をどのように果たすべきかについて、実際の株式投資戦略を実行している運用会社や運用会社に運用を委託しているアセットオーナーの立場から考察してみたい。

結論から述べると、スチュワードシップ責任を果たす上で鍵になるのは「実用性の高さ」と「効率性」である。「実用性が高い」という意味は、投資戦略のプロセスが投資先企業の企業価値向上や投資リターンの拡大に直結する活動になっていること、つまりスチュワードシップ責任と直接つながっていることを指す。「効率性」とは、特にパッシブ運用において、スチュワードシップ責任を果たすためのプロセスがあまり手間を掛けずに効率的に行われているかどうかである。実用性が高い投資戦略は効率性を犠牲にした戦略でもあり、この2つの概念は投資戦略に応じて使い分けねばならない性質を帯びている。

実用性と効率性に注意を払いながら、まず、実用性が最も高いと思われるエンゲージメントファンドの例を示し、その投資プロセスを通じてスチュワードシップ責任を果たす上で何が課題になるのかを明らかにする。次にアクティブ運用、パッシブ運用のそれぞれについて、スチュワードシップ責任の果たし方における実用性と効率性の観点から何が課題になるのかを考察する。最後に、最近注目されるようになった協働エンゲージメント及びアセットオーナー側のスチュワードシップ責任のあり方について私見を述べ、今後のスチュワードシップ責任の果たし方について展望する。

2.スチュワードシップ責任を果たす上での課題は何か

(1)エンゲージメントファンドの場合

機関投資家のスチュワードシップ責任を論じる上で最も分かりやすいのはエンゲージメントファンド(以下、EFと略)の投資活動だ。EFにも様々な投資戦略が存在するが、EFとは一般的に投資先企業の経営者と「企業価値向上を目的として」議論をしているファンドを指すことが多い。SCが言うところの、投資先企業と「目的を持った対話」を行い、企業価値向上に資する提案を通じて投資成果を上げることが投資目的であり、投資戦略の核はスチュワードシップ責任を果たすことそのものだ。スチュワードシップ責任を果たせなければ投資リターンが悪化し運用会社は淘汰されるだろう。文字通り、スチュワードシップ責任と投資戦略が一体化しており、実用性が最も高い投資戦略と言える。

一方でEFの投資プロセスを見ると、スチュワードシップ責任を果たすことの難しさも明らかになる。EFは投資先企業の選定にあたり外部のコンサルタント等も活用しながら事業環境等の分析を行う傍ら、様々な観点からのエンゲージメントで企業価値向上が期待できる蓋然性を慎重に検討している。また実際にエンゲージメントを行う場合、一社一社の分析や面談等に相当な時間を掛ける必要がある。手間とコストが掛かるため同時にエンゲージメントできる投資先企業の数も10社に満たないことが多い。

EFはエンゲージメントで中長期的な投資リターンの拡大が出来なければ、投資リターンが悪化し、ファンドとして存続することは困難で、投資先企業の選定とエンゲージメント活動に全集中しなければならない。要するに、スチュワードシップ責任を果たすには、コストと手間が掛かる上、エンゲージメントのスキルやエンゲージメントへのパッションが不可欠で、投資先企業は少数に限られる。効率性を無視してでも企業価値向上に意味のあるエンゲージメント活動を行わなければスチュワードシップ責任など果たせないのである。つまりスチュワードシップ責任の観点から実用性の高い投資戦略は、効率性という考え方とは無縁と言えるだろう。

ちなみにEFでは、大まかな議決権行使基準は定められているが、多くのEFで「投資先企業の経営陣との対話の内容によって是々非々で判断する」と行使判断の個別性が強いことが強調されている。後述するパッシブ運用のような、投資先企業で一律に判断するような定量的な基準は設定されていない場合がほとんどである。エンゲージメント活動と議決権行使は一体化しているとともに、議決権行使の個別性が強い。

(2)株主構造から見たスチュワードシップ責任を果たす上での課題

本来、EFのような投資戦略が日本の株式投資の主流となっているのであれば、投資家と経営者の間で企業価値に関する活発な議論が行われ、「スチュワードシップ責任が十分に果たされていない」といった批判も起こらないのであろう。しかし次頁の図表1で確認できるように、EFやエンゲージメント活動を熱心に行う集中投資のような投資戦略の日本株の保有比率はごく僅かで、投資先企業との対話に関心が低い投資戦略が多いという現実がある。図表1の横軸は、投資家の投資先企業の評価方法が短期視点なのか長期視点なのかという軸、縦軸は投資家が投資先企業とエンゲージメントを行う際、企業価値に重きを置くのか否かという軸である。

多くの投資戦略が投資先企業との対話に関心が低いことには合理的な理由が存在する。第一の理由は、対話へのインセンティブが働かない点である。例えば、短期投資の場合、主たる関心事項は短期的な株価動向であり、株価に影響するイベントや事柄、他の投資家が何を知っているのか等に注意を向けており、投資先企業と企業価値について議論するインセンティブがあまりない。対話を行うインセンティブがなければ、対話を行う能力も育たないことは自明であろう。

第二の理由はコストである。パッシブ運用では決められたベンチマークにリターンを近づけることが投資目的であり、アクティブ運用に比べ運用報酬率が低い。またパッシブ運用はベンチマークに含まれる銘柄のほとんどを保有しなければならない。パッシブ運用がスチュワードシップ責任を果たそうとすれば、多数の企業との対話をする必要があるが、顧客からの運用報酬だけでそのコストを賄うことは困難だ。パッシブ運用がスチュワードシップ責任を果たす上で効率性が重要な理由はその運用コストにある。

図表1.日本の上場企業の株主構造(投資視点の長さとエンゲージメント活動による分類)

SCの目的の中に「機関投資家による実効性のある適切なスチュワードシップ活動は、最終的には顧客・受益者の中長期的な投資リターンの拡大を目指すものである。したがって、スチュワードシップ活動の実施に伴う適正なコストは、投資に必要なコストであるという意識を、機関投資家と顧客・受益者の双方において共有すべきである。」と、活動に伴う費用を顧客が一部負担することが望ましいという指摘がなされているが、GPIF(年金積立金管理運用独立行政法人)が行っている「エンゲージメント付パッシブ運用」において追加的な運用報酬が支払われている例を除けば、顧客がスチュワードシップ活動に追加的な運用報酬を支払っている事例はほとんど報告されていない。

そもそも企業価値に関心の高い投資戦略をアセットオーナー等の顧客が選択すれば良いではないかと思う向きもあるかもしれないが、そのような投資戦略は一般的に長期投資かつ集中投資であることが多い。短期的にはリターンがベンチマークから大きく乖離する傾向があり、顧客が採用しにくいという特徴がある。長期投資の意義は多くの識者が指摘する点だが、日本だけでなく多くの国でも長期戦略は少数派であるのが常識だ。このような現状を踏まえ、どのようなスチュワードシップ責任の果たし方が適切なのか考えてみたい。

3.アクティブ運用の場合

アクティブ運用には多様な投資戦略が存在するため、それぞれ個別にスチュワードシップ責任の果たし方について説明してみたい。

(1)スチュワードシップ責任とは関係の薄い投資戦略

まず投資戦略の特性上、スチュワードシップ責任とは関係が薄いと考えられるアクティブ運用の投資プロセスを説明してみたい。例えばクオンツ運用は将来の株価や企業価値を膨大なデータベースを基に推定する投資戦略である。最近は財務諸表等の定量データだけでなく、SNS(ソーシャルネットワーキングサービス)上の文字情報やCEO会見のデータ分析(表情等の分析)など多様な情報を基に推計するように定量モデルも発展を遂げているが、基本的に経営者と対話するようなプロセスは組み込まれておらずエンゲージメント活動とはほとんど無縁である。

投資期間の短い投資戦略もSCの定義するスチュワードシップ責任とは関係が希薄である。投資期間の短い投資戦略では、数日、数週間、数ヶ月先の株価がどうなるかを推計することで、短期売買によりキャピタルゲインを獲得しようとする。そのため、投資活動の中心は、他の投資家が得ている情報は何かを推し量りどのような情報が現在の株価に織り込まれているのかを推測することになる。そして自分が得ている情報が株価に反映された場合を想定し、株価予測を行うのである。例えば、四半期毎に企業が公表する業績のコンセンサス予想(証券会社のアナリスト等が予想する収益予想の平均値)と自らの予想値を比較し、投資判断を行う。投資先企業を訪問し、他の投資家が得ている情報を確認することはあるだろうが、あくまで他の投資家の得ている情報は何かを探るための活動であり、投資先企業の将来動向に深い関心があるわけでではない。投資先企業とは、「対話」ではなく、「取材」を行う関係にあるという表現が正しいだろう。

短期の株価に影響を与えるカタリスト(触媒)に注目する戦略もある。イベントドリブン型と呼ばれる投資戦略で、買収提案がなされる予兆となる情報の収集や倒産確率に関連すると考えられる情報やデータから倒産確率を推測したりする。投資先企業へのエンゲージメント活動は熱心に行うが、関心の中心は短期的に株価に大きな影響を与える何らかのイベントが発生するか否かにある。従って、投資先企業の企業価値の向上や持続的成長を促すことにはあまり関心がなく、そのような目的でエンゲージメント活動を行うこともない。この戦略も投資先企業との対話ではなく取材を行うのである。

ここで説明した投資戦略は戦略の本質から考えて、スチュワードシップ責任を果たすことは想定されていない。従って、このような投資戦略についてはSCの言う「スチュワードシップ活動は行わない」もしくは「対話ではなく取材を行う」ことを運用会社はエクスプレインするべきであるし、当然のこととして顧客もそのエクスプレインを受け入れるべきである。

(2)集中投資

集中投資は、保有企業をおよそ30銘柄以下(注2)に絞り込む投資戦略だが、他の投資戦略とは一線を画す明確な特徴を有している。第一にベンチマークを意識しない絶対リターン指向である点、第二に長期視点で銘柄選択をする点である。集中投資は、長期視点で企業価値を評価する。企業価値をどう推定するのかは様々な投資スタイルが存在するが、高いROEを維持するだけの利益成長が将来も期待出来る企業を選定する投資戦略や財務諸表等から推計した簿価に対して株価が著しく安い企業に投資する投資戦略もある。ただしどの集中投資にも共通するのは、株価が推定した企業価値に比べ著しく低い、いわゆる「割安株」に集中投資をする点で、株価が推定した企業価値に収斂する過程で高い絶対リターンを獲得しようとする。高い絶対リターンを獲得する目的を達成できた場合、その副次的効果としてベンチマークにも勝つことになる(注3)。

企業価値を評価する過程で投資先企業との経営環境等に関する深い議論が不可欠であり、スチュワードシップ責任の核となるエンゲージメント活動が欠かせない。集中投資しているが故に、投資先企業との対話に手間を掛け、一社一社を深く分析することも可能になる。EFと同様、スチュワードシップ責任が自然と投資戦略の核となっているのである。

(3)分散投資

集中投資の対比として、100銘柄といった多数の銘柄に投資をする、いわゆる分散投資では集中投資のように、全ての投資先企業に対して深い分析を行うことは現実的に困難だ。分散投資ではベンチマークを意識するため、ベンチマークで保有比率の高い銘柄もリスク管理目的で保有することもある。つまり投資先企業全てについて深い分析に基づいて投資しているわけではないので、投資先企業とのエンゲージメントも自ずと濃淡が生じる。前述した短期投資のように、短期的なカタリストを狙った投資先もあると考えられ、その場合は、投資先企業と企業価値に関する深い議論を行うインセンティブも働かない。

ただし日系運用会社の場合、資産額の大きな旗艦ファンドと呼ばれる重要なファンドには多くの人的資源を割き、運用会社の中でも優秀な人材をアサインしているという現実がある。そのようなファンドにおいては、集中投資ファンドでの分析以上に深い分析ができるケースもあり、彼らの機能発揮を促すことで、本来のスチュワードシップ責任を果たすことができる場合があるかもしれない。

しかし分散投資の場合、スチュワードシップ責任を果たすに足る深い分析を行う投資先企業はごく一部に限られる場合が一般的であり、スチュワードシップ責任が投資戦略の核になる可能性は低いだろう。一部のファンドを除き十分な人的資源を割り当てることができない場合は、「スチュワードシップ活動は投資先企業によって濃淡が付き、一律に深い対話をするわけではない」ことを運用会社は「エクスプレイン」するべきである。

4.パッシブ運用の場合

図表1で発行済み株式数の35%以上を占めると推定される日本株最大の投資戦略であるパッシブ運用の場合はどうか。そもそも日本でSCが制定された理由の一つが、保有比率の大きなパッシブ運用にスチュワードシップ責任を果たしてもらいたいという思いがあったことは事実であり、原則4の指針4-4においても「パッシブ運用は、投資先企業の株式を売却する選択肢が限られ、中長期的な企業価値の向上を促す必要性が高いことから、機関投資家は、パッシブ運用を行うに当たって、より積極的に中長期的視点に立った対話や議決権行使に取り組むべきである。」との記述がなされ、その期待が表現されている。一方でパッシブ運用がスチュワードシップ責任を果たすに当たっては、スチュワードシップ活動を行うコストが運用報酬では十分に賄えない、そもそも活動を行うに足る能力を備えていないのではないか等、様々な課題があることも事実である。従ってスチュワードシップ責任を果たす上で「効率性」を高める方策を検討することが不可欠になる。

(1)パッシブ運用の課題

パッシブ運用の投資目的は指定されたベンチマーク通りのリターンを提供することにある。この投資目的を果たすため、運用会社ではベンチマークの構成銘柄をできる限りベンチマークの構成比率通りに保有している。ベンチマークの構成銘柄が入れ替えられるタイミングを狙って構成銘柄の予測を行い、高いリターンを稼ぐヘッジファンドもあるが、少しでもベンチマークより超過リターンを獲得するため同様の投資行動を取るパッシブ運用は例外的だ。顧客との契約書である投資ガイドライン上、ベンチマークとのリターンの乖離差(いわゆるトラッキングエラー)は一定水準以下にすることが求められているためである。

またアクティブ運用ではベンチマークに対して超過リターンを狙うことが投資目的であることが多く、投資先の詳細な調査を行う。そのため、相対的に高い運用報酬率を顧客に求めることが多いが、パッシブ運用の場合、ベンチマークに追随することが投資目的のため、そのような調査をすることは本来求められておらず、運用報酬率は相対的にかなり低い。GPIFのように巨額の投資をしている場合には、パッシブ運用の比率が必然的に高くならざるを得ず、しかも絶対リターンを高くすることも投資目標に定められているため、追加的に運用報酬を支払ってパッシブ運用に対してもエンゲージメントを行ってもらうインセンティブがあるが、個人顧客や規模が相対的に小さなアセットオーナーにそのような追加的なコストを払うインセンティブは働きにくい。

つまり、パッシブ運用はベンチマークよりも高いリターンを獲得するインセンティブが働かず、スチュワードシップ責任を果たすに足るエンゲージメント活動を行うコストを掛けることも難しい。効率性が重要になる所以である。

(2)効率性改善の努力

効率性という点に関して言えばパッシブ運用は既に様々な努力をしていると考えられる。保有する投資先企業を売却出来ないパッシブ運用では、実用性という点で議決権行使の果たす役割が大きい。年に1度、投資先企業の提示する取締役候補や最近増加しているTOB(株式公開買付)価格の是非等に賛否を表明する機会があるからである。保有比率が高いこともありその賛否がキャスティングボートを握るケースもある。一方で3月決算の日本の上場企業の株主総会は6月に集中しており、短期間に2千もの上場企業の総会議案の全てを精査することは物理的にも困難である。

このような環境下に置かれていることもあり、議決権行使のプロセスにおいて効率化が相当程度図られているのである。現在では、総会議案、自社の議決権行使基準、統合報告書、有価証券報告書、決算短信等の様々なデータをAI(人工知能)に読み込ませた上で、素案をAIに作成させ、最終的には人間が確認する、といったプロセスの効率化を図るのが一般的のようである。TOB価格に対する価値判断が求められるような難しい議案については個別対応するが、多くの議案に対する議決権行使についてはかなりの効率化が図られているという実態がある(注4)。

(3)議決権行使の実用性の観点からの課題?

議決権行使でプロセスの効率化が進む一方、実用性という観点では課題が存在するとの意見もある。多くの運用会社では、「議決権行使基準」を定め、その中で様々な定量及び定性基準を明示し、基本的にはその基準に従って株主総会議案に対して賛否を決定する。行使基準に従って機械的に議決権行使を行うことが、実用性という観点から問題ではないかとの指摘がなされているのである。

例えばSCの原則5に「機関投資家は、(中略)議決権行使の方針については、単に形式的な判断基準にとどまるのではなく、投資先企業の持続的成長に資するものとなるよう工夫すべきである。」との記述があり、議決権行使基準に則り機械的に権利行使の判断することをよくないことのように解釈する意見もあるようだ。しかし長期的に株主価値を毀損しているか否かという観点からROE等の数値基準を設け、その基準を達成しない場合は代表取締役選任に反対する、といった機械的な議決権行使を徹底することが効率性を重視したパッシブ運用の本旨のはずだ。目標達成できない取締役に対しては明確に反対投票して経営規律を高める効果を与えることが顧客の観点からは望ましい。

行使基準が株主価値の向上の観点から定められた内容であるなら、形式的な判断は持続的成長に資する内容に工夫されていると見なすべきである。SCの2025年6月の改定においてもコンプライ・オア・エクスプレインの趣旨を再認識するよう求めており、厳格な議決権行使基準に従って粛々と行使を行うことが持続的成長に資することをエクスプレインすべきである。

(4)パッシブ運用の株主権行使のあり方

アクティブ運用と対比して、パッシブ運用が議決権を含む株主権の行使をどのように行うべきかを考える上で興味深い事例を紹介してみたい。一つは2025年2月19日に成立した富士ソフトのTOB事例である。KKRとベインキャピタルという2つの投資ファンドからTOBの表明があり、最終的により高い価格を提示したKKRによるTOBが成立、5月に開催された臨時株主総会で、上場廃止が決議された事例である。アクティブ運用で富士ソフトを保有していた場合、投資ファンド2社から提示された価格や買収後の成長ストーリー等を総合的に判断してどちらかのTOBに応募するという投資判断を取るのが普通だと考えられる。一方、パッシブ運用のほとんどは、2社のTOBどちらにも応募せず、スクイーズアウト(少数株主からの強制買い取り)により株式を売却する道を選んだと言われている。ベンチマークからのトラッキングエラーを小さくするには上場廃止直前まで株式を保有する、というスクイーズアウトの選択肢を選ぶことが合理的と判断したからである。より高い株価で売却し、顧客に高いリターンを提供するというアクティブ運用の投資目的とは異なる目的に従ったのである。

もう一つの例はイオンがツルハHDに対して行ったTOBの価格についての投資判断である。イオンが提示したTOB価格が低いのではないかとの疑義が大株主の投資ファンドから提示され、最終的に2025年5月の株主総会でTOBが承認されたという案件である。アクティブ運用でツルハHDを保有していたと仮定しよう。もしイオンが提示したTOB価格が自らが考える適正な株価に比べ安いと判断するならば、より高いTOB価格が妥当だと考え、イオンのTOBには反対するだろう。

一方、パッシブ運用ではどのような投資判断になるだろうか。仮にパッシブ運用の投資担当者が先のアクティブ運用と同様、TOB価格は適正価格より低いと判断したと仮定してみよう。パッシブ運用はツルハHDだけでなくイオンも保有しているはずでしかも保有比率は時価総額の大きなイオンの方が大きいだろう。TOB価格が適正な価格よりも低いのであればイオンにとっては適正価格より低い価格で投資先企業を手に入れることが出来るという意味で良いことになる。つまり、ポートフォリオ全体で見れば、TOBに賛成する方が、ポートフォリオ全体の中で比率の大きいイオンの企業価値を上げることができ適切な投資判断だと考えるはずである。実際、何社かのパッシブ運用ファンドはイオンのTOBに賛成したと聞いている。

この2つの事例は、投資先企業の経営判断に対する投資家としての評価がたとえ同じだとしても、パッシブ運用とアクティブ運用では実際の投資行動や議決権行使の内容が異なるということを示している。この事例は株主の責任は何かを考える上でも興味深い。どういうことか。

株式市場には、流動性供給機能、価格発見機能、効率的資金配分機能など、様々な役割があるが、この2つの事例では、パッシブ運用が価格発見機能を提供しなかったことは明らかである。最初の事例では、2つのTOB価格について価格発見機能を放棄している。2番目の事例では、TOB価格の妥当性よりもポートフォリオへの影響度を優先する投資行動を取っている。価格発見機能が期待されているのはアクティブ運用であり、パッシブ運用にそのような期待があまりされていないことは事実だが、それでは株式市場の中で保有比率が高いパッシブ運用が株式市場で果たす機能とは何であろうか。

前述したように、厳格な議決権行使基準に従って権利行使を行い、数の力を背景に経営規律を高める効果を発揮することが本来の役割、つまり実用性の高い投資行動なのではないか。さらに付け加えるならば、パッシブ運用を行っている運用会社が協力して、投資先企業が抱える共通の課題についてスチュワードシップ活動を通じて改善を求めることが重要だと考えられる。その意味でパッシブ運用における協働エンゲージメントの役割は大きい。

5.協働エンゲージメントの重要性

協働エンゲージメントとは、SCでは「他の機関投資家と協働して対話を行うこと」と説明されている。SCの原則4は、「機関投資家は、投資先企業との建設的な「目的を持った対話」を通じて、投資先企業と認識の共有を図るとともに、問題の改善に努めるべきである。」、さらに指針4-6では、「機関投資家が投資先企業との間で対話を行うに当たっては、単独でこうした対話を行うほか、他の機関投資家と協働して対話を行うことも重要な選択肢である。(後略)」とされ、協働エンゲージメントの活用が提示されている(注5)。

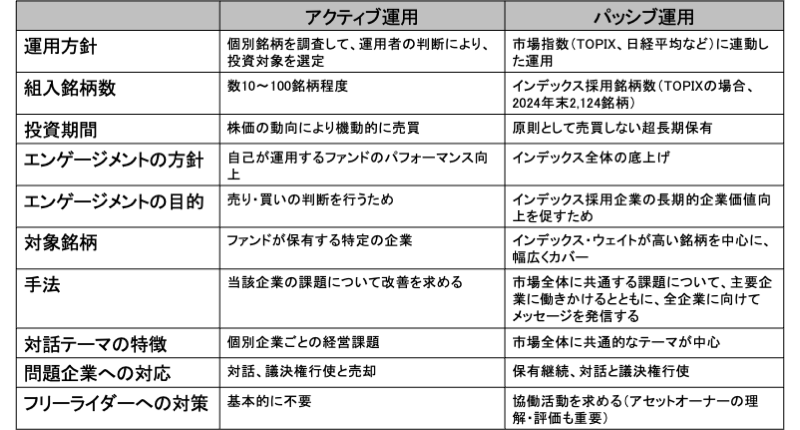

ここまで説明したように、アクティブ運用とパッシブ運用ではスチュワードシップ責任の果たし方には大きな差がある。次頁の図表2に両者のエンゲージメント活動の比較を掲載したが大きな差があることは明確だ。

パッシブ運用はベンチマークの構成銘柄のほとんどを保有し続ける必要がある。投資先企業に大きな経営課題があり解決が困難だと思っても売却することは難しい。また個別企業の特定の経営課題を解決するインセンティブもそれにかけるコストもないので、市場全体に共通する、最小公倍数的な課題をエンゲージメントのテーマに選ぶ、「広く浅く」のアプローチが適している。独立取締役の比率を半数以上にするといった目標達成を投資先企業に求め、ガバナンスのレベルを底上げすることで長い目で見て企業価値向上に貢献することがパッシブ運用では重要だ。このようなエンゲージメントは個別の運用会社で行うより、パッシブ運用を行っている多くの運用会社が共同で行った方が、運用会社・投資先企業双方の手間が省け、効率的である。パッシブ運用でエンゲージメントの効率性を考えることは活動を長続きさせる鍵だ。

図表2.アクティブ運用及びパッシブ運用のエンゲージメントの特徴

日本においても2017年10月に「一般社団法人機関投資家協働対話フォーラム(以下、協働対話フォーラムと略)」が設立された(注6)。機関投資家の適切なスチュワードシップ活動に資するよう、機関投資家が協働で行う企業との建設的な「目的を持った対話」(協働エンゲージメント)を支援する目的で設立された一般社団法人であり、現在アセットオーナー、運用会社7社(注7)が加入している。当フォーラムは、複数の機関投資家による企業との協働対話(協働エンゲージメント)を行うための場である「機関投資家協働対話プログラム」を運営しており、共通見解をとりまとめた上で文書化し投資先企業に送付をする、必要に応じて会議を依頼する、といった活動を行っている。

もちろん他社との差別化のためにパッシブ運用が独自のテーマを掲げて投資先企業とエンゲージメント活動を行うことも並行して行うことが可能だ。パッシブ運用マネジャーはこのような協働エンゲージメントも活用して、差別化すべき点、協働して行うべき点を峻別して現実的な対応をすることが望まれる。

6.アセットオーナーのスチュワードシップ責任の果たし方

アセットオーナーが果たすべきスチュワードシップ責任はその規模によって大きく異なると考えるべきだ。海外のアセットオーナーと異なり、日本のアセットオーナーの多くは自らが投資を行うわけではなく、運用会社に運用委託するケースがほとんどで、投資スタッフもごく小規模だ。GPIFのような資産規模も大きく、投資スタッフが充実しているアセットオーナーはごく僅かであり、パッシブ運用と同じく、効率性を重視した活動が不可欠である。このような状況に置かれているアセットオーナーにとって実効性の高い活動とは何だろうか。

運用会社に運用委託をするアセットオーナーにとってスチュワードシップ責任を果たす上で最も重要なことは、スチュワードシップ責任が投資戦略の核となっているファンドを選定し資金を預けることである。日本の株式市場では、スチュワードシップ責任を核とした投資戦略の残高は数%にすぎないことは図表1で示したとおりだ。スチュワードシップ責任の観点から実用性の高い投資戦略の比率を高めることが、中長期的な企業価値向上を図る上で大切である。前述したように、このような投資戦略はベンチマークからの乖離リスクが大きくアセットオーナーが採用しにくい特徴を持っていることも事実だ。だがこれらの投資戦略の規模が拡大することで、投資先企業の経営規律が高まり、長い目で見て企業価値向上に繋がることも明らかである。

スチュワードシップ責任が投資戦略の核となっているファンドを選定し、そのファンドが高いリターンをアセットオーナーに提供する。このような投資の循環が回ることで受益者に対して約束した支払に足る資産を積み上げるという責任を果たすことができるのではないか。スチュワードシップ責任を果たすに足る運用者に資金を委託し、その資金が投資先企業の企業価値向上に資するエンゲージメント活動の重要性を高める、このような資金の循環こそがアセットオーナーがインベストメントチェーンの中で果たすべき本来の役割のはずだ。

スチュワードシップ責任が高いリターンの鍵となる投資戦略に資金を委託することが、アセットオーナーがその責任を果たす一番の近道だが、そのような投資戦略を採用していない場合、できる限り効率的にその役割を果たすのが合理的な判断だ。このような問題意識から、企業年金連合会がイニシアチブを取り、「企業年金スチュワードシップ推進協議会(以下、推進協議会と略)」が2024年8月に設立された。企業年金基金が協働して、運用機関のスチュワードシップ活動のモニタリング(協働モニタリング)を行うために設立された組織である。推進協議会の取組は、「アセットオーナー・プリンシプル」の補充原則5-1における「協働モニタリング」に該当する取り組みであることが明記されている。

SCでは、アセットオーナーに求める活動として、①実効的なスチュワードシップ活動が行われるよう運用機関に促すこと(指針1-3)、②運用機関に対してスチュワードシップ活動に関して求める事項や原則を明確に示すこと(指針1-4)、③運用機関のスチュワードシップ活動をモニタリングすること(指針1-5)、④受益者に対して年に1度報告を行うこと(指針6-2)等を求めている。各企業年金が個別にスチュワードシップ活動を実施するのは非効率と考え、推進協議会が立ち上げられたのである。

推進協議会は、各企業年金が実施すべきスチュワードシップ活動をサポートすることで、運用機関のスチュワードシップ活動を効率的にモニタリングすることができ、運用機関のスチュワードシップ活動に関する情報をまとめて取得し、合同説明会に参加できる。例えば、①共通項目の定点調査(運用機関のスチュワードシップ活動に関するアンケート形式の調査)、②合同説明会と協働対話(運用機関ごとに説明会を開催し協働で運用機関との対話を実施)、③サマリー・レポート(運用機関が作成した自社の活動内容と自己評価に関するレポート)の受領等が行える。企業年金が共同で運用機関のスチュワードシップ活動をモニタリングすることで、活動の実質化を図ることが可能であると、推進協議会のHPに記載されている。

7.今後の展望

SCの制定によりパッシブ運用にまでスチュワードシップ責任が意識されるようになり、その責任をどのように果たしていくのかについて、運用会社、アセットオーナー双方がこの10年間試行錯誤してきたという歴史がある。一方で、本稿で指摘した実用性と効率性という観点から投資活動の実効性を高めるという意識がどの程度働いていたのかいささか疑問がある。ともすればSCの内容をそのまま遵守することに意識がいくあまり、表面的な対応に重きが置かれていたのではないか。

例えば、アセットオーナーの中にはSCの文言をそのまま鵜呑みにして、アクティブ・パッシブといった投資スタイルにかかわらず漫然と運用会社にエンゲージメントを求めている場合もあると聞く。投資スタイルに応じたエンゲージメントのあり方やエンゲージメントの費用対効果について両者の間にコンセンサスが出来ないままエンゲージメントをしたのでは、活動の実効性は担保されないだろう。

EFの投資プロセスを見れば分かることだが、運用会社がスチュワードシップ責任を果たすことは口で言うほど簡単ではない。真に企業価値向上や投資リターンの拡大を図るエンゲージメント活動とは、個別性が高く、詳細な企業分析が必要となり手間が掛かる上に高いスキルセットが必要となる。つまり効率性を犠牲にしなければ本来のスチュワードシップ責任を果たすに足る効果は上がらないのである。

一方、保有比率の高いパッシブ運用が効率性を重視して厳しい議決権行使基準を設定した上で経営規律を高める議決権行使を行うことが上場企業のガバナンスのレベル向上に大きく貢献する。そのパッシブ運用の土台の上にEFや長期集中投資ファンドに資金が集まることでそれら投資先企業の経営課題が解決される。実用性と効率性という観点から、パッシブ運用と企業価値向上に重点を置く集中投資型のアクティブ運用が車の両輪となり、投資先企業の企業価値を高めていくという姿が望まれる姿であり、現実的にも実現可能なのではないか。

アセットオーナーは企業価値向上に資するようなアクティブ運用に資金を投下することを本旨としつつ、パッシブ運用に資金を投じる場合、アセットオーナー主体の協働モニタリングの仕組みを活用して効率的にその役割を果たすことが重要だ。

スチュワードシップ責任を果たすことは手段であり、その目的は投資先企業の価値向上や価値向上を踏まえての投資リターンの拡大にある。その目的を果たすことは簡単ではないが、アクティブ運用とパッシブ運用がそれぞれの投資目的に沿って実用性と効率性を意識しながら活動を行い、アセットオーナーも両者の目的が異なることを明確に意識して適切に投資ガイドラインを設定してその目的を全うできるように支援することが、最終的にはSCが目指すところの目的を果たす一番の近道ではないか。

注釈

- (注1)太字の文章は、当初のSCには記述されておらず、後から追加された部分。

- (注2)保有銘柄は30銘柄を超えるが、上位5~10銘柄で保有比率の9割を超える投資戦略もあり、保有銘柄数だけが集中投資かどうかの評価尺度ではない。またベンチマークの保有銘柄との乖離度を示す「アクティブシェア」が90%以上というような高い比率を示すことも集中投資の特徴の一つである。

- (注3)絶対リターンの目標値は年率15~20%であり、長期的な株式市場の平均リターンは10%に満たないので、高い絶対リターンが達成できれば、長期的にはベンチマークに勝つことができる。

- (注4)投資家と対峙する上場企業でも様々なデータをAIに読み込ませ、株主総会の想定問答を作成させることが一般化しており、エンゲージメントの場があたかもAI対AIの様相を呈していると言っても過言ではない。

- (注5)ちなみに協働エンゲージメントの活用を促すことと平仄を合わせ、大量保有報告制度(機関投資家が5%以上保有した場合の届出の簡易報告制度の利用)における「共同保有者」、「重要提案行為等」の範囲の明確化され、協働エンゲージメントを活用しやすい環境整備もなされている。またこの改正はエンゲージメント活動を深化させる役割も担うことになると考えられる。

- (注6)ちなみに2017年は、生命保険協会に「スチュワードシップ活動ワーキング・グループ」も設立され、協働対話フォーラムと同様の協働エンゲージメントを実施している。このワーキング・グループには10社の生命保険会社が加入しており、2024年度では、、①株主還元の充実、②統合的な開示、③気候変動の情報開示充実、④資本コストや株価を意識した経営に向けた対応の開示の4テーマで協働エンゲージメントを実施している

- (注7)2024年10月現在、企業年金連合会、第一生命保険、三井住友DSアセットマネジメント、三井住友トラスト・アセットマネジメント、三菱UFJ信託銀行、明治安田アセットマネジメント、りそなアセットマネジメントの7社が加入している。

(参考文献)

- 一般社団法人機関投資家協働対話フォーラムHP

- 企業年金スチュワードシップ推進協議会HP

- 木村裕基(編著)、「機関投資家によるスチュワードシップの実践と展望」、同文舘出版、2025年

- 金融庁、「資産運用サービスの高度化に向けたプログレスレポート」、2025年6月27日

- 堀江貞之、「日本株式の集中投資の現状と課題」、日本証券アナリスト協会、証券アナリストジャーナル2012年6月号、

- 堀江貞之、「求められるアセットマネジャーの高度化~運用力・顧客リレーション力・ガバナンスの強化に必要なこと~」、証券アナリストジャーナル、2025年5月号

- 堀江貞之、「日本株エンゲージメントファンドの現状と課題」、日本証券経済研究所、2025年6月16日

- 堀江貞之、「金融庁プログレスレポート2025を顧客視点で読み解く」、日本証券経済研究所、2025年9月1日