現代における株主構成と株式指標の関係:個人投資家の機能を見つめなおす1)

田代 一聡(当研究所研究員)

はじめに

本論の目的は、近年の日本株式市場における株主構成が、企業の時価総額や収益性、流動性といった諸指標とどのような関係が存在しているのかを概観することにある。

現在、日本の株式市場は大きな転換期を迎えている。2014年1月に始まったNISA(少額投資非課税制度)は、2024年1月にその枠が拡大され、家計の「貯蓄から投資へ」という流れが加速し、日本取引所グループの調査では2024年度の延べ個人株主数は、前年度比914万人増加して8,359万人となり、市場における個人投資家のプレゼンスはかつてないほど高まっている2)。

株主構成と企業指標の関係については、2000年代の日本市場において、主にコーポレート・ガバナンスの観点から実証研究が行われてきた。当時の議論の中心は、銀行の株式持合いや外国人投資家の流入が、モニタリングを通じた企業経営者の規律付けに寄与するかという点にあり、個人投資家は「監視機能の弱い分散した主体」として、企業価値に対して負の影響を与える存在と位置づけられることが多かった。

しかし、20年ほどが経過し、市場構造に変化がみられ現代において、個人投資家が果たす役割を改めて問い直す必要があろう。本論では、2021年から2025年にかけてのデータを用い、個人投資家の持分割合と各種指標の相関を分析する。具体的には、まず記述統計により全体の概況を把握し、次いで固定効果を考慮した回帰分析を行うことで、産業特性や企業個別の要因を排除した関係を観察する。

最後に、これらの結果を2000年代の先行研究と比較することで、過去数十年における日本市場の変化を見出し、現代の個人投資家が市場の流動性や評価形成においてどのような機能をもっているのかを考察したい。

1.株主構成に関するこれまでの議論

何故、株主構成が影響する可能性があるのだろうか。企業金融論において思考のベースとなる、モジリアーニとミラーの世界では、だれが株主であろうと影響はない。やや乱暴に言えば、これは摩擦のない世界を想定していることに起因している。裏返すと、摩擦のある世界を考えなければ、株主構成が何らかの影響を持つ世界とはならない。もっとも初期に導入され有名な摩擦は、Jensen and Meckling (1976)によるエージェンシー理論であろう。

エージェンシー理論において、株主(プリンシパル)と経営者(エージェント)の目的が異なることが、根本的な摩擦の原因である。そして、株主構成が変化することで、この摩擦の程度も変わり、摩擦が減れば企業価値は上昇し、摩擦が増えれば企業価値は下落することになる。

これに関して、Morck, Shleifer, and Vishny (1988)は実証研究を行い、株式の経営者保有比率と企業価値(トービンのq)の間に非線形(逆U字型・あるいはN字型)の関係を見出している。

また、Shleifer and Vishny (1986)では、大株主による監視(モニタリング)の効果に着目した。そして、日本では、メインバンク制度や株式持合いという独特の文化・構造があったため、この文脈で研究が行われてきたようである。

たとえば、西崎・倉澤(2003)では、80年代90年代のデータを用いて、外部の大口投資家は企業価値に正の影響を与え、個人の保有比率は負の影響が存在していること等が示された。また、Miyajima and Kuroki(2007)では、企業の特性と株式持合いの関係等を検討し、銀行による保有が企業業績に負の影響や、外国人投資家の持分がどのような変数と関係があるのか等の結果を見出している。

2.個人投資家と各種指標の関係

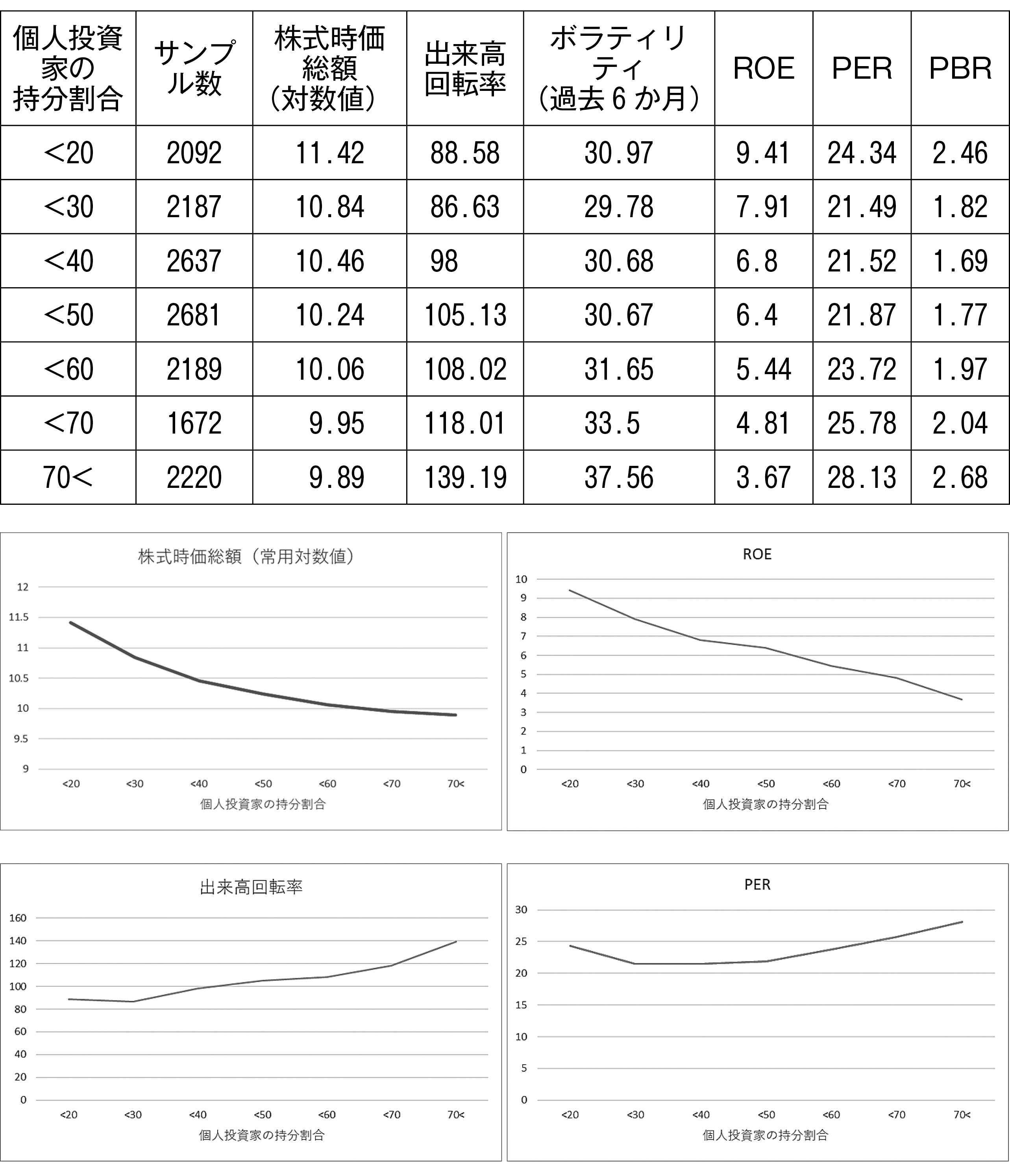

次の図表は個人投資家の割合ごとに区切り、各指標との関係をみたものである。

図表1 個人投資家の割合と各種指標

2021年3月から2025年3月までの年次データを使用している。詳細については、脚注に記す3)。

このデータからは、個人投資家の割合と時価総額とROEに負の相関が観察され、株式の流動性を表すと考えられる出来高回転率やボラティリティとは正の相関関係となっている。

そして、PERとPBRはU字型のように見えるが、右上がりの傾向が示唆される4)。ボラティリティ、PER、PBRがU字型になっている理由としてどのような可能性が考えられるのだろうか。まず左の20%を切るグループは、機関投資家や多くの外国人投資家によるパッシブの持分が多いグループであることが予想され、この影響でU字型の左の部分が生じていると推察される。そのような理由を考えると、個人投資家持分割合と3つの指標はU字型ではなく右上がりの関係となっているかもしれない。

本分析は単純な集計に基づいているため解釈には注意を要するが、各指標の構成要素を分解すると、興味深い傾向が浮かび上がる。

まず、各指標の関係を整理すると、PER(株価/当期利益)の分子である「株価」は時価総額と連動し、その分母である「当期利益」は、ROE(当期利益/自己資本)の分子と共通している。

データからは、個人投資家持分割合が高いほど、時価総額(規模)は小さくなる傾向があるものの、同時にPERやPBRといった評価倍率(バリュエーション)は高くなるという関係が見られる。これは、利益水準を一定とした場合に、個人投資家の持分割合が高い銘柄ほど、市場(時価)で高く評価されている可能性を示唆している。

これには二つの経路が考えられる。一つ目は、個人投資家の選好や流動性の高さによって、利益に対して高い株価(PERのP)が形成される可能性である。二つ目は、ROEの分母である自己資本(簿価)に対して、利益(ROEのRおよびPERのE)が相対的に低水準にある銘柄において、将来の改善期待等が株価(P)を支え、結果として高PERかつ低ROEという構造が生じている可能性である。

以上のことから、個人株主の持分割合が高い銘柄ほど、ファンダメンタルズ(利益や純資産)に対して市場価格が相対的に高い「割高な評価」を受ける傾向にあるといえる。この相関関係の背景には、個人投資家が既に割高な評価を得ている銘柄を選好して購入している可能性と、個人投資家の流入そのものが株価を押し上げ、評価を割高な水準へ導いている可能性の双方が残されている。

また、市場流動性の指標である出来高回転率に注目すると、個人投資家の持分割合と顕著な正の相関が認められる。この事実は、個人投資家の存在が市場に流動性を供給し、その流動性が株価に反映された結果、PERやPBRといった指標が高水準に維持されているという仮説と整合的である。

しかし、これらの相関関係が単なる産業特性や年度固有の要因に起因する可能性を排除するため、次節では固定効果モデルを用いた回帰分析を行い、より詳細な検証を試みる。

3.固定効果を考えた回帰分析

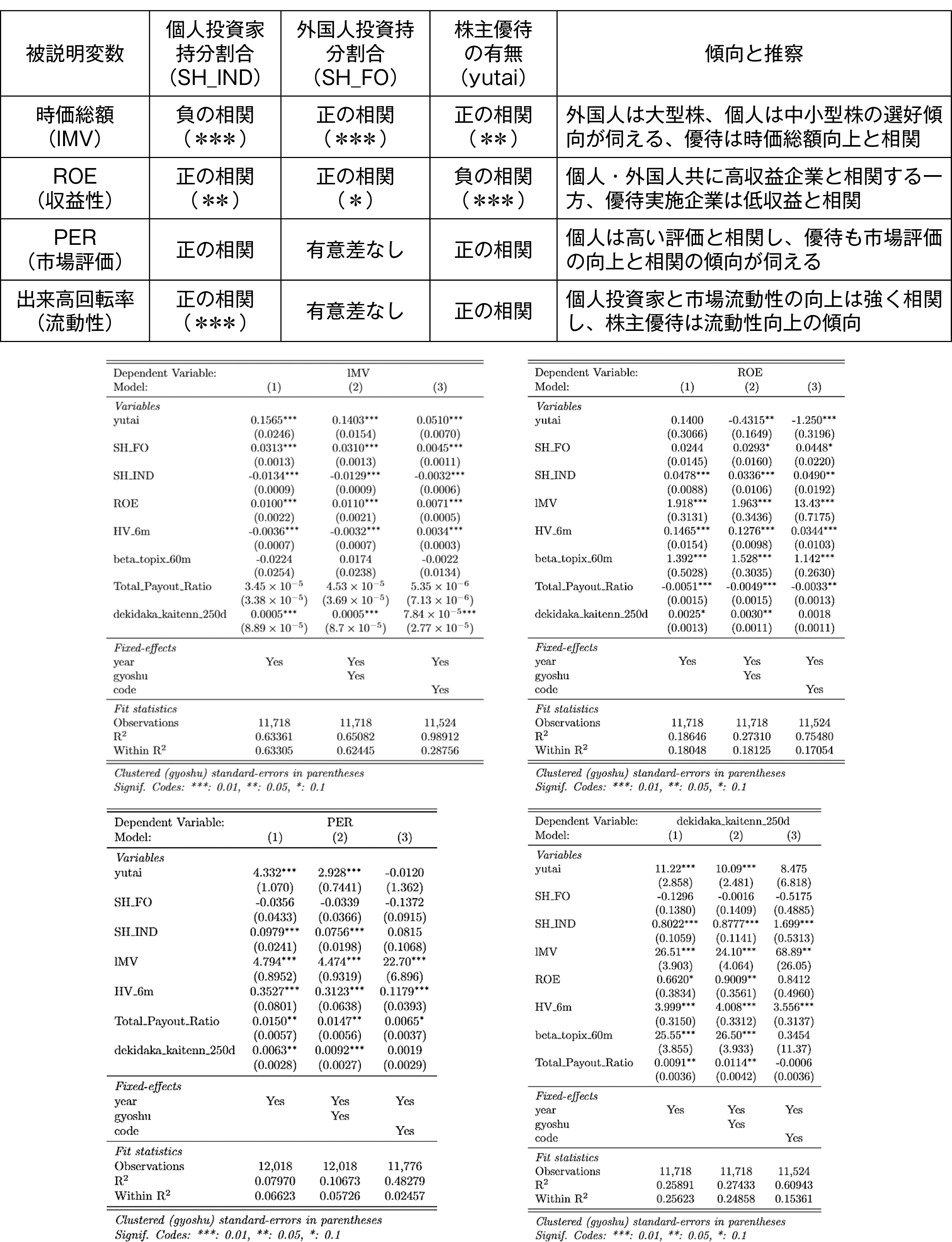

前節の分析は、5年分のデータを合算(プール)し個人投資家の持分割合で区切るという簡単な方法の結果を見ている。そのため、各年に固有の影響や、産業の違いによる影響等が考慮されていない。そこで、より詳細に個人投資家の持分割合の関係を見るために、固定効果を入れた回帰分析を行った。ここでは、時価総額(対数変換したもの、lMV)、ROE、PER、出来高回転率(過去250日)に注目する。

各被説明変数に対して(1)は、各年の固定効果のみを考えている。それに対して、(2)は年に加えて各産業5)の固定効果を、(3)は年に加えて各企業の固定効果を考えている6)。

この結果は、各年や産業・企業に固有の影響を取り除き、さらに、株主優待の影響をダミー変数で調整したうえで、個人投資家の持分割合(SH_IND)と外国人投資家の持分割合(SH_FO)が各変数とどのように関係しているのかを見ている。

図表2の星は有意に0と異なるということを示している。星の数は有意水準の違いを表しており、星はそれぞれ、*(10%)、**(5%)、***(1%)の有意水準を示している。

図表2 固定効果を考慮した回帰分析結果のまとめと詳細

〔出所〕 データより著者作成

回帰分析の結果を概観すると、時価総額と個人投資家持分割合の間には負の相関が、出来高回転率との間には正の相関が改めて示唆された。PERについては、企業固定効果を考慮した(3)式では有意水準に達しないものの、全体として正の相関を持つ傾向が見える。

一方で、ROE(当期利益/自己資本)については、前節の単純集計とは異なり、固定効果や他変数をコントロールした分析では、個人投資家持分割合と正の相関があるという結果が得られた。一見すると、前節で見られた「低ROEかつ高PER(低収益だが高評価)」という関係と異なるが、これは以下のような解釈が可能である。

まず、ROEとPERは「当期利益」を共通の要素(ROEの分子およびPERの分母)として持っている。両者が共に個人投資家持分割合と正の相関を示すということは、個人投資家持分割合の高い企業が、産業内や企業固有の文脈において、相対的に高い収益性を確保していると同時に、その利益水準に対して市場から高い成長期待を付与されていることを意味する。

この結果が、前節の単純集計(負の相関)と異なる理由は、変数間の性質の差に起因すると考えられる。ROEの分母は「自己資本(簿価)」であり過去の蓄積を示すのに対し、PERの分子は「時価の株価」であり将来の期待を示す。固定効果モデルによって、企業ごとの簿価純資産の規模や産業特性の影響を調整した結果、個人投資家の存在が「現在の収益性(ROE)」と「将来の期待(PER)」の両面に対して、ポジティブな価格形成要因として機能している可能性がでてきた。

この現象は、個人投資家による投資行動が、単なるノイズ・トレーディングではなく、各企業が産業内で示す収益性の改善や将来の成長を価格へ反映している可能性を示唆している。すなわち、個人投資家持分割合が高い銘柄において、時価総額(規模)が相対的に小さいにもかかわらず評価倍率(バリュエーション)が高いという事象は、会計上の過去の蓄積である簿価の多寡にかかわらず、現時点での稼ぐ力(ROE)と将来への期待(PER)が市場参加者によって高く評価された結果と解釈可能である。

留意すべきは、個人投資家の自信過剰の程度が機関投資家・外国人投資家よりも相対的に高く、その結果として割高な評価(高いPER)が生じている可能性である。具体的には、個人投資家が自らの情報収集能力や予想を過大に評価し、特定の銘柄に対して、合理的な水準を超えた価格(高PER)が与えられているという解釈である。特に、本分析で示された「高い出来高回転率(流動性)」と「高い評価倍率」の正の相関は、自信過剰な投資家ほど頻繁に取引を行うというOdean(1999)と整合的である。

したがって、個人投資家持分割合とPERの正の相関は、企業の真の成長ポテンシャルを反映している側面と、投資家の心理的バイアスによって生じたファンダメンタルズの乖離という側面の、両面を内包している可能性があるため、解釈には注意が必要であろう。

本分析が示した現在の日本市場における個人投資家の役割をより明確にするため、次節では、これらの実証結果を2000年代の先行研究と比較し、過去数十年間で、日本市場に個人投資家の行動や機能について、変化があるのかを検討する。

4.先行研究の結果との比較

ここでの結果と過去の研究の結果を比較してみる。西崎・倉澤(2003)では、様々な要因をコントロールして、企業価値(トービンのq)と持分割合の関係を見ている。彼らの実証結果は、ここでのlMVの結果と整合的である。すなわち、外国人投資家の持分割合は正の関係があり、一方で個人投資家の持分割合とは負の関係がある。

しかし、すでに述べたように、この結果は必ずしも「個人投資家(外国人)の持分割合が高いから株価が下がる(上がる)」ことを意味しないことに注意が必要である。「個人投資家が相対的に規模の小さい企業を持っている」あるいは「外国人投資家は規模の大きな企業に投資している」ということかもしれない。後者はMiyajima and Kuroki(2007)で検証されており、時価総額と外国人持分の上昇の間に正の関係があることをみている。

そこでROEを見ると、外国人投資家持分はやや正の関係がみられ、個人投資家持分も正の関係がある。ROEという企業の収益性の指標について、外国人投資家と個人投資家は同じ方向の関係を持っているように見える。Miyajima and Kuroki(2007)では、ROAと外国人持分に正の関係があることを見出している。分母が異なるが、おおむね整合的な結果といえるだろう。そしてこの結果が重要な点は、「個人投資家持分割合が上昇することで、収益性に悪影響を与える」という仮説とは矛盾した結果となっている。

一方で、PERについて、外国人投資家持分は関係がみられないものの、個人投資家持分は正の関係がある、PERを割安・割高の指標と考えると、「個人投資家持分が増えると割高になる(株式市場で評価の上昇が起きる)」もしくは「割高な株を個人投資家は購入している」のどちらかが起きているようである。

出来高回転率と個人投資家持分割合に正の関係があることは、かなり頑健な結果である。出来高回転率を流動性の指標の一つと考えると、個人投資家の増加が流動性を上昇させる。あるいは流動性の高い株に個人投資家が来るかのどちらかである。Karpoff, Schonlau and Suzuki (2021)では、個人投資家を引き寄せる株主優待の新設によって、流動性指標が改善することを示しており、少なくともここでの結果と矛盾していない。

おわりに

本論では、近年のデータを用いて、個人投資家の持分割合と各種指標との関係を見た。その結果として、大まかに以下の2つのことが明らかになった。

まず一つめは、個人投資家持分割合と企業価値との間に負の相関がある一方で、流動性の指標の一つである出来高回転率とは正の相関が観察されたことである。個人投資家が企業規模の小さい企業の株式を買うという行動を取っている可能性と、流動性にポジティブな影響を与えている可能性を示しており、これは、先行研究と整合的な結果であり、以前と変わっていない点であると言えるだろう。

二つめは、固定効果を考慮した回帰分析の結果、ROEという収益性の指標とPERという割安・割高指標について、ともに個人投資家持分割合と正の関係がみられた。この結果は、個人投資家持分割合が高くなると経営者への規律付けが弱くなり、企業価値が下がるという先行研究と異なる結果であり、個人投資家の性質が過去と現在で変化している可能性が示唆されている。この変化は、この20年間の投資教育や、長期投資を助長するNISA制度の整備等によるものかもしれない。

しかし、ここでは詳細な検討が不足しているところが多い、個人投資家がどのような役割を果たしており、過去の日本市場とどのような違いがあるのかより詳細な分析を今後の課題としたい。

注釈

- 1) 本稿は筆者個人の見解であり、所属組織や協力企業の公式見解ではない。また、株式市場研究会の参加者からは有益なコメントをいただいた。特に、三菱UFJ信託銀行の松浦正幸氏、建入友美氏からは多大なご協力をいただいた。

- 2) 日本取引所グループ「2024年度株式分布状況調査の調査結果について」https://www.jpx.co.jp/markets/statistics-equities/examination/um3qrc000001nwjv-att/j-bunpu2024.pdf

- 3) データは2021年から2025年の2025年3月末時点で東証3市場に上場している企業の年次データを利用している。データは基本的にQUICKから得ている。株主優待のデータについては会社四季報から得ている。金融業(その他金融、銀行、保険、証券先物業)、5期中債務超過(連/単)を除き、総サンプル数は16472となっている。ここから、900程度の異常値を除外している。

- 4) 市場別(例えば2023年以降のプライム市場、スタンダード市場、グロース市場)でみてもU字型がみられる。ただし、形状は市場によって異なっている。

- 5) 東証33業種を用いている。

- 6) サンプル数が減っているが、ここで使用しているすべての変数がないサンプルが除外されているためである。また、(3)式では企業の固有効果を見ているため、この期間に1個しかないサンプルがさらに減らされている。

(参考文献)

- Jensen, Michael C., and William H. Meckling(1976) “Theory of the firm: Managerial behavior, agency costs and ownership structure”Journal of Financial Economics, Vol. 3, 305-360.

- Karpoff, Jonathan M., Robert Schonlau and Katsushi Suzuki (2021) “Shareholder Perks and Firm Value”, Review of Financial Studies, Vol. 34, pp. 5676-5722.

- Miyajima, Hideaki, and Fumiaki Kuroki(2007) “The Unwinding of Cross-shareholding in Japan: Causes, Effects, and Implications”, (ed.) Masahiko Aoki, Gregory Jackson and Hideaki Miyajima “Corporate Governance in Japan: Institutional Change and Organizational Diversity”, Oxford University Press.

- Morck, Randall, Andrei Shleifer, and Robert W. Vishny(1988) “Management ownership and market valuation: An empirical analysis”, Journal of Financial Economics, Vol. 20, 293-315.

- Odean, Terrance(1999) “Do Investors Trade Too Much?”, American Economic Review, Vol. 89, 1279-1298.

- Shleifer, Andrei, and Robert W. Vishny(1986)“Large Shareholders and Corporate Control”, Journal of Political Economy, Vol. 94, 461-488.

- 西崎健司、倉澤資成(2003)株式保有構成と企業価値、金融研究 第22巻別冊第1号、161-200。