2026年の経済展望

木内 登英(野村総合研究所エグゼクティブ・エコノミスト)

上野 泰也(マーケットコンシェルジュ 代表)

神田 慶司(大和総研 経済調査部シニアエコノミスト)

中空 麻奈(BNPパリバ証券 グローバルマーケット統括本部副会長)

○森本理事長 日本証券経済研究所主催の「新春討論会―2026年の経済展望」を始めさせていただきます。

恒例のこの新春討論会は、証券界を代表するエコノミストの方々に今年1年の日本と世界の経済、金融・証券市場を展望いただき、議論する会です。

昨年はトランプ大統領の2期目の就任で不透明性が高い状況でした。今年も特に金融市場は年初から神経質な動きを続けていて、株式市場のAIブーム、あるいは日本の為替、金利(金融政策)はどうなるのか、昨年に劣らず大変見どころの多い状況です。そうした中で4人のエコノミストの方々から今後の展望について明解な御見解をお伺いできるのは、大変貴重な機会と考えております。

御登壇のパネリストの方々を御紹介します。野村総合研究所エグゼクティブ・エコノミストの木内登英様、マーケットコンシェルジュ代表の上野泰也様、大和総研経済調査部シニアエコノミストの神田慶司様、BNPパリバ証券グローバルマーケット統括本部副会長の中空麻奈様です。

それでは、木内様、以後の司会をよろしくお願いいたします。

○木内 討論を始める前に、恒例により、まず私から過去1年間の総括をさせていただきます。簡単にこの1年間を振り返ますと、内外経済・金融市場に大きく影響を与えた4つのテーマがあります。

1番目はトランプ関税です。昨年1月に発足した第2次トランプ政権は、4月に相互関税を打ち出して金融市場をかなり混乱させましたが、既に5月には米中合意で関税政策をやや修正する動きになりました。7月には日米の関税合意が成立しました。関税政策の行方は、恐らく今月下るであろう相互関税の違法性についての最高裁判決に大きな影響を受けると思います。

2番目は高市政権発足とその経済政策です。昨年7月の参院選、10月の総裁選を経て高市政権が発足し、11月の補正予算、12月の来年度政府予算案で積極財政色を打ち出しました。間もなく衆議院選挙が行われます。

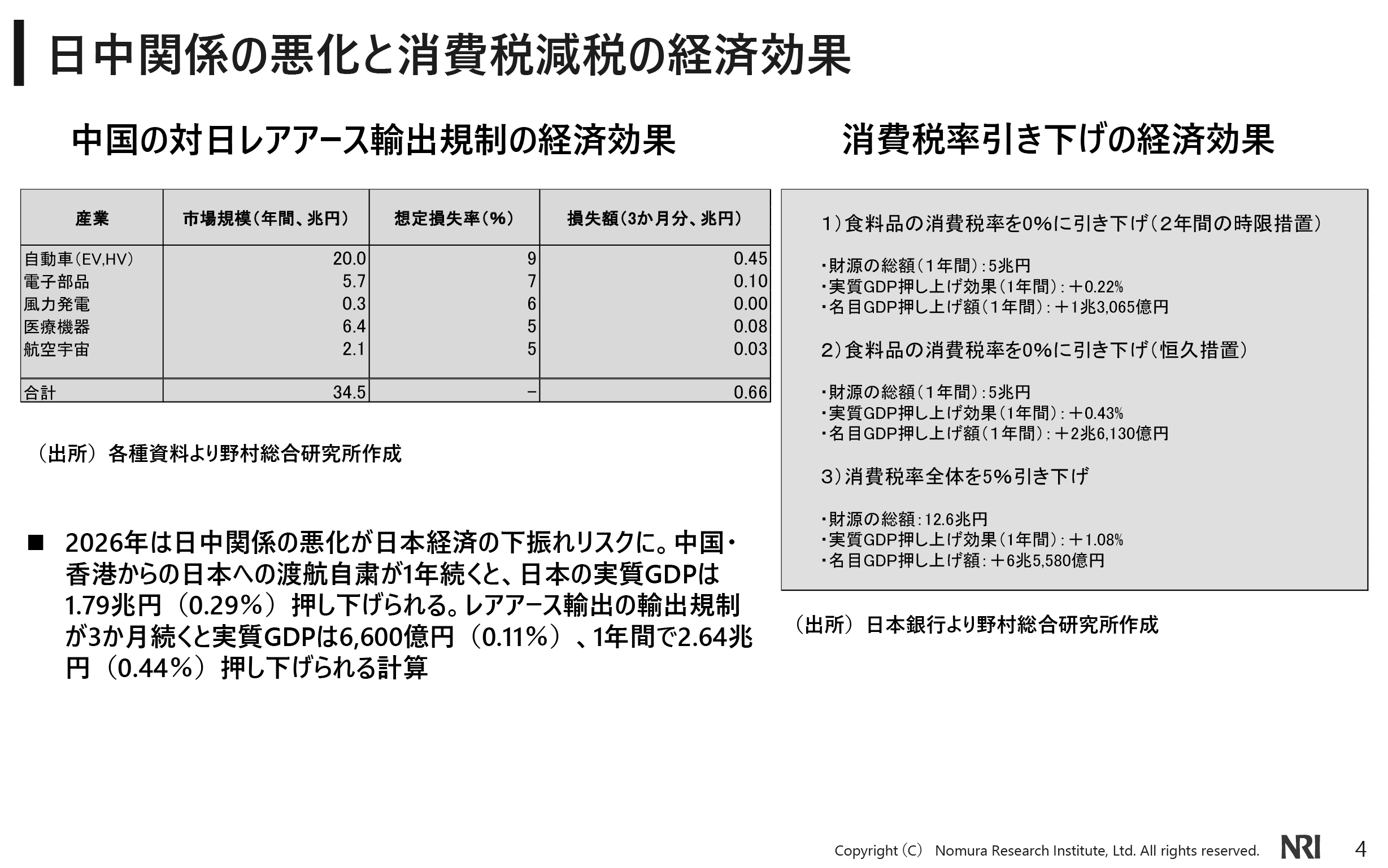

3番目は日中関係です。高市首相の台湾に関する発言をきっかけに、にわかに関係が悪化しまして、中国は11月に日本への渡航自粛を呼びかけました。年明けには特にレアアースの対日輸出規制が非常に注目されています。

4番目は中銀の独立性です。日本でも昨年、高市政権による日銀の利上げへの牽制が見られましたが、アメリカではよりあからさまにFRBのパウエル議長への政治介入が行われました。昨年8月には理事の1人の解任をトランプ大統領が宣言し、金融市場ではドルの将来性に不安が強まり、ディベースメント取引が広がっていく契機になりました。そして、先週、今年5月に退任するパウエル議長の後任、次期議長が指名されました。

以降の討論の中では、トランプ関税で世界経済、日本経済がそれほど悪化しなかったのはなぜか、あるいは、まだ影響が出尽くしていないのか。日本では、実質賃金が下がるという逆風が長く続いている一方で、消費はそこまで悪くない。今年はインフレ率が少なくとも表面上はかなり下がっていくので、それが個人消費や金融政策にどのような影響を与えるのかもポイントだと思われます。また、FRBに対するトランプ大統領の介入がどの程度強まるのか、それによって利下げが進むのか、それほどでもないのか、ドルの信用力は維持されるのか。そして、高市政権の財政政策、今回の衆院選で各党が掲げる消費減税は果たして実施されるのか、財政は悪化しないのか、円安・債券安の流れは今後変わってくるのか。こうした大きな注目点を踏まえて、各パネリストに議論していただきたいと思います。

1.世界経済の展望

○木内 それでは、ディスカッションを始めます。

最初は世界経済の展望です。上野さん、神田さん、中空さんの順に御発言願います。

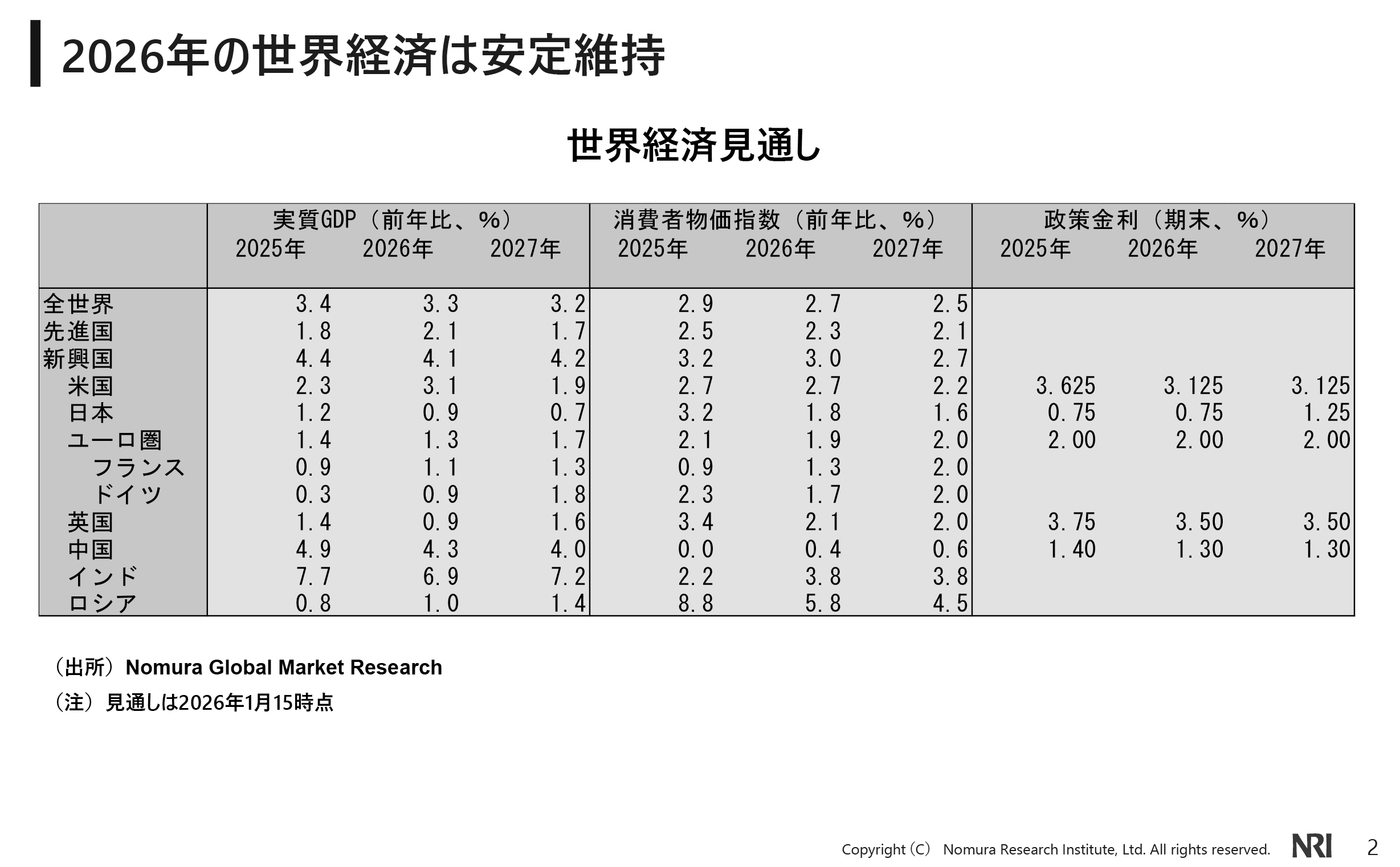

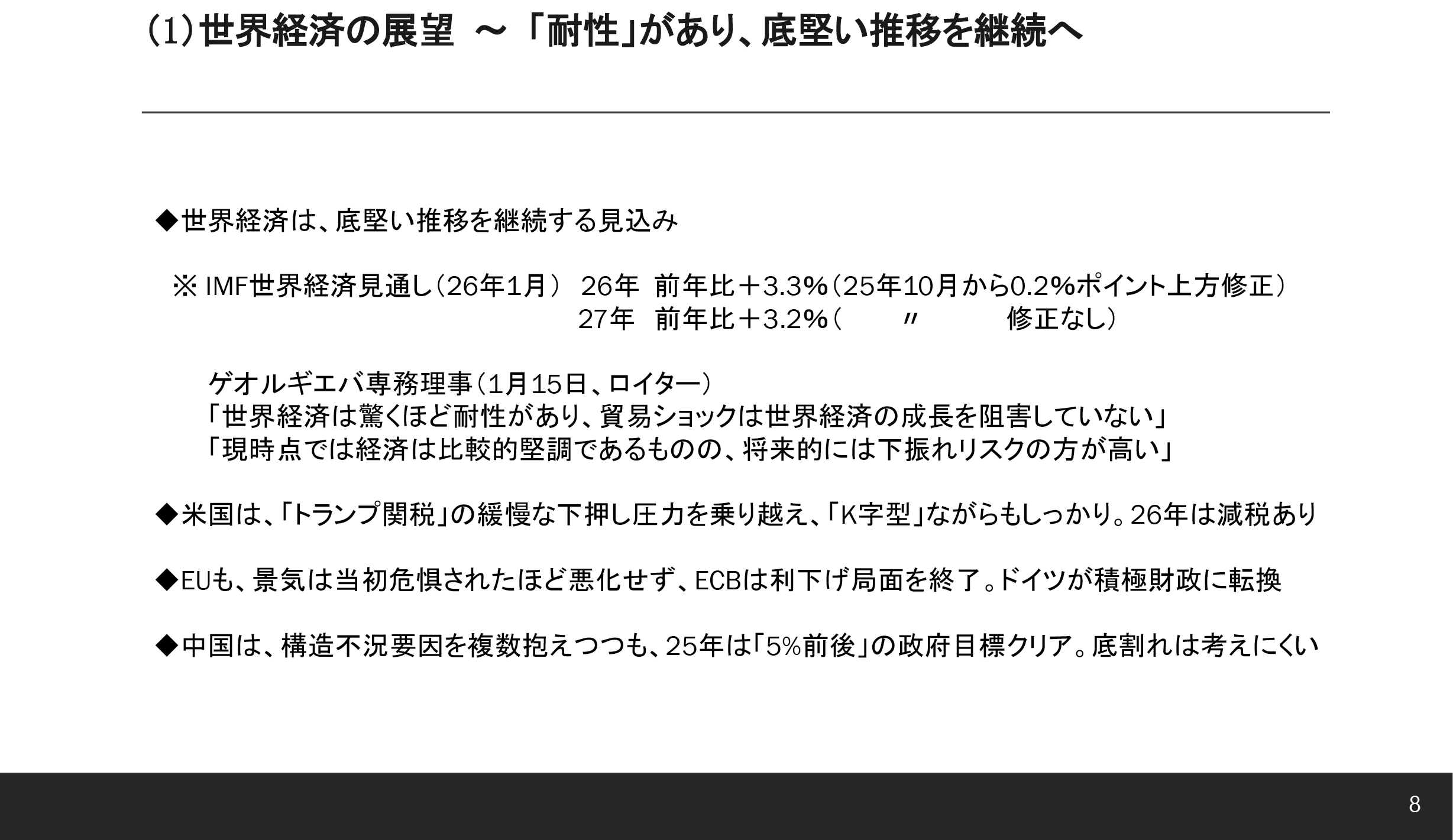

○上野 世界経済の展望については、私の考えをまとめた資料8ページの「『耐性』があり、底堅い」というタイトルのとおりです。IMF世界経済見通し(26年1月)が出る直前に、ゲオルギエバ専務理事が「世界経済は驚くほど耐性があり、貿易ショック(トランプ関税)は世界経済の成長を阻害していない」「現時点では経済は比較的堅調であるものの、将来的には下振れリスクの方が高い」と総括しています。世界経済は思ったよりもしっかりしていて、26年は上方修正して前年比3.3%。3%台ですから安定成長と言えます。ただ、27年は修正なしで下振れリスクという解釈です。

昨年から今年にかけては米国の経済動向が鍵です。トランプ関税は、大幅な株安の形でマーケットに急性ショックを及ぼしました。一方、実体経済に対しては、日本の自動車メーカーが輸出価格の引き上げを我慢するなど、誰が関税の増加分を負担するかという経済主体間の駆け引きを通じて、あるいは、直近でインドに対する関税率を下げましたが、関税率を政治カードにして断続的に下げたりする中で、緩慢な下押し圧力として作用し、短期間にドーンと世界経済を腰折れさせるようなショックにはなりませんでした。

とはいえ、もちろん「K字型」の問題があります。Kの右上がりの棒と右下がりの棒のギャップ、所得の多寡に応じた消費の強弱、経済格差が大きく広がっている問題があるのは確かで、最近またこの言い方が復活していますが、焦点だった昨年末のクリスマス商戦は、株高を背景にした富裕層の旺盛な消費で、全体としては底堅い、まずまずの結果でした。その中で、ネットの減税よりは減税の恒久化の部分が多いトランプ減税の拡充の影響で、米国では今年、大黒柱の個人消費はしっかり推移する見通しです。

EUも、S&Pグローバルが毎月発表しているユーロ圏総合PMIが昨年1~12月まで全て50以上という驚くべき底堅さを示しました。圏内の失業率が低く、雇用がしっかりしていたことが突っかい棒になり、トランプ関税ショックにも耐えて、思ったよりはしっかり推移したという評価です。その中で、ECBは利下げを終了し、ドイツのメルツ内閣は積極財政に転換して、インフラ・国防への投資を増やす決定をしました。この影響はまだはっきり出ていませんが、今年は強い材料があるということです。

中国は、毎年議論になるように実態がよくわかりません。先般も中国出身のエコノミストの方が「公式統計の数字はインチキだ」とおっしゃっていました。ただ、公式数字を信じるのであれば5%ちょうどの成長で、全人代で掲げた5%前後という政府目標をクリアしました。人口減少、不良債権問題(不動産不況)等、多くの構造不況要因がありますが、政府の政策刺激によって底割れせずに持ちこたえる見通しです。

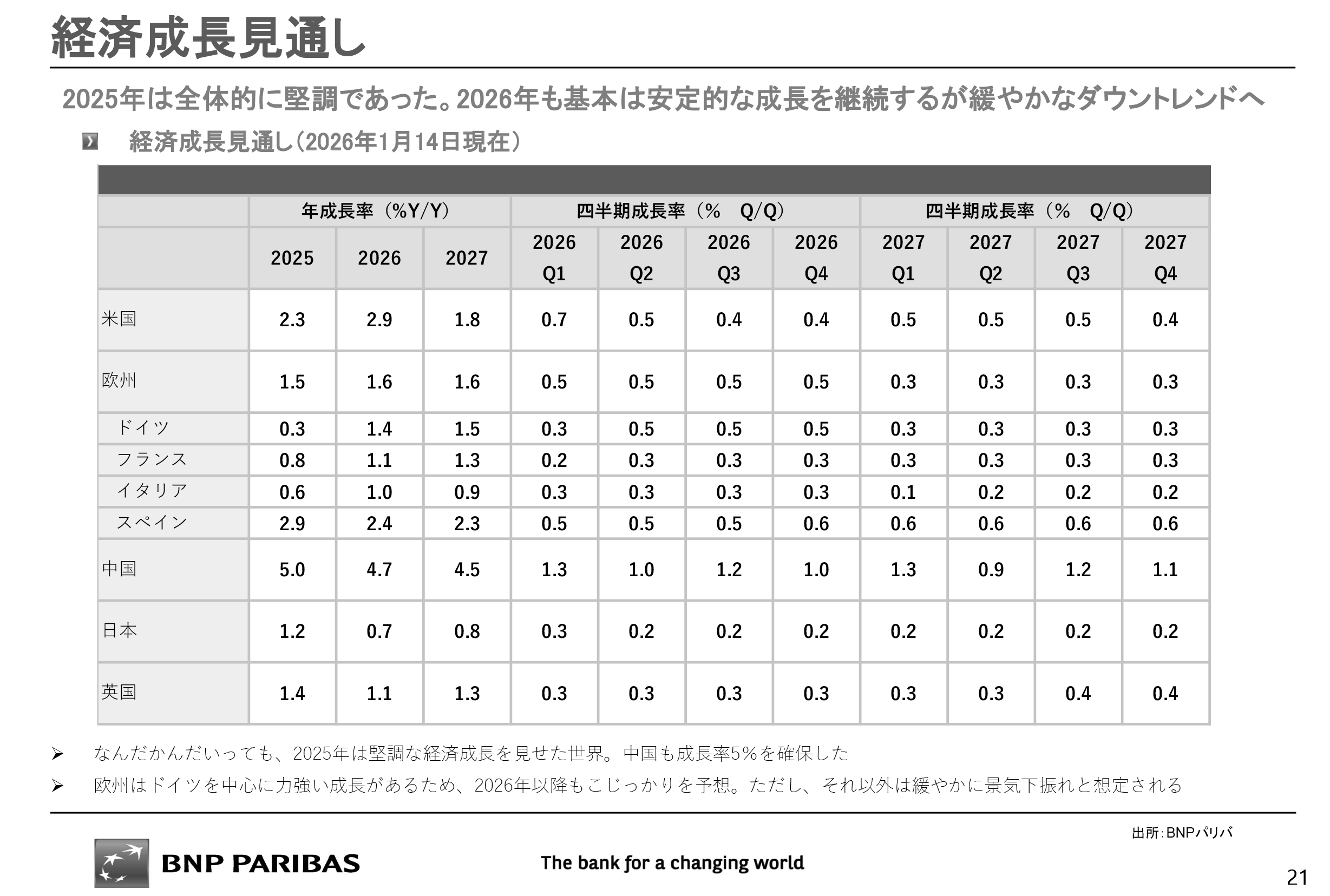

○神田 資料14ページの米欧中の実質GDP成長率の見通しを御覧ください。2026年のアメリカは25年実績見込みの2.1%から加速して2.5%、ユーロ圏は1.4%から減速して1.2%、中国は5.0%から大幅に減速して4.4%の見込みです(1月時点の見通し)。

日本にとって重要な米中について申し上げますと、アメリカは、基本的には大規模減税などの効果もあって個人消費が増加し、AI関連投資も続くとみています。メインシナリオでは6月と9月に利下げを想定していて、金融引き締め的な環境の緩和もアメリカ経済にプラスになります。

ただ、インフレの再燃が懸念されます。トランプ関税の影響がすべて表れたのか、まだはっきりしていません。CPIに見るアメリカ国内の自動車販売価格は、関税を相当かけているのにほとんど上がっておらず、25年の春以降も横ばい圏で推移しています。自動車メーカーが関税分をある程度負担していて、トヨタ自動車など日本企業にとっては企業収益を大きく押し下げる要因になっています。これを維持できず価格転嫁が進むと、国内価格が上がります。そうした中で大規模減税が行われると需要が刺激されます。需給の両面から物価上昇圧力がかかることでインフレ率が高止まりしたり加速したりすると、メインシナリオのように利下げがなかなか進まず、金利も高止まりします。結果的に実質GDP成長率は想定よりも低下するリスクがあります。

年初からグリーンランドの問題でトランプ大統領が追加関税を表明しては撤回するといった状況が見られました。仮に、米中対立が激化して大幅な追加関税が実施されると、実体経済には相当な打撃となります。例えば、現在20%の対中追加関税率が120%に引き上げられ、その水準が継続すると、日本のGDPは0.6%程度、アメリカでは0.7%程度押し下げられます。これはテールリスクとみていますが、引き続き警戒が必要です。

中国経済は26年に減速する見通しですが、25年は家計の耐久財購入支援などによってGDPが一定程度押し上げられました。政府は26年も引き続き家計支援策などを行う方針ですが、その効果は前年に比べて小さくなると思います。また、不動産不況の継続やデフレ状況にあるといった構造的な問題もあり、景気は減速しやすい。成長率の水準はアメリカやユーロ圏よりも高いものの、経済状況としては米欧よりも悪いと思います。また、後ほど日本経済のパートで申し上げますが、日中関係の悪化でレアアースなどの対中輸入が制限されれば、日本経済にとっては大きな下振れ要因となります。

○中空 お二人と同じことをお話ししてもしようがないので、私は、クレジットの観点でどこにリスクがあるかということに焦点を当てつつ、世界経済のお話をします。

資料21ページの経済成長見通しを御覧ください。私は欧州の金融機関の所属ですから、他の人たちに比べて欧州だけ上振れていたり、細かい数字の違いはありますが、アメリカ、欧州、中国、日本、イギリス、いずれもイメージとしては皆さんと同じです。全体的に低成長だけれどもマイナスにならない。安定的な成長をしていく。資料にはありませんが、物価についても、アメリカと日本は若干上振れる。中国は景気の弱さから若干低インフレですが、多くの国が2027年に向けて2%に収れんしていくイメージです。経済成長や物価の面から見ると、それほど変なことは起きにくいというのが全体像だと思います。

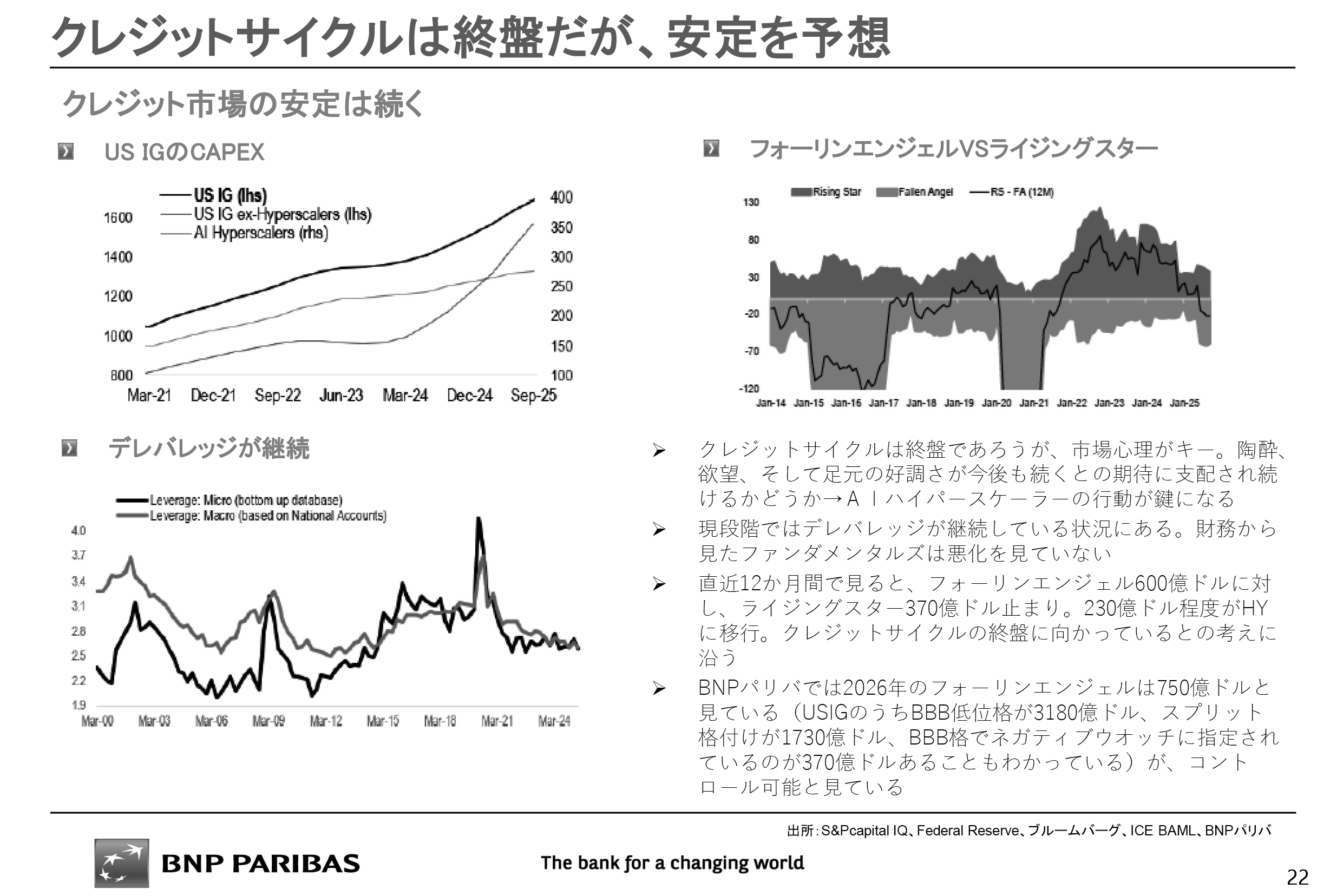

資料22ページを御覧ください。私が担当しているクレジットマーケットについてですが、左上のUSIGのCAPEXのグラフで、アメリカの投資適格企業の設備投資はずっと増えています。その資金の大半を出しているのは、AIハイパースケーラーです。設備投資で資金を使っていると財務内容が悪化してくるはずですが、左下のグラフのように、デレバレッジが継続しています。ファンダメンタルズから見て、クレジットマーケットは、サイクルの終盤だと思いますが、安定しています。このことからも変なことは起こりにくいと言えます。

ところが、世界経済を見渡したとき、お二人からもお話が出た、中国経済がどうなっていくか、地政学的リスクが高まるといった懸念に加えて、私はグレイスワンを2羽紹介します。皆さんも聞いたことがあるブラックスワンはめったに会わない。グレイスワンは、結構いるけれども大きなリスクということで「グレイ」と言います。

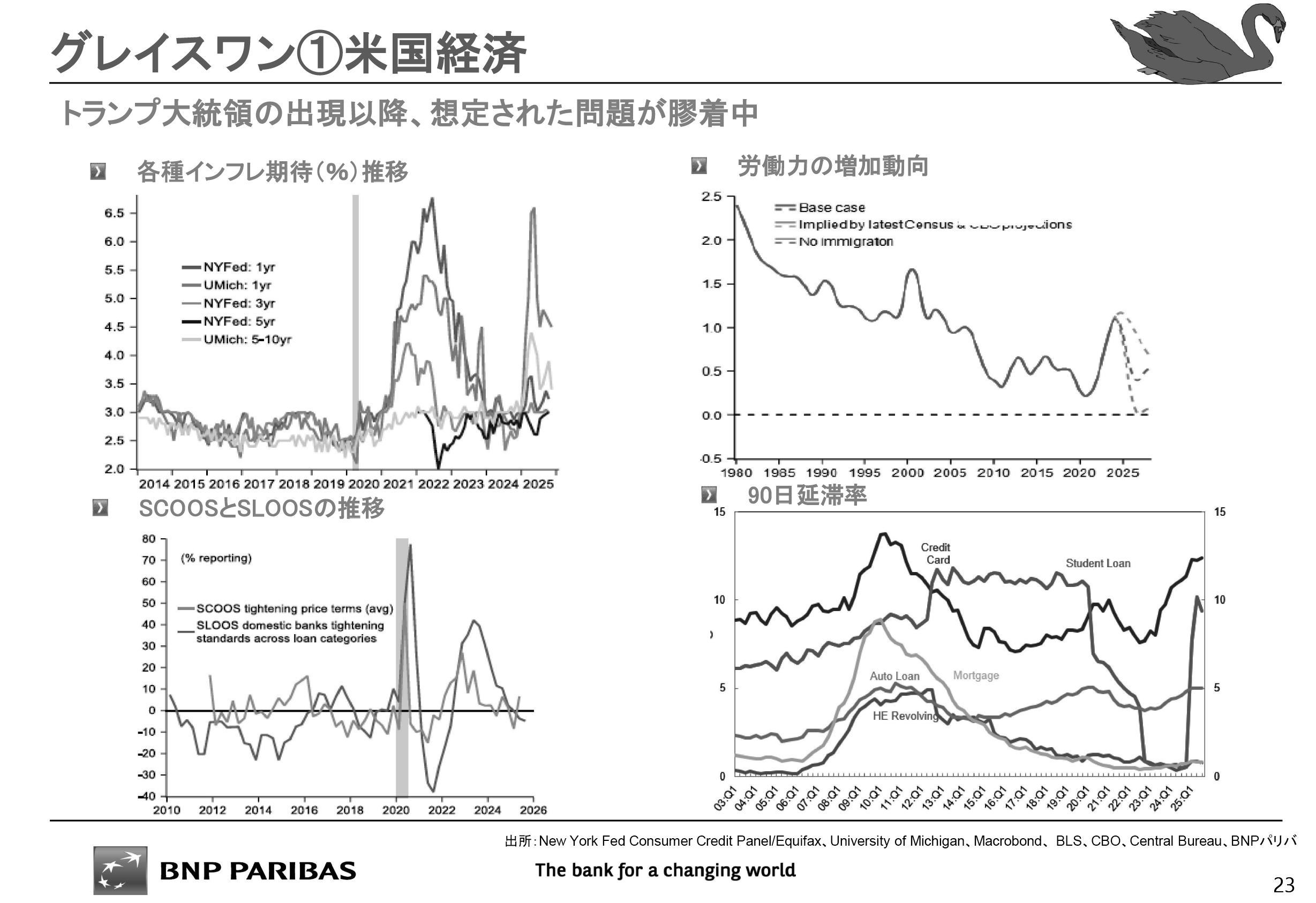

グレイスワンの1羽目は、アメリカ経済が強いまま推移できるのかという話です。資料23ページを御覧ください。先ほどの上野さんの「富裕層は動いている」という話の裏返しで、低所得者層や若年層は、ここに来て中小企業向けの貸し出し基準が厳しくなってきて、お金が回らなくなってきている部分があります。お金を持てていない人たちが確かに出始めました。家計のバランスシートでも、アメリカの家計を1つとして見るとよくなっていますが、所得分位ごとではお金がない世帯が苦しくなってきています。それが右下のグラフの90日延滞率を上げています。

この傾向はトランプ政権が続く限り続くと思います。関税をかけることと厳しい移民政策の2つが続けば、上の2つのグラフのように、インフレ期待は上がっていき、雇用は下がってきます。そのしわ寄せがどこに来ているのかを考えておかなければいけないので、局所的、局地的かもしれませんが、米国経済がスローダウンすることはあり得ます。

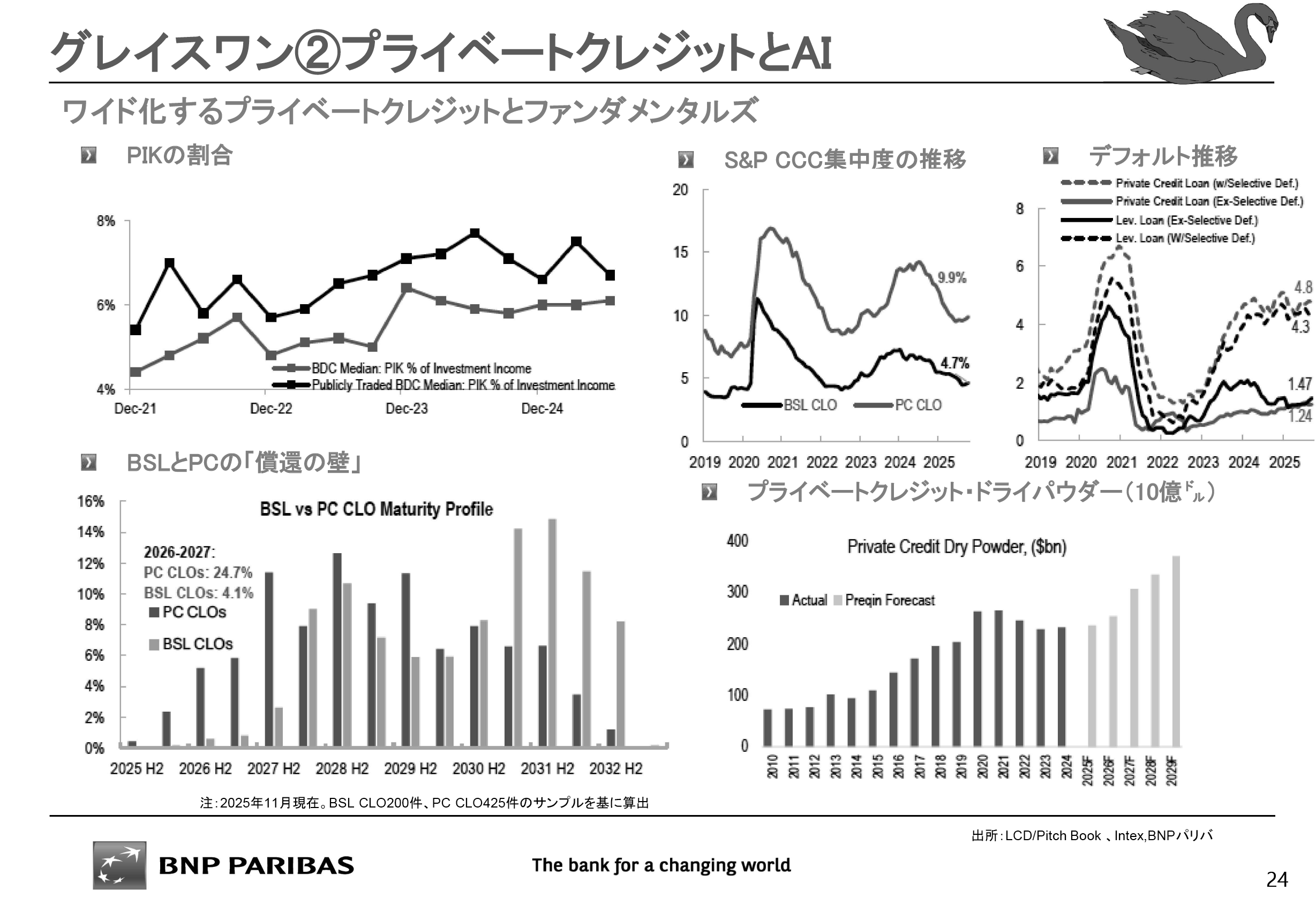

グレイスワンの2羽目は、冒頭、株式市場でAIバブルが続くかどうか心配だという理事長のお話がありましたが、AIバブルがいつはじけるかということと、プライベートクレジット(中小企業向けの貸し出し)市場はかなり密接な関係があるということです。

プライベートクレジットに関しては、去年JPモルガンのジェイミー・ダイモン氏が「ゴキブリが1匹いれば、いっぱいいる」という話をしました。資料24ページの右下のグラフを御覧ください。プライベートクレジットでどれだけ怪しいものが出てきても、ドライパウダー(投資をするための待機資金)が豊富にあれば、需給は改善していき、問題がなかったように振る舞えます。今はその状態だと思います。

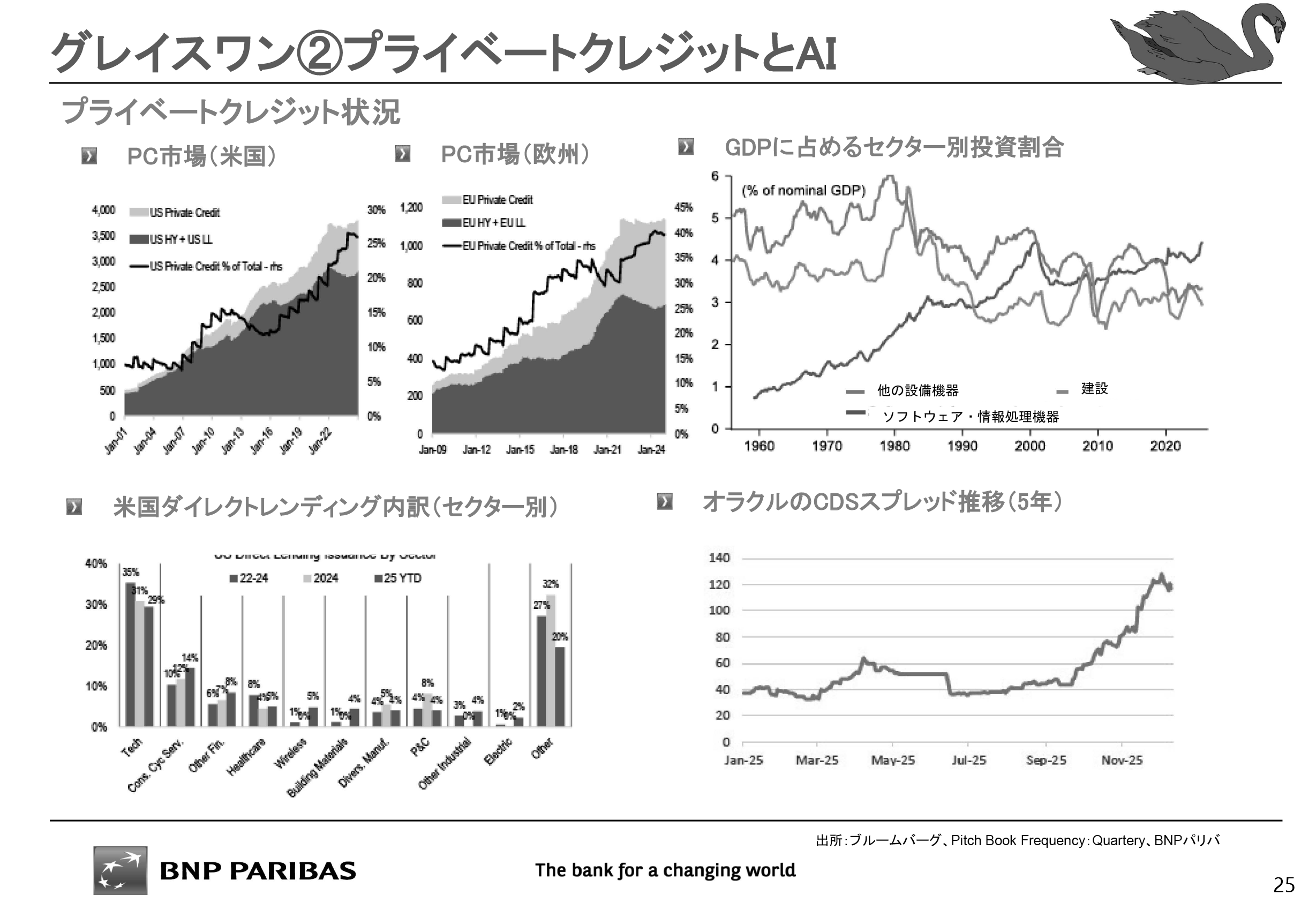

ただ、資料25ページの左上のグラフを御覧いただくと、プライベートクレジット市場は、わずかこの5年間で、アメリカでは90%増、欧州では80%増の急激な成長を遂げました。急激に成長したマーケットからリスクが生じるのはこれまで歴史が繰り返してきたことです。左下のダイレクトレンディングのグラフでは、プライベートクレジットの資金はとりわけテックやソフトウエアのセクターに偏っていて、AIバブルがはじければプライベートクレジットもやられるという感応度が非常に高くなるリスクがあり、十分注意する必要があります。

例えば、エヌビディアがオープンAIに出資しました。出資を受けたオープンAIはエヌビディアから半導体を購入し、相互取引により事業価値が高まり、2社とも株価が上がっていって、それを担保にさらに資金調達する。出資して半導体を買っただけの取引で株価が上がって、追加資金を呼び込むという現象は、錬金術のように見えるため、AIセクターの方々で見受けられます。また、資料25ページの右下のグラフのように、オラクルのCDSスプレッドが上昇しています。今朝の新聞にもオラクルが起債していると出ていましたが、これ以上行うとまた格付けが落ちるというぎりぎりまで来ている可能性があり、資金調達が逼迫しています。

AIセクターの資金調達には相当無理が出てきています。ここから投資をした分でリターンが出なくなると、急速なアンワインドが始まるのではないか。私はAIバブルは今年1年は辛くも逃げ切ると思います。昨年11月にトランプ政権が出したナショナルセキュリティ・ストラテジーは、AIを助けていくと宣言していますので、資金は回ると思いますが、今、世界が一本足打法に頼っているので、AI企業がどのような資金調達をしているか、そこに無理がないかを見ていかないと、世界経済は大きな落とし穴に落ちるかもしれません。

○木内 資料2ページの野村グロバールマーケット・リサーチの世界経済見通しは、比較的穏当な予測です。1年前のこの討論会では、トランプ関税の影響が非常に大きなリスクであることが共通認識でした。年初の今の時期は、昨年と比べると、不確実性はかなり低いというのが正直なところです。

ただ、もちろん問題がないわけではありません。アメリカ経済は、2026年は3.1%に加速となっていて、他の見通しよりもやや高いですが、既にお話があったように、関税の影響がまだ出尽くしていない、金融面での構造問題があるということで、私はもう少し下振れの可能性があると思います。欧州、中国はあまり大きな動きはなく、不確実性の中心は引き続きアメリカにあります。

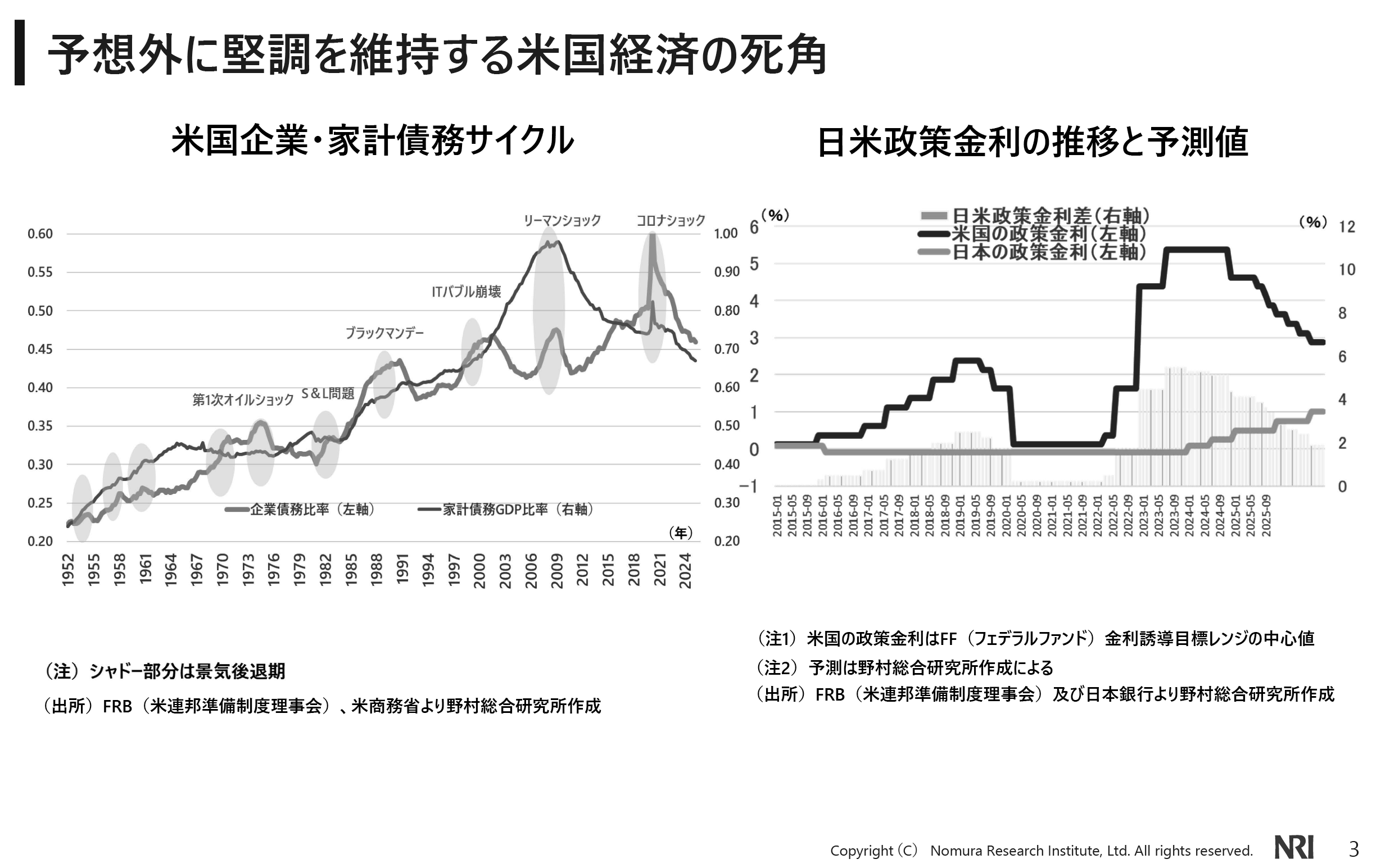

資料3ページを御覧ください。金融面では、中空さんが家計の債務の問題を指摘されましたが、過去を振り返ったときの特徴として、特に中堅・中小企業の債務の問題が大きい。リーマン・ショック以降の金融緩和状態のもと、プライベートクレジット・ファンドのダイレクトレンディング、ハイイールド債、レバレッジド・ローンなど、中堅・中小企業を支えるお金の流れが膨らみました。息の長い安定成長と低金利の中で金融面の行き過ぎがあって、その調整がまだ進んでいません。関税の影響自体はそこまで大きくなくても、それが引き金になって資金が引き揚げられ、リーマン・ショック時のような大手の金融の問題にはならないものの、企業経営に大きな打撃が及ぶこともあり得ます。

関税の影響はまだ出尽くしていません。神田さんからも話があったように、輸入物価が上がるほどには関税の影響分が価格に転嫁されていません。その分、企業収益が圧縮されて、そのひずみの1つが雇用の悪化です。アメリカ経済は、第4四半期、成長率は依然として約3%という高い数値となる見込みですが、雇用はマイナスです。過去、雇用がマイナスのときは大体マイナス成長の局面ですから、今回は異常な形になっている。雇用が減少するほど調整する中で経済の健全性が維持できるのかどうか、まだ疑問です。

政策面でいうと、11月に中間選挙がありますが、現時点でトランプ政権の支持率は低く、共和党には逆風です。その意味では、今年前半を中心に選挙対策としての経済政策が出やすい。FRBの利下げが1つの景気対策になり得ます。これが自然体でなされる以上に政治的圧力でなされる場合は、ドルも弱くなって年後半の経済の支えになります。

関税政策は縮小方向だと思います。縮小しないと物価上昇率が下がらない。物価上昇率の高さがトランプ政権の支持率の低さにつながっている部分があります。そして、2月にも最高裁の判断が下されますが、違法判決の可能性の方がやや高いと思われます。違法判決が出ても関税は続けていく姿勢を見せていますが、IEEPAを根拠にできなくなると、今と同じ規模で世界全体に対して広範囲に関税をかけることは難しくなります。

関税の縮小方向は、経済にとってはいい流れである一方、インフレ率はやや下げていきます。それが金利の低下につながりやすいということで、今年の前半と後半でアメリカ経済、世界経済の姿も若干変わってきます。世界全体としては、様々な政策、そして金融市場も、11月のアメリカの中間選挙に向けた政策にかなり影響を受ける流れになります。アメリカ経済は、緩和の効果、中間選挙という要素もあり、失速のリスクは小さいですが、前半に若干のディップ(へこみ)の可能性があると思います。

既に広範囲にお話しされましたが、追加で少しディスカッションしたいと思います。アメリカの中間選挙は、政策や経済への影響という点で、どの程度重要なファクターとして考えておく必要があるのか、上野さんと神田さんに伺います。また、プライベートクレジット・ファンドは、AI分野では取引先との間のクレジットが大きな特徴になっていて、そこが崩れると経営自体が崩れると思いますが、一方でレバレッジ比率は低く、金融面での問題があるのかどうか、中空さんにお聞きします。

○上野 トランプ大統領はもう中間選挙をにらんで遊説を始めています。いかに尻に火がついているか、よくわかります。私が注目している1点目は、アフォーダビリティという言葉が最近よく使われています。日経新聞が確か「値段の手ごろ感」と訳していますが、暮らし向きというニュアンスもあると思います。バイデン政権を倒した物価高が続いているのです。物価の上昇率は鈍っても水準が下がらない。これがトランプ大統領の2期目への逆風になり、地方選挙で負けています。直近もテキサス州の上院の補選で負けました。これはまずいということで、価格高騰で消費者が困っているコーヒー豆の関税を下げる大統領令を出すなど、幾つか消費者がダイレクトに値下げを実感できるものの関税を下げているようですが、まだうまくワークしていません。

2点目は、トランプ政権は住宅不況に対して非常に問題意識を持っています。ボリュームが小さくてあまり効果が出ていないようですが、住宅ローン金利を下げるためにモーゲージ債の買い入れをしています。この先を展望したときのポイントは、FRBが利下げをしたとき、最近のように長期金利が上昇してしまうのは困る。市場からきちんと信認される議長にマネージしてもらって、長期金利も下がるような形で利下げをしてほしい。次期議長に選んだウォーシュはタカ派だからスティープするのではないかという見方も出ていますが、トランプ大統領に対して一定の独立性をきちんと確保しながら利下げをする中で、10年物国債の利回りなど長期金利が下がって、住宅ローン金利も下がる。住宅不況に対してトランプ大統領がちゃんと目配りしていることを間接的に示して、住宅不況に対応していこうとしています。

3つ目は、経済ではないですが、最近ミネソタ州でICEによる射殺事件が相次ぎ、不法移民の取り締まりを少し緩和できないか、アメリカで国民的な問題になっていて、ここは譲歩しそうな方向です。もちろん不法移民を追い出さないのであれば、労働力の供給や消費の面で、間接的には経済に多少の好影響があるかもしれませんが、本質的な狙いは、世論を意識して不法移民対策にも手心を加えるということだと思います。

ただ、物価水準が高いこと自体が中間選挙の11月までに解消されるとは思えません。共和党は、上院では改選議席の関係でどうやら過半数維持が濃厚だというのが向こうの選挙サイトの読みですが、下院はだんだん怪しくなっています。下院を民主党に取られたら弾劾裁判を起こされます。選挙情勢をにらんで追加的に何をするかがポイントかと思います。

○神田 上野さんに詳しくご説明いただいたので簡潔に追加しますと、支持率が低迷する中でトランプ大統領は、中間選挙に向けて家計負担を軽減する政策を行いやすいと見ています。その1つがトランプ関税です。昨年秋に食料品を相互関税から外しました。こうした措置をさらに広げる可能性があり、物価が下がるなどのプラス面が大きいです。

また、今年の年央以降のどこかで、家計向けの現金給付のような政策を行うことも考えられます。確かに短期的には個人消費や景気にはプラスですが、大規模減税直後の実施となるため、インフレが加速すれば、FRBのかじ取りはなかなか難しい。仮に、次期議長がトランプ大統領に配慮した形で金融調整が遅れれば、いずれ大幅な利上げを余儀なくされる可能性があります。

○中空 第3クオーターの決算後、「ゴキブリが1匹いれば」の話が出たのですが、JPモルガンは、プライベートクレジットのエクスポージャーは1,600億ドルで、この大半に引き当てが積まれていると発表しました。他の銀行もそうした手当てができていることになっているので、足元で急激な金融システム不安は来ないと思っていいです。ただ、先ほど指摘したように、プライベートクレジットの多くはAIにお金を貸しています。AIバブルがはじけたときはプライベートクレジットにも影響します。この2つに影響が出ているのに「金融システムに影響なし」は難しいと思います。

資料25ページの右上の「GDPに占めるセクター別投資割合」のグラフで、グリーンの線(ソフトウエア・情報処理機器)が2000年ぐらいに急激に高まっています。これがITバブルのときです。今の足元の上がり方はAIバブルですが、ITバブル時に比べてまだ余裕があると見ることができます。2026年11月に向けて、例えば「大手テック企業が行き詰っている」というわけにはいかないので、その場合、トランプ大統領が介入する可能性があると思いますが、大分お金が入り込んできていること、それがAIセクター以外にないこと、AIセクターを除いて成長していないことを考えると、AIバブルがはじけてプライベートクレジットとAIセクターが大打撃を受けたら、金融システム不安になるという考え方はしておくべきです。

2.日本経済の展望

○木内 次は日本経済の議論をしたいと思います。

実体経済では、関税の影響が意外と出なかったと言えるのかどうか。まだこれからなのか。実質賃金低下が続く中でも消費が粘り強かった背景、日中関係の影響。そして、今回は経済政策についての議論をやや厚めにしたいので、高市政権の財政政策あるいは成長戦略の評価など、それぞれ言及していただければと思います。金融市場の動きは後のパートで議論させていただきます。

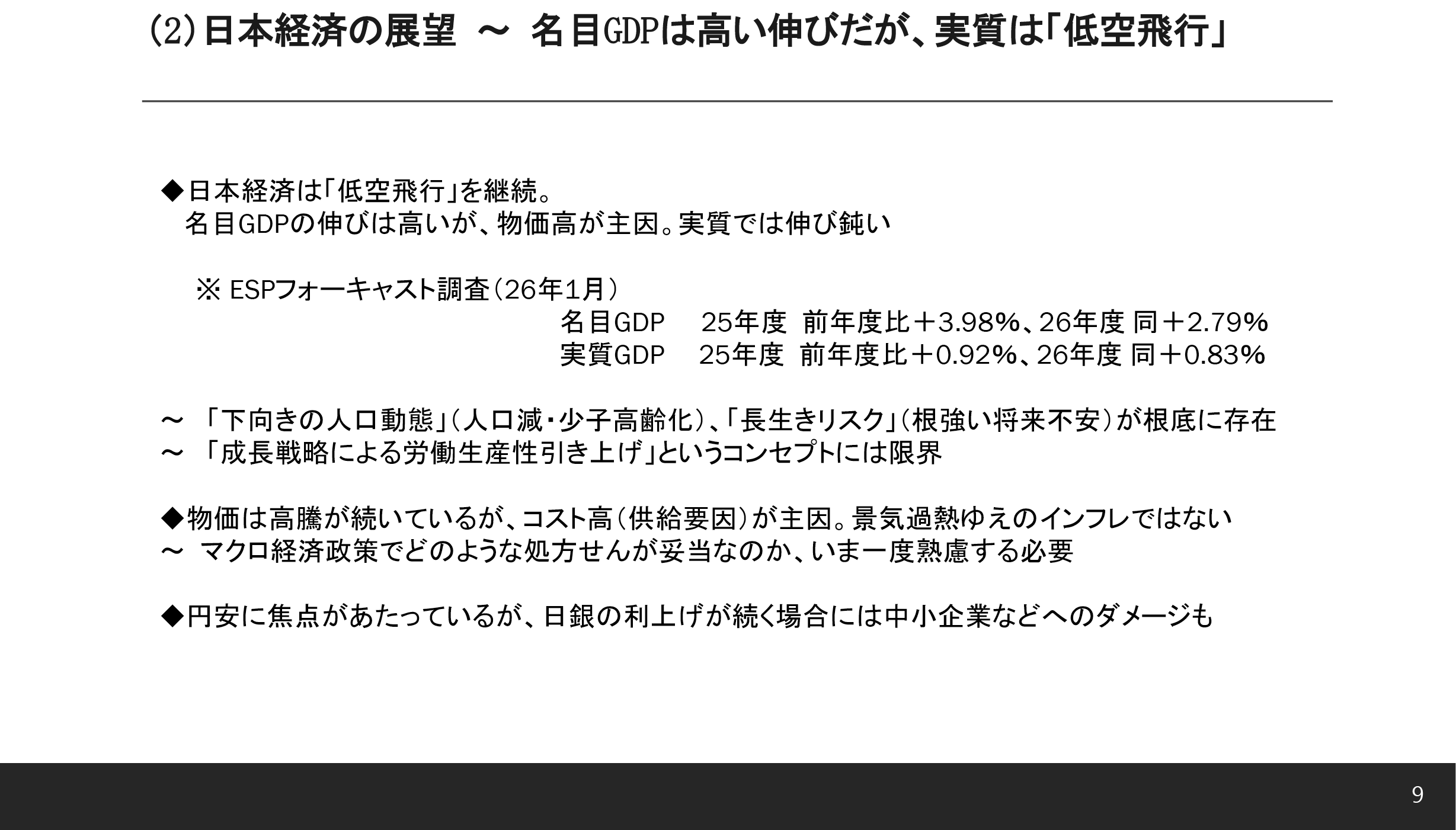

○上野 資料9ページ「日本経済の展望」を御覧ください。名目GDPは物価高で伸びが高く、これが税収増や財政の一応の改善に結び付いていますが、実質ベースで見ると、潜在成長率は低空飛行のままです。その根底に存在するのが、この場で毎年申し上げている「下向きの人口動態」「長生きリスク」です。

少子化対策が限界的には多少効果があっても、全体的には外国人との差し引きで見ても総人口は減少に向かっています。生産年齢人口も減っています。人口減・少子高齢化でそもそもの人の数、あるいは、消費する体力がマクロでどんどん落ちていって、個人消費の本格的な回復、力強い伸びは期待しにくいです。また、平均寿命が伸びて先が長いという意識になれば、なおしばらく年金生活を強いられる中では、あるいは、定年を過ぎても少しでも働こうという中では、お金をばらまかれても、使わずにためておこうという発想や、堅実な消費行動に結び付きやすいわけです。

潜在成長率が0.5~0.6%と低く、この20~30年、歴代内閣は、「成長戦略で労働生産性を引き上げれば人口減を乗り越えられる」というコンセプトを必ずどこかでアピールしてきたのですが、これは「言うは易し、行うは難し」の典型例です。いろいろ計算して残差のところで生産性が上がっていたという後から振り返ってわかる話であって、これをやれば、生産性がこれだけ上がるという事前の算段は全く成り立ちません。今回、高市政権は、危機管理投資等の強い設備投資、成長投資で成長力を引き上げ、強い経済を作るというコンセプトを打ち出していますが、実際には、例えば先端半導体の供給力を増やせば日本経済の生産性が全体として上がるということでは必ずしもありません。コンセプト先行、期待先行で、実際にうまくいくかどうかは未知数だと思います。

物価については、デマンドプルではなく、コストプッシュで外生的な部分が多いという意味で非常に厄介です。その中での大型の経済対策は、かえって物価高をあおるのではないかとエコノミストから批判を浴びやすいです。

一方で、為替対応で日銀が利上げをしたらいいという発想もありますが、為替政策に金融政策を割り当てるのは先進国では事実上タブーです。これをやり出すと切りがない。あるいは、相手方の金融政策の動き方にもかかわってくるので、本当に効くのか疑問です。事実、金利差を縮めても円安は続いています。今マーケットが織り込んでいるように1.5、1.75と利上げを続ければ、中小・零細企業は、借り入れ資金の金利コストが上昇し、原材料高で困っているところにボディブローのジワジワとしたダメージを受けます。日銀が利上げすればいいというのは問題含みの安易な議論で、立ちどまって考え直す必要があります。

日中関係については、今月、旧正月の連休に中国から訪日の予約があまり入っていません。12月の訪日外国人の中で中国は半減という統計が出ていて、地方経済を含めてインバウンドにダメージが出始めています。恐らく習近平指導部は、衆議院選挙の結果を待って、レアアースの供給ストップも含め、どこまで本気でやるかを考えると思います。

中国は、相手国政府が弱ければどんどん叩きます。国民の支持で選挙に勝ち、議会でも強いのであれば、一方的に押し付けることはせず、それ相応に駆け引きをします。そういう趣旨の論説記事が出ています。今回の衆院選で自民党が安定多数以上の議席を確保すれば、対中関係で一定の打開の方途が少し見えてきます。10月のAPECの首脳会議で日中首脳会談をという算段のようですが、高市内閣が政治的求心力を背景に、3月の日米、4月の米中の首脳会談を経て、秋に向けて打開を図り、そのことが日中関係悪化による日本経済への悪影響を抑える方向にきいてくると見ています。

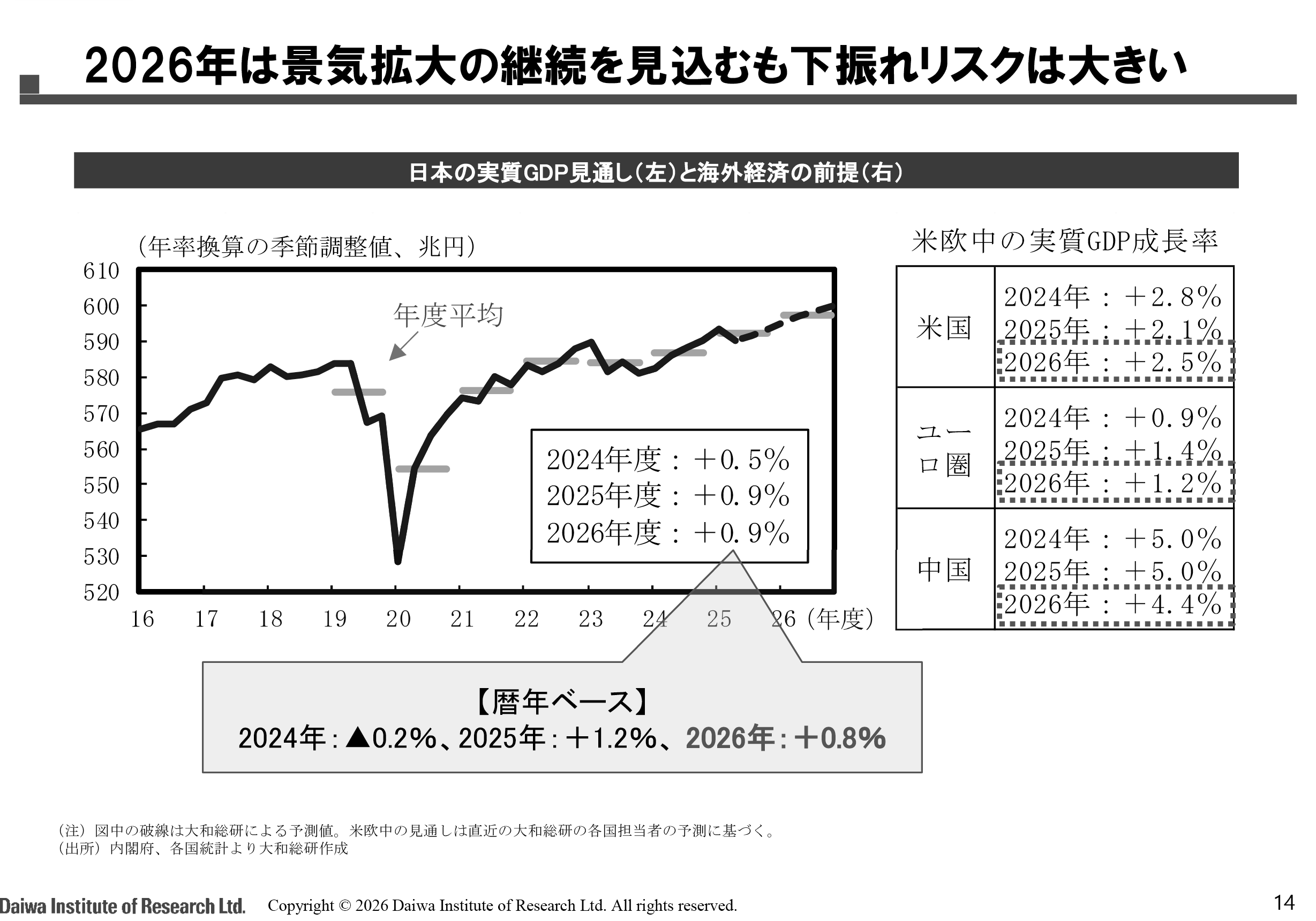

○神田 日本経済については、資料14ページに掲載したように、2026年の実質GDP成長率は0.8%、年度ベースでは0.9%と、1%弱の緩やかな景気の拡大を見込んでいます(1月時点の見通し)。緩やかではありますがプラスの成長が続くのは、4つの押し上げ・下支え要因があるからです。

1つ目は、家計の所得環境の改善です。高水準の賃上げの継続や物価上昇率の低下で実質賃金が上昇し、基礎控除等の引き上げなどの家計支援策も実施されます。

2つ目は、政府の経済対策です。我々の試算では、高市政権の総合経済対策は今後3年程度で7兆円程度の経済効果があります。7兆円の大部分は公共投資を中心とする公需で、これで景気がどんどんよくなるわけではなく、下支え効果にとどまります。なお、政府は経済効果を24兆円と試算しています。それがどのような想定に基づくのかは公表されていませんが、民需、特に消費や投資に対する経済効果を我々の方がより慎重に見積もっていると思います。

3つ目は、緩和的な金融環境の継続です。為替動向などによって変わる可能性がありますが、日銀が緩やかなペースで利上げを続けることで、実質金利はマイナスの状況が続くとみています。

4つ目は、高水準の家計金融資産です。日銀の資金循環統計では、昨年9月末時点で2,270兆円程度でした。年末には2,300兆円を超える可能性があります。最近はインフレですので、名目消費額対比で何年分の金融資産があるのか計算すると、直近では6.7~6.8年分に相当します。コロナ禍前の2019年は6.3年分です。実額だけではなく、相対的に見ても金融資産は分厚く、何かのショックで一時的に所得が減少しても、貯蓄を取り崩して消費水準を維持する余地があります。

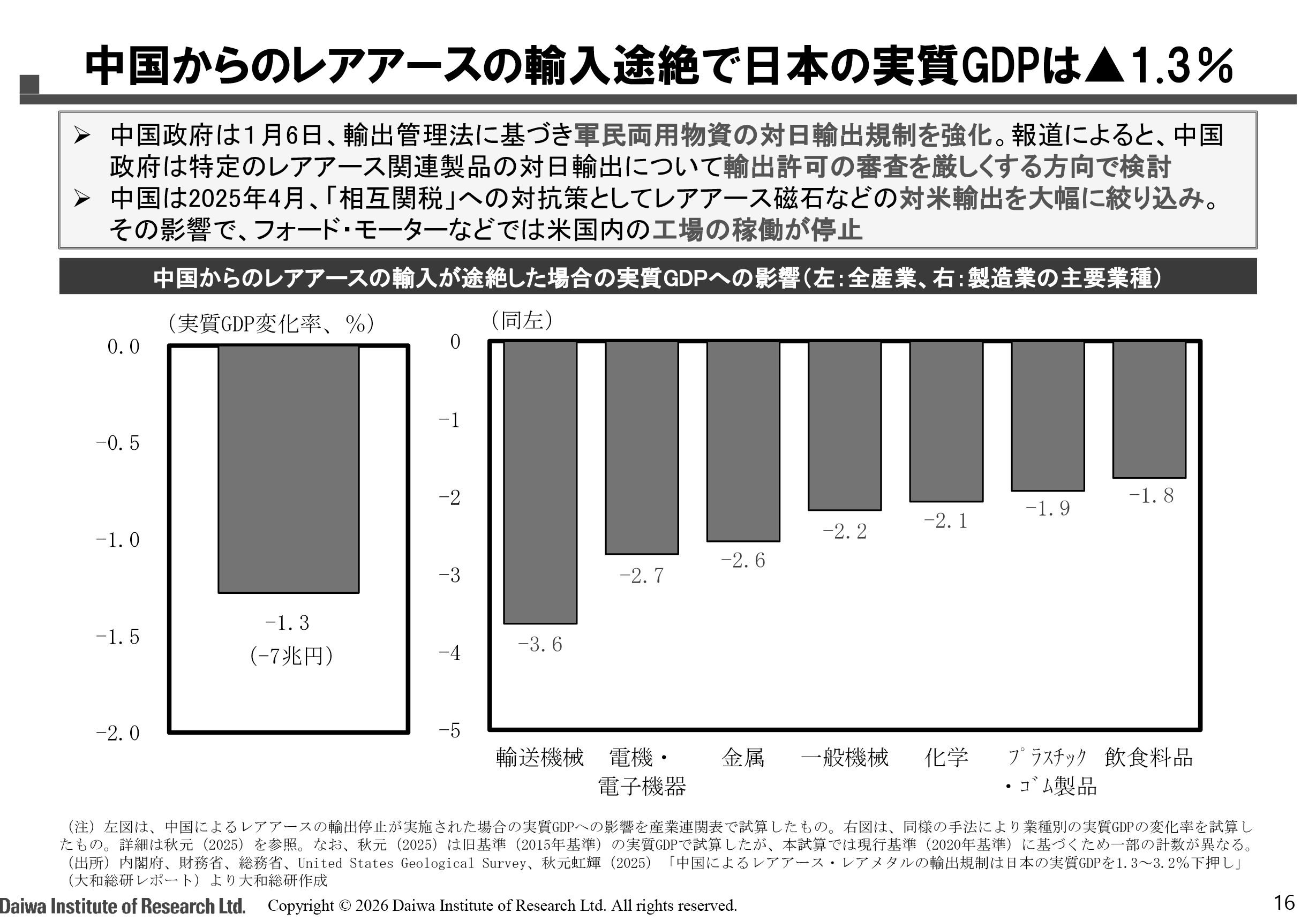

一方で、米中を中心とした外需の下振れリスクには注意が必要です。その1つが、日中関係悪化によるレア―スの調達難です。資料16ページでは、中国からのレアアースの輸入が完全に途絶し、国内で生産できない状況が1年続いた場合の経済の影響を試算していますが、GDPの下振れ幅は1.3%、金額では7兆円程度です。現実には、日本政府は一定程度の備蓄があり、各企業も在庫を抱えていますので、短期間であれば影響は抑えられるとみられます。中国政府も途絶まではしない可能性がありますが、米中対立が激化した2025年4月、中国政府はレアアース磁石などの対米輸出を大幅に絞り込み、アメリカの一部の工場の稼働が停止に追い込まれました。

高市政権については、官民連携で投資を拡大させ、潜在成長率を引き上げて所得を増やすと言っていますが、それが財政支出で実現できるのかどうかは不確実性が大きいです。足元の潜在成長率は0%半ばで、2000年代の平均とおおむね同水準にとどまります。小泉内閣や安倍内閣など歴代内閣が成長戦略を実施してきましたが、マクロレベルでの成果はほとんど上がっていません。

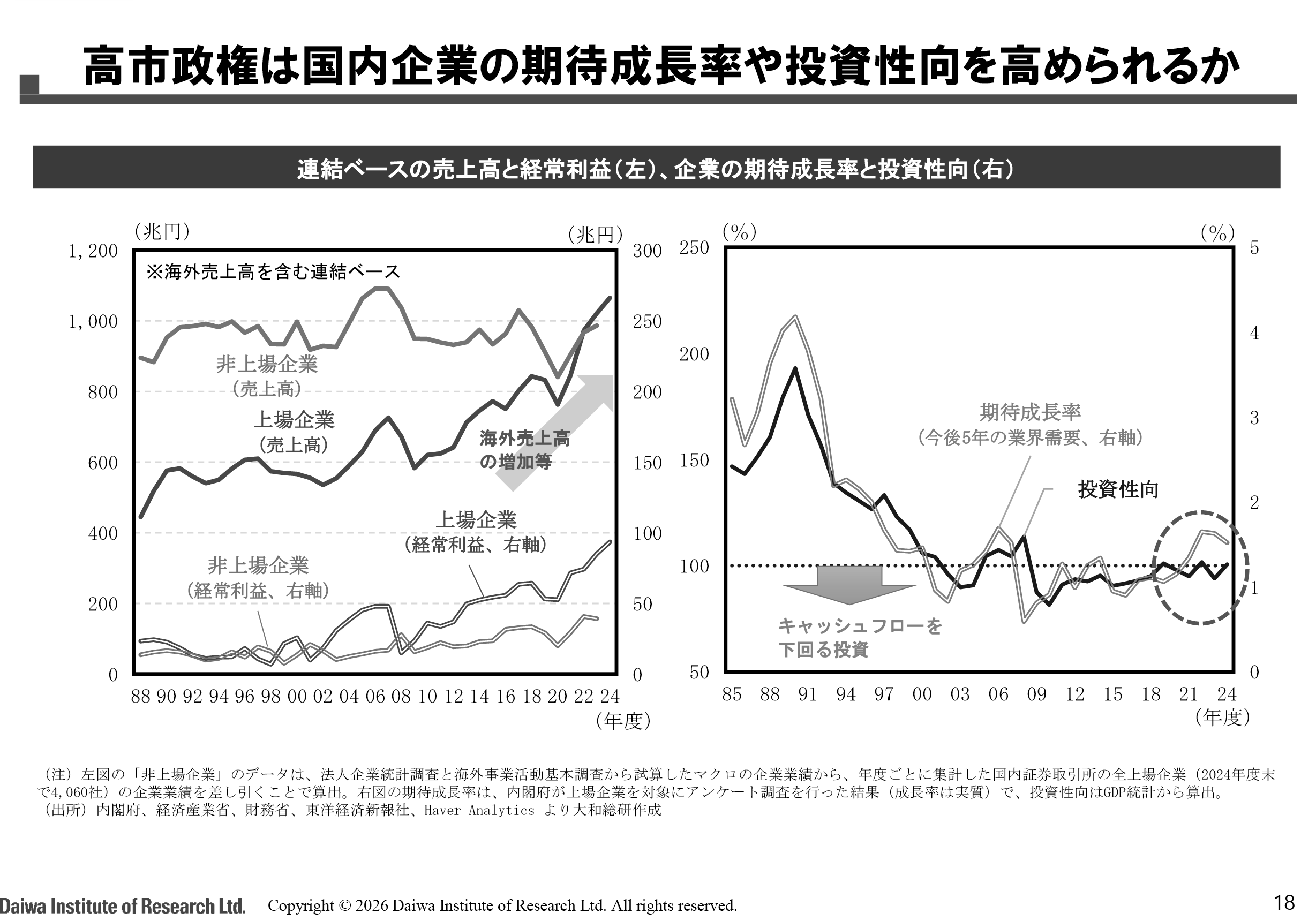

資料18ページの右図を見ると、企業の投資性向は2000年代初めからキャッシュフロー対比で100%程度か、それを下回る水準で推移しています。岸田政権は高市政権と同様、官民連携で社会課題を解決して成長につなげようと政策を推進しましたが、この時期も投資性向はほとんど変わっていません。高市政権でも、潜在成長率は上がらず、財政で需要ばかり刺激されてインフレが加速するリスクがあります。消費減税は、巨額な財政資金を投じても価格が一時的に下がるだけでイノベーションは起きせん。民間企業の行動変容を促し、投資の拡大につながるような政策に財政支出を重点化すべきです。

○中空 資料21ページを御覧ください。2025年から2027年に向けての日本経済の成長見通しは、年成長率が1.2、0.7、0.8と、安定的だけれども低成長です。今年中に実質賃金がプラスになるとの話も聞いていますし、景気自体は、世の中的には少なくとも脱デフレはもう終わって、そこから先の姿になっているのだと思います。ただ、私が経済財政諮問会議のメンバーだった岸田政権及び石破政権のときからずっと、私は、「脱デフレからインフレになってきて様子が変わった。その中でいかに成長させるかが大事だ」と言ってきました。たまにタクシーに乗って運転手さんに「高市政権は好きですか」と聞くと、「ワンピースを着ているし、雰囲気が変わった」と言います。多分少し様子が変わったと思えることが高い支持率の理由だと思います。でも、やっていることは正直あまり変わっていないと思います。先ほど神田さんが、本当に労働生産性が上がるか疑問だと言われましたが、それはそうかなと思います。「責任ある積極財政」も、言葉尻だけでイメージが先行していて、言っていることは今までと一緒です。財政健全化というグループがあるのだったら、財政不健全化グループもないと言葉としておかしいです。

それでは、日本人としてこれからやるべきことは何かというと、きちんとした投資ができて、それによって実質成長率を上げていけるかに尽きると思います。

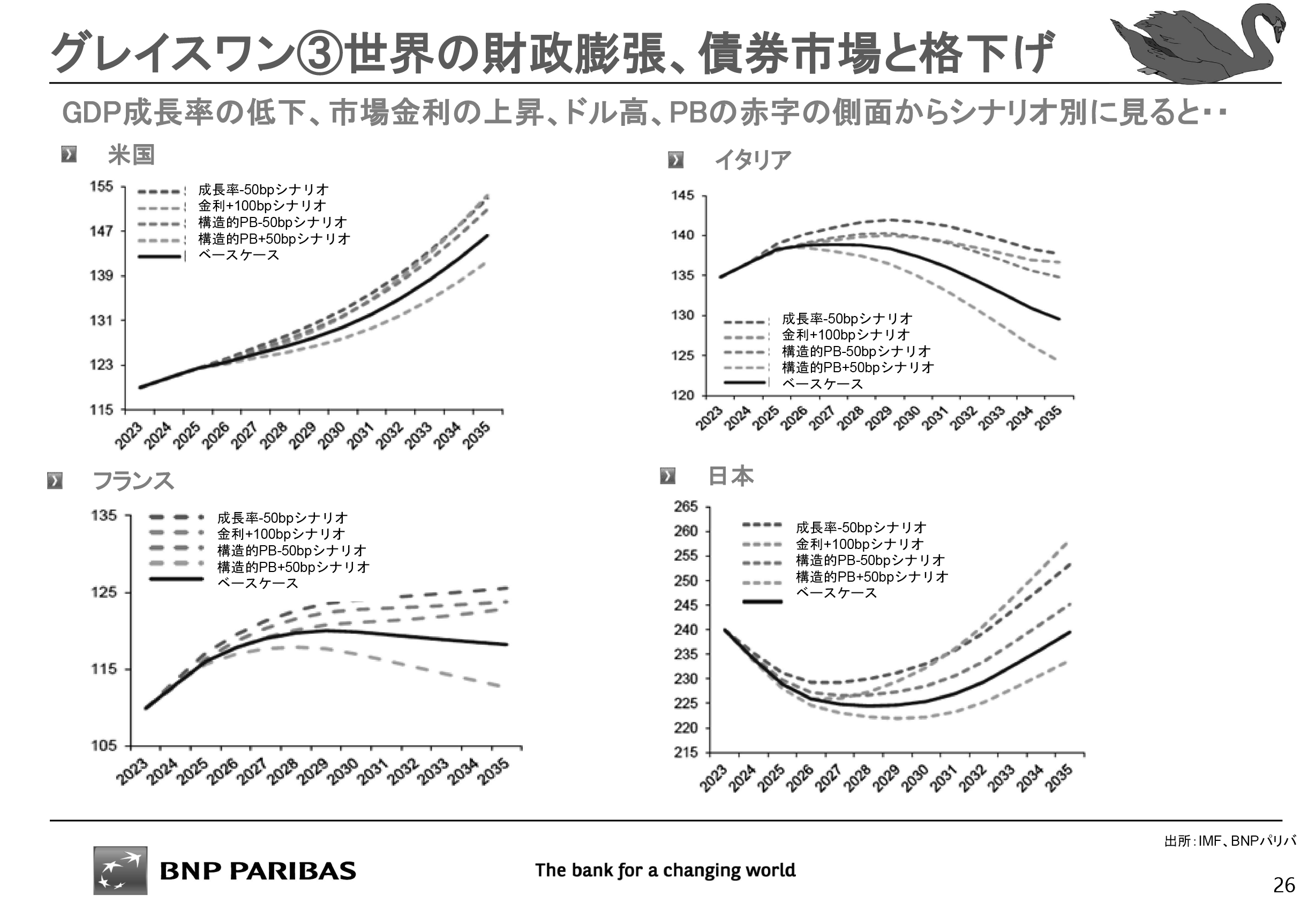

しかし、日本の財政は残念ながらどんどん緩んでいきます。今回の衆議院選挙で大勝し、株価は上がっても、政策の中身を見て「財政を使う」とわかったら金利が上がっていって、債務とGDPの差が増えていく。その意味ではとても大きなリスクを抱えているのが現状です。資料26ページの右下、債務残高対GDPのグラフを御覧ください。IMFが作っているものにBNPパリバが幾つかのシナリオを付与したもので、日本はスマイルカーブになっています。今は、金利が低かった過去の債務を返していること、インフレになっていることで成長率は上がっている、いわば、「財政ボーナス期」です。財政は2027年ぐらいまでは下手をしてもよくなっていきますが、その後は何がどうあっても悪くなっていく。これが中長期的なリスクだと思います。

中長期的には誰でもない私たちが返さなければいけない債務が増えていく。これを唯一正当化できるのは、実質GDP成長率が1%を超えてどんどん成長することであり、それが実現できるものに重点投資がなされていくことが大事です。日本人がこれからやるべきなのは、きちんとした投資ができて、その投資で実質成長率を上げていくことに尽きます。

残念ながら高市政権が挙げている17の重点項目はそれができていません。次元も違うし、短期なのか長期なのかもわかりません。

アメリカなどの影響を受けてブレやすい状況を今年も続けるものの、短期的な日本の景気はまあまあいいので、日本発の大きなリスクにはならないと思いますが、この後どうなっていくか、先の影響は考えないといけません。

○木内 資料2ページを御覧ください。暦年ですが、2026年の成長率の見通しは潜在成長率を若干上回る0.9%で、2027年にかけて緩やかに潜在成長率に近づいていきます。消費者物価指数は、2025年に3%を超えていたのが、2026年は1.8%です。これは一時的なインフレ率の低下ではなく、2027年にかけてさらに下がっていきます。過去の数年のインフレ率は基調的なトレンドから乖離していたと見ています。

トランプ関税の影響はまだ出尽くしていないと思います。その影響で日本のGDPは1年間で0.6%、海外の要因を入れると0.7%ぐらい下がる見通しですが、実質GDPにどのぐらいの影響が出るかは、企業が関税の影響をどう吸収するかによります。企業が収益を下げる形で吸収しているので、例えばアメリカ市場では、販売価格がさほど上がらず、売り上げが落ちず、輸出も思ったほど打撃を受けていないわけですが、長い時間をかけて価格転嫁していくと影響は出てきます。価格転嫁のプロセスが遅かったのは予想外ですが、影響が出尽くした後、トータルのマイナスの影響は出ると思います。

影響を大きく受ける外部要因は、関税以外にも日中関係があります。2012年の尖閣国有化問題後、日本への渡航自粛が1年ほど続き、中国からの観光客は平均で25%下振れました。2025年11月に出た渡航自粛は、香港の観光客も同じペースで落ちると、GDPに対して1年間で1兆7,900億円、0.29%程度の押し下げ効果になります。

さらに、資料4ページの左側ですが、2010年の尖閣漁船衝突問題の際の対応をベースに対日レアアース輸出規制の影響を計算すると、規制が当時と同様に3か月続くと6,600億円、1年間続くと2兆6,400億円、GDPを押し下げます。ただ、2010年から相当時間がたち、レアアースを使わない技術の発達等、様々な対応が進んで、実際のマイナス影響はここまで大きくないと思いますが、渡航自粛とレアアースの輸出規制が1年間続くと、合計でGDPを0.7%ほど下げます。トランプ関税と同じ規模、日本の1年間の成長を失ってしまうようなマイナス影響が関税の後にやってくる。日本経済は国内的には比較的安定していますが、外部環境には引き続き影響されやすい。日中関係の悪化が続けば、今言った見通しよりも下振れることは十分あり得ます。

資料4ページの右側を御覧ください。消費減税については、経済的な効果が小さい一方、税収を落として財政を悪化させ、金融市場を混乱させるというマイナス面を考えると、見合わない政策です。ただ、物価高対策を何もしないわけにはいきません。消費減税は、一時的に価格水準を下げますが、その影響は1年もたてばなくなります。インフレ率を下げる政策ではない。物価高の中低所得者層への打撃、痛みをやわらげる政策として検討されている面がありますが、食料品の税率をゼロにしても、消費税の逆進性は若干緩和されるだけで、なくならない。中低所得者層への支援策としても効果は薄いと思います。

一方、この数年の急激な物価高は今後少し落ちついてくると思いますが、30年ぶりの物価高ということで、価格転嫁システム、賃上げシステム、税制、社会保障といった日本の制度が対応できていないという問題点が浮かび上がってきました。だからこそ実質賃金は下がり続け、労働分配率は下振れを続けている。物価上昇に追い付かないとはいえ賃金が上がった結果、今まで払っていなかった税金を払うようになるという実質増税も生じて、それが「年収の壁」問題を引き起こしている面もある。長らく物価が上がらない中で続いてきた制度を、外部の環境の変化に合わせて柔軟に対応できるようにする制度改革が必要です。2年間の消費減税は抜本的な対策にはなりません。

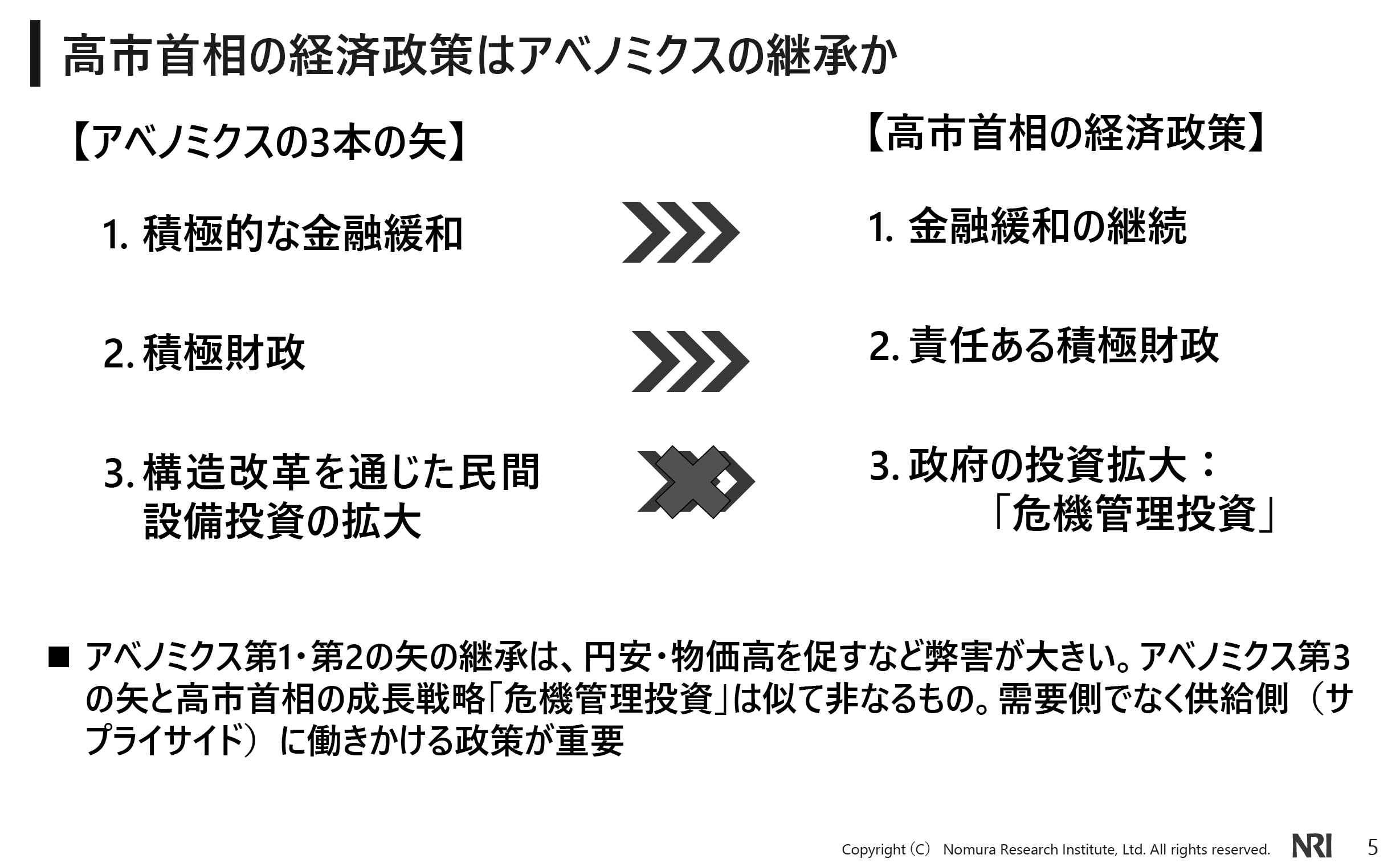

資料5ページを御覧ください。成長戦略については、高市政権はアベノミクスの継承と言われていますが、アベノミクスのときも問題だと思っていた「第1の矢」と「第2の矢」、金融緩和と積極財政は継承しています。しかし、一番重要な、民間の投資を促して成長力を高めていくという「第3の矢」を欠いてしまったところが問題です。

政府がやるべきは、民間で投資が生まれ企業活動が促されるよう支える政策です。それが今まで政権が続けてきた成長戦略だと思います。高市政権の「第3の矢」は危機管理投資で、これは政府が17の重点分野を指定し、政府が投資する。そこには、重要物資を海外に依存すると輸出規制が行われたときに困るという、主に中国を念頭に置いた経済安全保障の考え方に支えられて、海外での投資の国内回帰を促すという発想があります。

生産の国内回帰を政府が指導していくことは、自由貿易の考え方に全く逆行し、日本国内で無理に非効率なものを作ることにもなり、広範囲にやるのは問題です。もっと対象を絞ってやるべきですが、そもそも民間の投資を促して供給力あるいは生産性を高めていくのが成長戦略の王道です。政府が自ら投資を拡大させていくのは、非効率なお金の使い方になりやすく、政府債務だけが膨らんでいきます。危機管理投資を本質とする高市政権の積極財政は問題を抱えています。

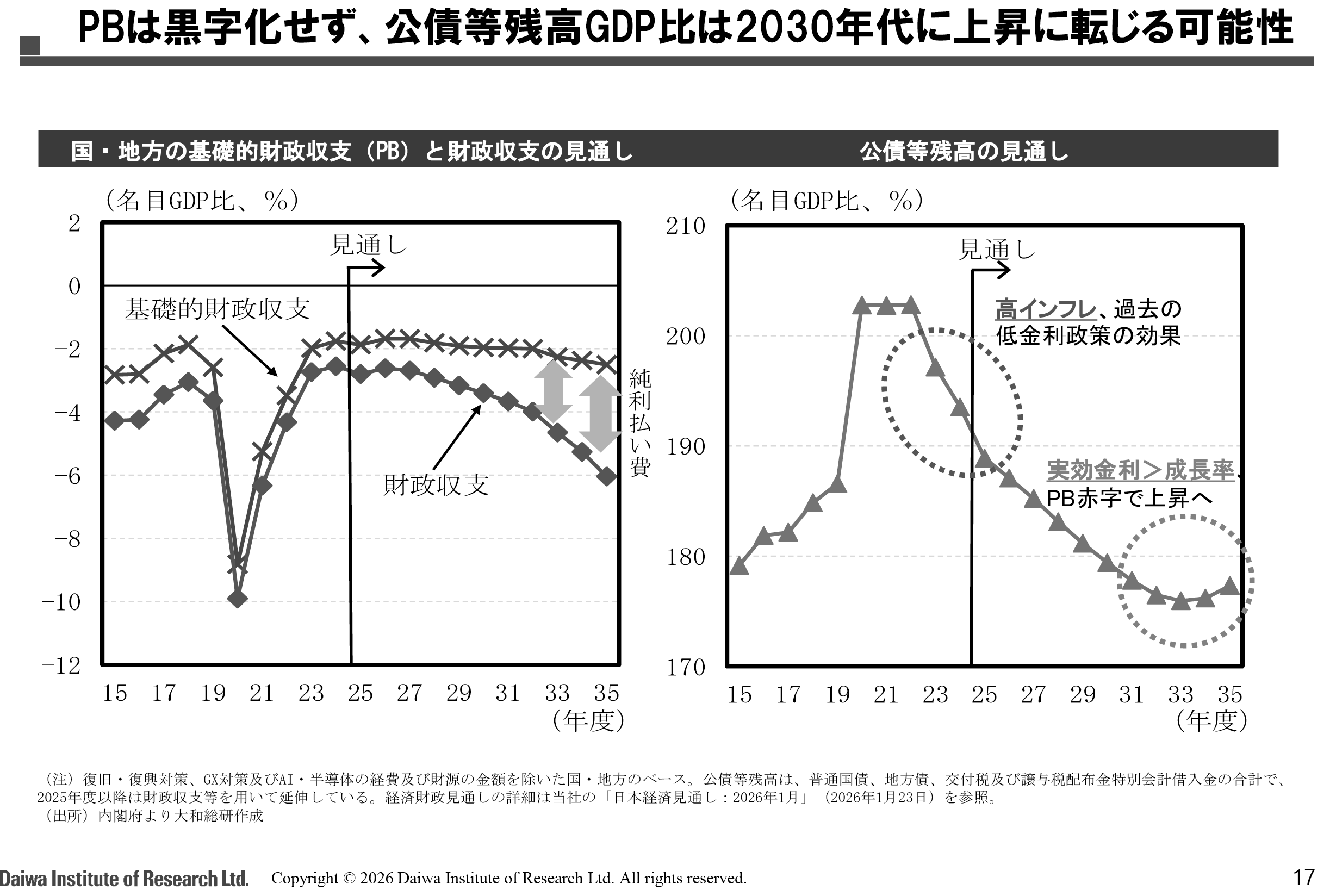

財政政策については、先ほど中空さんのお話にもあったように、今は政府債務のGDP比率が上がりにくくなっています。これは急激なインフレの影響で分母が膨らんでいるからで、それが金利の上昇につながれば、いずれは政府債務の増加ペースが増します。政府債務のGDP比率が落ちついているから財政の問題はないというのは危険な考え方です。プライマリーバランスの黒字化をまず達成した上で、政府債務のGDP比率を下げていくという従来の方針は変えるべきではありません。変えると、財政規律が相当落ちて、政府の財政健全化に向けた姿勢が変わったとの見方から、金融市場の悪い動きを引き出すと思います。

それでは、日本経済について2つのテーマで少しディスカッションしたいと思います。1つ目は、今年の2月以降、物価上昇率が一時的に2%を割りました。4月以降少し上がる部分がありますが、2025年に物価を0.7ぐらい押し上げたコメの価格上昇が剥落し、3%には戻らないと思います。一方で、円安になれば物価がまた上がってくる可能性もあります。為替の動きとあわせて、物価上昇のトレンドをどう考えるか、お聞きします。

2つ目は、物価高で中低所得者層の実質所得がかなり減って、所得格差が拡大しています。さらに、株価も上がって資産格差も拡大しています。格差の拡大は成長にとってマイナスの部分がありますが、足元の格差拡大の問題への対応策としてどのようなものが考えられるか、消費減税は適切な対応策なのか、お聞きします。

お答えは、両方でも、どちらか一方でも、結構です。

○上野 物価は、木内さんの資料(2ページ)に、暦年で1%台後半で推移するとの見通しが提示されていました。私も同感です。政府のエネルギー関連を中心とする物価高対策に加えて、生鮮食品を除く食料が、前年比で見てプラス幅が順調に縮まってきていますので、生鮮食品を除くCPIコアの前年同月比は、1-3月期、2・3月を中心に2%を少し割りそうです。

4月以降は、日銀が言うように、円安の効果が物価の押し上げにビビッドに効いてくるのであれば、また2%を超えるのではないかという見方があります。日銀の細かい分析にどうこう言うほどの知見はないですが、消費者は値上げに対して引き続き抵抗感が強いのではないでしょうか。帝国データバンクが発表している食料品等の値上げ商品点数は、確か2月分ぐらいまで出ていますが、前年比で減ってきています。ここから円安が多少進んでも、それを受けたストレートな「また値上げですよ」は、ひところの勢いはないと思います。

為替の見通しは、今年、ドル・円は円高だと思います。日米金利差の縮小分がさすがに効いてくるでしょう。政府の対策も、日米協調で介入をちらつかせることを超えて、この先、構造的要因による円売りを妨げる方向に行くと考えています。例えば新NISAのような個人の投資スキームの中で、投資先を日本株に誘導するように、外国株に対する優遇を少し落とす。これは片山さんが以前ちょっと言われたことがあります。

あるいは、このところマーケットでずっとうわさが出ていて、ブルームバーグは記事にしましたが、GPIFのポートフォリオを修正する。今、円建て資産と外貨建て資産は確か50対50のシェアだと思います。修正は定期的に行われていて、急には難しいかもしれませんが、円金利が上がっているので、円建て資産のシェアを少し上げる、逆に言えば外貨建て資産への公的年金の流入を、今までよりもシェアを落とす方向で変えられないかという話が政策論として出てくると思います。

先般、アメリカ財務省が発表した為替政策報告の中でも、わざわざカテゴリーを区切って日本の公的年金の運用について記述しています。彼らが問題意識を持っているのは明確です。日本のメリットにもなるので、日本側もそうした意向に対応する形の円安対策があるのではないか。そのこともあって円安が進まないとすると、CPIコアは4月以降も2%を割る状態が続きやすく、日銀の利上げの制約要因になってくると思います。

2点目の格差の問題は、例の給付付き税額控除について国民会議を立ち上げて議論するということですが、マイナンバーの浸透で、雇用労働による通常の給与所得は把握できるとしても、金融資産保有額の悉皆的な把握は日本ではできないのが現状ですから、給付付き税額控除は制度として完全なものはそう簡単にできません。最後は時間をかけて制度を作っていけという議論になるのですが、切り札にはなりませんし、即効性がある制度設計にもなりにくいです。凡庸で恐縮ですが、ターゲットを絞った、中低所得層に対する何らかの支援策を個別にやっていくしかないのが現状です。

○神田 物価見通しは、これから伸び率が鈍化して2%を切るような状況が続き、最終的には2%程度で安定していくというのがメインシナリオです。

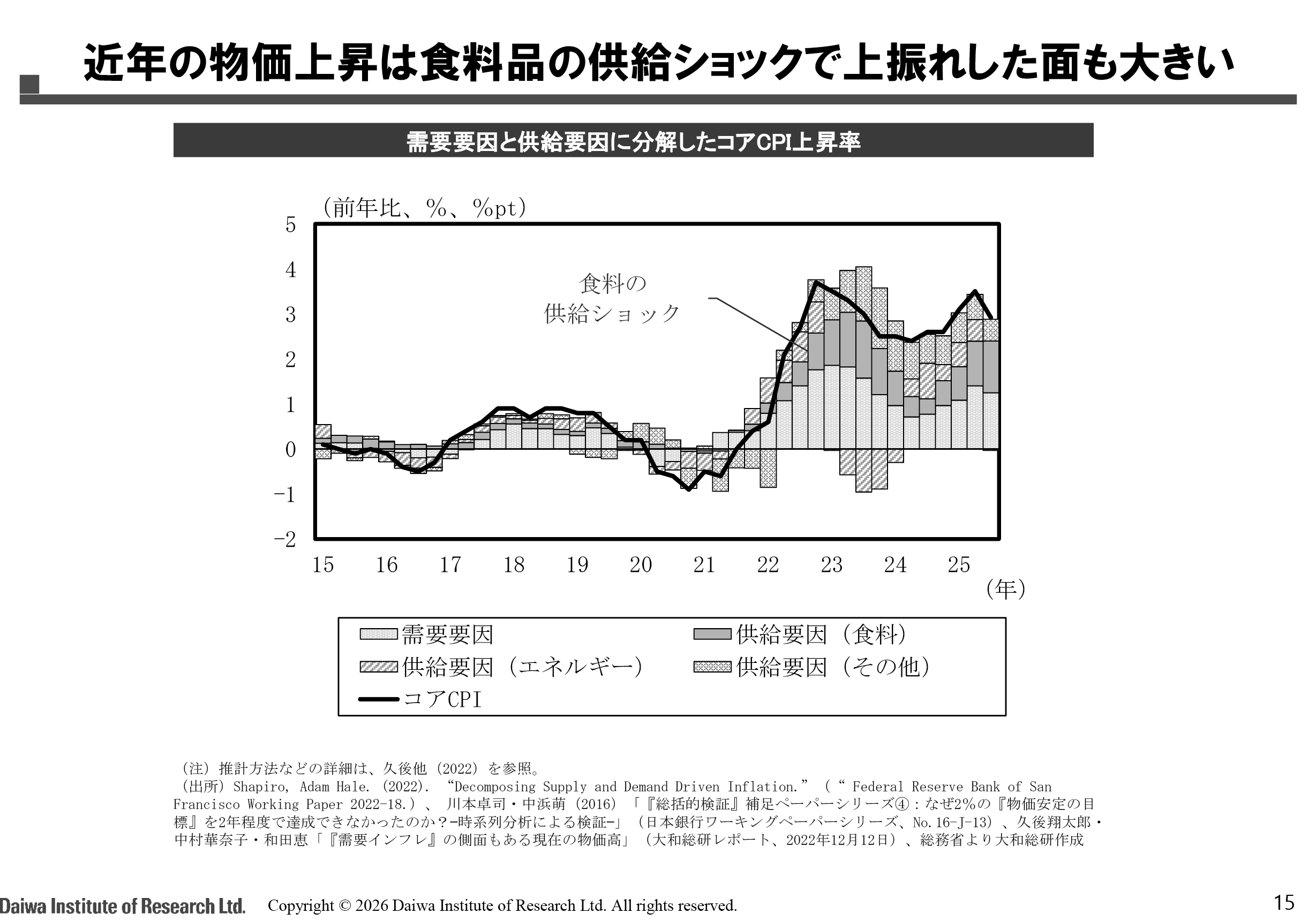

資料15ページでは、サンフランシスコ連銀の分析を参考に、CPI上昇率を需要要因と供給要因に分解しています。これを見ると、需要要因は2022年頃から加速して、足元でも安定的に物価を押し上げる一方、最近はコメなどの供給要因(食料)が物価を押し上げています。足元ではコメの価格が落ちつきつつあり、供給要因(食料)の伸び率は低下して、全体的に物価上昇率は落ちついていくと見ています。

リスク要因としては円安が挙げられます。円安が急激に進む局面では、企業の価格設定行動は非線形的に変わる可能性があります。我々の推計では、前年比で13%を超える大幅な円安が進むと、企業の価格設定行動が積極化し、物価上昇率に与える影響がより大きくなる可能性が示唆されます。これを今のドル・円レートに当てはめますと、1ドル=165円が目安になり、これを上回る円安になると物価上昇率が大きく高まります。こうした分析から考えますと、今の150円台半ばぐらいの水準であれば、円安によって物価見通しがそれほど変わることはありませんが、今後、高市政権の積極財政などで円安が大幅に進むと、結果的に物価高が想定以上に加速して実質賃金や金利動向などに影響を及ぼす可能性があります。

格差問題については、我々は昨年検討しました。格差が縮小するほど経済成長がより促されていくという見方が一般的ですが、格差ゼロの完全平等の場合はかえって経済成長にはマイナスとみられ、その間のどこかに経済活動にとって程よい格差の水準があるのではないかという先行研究があります。これをもとに分析すると、日本はまだ格差を縮小した方が経済成長にとってプラスである、格差縮小の余地はまだあるという結果が得られました。

OECDの統計から税と社会保障の純負担率を国際比較すると、日本では特に低所得世帯で社会保険料の負担が重く、子育て支援が手薄という特徴があります。こうした点を中心に支援を強化することが重要で、そのツールとなるのが給付付き税額控除です。

政府は昨年末まで、「年収の壁」対策を2年間やって、それが終わるときに給付付き税額控除を導入するという方針を示していました。それが今年に入って、急に消費減税の話が加わりました。消費減税は費用対効果や必要性などの観点から実施すべきではなく、給付付き税額控除によって、格差問題も含めて、より強固な仕組みを導入すべきだと我々は主張しています。

諸外国の例を見ると、給付付き税額控除は、①子育て支援、②社会保険料の負担軽減、③就労支援、④消費税の逆進性対策、の4つに大別されます。日本はこれらのうちどのような機能を持たせ、どのように構築するかなどについて、国民会議でこれから議論を進める必要があります。物価よりも賃金の伸びが上回る経済構造を作りつつ、必要な物価高対策は給付付き税額控除の中でやっていく、そういう形を目指していくべきです。

○中空 上野さんは円高、神田さんは円安とおっしゃいました。短期的に見れば、金利差の点から私も円高だと思います。では中長期的に見て日本は変われるのかと言われたら、今の状態だと円安になっていく。物価は基本的には2%近傍に収れんすると私も見ていますが、リスク要素として円安の影響を受けていくので、円安による時々の上振れは見ておかなければいけないと思います。とはいえ、為替の話はレンジによって若干違ってくるので、皆さんが言っていることのイメージは同じではないか。結論は一緒なのに根拠が違うという状況で何を話そうかと思いながら聞いていました。

所得格差については、ジニ係数等を見ても、日本はそれほど大きく開いていない。もっと開いてもいいのではないかと私は思っています。誤解なきように願いますが、競争力のためには、経済格差がないとお金が回りにくいという実情があります。その意味で、私は令和臨調に参加していましたが、ガバメント・データ・ハブを使って給付付き税額控除を行う。それは低所得者対策にもなるけれども、基本的には就労支援になります。

ガバメント・データ・ハブを作ること自体が難しいという話ですが、「難しい」と言い続けていたら永遠にできません。今の人気のある政権でこそ、ガバメント・データ・ハブを構築して、プッシュ型で本当に困っている人にお金が届く制度を作ってもらいたいと思います。その上で存分に競争するということでないと、日本は強みを持てません。「難しい、難しい」で無駄なお金ばかり払うことには、日本人としていいかげんケリをつけるべきです。

日本は、政策を出すと、すぐダメな理由を言う。「自動運転をやろう」と言うと、「事故が起こったらどうしよう」。思い切ってまず行動しないと閉塞感は打破できないと考えるので、あまりバランスの取れた意見ではないですが、言わせていただきました。

3.金融政策及び金融市場の展望

○木内 金融政策及び金融市場の展望について議論したいと思います。

金融政策の見通しとして、日本については、政府との間合い、今議論されているインフレ率が一時的にかなり下がったときの影響、為替の影響などを踏まえて、日本銀行の次の利上げはいつ頃か、また、ターミナルレートはどの辺か。アメリカについては、ウォーシュがFRBの新議長になり、政治的な影響をどの程度受けるのか。そうしたお話をお聞きできればと思います。もちろん欧州のお話でも結構です。

金融市場ですが、為替については、円安はなかなか修正されないものの、今年は少しドル安ということで、やや円高方向だと私は見ていますが、違う意見もあると思います。株については、日本国内で円安・債券安・株高のいわゆる高市トレードが続くのか変わるのか。世界的にはAIが株高の持続性を左右する要因だと思いますので、その辺にも触れていただければと思います。そして、日本は大幅な金利上昇をどう収束するのか。日本銀行が動くのか、高市政権がやや政策を修正するのか、アメリカ当局の意向はどのぐらい反映されるのかといったところをお話しいただければと思います。

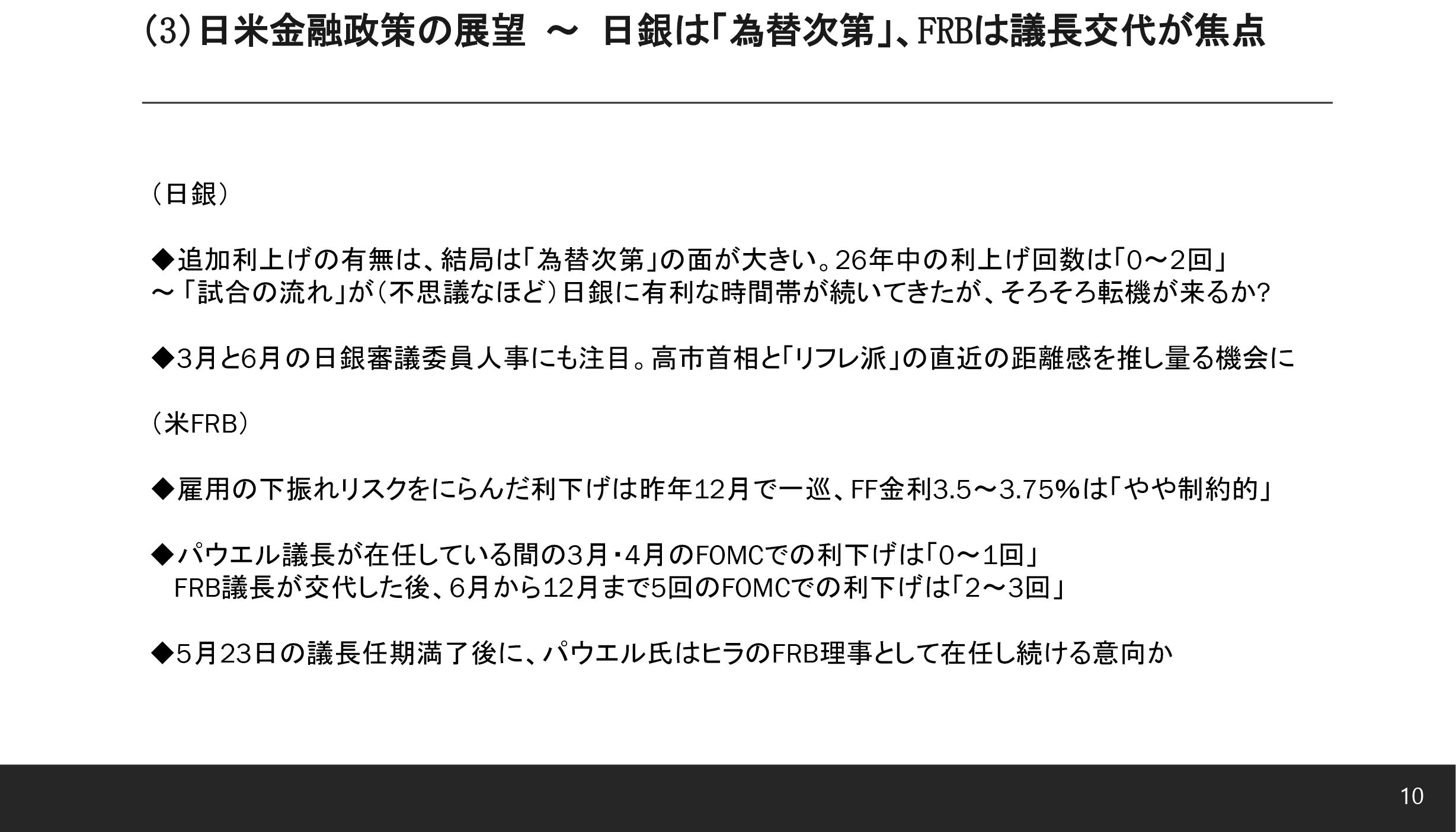

○上野 資料10ページを御覧ください。日銀の追加利上げの有無やタイミングは、突き詰めれば為替次第です。円安がこのまま加速せずに止まれば、利上げ回数はゼロで、ターミナルレートは0.75。先ほど神田さんの御説明にもあったように、円安がどんどん進めば、物価の上振れリスクが出て、高市内閣も利上げ容認になりますから、年内2回で1.25。このレンジの中でターミナルレートが決まると思います。

日銀に対しては、資源高、円安から始まって、石破内閣の姿勢がコロッと変わったり、ベッセントが高市さんにプレッシャーをかけたり、利上げの追い風になることが不思議なほど次々と起こりましたが、さすがにこの日銀有利の試合の流れはそろそろ変わるのではないでしょうか。為替のトレンドが変わったり、衆議院選後、高市さんのスタンスが少し硬化したり、いろいろなことが考えられますが、円高方向に見るなら、利上げ回数は限られます。

リフレ派と高市さんの距離感を探る上では、3月の野口さん、6月の中川さんと、日銀の審議委員の任期満了が2回あります。野口さんはリフレ派ですから、後任もリフレ派で埋めると思いますが、証券界出身の中川さんの後任をどうするかで、高市さんがなおリフレ派を信用しているか推し量れると思います。

米国については、パウエルのFRB議長としての任期が5月に満了します。この後、ウォーシュが上院で承認されて議長になっても、パウエルがヒラのFRB理事として在任を続ける場合、理事定員7名のうち、トランプ派は、ウォーラー、ボウマン副議長、ミランの後任で入ったウォーシュの3名にとどまりますから、結局、影の議長としてパウエルが仕切り続けることもあり得ます。このあたりの人の動きが今後の利下げの回数にも影響を及ぼすと思います。

あわせて、雇用の下振れリスクに対するケアは、2025年12月まで3回連続で利下げをしたことで一巡したという見方です。雇用の下振れリスク対応は終わっていて、雇用も安定化してきました。物価が2%の目標に向けて順調に鈍化してくるなら、パウエルの議長任期が満了した後も利下げはなおあり得ます。回数はトータルで年内2~4回、FFの下限が3%になるぐらいまでは利下げがあるのではないでしょうか。

そこから先は、FRBがトランプの言うなりになるかどうか、理事の過半数をトランプ派が占めるかどうか次第です。ウォーシュについては、タカ派ということでマーケットが反応していますが、トランプが「ウォーシュにする」と言ったからには、表には出てこないにしても、内々に「何回か利下げする」ぐらいの言質を取られている可能性が高いと私は思っています。ウォーシュが議長として承認され、かつ、理事の過半数をトランプ派が握ることになれば、利下げはやっていくだろうと思います。

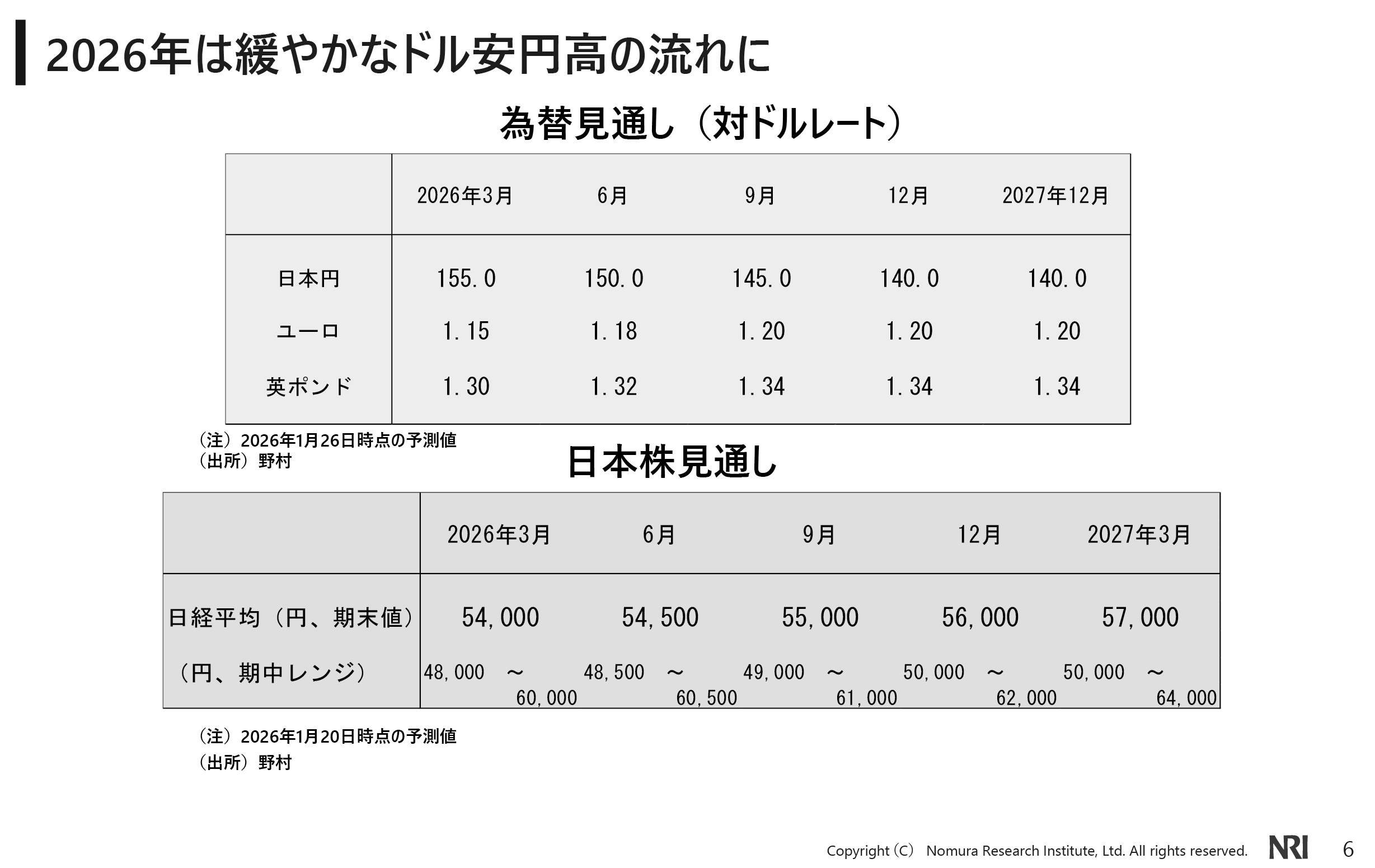

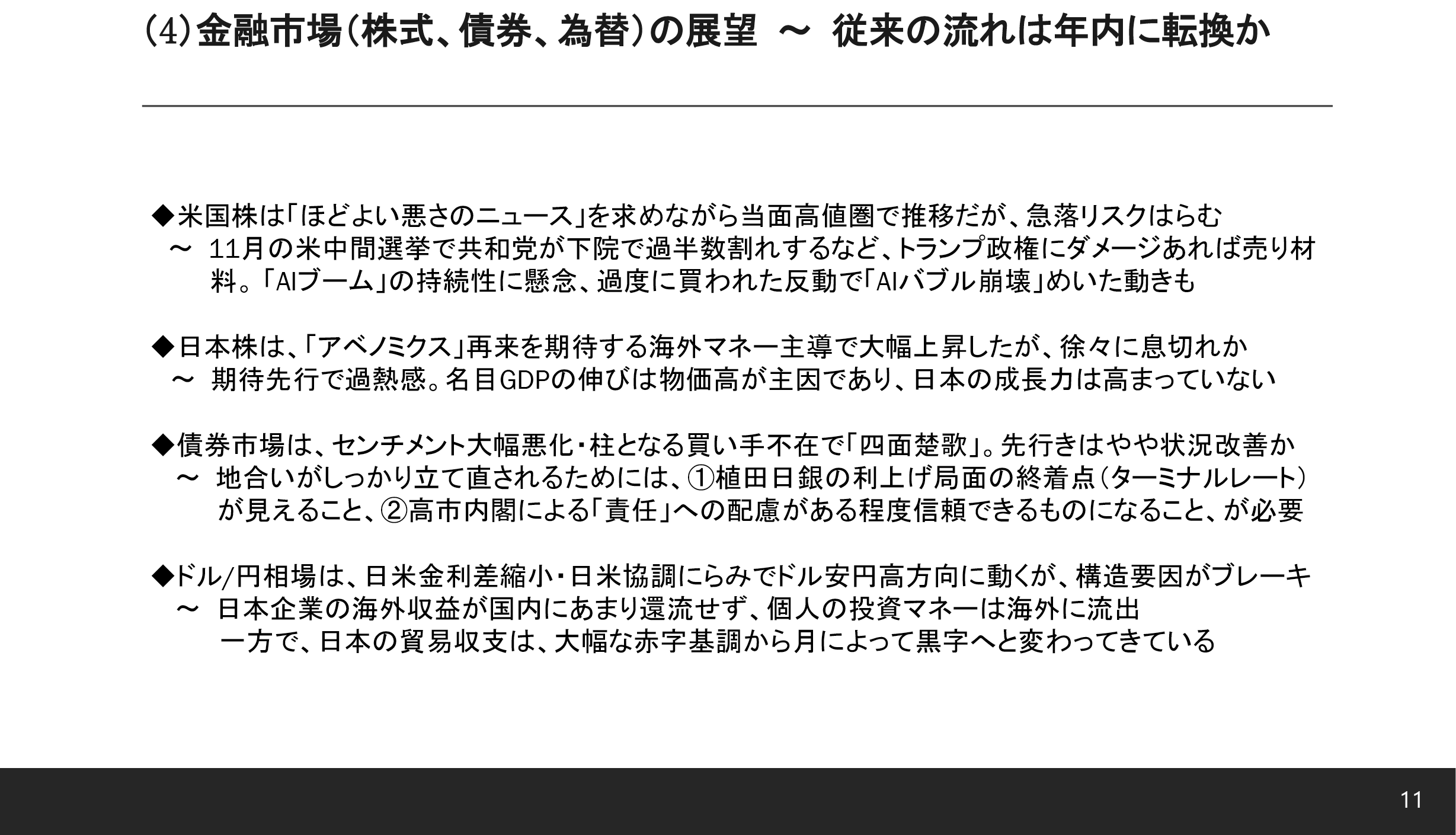

資料11ページを御覧ください。マーケットの展望ですが、為替については、金利差縮小、日米協調をにらんで円高方向だと思います。ブレーキとしては、個人マネーの海外投資商品への流出や、企業の海外での収益プールの影響で経常黒字が為替に及ぼす力が変わってきているといった構造的な円売り圧力がありますが、それに対しては、先ほど申し上げたように、政府の側で今後何らかの手立てを考えると思います。結論としては、ドル・円でコアレンジ145~160円、150円を割る方向を想定しています。

米国株については、AIバブル崩壊について皆さんが言及されました。AI分野での循環取引のお話も中空さんからありました。昨年のこの場で私は「ディープシーク・ショックが起きた」と速報的に申し上げたので、「1年たってもまだAI株は強いではないか」と言われてしまうと、「すみません」ということになりますが、ここまでいろいろおかしなことが起きていると、さすがに市場も何らかの変調を来して、相場の調整があり得るのではないかと思います。中間選挙でトランプ政権がちょっとピンチになってきて、FRBも野放図にどんどん利下げはしないと考えると、米国株は、高値圏推移ながら、急落リスクをはらんだ、やや危なっかしい展開ではないかと考えます。

日本株は、堅調ですが期待先行です。強い経済を作るという高市政権の経済政策について、今日皆さんがお話しされたように、その実効性、実際に何ができるのか、実情はどうなのかというところにクエスチョンマークが付くと、「午尻下がり」という相場の格言どおり、年末にかけて下がると思います。

私の一番の専門の債券市場は本当に苦しいです。この間もユーチューブの番組で「四面楚歌」と言ったら、大きくと見出しに取られてしまいましたが、日銀も利上げ継続の意欲ありですし、財政も積極財政で規律が緩んでいます。日銀の国債買い入れもスローダウンしてきていますし、銀行の貸し出しも伸びています。こうした逆風の中、債券市場は相場の立ち直りの手がかりをつかみにくい状況です。

さはさりながら、為替が円高に向かう、あるいは、円安に行かないのであれば、日銀の利上げの終着点が1.75まで行くという過度の悲観論は沈静化します。高市さんも、例の「外為特会ほくほく」発言で、ベッセントの協力を取りつけて行った協調レートチェックの半分が打ち消されました。新聞報道では政府はアメリカに真意を説明したとのことですが、多分「ごめんなさい」をしたと思いますから、それに懲りて、円安・債券安のダブル安に対しては、衆議院選で大勝してもそれなりの目配りはあると思います。消費減税も実施しない可能性が5割を上回りつつあります。市場のセンチメントさえ落ちつけば、債券市場の長期金利は、もう2%を大きく超えていますが、2%前後ないしはそれ以下まで切り返す余地はあると見ています。

○神田 私は立場上、株価や為替の見通しを具体的に申し上げることが難しいので、大まかな方向性をお話ししますと、景気の拡大やインフレが続くことや、衆院選では自民党が優勢で積極財政が行われることなどを考えると、実体面、少なくとも名目GDPは拡大しやすく、それが株価により強く反映されると思います。同じグループ会社である大和証券では、今年の年末で6万2,000円(1月時点の予想)と、さらに上がっていく見通しを立てています。

日銀の金融政策については、今年の年央に1回、年末に1回で、計2回の追加利上げを想定していますが、不確実性は大きいです。今、上野さんからお話があったように、審議委員の人事もありますし、為替の影響も大きい。もう1つのリスクは、価格転嫁がもっと進む可能性です。今年の春闘賃上げ率は昨年並みの高水準で着地すると思いますが、人件費の増加分を価格に転嫁する動きがより強まっていくと、物価上昇率が2%を切ってどんどん下がっていくというよりも、高止まりすることもあり得ます。財政と金融のどちらもアクセルを踏んだ状態が続くと、需給バランスが引き締まった状態で物価に上昇圧力がかかります。昨年も一昨年も、物価上昇率は当初の見通しから大きく上振れしましたが、今年もそうなる可能性は否定できません。そのような状況が見えてくれば、円安がなくても、日銀の利上げペースは想定よりも速まる可能性があります。

これはアメリカも同じです。さきほど申し上げましたように、インフレ率の高止まり、あるいは再燃のリスクがあります。我々は新しいFRB議長のもとで6月と9月の利下げを想定していますが、思ったよりもインフレが収まらない、むしろ財政政策等によってインフレ率が加速すれば、利下げは難しくなります。日米ともに、インフレの動向や金融政策の方向性は現時点で必ずしも明らかになっていないと思います。

○中空 日本とアメリカの金融政策ですが、幾つかのポイントがあります。例えば日銀の独立性が担保されるかどうか。植田総裁が、中銀の独立性を守ろうとするパウエルを支持する主要中央銀行総裁の共同声明に署名をしなかったことについて、外国人投資家たちから何件も電話がかかってきて、どう思うか聞かれました。私が「植田総裁が署名しなかったのは残念だ」と言ったら、みんな「いや、日銀は署名できないよ。独立していないから」とすごく笑いながら言っていました。

日銀の独立性を言うなら、アメリカもFRBの独立性はどうなのかという話が出かねません。金融政策の自由度はかなり縛られてきました。アメリカはインフレになると思います。金利を上げなければいけないのに、下げなければいけないというプレッシャーをかけられます。FRBにとっては幸いにも雇用市場は弱いと私は見ていて、それを理由に金利を下げることができても、そう何回も下げられません。手詰まり感があると思います。

日本も、金利を本来は上げるべきなのに、政治的な影響からなかなか上げ切れないという話が出てくると、みんなが手詰まり感を持ち始めて、債券市場は失望感が出ます。一方、世界中で財政弛緩が進みます。民主主義がどうにもこうにも違う方向に行っていって、どこが選挙をやっても右傾化している現状のもと、右傾化してくると、ばらまき政治が基本になるので、財政が弛緩します。どこの国の金利も上がっていくという財政弛緩後の状況の中で、果たして債券市場はどこまでウォーニングを出し切れるか。

私はいろいろな銀行を回りますが、特に債券に投資している人たちの目下の懸念は、日本国債から評価損がたくさん出ることです。3月末までの間もそのリスクはかなり高いと思います。選挙結果によって程度はありますがトリプル安になったら、3月末の決算が大変だという銀行や生保は多いと思いますので、まずそこを抜け切らないといけません。

その後は、他の方々もおっしゃっていたように、アメリカは中間選挙がありますので、そこに向けて様々な政策がとられ、株価はまた上がる基調だと思います。しかし、すごく大きいものではないにしろ、日本でいうトリプル安をどうやって抜け切って、どうやって株が若干上がっていく状態に入っていくか。それを考えておかないと、金融市場ではなかなか利益を出せない難しい年になると考えています。私はクレジットをやっていたので、一番悪いシナリオを申し上げました。

○木内 資料6ページを御覧ください。日本銀行の金融政策については、今年も利上げ方向だと思います。重要なのは、政権との間合いと為替です。為替は緩やかな円高の方向で、必ずしも利上げが加速するわけではありません。今の市場の織り込み方は利上げ期待が強過ぎます。日本銀行は2025年12月に利上げしました。もちろん日本銀行は独立しているので、政権がオーケーと言わないと利上げできないわけではないですが、発足当初の政権と著しく関係を悪化させたくないということで昨年10月は利上げを一旦見送り、そこから対話を続けて何とか受け入れてもらったと思います。政権とのあつれきは今年も残り、そこが利上げの制約になります。

具体的に言うと、中立水準に近づけていくわけですが、中立水準がわからないので、当初のように目をつぶって一定のペースで上げるのは難しい。経済データを見ながらより慎重に利上げしていくとなると、利上げの間隔は開いて、今年上期の利上げは難しいと思います。トランプ関税がなければ、従来、半年に1回のペースで利上げしていたとすると、金利がそれなりに上がった水準ではもうちょっとインターバルが長くなり、今年前半よりは後半、ピンポイントで言えば、少数派ですが、9月と見ています。

為替については、物価高を背景に、日本の粘り強い円安は簡単には修正されにくい。円安が物価高を生む面もありますが、物価高によって通貨の価値が下がるという見方が広がり、中長期的なインフレ期待がかなり上がったことで、しつこい円安が定着してしまいました。背景に過去のやや行き過ぎた金融緩和があったと思います。実際にインフレ率が下がってくることがある程度続くと、長期的なインフレ期待が下がってくるので、円安が本格的に修正されるまでは時間がかかります。

ただ、今年はドルが少し安くなると思います。その結果、対ドルで円高になるでしょう。その過程では日本銀行は利上げを急がないでしょう。政権も、円高になっているときに、円高を加速させるような利上げを望まないと思います。今年半ばにかけては、FRB議長が交代します。アメリカ側での利下げ観測、あるいは、政治介入によるドルの信認低下などの要因が発生しやすい。そういったタイミングでは日本銀行は利上げするのではないかと思います。

もう少し長い目で見ると、私は1%ぐらいが最終的な中立水準だと思います。これはインフレ率が1%あたりに下がっていくことが前提です。現状のコアコアは1.5%ぐらいですが、円安によって押し上げられている状況であり、円安の流れが修正されると下がってきます。日本銀行も、最終的なインフレ率あるいはインフレ期待の着地点を探りながら、ターミナルレートを決めると思いますが、インフレ率が一気に1%まで下がるわけではなく、もう少し高いインフレ期待を当面は前提に金融政策を決めるとすると、ターミナルレートは来年、最終的な中立水準よりもやや高い1.25%まで行くのではないでしょうか。1.25%~1.5%が市場のコンセンサスだと思います。

そこを踏まえると、今の10年物の2.2%の金利はかなり高い。これはやはり財政リスクが織り込まれています。日本銀行としては、利上げを急ぐと、逆に金利が上がってしまう。利上げを控えると、またインフレ期待が高まって金利が上がってしまう。金融政策で長期金利を安定させるのは難しいと思います。国債買い入れを増加させて金利を抑える選択肢はありますが、投機的な動きのときそれを行うことはあっても、明らかに財政リスクで金利が上がっている今の局面で行うと、財政を助けることにもなってしまう。財政政策と金融政策の境目が薄れてしまうという問題があって、日本銀行は長期金利の上昇には手を打たないと思います。そう考えますと、今の債券市場のやや混乱した状態、長期金利の上昇を抑えられるのは、日本銀行ではなくて、政府の財政政策姿勢です。

積極財政期待で「高市トレード(円安・債券安・株高)」が続いてきましたが、金利がある程度の水準まで上がってくると、お金が安全資産の債券に移って、株は上がりにくくなります。もちろん海外要因もありますが、「高市トレード」としての株高は、もはやあまり進まないでしょう。限界に近づいているのではないかと考えています。

高市政権の財政政策自体も徐々に修正されていくと思います。衆院選で与野党が掲げた消費減税は、先ほどもお話があったように、実現は難しい。「責任ある積極財政」も、金融市場の反応として、円安、債券安、金利上昇は国民からも批判を受けやすい。もし株安になれば、政策全体に対して「この政策は正しいのか」という批判が出やすくなります。

もう1つ重要なのは、アメリカ当局の反応です。レートチェックが日米間で協調的に行われたということですが、これは日本の円安を助けてくれたというよりは、日本の政策に対する牽制の意味合いもあったのではないでしょうか。積極財政で日本が円安、債券安、金利上昇になると、その悪影響はドル高、債券安、金利上昇という形でアメリカにも及びます。金利の上昇は、アメリカの国民にとっては特に住宅投資に打撃を与えます。これは中間選挙に向けて支持率を高めようとしているトランプ政権にとっては逆風になります。その意味では、高市政権の政策については、アメリカサイドから既にかなり牽制が入っていると思います。そうした点を踏まえて積極財政姿勢がやや修正されていくのであれば、長期金利は下がっていく、円安も少し収まっていくという流れではないかと思います。

FRBについては、新議長は政治的な圧力を受けると思います。上野さんもおっしゃっていましたが、ウォールシュ氏は恐らくトランプに忠誠を誓って、利下げを約束していなければ指名されなかったでしょう。確かにかつてはタカ派であっても、発言も修正されて、市場が今見ているよりもハト派ではないかと思います。

さらに、信頼されて人望もあり、リーダーシップがある人の方が、他のメンバーを説得しながら、トランプ政権が望む利下げを誘導しやすいということからすると、もちろん経済、物価次第ですが、同じような状況の場合は、市場が考えているよりも、もう少し利下げが進みやすい。その意味で今年はドル安のリスクがありますが、トランプ政権も中間選挙対策でドル安をある程度容認する可能性があると思います。

最後に、今の長期金利の上昇は異常だと思うか、どう対応すべきか、よく言われるトラス・ショックとの比較などについて、一言ずつお願いします。

○上野 長期金利上昇については、財政のプレミアム部分、特に40年債の4%は異常だと思います。「責任ある積極財政」の「責任」の部分、財政規律について、言葉で言うだけではなく、ちゃんと行動を伴うものをやっていかないといけないと思います。

○神田 私も同じです。もう1つ付け加えますと、例えばスイスでは財政目標を達成できない場合、厳しい調整メカニズムが制度的に組み込まれています。諸外国と比べたとき、日本には財政規律を保つメカニズムや、独立財政機関がありません。今年度の「骨太の方針」で、PB黒字化目標を曖昧にするとか、歳出目標をなくすといったことがあると、国債マーケットで財政規律に対する懸念が強まる可能性があります。そのような状況は避けるべきで、歳出にしっかりメリハリをつけたり、必要な財源確保を進めたりするといった財政運営が必要だと思います。

○中空 お二人と全く同意見です。それがなかったら、格付けが下がってくるのを待つしかない、あるいは、債券市場を中心に忖度をしない市場から突き上げるぐらいしか、やりようがない。自発的にできるとしたら、今、神田さんがおっしゃった独立財政機関などを作る。あるいは、日本はそもそも「60年償還ルールは意味がない」と言う人が大勢いますが、それぐらいしか日本の規律を守るものがありません。他の国々はそれぞれ規律を守るすべを持っていることを考えると、日本も工夫しなければいけません。選挙のときに日本がどれだけ大変かを説明する政治家が出てくることも待ちたいと思います。

○木内 日本は財政規律のルールが弱いというお話がありました。第三者的な組織が財政に影響を与えるような制度を持っている国もありますが、日本は政治サイクルに影響されやすく、どうしても財政拡張に向かいやすいという問題があります。アメリカのように政府債務の上限を議会が決める制度とか、社会保障などで何か歳出を増やすときには、代わりに何かを減らす「pay as you go」のような法規定とか、法律や仕組みを考えていくことは必要だと思います。

間もなく選挙があります。各党とも選挙戦略として消費減税を掲げていますが、それを国民が果たして本当に望んでいるかは疑わしい。社会保障の財源である消費税を減らしてでも減税すべきだという答えは、アンケート調査では必ずしも多くありません。単純に減税を選挙で掲げてしまうのは大きな問題ですし、そもそも財源の問題も非常に曖昧で、実際に消費減税を実施するという意思自体は与野党ともに低いと思います。自民党大勝の報道が相次ぐ中でも金融市場は落ちついています。報道どおりの結果になったからといって、もう一段債券市場が大きく調整し、円安・債券安・株高が続くかどうかはわかりません。政策の修正をある程度、織り込んできているのではないかと思います。

○木内 我々のディスカッションは以上とさせていただきます。(拍手)

○森本理事長 皆様、大変ありがとうございました。

それでは、質疑応答に移ります。

アメリカのベッセント財務長官から相当なサジェスチョンがあって、それがあのレートチェックに結び付いたというお話が先ほどから何回か出ています。アメリカの当局は、為替なのか、金利なのか、何をどう懸念しているのか。そして、それはどうも日本の政策に既に影響しているらしいのですが、今年の政策に対してどのような影響をはらんでいるのか。その辺を明快に教えていただけるとありがたいです。

○木内 日本は、円安を抑えるのと、円安を進める積極財政と、矛盾した政策を両方やっていることが問題です。アメリカは、日本の積極財政、円安、債券安の影響が、世界、アメリカに飛び火することをかなり恐れています。足元の金利の上昇が世界の金融市場の不安につながったり、アメリカの中間選挙に向けた戦略への逆風になることを警戒しています。ですから、レートチェックは、先ほども申し上げたように、日本の円安阻止に協力したというよりは、アメリカ側の利害に立ってそれを抑える政策だったと思います。それと同時に、恐らく高市政権に対しては、金融市場の安定に配慮した政策にするようにメッセージを送っていると思います。

○上野 1つは、日本の債券安(長期金利の上昇)がアメリカの長期金利を上昇させているとベッセントははっきり言っています。長期金利の上昇は住宅ローン金利にも波及してしまいますから、円安、債券安の連動した流れがアメリカ国内の金利情勢に波及することを避けたいということがあると思います。

もう1つは、少数説ですが、2025年の秋、アルゼンチンの中間選挙の直前、ミレイ政権をサポートして、アルゼンチン・ペソに介入しました。ミレイ政権は中間選挙で勝利して政治基盤を強めました。これと相似形で、衆議院選の前に高市政権が困っている円安対策に少し協力して、高市政権をサポートするというトランプ政権としての狙いもあったのではないかと思います。

○神田 お二人から丁寧な御説明があったので、私から付け加えることはありません。

○中空 債券は、米国の投資家が、リスクがあったときに動いたということだと思います。足元の日本の長期金利の上昇は財政弛緩が織り込まれていると私も思っていますが、少し前に金利が上がってきたときは明らかに需給が変わったことによる上昇でした。そのときに外国人投資家たちが保有していた短期を急に売って長期に乗り換えました。その途端、金利がグーッと上がってきたことに対する懸念が、日本にベッセントを通じてやってきたという話はよく出ました。アメリカを中心とするヘッジファンドのポジションに大きな影響が与えられると思うときには、静かな動きが水面下であると私は感じています。

○森本理事長 それでは、本年の新春討論会は以上とさせていただきます。登壇者の皆様、本当にありがとうございました。(拍手)

御略歴

木内 登英氏

- 野村総合研究所 エグゼクティブ・エコノミスト

- 1987年野村総合研究所入社。経済研究部を経て、1990年野村総合研究所ドイツ(フランクフルト)、1996年野村総合研究所アメリカ(ニューヨーク)勤務。2004年野村證券に転籍。2007年経済調査部長兼チーフエコノミスト。2012年日本銀行政策委員会審議委員に就任。2017年7月より現職。

上野 泰也氏

- マーケットコンシェルジュ 代表

- 1986年会計検査院入庁。1988年富士銀行(現みずほ銀行)入行。資金為替部にて為替ディーラーを経て、1990年より為替、資金、債券の各セクションでマーケットエコノミスト。1994年富士証券チーフマーケットエコノミスト。2000年10月より2025年6月までみずほ証券チーフマーケットエコノミスト。2025年7月より現職。財務省主計局・税制問題研究会メンバー、内閣官房・市場動向研究会メンバー、参議院事務局・客員調査員他を歴任。

神田 慶司氏

- 大和総研 経済調査部シニアエコノミスト

- 2004年大和総研入社。日本経済(短期予測)を担当後、2008年内閣府政策統括官室(経済財政分析担当)へ出向。2010年に大和総研に復帰後、日本の経済・社会構造分析、中期予測を担当。2013年より日本経済、財政・社会保障を担当。2019年より現職(経済調査部日本経済調査課長)。参議院 客員調査員を歴任。

中空 麻奈氏

- BNPパリバ証券 グローバルマーケット統括本部副会長

- 野村総合研究所入所。郵政省郵政研究所出向。1997年野村アセットマネジメント、2000年モルガン・スタンレー証券を経て、2004年JPモルガン証券クレジット調査部長。2008年BNPパリバ証券クレジット調査部長。2011年市場調査本部長。2018年7月よりチーフESGアナリストを兼務。2020年2月より現職。財政制度等審議会財政制度分科会起草委員、税制調査会委員、国税審議会委員、経済産業省産業構造審議会委員などを歴任。前経済財政諮問会議民間議員。日本EU学会会員(2026(令和8)年2月3日現在)。