サステナビリティと株式リターンの因果関係を示すのはなぜ難しいのか

永田成吾(当研究所研究員)

1.はじめに

サステナブルファイナンスやESG投資への関心の高まりとともに、近年、多くの実証研究が企業のESGへの取り組みと株式リターンの関係を検証している。

ESGへの取り組み度合(以下ESGパフォーマンス)の高い企業ほど、低い企業に比べて株式リターンが高いという結果が得られたとき、ESGパフォーマンスが株式リターンを高めたという因果関係を示していると言えるだろうか?例えば、収益性の高い企業ほどESGへの取り組みが積極的で、なおかつ株式リターンも高いかもしれない。また、株式リターンの高い企業ほど、ESGへの取り組みに積極的である可能性もある。このような場合、ESGパフォーマンスと株式リターンの関係は相関関係であり、因果関係とはいえない。

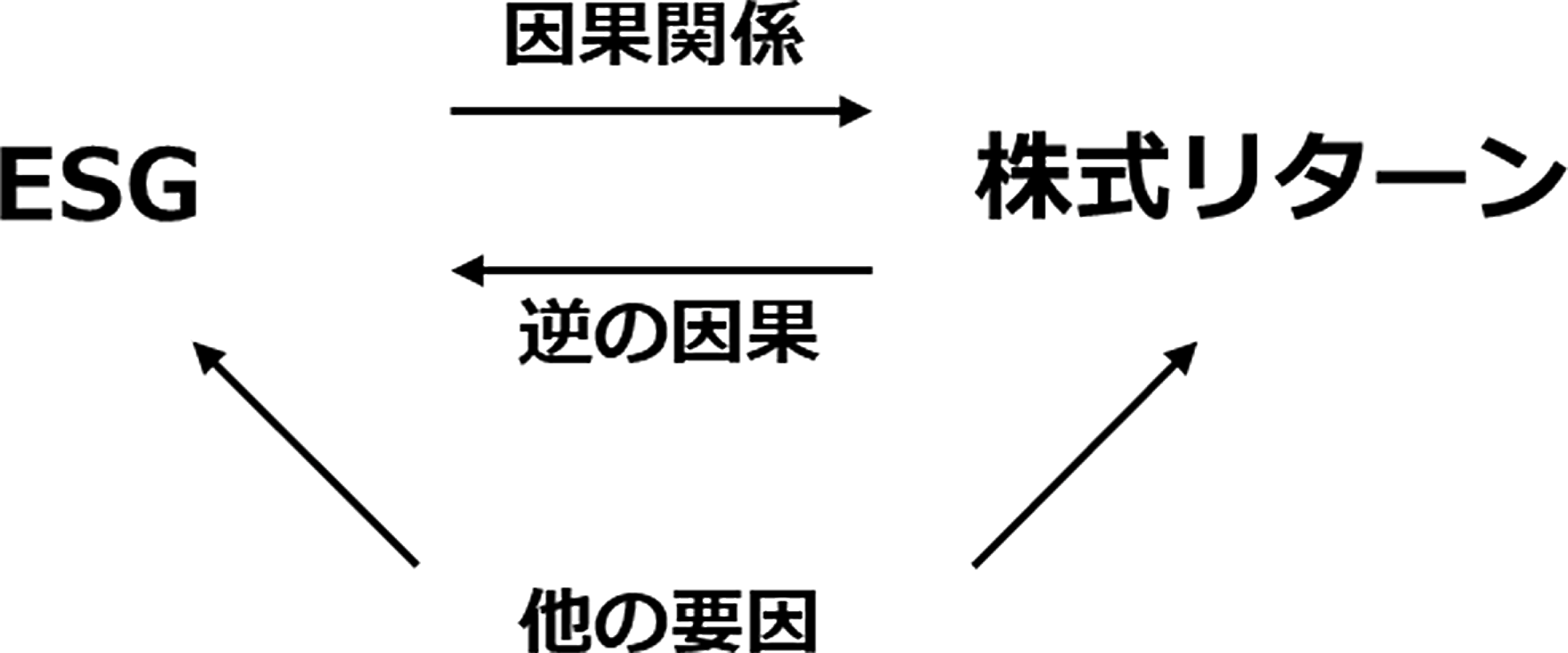

つまり、図表1で示しているように、ESGパフォーマンスと株式リターンの両方と相関する変数が存在する場合、その変数による影響をコントロールしない限り、ESGパフォーマンスと株式リターンの因果関係を示すことはできない。また、逆の因果性にも対処する必要がある。バイアスのかかった結果は、実証分析としての信頼性を欠き、相関関係を因果関係と捉えてしまうと、企業の経営判断や投資家の投資判断において、誤った結論が導き出されてしまう可能性があると考えられる。

図表1 ESGと株式リターンの因果関係

因果関係を示すことができない根本的な問題は、ESG活動を行った企業(以下ESG企業)が、仮にESG活動を行わなかった場合の株式リターン(以下反実仮想の株式リターン)を知りえない点にある。そのため、反実仮想の株式リターンを、ESG活動を行わない他の企業(以下非ESG企業)で推定することになる。その際、単純にESG企業と非ESG企業の株式リターンを比較すると、上述したように、収益性や企業規模などの企業特性の違いが、株式リターンとESGパフォーマンスの両方と相関している可能性を排除できない。

したがって、ESG企業の反実仮想の株式リターンを、いかにバイアスの少ない方法で推定するかが重要となる1)。最も信頼度の高い手法は、企業に対してランダムにESG活動を行わせることによって、ESG活動以外の平均的な企業特性を同質化するランダム化比較試験であるが、そのような実験を行うことは現実的に不可能である。そこで、あたかも実験が行われたかのような状況を利用する差分の差分法や回帰不連続デザインなどの自然実験・準実験を用いることが、次善の策として考えられる2)。

サステナビリティと株式リターンの関係を分析した実証研究は数多く存在するものの、因果関係を明示的に示した研究は多くない。その理由として、自然実験や準実験は、法制度の変更といった外生的なショックが生じた場合など、特定の状況でしか利用できないことが挙げられる。実証結果としては、ESG活動と株式リターンの短期的な関係が正であることを示す研究が多い一方で、結果は必ずしも一貫していない。また、アメリカを検証対象としている場合が多く、実証結果を日本の株式市場に適用することには慎重となる必要がある。

日本の株式市場を対象として、自然実験や準実験を用いた研究はさらに少なく、日本の株式市場におけるサステナビリティと株式リターンの因果関係については、限定的な証拠しか得られていないのが現状である。今後、自然実験や準実験を用いて、サステナビリティと株式リターンの因果関係を明らかにする研究が蓄積されることが望まれる。

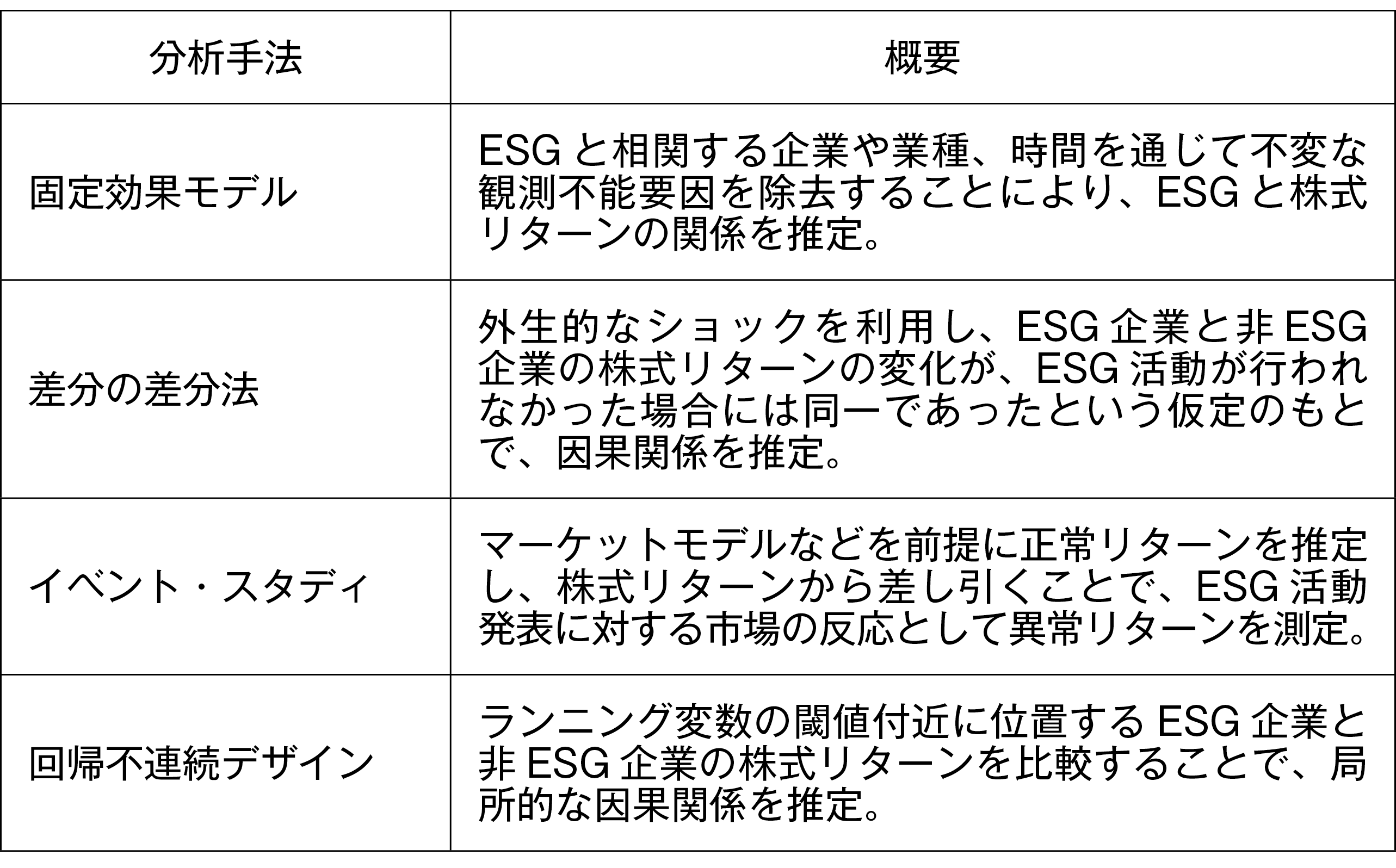

図表2は、本稿で紹介する分析手法とその概要を示している。以下では、これら分析手法に関する専門的な議論を一部含むが、ESGパフォーマンスと株式リターンの関係を検証する際に、自然実験・準実験がどのように用いられているのかを、海外の株式市場を対象とした主要な先行研究と共に整理することで、今後の研究の示唆を得ることとしたい。ただし、上述したように、差分の差分法や回帰不連続デザインなどの自然実験・準実験は、特定の状況でしか利用することができないため、まずは固定効果モデルを紹介する。

図表2 各分析手法の概要

2.パネルデータ分析

⑴ 固定効果モデル

被説明変数を株式リターン、説明変数をESGスコアや温室効果ガス排出量などのESGパフォーマンスの代理変数(以下ESG指標)とした回帰分析を想定する。このとき、モデルに含めていない要因を反映する誤差項が、説明変数であるESG指標と相関するとき、回帰係数の推定値にバイアスが生じるため、ESGパフォーマンスと株式リターンの因果関係を示すことはできない。このことは、回帰分析において内生性と呼ばれている。

内生性が生じる原因の1つとして、ESGパフォーマンスと株式リターンの両方と相関する変数がモデルに入っていないことが挙げられ、欠落変数バイアスと呼ばれている。ESGパフォーマンスと株式リターンの両方と相関する変数が観測可能である場合は、それらの変数をコントロール変数としてモデルに入れることによって、欠落変数バイアスに対処することができる3)。例えば、温室効果ガス排出量と株式リターンの関係を検証した著名な論文であるBolton and Kacperczyk(2021)は、時価総額の自然対数や簿価時価比率をはじめ、12個のコントロール変数を採用している。

一方、株式リターンに影響を与える要因は数多くあると考えられ、ESGパフォーマンスと株式リターンの両方と相関するすべての変数が観測可能であると仮定するのは困難である。そこで、パネルデータを用いて回帰分析を行う際に観測不能な要因に対処する方法として、固定効果モデルが挙げられる。固定効果モデルとは、例えば企業固定効果であれば、各企業の被説明変数(株式リターン)、説明変数(ESG指標)の平均値を、各企業の各時点の被説明変数、説明変数から差し引いた形で推定するモデルである。業種固定効果であれば各業種単位、時間固定効果であれば各時間単位で以上の計算を行う。この操作の結果として、誤差項に含まれる企業や業種、時間ごとに一定である成分が除去されるため、例えば企業固定効果であれば、各企業の時間を通して一定であり、ESGパフォーマンスと株式リターンの両方と相関する観測不能な要因を取り除くことができる。

ただし、企業固定効果を用いる場合、各企業の説明変数の平均値を、各企業の各時点の説明変数から差し引くため、株式リターンに影響を与える時間を通して変化しない企業固有の要因は、説明変数としてモデルに入れていても除去されてしまう。よって、ESG指標が時間によって変化しない場合や、そもそも企業のESG指標の平均的な水準と株式リターンの関係に興味がある場合は、企業固定効果を用いることができない4)。例えば、先ほど紹介したBolton and Kacperczyk(2021)やBolton and Kacperczyk(2023)では、温室効果ガス排出量と株式リターンの関係を検証するにあたって、時間固定効果、国固定効果、業種固定効果を用いて検証している。一方で、次節で紹介するLins et al.(2017)およびAlbuquerque et al.(2020)は、ESGパフォーマンスと株式リターンの関係が、金融危機やCOVID-19危機でどのように変化したのかに着目しているため、時間固定効果と企業固定効果を用いて検証を行っている。

⑵ 差分の差分法

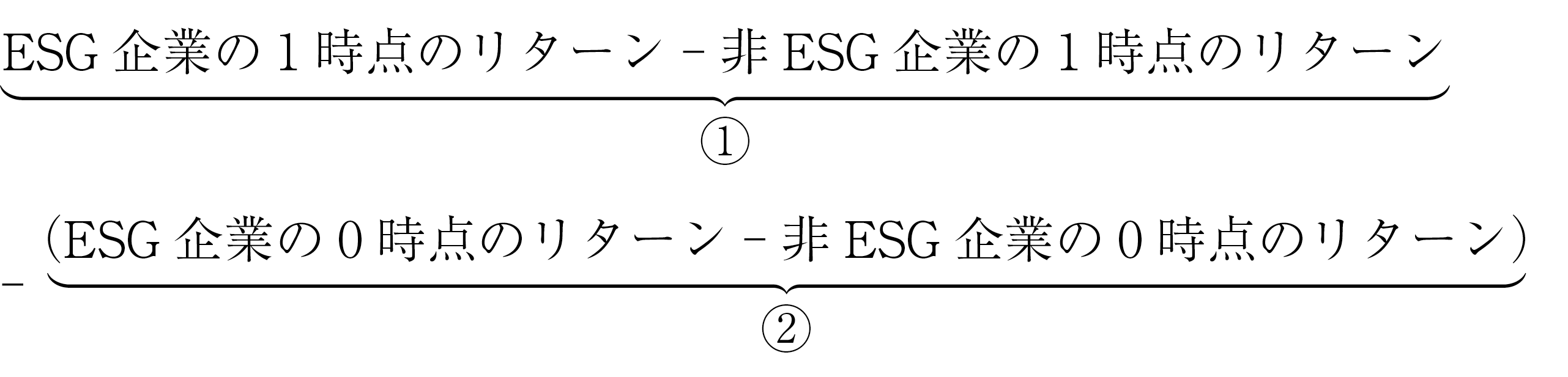

企業固定効果モデルを用いたとしても、ESGパフォーマンスと株式リターンの両方と相関する観測不能な要因が時間によって変化している場合、その影響を取り除くことはできない。そこで、時間変動する観測不能な要因に対処できるパネルデータを用いた手法として、差分の差分法が挙げられる。この手法は、例えば時点1において、法制度によって特定の企業(ESG企業)がESG活動を強制的に行う必要が生じたとする。また、ESG活動前を0時点とする。その際、ESG企業が仮にESG活動を行わなかった場合の株式リターン(反実仮想の株式リターン)と、ESG活動を行わない企業(非ESG企業)の株式リターンの0時点から1時点の変化が同じだと仮定することによって、反実仮想の株式リターンを推定する方法である。

式にすると以下の通りとなる。

①だけでは、1時点において、ESG活動以外の要因が株式リターンに影響を与えている可能性を排除できない。そこで、②を差し引くことによって、ESG活動以外によって生じた、ESG企業と非ESG企業の株式リターンの差異を取り除くことができる。上述したように、この時仮定しているのは、(ESG企業の0時点のリターン-非ESG企業の0時点のリターン)が、仮にESG企業がESG活動を行わなかった場合の(ESG企業の1時点のリターン-非ESG企業の1時点のリターン)と等しくなるということである。つまり、ESG企業がESG活動を行わなかった場合、非ESG企業と株式リターンの水準は異なるものの、その変化は同じであることを仮定しており、これをパラレルトレンドと呼ぶ。

ただし、ESG活動は自主的な取り組みであることが多く、特定の企業にESG活動を強制的に行わせる状況は少ない。そのため、差分の差分法を用いてESGパフォーマンスと株式リターンの関係を検証したLins et al.(2017)やAlbuquerque et al.(2020)などの先行研究では、金融危機やCOVID-19危機を全企業に影響を与えた外生的なショックと捉え、危機前後のESGスコアで測定したESGパフォーマンスの高い企業と低い企業の株式リターンを比較することによって、内生性に対処している。つまり、ESGパフォーマンスが法制度などによって外生的に変化したのではなく、金融危機やCOVID-19危機によって、ESGパフォーマンスと株式リターンの関係が外生的に変化したと仮定し、検証を行っている。

3.イベント・スタディ

イベント・スタディは、自然実験や準実験とは位置づけられないものの、株式分割や株価指数への組み入れなどのイベントが株価に与える影響を検証する方法として、ファイナンス分野の実証研究で幅広く使用されている。ESG活動に関しても、Flammer(2013)やKrüger(2015)などの先行研究は、ESGに関するニュースと株式リターンの関係をイベント・スタディによって検証している。

企業がESG活動を行うことをプレスリリースなどで発表したとする。その際に、ESG活動発表日(イベント日)の株式リターンをそのままESG活動による効果であるとして分析すると、マーケット全体の値動きなど、ESG活動以外の要因が株式リターンに影響を与えている可能性を排除できない。そこで、イベント・スタディでは、マーケットモデルや3ファクターモデルを用いて、仮にESG活動を行わなかった場合の株式リターンを推定する。この推定された株式リターンは、イベント・スタディにおいて正常リターンと呼ばれている。

具体的には、例えばイベント日前の250日間で、各企業のマーケットモデルや3ファクターモデルのパラメータを推定する。次に、推定されたパラメータとイベント日のマーケットリターンを用いて、イベント日の正常リターンを推定する。その上で、実際に観測された株式リターンから正常リターンを差し引き、異常リターンを算出する。決算発表など株価に影響を与える他の重要な企業活動がイベント日に行われていないことを確認し、異常リターンをESG活動に対する市場の反応とみなす。

ただし、差分の差分法や後述する回帰不連続デザインと異なり、イベント・スタディでは、マーケットモデルや3ファクターモデルを前提として、過去の株価をもとにESG活動を行わなかった場合の株式リターンを推定し、異常リターンを算出する。そのため、正常リターンの推定が採用するモデルに依存しており、また、ESG活動の発表が他の企業情報をシグナルしている可能性も排除できないため、差分の差分法や回帰不連続デザインに比べると、因果関係の解釈にはより慎重となる必要がある手法といえる。後述する回帰不連続デザインでは、一部の企業に着目して異常リターンを分析することによって、ESG活動以外の観測不能な要因も含めた企業特性をコントロールし、内生性に対処している。

4.回帰不連続デザイン

続いて紹介する手法は、回帰不連続デザインである。この手法は、ESG活動を行うか否かが、特定の連続変数(ランニング変数)が閾値を超えるか否かによって決まる状況で用いることができる手法である。ESG活動と株式リターンの関係を検証したFlammer(2015)やCao et al.(2019)などの先行研究では、ESGに関する株主提案の得票率をランニング変数として回帰不連続デザインが用いられている。

ESG活動に関する株主提案が可決されたときの株価への影響を分析する際、株主提案が可決された企業と否決された企業の株式リターンを単純に比較すると、その他の企業特性の差異が株式リターンに影響を与えている可能性を排除できない。また、得票率によって投資家の事前予測も異なると考えられ、株主提案の投票結果が、投票前に株価に織り込まれている度合いも異なることが予想される。

そこで、回帰不連続デザインでは、閾値付近において株主提案が可決された企業と否決された企業に限定して分析を行う。閾値付近の得票率を得た企業に限定した場合、ESGに関する株主提案が可決されるか否かはランダムに決定されているとみなすことができる。つまり、株主提案が50.1%で可決されるか、49.9%で否決されるかはランダムであるとみなせる。株主提案の可否がランダムであれば、観測不能な要因も含めた平均的な企業特性が、ESG企業と非ESG企業で同質的になるため、ESGに関する株主提案の可決と株式リターンの因果関係を示すことができる。また、閾値付近の企業であれば、投資家の事前予測についても同等であるとみなすことができるであろう。ただし、あくまで閾値付近の企業に限定したESGに関する株主提案の可決と株式リターンの因果関係である点には注意する必要がある。

5.まとめにかえて:日本の株式市場への適用可能性

サステナビリティと株式リターンの因果関係を示すことは重要な課題である。しかし、因果関係を示すことが可能な自然実験や準実験は特定の状況でしか利用することができない。海外の株式市場を対象とした一部の研究において因果関係を明示的に示した分析が存在するものの、日本の株式市場におけるサステナビリティと株式リターンの因果関係については、限定的な証拠しか得られていない。

本稿では、海外の株式市場を対象とした主要な先行研究にて、ESGパフォーマンスと株式リターンの関係を検証する際に、自然実験・準実験がどのように用いられているのかを整理しており、図表2に各分析手法の概要をまとめている。最後に、これらの分析手法の日本の株式市場への適用可能性を、既存の国内研究と共に検討していきたい。

差分の差分法については、永田・月岡(2025)が、COVID-19危機を外生的なショックとして、日本の株式市場におけるESGパフォーマンスと株式リターンの関係を検証しているものの、金融危機や震災時の検証は筆者の知る限りされておらず、日本の株式市場において、ESGパフォーマンスと株式リターンの関係が危機の種類によってどのように異なるのかについて明らかにすることは、今後の課題として残されている。

イベント・スタディについては、永田(2025)が、日本企業の環境ニュースと株式リターンの関係を検証しているが、サステナビリティ全般についてのニュースや、環境ニュースをさらに細分化して株式リターンとの関係を明らかにすることに関しては、検証の余地が残されている。

回帰不連続デザインについては、日本におけるESGに関する株主提案数は少なく、サンプルサイズを確保することができないのが現状である。ただし、回帰不連続デザインは、差分の差分法と並んで、適切な状況下では因果関係を厳密に示すことができるため、今後、日本の株式市場における適用可能性をより一層模索していく必要がある。

また、別の議論として、差分の差分法やイベント・スタディ、回帰不連続デザインは、特定の状況でしか利用することができないことに加え、ESG活動と株式リターンの短期的な関係を検証する際に用いられることが多い5)。そのため、ESGパフォーマンスと株式リターンの長期的な関係を検証する場合は、固定効果モデルが主要な選択肢となる。よって、サンプルサイズの確保と適切なコントロール変数の選定は引き続き重要な課題となるであろう。

注釈

- 1) ただし、個別企業の反実仮想の株式リターンは観測不可能であるため、ESG企業の平均的な反実仮想の株式リターンを、非ESG企業の平均的な株式リターンを用いて推定することになる。

- 2) ランダム化比較試験で推定されるのは、全企業のESG活動が株式リターンに与える平均的な影響(平均処置効果)であるのに対し、自然実験・準実験では、ESG企業のESG活動が株式リターンに与える平均的な影響(処置群に対する平均処置効果)や、一部のESG企業のESG活動が株式リターンに与える平均的な影響(局所平均処置効果)が基本的には推定される。

- 3) ただし、説明変数間の相関が高いことによって生じる多重共線性に注意する必要がある。

- 4) これは言い換えると、企業固定効果を用いる場合は、企業間の平均的なESG指標と株式リターンの差異は取り除き、企業内でのESG指標と株式リターンの関係を分析しているということである。

- 5) 本稿では詳述しないが、パラレルトレンドや連続性の仮定など、反実仮想の株式リターンについて特定の仮定を置いている点についても注意する必要がある。

(参考文献)

- 永田成吾(2025)「日本企業の環境ニュースと株式リターンの関係」『証券経済学会年報』第60号、21-40頁。

- 永田成吾・月岡靖智(2025)「COVID-19危機下における日本企業のESGパフォーマンスと株式リターン」『証券経済研究』第132号、129-146頁。

- Albuquerque, R., Koskinen, Y., Yang, S., & Zhang, C. (2020). Resiliency of environmental and social stocks: An analysis of the exogenous COVID-19 market crash. Review of Corporate Finance Studies, 9(3), 593-621.

- Bolton, P., & Kacperczyk, M. (2021). Do investors care about carbon risk? Journal of Financial Economics, 142(2), 517-549.

- Bolton, P., & Kacperczyk, M. (2023). Global Pricing of Carbon-Transition Risk. Journal of Finance, 78(6), 3677-3754.

- Cao, J., Liang, H., & Zhan, X. (2019). Peer effects of corporate social responsibility. Management Science, 65(12), 5487-5503.

- Flammer, C. (2013). Corporate social responsibility and shareholder reaction: The environmental awareness of investors. Academy of Management Journal, 56(3), 758-781.

- Flammer, C. (2015). Does corporate social responsibility lead to superior financial performance? A regression discontinuity approach. Management Science, 61(11), 2549-2568.

- Krüger, P. (2015). Corporate goodness and shareholder wealth. Journal of Financial Economics, 115(2), 304-329.

- Lins, K. V., Servaes, H., & Tamayo, A. (2017). Social Capital, Trust, and Firm Performance: The Value of Corporate Social Responsibility during the Financial Crisis. Journal of Finance, 72(4), 1785-1824.