子どもの将来のための資産形成制度:日本と世界の動き

~2026年に「トランプ口座」も開始

宮本佐知子(当研究所シニアフェロー(特別研究員))

一 はじめに

令和8年度税制改正大綱では、子どもの将来のための資産形成を目的として、少額投資非課税制度(以下、「NISA」という)の「つみたて投資枠」の年齢制限を撤廃し、18歳未満の子どもも利用できるようにすることが盛り込まれた。年間投資枠は60万円、非課税保有限度額は600万円である。親や祖父母から贈られたお金を投資に回し、子どもの将来の進学や新生活に備えることができる。口座資金は12歳以降は引き出すことができるようになる。

海外に目を転じると、子どもの将来のための資産形成制度は幾つかの国で導入されている。アメリカでは新たに、子どもの将来のための資産形成制度として、トランプ大統領の名前を冠した「トランプ口座」(Trump Accounts)が創設されることになり、その詳細が明らかにされたところである。

そこで本稿では、アメリカをはじめ世界の様々な国で導入されている、子どもの将来のための資産形成制度の現状と概要を幾つか紹介する。次章では、(1)新たな制度を導入するアメリカ、(2)日本のNISAのお手本となったイギリス、(3)先進国のなかで最も早い時期に制度を導入したカナダについて紹介する。その後、その他の導入国として、韓国、シンガポール、イスラエルの制度の特徴を順に見ていきたい。

二 世界各国の子どもの将来のための資産形成制度

⑴ アメリカ

1)トランプ口座

アメリカでは、建国250周年記念日に合わせて、2026年7月5日からトランプ口座が開始される1)。トランプ口座は、子どもの将来のための資金をアメリカ企業に長期投資することでアメリカ企業と経済の成長の恩恵を享受することができる、税制優遇が付された資産形成制度として紹介されている。国として初めてとなる、対象年齢の子ども全員に給付金を付与する仕組みをつくることにより、所得階層にかかわらず誰もが長期的な資産形成によって経済的安定を築くことができる制度になっている。

トランプ口座は、親や法定後見人が加入者となり、子を受益者として開設する2)。対象は社会保障番号を持つ18歳未満の子どもである。口座への資金拠出は、家族や友人の他に、連邦政府、州(地方自治体)、免税団体、雇用主も行うことができる。口座への拠出上限額は年間5,000ドルである(785,350円、1ドル=157.07円で計算)3)。政府は2025年1月1日から2028年12月31日までに生まれたすべての新生児に1,000ドル、2025年1月1日より前に生まれた10歳以下の子どもに250ドルを給付する。前者の1,000ドルは、社会保障番号を持つ米国市民の新生児全員に対し給付され、政府のパイロットプログラムが実施する4)。後者の250ドルは、世帯所得中央値15万ドル未満の地域に住む子どもに対し給付され、Dell Technologies創業者マイケル・デル夫妻による寄付で賄われる。寄付額は62.5億ドル(250ドル×2,500万人分)であり、アメリカらしいスケールの大きな民間寄付がサポートする形になっていることも、この制度の特徴である。また、ヘッジファンドBridgewater創業者レイ・ダリオ夫妻も寄付者として名乗りを上げており、コネチカット州内の世帯所得中央値15万ドル未満の地域に住む子ども30万人に対し250ドルが給付されることになるが、これは財務省が開始した「50州チャレンジ」の先陣を切るものである。財務省では全米すべての州の慈善家に対してトランプ口座を通じた子どもの資産形成への協力を呼びかけており、今後は各州から寄付者が名乗りを上げることが期待されている。これらの連邦政府、州(地方自治体)、免税団体による給付5)は、拠出上限額5,000ドルに含まれない。この他、雇用主は従業員の子どものトランプ口座に従業員一人当たり年間最大2,500ドルを拠出することができる。この場合、拠出上限額5,000ドルに含まれるが、雇用主の拠出額を従業員は所得から控除でき、雇用主も経費として扱うことができる6)。既にBNYやBlackRockなど複数企業は、従業員の子どもに対して政府による1,000ドルの給付にマッチング拠出することを表明している。

口座管理は、加入者が行う。資金運用先は、適格な指数に連動する投資信託及びETFに限定され、レバレッジを用いない、低コスト(年間手数料・経費が残高の0.1%以下)のもので、財務長官が適切と認める基準を満たすことが求められる。適格な指数とは、S&P500指数あるいは主に米国企業株式で構成される指数で、先物が適格取引所で取引されている指数が該当する。適格指数には、時価総額ベース指数は含まれるが、業種別指数またはセクター別指数(ESG指数も該当)は含まれない。口座資金は複数の適格投資先へ分散投資することができる。口座の運用益は課税されず繰り延べられる。

資金引出は、受益者が18歳になるまではできない7)。18歳になると、口座の管理者は受益者本人となり、自らの判断で管理・引出ができるようになる。口座には、伝統的個人退職勘定(Traditional IRA)の規則が適用される。この規則の下では原則として59.5歳になるまで引き出すことができず、早期の引出には通常の所得税に加えて10%のペナルティ税が課されるが、教育資金や初めての住宅購入、起業等のための引出は例外として認められペナルティ税が課されることはない。

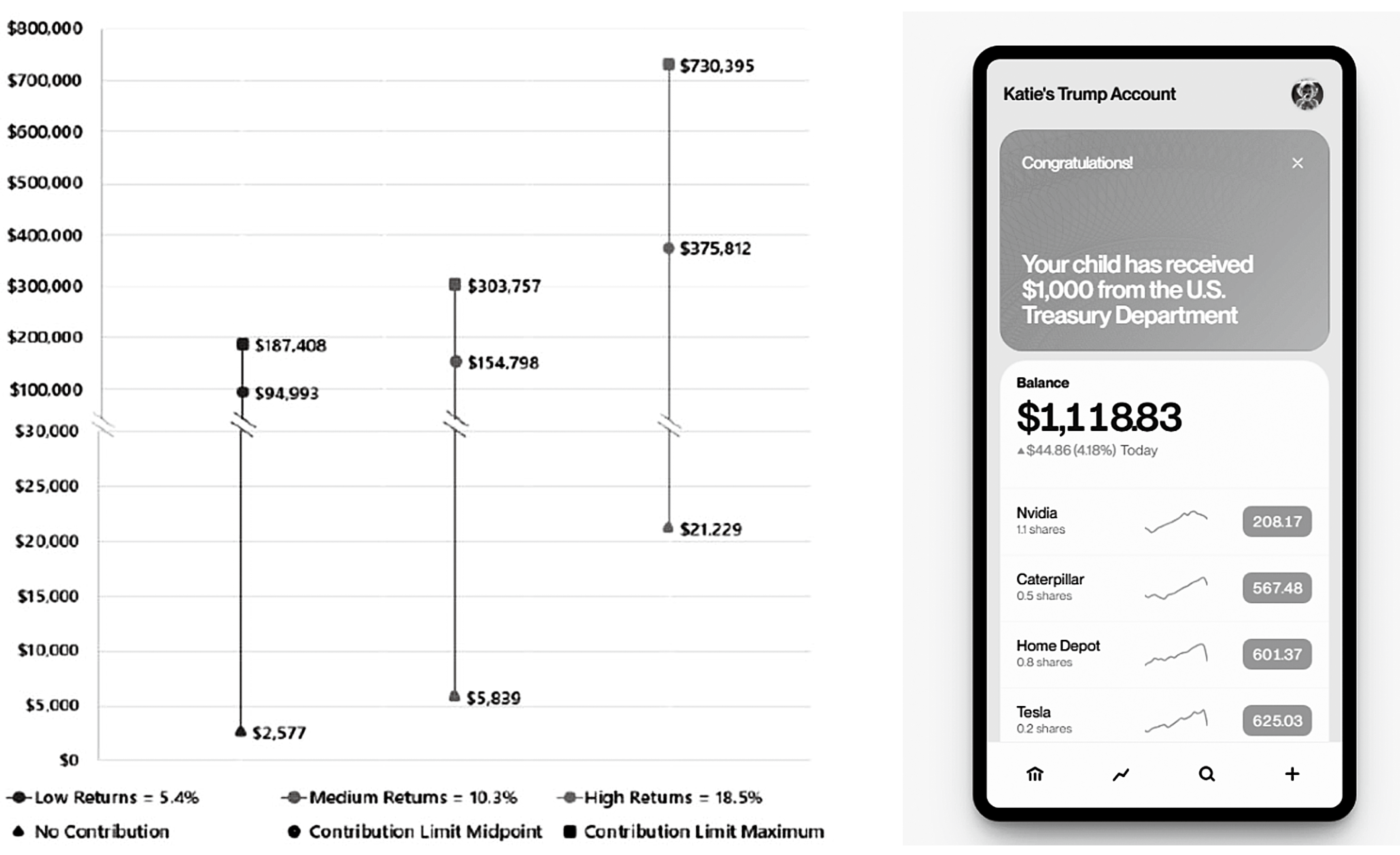

トランプ口座オフィシャルサイトに掲載されている大統領経済諮問委員会(The Council of Economic Advisers)の試算によると、これまでのS&P500のトータルリターンに基づく中位の投資収益率(10.3%)を想定し、2026年に生まれた子どもが政府給付金1,000ドルを18年間運用する場合、18歳時点で約5,800ドルになる(図表1)。毎年、拠出上限額(5,000ドル)まで拠出し、18年間運用する場合、18歳時点で約30万3,800ドルになるとのことである。また、トランプ口座オフィシャルサイトでは、アプリ上で自分の資産残高と資産に含まれる銘柄の株価推移を一覧できること、子どもが成長するにつれて投資について学び資金が複利で増えていくことをリアルタイムで実感できることが示されており、そのことは金融リテラシーを身につける上でも役に立つと述べている。

図表1 トランプ口座で18年間運用する場合の試算とアプリ画面のイメージ

2)529プラン

アメリカにはこの他にも、子どもの将来に向けた資産形成制度が幾つもある8)。最も利用されているのが、内国歳入法第529条に基づき「529プラン」とよばれる制度である。529プラン口座では、子どもの将来の教育資金に備えるために、資金を非課税で運用し引き出すことができる。529プランは州政府が設立し運営する制度であり、1988年にミシガン州で導入された後、他の州でも導入が相次ぎ、現在では全ての州とワシントンD.Cで導入されている。

529プラン口座は、親等が加入者となり、子を受益者として開設する。受益者の対象に年齢制限はなく、加入者が自分のために開設することもできる。資金拠出は誰でも行うことができ、拠出方法も一括または積立のいずれも選ぶことができる。口座への拠出上限額は、連邦政府は設けていないが、州政府は口座への生涯拠出上限額を40~55万ドルとするところが多い。贈与税は受贈者一人当たり年間1.9万ドルの控除枠があるが、口座への拠出のために5年分の贈与税控除枠を前倒しして利用できる。

口座管理は、加入者が行う。資金運用先は、投資信託やETFのポートフォリオ商品が中心であり、大学進学期を念頭に年齢ベースのものが多い。口座での運用益は非課税となる。受益者を途中で変更することも可能で、その場合も非課税措置を維持したまま利用することができる9)。

資金引出は、加入者が口座管理業者に申請して引き出す。引き出し時の受益者の年齢条件はないが、非課税で引き出すためには資金を受益者の適格教育費に使うことが求められる10)。適格教育費以外に資金を用いる場合は所得税と10%のペナルティ税が課される。

利用状況は、2025年6月末時点で529プラン口座数は1,730万口座である11)。

このように529プランとトランプ口座は異なる目的をもち、互いに補完し合うことができるため、アメリカの子どもの将来のための資産形成制度は一層充実することになる。トランプ口座との相違点として529プランは、①口座への生涯拠出上限額は高いが、連邦政府の給付金は付与されないこと、②運用先が米国株式指数投信・ETFに限定されず、多様な商品から選択できること、③引出時の年齢制限がないこと、④資金使途が適格教育費に限定されていること、⑤適格教育費に使えば引出時に課税されないこと、が指摘できる。

⑵ イギリス

1)ジュニアISA

イギリスではジュニアISA(Junior Individual Savings Account)という子どもの将来のための資産形成制度が導入されている。イギリスのISAは日本のNISAのお手本となった制度であり、ジュニアISAはその子ども版である。ジュニアISAは、子どもの将来に向けて口座資金を非課税で運用し引き出すことができる制度であり、2011年から開始された。

ジュニアISA口座は、親等が加入者となり、子を受益者として開設する。受益者の対象は18歳未満のイギリス在住の子どもであり、16歳と17歳の子どもは自分のために口座を開設できる。子ども一人につき、預金型ジュニアISA口座と株式型ジュニアISA口座を一つずつ開設できる。口座への年間拠出上限額は9,000ポンド(2025/2026年度)(1,903,050円、1ポンド=211.45円で計算)である12)。口座への資金拠出は誰でも行うことができ、拠出方法は一括と積立のいずれも選ぶことができる。

口座管理は、加入者が行う。受益者が16歳になると、受益者本人が口座管理を行うことができる。資金運用先は、預金型ジュニアISAでは預金やMMF等から、株式型ジュニアISAでは上場株式、公社債、投資信託、保険等から選択する。口座での運用収益は非課税となる。口座資産を、預金型ジュニアISA口座と株式型ジュニアISA口座との間で移すこともできる。

資金引出は、受益者が18歳になるまでは原則的にできない。18歳以降は受益者が自由に引き出すことができ、資金の使途も自由である。18歳になると、ジュニアISA資産は自動的にISAに移管される。

利用状況は、2023/2024年度に拠出のあったジュニアISA口座数は136.8万口座(預金型ジュニアISA口座77.0万口座、株式型ジュニアISA口座59.8万口座)である13)。

2)チャイルド・トラスト・ファンド

ジュニアISAには、チャイルド・トラスト・ファンド(Child Trust Fund、以下「CTF」という)という先行制度が存在した。CTFは2005年に開始された子どもの将来のための資産形成制度であり、全ての子どもが18歳になる時点で資産を持っていること、貯蓄の利点を理解し貯蓄習慣を身に着けられるようにすること、金融の仕組みを理解できるようにすることを意図して導入された。CTF口座では、すべての新生児に250ポンド、7歳の誕生日に250ポンドが政府から給付され、低所得世帯にはそれぞれ50ポンドが上乗せされる。この給付金はバウチャーで子どもの親等に届けられ、親等が金融機関で子どもを受益者として口座を開設する。親等が口座を開設しない場合には、政府が子どものために口座を開設する。口座への資金拠出は誰でも行うことができ、年間拠出上限額は当初は1,200ポンドだったが、2011年11月から開始されたジュニアISAと平仄を合わせて3,600ポンドへと引き上げられ、現在は9,000ポンドである。CTF口座にはステークホルダー口座(株式口座)と非ステークホルダー口座(預金口座)があり、前者は複数の企業へ投資することと、子どもが13歳になると低リスク資産へ資金を移すことが求められる。口座への資金拠出は子どもが18歳になるとできなくなる。資金引出は18歳になるまではできないが、18歳以降は受益者が自由に引き出すことができ、資金の使途も自由である。口座資産をISA口座に移管することもできる。

CTFは労働党政権下で導入された制度であるが、政権が保守党へ交代した2010年に、国家財政悪化を理由に給付金の削減と停止が発表された。2011年以降は、新たなCTF口座の開設はできず給付金も停止され、既存のCTF口座だけが維持されることになった。そのため、CTF口座保有者は2002年9月1日から2011年1月2日までに生まれた子どもに限られている。

利用状況は、2025年4月5日時点でCTF口座数は400万口座である14)。

⑶ カナダ

カナダでは子どもの将来のための資産形成制度として、登録教育資金形成プラン(Registered Education Savings Plan、以下「RESP」という)が1974年に開始された。RESP口座は、親等が加入者となり、子を受益者として、RESPプロモーター(政府に登録された金融機関などの認定取扱業者)を通じて開設する。子どもは18歳になると自分のためにRESP口座を開設できる。口座への資金拠出は誰でも行うことができ、拠出方法は一括または積立のいずれも選ぶことができる。年間拠出額の上限はないが、一人の受益者に対する生涯拠出上限額は5万カナダドル(5,712,000円、1カナダドル=114.24円で計算)である。

口座にはカナダ政府から給付金が付与される。政府給付金には、①カナダ教育資金形成助成金(Canada Education Savings Grant、以下「CESG」という)と、②カナダ学習給付金(Canada Learning Bond、以下「CLB」という)がある。①のCESGの対象は17歳以下の子どもである。CESGには、家計の拠出資金の最初の2,500カナダドルに対して政府が20%のマッチング拠出する「基礎CESG(上限500カナダドル)」と、低・中所得世帯の拠出資金の最初の500カナダドルに対して政府が10%または20%の追加マッチング拠出する「追加CESG(上限100カナダドル)」があり、受益者一人当たり最大7,200カナダドルを給付する。②のCLBの対象は低・中所得世帯の子どもである。RESP口座開設時に500カナダドル、さらに15歳になるまで毎年100カナダドルを給付し、一人当たり最大2,000カナダドルを給付する。CLBを受給するために、家計はRESP口座へ資金を拠出する必要はない。2028年4月以降は、カナダ政府は一定の要件を満たす全ての子どもに対して自動的にRESP口座を開設し、CLBを給付する予定である15)。これらのカナダ政府による給付金に加えて、州が独自の給付金を付与する場合もある。例えば、ブリティッシュコロンビア州では6歳から8歳までの子どもに1,200カナダドルを給付している。

口座管理は、加入者が行う。加入者が運用プランと運用先を選択し、運用益は課税されずに繰り延べられる。運用プランには、受益者との血縁関係や人数に応じて、家族プラン、個人プラン、グループプランがある。家族プランと個人プランは、銀行や証券会社、投資信託運用会社などが提供し、加入者は金融機関の窓口等でアドバイスを受けながら、プランの運用商品を選択する。グループプランはグループ奨学金プランとも称され、非営利財団や信託によって運営されている16)。

資金引出については、資金の使途によって税制上の取扱いが異なる。①高等教育資金として引き出す場合は、受益者が適格高等教育機関に在籍している必要があり、加入者の指示により引出金が受益者に送付される。受益者は所得税が課される。課税対象は教育支援支払金(Educational Assistance Payment:EAP)、すなわち政府給付金と繰り延べられた運用益であり、拠出金は課税されない。②高等教育資金以外の目的で引き出す場合は、一定の要件を満たす必要があり、拠出金は課税されないが、RESP口座で受け取った政府給付金は政府へ返還しなくてはならない。加入者は繰り延べられた運用益を受け取る場合には所得税と20%のペナルティ税が課される。個人年金制度である登録退職資金形成プラン(Registered Retirement Savings Plan:RRSP)へ移管することもできる。

利用状況は、2024年のCESG受給者は310万人である17)。CESGを受給したことがある0歳から17歳までの子どもは410万人であり、対象年齢人口の53%に相当する。

⑷ その他の国

上記の国のほかにも、子どもの将来のための資産形成制度を導入している国がある。以下ではそれらの国の制度の特徴について資金拠出部分を中心に簡単に紹介する。

1)韓国

OECDの中で合計特殊出生率が最も低い韓国では18)、子どもの将来のための資産形成制度として、ディディム(Didim Seed Savings Accounts)が2007年に開始された。対象は当初は福祉施設の子どもに限定されていたが、その後は低所得層の18歳未満の子どもへと順次拡大された。資金拠出は企業も含めて誰でも行うことができる。口座には毎月最大50万ウォン(53,000円、1ウォン=0.106円で計算)まで拠出でき、最初の10万ウォンに対して政府が1:2でマッチング拠出する。資金引出は子どもが18歳になるまでできないが、18歳になると高等教育資金や職業訓練、起業、住宅購入などのために引き出すことができ、24歳以降は自由に引き出すことができる。

2)シンガポール

1965年の独立以来、「教育」を常に重点分野と位置付けてきたシンガポールでは、子どもの将来のための資産形成制度として、子ども資産形成口座(Child Development Account、以下「CDA」という)、教育貯蓄口座(Edusave Account、以下「ESA」という)、高等教育資金口座(Post Secondary Education Account、以下「PSEA」という)の3種類がある。

CDAは2001年に開始された制度である。親等が受益者である子どものために指定銀行にCDA口座を開設する19)。政府は12歳までの子どもを対象に5,000~10,000シンガポールドル(609,450~1,218,900円、1シンガポールドル=121.89円で計算)を給付することに加えて、口座への拠出資金に対して1:1でマッチング拠出する(上限は4,000~15,000シンガポールドル)。口座資金は就学前教育や医療関連費用等のために使うことができる。未使用資産はPSEAへ移管できる。

ESAは1993年に開始された制度である。ESA口座は7歳から16歳までの就学児童全員を対象に自動的に開設される。政府は毎年、初等教育段階の学生に230シンガポールドル、中等教育段階の学生に290シンガポールドルを給付する。また、2009年1月1日から2012年12月31日生まれの子どものESA口座に、政府は500シンガポールドルを給付する。口座資金は、教育費や課外活動のために使うことができ、未使用資産はPSEAへ移管できる。

PSEAは2007年に開始された制度である。13歳になったCDA保有者および17歳になったESA保有者にPSEA口座が開設される。また、2005年1月1日から2008年12月31日生まれでPSEA口座が開設されなかった子どものために、政府はPSEA口座を開設し500シンガポールドルを給付する。口座資金は、適格高等教育費用や教育ローン返済のために使うことができる。受益者が31歳になる年に未使用資産がある場合は、兄弟姉妹のPSEA口座への移管または教育基金への寄付を選択できるが、選択しなければ自動的に公的年金である中央積立基金(Central Provident Fund:CPF)口座に移管される。

3)イスラエル

OECD加盟国の中で合計特殊出生率がトップのイスラエルでは、子どもの将来のための資産形成制度として、子ども資産形成プラン(Savings Plan for Each Child、以下「SPEC」という)が2017年に開始された。対象は18歳未満の子どもである。親は子どもが生まれてから6か月以内にSPEC口座資金の運用先を預金または積立基金(Provident Funds)から選択する20)。政府は子どもが18歳になるまで毎月57シェケル(2,791円、1シェケル=48.970円で計算)をSPEC口座へ給付する。親も月額最大57シェケルまで資金を拠出できる。また、政府は子どもが18歳になると追加給付を行い、2017年1月1日以降生まれの子どもには、3歳、女児12歳・男児13歳になると追加給付を行う。さらに、政府は子どもが21歳まで資金を引き出さなければ追加給付を再度行う。資金引出は子どもが18歳になるまでできないが、18歳以降は親等の承認を得れば引き出すことができ、21歳以降は自由に引き出すことができる。口座資産を退職貯蓄口座へ移管することもできる。

三 おわりに

このように子どもの将来のための資産形成制度は既に幾つかの国で導入されており、新たに検討中の国も出ている。背景には、大学教育費の高騰や住宅価格の高騰に加えて、社会における格差問題が深刻になっており、子どもが親の所得を超えられず明るい将来を描きづらくなっているという社会情勢もあると考えられる。Berman(2022)によると、子どもが親の所得を超えられる確率は主要10か国全てにおいて低下しており、特に低下が著しい国々では、1940年代生まれの世代は9割を超えていたのに80年代生まれの世代は6割を下回り、子ども2人のうち1人しか親の所得を超えられなくなっている。

教育資金形成制度の制度設計についての研究も進められている。例えばアメリカでは、国が対象年齢の子ども全員に給付金を付与する資産形成制度の導入はトランプ口座が初めてとなるが、州など地域単位では類似する制度設計を用いた社会政策実験が行われており、口座で給付金等の支援を得たグループと得ていないグループを追跡調査し効果測定を行ったり、追加拠出や高等教育機関への進学の可能性など政策の広範な影響に関する研究が行われている21)。このような先行する地域を巡っては、どのような制度が効果的なのかという一段進んだステージでの議論が行われるようになっている。

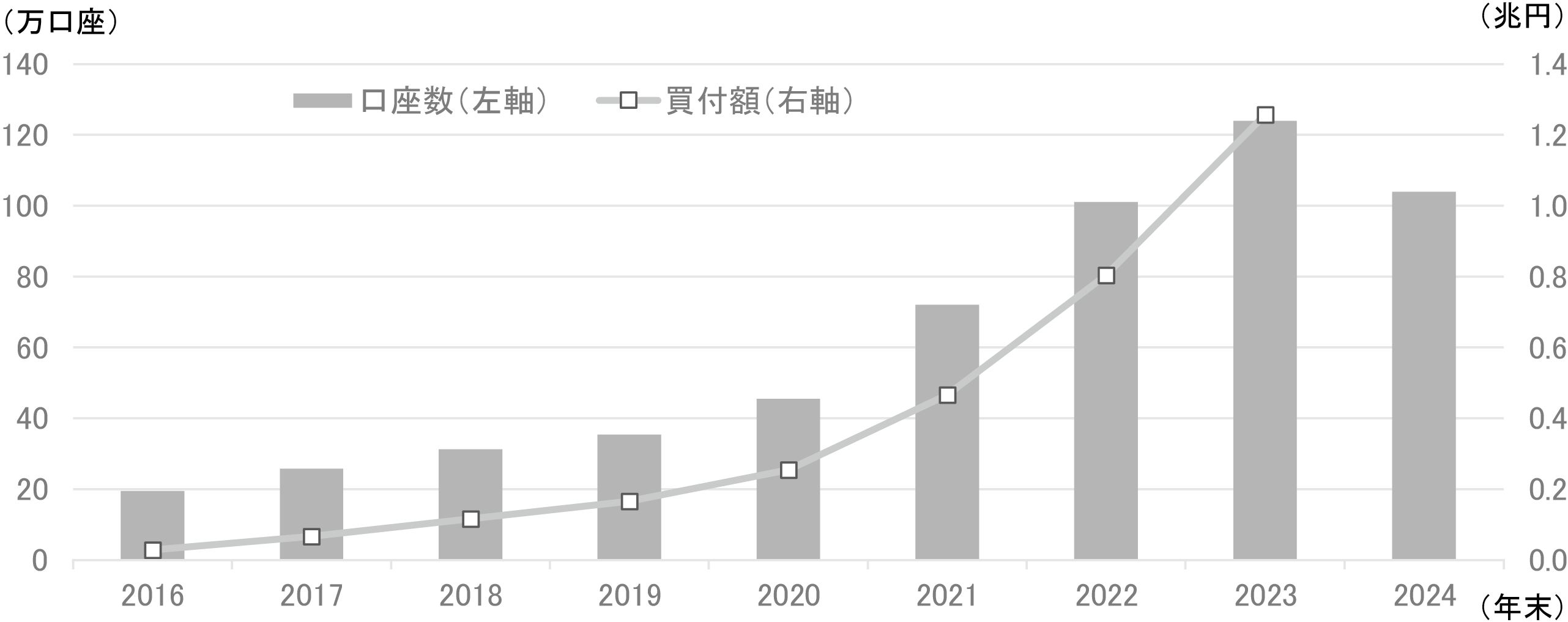

日本においては、子どもの将来のための資産形成制度としてジュニアNISAが2016年に時限措置として開始されたが、2023年末で廃止され、2024年以降は新規の口座開設や商品購入はできなくなった22)。既に口座で資産を保有している場合は、①5年の非課税期間が過ぎると継続管理勘定にロールオーバーされ、子どもが18歳になるまでは非課税で保有し続けることができ23)、②資金引出については、子どもが18歳まで引き出せないという従来の制限は解除され、いつでも非課税で引き出すことができる。ただし引き出す場合は、口座資産をすべて売却して引き出した上で、口座自体を廃止する必要がある。利用状況は、廃止直前の2023年12月末時点でジュニアNISA口座数は124万口座、総買付額は1.26兆円であった(図表2)。口座数は対象年齢人口の7%に相当する。

図表2 ジュニアNISAの口座数と買付額の推移

〔出所〕 金融庁(2025)より筆者作成

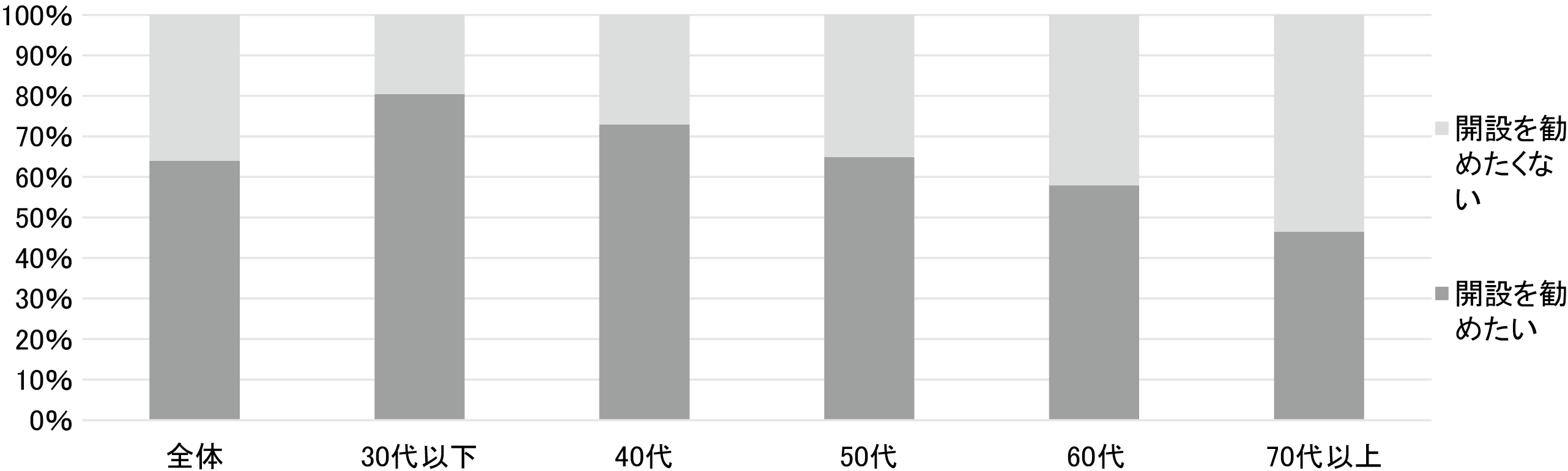

2024年から始まった新NISAは当初、未成年は利用できないとされたが、家計側では子どもの将来のための資産形成に対する関心は高かった。例えば、日本証券業協会の個人投資家調査によると24)、「未成年でもNISA(つみたて投資枠)の口座開設ができるようになった場合、子や孫に口座開設を勧めたいか」との問いに、NISA口座保有者の64%が「開設を勧めたい」と答えており、子育て世代である40歳代は73%、30歳代以下は81%である(図表3)。「その場合、NISAでの運用資金を援助したいか」との問いには、43%が「援助したい」と答えており、40歳代は48%、30歳代以下は59%である。また、同協会の家計全体の調査によると25)、証券投資が必要だと思う人の割合は全体では43%、40歳代や30歳代では5割を超える。金融の基礎知識や経済の仕組みを学び始めることが望ましい時期を尋ねると、「中学校から」が30%、「高校から」が26%であり、成年になる前からが望ましいと考える人は75%である。

図表3 未成年者のNISA口座開設の推奨意向

〔出所〕 日本証券業協会(2025b)より筆者作成

令和8年度税制改正大綱では、新NISAを拡充しつみたて投資枠に「こどもNISA」を設け、子どもの将来のための資産形成制度として利用できるようになる措置が講じられた。政府の「資産所得倍増プラン」では、NISAに関する目標として、2027年までにNISA口座数を倍増させ3,400万口座に、買付額を56兆円にすることが掲げられている。2025年6月末時点でNISAは口座数2,696万口座、買付額63兆円であり、買付額は2年前倒しで目標が達成された。今後は、子どもNISA開始を契機に、NISA利用者の更なる拡大と口座数の増加が期待されている。他国の先行事例も参考にしながら制度の普及が進められていくことが望まれていよう。

注釈

- 1) トランプ口座の創設は2025年7月4日に成立したOne Big Beautiful Bill Act(OBBBA)に盛り込まれた。トランプ口座の詳細は2025年12月17日に米国政府オフィシャルサイト(https://trumpaccounts.gov/)で公表された。本稿は執筆時点(2025年12月20日)で公表されている情報に基づく。

- 2) 適格な子どもを持つ親等は、内国歳入庁(IRS)の税務申告書類4547に記入して申請することで、口座を開設できる。同書類上のチェックボックスにチェックを入れることで、1,000ドルの政府給付金受給も併せて申請できる。2026年夏までには親等が子どもの口座を開設できるオンラインポータルも開設される予定である。子どもの口座を開設できる優先順位は、法定後見人、親、成人した兄弟、祖父母とされている。適格な子ども全員の口座は最初に財務長官(またはその委任者)によって予め作成・設定されており、親等は子どもの口座の開設を申請した後、口座を有効化し開設を完了するための認証手続きを行う必要がある。

- 3) 口座への拠出上限額は2026年及び2027年は年間5,000ドルであり、その後はインフレ調整される。

- 4) 各人1回限りの受給とされ、2029年以降の新生児への給付は未定。

- 5) 対象者が特定の個人に限定されることを避けるため、特定の年齢や地域の子ども全員を対象にすることを求める要件が定められている。金額は子ども一人当たり最低25ドルとされている。

- 6) カフェテリアプランとして提供される。また雇用主は子どものトランプ口座へ拠出するための給与天引プログラムを従業員に提供することもでき、これにより従業員は口座へ税引き前拠出を行うことができる。

- 7) 18歳になる暦年の1月1日。

- 8) この節以降は主に筆者の以前の論文(宮本(2009)、(2013)、(2014))に基づき、金額等は最新のものにアップデートした。なお、アメリカには529プランの他にも、税制優遇が付された教育資金貯蓄奨励制度として例えばカバーデル教育貯蓄口座、教育貯蓄債券プログラム等がある。また、529プランには前払型と貯蓄型があるが、本稿では広く利用されている貯蓄型について述べている。

- 9) ただし親族に限る。

- 10) 適格教育費の項目はIRSが定めている。例えば、高等教育機関の授業料・手数料、教科書代、指定備品代、寮費、コンピュータ機器代等である。初等・中等教育機関の授業料・手数料も年間1万ドルまで適格教育費として認められる。

- 11) College Savings Plan Network (2025).

- 12) 2025/2026年度は2025年4月6日から2026年4月5日まで。年間拠出上限額は預金型と株式型両方の口座への合計拠出額であり、インフレに連動して毎年見直される。

- 13) HMRC (2025).

- 14) HMRC (2025).

- 15) 2024年以降に生まれた子どもで社会保障番号を持ち、4歳までにRESP口座受益者として名前が登録されておらず、主たる養育者の収入が基準以下であること、子どもの養育者が所得税を申告しておりカナダ子ども手当(Canada Child Benefit: CCB)の受給資格を持つことが求められる。

- 16) 加入者は定期的に資金拠出を行い、同じ年に生まれた子どもへの拠出金はまとめられ、プランの指示に従い銀行や運用会社がリスクの低い投資先で運用する。

- 17) Employment and Social Development Canada (2025).

- 18) OECDによると2023年の合計特殊出生率は韓国0.721、日本1.200、後述するイスラエル2.850である。

- 19) CDA口座が開設されると子ども貯蓄口座(Child Savings Account:CSA)も政府によって自動的に開設される。CSA口座では子どもが6.5歳になるまで総額11,000~13,000シンガポールドルが給付される。

- 20) 親が運用先を選択しなければ自動的に積立基金で運用される。

- 21) Brown, Sawo and Niu (2023)は子どものための資産形成政策に関する広範なレビューを、Piowar and Shapiro (2025)はトランプ口座とその他の資産形成政策や過去の関連法案に関するレビューをそれぞれ行っている。また、2007年に開始された社会政策実験SEED for Oklahoma Kids Program (SEED OK)では、オクラホマ州の新生児2,704人を無作為抽出し、半数をトリートメントグループとして同州529口座を自動開設し給付金1,000ドルを付与、残りの半数をコントロールグループとして追跡調査を実施し多くの研究結果が公表されている。例えばHuang, J. et al. (2025)によると12歳時点の同州529口座資産残高の差は3倍以上である。この他、Elliot, Song and Nam (2013)のミシガン大学PSIDを用いた研究によると低・中所得層の子どもは教育資金の貯蓄口座をもつことで大学進学率と卒業率が高くなる。

- 22) 詳細は宮本(2021)。

- 23) 1月1日時点で18歳である年の前年12月31日まで。

- 24) 日本証券業協会(2025b)。

- 25) 日本証券業協会(2025a)。

(参考文献)

- 金融庁(2025)「NISA口座の利用状況に関する調査結果」

- 日本証券業協会(2025a)「2024年度証券投資に関する全国調査(個人調査)」。

- 日本証券業協会(2025b)「個人投資家の証券投資に関する意識調査(2025年)」。

- 宮本佐知子(2009)「教育のための税制優遇制度」『高等教育段階における学生への経済的支援の在り方に関する調査研究報告書』第3章61-81頁、文部科学省平成21年度先導的大学改革推進委託事業(東京大学受託)。

- 宮本佐知子(2013)「教育資金を通じた世代間資産移転促進制度に関する調査研究報告書」金融庁平成24年度委託調査(野村資本市場研究所受託)。

- 宮本佐知子(2014)「カナダの登録資金形成プランRESP」『証券経済学会年報』第49号101-109頁。

- 宮本佐知子(2021)「新型コロナ禍の下で改めて注目が集まるジュニアNISA」『野村資本市場クォータリー』2021年秋号。

- Berman, Y. (2022), “The Long Run Evolution of Absolute Intergenerational Mobility,” American Economic Journal: Applied Economics 2022, 14(3): 61-83.

- BlackRock (2025), “BlackRockʼs Continued Support for Early Wealth Building Initiatives,” Announcement, 2025/12/17.

- BNY (2025), “BNY Joins U.S. Governmentʼs Investment Initiative for Children, Expanding Access to Savings and Financial Opportunity for Employees,” Press Release, 2025/12/11.

- Brown, M., Sawo, M. and Biu, O. (2023), “What do we know about baby bonds? A Summary of Literature” The Urban Institute, August 2023.

- Clancy, M. et.al (2022), “Financial Facts: SEED OK Child Development Accounts at Age 14,” Center for Social Development Research, Washington University, June 6, 2022.

- College Savings Plan Network (2025), “529 Plan Data”.

- Elliott, W., Song, H. and Nam, I. (2013), “Small-dollar childrenʼs savings accounts and childrenʼs college outcomes by income level,” Children and Youth Services Review, Volume 35, Issue 3, March 2013: 560-571.

- Employment and Social Development Canada (2025), “Canada Education Savings Program Annual Statistical Review 2024”.

- Government of Canada (2025), “Student aid and education planning”

- Gov. UK (2025), “Child Trust Fund”

- Gov. UK (2025), “Junior Individual Savings Accounts”

- HMRC (2025), “Annual Savings Statistics 2025”.

- Huang, J. et al. (2025), “Asset Building for Education: Financial Outcomes in a Child Development Account Policy Experiment,” Journal of Policy Practice & Research 6, pp.189-210.

- IRS (2025), “Notice of intent to issue regulations with respect to section 530A Trump accounts”

- Kim, Y. et.al (2015), “Child Development Accounts and Parental Educational Expectations for Young Children: Early Evidence from a Statewide Social Experiment,” Social Service Review 89, no.1 (March 2015): 1-30.

- LifeSG, Government of Singapore (2025), “Baby Bonus Child Development Account”

- Ministry of Education Singapore (2025), “Edusave-account: Overview”

- Ministry of Education Singapore (2025), “Post-Secondary Education Account: Overview”

- National Center for the Rights of the Child (2025), “Child Asset Formation”

- National Insurance Institute of Israel (2025), “Savings plan for each child”

- Piwowar, M. and Shapiro, R. (2025), “The Economic Impact of Invest America Accounts,” Milken Institute, March 2025.

- The Council of Economic Advisers (2025), “Trump Accounts Give the Next Generation a Jump Start on Saving”

- The White House (2025), “Landmark Dell Gift Supercharges Trump Accounts for Americaʼs Kids,” Articles, 2025/12/2.

- United States government (2025), “Trump Accounts jumpstart the American Dream”

- U.S. Department of the Treasury (2025), “Remarks by Secretary of the Treasury Scott Bessent at the Trump Accounts Press Conference,” 2025/12/17.