〔講演〕中国経済の試練:過剰供給問題とトランプ関税

梶谷懐(神戸大学大学院経済学研究科教授)

御紹介にあずかりました神戸大学の梶谷です。このような貴重な機会を与えていただき、どうもありがとうございます。

少し前までは、過剰供給問題と不動産不況という対比でお話しする機会が多かったのですが、今年に入ってからはトランプ関税への対応が加わるようになりました。そこで本日は、「中国経済の試練:過剰供給問題とトランプ関税」というテーマで、以下の3つの話題についてお話ししたいと思います。

アメリカ政府の関税に関する強硬な姿勢の背景には、単にトランプ政権だけではなく、世界的に、経済への政府の介入、特に産業政策の重要性に対する認識が非常に高まり、国家の競争力という概念が復活してきている状況があろうかと思います。その観点から中国経済を見ていくことも必要ですので、まずはそこから話を始めたいと思います。

次に、中国では習近平政権以前から、「中国製造2025」に代表されるアグレッシブな産業政策を行ってきているわけですが、そういった産業政策と、現在のEVや太陽光パネルの過剰供給問題はどうつながっているのか。

そして最後に、供給が過剰であるということは、需要が不足しているということでもあります。それに対して中国政府はどのように対応しているのかという話題で締めくくりたいと思います。

1.復活した産業政策と「国家の競争力」という幻想

それでは、第1のトピック「復活した産業政策と『国家の競争力』という幻想」についてです。

産業政策をどう捉えるかということを考える前に、まずはおさらいの意味で、第2次トランプ政権において、中国に対する関税政策がどのように推移してきたのか見ておきたいと思います。

遡ること2025年2月、トランプ政権は誕生して間もなく、中国からの全ての輸入品に対して10%の追加関税を発動しました。御承知のとおり、違法薬物フェンタニルの流入に対する制裁措置でしたが、中国政府がそれに対抗し、石炭や液化天然ガス(LNG)など、アメリカからの輸入品に最大15%の追加関税を課したところ、アメリカ政府は翌3月、追加関税を20%に引き上げました。そして4月2日、トランプ政権は「解放の日」と銘打ち、全ての国に10%の基本関税と、国・地域ごとに異なる税率を上乗せした相互関税を課すと発表し、中国については34%(基本関税10%+上乗せ分24%)としました。

それ以上の関税を課せられた国も含め、他の国々が対抗措置を取らなかった中、中国は次々に対抗措置を取り、10日後の4月12日には、アメリカは中国からの輸入品に対して145%、中国はアメリカからの輸入品に対して125%の関税を課すということで、事実上の禁輸状態となりました。つい先日、久しぶりに広東省の深圳へ調査に出かけた際、現地の日系メーカーの方にお話を伺ったところ、この時期は本当に大変だったとおっしゃっていました。

さすがにこれは何とかしなければいけないということで、5月にスイスでベッセント財務長官と何立峰副首相が閣僚会議を行い、追加関税を115%引き下げ30%とする、ただし、そのうち24%分は90日間の暫定的な停止とし、包括的な合意に向けて引き続き協議するということになりました。30%はまだ高いものの、1か月で何とか輸出ができる状態に戻ったわけです。

その後、7月に暫定停止期間をさらに90日間延長しましたが、期限が切れる前の10月上旬、中国商務省は、レアアースの輸出許認可の対象を拡大し、採掘・精錬などの技術輸出の管理も厳格化しました。つまり、中国から精錬されたレアアースを輸入するだけでなく、第三国に工場を造り、そこで精錬したものを輸入する行為についても管理の対象になるということです。先端半導体の露光装置の製造にはレアアースが不可欠であることから、オランダのASMLなど世界の半導体関連企業に衝撃が走りました。しかし、中国側としては、何もないところで突如これを発動したわけではありません。その前にアメリカが、エンティティリスト(輸出規制対象リスト)の範囲を大幅に広げ、それまで規制の対象となっていた企業だけでなく、その企業が株式の50%を保有する子会社も対象としたことに対する報復措置であったと言われています。

それに対しトランプ大統領は、11月1日から中国に100%の追加関税をかけると宣言し、その後、米中会談が行われることになるわけですが、この点については後ほどお話ししたいと思います。

一連の経緯を見ると、アメリカの製造業を復活させるべく、トランプ政権が関税を仕掛けている印象を受けます。しかし、バイデン政権の時代から、単に経済的な合理性だけでなく、安全保障、あるいは、中間層の雇用といった社会の安定性の面から、サービス業や金融業にあまりに傾斜していくことにはリスクがあるという議論はありました。

ただし、アメリカの製造業を復活させ、安全保障に資する政策を行っていくには幾つかの条件があります。アメリカの著名な経済ジャーナリストであるノア・スミス(Noah Smith)氏は自身のブログで、次の3つの要素について述べています。

① 自国の工業が衰退するのを防ぐために中国からの輸入関税やその他の貿易障壁を設ける。

バイデン政権は、スモールヤード・ハイフェンス(半導体など狭い分野に絞った高い塀)だったのに対し、トランプ政権は全方面でこれを行おうとしています。

② 自国の製造能力を維持し、拡大するための産業政策を導入する。

この点について象徴的なのは、バイデン政権下でのインフレ抑制法です。EVなど特定の分野に対する産業政策を積極的に行おうとしましたが、トランプ政権はそれを白紙に戻し、今のところ目立った産業政策はありません。造船業を復活させようという掛け声はあるものの、実際にどのような手段で行うのかということはほとんど見えていません。

③ 製造業企業が規模の経済性を活用できるように、中国以外の国々と協力して大規模な共通市場を創設する。

巨大な国内市場を背景に中国がEVなどの生産コストを下げてきた中、規模の小さい国が単独で対抗するのはもちろんのこと、アメリカでさえ容易ではありません。したがって、それに匹敵する共通市場、例えばアメリカ、EU、日本、アジアを一まとめにしたような市場で規模の経済を働かせる必要があります。

トランプ政権の政策は①の一本足打法であり、同盟国に対しても関税を上げていることから、③の目標とは全く相容れないものであると言えます。

トランプ政権の政策に対する評価はともかく、この10年余りの間の顕著な動きとして、特に経済学の世界においては、製造業を中心とした産業政策の重要性が再認識されるようになっています。

1990~2000年代は、一言で言うと、産業政策否定の時代でした。「政府はマーケットに介入すべきではない」という、いわゆるワシントン・コンセンサスが各国政府の方針として共有され、経済学者の中でも、関税は引き下げるべきである、政府は資源の配分に介入すべきではない、企業がグローバルに展開するために障壁を取り除くのが望ましいというのがコンセンサスでした。

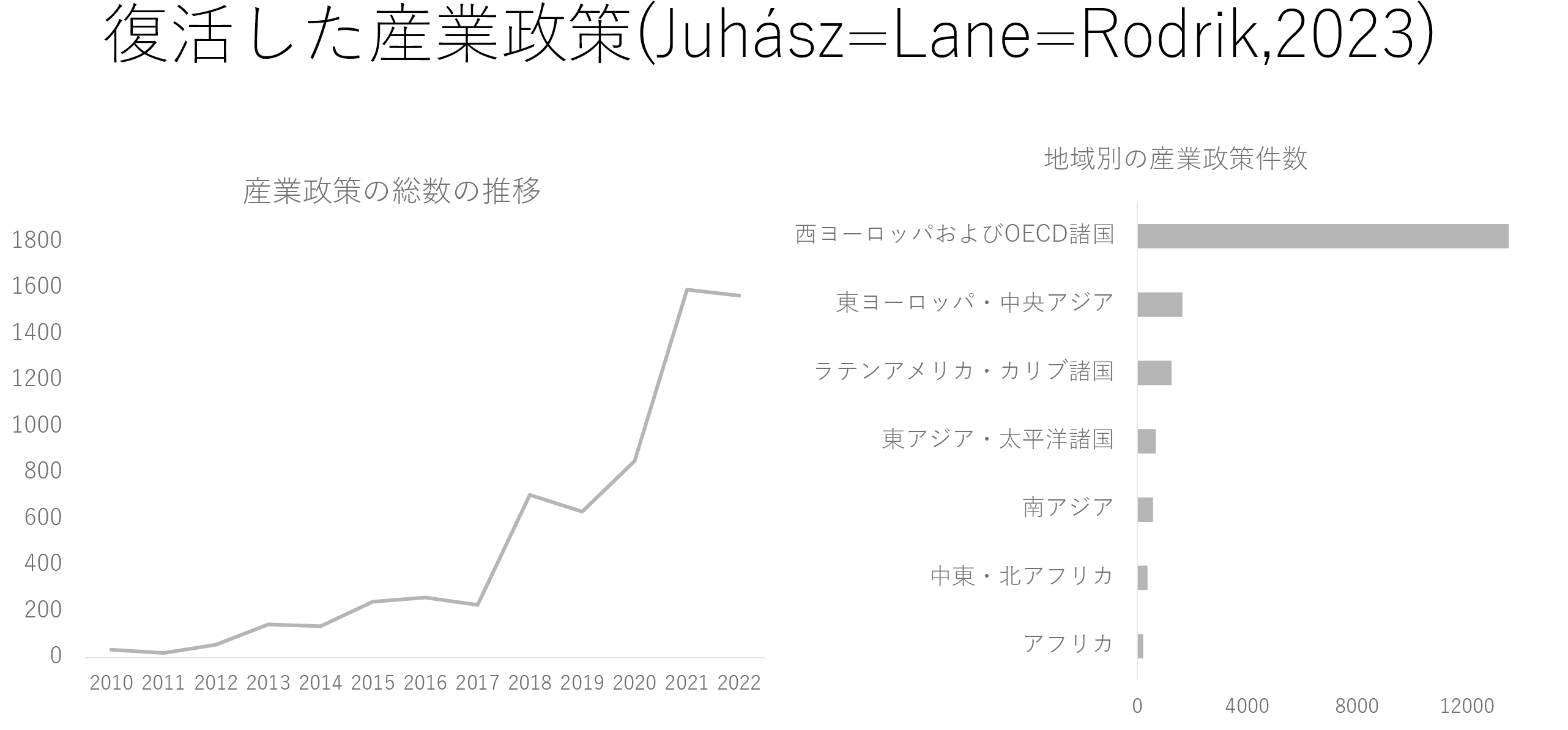

ところが、2010年代から流れが変わります。経済学の世界だけでなく、実際に各国政府の政策を見ても、産業政策に類するものが数の上でも非常に増えてきました。それを示したのがユハス氏、レーン氏、ロドリック氏(Juhász=Lane=Rodrik)の論文です。

図表1の左のグラフは、産業政策の総数の推移です。これは、インターネット上で入手できる各国の政策文書から、機械学習によって産業政策に分類されるものを選び出し、その件数をカウントしたものです。御覧のとおり、2010年の段階ではほとんど存在していませんでしたが、2013年頃から徐々に増え始め、2021年には約1,600件を数えるまでになりました。

図表1

〔出典〕 Juhász et al.(2023)

地域別に見ると、圧倒的に多いのは西ヨーロッパ及びOECD諸国です。入手した文書が英語で書かれたものに偏っており、例えば中国語など、英語に訳されていないものはカウントされていない可能性があるため、そこは割り引かなければいけませんが、特にEUで再生エネルギーやEV関係の補助金等の産業政策が積極的に行われていることを反映していると言えます。

一方の中国はというと、同じ時期に非常にアグレッシブに産業政策を展開しています。胡錦濤政権下の2006~2010年にかけて、「国家中長期科学技術発展計画綱要(2006-2020)」や「戦略的新興産業の育成と発展の加速に関する決定」を発表しました。「戦略的新興産業」「自主イノベーション」をキーワードに、自国の技術力を高め、新興産業において世界に伍する企業をつくり出していこうという方針がこの時代に形づくられたわけです。習近平政権もそれを引き継ぎ、その象徴として取り上げられるのが、2015年の「中国製造2025」と「互聯網+(インターネット+(プラス))」です。これは、産業だけでなく、インターネットを使って様々なサービスを提供するという社会実装まで踏まえたものです。さらには、「大衆創業、万衆創新」という行動計画を掲げ、スタートアップ企業に対する支援も打ち出しました。

現在、中国の産業政策に対する姿勢を象徴する言葉は「国家イノベーションシステム(NSI)」です。しかし、これは中国だけが追及しているものではありません。国家として産業を育成し、競争力を高めていく、つまり、少し前まで経済学が否定していた考え方がむしろ広く共有されるようになり、その中心に位置する存在が中国だということです。これは、政策パッケージもさることながら、規模の面からも明らかです。

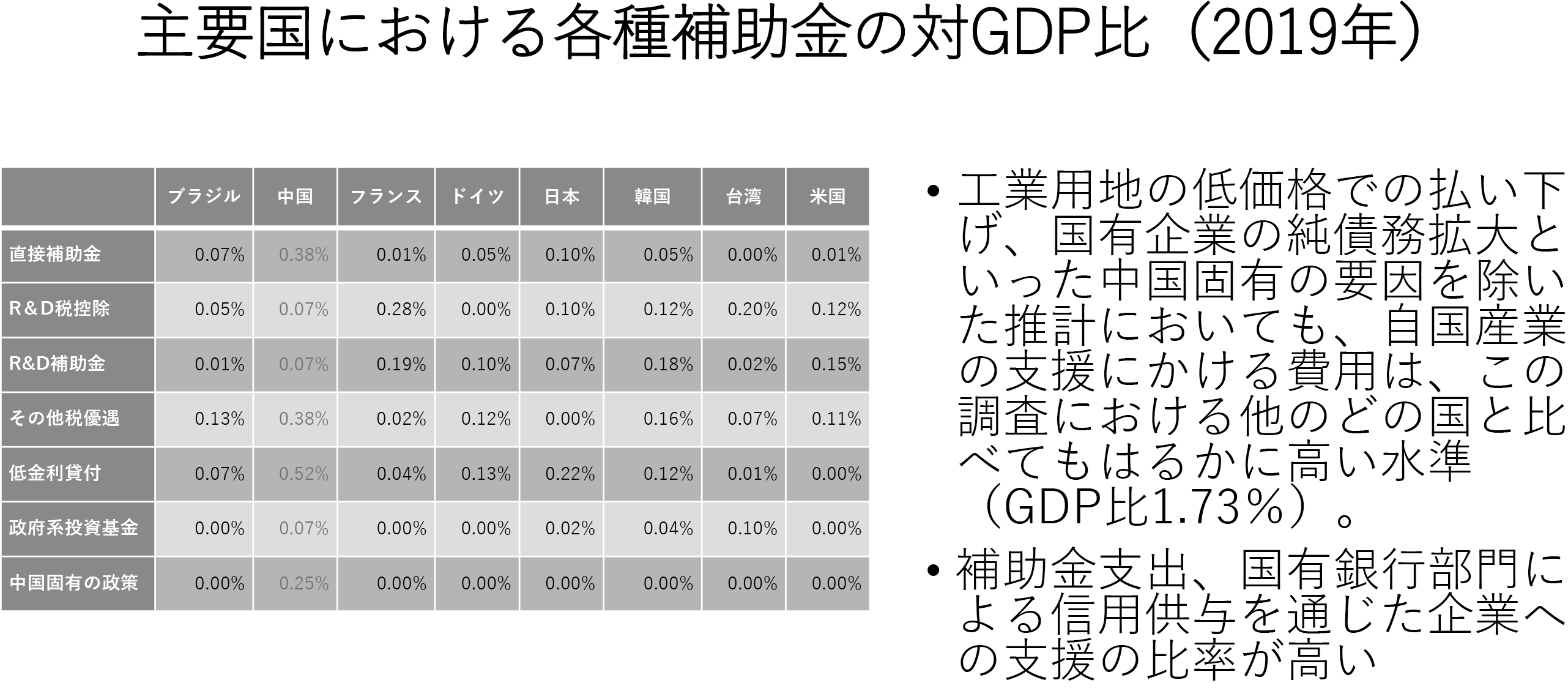

図表2は、2022年のCSIS(戦略国際問題研究所)のレポートから抜粋した、主要国における各種補助金の対GDP比(2019年)です。消費者に対する直接補助金、R&D税控除、R&D補助金、その他税優遇、低金利貸付のほか、中国特有の政策については、政府系ファンドによる出資、あるいは、工場を新設する際に政府が収用した用地の低価格での払い下げといったものが含まれており、全て足し合わせると中国はGDP比1.73%です。これは比較的保守的な推計だと思いますが、例えばドイツでは直接補助金はわずか0.05%です。この点だけを見ても、中国が自国産業の支援にかける費用は群を抜いて高い水準にあると言えます。

図表2

これに関しては、今年IMFが推計を行っておりまして、中国の上場企業の財務報告書と土地取引の登録に基づき、2011~2023年の中国における産業政策の財政的な支出を総計すると、GDP比約4%という研究結果もあります。ただし、上場企業は政府にとって優遇の対象であり、税の控除、あるいは、直接補助金の分配がその他の企業に比べて手厚くなっています。それをベンチマークに推計していることから、実際よりもかなり過大に評価されている可能性が高いと個人的には考えております。

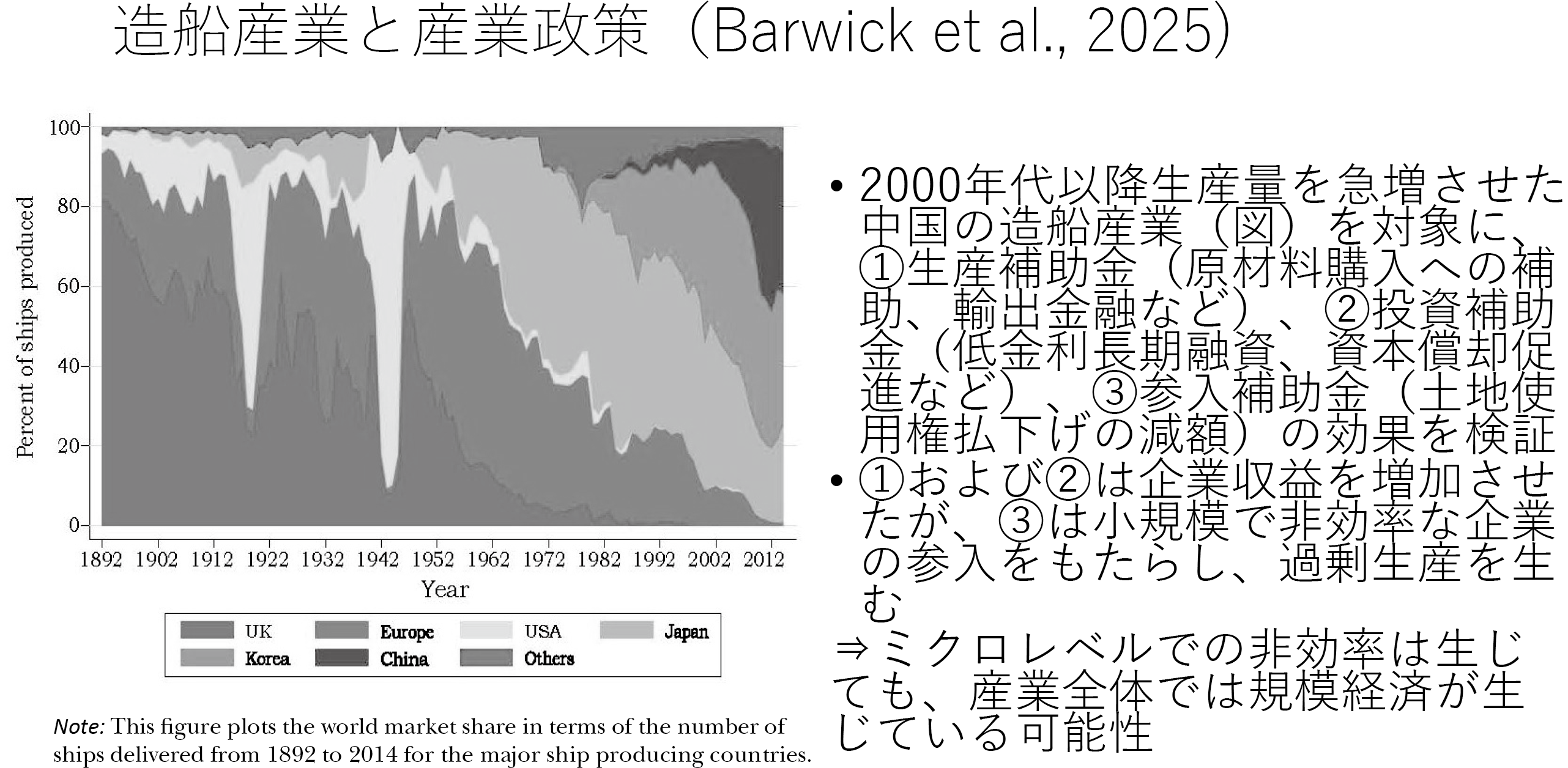

産業政策の復活という点では、昨今、日本でも盛り上がっている話題として造船業の復活があります。そもそも造船業という産業自体、産業政策の影響を非常に強く受けてきました。それを象徴しているのがこのグラフです(図表3)。中国の産業政策の研究者であるバーウィック(Barwick)氏らがまとめたもので、新設の船舶の世界的なシェアの推移を示しています。

図表3

20世紀初頭においてはイギリス製の船舶が圧倒的に多かったのですが、その他のヨーロッパ、アメリカが徐々にシェアを奪っていきます。また、アメリカの造船業は非常に特徴的で、短期間に一気に拡大したと思ったら、一気に縮小しています。なぜなら、戦争が起こると頑張って船を造り、平和になるとやめてしまうからです。現在、アメリカの造船業は年に数隻造っている程度ですが、安全保障上、地政学的なリスクが高まっていることを考えて、再び造り始めなければいけないという声が高まっています。

産業政策の影響が最も大きいのは日本でありまして、第2次世界大戦後の1950年代、通産省が戦略的な産業として指定した結果、世界一の造船大国になったのは御承知のとおりです。それと全く同じことを1980年代以降は韓国政府が行ってシェアを拡大し、そして2000年代以降は中国が同じことを行い、現在は中国が最大の船舶製造国となっています。アメリカ政府としては、この状態は非常にまずいと思いつつも、ほとんどゼロの造船業を復活させるのは容易ではありません。したがって、日本や韓国にはもっと船を造って売ってほしいというのが実情だろうと思います。

2.「需要拡大型の産業政策」と過剰供給問題

次に、第2のトピック「『需要拡大型の産業政策』と過剰供給問題」です。

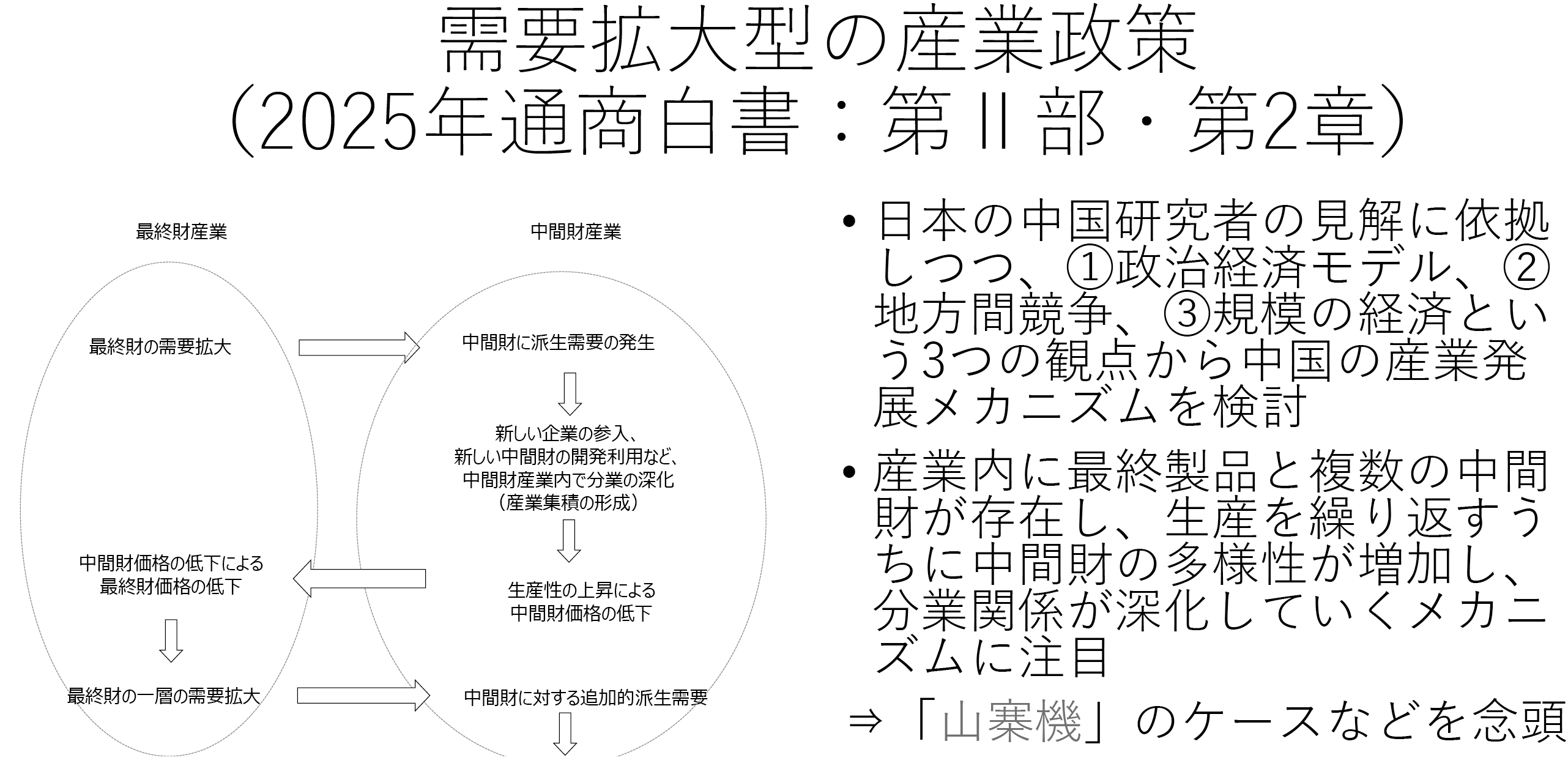

本当に中国で産業政策の復活が成功したのか、成功したとすればなぜなのか。この点に関しては、先日出された通商白書2025の第Ⅱ部・第2章に、私を含め、中国経済の専門家の見解が多数引用されています。図表4は、私が著書などで展開してきた「需要拡大型の産業政策」を経産省の方が図式化したものです。

図表4

これはどういう過程を想定しているかというと、EVや太陽光パネルのコストが低下する、すなわち規模の経済が働く背景にはまず、最終財の需要拡大のための産業政策があったということです。EVについては、消費者に対して購入代金の何割という形で補助金を出したり、マンションなどへの充電スタンドの設置にも補助金を出すなど、購入しやすくする政策が約10年間にわたって行われてきました。

このようにして最終財の需要が増えると、生産を増やす段階で様々な中間財に派生需要が発生します。EVの場合は車載バッテリー(リチウムイオン電池)の需要が増え、リチウムイオン電池産業においても規模の経済が働くようになります。そして、新しい企業が参入し、新しい中間財の開発利用など、中間財産業内で分業の深化が起こり、そこでまた規模の経済が働くという連鎖が生じます。それによって産業全体の生産性が上昇し、最終財の価格も下がり、最終財の需要がさらに拡大するというサイクルです。

EVや太陽光パネルにおいては、政府の産業政策が効いたことによってこうしたサイクルが働いているように思われますが、中国の製造業発展の経緯を見てみると、必ずしも政府の介入がないところでも、まず需要が増え、中間財の分業が進み、新しい企業が参入し、コストが下がっていくという現象は度々起きていました。この点は要注目です。

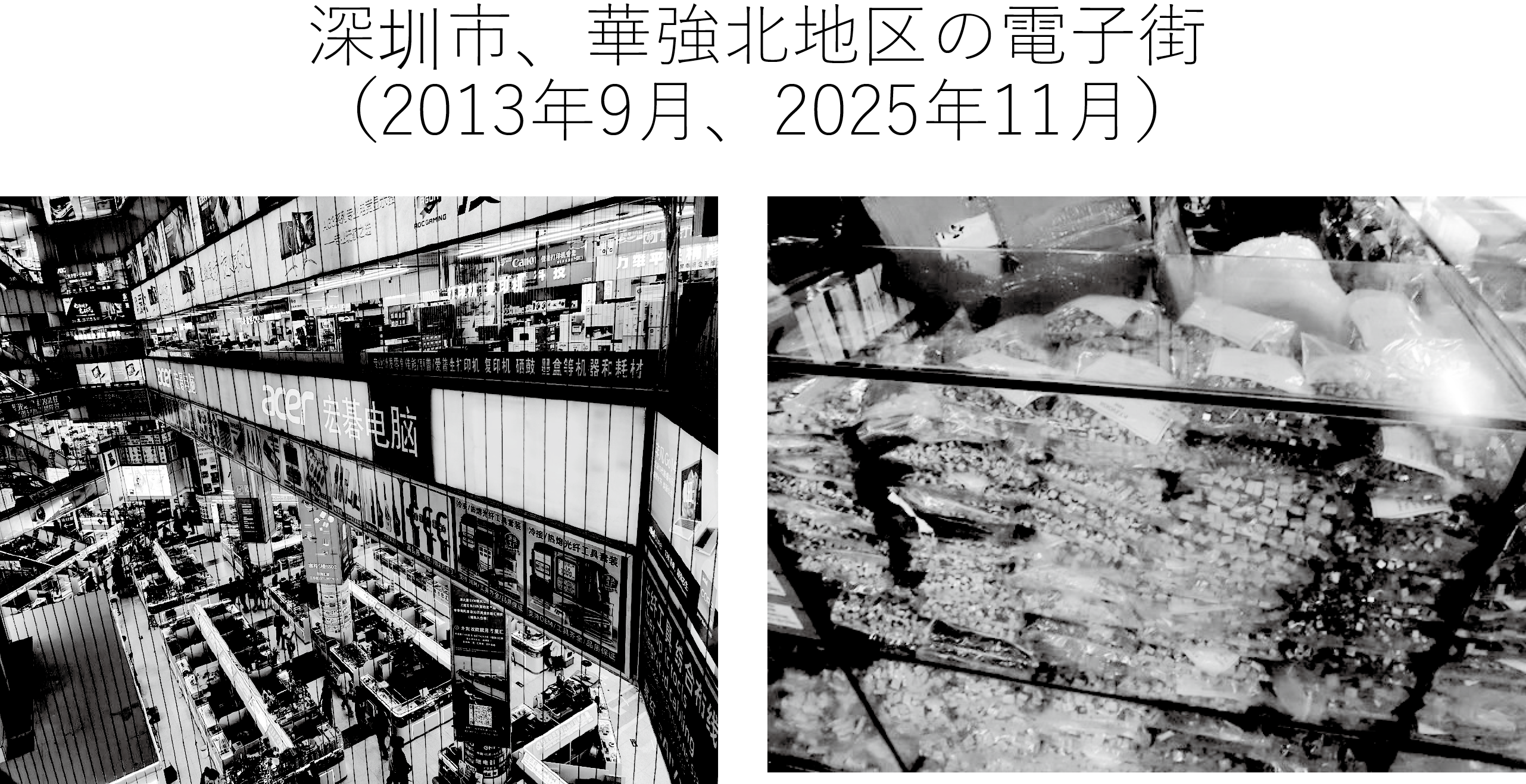

その1つの象徴が「山寨機」と言われるものです。これは一言で言うと、ブランドをコピーした携帯電話のことです。深圳市の華強北地区には電子関係のメーカーがひしめいている雑居ビルがあり、そういったところでブースを構えている零細な業者が、外見だけサムスン(Samsung)やモトローラ(Motorola)の製品に似せた携帯電話を量産しています。正規品よりもはるかに安価で売られたため、2000年代初頭に中国国内で爆発的に普及し、急速に市場を奪っていきました。さすがに先進国には輸出されなかったものの、アフリカや東南アジア・南アジアにもあふれ出したという経緯があります。

華強北地区には、現在もまだその名残があります。図表5の左の写真は、先日、深圳市で撮った電子部品関係の雑居ビルの様子です。こういった光景は大分減りましたが、右の写真のように、電子チップを袋詰めして一山幾らのような形で売っています。中古のスマートフォンや携帯電話を回収して部品をバラし、同じ部品同士を集めているので、中には当然、不良品もかなり混じっています。それを承知の上で部品を集め、山寨機を組み立てていくというエコシステムが出来上がっていきました。

図表5

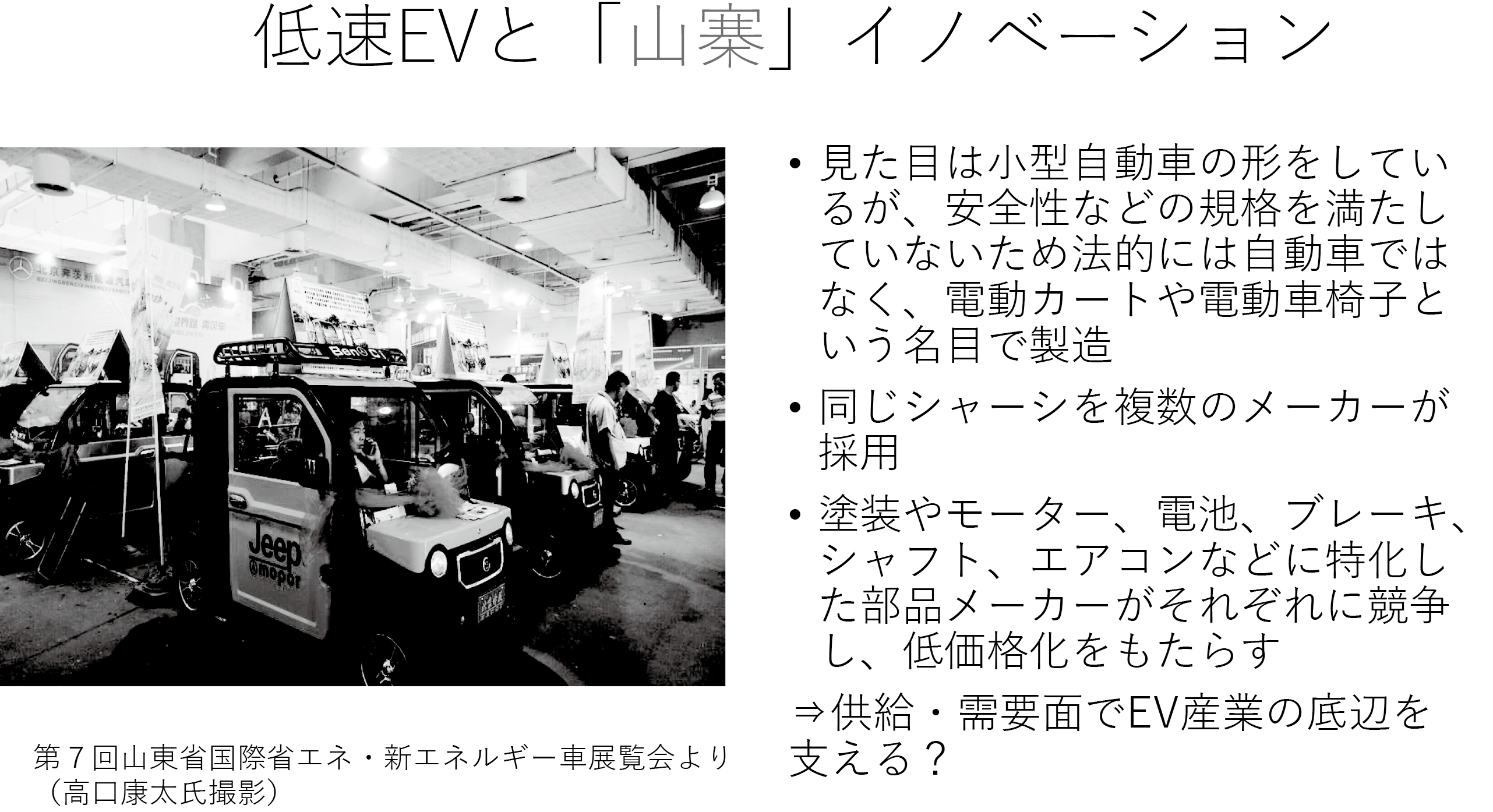

同様の発想で作られたのが「低速EV」です。中国で言う「新エネルギー車」とは、EV、プラグインハイブリッド車、燃料電池自動車を指します。それに対し、非常に安価で、時速20km程度しか出ず、免許がなくても公道を走れるのが低速EVです。図表6の写真のようにジープに似たボディを付けていますが、イメージとしては、日本で高齢者などが乗っている電動車椅子が一番近いのではないかと思います。山寨機と同じく、全て汎用品によって作られ、製品上の性能として差別化が働いていません。塗装やモーター、電池、ブレーキ、シャフト、エアコンなどに特化した部品メーカーがそれぞれに競争し、低価格化をもたらしました。

図表6

技術的にレベルが低く、知的財産権にも配慮していないと批判するのは容易です。しかし、低速EVといえども、充電するにはEVと同じような設備が必要ですから、そういったものが増えることによって需要の裾野が広がり、EVが普及する下地が作られた、この点が非常に重要だと個人的には考えております。

需要主導型の産業政策のポイントは、最終需要が拡大することによって、部品メーカーだけでなく、完成車メーカーにもビジネスチャンスがあるということで新規企業が参入してくることです。図表7の写真は、シャオミ(Xiaomi)とファーウェイ(Huawei)のショールームです。日本ではスマホメーカーのイメージが強いかもしれませんが、主力製品としてショールームの一番目立つところに置かれているのはEVです。両企業ともここ数年でEVに参入し、特にシャオミ(Xiaomi)は急速にシェアを伸ばしています。こうしたダイナミズムが中国のEV産業の特徴と言えます。

図表7

その背景にあるのが、規模の経済性です。規模が広がることによって中間財の分業が増えるだけでなく、1つの企業に関しても、内燃車に比べて技術の蓄積がまだ浅いEVのような分野では、とにかく台数を作り、データや経験値を蓄積していくことがコストダウンにつながることが実証的に確かめられています。いわゆるLearn by Doing(LBD)です。中国政府はそれを政策によって作り出していきました。

EVのバッテリーコストは2010年からの10年間でほぼ半減し、EV製造の参入コストを大きく引き下げる中、2016年から3年間の限定ではありますが、政府が承認した「ホワイトリスト」生産者、すなわち、国内二大メーカーであるCATLとBYDのバッテリーを使用したEVのみ補助金の対象とするという政策を行いました。その結果、ヨーロッパなど海外のメーカーに比べて価格競争力の低かった両社の製造するバッテリーのシェアが急拡大し、補助金終了後も優位に立つ状況が作り上げられていったと言われています。

以上、需要・生産規模の拡大によるプラスの効果を強調してまいりましたが、そこには当然、マイナスの副作用も存在します。それが過剰生産能力です。

中国の経済系メディア『財新周刊』は、生産台数が増えたことによって、中国の自動車メーカー全体の稼働率は2017年に62%であったものが2023年には48%まで低下し、60%を超えているのは20社にすぎず、36社については30%を切っているとしています。また、リチウムイオン電池についても稼働率は50%前後で、太陽光パネルに至っては、説得力のある数字かどうか分かりませんが、全世界の需要の2.5倍の供給能力を有すると述べています。

これまで中国政府は、鉄鋼などに関しては生産過剰を認める一方で、EVや太陽光パネルについては、今後、新興国でも需要がどんどん伸びていくことから、長期的に見れば決して過剰ではないという見解を示していました。しかし、短期的に見れば明らかに生産過剰であり、最近は、これを何とかしないと中国経済自体が困るということをようやく認め始めています。

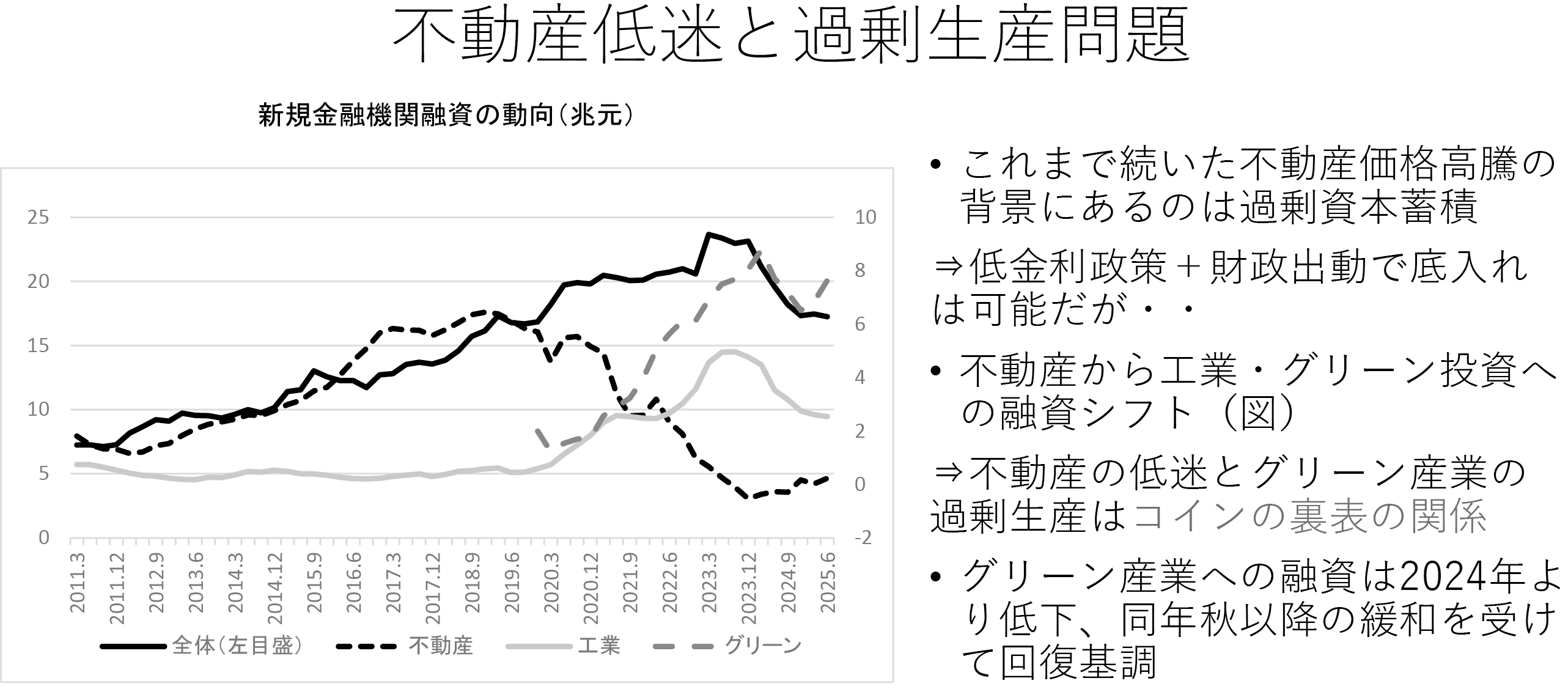

製造業の過剰生産問題の背景の1つは、2021年頃から長期的に続いている不動産市場の低迷です。中国では、政府の社会保障をあまり当てにできないため、中間層は値上がりを続ける不動産を複数購入し、老後の生活の糧とするというライフプランがこの20年ほどの間に確立されてきました。それが底堅い需要を生んできたわけですが、不動産価格の下落で見通しが崩れ、そのライフプラン自体、見直さざるを得なくなってしまいました。つまり、老後の生活を支えるためには、不動産の購入ではなく、貯蓄をとにかく増やすしかないということです。これは当然、国内の需要を落ち込ませる働きを持ちます。

では、中国政府は需要の落ち込みにどう対応してきたのか。消費需要が伸びないなら、他の需要を増やすしかありません。1つはEV等の輸出需要、もう1つは投資需要、なかでも工業に対する投資です。それを端的に表しているのが、銀行など金融機関の新規融資の動向を示したこのグラフです(図表8)。圧倒的に高い伸びを見せていた不動産貸付は、不動産価格の下落を背景に、2019年をピークとして急速に落ち込み、それを埋め合わせるような形で工業及びグリーン産業に対する融資が大きく増加しています。グリーン貸付の一部は工業と重複していますが、その中にはEVや太陽光パネルが含まれています。したがって、不動産の低迷と新三様(EV、太陽光パネル、リチウムイオン電池)における過剰生産は、コインの裏表の関係にあると言っていいのではないかと思います。

図表8

(注2) 「グリーン投資」と工業投資の間には重複が存在している。

〔出所〕 財新数拠通、CEIC

ただ、最近はさすがにグリーン産業への融資も右肩上がりではありません。輸出が滞ると一時的に下がるということで、若干上下している状況です。

最終消費の落ち込みを埋め合わせるには輸出需要と投資需要を増やすしかないと申し上げましたが、それでもやはり限界があります。その中で起きているのが、いわゆる「内巻」と言われる現象です。もともと中国社会の中では、農村などで収入を上げるために労働時間を増やすものの、収入はわずかしか上がらない、あるいは、必死で受験勉強をしてやっとの思いでいい大学に入り、競争を勝ち抜いて大手IT企業に就職したのに、朝9時から夜9時まで12時間、週6日働く苛酷な環境な中で疲弊していく、こういう状態を「内巻」と言っていました。しかし、ここ1~2年は、過剰生産の中、価格競争によって当面の売り上げを確保しようとする企業が増えた結果、限られた需要を食い荒らし、共倒れしていく状態を指して「内巻式の競争」と言っています。

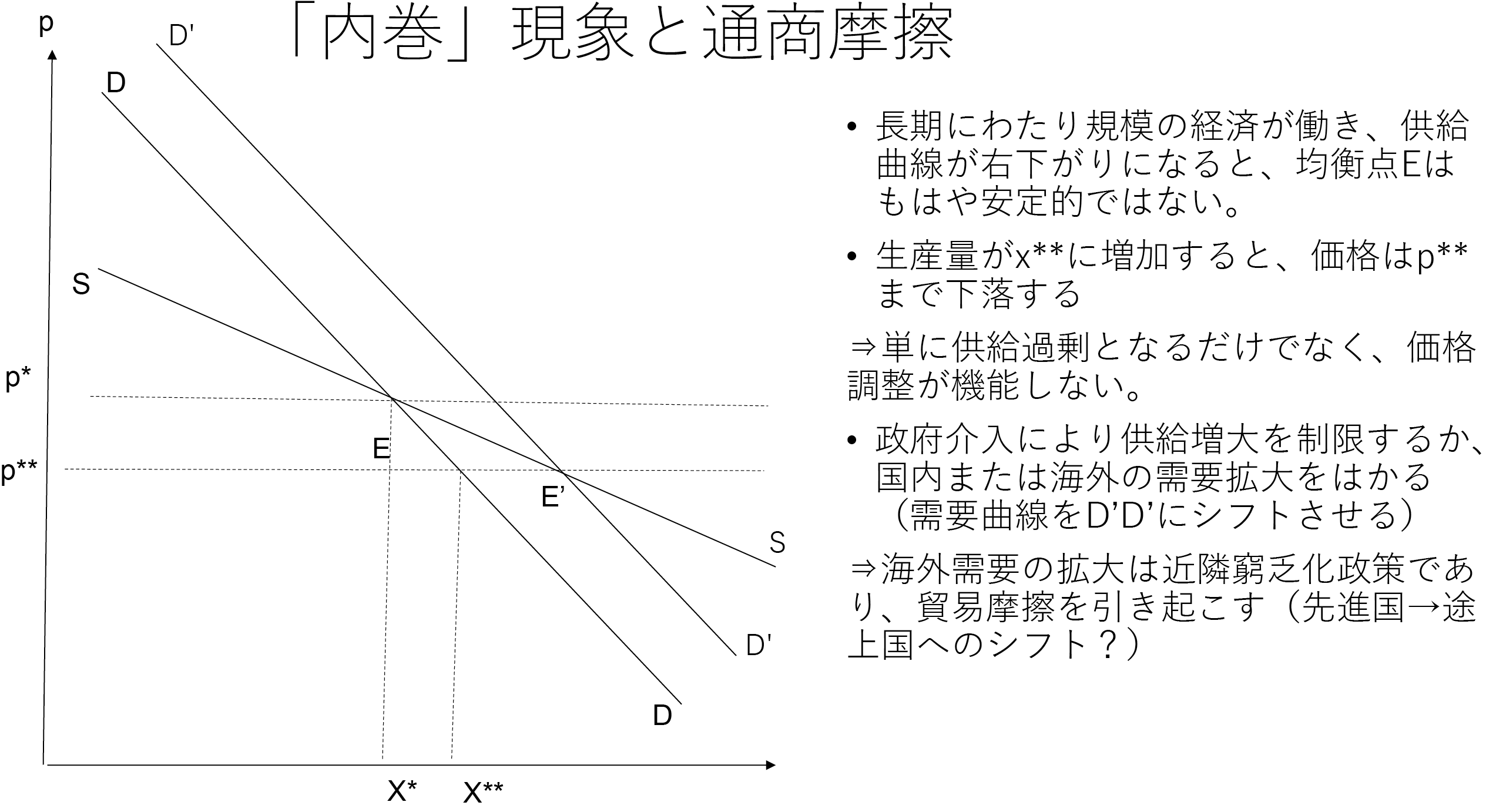

経済学的に説明すると、その背景には、図表9のグラフに示したとおり、供給曲線が右下がりになっている状況があります。経済学の教科書では、供給曲線は右上がりで、供給曲線と需要曲線の交点で需給が均衡し、安定するということになっています。しかし、規模の経済が強く働き、生産すればするほど中間財の分業が進んでコストが下がっていく状況においては、産業全体では供給曲線は右下がりになっていくことが考えられます。

図表9

一方で、需要曲線も右下がりですから、どういうことが起きるかというと、Eという均衡点で需給はバランスしているのですが、それが何らかの事情で下にずれて価格がp*からp**に下がると、価格は下がっているにもかかわらず供給が需要を上回り、さらに価格が下がる状況が続いてしまう。これが今、中国のEV産業や太陽光パネル産業で起きていることです。一般的には、輸出する際に中国政府が補助金を付けて安く売っているから価格が下がっているという見方が支配的かもしれません。確かに、きっかけとしては需要を拡大するための補助金が大きかったと思いますが、実際に規模の経済が働いていれば、必ずしも輸出補助金のようなものがなくても価格の果てしない切り下げ競争は起きる、このように解釈すべきであるというのが私の考えです。

このように、価格メカニズムが十分に働いていない状況においては、政府が介入して供給を抑えるか、需要を拡大するかのいずれかしかありません。しかし、海外需要の拡大は近隣窮乏化政策であり、貿易摩擦を引き起こしてしまうため、限界があります。

過去を振り返れば、同様の現象は起きており、1980年代には、アメリカと日本、アメリカとヨーロッパの間で通商摩擦が頻発していました。戦略的な通商政策ということで、とにかく自国の市場を守るために歯止めなく関税をかけるといった議論もありましたが、国と国とが果てしなく競争し、関税に走ってしまう状況を防ぐには協調的な通商政策が必要だということで、WTOの設立など様々な対応策がとられました。

なかでも非常に重要であったと考えられるのが、「規模の経済技術のグローバルバリューチェーンの構築」と「海外直接投資の奨励」です。つまり、規模の経済が働いて、強くなった産業を持つ国の立場がますます優位になるのを防ぐために、グローバルバリューチェーンを構築し、規模の経済が一国の中だけでなく多国間で働くようにする。そして、その恩恵を様々な国が受けられるようにする。そのためには、海外直接投資の障壁をなくしていくことが重要である、という発想です。その結果、例えばトヨタが規模の経済を働かせて強くなっても、日本の豊田市だけで作るのではなく、アメリカにもEUにも工場があり、その部品は中国や東南アジアで作っている、こういう状況が生まれるわけです。

これを経済学の国際貿易論の枠組みの中で整理すると、1980年代に注目されたのは、クルーグマン(Krugman)氏やヘルプマン(Helpman)氏らが提唱した新貿易理論です。これは規模の経済が働くことで、自国市場の大きな国が産業においては比較優位を持つという理論ですが、それを乗り越えるものとして2000年代に唱えられたのが新新貿易理論です。国と国ではなく、例えばトヨタとフォルクスワーゲンなど企業同士が競争する。グローバルな企業はどんどん多国籍企業化し、様々な国に直接投資をして規模の経済を働かせることによって、低生産性企業から高生産性企業への資源の再配分が行われ、全体の生産性が高まる。これが新新貿易理論の含意です。そのためには、特に先進国の間では関税をできるだけ低くし、貿易障壁をなくしていく必要があるというのがコンセンサスになりました。

しかし現状、それはかなり揺らいでいます。米中関係において、「チャイナショック」という言葉がよく使われますが、中国がWTOに加盟した直後の2000年代のチャイナショックは、ストルパー(Stolper)氏とサミュエルソン(Samuelson)氏の唱えた伝統的貿易理論、すなわち、比較優位に関する理論で大体説明できます。要は、安い労働力を豊富に持っている中国で製造された労働集約的な製品が、中国のWTO加盟によってアメリカ市場に流れ込み、同様の製品を作っていた企業が立ち行かなくなったというのがチャイナショック1.0です。それに対し、現在のチャイナショック2.0は、新貿易理論、すなわち、新興産業における規模の経済を背景に起こっていると解釈すべきだと思います。

新新貿易理論というお墨付きを得て、製造業企業はグローバルに展開して強くなっていけばいい、という考え方が支配になっていく中で、アメリカで起きていたのは何かというと、製造業の空洞化です。雇用を生み出さなくなった製造業に代わって金融業に代表されるサービス産業が台頭し、それがアメリカの強さにつながっていたというのがこれまでの認識ですが、本当に製造業が衰退してしまっていいのかということが今改めて問われています。

トランプ政権は、製造業の復活がMake America Great Againの条件だという姿勢を明確にしています。その象徴が、ラトニック商務長官の「これから何百万人もが小さなネジを締めてiPhoneを作るような仕事がアメリカに戻ってくるだろう」という発言です。これは経済学者にとっては非常にばかげた発言で、ローレンス・サマーズ(Lawrence Summers)氏はすぐさま、「経済の実態を無視して製造業を保護すれば、縁故資本主義と巨額の財政赤字の積み重ねによって破滅した、1940~50年代のアルゼンチン・ペロン(Perón)政権の二の舞になる」と反論しています。

ただ、経済学者の間では、トランプ政権の方針を支持するわけではありませんが、製造業の復活、あるいは、重商主義的な政策を評価すべきという論調も次第に増えてきています。その代表的な論者がダニ・ロドリック(Dani Rodrik)氏です。「中産階級に対して安定した雇用を提供することは、人々の生きがいや自己実現にとって非常に重要であるが、ここ何十年かのアメリカ経済はその点がないがしろにされており、それがトランプ政権の台頭を招いたのではないか」と警鐘を鳴らしています。これについては、私も大いに共感するところであります。

3.トランプ関税の衝撃と内需拡大の模索

最後のトピックは、「トランプ関税の衝撃と内需拡大の模索」です。

トランプ大統領は、中国がレアアースの輸出規制を強化したことに対する報復措置として、25年11月1日から100%の追加関税をかけると宣言していましたが、10月末に行われた米中首脳会談では、中国側の主張がかなり通る形で次のような合意がなされました。

まず、3か月ずつ延長してきた相互関税24%分の暫定停止はさらに1年間延長し、フェンタニル制裁関税も20%から10%に引き下げるということで、結果的に、アメリカの対中関税は「解放の日(4月2日)」以前の水準に戻りました。日本も粘り強く交渉を行いましたが、税率は戻っていません。つまり、中国に対して強硬に出ているわけではないことが明らかになったわけです。

また、中国の半導体産業などを対象としたレアアース輸出規制と、中国側が反発していたアメリカの半導体輸出規制(エンティティリスト)の範囲拡大も1年間延期。さらには、造船業の中国への集中を警戒し、中国で造られた船舶に対しては、どこの国の所有であっても入港料を課すという政策が打ち出されていましたが、これも1年間延期されました。

そして、この会談で非常に印象的だったのは、バイデン政権の時代に繰り返し言われていた「中国の過剰生産問題を何とかしてほしい」という要望が全く出なかったことです。

中国側がかなり有利に交渉を進めた背景として、レアアースの精錬技術なども含めた制裁が非常に効果を発揮したことが挙げられます。ただ、それによって中国経済の生産過剰と需要不足の問題が解決に向かうかというと、決してそうではありません。何とかして需要を確保しない限り、内巻の状況は続いていきます。

提起されている解決方法の1つは、生産過剰になったものを先進国に輸出すると反発が起こるので、途上国に振り分けるということです。途上国との経済関係で非常に重要なのは、習近平政権が提唱した「一帯一路」構想です。初期の頃は、インフラ建設に対する援助が圧倒的に多く、中国国内で生産過剰が問題となっていた鉄鋼、アルミニウム、セメントといった資源産業の需要を振り分けていました。しかし、インフラ建設において政府系の金融機関が大量の資金の裏付けを行う体制は2019年頃からピークアウトし、ここ数年は、「質の高い一帯一路」を行っていこうという形に変わってきています。具体的には、中国国内で過剰になっているEVや太陽光パネルの輸出ですが、実際に途上国で需要が広がるのか、現段階では未知数と言わざるを得ません。

もう1つは、国内の需要をとにかく増やすことです。習近平政権は、供給サイドへの関心が非常に高く、需要拡大はそれほど重視していないのではないかと言われてきました。しかし、2024年後半から徐々に需要拡大の姿勢を示し始め、25年3月の全人代で行われた政府活動報告では、政府の重要任務として、第一に「消費押し上げと投資効果の向上、内需の全面的拡大」を強調、そして、財政赤字の対GDP比を約4%に設定(昨年は3%)、さらには、地方政府による特別債の発行枠を4兆4,000億元に拡大し、マンションの在庫買い取りなどに充てるといったパッケージを打ち出しています。

特筆すべき動きとしては、個別の家計に対する働きかけです。25年7月、「育児手当制度実施プラン」を発表し、満3歳以下の乳幼児について、1人当たり毎年3,600元(約7万2,000円)の補助金を支給する方針を示しています。加えて、「消費振興特別行動プラン」では、例えば労働者が休暇を取りやすくするなど、個別の行動変容に配慮した方針も示されました。いずれもこれまでになかった枠組みであり、評価できるのではないかと思います。

ただ、直近の四中全会や、そこで出された第15次五カ年計画の基本方針を見る限り、中期的な目標として優先されるのは内需の拡大ではなく、「新しい質の生産力」や、産業の競争力を高めるために需要を増やすような投資を行うべきであるということが強調されている印象を受けます。

もう1つ特筆すべきは、供給サイドへの働きかけ、すなわち「反内巻」政策です。特に問題視されたのは、25年5~6月のEV各社の苛烈な価格競争と株価の下落です。BYDが主力製品を10~20%値下げし、他の有力メーカーもそれに追随したものの、利潤総額は一向に上がらず、株価も上がらない。しかし、当面の売上げを確保するためには値下げせざるを得ないということで、まさしく内巻の現象が起きていたわけです。これを受けて7月、無秩序な低価格競争を規制し、効率の悪い企業は撤退させるという反内巻政策を打ち出しました。新興産業はこれから需要が増えるのだから生産過剰はあり得ないという従来の中国政府の姿勢からすると、大きな方向転換だと言えます。一部の業種では、市場が好感して株価が上がっています。

これまでも中国政府は、鉄鋼やセメントに関しては生産過剰を認め、工場を閉鎖するなど、生産を抑えるための働きかけを行ってきました。しかし、EVのような新興産業においては競争が働いており、無理やり工場を閉めるというやり方は得策ではないだろうと思います。必要なのは、ある程度、価格カルテルを結んでいくことだと思いますが、政府にそのような価格の調整ができるのかどうかは疑問です。

最後に、まとめです(図表10)。

図表10

規模の経済が働くよう政府が政策介入を行う産業政策は世界的に広がりつつあり、なかでも中国は、巨大な市場を背景に優位性を持ってきました。しかし、その裏返しとして、製造業の過剰生産が非常に大きな問題となり、需要不足、内巻の過当競争という副作用を生んでいます。それに対し、新興国への輸出を増やす、内需を増やす、生産を抑えるなど様々な対策はとっていますが、どれも困難を抱えているというのが現状です。

雑駁ではありますが、私の話は以上です。御清聴ありがとうございました。(拍手)

○森本理事長 中国経済に関する問題を非常に包括的に説明してくださり、ありがとうございました。

それでは、御質問、御意見をいただきたいと思います。いかがでしょうか。

○質問者 まずは大きな質問として、トランプ関税、そして、先生が引用されたノア・スミス(Noah Smith)氏の「中国に対抗する米国の経済安全保障戦略の3つの要素」の③、中国以外の国々と協力して大規模な共通市場を創設するということ、また、中国の過剰生産能力の問題点から見ても、戦後の経済発展の大きな原動力であるグローバリズムはもう行き詰まっており、やがて破綻するのではないかと思うのですが、この点について先生の御見解をお聞かせいただければと思います。

次に、細かい点ですが、第1のトピック「復活した産業政策と『国家の競争力』という幻想」の「幻想」とは、具体的に何を指しているのでしょうか。

また、産業政策について、地域別の件数を見ると、西ヨーロッパ及びOECD諸国が圧倒的に多いです。実際は中国が多いのではないかと思うのですが、私の理解は正しいのかどうか、お聞きしたいと思います。

最後に、不動産低迷と過剰生産問題のところで示された図表8のグラフには縦軸が2つあるのですが、これはどう理解したらいいのでしょうか。

○梶谷 まず、図表8のグラフですが、説明が不足しておりました。「グリーン」投資、「工業」投資、「不動産」貸付が右側の目盛りで、これらを全部足し合わせたものの「全体」が左側の目盛りとなります。

地域別の産業政策件数については、入手した政策文書が英語に偏っており、中国語の文書を十分に拾っていない可能性はあるものの、EUが圧倒的に多いのは間違いないと思います。ただ一方で、規模で見ると、中国が圧倒的に大きいと思います。そのあたりを総合的に考慮すべきですが、西ヨーロッパ及びOECD諸国が多くなっているのは、英語の文書を対象としているからという側面もあると思います。

「復活した産業政策と『国家の競争力』という幻想」については、これも説明を省いたので、分かりにくかったかもしれませんが、1990~2010年ぐらいまでのグローバリゼーションの中で、「国家の競争力は幻想である」という認識が特に経済学者の中で広がっていたことを前提としています。具体的には、ポール・クルーグマン(Paul Krugman)氏が『フォーリン・アフェアーズ(Foreign Affairs)』などで発表した論文でそう力強く言い切ったわけですけれども、その背景にあるのは、グローバル化によって多国籍企業が競争力を付けていく中においては、トヨタやサムスン(Samsung)が強くなったからといって、必ずしも日本や韓国が強いことを意味しないということです。しかし、そう簡単に割り切れるわけではなく、現状はむしろ国家の競争力が復活しているように見えます。

これは、グローバリゼーションは行き詰まっているのかという最初の御質問と関係してきますが、まず前提として、おっしゃっているグローバリゼーションはどのようなものなのか。国家の競争力という概念を完全に否定し、グローバリゼーションよって生産性の高い企業に資源が集中する状況を全肯定し、多国籍企業の活動、あるいは、資本の動きに障壁を一切設けない形でのグローバリゼーションは行き詰まっているという意見には賛成です。ただ、国際貿易が収縮し、関税が上がって経済がブロック化されるというところに行き着くかというと、そこまで悲観的になる必要はないと思っています。

私の考えに一番近いのは、先ほど御紹介したダニ・ロドリック(Dani Rodrik)氏の意見です。これまでは政府の介入をよくないものとして否定してきたけれども、ある程度見直す必要がある。かといって、グローバリゼーションが体現してきた自由な貿易と、それによって産業を成長させていくという考え方自体は否定すべきではない。この間でバランスを取っていくべきだろうと考えております。

○森本理事長 それでは、時間も過ぎておりますので、本日の「資本市場を考える会」は以上とさせていただきます。

梶谷様、大変明快なお話をありがとうございました。(拍手)

(本稿は、令和7年11月25日に開催した講演会での要旨を整理したものであり、文責は当研究所にある。)

御略歴

- 1970年生まれ。

- 神戸大学大学院 経済学研究科 教授。

- 専門は現代中国経済。

- 神戸大学大学院経済学研究科博士課程修了(経済学)。博士課程在籍中に中国人民大学に留学。

- 神戸学院大学経済学部准教授などを経て現職。

【略歴】

【著書】

- 『現代中国の財政金融システム』(名古屋大学出版会、第29回大平正芳記念賞)

- 『日本と中国経済』(ちくま新書)

- 『中国経済講義』(中公新書)

- 共著に『ピークアウトする中国』(文春新書)、『幸福な監視国家・中国』(NHK出版新書)など。