資産運用におけるアクティブ対パッシブの展開を総括する

―本当に重要なことは何か―

杉田浩治(当研究所前特任リサーチ・フェロー)

はじめに

1976年に米国で初のインデックスファンドが生まれてから50年になろうとしている。米国では近年、指数に連動した投資成果をめざすパッシブ運用ファンドの資産が急増している。一方、欧州では指数を上回る投資成果をめざすアクティブ運用ファンドの比重が高い。また最近のボラティリティの高い市況下ではアクティブ運用が力を発揮するという見方もある。

本稿は、世界の投資信託を中心にアクティブ運用とパッシブ運用をめぐる動きを整理・分析したうえで、今後の展開について考察する1)。

1.投資信託のアクティブ運用とパッシブ運用の歴史

世界の投資信託におけるアクティブ運用とパッシブ運用の推移を、1868年の投資信託発足以降の160年弱について振り返ると次のとおりである(ここでは、パッシブ運用について、現在の「株価指数や債券指数に連動する運用手法」が生まれる前に存在した「ポートフォリオの入れ替えを行わない固定投資型」もパッシブ運用と捉えている)。

英国で生まれた世界最初の投資信託「フォーリン・アンド・コロニアル・ガバメント・トラスト」は、ファンド出発時に選んだ債券を原則としてファンドの満期時まで保有する固定投資型ファンドであった。その後、徐々に銘柄入れ替えを行う運用型に移行した投資信託は、第一次世界大戦後、米国に移入され大きく発展した。そして1929年の暴落前の米国におけるクローズドエンド会社型ファンドは、社債発行など借入れ資本によるレバレッジを効かした株式投資を行って大幅な値上がりをねらう超アクティブ運用を行っていた。そのため、大恐慌後の株価下落の影響を大きく受け、ファンドの市場における取引価格が暴落前にくらべ44分の1に下落した例もあった2)。

この失敗の結果、専門家運用の威信が失墜し、一般投資家は「運用」を忌み嫌うようになった。その反動から、米国では1930年に運用者の機能を極端に抑えた固定的運用を行う単位型ファンドが生まれた。これは組入れ株式をあらかじめ固定する、または入替えを極端に制限するもので、ポートフォリオの内容がガラス張りで明瞭、レバレッジ作用のないこともあって投資家から安心感をもって迎えられた。

しかし、その後も株価が下落したことから固定ポートフォリオも値下がりが続き、徐々に銘柄入れ替え等の運用の必要性が再認識されることとなった。

以後、米国では1940年投資会社法の制定による法整備(分散投資義務などを規定)が行われたこともあって運用型への信頼感が増し、投資信託の主流を占めることになった。

第2次大戦後、1960年代頃からのMPT(Modern Portfolio Theory、現代投資理論)の発展にともない指数連動型インデックスファンドが発足した(そのいきさつについては後述)。

今日では、パッシブ運用とは指数に連動する投資成果をめざす運用、アクティブ運用とは指数を上回る投資成果をめざす運用を意味するようになっている。

その後、パッシブ型についてETFへの進化がある一方、アクティブ型についてもデリバティブを活用した私募ヘッジファンドの人気が一時上昇するなどの動きがあった。

さらに近年は、コンピューター技術の進歩を生かして、「スマートベータ指数3)」あるいは「ファクター投資4)」をふくめ、クオンツ手法(数量分析)を活用した「一定のルールに基づくシステム運用手法」も普及し、パッシブとアクティブの境界は不明瞭になっている。

2.インデックスファンドの誕生とその理論的基盤

さて、1976年のインデックスファンド誕生のきっかけとなったのは、1961年にウィリアム・シャープが唱えた「市場ポートフォリオこそが最も効率的である」とするCAPM(Capital Asset Pricing Model、資本資産価格モデル)であった。

そして、1973年にバートン・マルキールが著書「ウォール街のランダム・ウォーカー」の中で、インデックス投資信託の創設を提唱、1975年にはチャールス・エリスがファイナンシャル・アナリスト・ジャーナル誌に掲載した有名な論文“THE LOSERʼS GAME”の中で「もし運用者が市場平均に勝てないのであれば、市場に参加することを考えるべきで、インデックスファンドはその一つの方法だ」と主張した。

以上のような経緯を経て、ジョン・ボーグルが創設したバンガード社(現在では世界最大の投信運営会社に成長)が、1976年に世界最初の個人向けインデックス投信「ファースト・インデックス・インベストメント・トラスト」(現「バンガード500インデックスファンド」)を発足させた。

ボーグルは、著書5)の中で、CAPMをはじめとするMPT(現代ポートフォリオ理論)を次のように要約しており、インデックスファンド設定の理論的根拠となっている。

①株式市場に参加する全ての投資家の集合体が株式市場全体を保有しているのであるから、投資家のうち、全ての株式を永続的に保有するパッシブ投資家グループが市場リターンと一致する投資成果を得られるなら、アクティブ投資家グループも全体として市場を上回ることはできず、彼らの投資成果も市場のリターンと一致する、②経費控除前のグロスリターンが同じであるなら、投資家が負担する資産運用フィーおよび取引コストはパッシブ投資家の方がアクティブ投資家より低いので、パッシブ投資家の方が高いネットリターンを得られる。

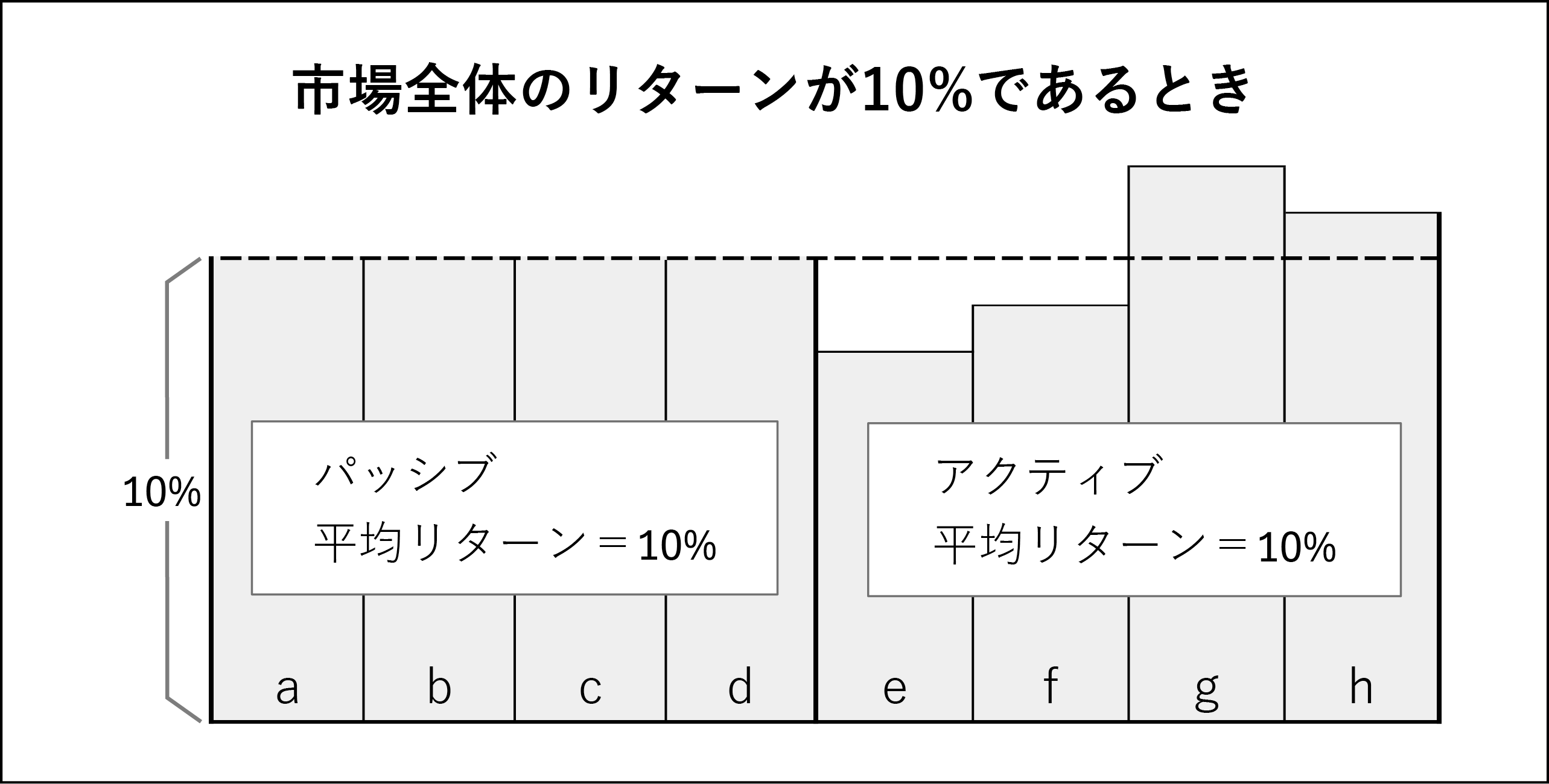

この論旨を、筆者なりに個別投資家ベースに拡げて図解すると図表1のとおりである。

図表1 アクティブ・パッシブ運用者のリターン(経費控除前)の概念図

すなわち、仮に市場全体のリターンが10%であるとき、市場全体に連動する投資を行うパッシブ運用者のaからdは、経費控除前で平均して市場リターンと同じリターン10%を獲得し、個別に見てもaからdのリターンは10%で同一である。

一方、アクティブ運用者のeからhについては、経費控除前で平均リターンは市場リターンと同じ10%であるが、個別には運用者(多数の個人、機関投資家、外人など多様)によって大きくリターンが異なる。たとえば、十分な調査なしに短期売買を繰り返すアマ投資家のリターンは低く、銘柄分析を徹底的に行って長期投資するプロ運用者は平均を上回るリターンを得られるだろう。後述するように、ファンドの例をみても実績は個別に大きく異なる。

3.アクティブ運用株式ファンドの実績

⑴ 株価指数との比較

アクティブ運用ファンドの実績を、指数提供会社S&P Dow Jones Indicesが公表している“SPIVA”(S&P Indices Versus Activeの略、アクティブ運用ファンドの実績をベンチマークである市場指数と比較したデータ)6)によって、米国・欧州・日本の株式ファンドについて2024年末に至る10年間で見ると次のとおりである。

先ず、10年間の通算実績が比較対象指数(ベンチマーク)を上回ったアクティブファンド数のアクティブファンド全体数に占める割合(アクティブファンドの勝率)は、米国が10.30%、欧州が6.90%、日本が20.59%で、いずれも50%を大きく下回っていた。

ただし、SPIVAは分析期間中に消滅したファンドはすべてベンチマークを下回ったとして計算しており、米国について「消滅ファンドの中にはベンチマークを上回っていたものもあり、ファンド存在期間中の実績を調べて計算し直すと、2017年末に至る10年間の勝率はSPIVAのデータより10ポイントほど高かった」と指摘している論文7)がある。

一方、ファンドの平均リターン(ファンドの資産規模で加重した年平均収益率)をベンチマークと比べると大きな差はない。上記期間において、米国はベンチマークの平均リターン12.79%に対しアクティブファンド平均は11.26%で差は1.53%、欧州は同じく7.43%に対し5.53%で差は1.90%、日本は9.73%に対し8.52%で差は1.21%であり、ほぼファンド経費率に近い。

なお、アクティブファンドの実績については、当然ファンド間で大きな差がある。高実績ファンドの一例を挙げれば、1990年9月以来35年間にわたり同一運用者(ウィル・ダノフ氏)が運用してきたフィデリティ・コントラファンドは、1990年9月に1万ドル投資して分配金を再投資してきた場合、2025年6月末現在の評価額は96.8万ドルを超え、S&P500配当込み株価指数の39.3万ドルの2.5倍の実績を挙げている9)。

なぜ米国株のアクティブ運用はインデックスに勝てないか

S&P Dow Jones Indicesは、米国株アクティブファンドがインデックスに勝てない理由として次の三つを挙げている8)。

(イ) 投資のプロ化が進んだ。すなわち、プロ投資家にアルファ(超過リターン)をもたらしていたアマ投資家が淘汰され、現在は優れたプロ投資家間の争いになっている。

(ロ) アクティブファンドのコストが高い。

(ハ) ベンチマークである株価指数のリターンは、ごく一部の銘柄の突出した高リターンによって底上げされており(すなわちリターン分布に「歪み(スキュー)」がある)、銘柄を絞って投資するアクティブ運用は、その特異銘柄を逃してしまう可能性が高い。データを示すと、2021年に至る20年間のS&P500銘柄のリターンの平均値は358%であるが、中位値は88%であり、一部の銘柄が平均値を押し上げていた。別の見方をすると、20年間の各時点にS&P500を構成していた延べ975銘柄(銘柄入れ替えを加味した銘柄数)のうち、平均リターンを上回ったのは253銘柄に過ぎない。すなわち、無作為に選んだ銘柄が平均以上のリターンを得る確率は50%でなく26%(253/975)である。このように少数銘柄が平均リターンを上回る状況下においては、アクティブ運用が成果を上げることは難しい。

⑵ パッシブファンドとの比較

米国の投信調査機関モーニングスターは、「指数そのものへは実際に投資できないのだから、アクティブファンドの実績を(コストを一切考慮していない)指数と比較することは不適切」として、実在するパッシブファンドの実績と比較したデータも発表している。

この比較においても、米国のアクティブファンドはパッシブファンドに負けており、たとえば米国大型株ブレンド(グロース株とバリュー株の両方に投資するファンド)のアクティブ型の勝率は2024年6月末に至る10年間で15.2%となっていた10)。

[日本株ファンドについて]

モーニングスターは、日本のアクティブファンドについてもパッシブファンドの実績と比較したデータを公表している11)。そして「日本の大型株ブレンドファンドの場合、前述の米国と同じ10年間において、アクティブ型の勝率は約20%であったが、償還ファンドの影響を除くと12)4割程度の勝率であった」と述べている。

日本の金融庁の「資産運用業高度化プログレスレポート2023」においても「わが国においては、米国や欧州と比べて、ベンチマークに勝っているファンドの本数割合が高く、アクティブ運用の拡大余地が大きい。」と述べていた。

4.アクティブファンドとパッシブファンドの残高の変化

近年におけるアクティブ運用ファンドとパッシブ運用ファンド(ETFを含む)の残高の変化を、米国・日本・欧州について見ると、いずれもパッシブファンドが大きく増加している。

特に米国では、長期ファンド(MMF以外のファンド)全体残高に占めるパッシブファンド残高の比率が2000年末には8%であったが、2024年末に5割を超えて51%に至った13)。日本の長期ファンドも、日銀保有のETFを除いて計算すると、パッシブ比率が2010年末の12%から2024年末に42%になったと推計される14)。一方、欧州のパッシブ化のスピードは緩やかで、モーニングスターは2024年末現在の長期ファンドのパッシブ比率は30%と推計している15)。

以上のように、パッシブ化が進行した要因としては、前述のとおりアクティブファンドの実績が良くないこと、パッシブファンドの「低コスト」が投資家を引き寄せたことが大きい。

5.パッシブ運用の拡大および指数についての問題

パッシブ運用が拡大することの問題点として、以前から次のような指摘があった。

⑴ 単純に市場時価総額に応じて投資するインデックス運用は、個別企業の妥当な価値を見出す市場機能を低下させる。その結果、「高収益会社の資本調達を助け、低収益会社に市場からの脱退を迫る」という市場に期待される資本配分機能が十分に発揮されず、市場全体(=指数)の収益性向上に貢献しない。言い換えると、インデックス運用は指数の収益性向上に関しアクティブ運用に“タダ乗り”している。

⑵ 個別企業のファンダメンタルズの相違などと関係なく資金が投下されるため、個別株の値動きの相関性が高まっている16)。

⑶ 同一業種内の競争関係にある複数の企業の株式を、インデックス運用を行う多数機関投資家が共通して保有する“コモンオーナーシップ(共通株主)”が増大した結果、当該企業間の競争を弱め、消費者の利益を害する結果を招いている17)。

また、最近の論文18)では次のような指摘もある。

⑷ 市場が完全に効率的でない限り、企業の時価総額に比例して投資するパッシブファンドへの資金流入は、誤った企業価値評価を永続させるとともに、企業業績などのファンダメンタル要因にもとづいて投資するアクティブ運用の実績を悪化させ、それが更にパッシブファンドへの資金シフトを起こすという循環が起きている(言い換えれば、パッシブへの資金の流れは、洗練されたアクティブ投資家を市場から締め出している)。

以上のうち、⑴の「パッシブ運用のタダ乗り論」については、日本では最近、スチュワードシップコード(機関投資家の行動原則)の深化、およびアセットオーナー・プリンシプル(アセットオーナーの運用・ガバナンス・リスク管理に係る共通の原則)の策定などにより、パッシブ運用者および年金基金等のアセットオーナーが指数採用企業とのエンゲージメント(目的を持った対話)を強め、企業価値の向上に貢献しているという実証分析も出始めている19)。

インデックス(指数)をめぐる問題

パッシブ運用の拠り所となる「指数」の構築要素は、①構成銘柄の選定と②そのウエート付けである。

構成銘柄の選定については、各指数提供機関とも一定の基準に基づいて(恣意的でなく)採用および入れ替えを行っているはずであるが、世界全体で300万以上もある指数(2022年現在)20)の中には、明確な数値基準のないものもあろう。NYダウ30種平均でさえ、変遷の歴史をみると、時代に合った銘柄へアクティブに入れ替えられてきたようにも見える。

そして、前記のパッシブ運用の問題点の⑴⑵⑷は、指数が「採用銘柄の時価総額によりウエート付けしている」ことにともなう問題である。特に最近米国において、エヌビディア等いわゆる「マグニフィセントセブン」の時価総額が急拡大したことにともない、「S&P500指数の上位銘柄への集中度が急激に高まり投資リスクを生じている」との指摘がある。

この「時価総額でウエート付けすることによる問題」への対処として、以前から存在していた「対象銘柄への等金額配分」に注目する動きがあり、日本でも、2025年3月から公表を開始した「読売333」は333銘柄への等金額配分(年1回の銘柄入替時を含めて年4回、時価変動にともなうウエート変化を調整するリバランスを行う)手法を採用している。

一方、「等金額指数では小型株に偏りすぎて大資金では連動させる投資が難しいうえ、市場全体の動きと乖離してしまう」、「企業のファンダメンタルズの相違などを反映しない」などの問題があるため、「各銘柄の時価総額の平方根、あるいは三乗根、四乗根…でウエート付けする」という考え方を提唱する向きもある21)。

ちなみに、米国S&P500時価総額に占める上位10銘柄の割合は2025年9月25日現在で39%であるが、この上位10銘柄への集中度は、等金額配分にすると2%、時価総額の平方根配分にすると11%、三乗根配分では7%となる。

6.今後の展開

⑴ パッシブ化はどこまで進むか

米国のファンドにおいて5割を超えたパッシブ運用比率は今後どこまで高まるのだろうか。

モーニングスターは、米国の株式アクティブファンドの2021年に至る15年間の資金流出ペースが続くと、2036年には米国株式ファンド全体に占めるアクティブファンドの比率が17%に低下する(パッシブが83%になる)と予測している22)。

なお「パッシブ化が何%まで進むと市場の機能が失われてしまうか?」という問いに対しては、「X%が境目という特定の数値は(100%以外には)ない。重要なことはパッシブ化率ではなく、市場に残るアクティブ投資家の質と量(市場の効率性を保つに十分な優秀なアクティブ投資家の数と資金量)、および多様なアクティブ投資家間の取引が可能な流動性のある市場の存在である」とする論考がある23)。

一方、米国では最近アクティブ運用型ETFが急増しており、2024年のETF全体への資金流入額の26%をアクティブ運用型が占めた。これについて、筆者は「パッシブからアクティブへの資金の流れ」ではなく「従来型ファンドからETFへの資金の流れ」の一環と解釈していた。しかし、コンサルティング会社マッキンゼーは、2025年9月に発行したレポートの中で、「アクティブETFへの資金流入の50%は単純に従来型ファンドからの乗り換えによるものだが、残りの50%はアクティブ投資戦略を採用する新しい器への需要」と推定し、アクティブ運用者にとって明るいニュースだとしている24)。

また、前述のファクター投資のようにルールに則って運用する手法(システム投資あるいはクオンツ投資と呼ばれることもある)も、一般に広義のアクティブ運用と捉えられている。これらを含めプロの力量を生かしたアクティブ運用の復権を筆者は願っている。

⑵ プロ投資家によるアクティブ運用の勝機

本稿においては、主に先進国株式を対象としたアクティブ運用とパッシブ運用の動向を中心に記述してきたが、その他の分野でプロ投資家が活躍できるという見方がある。

①債券ファンド

アメリカの債券ファンドの大手運用会社ピムコは「債券市場は株式市場と異なる特性があるため、アクティブ運用が有利だ」と主張し、具体的には次の点を挙げている25)。

(イ) 世界の債券市場の半分は、中央銀行・保険会社などトータルリターン獲得を主目的としない投資家により構成されている(中央銀行は金融政策目的のため債券を買い、銀行・保険は簿価利回りや格付けを重視する)ため、アクティブ投資家がアルファを獲得できるチャンスがある。

(ロ) (債券は満期→新規発行があるため)債券インデックスの構成銘柄は頻繁に入れ替わる。そして、銘柄入れ替え時にパッシブ運用者がポートフォリオをインデックスの構成と一致させるべく削除銘柄の売りや、新規採用銘柄の買いに走って債券価格が上下するので、アクティブ運用者はこれを予測し利益を得られる機会が(株式より)多い。

(ハ) 債券の新規発行は円滑な消化のため幾分割安な価格で行われるため、アクティブ運用ファンドはディスカウント価格で購入できる(インデックス運用者は、当該債券がインデックスに組入れられた後に購入するため、ディスカウント価格で購入できない)」。

(ニ) 債券の価格変動要因が多様であるため、アクティブ運用の付加価値の源泉が豊富にある(たとえばアクティブ運用者は、ポートフォリオのデュレーション26)調節や、高利回り債やモーゲージ債組み入れ比率の操作などを活用できる)。

また上記ニに関連して、モーニングスターは、債券の少数投資家への保有集中・低取引量・市場の複雑性が、一貫した価格形成・価格発見機能を妨げている(=アクティブ運用にチャンスがある)ことなども挙げている27)。なお、債券市場の複雑性については「世界の株式時価総額は115兆ドルで9,000銘柄、世界の債券時価総額は141兆ドルで3,000,000銘柄(いずれも2024年末現在)」と表現する向きもある28)。

そして、実際にアクティブ債券ファンドの勝率は株式ファンドより高い。モーニングスターによれば29)、2025年3月末に至る20年間について、3年移動平均を用い、アクティブ運用・米国中期コア債ファンドの平均実績をブルームバーグ米国総合債券指数と比べると、59%の期間でファンドの実績が指数を上回っており、アクティブ株式ファンドの17.6%と大きな差があった。

②その他

企業情報の入手可能度が少ない小型株・新興国株などについては、プロがアマに勝てるチャンスが大きいことは以前から指摘されている。また、最近注目されている非上場株などオルタナティブ資産についても、少なくとも当分はプロが力量を発揮できる分野といえよう。

さらに、投資手法の話だが、プロの運用にあたってAIの活用にも期待したいところだ。アクティブ運用の構成要素である「調査」「分析」「判断」の各段階においてAIの利用可能性は大きいのでないか。

⑶ 投資家にとって本当に重要なことは何か

以上、本稿はアクティブ運用とパッシブ運用について論じてきたが、これは主に株式・債券指数への連動に関する区分であり、言い換えれば株式や債券の銘柄選択の問題である。

しかし、資産運用の基本に立ち返って、投資パフォーマンスを決定する要因を考えてみると、最も重要な要因は銘柄選択ではなく、ポートフォリオの資産別投資配分(アセットアロケーション)である。有名なブリンソン等による論文“Determinants of Portfolio Returns”(1986年)は、投資パフォーマンスの9割以上は長期的なアセットアロケーション方針によって決定される(資産配分の一時的変更や銘柄選択は重要でない)としている。

したがって個人の資産形成・資産運用にあたり重要なことは、「各人の投資目標(ゴール)に沿って基本的資産配分方針を決定し(運用期間の長短に応じリスク資産比率を決めることが基本となろう)、その基本方針を市況の急変などに惑わされずに維持していくこと」であろう。この分野でFA(ファイナンシャルアドバイザー)の活躍機会は大きい。

そして、ポートフォリオの部品である株式や債券の中身についてアクティブ運用・パッシブ運用のどちらを採用するかは、大きな問題ではないと考えて良いのではないか。

敢えて言えば、アクティブかパッシブか(or)でなくand、すなわち投資対象に応じて(たとえば債券についてはアクティブ型、大型株などプロ・アマの技量の差が小さい分野についてはパッシブ型というように)、両者を併用していくことが考えられよう。

注釈

- 1) 本稿の作成にあたっては、日本証券経済研究所前特任リサーチ・フェロー明田雅昭氏から貴重な指摘をいただいた。厚く感謝申し上げる。もちろん本稿中の誤りや至らない点はすべて筆者の責に帰するものである。

- 2) Matthew Fink “The Rise of Mutual Funds” Oxford University Press, 2011, p.17。なお、上場クローズドエンドファンドの市場における価格の変動には、ファンドの純資産価値との乖離(市場の需給関係によりプレミアムが付いたりディスカウントになったりすること)の影響も含まれる。

- 3) スマートベータ指数は、伝統的な時価総額加重指数ではなく、それよりも優れたリスク修正後リターンを得るために、企業の売上・収益性・配当や株価の変動率など特定の要因を用いて構成された指数である。

- 4) ファクター投資とは、銘柄選択や投資配分の決定にあたり、バリュー(価値)・モメンタム(価格変動の勢い)・ボラティリティ(変動性)・サイズ(規模)といった投資ファクター(証券のリスク・リターンをもたらす要因)を活用するものである。

- 5) John C. Bogle “Bogle on Mutual Funds New Perspectives for the Intelligent Investor” RICHARD D. IRWIN INC., 1994, p.170

- 6) S&P Dow Jones Indices “SPIVA U.S. Scoreboard”, “SPIVA Europe Scoreboard”, “SPIVA日本スコアカード”

- 7) Edward N. W. Aw “The Death of Active Management Has Been Greatly Exaggerated” The Journal of Portfolio Management, February 2023, pp.67-68

- 8) S&P Dow Jones Indices Research “Shooting the Messenger”, November 2022

- 9) Morningstar “Announcing the Winners of Morningstarʼs 2025 Awards for Investing Excellence” | Morningstar, Jul 8, 2025

- 10) モーニングスター「アクティブ・パッシブ・バロメーター日本版2024年」2024年12月

- 11) 出所は(注)10と同じ

- 12) モーニングスターは、ファンドの実績分析にあたり、各分析期間の期初に存在したファンドを、①期末まで存続しパッシブ平均を上回ったファンド、②期末まで存続しパッシブ平均を下回ったファンド、③期中に償還したファンドの三つに分けており、「勝率が約20%」とは、サンプル全体に占める①の割合、「4割程度の勝率」とは③を除いたファンド数に対する①の割合を示している。

- 13) ICI統計より計算。

- 14) 投資信託協会統計等から長期ファンドについて、ETFの日銀保有分を除いて筆者計算。ETFの日銀保有分は、2010年が0.016兆円、2024年は資金循環統計の中央銀行の投資信託受益証券保有額74.42兆円(含むREIT)のうち、買付実績などから99%(73.68兆円)をETFと推計した。

- 15) Morningstar DirectTM Asset Flows Commentary: Europe Data through Dec. 31, 2024, January 2025

- 16) S&P500構成銘柄の値動きの相関性は高まっていないという反論もある(Slaying some of the biggest passive investing bogeymen Financial Times電子版Nov 4, 2024)。

- 17) コモンオーナーシップの問題については、特に少数企業への集中度(寡占度)が高い業種(たとえば航空業界、銀行)で、料金や手数料が上がる現象が見られたという研究結果が発表されている。そして、この現象を生む理由として、「たとえば航空業界で寡占度の高いA社とB社の株主が共通であるとすると、2社の間で運賃・サービスの競争をするより、両社の料金を高止まりさせて航空業界全体の儲けを大きくした方が、株主にとって大きなリターン(高配当と株価上昇)が見込まれることになるからだ」と説明されている。こうした点を含め、コモンオーナーシップに関わる問題を取り上げた論文としてAnticompetitive Effects of Common Ownership by José Azar, Martin C. Schmalz, Isabel Tecu: SSRN(Journal of Finance, 73(4), 2018)などがあるほか、OECDも本件についての包括的レポート“Common Ownership by Institutional Investors and its Impact on Competition (EN)”を2017年に発表している。

- 18) Chris Brightman and Campbell R. Harvey “Passive Aggressive: The Risks of Passive Investing Dominance*” May 18, 2025

- 19) 年金積立金管理運用独立行政法人「エンゲージメントの効果検証 プロジェクト報告書」2024年5月など。

- 20) 世界の指数提供会社で組織するIndex Industry Association調べ(債券指数をふくむ)。Sixth Annual Index Industry Association Benchmark Survey Reveals Continuing Record Breaking ESG Growth, Multi-Asset Expansion by Index Providers Globally – Index Industry Association

- 21) Rethinking index construction – NewETFs.io July 4, 2025

- 22) Share of U.S. Active Mutual Fund AUM Could Drop to 17% | Morningstar Canada” Jan. 19, 2024

- 23) Acadian 2024-owenomics-dont-blame-indexing.pdf

- 24) Asset management 2025: The great convergence | McKinsey, p16

- 27) Morningstar “The_Bond_Market_as_Fertile_Ground_for_Active_Management.pdf July 9, 2025

- 28) J.P.Morgan Asset Management “ETF Insights: The Power of Active Fixed Income ETFs” 2025年,p4

- 29) 注27と同じ。