韓国におけるデジタル資産規制の動向と展望

高逸薫(当研究所研究員)

一、はじめに

暗号資産をめぐる規制体系は、近年大きな転換点を迎えている。従来の資金決済法に基づく決済手段中心のアプローチから、暗号資産の投資資産としての側面を明確に反映させ、金融商品取引法(以下、金商法)の規律体系へと統合しようとする議論が進められている。

2025年4月に金融庁が公表した「暗号資産に関連する制度のあり方等の検証」ディスカッション・ペーパー(以下、DP)を契機に、本格的な規制見直しの議論が始まった。これは、従来の資金決済法を中心とした規制から、暗号資産を金商法の規律体系に移管することを骨子とするものである。現在、金融審議会「暗号資産制度に関するワーキング・グループ」を中心に、資金調達の性格に応じた発行者(類型①)及び交換業者(類型②)の情報開示・提供義務の強化、金商法上の第一種金融商品取引業に準ずる厳格な業規制の導入、そして現在規制が空白となっているインサイダー取引規制の新設を含む不公正取引規制の強化策などが精力的に議論されている。

韓国においても、デジタル資産規制を巡る段階的な立法が進められている。2024年7月19日に施行された「仮想資産利用者保護等に関する法律」(以下「第1段階立法」)は、市場の喫緊の課題解決に重点を置き、利用者資産の保護と不公正取引行為に対する規制の基本的な土台を築いた1)。すなわち、第1段階立法は、暗号資産事業者に対する利用者資産の保護義務(預託金・暗号資産の分別保管、コールドウォレットでの保管義務、ハッキング等に備えた保険加入・準備金の積立等)の賦課、不公正取引行為(未公開重要情報の利用行為、相場操縦行為、不正取引行為)の厳格な禁止、事業者の異常取引監視義務の明記など、利用者保護と最低限の市場秩序の確立に主眼を置いたものとなっている。

しかし、第1段階立法は、暗号資産の発行(開示)、事業者の参入・行為規制、ステーブルコイン規律など、市場エコシステム全体を網羅するには限界が明確であった。これを受け、現在、国会では第1段階立法の後続措置として、「第2段階立法」に該当する多数のデジタル資産基本法案が発議されている。これらの第2段階立法案は、主に①デジタル資産産業を売買業、仲介業、保管・管理業、顧問業など8~10の業種に細分化し、リスクに応じて認可・登録・届出体制で差等的に規律する包括的な業規制、②暗号資産発行時における発行者へのホワイトペーパー提出・開示義務及び虚偽記載時の損害賠償責任を問う発行開示規制、③ステーブルコイン発行業を「認可制」とし、100%以上の準備資産保有と分別保管を義務化するステーブルコイン規律などを柱としている。

このほか、暗号資産を制度金融に組み入れるための法案も提出されている。①セキュリティ・トークン(以下、ST)の発行・流通を可能にするため、資本市場法上の非定型証券の流通根拠を設け、②電子証券法において分散型台帳を電子登録方式として認めるST関連の改正案、③さらに、ビットコイン等の暗号資産現物ETFの発行・仲介を可能にするため、資本市場法上の基礎資産及び信託財産の範囲に暗号資産を含める暗号資産現物ETFに関する改正案などが、並行して国会で審議されている。

以下では、このように同時期にデジタル資産を巡る包括的な規制体系を模索している韓国の立法動向について具体的に分析する。特に、第1段階立法の限界を補完するための第2段階立法案及び関連法案の主要な争点を分析し、今後の展望と、日本の制度設計における法的課題を提示することとしたい。

二、韓国のデジタル資産基本法案

2025年12月現在、韓国国会には、第2段階立法として7件の法案が発議され、政務委員会(訳注:常任委員会の一つ)の法案小委員会で併合審査が進められている。主要な議員立法案としては、閔丙徳(ミン・ビョンドク)議員(共に民主党)による「デジタル資産基本法案」(以下、A案)、李康一(イ・ガンイル)議員(共に民主党)による「デジタル資産市場の革新と成長に関する法律案」(以下、B案)、そして金宰燮(キム・ジェソプ)議員(国民の力)による「デジタル資産市場統合法案」(以下、C案)などがある。

これとは別に、政府も関係省庁間の最終調整を経て、2025年内に第2段階立法の政府案を国会に提出する計画を明らかにしており、政府案が提出されれば、既存の議員立法案との一元化された審査が行われる見通しである。したがって、審査の過程で具体的な内容に変更が生じる可能性はあるものの、各法案がおおむね類似した構造と内容を有している点から、全体的な方向性を把握することができると考えられる。

1.デジタル資産の概念と適用範囲

規制の出発点となる「デジタル資産」の定義付けにおいて、まず日本の現行法との差異がみられる。日本の現行「資金決済法」は、「暗号資産」を第2条第14項で定義している。これは、①物品等の対価として不特定の者に使用でき、かつ不特定の者を相手方として売買可能な財産的価値(第1号暗号資産)、または、②不特定の者を相手方としてこの第1号暗号資産と相互に交換できる財産的価値(第2号暗号資産)のいずれかに該当し、かつ電子的に移転可能なものとされている。この定義は、決済手段または交換手段としての機能的側面に重点を置いた規律アプローチと言えよう。

これに対し、韓国の第2段階立法案(A、B、C案)は、「決済」機能に限定せず、技術的特性(分散型台帳)と「資産」または「権利」としての性格を網羅的に捉えた定義を試みている。これは、暗号資産の「投資資産」としての側面を前提としたものであり、日本が現在、資金決済法中心の規制から金商法の規律体系への移管を議論している方向性と軌を一にするものである。

韓国の各法案の具体的な定義には、次のような差異が認められる。A案は、デジタル資産を「分散型台帳にデジタル形態で表示される経済的価値を有する資産」と定義し(第3条第1項)、「分散型台帳」を中核的な技術要件として明示している。一方、B案は「分散型台帳技術または類似の技術」を、C案は「ブロックチェーン・分散型台帳技術またはこれと類似の技術」を明示的に含めることで、将来的にブロックチェーン以外の新技術が登場した場合にも対応できるようにしている。特にC案は、A案の「経済的価値」とは異なり、「価値または権利のデジタル表示」と規定(第3条第1号)しており、STではない一般デジタル資産(非証券)の権利関係までを網羅しようとしたことが特徴である。

適用除外対象においても差異がある。ゲームの成果物、「電子金融取引法」上の前払式支払手段・電子マネー、「電子証券法」上の電子登録株式など、既存の法体系で規律される資産は、3法案共通で除外対象となっている。ただし、B案が「韓国銀行発行の電子的形態の貨幣」及び「銀行の預金・積金」を明示的に追加除外しているのに対し、C案は「韓国銀行発行の電子的形態の貨幣およびそれに関連するサービス」は除外しつつも、銀行の預金・積金は除外対象として明示していない点で違いがある。

法律の適用範囲に関しては、3法案すべてが、国外で行われた行為であってもその効果が国内に及ぶ場合にこれを規律する「域外適用」の原則を導入している。もっとも、C案は「大統領令で定める場合」を例外とする規定を設け、規制の柔軟性を確保しようとしている点が他の法案と異なる。

最後に、C案は他の法案とは異なり、「デジタル資産基盤デリバティブ商品」の定義規定(第3条第2号)を設け、デジタル資産を資本市場法上の「基礎資産」(第4条第10項)の範囲に含める特例条項(第10条)を設けている点が注目される。これは、将来的に暗号資産現物ETFなど関連金融商品の導入に向けた制度的基盤を整備するためである。

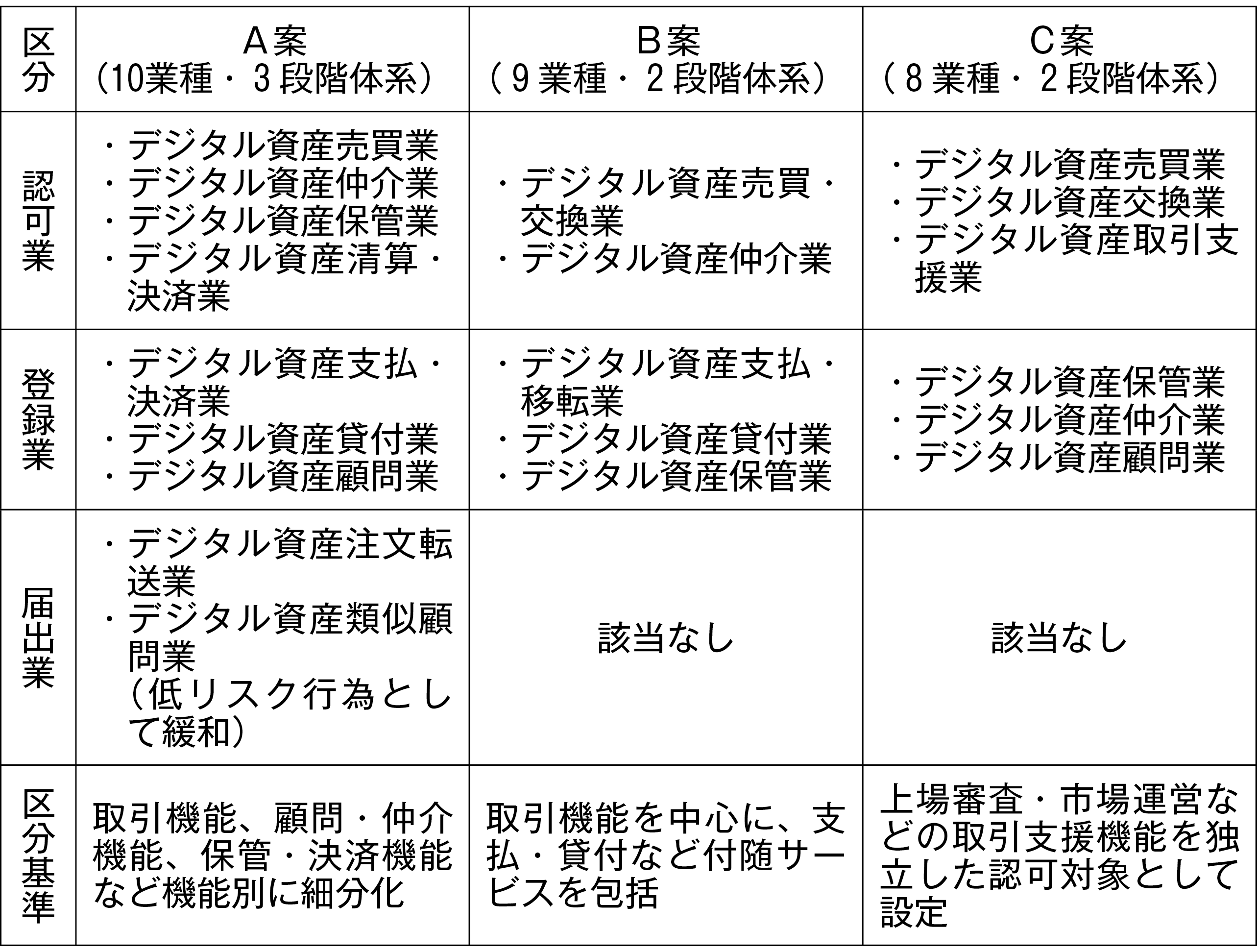

2.業種別参入規制

第2段階立法案は、いずれも韓国の「資本市場法」における金融投資業の規制枠組みを参考に、デジタル資産産業を機能別に細分化し、そのリスクに応じて参入規制に差等を設けるアプローチを採用している。ただし、認可・登録・届出の区分や業種の分類において、法案ごとに差異がみられる。

A案は、デジタル資産産業を10業種に最も細かく分類し、リスク度に応じて「認可・登録・届出」の3段階制を導入している点が特徴である。「デジタル資産注文伝送業」や「デジタル資産類似顧問業」といった相対的にリスクの低い行為は届出制に分類し、参入のハードルを下げている。これに対し、B案は9業種、C案は8業種に分類し、両法案ともに「認可・登録」の2段階制を採用している。業種の分類において、C案は「デジタル資産取引支援業」を独立した認可対象として明記し、取引所の上場(取引支援)機能を規制の対象としている。一方、B案は「デジタル資産支払・移転業」や「デジタル資産貸付業」など、多様な付加サービスを幅広く網羅している点が特徴的である。

参入規制における最低自己資本要件についても、各法案ごとに大きな差異がみられる。具体的にC案は、認可対象業種(売買業、交換業、取引支援業)に対し、3法案の中で最も高額な20億ウォン以上の自己資本を要求している。これは、伝統的な金融投資業者に準ずる水準の財務健全性を求め、機関投資家などが安心して参入できる安定的な市場の構築に重点を置いたものと解釈される。B案は認可対象(売買・交換業、仲介業)に10億ウォン以上を要求する一方、A案は認可対象(売買業、仲介業、保管業など)に5億ウォン以上を要求しており、最も参入のハードルが低い。これは、多様な事業者の市場参入による競争とイノベーションを促進する狙いがあるものとみられる。登録対象業種の自己資本要件も、B案(5億ウォン以上)、C案(3億ウォン以上)、A案(1億ウォン以上)の順で差が設けられている。

自己資本要件のほか、3法案は共通して、利用者保護および健全性の維持を目的とした人的・電算的設備の具備、「金融会社の支配構造に関する法律」に準ずる役員の適格要件・大株主の適格性審査、利益相反防止体制の構築などを認可・登録の要件として規定している。特にB案は、「セキュリティ基準の充足」および「リスク管理能力の具備」を認可要件として明示的に含めている点が注目される。

3.発行および流通規制

3.1 発行規制

第1段階立法において不在であったデジタル資産の発行開示規制は、第2段階立法案の核心的な規律事項の一つである。3法案(A案、B案、C案)とも、投資家保護のために発行者に対しホワイトペーパーまたはこれに準ずる発行届出書の作成および開示義務を課し、虚偽記載や重要事項の欠落時には損害賠償責任を負うよう規定している。

ただし、開示の主体と方式、すなわちゲートキーピング(Gatekeeping)の役割を担う主体において、法案ごとの差異が明確に現れる。A案は、「一般デジタル資産」の発行を届出制として規律し、発行者が発行人情報、技術的情報、総発行量、利用者保護計画などが含まれた発行届出書を金融委員会に直接提出し、開示するようにしている2)。C案も同様に発行者にホワイトペーパーの作成を義務付け、開示するように規定しており、A案と同様に発行人情報、技術情報、総発行量などを含めるよう求めている。

一方、B案は自主規制機関、すなわち協会に開示および審査機能を付与している。発行者はホワイトペーパーおよびデジタル資産説明書などを作成し、協会の統合開示システムに開示しなければならない。このホワイトペーパーは、協会に提出された日から30日が経過して初めてその効力が発生し、協会は内容に客観的な誤りがある場合、発行者に訂正を要求する権限を持つ。これは金融当局ではなく、産業界の自主機関に一次的な開示審査の役割を委任するアプローチである。

また、規制適用の例外について、B案は、分散型台帳の取引検証に対する報酬として自動発行されるデジタル資産(例:マイニングまたはステーキング報酬)を、開示義務の適用対象から除外している。C案は、外国で発行されたデジタル資産や大統領令で定める場合を適用の例外として規定している。

図表1 デジタル資産業種区分(A案・B案・C案の比較)

3.2 営業行為規制

デジタル資産事業者の営業行為に関する規律については、3法案とも、「資本市場法」上の金融投資業者の核心的な行為規制を相当部分参照し、信義誠実義務、利益相反防止義務、情報障壁(チャイニーズ・ウォール)の設置、広告規制、そして利用者預託金およびデジタル資産の分別保管義務などを共通して課している。また、3法案すべてが利用者の注文を最も有利な条件で執行すべき最良執行義務を売買業者および仲介業者(交換業者を含む)に課している。しかし、このような共通点にもかかわらず、特定の規制導入の有無を巡り、法案間の根本的な視点の違いが露呈している。

第一に、C案はA案とB案にはない、適合性の原則と適正性の原則を明示的に導入した。これは、C案がデジタル資産取引を単なる商品売買ではなく金融投資行為とみなし、伝統的な金融投資商品レベルの高い利用者保護を追求しようとしたものと分析される。一方、A案とB案がこれらの原則を明示的に含めなかったのは、デジタル資産を既存の金融投資商品とは区別される新たな類型の資産と捉え、それに合わせた独自の(あるいは緩和された)営業行為規律を適用しようとする視点の違いに起因するものと解釈される。

第二に、デジタル資産の「取引支援(上場支援、Listing)」を規律する方式においても、法案ごとに異なるアプローチをとっている。B案は、取引支援を、認可を受けた売買・交換業者または仲介業者が遂行するサービスまたは機能と定義し、これらの事業者に対し取引支援審査基準および手続きを設け、遵守する義務を課している。A案は、デジタル資産取引所(仲介業者の一種)が自主規制機関傘下の評価委員会を通じて取引支援適格性評価を受けるようにし、取引所の恣意的な判断を牽制し、審査の客観性を確保しようとする中央集権的な自主規制方式を選択した。

一方、C案は、取引支援自体を別途の認可対象業種である「デジタル資産取引支援業」として分離して規定した。このような差異は、取引支援機能のリスクをどのように評価するかに対する視点の違いを示している。A案とC案は、取引所の利益相反問題(自己発行コインの上場など)や無分別な上場および廃止問題を、第1段階立法以降の核心的な市場失敗要因として診断したものとみられる。これに対しC案は、取引所の核心機能である取引支援(上場)と売買締結(仲介)のリスクを分離し、取引支援業に別途の認可要件を課す最も厳格な規制案を提示した。

第三に、市場安定化措置に関する規定においても違いが現れている。A案とB案は、相場操縦行為禁止の例外として、市場の流動性供給および急激な価格変動緩和を目的とする安定操作(Stabilization)およびマーケットメイク(Market Making)行為を許容する規定を設けている。これは、変動性が極めて高いデジタル資産市場の特性を考慮し、市場安定化機能の必要性を認めたものである。一方、C案はこのような例外規定を設けない代わりに、「正当な理由のない利用者のデジタル資産入出庫の停止」を明示的に禁止する条項を設けた。これは、市場の流動性供給機能よりも、過去の市場急変時に頻繁に発生し投資家被害を引き起こした取引所の恣意的な入出金停止慣行を根絶することを、より緊急性の高い課題と判断した立法的意図と解釈される。

3.3 健全性規制

第2段階立法案は、事業者の参入規制のみならず、営業を行う過程において継続的に遵守すべき健全性監督体系(Soundness Regulation)についても重点的に取り扱っている。3法案とも、既存の金融業界に準ずる経営健全性基準およびリスク管理体制の構築を義務付けているが、特に財務健全性の測定方式において、規制強度の差異が表れている。

B案とC案は、資本市場法上の金融投資業者に対する純資本比率(NCR、Net Capital Ratio)規制と類似した制度を導入している。B案は「純資本」の概念を導入し、事業者の流動性資産(資本金、準備金など)から非流動性資産(固定資産など)を控除した金額が、資産および負債に内在するリスクを金額に換算した「総リスク額」以上になるよう維持することを強制している。C案も同様に、「営業用純資本」という同一概念の制度を導入した。これは、デジタル資産事業者を単なる仲介者ではなく、市場および流動性リスクを直接管理すべき金融仲介機関とみなすアプローチである。

一方、A案は「純資本」のような具体的な資本適正性算式を法律に明記してはいない。その一方で、財務健全性維持義務(第47条)と経営健全性基準遵守義務(第48条)を包括的に課し、リスク管理基準の策定およびリスク管理責任者の任免(第43条、第44条)を義務化することで、内部統制を通じた健全性確保に重点を置く構造となっている。

こうした健全性監督の一環として、B案は純資本の現況を四半期ごとに金融委員会へ報告および開示するよう定めており、C案は3、6、9、12ヶ月単位での業務報告書の提出を義務付け、B案よりも頻度の高い報告体制を要求している。

3.4 利用者保護および不公正取引規制

第1段階立法の中核であった利用者保護と不公正取引規制は、第2段階立法案においてさらに具体化・強化されている。利用者資産保護の側面では、3法案(A案、B案、C案)とも、第1段階立法で規定された利用者預託金およびデジタル資産の分別保管、コールドウォレットでの保管義務などを基本前提としている。これに加えて、デジタル資産産業固有のリスクである電算セキュリティおよびハッキングリスクに対する事業者の責任を明確化した。A案は最高情報セキュリティ責任者(CISO)の指定など、善管注意義務の徹底を強調する構成となっている一方、B案はハッキングやシステム障害などの事故発生時に利用者への損害賠償責任を履行できるよう、保険・共済への加入または準備金の積立を明示的に義務付けている(第58条第4項)。さらに、B案は事業者の営業終了または破産時に、利用者財産を効率的に移管・保護するための特殊な装置として、デジタル資産保護財団の設立根拠を設けた(第37条)点が特徴である。

不公正取引規制については、2024年7月19日に施行された第1段階立法が資本市場法の規制体系を相当部分準用している。第1段階立法は、資本市場法第174条(未公開重要情報の利用禁止)および第176条(相場操縦行為の禁止)と同様に、暗号資産市場における①未公開重要情報の利用行為(同法第10条第1項)、②相場操縦行為(同法第10条第2項)、③不正取引行為(同法第10条第3項)を明示的に禁止し、1年以上の懲役および利益連動型の罰金を科すなど、強力な制裁体系を整備している。

現在議論されている第2段階立法案(A案、B案など)は、ここからさらに一歩進み、資本市場法第178条の2(市場秩序攪乱行為の禁止)に類似した包括的な規定を追加導入しようとしている。「市場秩序攪乱行為」とは、既存の3大不公正取引(未公開情報、相場操縦、不正取引)では直ちに処罰できない行為であっても、情報の優位性を悪用したり、人為的に相場へ影響を及ぼしたりして市場の公正性を毀損する行為を対象とする、補充的かつ包括的な禁止規定である。

例えば、第1段階立法の未公開重要情報の利用規制が情報を直接受領した第1次情報受領者までを処罰対象として限定していたのに対し、市場秩序攪乱行為は、第1次情報受領者から情報を順次伝達された第2次、第3次以上の情報受領者(転得者)までも規制対象に含めている。また、ファンドマネージャーが特定資産の売買を決定するために自ら情報を生成した者や、ハッキング・窃取など不正な方法で情報を取得した者、さらに彼らから情報の伝達を受けた者までもすべて包摂し、情報利用に関する規制範囲を大幅に拡大した点が特徴である。

さらに、第1段階立法の相場操縦行為が相場を人為的に変動・固定させる目的などの特定の目的を成立要件としていたのに対し、市場秩序攪乱行為はそうした特別な目的や故意がなくとも、行為自体が相場に不当な影響を与える、または与える恐れがあれば成立する。これにより、第1段階立法の相場操縦(例:仮装売買、馴合売買)では処罰が難しかった約定させる意思のない大量の注文を出し即座に取り消す見せ玉(Spoofing)や、権利の移転を目的としない仮装売買(Wash Trading)などが規制対象となる。さらに、単純な過失によるコンピュータ・プログラムの誤作動によって相場急変を招いた場合も規制対象となり得る。

もっとも、第1段階立法は資本市場法の枠組みを取り入れたものの、暗号資産固有の特性ゆえに、法の適用における具体的な内容、とりわけ「重要情報」の範囲を定義するには現実的な課題が残されている。資本市場法上の重要情報は、主に企業の財務・経営活動(例:合併、新株発行、実績開示)を中心に明確に規定されているが、暗号資産の価格はプロトコルの技術的変更(例:ハードフォーク)、ネットワークのアップデート、財団の保有量移動、新規取引支援(上場)など、伝統的な企業情報とは極めて異質な要因によって変動する。したがって、韓国の規制当局は、第1段階立法の包括的な条文を根拠にまずは法を施行し、今後蓄積される判例と執行事例を通じて具体的な「重要情報」の範囲を確立していく、いわゆるケース・バイ・ケース(Case-by-case)の対応方式をとっているものと分析される。

このような韓国のアプローチは、現在の日本の議論と対照的である。日本は2019年の金融商品取引法(以下、金商法)改正時、暗号資産(現物)に対して相場操縦(金商法第185条の24)や風説の流布・偽計(金商法第185条の22、23)など、一部の不公正取引規定は導入した。しかし、当時の立法議論の過程において、韓国の第1段階立法が禁止したインサイダー取引については、明示的な規定を設けなかった。これは、当時の暗号資産市場の規模や経済的重要性を鑑みた際、行政コストに見合う規制の実益が不明確であった点、そして暗号資産固有の特性上、①発行者が存在しないか海外に所在し調査・捜査が困難であること、②価格変動要因が明確でなく重要事実の範囲を確定し難いという問題点が指摘されたためである。

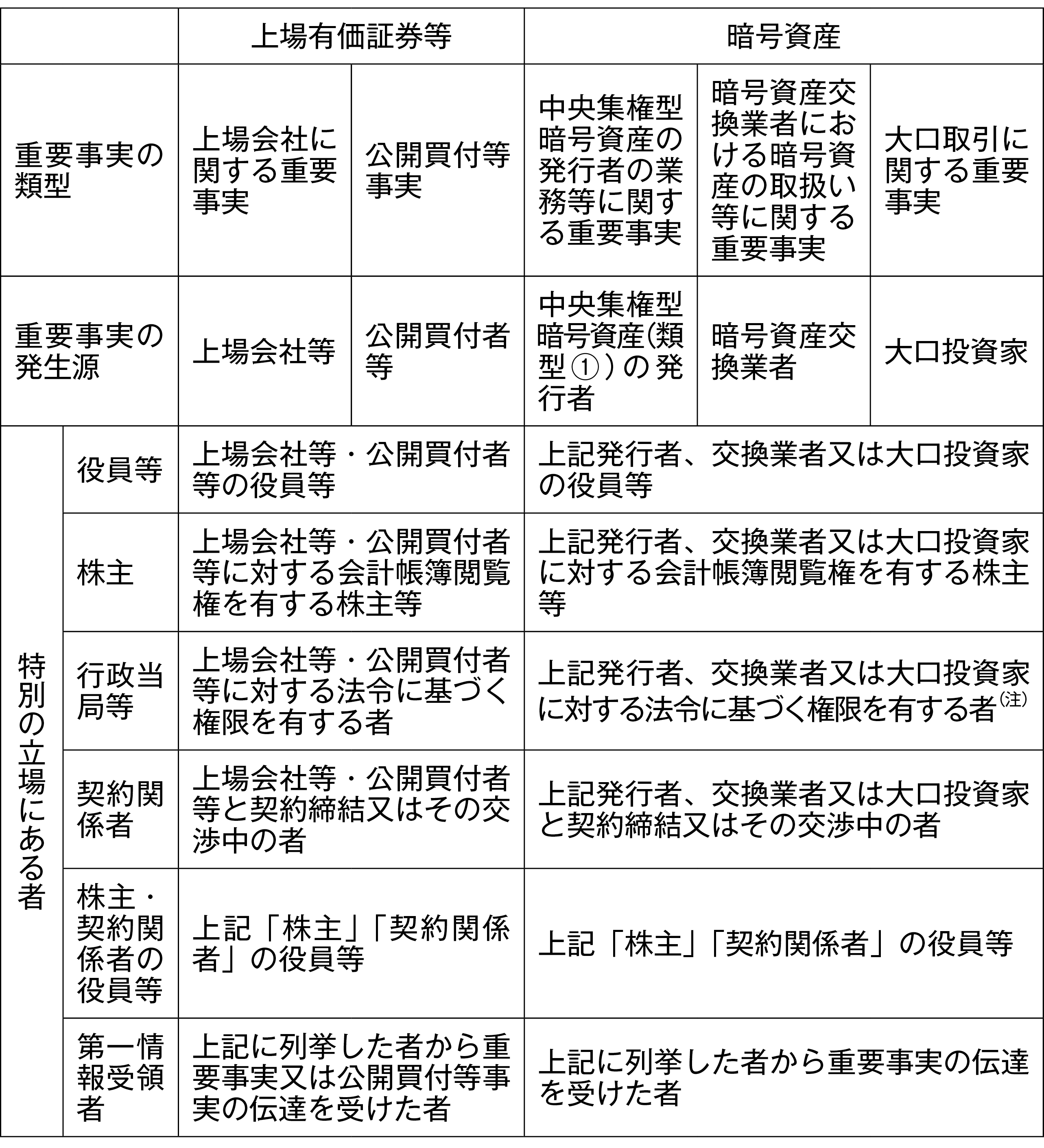

このため、現在日本は金商法上に明示的なインサイダー取引規制が存在せず、日本暗号資産等取引業協会(JVCEA)による自主規制に依存しているが、2025年現在、金融審議会ワーキング・グループを中心にこの規制の空白を埋めるためのインサイダー取引規制の新設議論が進められている。特に、規制の予見可能性と透明性を確保するために、重要事実の範囲をどのように定義するかが主要な論点として扱われている。すなわち、既存の金商法(第166条第2項)の重要事実規定のように、明確な事実を個別に列挙し、これを包括的な「バスケット条項」で補完する方式が有力に検討されている。具体的に列挙される重要事実の類型としては、①中央集権型暗号資産発行者の業務関連事実(例:発行者の破産、重大なセキュリティリスクの発覚)、②暗号資産交換業者の取扱関連事実(例:新規取引支援、資産流出)、③大口取引に関する決定事実(例:発行量の20%以上の売買決定)などが示されている3)。

図表2 上場有価証券等と暗号資産のインサイダー取引規制の対象者(案)の比較

〔出所〕 金融審議会(2025b)、49頁。

3.5 監督体制と制裁

デジタル資産市場に対する監督・制裁の枠組みについては、3つの法案(A・B・C案)いずれも、金融委員会(日本の金融庁に相当)と金融監督院(日本の証券取引等監視委員会に相当)を中心機関として位置付けている点では共通している。金融委員会は、事業者に対して認可・登録の取消し、業務停止命令、是正命令など幅広い行政処分を行使する権限を有し、金融監督院は事業者の業務・財産状況に関する検査権を持つ。

もっとも、監督組織をどのようなガバナンス体制で設計するかについては案ごとにアプローチが異なる。C案は新たな組織創設を行わず、既存の金融委員会が監督全般を担う形を採用し、現行金融規制体系との一体性を重視している。これに対し、B案は専門性を高めるため、金融委員会の内部に「デジタル資産委員会」を設置することを規定している。A案はさらに踏み込み、大統領直属の独立した「デジタル資産委員会」の新設を提案しており、監督機能の高度な独立性を志向している。

また、自主規制機関の位置づけについてもアプローチが分かれる。A案は「韓国デジタル資産業協会」を法定の自主規制機関として明確に位置付け、その傘下に「取引支援適格性評価委員会」を設置し、デジタル資産の上場(取引支援)および上場廃止審査を担うゲートキーパー機能を付与する設計となっている。B案も協会を法定自主規制機関とする点は同様であるが、規制の重点は発行・開示段階に置かれ、協会が「統合開示システム」を運営し、発行者が提出するホワイトペーパーの形式・内容を事前審査する役割を担う構成となっている。一方、C案はA案やB案のように協会に明確なゲートキーパー業務を付与せず、代わりに「デジタル資産取引支援業」という認可事業者が直接、上場審査や市場監視の責務を負う設計としている。

4.ステーブルコイン規制

第2段階立法案においてステーブルコイン規制についても主要な論点であり、これを巡る法案ごとの認識の相違が最も顕著に表れている領域である。これはステーブルコインが単なる資産を超え、通貨主権および決済システムの安定性に直接的な影響を及ぼし得るためであり、実際の立法過程においても銀行業界と非銀行業界の対立により最大のハードル(または障害)となっている。3法案ともステーブルコインを別途定義し、既存のデジタル資産産業(取引所など)とは区別される発行中心の厳格な規律体系を導入している点で共通している。

各法案はいずれもステーブルコインを独立の概念として定義し、取引所など既存のデジタル資産業とは区別した、発行中心の厳格な規制体系を採用しているが、その範囲や用語は案によって異なる。A案は「資産連動型デジタル資産」と定義し、対象を「ウォンまたは外貨」に連動し償還が保証されるものに限定する。これに対し、B案は「価値安定型デジタル資産」、C案は「固定価値型デジタル資産」と呼び、対象を通貨だけでなく「大統領令で定める資産」(例:商品など)に連動するものまで含め、A案より広範な概念を採用している。

さらに、3法案ともステーブルコイン発行業を営むためには金融委員会の認可を受けるよう規定し、高い水準の参入規制を設定した。ただし、要求される最低自己資本要件において大きな差がある。A案は5億ウォン以上であるのに対し、B案は10億ウォン以上、C案は50億ウォン以上を要求しており、規制強度に対するスタンスの違いを明確に示している。

利用者保護では、3案とも発行残高の100%以上に相当する準備資産の保有と、発行者固有財産からの分別保管(預託・信託)を義務付けている。さらに、B案は償還請求への対応期限を3日以内、C案は5日以内と定めるほか、C案は「利息の支払い禁止」を明文化し、ステーブルコインが預金に類似した受信機能を持つことを防ぐ姿勢を明確に打ち出している。

監督体系において最も大きな違いは、中央銀行(韓国銀行)の役割規定である。A案とC案は、韓国銀行が通貨信用政策や決済システムの安定確保のために発行者へ「資料提出を求める」間接的なモニタリング権限にとどめている。一方、B案はさらに踏み込んだ内容となっており、韓国銀行が金融監督院長に対し「検査を要請」や「共同検査」等を求めることができるよう規定しており、中央銀行に最も強力な監督権限を付与している。

こうした差異は、ステーブルコインの発行主体を銀行に限定すべきか、一定の条件を満たす非銀行事業者にも開放すべきかという本質的な問題を反映している。すなわち、通貨政策の有効性と金融安定を最優先とし銀行に限定すべきとする立場(銀行業界・韓国銀行)と、革新や民間参入の促進のため非銀行事業者にも一定の発行を認めるべきとする立場が鋭く対立している。B案において中央銀行の関与が強化されている背景には、ステーブルコインを一種の「貨幣代替物」と捉え、通貨政策や決済システムへの潜在的影響を中央銀行の管理下に置くべきだとする「安定性重視」の考え方が反映されているといえる。

このような議論の中で、韓国銀行は折衷案として「コンソーシアム型モデル」を提示している。ここでは銀行が大株主として発行、規制遵守、ブロックチェーン設計など信頼性の担保が求められる領域を担当し、非銀行(フィンテック)事業者は技術革新や商品開発、流通などのサービス領域を担うという役割分担が構想されている。

三、その他の関連法案

デジタル資産基本法による第2段階の立法作業とは別に、デジタル資産を既存の金融システムに組み込むための資本市場法および電子証券法(日本の社債等の振替に関する法律に相当)の改正案も並行して議論されている。具体的には、①STの発行・流通を認めるため、資本市場法において「非定型証券」の流通根拠を整備する改正案、②電子証券法において分散型台帳を電子登録方式として位置付けるST関連の改正案、③さらに、ビットコイン等の暗号資産を対象とする現物ETFの発行・仲介を可能とするため、資本市場法上の基礎資産および信託財産に暗号資産を含める改正案が検討されている。

1.ST関連の資本市場法改正案

STの流通を制度化するための資本市場法改正案の主要な内容は、以下の二点に集約される。第一に、「非定型証券」の流通根拠を設けることである。現行の資本市場法は、第4条第1項において「証券」を定義しつつも、その但し書き条項を通じて、STの主要な法的形態である「投資契約証券」の適用範囲を大きく制限してきた。これは過去において、投資契約証券が一般的な証券とは異なり形態が定型化されておらず、投資家間の私的取引が主であったため、流通可能性が低いという前提の下、発行開示規制や不正取引の禁止(第178条)など一部の規定のみを適用し、取引所への上場や多者間仲介といった本格的な流通に関する規制の適用からは除外してきたためである。しかし、分散型台帳技術を基盤とするSTは、小口に分割され多数の者に流通することを前提としているため、現行法のこの但し書き条項が流通市場(セカンダリーマーケット)開設の決定的な法的障壁として指摘されていた。これを受け、国会に発議された改正案は共通して、この但し書き条項を削除することとしている。この条項が削除されれば、投資契約証券も一般の株式や債券と同様に流通規制の適用を受けることとなり、流通市場で取引され得る法的基盤が整うことになる。

第二に、ST専用の流通プラットフォームの根拠を設けることである。現行の資本市場法第166条および同法施行令第177条は、金融投資商品市場を経由しない店頭取引(OTC)の方法を、原則として「単一の売渡人と買受人との間で売買する方法」、すなわち1対1の相対取引に制限している。これは、多数の売渡人と買受人が呼び値を提示し、競争を通じて価格が形成される多者間売買(Multilateral Trading)を禁止する規定であり、STの流通市場形成における最大の障害となっていた。これに対し、国会に発議された改正案は、この第166条を改正し、1対1の相対取引原則に対する例外を新設することを主要な内容としている。具体的には、①金融投資協会、②総合金融投資事業者(大手証券会社)、そして③大統領令で定める「場外取引仲介業者(OTC Trade Broker)」を経由する場合には、多者間で証券を売買することを認める。ここで新設される「場外取引仲介業者」こそが、STのための専用取引プラットフォームの設立根拠となり、これを通じて投資契約証券などの非定型証券の流動性を確保し、公正な価格形成を図ることが可能となる。

2.ST関連の電子証券法改正案(発行規制)

現行の電子証券法は、2019年9月の施行以降、すべての証券の発行・流通情報が、韓国預託決済院(Korea Securities Depository)が運営する中央集権的な電子登録システムにのみ登録されることを前提としている。同法は、中央化された台帳のみを法的効力のある登録方式として認めているため、STの基盤技術である「分散型台帳」に登録された証券は法的地位が不明確であり、既存の電子証券と同等の法的効力(権利推定力など)を認め難いという課題があった。

これに対し、国会に発議された改正案は、このような分散型台帳技術を法体系内に受容することを目的としている。主な改正内容は以下の通りである。

第一に、「分散型台帳」および「分散型台帳登録株式等」の概念を法律に明確に定義することである。改正案は、「分散型台帳」を「権利の発生・変更・消滅に関する情報が、多数の参加者により共同で記録・管理され、無断削除および変更から保護される電算化された帳簿」と定義し、技術的特性を法律用語として組み込んでいる。

第二に、「発行人口座管理機関」制度を新設することである。現行法は、預託決済院が電子登録機関の役割を担い、証券会社などが口座管理機関の役割を担う構造となっている。改正案は、この構造に加え、一定の要件(最低資本金10億ウォン以上、専門人材、電算設備など)を備えた証券発行者自らが、自身の分散型台帳を利用して電子登録業務を遂行できるように認める。これは、預託決済院の中央集権的な登録方式に加え、発行者が直接台帳を管理する分散型の発行方式を法的に認めたものである。

第三に、電子登録対象証券に「投資契約証券」を明示的に追加することである。現行法上、電子登録対象証券にはSTの主要な法的形態である投資契約証券が明記されていなかったが、改正案はこれを明示的に含めることで、ST発行の法的不確実性を解消しようとしている。

第四に、既存の中央集権型登録証券と分散型台帳登録証券との間の相互転換手続を整備することである。これは、分散型台帳(発行人口座管理機関)に登録されたSTを既存の預託決済院システムへ移転するまたはその逆のケースも可能にすることで、両システム間の連携性および柔軟性を確保するための措置である。

3.暗号資産現物ETFおよび信託関連の資本市場法改正案

米国、香港、英国などの主要金融市場が2024年に入り、ビットコインおよびイーサリアム現物ETFを相次いで承認しているのとは対照的に、これまで韓国の金融当局は、現行の資本市場法には暗号資産が「基礎資産」および「信託財産」として明記されていないという法的根拠の欠如(または法的不備)を理由に、国内外の現物ETFの発行および仲介を認めてこなかった。

一方、韓国国内では、こうした規制格差により暗号資産現物ETFの取引が禁止された状況が続けば、国内投資資金の海外流出が深刻化し、国内デジタル資産市場の競争力が低下しかねないとの懸念が継続的に提起されてきた。これを受け、単に法的側面での不確実性を解消するにとどまらず、伝統的資産との相関関係が低い暗号資産を活用した分散投資効果を提供し、国内ETF市場の競争力を底上げしてグローバル資金を誘致するという目標の下、国会に発議された資本市場法改正案は、次のような内容を盛り込んでいる。

まず、「基礎資産」の範囲に関して、現行の資本市場法第4条第10項は、集合投資証券(ETF)や派生結合証券が連動(追従)し得る基礎資産を列挙する「限定列挙方式」を採用しているが、ここには金融投資商品、通貨、一般商品などが含まれるのみで、暗号資産は明記されていなかった。したがって、集合投資業者(資産運用会社)が暗号資産を基礎としてETFを発行する法的根拠自体が不在の状況にあった。これに対し改正案は、第4条第10項(基礎資産)の列挙項目に、「仮想資産利用者保護法」第2条第1号に基づく暗号資産を明示的に追加することを規定している。

また、「信託財産」の範囲に関しても、ETFのような集団投資スキームに対しては、投資家保護のために必ず資産を信託業者(受託銀行)に委託し、保管・管理させることが義務付けられている(資本市場法第184条第2項および第3項)。しかし、資本市場法第103条第1項もまた、信託業者が受託可能な財産を金銭、証券、不動産などに限定して列挙しており、ここにデジタル資産が含まれていないため、信託業者が現物ビットコインをETFの資産として保管・管理(カストディ)するための法的根拠が不明確であるという問題があった。そこで改正案は、第103条第1項(信託財産)にも暗号資産を明示的に追加し、信託業者がETFの基礎資産である現物暗号資産を受託できるようにしている。

さらに、改正案は実務上の保管問題を解決するための特例条項も含んでいる。すなわち、伝統的な信託業者(銀行)においては、コールドウォレット管理など暗号資産固有の技術的な管理ノウハウが不足し得る点を考慮し、信託業者が暗号資産の保管・管理業務を、専門性を備えた暗号資産事業者(VASP)に再委託できるようにする特例条項(第109条の2新設)を設けている。

四、今後の展望と課題

韓国のデジタル資産規制は、今後「単一のデジタル資産基本法」の形態へと一本化される可能性が高い。現在国会に係属中の多数の法案は、細部の設計において差異が見られるものの、産業を機能別に細分化して管理し、発行段階でのホワイトペーパー公開を義務付け、ステーブルコインと不公正取引を厳格に規制するという大きな方向性においては一致しているためである。特に、立法の最大の争点はステーブルコインの法規制になるとみられる。現在韓国では、ステーブルコインを巡り、通貨主権の侵害を懸念する韓国銀行と、産業育成を重視する金融当局および業界間の対立が先鋭化している。韓国銀行は単なるモニタリングを超え、発行者に対する検査要求権や共同検査権といった実質的な監督権限を法律に明記することを求めており、こうした意見の隔たりを解消するために最近韓国銀行が提案したコンソーシアム・モデル(銀行が発行・安定性を担当、フィンテックが流通を担当)が実際の立法にどれほど反映されるかが鍵になると思われる。加えて、STと暗号資産現物ETFの解禁は、不動産など非流動資産の証券化を促進し、個人投資家を正規の金融システムへと取り込むなど、資本市場構造に大きな変化をもたらすと予想される。

当然ながら、法的枠組みを整えるだけでなく、実際の市場を監視する能力を向上させ、国際基準を充足することもまた重要な課題として残っている。第2段階立法案が通過し規制体系が完成したとしても、これを執行する当局の能力が伴わなければ、実効性を確保することが難しいためである。特に暗号資産市場は、分散化された特性により匿名性が強く、国境を越えて24時間取引が行われるなど、既存の金融市場とは全く異なる構造を持っている。したがって、オンチェーン・データ分析システムの構築、AI基盤の異常取引検知の高度化、そして専門調査人材の育成など、技術的・人的インフラへの投資が急がれる。また、暗号資産犯罪は多国籍プロジェクトと連携したり海外取引所を経由する場合が多く、単一国家の努力だけでは規制し難い側面がある。これに対し、金融活動作業部会(FATF)や証券監督者国際機構(IOSCO)など国際機関との協調を強化し、主要国の規制当局との情報共有チャンネルを拡大して、グローバル・スタンダードに合致する規制環境を整備していくことが不可欠である。

このような韓国の規制動向は、金融商品取引法への統合(または規制体系の移行)などを議論中である日本に対し、次のような示唆を提供する。まず不公正取引規制の方式において、韓国は「市場秩序攪乱行為」のような包括的規定を導入し、法に列挙されていない新種の不公正取引まで規制しようと試みている。反面、日本は法的明確性のために禁止行為を具体的に列挙する方式を採用しているが、韓国の包括的規制方式が実際の市場で発生する規制の空白をどれほど効果的に埋めるかを見守ることは、今後日本が規制の網羅性を補完する上で重要な参考になり得るだろう。

また、STインフラの設計に関連して、韓国の事例は日本の今後の方向性に重要な示唆を与える。韓国は既存の中央預託決済システム(KSD)を維持しつつも、要件を満たした発行者が直接分散型台帳を管理する「発行人口座管理機関」制度を新設し、中央集中型と分散型システムを並行させる折衷案を選択した。これは、証券保管振替機構(JASDEC)を中心とした単一かつ中央集権的な振替制度を持つ日本にとって、非常に示唆に富むモデルである。現在、日本のST市場は、大阪デジタルエクスチェンジ(ODX)のようなPTS(私設取引システム)や、Progmat、ibet for Finなどのプラットフォームが登場し、実務的な進展を見せている。そして、日本においては、「産業競争力強化法」に基づく特例措置により、情報システムを利用した通知を確定日付のある証書による通知とみなすことで、債務者承諾の手続きの煩雑さは一定程度緩和された。

しかし、これはあくまで通知手段の電子化を認める一般的な措置に過ぎず、STの主要な形態である匿名組合出資持分の第三者対抗要件具備に関する本質的な対応策とはなっていないという課題が依然として残されている。また、ブロックチェーン上の記録自体には、JASDECの振替口座簿のような明確な法的効力(権利推定力や善意取得)が付与されていないため、権利関係の法的安定性を根本的に確保するには限界がある4)。

加えて、分散型台帳技術を活用した次世代プラットフォームはクロスボーダー取引においても多大な利点をもたらし、証券決済分野は単なる国際協調の場から、国際的な市場間競争を勝ち抜く競争力の源泉となりつつある5)。したがって、将来的に分散型台帳技術を通じて証券取引がグローバルに行われる可能性を見据え、日本としても新技術を基盤とした次世代の市場構築に向けたシステム整備を先んじて進めておく必要がある。そして、そのようなシステムを構築するにあたり、JASDECの役割をどのように再定義するか、そして発行者やプラットフォーム運営者が直接的な法的責任と権限を持つ新たな管理主体として位置づけられるべきかという議論も深める必要がある6)。その際には、韓国のように「分散型台帳」自体を電子登録簿として法的に位置づけ、それに法的効力(権利推定力等)を付与する「発行人口座管理機関」制度の導入事例は、国内法制の整備のみならず、将来のグローバルな競争力確保の観点からも有益な示唆を与えると考えられる。

最後に、自主規制機関の役割強化の観点において、韓国の事例は日本に新たな示唆を与える。日本はすでにJVCEAを通じて暗号資産の審査(上場審査)や自主規制規則の運用を行っているが、韓国の第2段階立法案はここからさらに踏み込んだ権限付与を志向している。具体的には、A案は協会傘下の委員会に法的拘束力のある「取引支援(上場)適格性評価」権限を付与し、B案は協会が運営する「統合開示システム」を通じて発行者のホワイトペーパーを事前審査・開示させる「情報開示のゲートキーパー」としての役割を法的に義務付けている。これは、自主規制機関の役割を単なる業界の自律的な規律維持にとどめず、公的規制の一部(公的審査・公的開示機能)を法的に代替させる試みと言える。日本においても金商法への移行に伴い、JVCEAの役割を再定義するにあたって、上場審査だけでなく「発行・流通情報の開示管理」や「市場監視」といった公的機能をどの程度まで自主規制機関に委任・移譲すべきか、その法的権限の範囲と責任の所在を再検討する上で、韓国のモデルは重要な比較対象となるであろう。

注釈

- 1) 韓国における「仮想資産」は、現行法(特定金融情報法および仮想資産利用者保護法)上、ビットコイン等のいわゆる仮想通貨を指す用語として使用されており、概念的には日本の資金決済法上の「暗号資産」とほぼ同義である。ただし、後述するように現在議論されている第2段階立法(デジタル資産基本法案等)においては、「デジタル資産」というより広範な上位概念が導入され、その下位分類として「資産連動型(ステーブルコイン)」や「証券型(ST)」等が細分化される方向で再定義が進められている。本稿では、特段の断りがない限り、便宜上、韓国の現行法上の「仮想資産」を日本の「暗号資産」と同等の概念として取り扱うこととする。

- 2) A案においても「韓国デジタル資産産業協会」という自主規制機関の設立を規定しているが(第122条)、発行段階ではなく「取引支援(上場)」審査段階で役割を果たすようにしている(第110条)。

- 3) 金融審議会(2025b)「事務局説明資料(暗号資産に係る規制の見直しについて)第4回暗号資産制度に関するワーキング・グループ 資料4」44頁。

- 4) 村松健(2022)、38頁以下参照。

- 5) 若園智明(2023)、101-103頁参照。

- 6) 分散台帳技術とJASDECの役割については、すでに日本銀行金融研究所(2018)においても議論がなされているが、既存の証券決済システムを根本から変更しようとする市場の圧力はそれほど高くないため、直ちに抜本的な政策転換には繋がっていないのが現状である。より具体的には日本銀行金融研究所(2018)参照。

(参考文献)

- 金融庁(2025)、「暗号資産に関連する制度のあり方等の検証(ディスカッション・ペーパー)」

- 金融審議会(2025a)「事務局説明資料(暗号資産に係る規制の見直しについて)第2回暗号資産制度に関するワーキング・グループ 資料5」

- 金融審議会(2025b)「事務局説明資料(暗号資産に係る規制の見直しについて)第4回暗号資産制度に関するワーキング・グループ 資料4」

- 日本銀行金融研究所(2018)「証券決済制度と分散台帳技術」金融研究2018年7月号

- 村松健(2022)「デジタル時代の証券決済制度〜課題と展望〜」月刊資本市場第439号

- 若園智明(2023)「証券決済システムの行方、米国のT+1化とT+0化構想」証券レビュー第63巻第11号

- シン・ギョンヒ(2025)「デジタル資産規制立法の背景及び現況」デジタル資産市場制度動向第1号

- シン・ギョンヒ・キム・ガブレ(2025)「デジタル資産市場規制関連基本法案」デジタル資産市場制度動向第2号

- ファン・セウン(2025)「ステーブルコインの導入と利用者保護」資本市場フォーカス2025-18号

- ファン・ヒョンイル他(2025)「『デジタル資産基本法』国会発議-デジタル資産の本格的な制度化」、『SHIN & KIM Newsletter』Vol.2859

- キム・ガブレ(2024)「資本市場におけるトークン証券の発行・流通制度構築の主要課題および発展方案」、『資本市場研究院イシューレポート』24-16号