〔講演〕国際金融規制などを巡る最近の動向について

有泉秀(⾦融庁顧問)

ただいま御紹介いただきました有泉でございます。このような機会を頂戴しまして、大変ありがとうございます。本日は、どうぞよろしくお願いいたします。

1.全体像

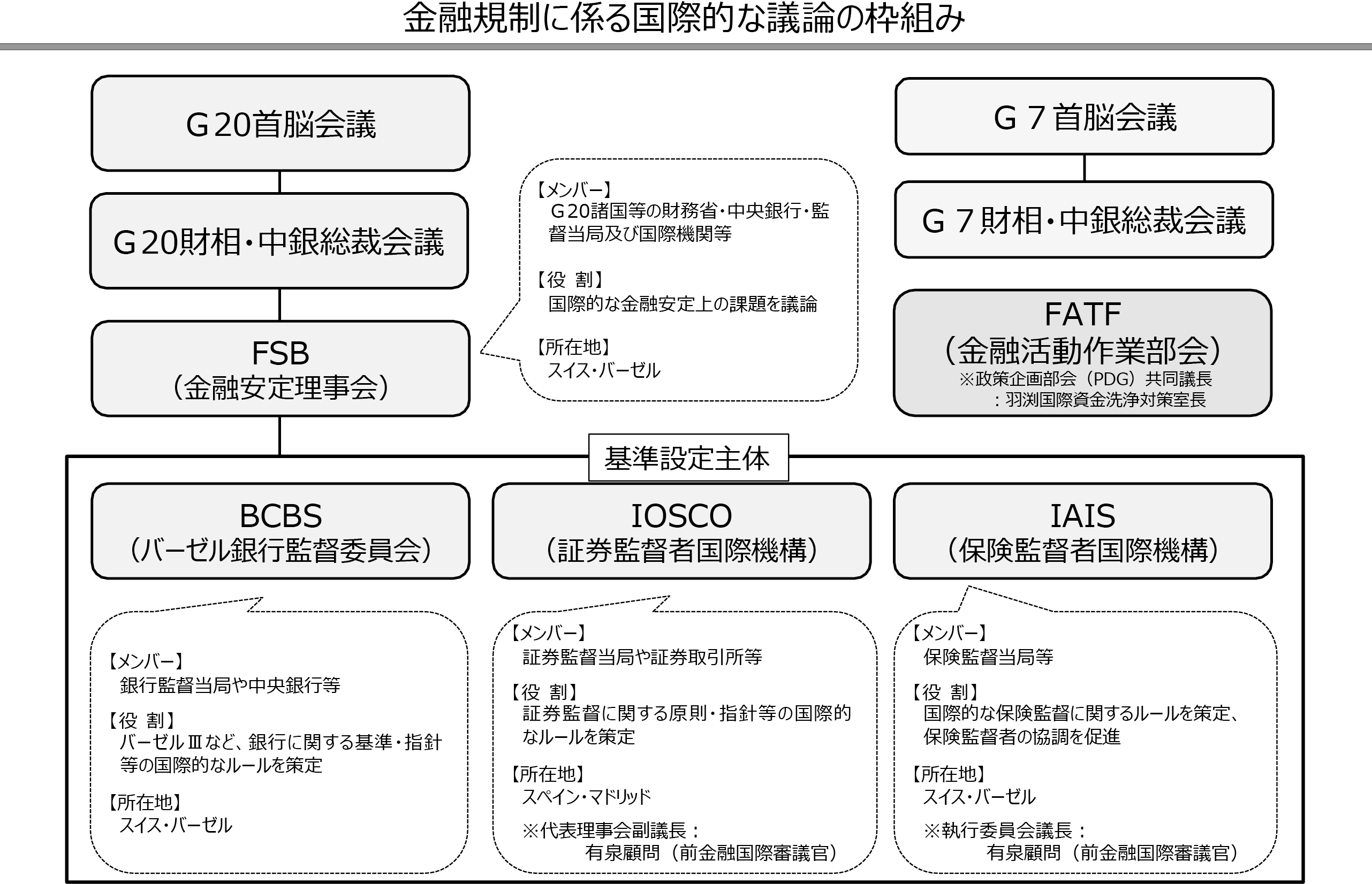

金融規制に係る国際的な議論の枠組みとしては、大きく分けるとG20とG7があります(図表1)。G20財務大臣中央銀行総裁会議は新興国も入っている枠組みでありまして、例のリーマンショック(The global financial crisis)を受けてできたものです。具体的なルールは、BCBS(バーゼル銀行監督委員会)、IOSCO(証券監督者国際機構)、IAIS(保険監督者国際機構)といった基準設定主体で定め、FSB(金融安定理事会)が全体の司令塔となり、G20に報告していきます。そしてG7は、御存じのとおり先進主要国の枠組みです。これらに加え、金融に関する枠組みとして、マネロン対策等の中心的な役割を担うFATF(金融活動作業部会)があります。

図表1

先ほど御紹介があったように、私は今、IAISの執行委員会議長とIOSCOの代表理事会副議長を務めております。日本としては、我が国の国際的プレゼンス向上の観点からこういう国際機関に従来から積極的に関わってきておりますし、今後も関わっていくということかと思います。

今日は、国際的な議論における4つの主要なテーマについてお話ししたいと思います。

1つ目は、「金融のデジタル化」です。これは、暗号資産・ステーブルコイン、AIに関する話です。

2つ目は、「ノンバンク金融仲介(NBFI)」の脆弱性対処・強靭性強化です。リーマンショックの後、銀行規制、市場規制を非常にきつくしたことで、伝統的な金融システムでないところに資金が流れて行っているわけですが、それにどう対応していくのか。

3つ目は、「一連の銀行セクターの混乱を踏まえた対応」ということで、2023年3月のシリコンバレーバンクの破綻などを踏まえた対応についてお話しします。

4つ目は、最近、主要国の中でも様々な議論のある「サステナブルファイナンス」についてです。

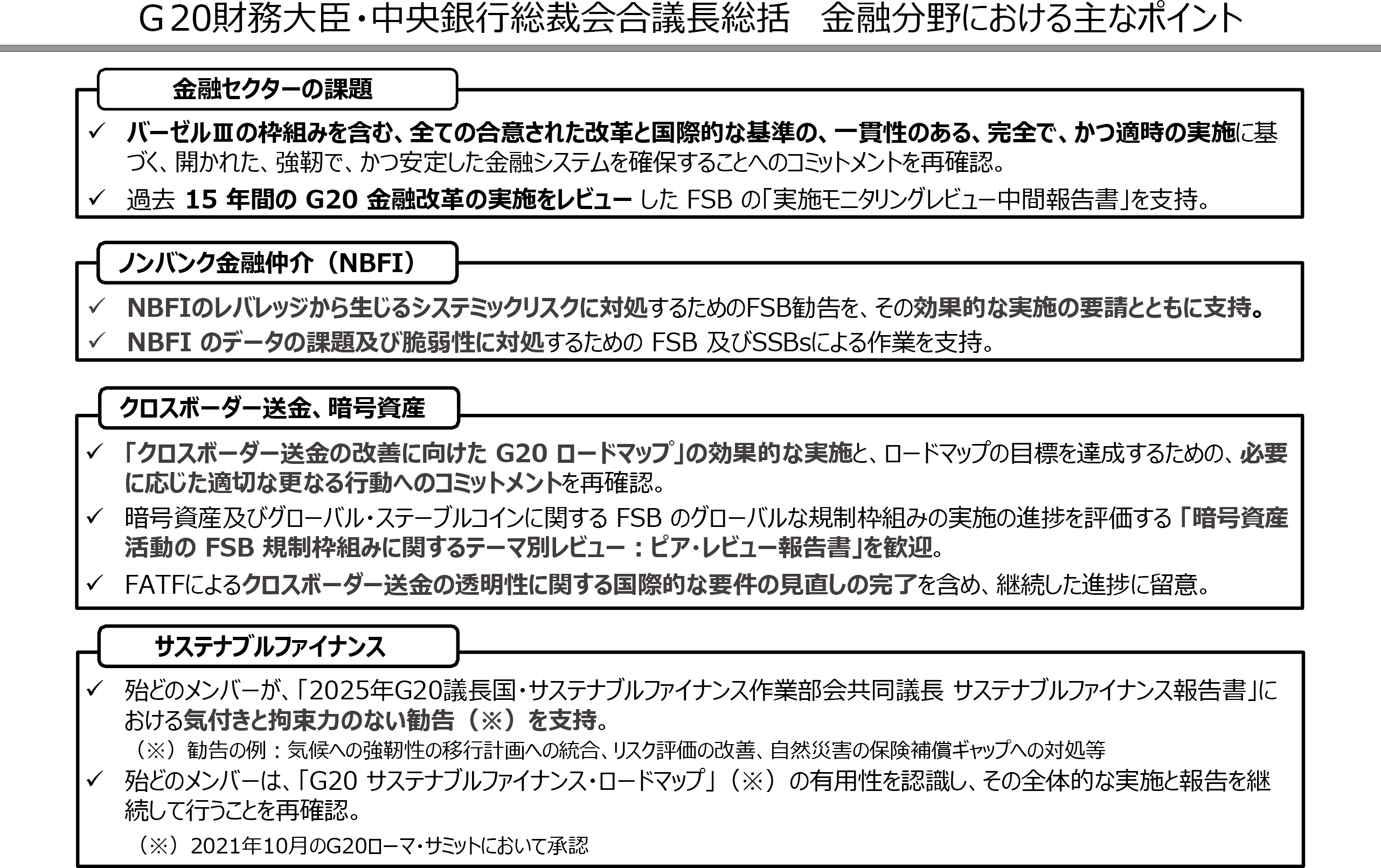

図表2は、直近のG20財務大臣・中央銀行総裁会合議長総括の金融分野における主なポイントです。金融セクター全体としては、バーゼルⅢが合意されているにもかかわらず、なかなか実施に至らないことが大きな課題になっています。また、過去15年間、すなわちリーマンショック以降の金融規制改革はどうなったのか、FSBでレビューが行われているところです。そして、ノンバンク金融仲介、クロスボーダー送金、暗号資産の話があり、その上でサステナブルファイナンスの話がある、このように御理解いただければと思います。

図表2

2.金融のデジタル化

2-1.暗号資産、ステーブルコイン

まず、「金融のデジタル化」ということで、暗号資産・ステーブルコインについてお話しします。

FSBは、G20の指示の下、暗号資産とステーブルコインに関する規制監督枠組みについて、2023年7月にハイレベル勧告を最終化しており、両勧告の実施状況に関するピアレビュー報告書を今年10月に公表しています。ピアレビューとは、FSBのメンバー同士で実施状況を評価し合う仕組みです。そして、暗号資産については、金融規制だけでなくマネロンの問題も重要ですので、こちらは別途、FATFが精力的に取り組んでいます。

世界の暗号資産の時価総額は2025年7月時点で約580兆円です。価格変動も大きく、こうしたボラティリティをどう考えるかということも1つの論点になっています。

FSBハイレベル勧告のポイントは、「同じ活動・同じリスクには同じ規制を適用する」との原則を掲げていることです。

暗号資産に関しては、金融安定にリスクを及ぼす全ての暗号資産の活動、発行者、サービス提供者に適用していくということですが、暗号資産の性格上、発行者にどこまで規制をかけられるのか、分散化されたシステムの場合にはどのように対応するのかなど、「言うは易し行うは難し」の面があるのも事実です。

また、最近注目されているステーブルコイン、特にグローバルなステーブルコインは、暗号資産と違って裏付け資産ははっきりしているのですが、通貨に近い性格を有し得ることもあり、また、それゆえに地政学的に見てなかなか難しい面があります。一例として、アメリカは今、CBDC(中央銀行デジタル通貨)の開発を禁止している一方で、ステーブルコインの普及を推進しています。米ドルは基軸通貨として非常に通用力がありますから、ユーロ圏から見ると、米ドル建てのステーブルコインがユーロに入ってくるかもしれない、自分たちはそれにどう対抗したらいいのかということで、ステーブルコインの規制を強化していくという議論になる方向ですし、また、「受け身」としてのデジタルユーロの開発を急ぐべきではないかという議論にもなり得ます。そういう意味では、国際的に見ても非常に注目されているエリアです。

暗号資産やステーブルコイン市場の拡大に伴い、FSB、IOSCO、FATF、BCBSにおいて基準等の策定が進展し、基準実施に向けた様々な取り組みが行われています。

国際的な動向としては、トランプ政権がステーブルコインの普及促進を掲げており、アメリカでは今年7月にステーブルコイン法(GENIUS法)が成立しています。

一方で日本は、マウントゴックス破綻の影響もあり、資金決済法、あるいは犯罪収益移転防止法からアプローチしてきましたが、足元では、有価証券ではないとしても、金融商品取引法的な規制をどこまで当てはめるべきなのかということが議論の焦点となっています。つまり、資金決済というよりは、一種の商品として暗号資産をどのように規制・監督していくかという議論が本格化してきています。また、直近の動きとして、本邦初の円建てステーブルコイン「JPYC」の発行が開始されています。

FSBは、2023年7月に最終化した暗号資産(CA)及びグローバルステーブルコイン(GSC)に関するハイレベル勧告の実施状況に関するピアレビューを実施し、その中で、CA勧告の実施には顕著な進展が見られるものの、GSCに対する規制枠組みの発展は限定的であると述べています。日本は、CA・GSCともに最上位の評価(規制枠組みが最終化済)である一方で、暗号資産ステーキングやステーブルコイン発行体に対するプルーデンス関連の規制要件(ストレステスト等)の不足といった課題が指摘されています。

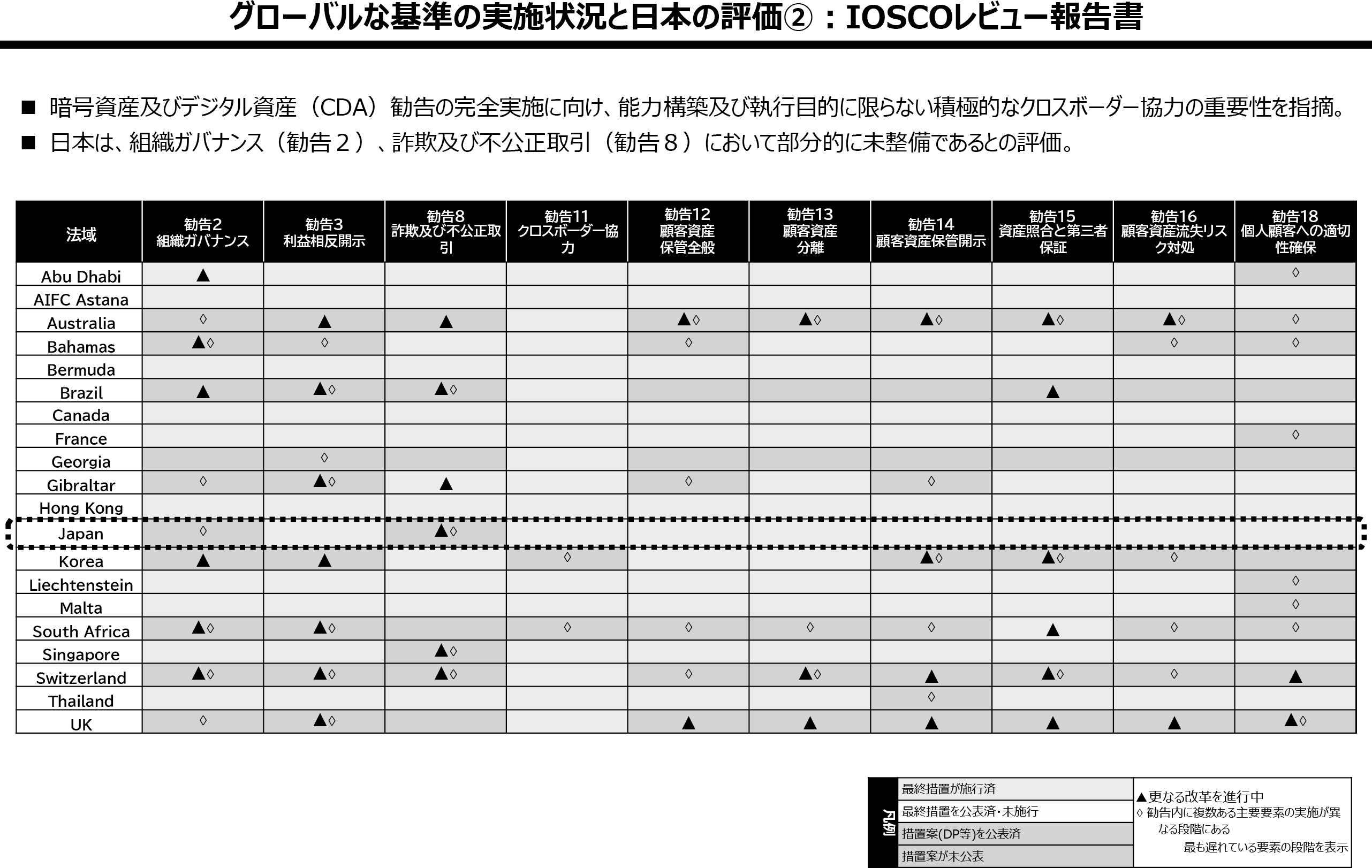

図表3は、グローバルな基準の実施状況を見たものです。日本は、若干の課題を残しつつも、全体の中では相当程度できているという評価です。

図表3

余談ですが、金融庁は暗号資産について、従来から、「日本は先駆けてやった」とか「日本が主導している」という言い方をしてきました。しかし、ここだけの話として申し上げれば、現時点において、そこまで進んでいるということはありません。確かに規制の導入の時期は早く、その点でリードしていたのは事実ですが、虚心坦懐に見ると、グローバルでは、EUのMiCA(暗号資産市場規制)の方がはるかに広範な枠組みになってきています。したがって、我々としては、自分たちの立ち位置を冷静に見つつ、引き続きこの議論に貢献していく、ということだろうと思っております。

マネロンについては、暗号資産に係るFATF基準(勧告15)というものがあり、暗号資産のサービスプロバイダーを対象とした義務を規定しています。基本的には、リスクベース・アプローチをとっていくということかと思いますし、マネロンという観点からの免許又は登録の義務付けなども勧告されています。そして、より重要なのは、顧客管理及びトラベルルール(暗号資産交換業者に対し、暗号資産の移転時に送付人・受取人の情報を通知する義務)を含むマネロン対策の実施です。DeFi(分散型金融)やP2P取引をどう考えるかについては金融規制でも課題となっており、金融当局としては問題意識を持っていますが、現時点では決定的な特定の解があるわけではなく、どのように対処していったらよいかという議論が引き続き進められているところです。

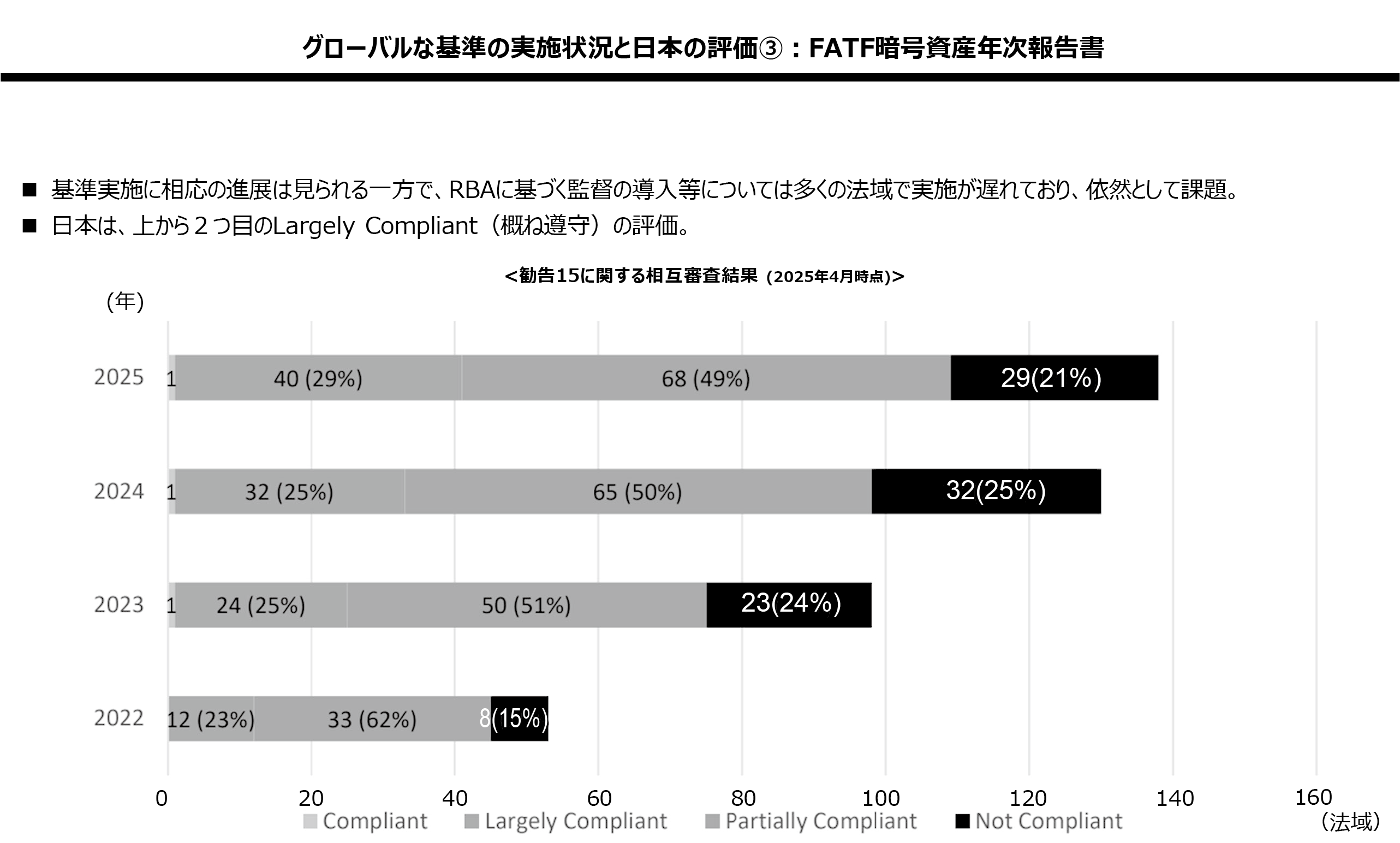

図表4は勧告15に関する相互審査結果です。日本は、上から2つ目のLargely Compliant(概ね遵守)という評価です。

図表4

ただ、金融機関の立場からすると、暗号資産に限らず、マネロンのリスクベース・アプローチを実際にどう実現していくか、これはなかなか悩ましい課題です。日本の金融機関の皆さんは、「とにかくマネロンの観点から全部がっちりやる」とおっしゃいます。ただ、こうしたもう1つの重要な政策的な要請として、特にクロスボーターの決済について、いかに迅速かつ安全に行うかという点があります。つまり、がっちりやるのはいいけれども、それによってコストがかかり、その分がエンドユーザーに転嫁されたり、本当はもっと早く着金してほしいのに何日もかかったり、トレードオフになり得る部分があるわけです。そういう意味では、一口にリスクベース・アプローチといっても、実現するのはなかなか容易なことではありません。

先ほど申し上げたように、勧告15に関して、日本はきちんと対応しています。2023年には、資金決済法等の改正・犯罪収益移転防止法等の改正により、トラベルルールを新設しました。ただ、その実施については、日本に限った話ではありませんが、クロスボーダー取引においてどこまで徹底できるかなど、課題が残っているのが現状です。

また、バーゼル委員会では、銀行等が暗号資産を保有する場合の自己資本比率規制上の取扱いについて、グループ1暗号資産(分類要件を全て充足)とグループ2暗号資産(分類要件を1つでも充足しない)に分けて議論しています。簡単に言いますと、トークン化した伝統的資産、あるいは、ステーブルコインのように裏付け資産があるものについては、既存のバーゼル枠組みに即した資本賦課とする一方で、そうでないものには1250%という懲罰的なリスクウェイトをかけるという枠組みです。

暗号資産に係るバーゼル合意の実施状況ですが、2026年1月から適用することが国際的に合意されており、規制を策定している法域も幾つかありますが、他は皆、様子見です。トランプ大統領は、「アメリカを暗号資産の首都にする」と言って暗号資産推進に舵を切っていますし、逆に、先ほど申し上げたような地政学的な話もあり欧州勢は慎重に構えています。こういった中、来年1月から実施できればいいのですが、実際にどこまでできるかは不透明な状況です。

アメリカでは、日本の金融庁とは異なり、規制・監督権限が分散化しています。特に暗号資産については、SEC(証券取引委員会)とCFTC(商品先物取引委員会)の縄張り争いが長年続いてきましたが、それを一定の形で整理したのがCLARITY法案です。

CLARITY法案では、まずSECの権限をはっきり固めています。SECの所管としては、成熟したブロックチェーン又は成熟を意図するブロックチェーン上のデジタル商品を対象とする投資契約の募集について、特定の条件を満たせば、証券の発行開示規制の適用を免除します。ただし、免除を利用する発⾏体はSECに届け出る必要があります。ちなみに、成熟度(分散度)は、ブロックチェーンの透明性(ソースコードがオープンであること等)やガバナンス(特定の主体が20%以上の議決権を持たない等)、所有の分散(発行者等が総発行量の20%以上を有しない)などの要件から判断します。また、当該免除には、1年で5,000万ドル以下の販売額の制限や、いずれの購⼊者も発行済み数量の10%以上を保有しないこと、成熟度に係る報告・開示義務等の要件を満たす必要があるということです。

SECは前政権下においては、暗号資産に係るルールがほとんど存在しない中、非常に厳しいエンフォースメント、いわゆる制裁的な措置をとっていました。その従前の考え方からすると、今回の法律でSECの守備範囲が明確化されてきたといえると思いますが、その範囲については抑制的に規定された、むしろ、CFTCについては、より広範な権限を認めた、という印象です。

また、その他として、先ほど申し上げたように、DeFiのようなものは法規制をするのが難しいのですが、当局(SEC・CFTC)による反詐欺・反相場操縦の権限は適用すると言っていますので、野放しにはしないというだと思います。そして、取引所及びブローカー・ディーラーに対し銀行秘密法を適用し、マネロン対策(AML)の要件を適用するという枠組みになっています。

EUは、先ほど申し上げた通り、暗号資産市場規制(MiCA)で非常に広範な規制を行っています。

日本は、資金決済法から金融商品取引法の一部に入ってきたわけですが、今、最もホットなトピックは、金融審議会「暗号資産制度に関するワーキング・グループ」における検討です。暗号資産の口座開設増加など、暗号資産の投資対象化の進展にどう対応するかということで課題を列挙していますが、金商法の仕組みやエンフォースメントを活用して対応することが適当ではないかというのが基本的な問題意識です。

規制見直しに当たっては、業規制、市場開設規制(取引所規制等)、不公正取引規制をどこまで暗号資産に適用するかが議論されています。業規制については、暗号資産を金融商品取引法の規制対象とするのであれば、第一種金融商品取引業に相当する規制を課す。無登録業者に対しては、もう少し厳格にやるべきである。投資運用行為や投資助言行為も規制対象としなければいけない。市場開設規制については、厳格な規制を課す必要性は低いのではないか。不公正取引については、やはり真面目に考える必要がある。こういったトーンになっています。

こうした議論の背景の一つとして、暗号資産に係る税制の在り方という課題があります。2026年度税制改正要望では、「暗号資産取引に係る必要な法整備と併せて、分離課税の導入を含めた暗号資産取引等に係る課税の見直しを行うこと」を要望事項としております。現在、暗号資産取引から生じる所得は総合課税の対象とされていますが、金融所得課税が分離課税であることを踏まえ、暗号資産を含めた多様な金融商品に投資しやすい環境を整備し、国民の安定的な資産形成を支援してはどうかということです。

2-2.AI

次に、AIについてです。

FSBは今年10月、「金融機関セクターにおけるAI導入と関連する脆弱性の監視に係る報告書」を公表しました。主な指摘事項としては、データ収集、モニタリング、潜在的な指標をどうするかなど、ある種、当たり前の話ですが、この点に対する当局の温度感は相当高いと考えてよいと思います。来年、アメリカはG20の議長国ですが、今のFSBの会議の様子などを見ていても、アメリカは、AIについてよく分析・検討する必要があるとの問題意識を持っているように思います。

日本においても、金融庁が「AIディスカッションペーパー(第1.0版)-金融分野におけるAIの健全な利活用の促進に向けた初期的な論点整理-」を本年3月4日に公表しております。基本的な認識としては、AIは、金融サービスの提供の在り方や金融機関等のビジネスモデルを抜本的に変革し得る技術であるということ。また、金融庁の中でかなり意識して議論しているのは、保守的になりすぎてはいけないということです。イノベーションとリスクの両面をきちんと見るというのが通常の金融庁の考え方ですが、ここではあえて「『チャレンジしないリスク』を強く意識すべき」と言っています。日本の金融機関が取り組む際には、AIの分野ではどちらかというと保守的になる可能性があります。そうした点を踏まえ、あえて「チャレンジしないリスク」と言っているのです。

金融機関においてAI関連の取組みを着実に進めるためには、ユースケースやガバナンス構築に向けた取組事例の共有等が重要です。場当たり的な対応をしていい話ではなく、AI導入に当たっては、金融機関の中で体制をしっかり考える必要があります。そういったことをきちんと議論しようということで設立されたのが「金融庁AI官民フォーラム」です。

AIディスカッションペーパーでは、金融機関等における生成AIの主なユースケースを紹介しています。それを見ると、まずは社内利用(業務効率化等)から始めており、対顧客サービスについては、間接的な利用は試みられているものの、直接利用は、現状では極めて限定的です。実際の統計でも同様の結果が出ていますので、このあたりを今後どのように進めていかれるのか、我々としても注目しているところです。

また、AIディスカッションペーパーでは、金融機関等のAI活用に係る主な課題を、①従来型AIと生成AIで共通の課題、②生成AIにより難化した課題、③生成AIがもたらした新たな課題の3つに分類して整理しています。基本的には①と②がほとんどで、③はわずかです。こうした点を踏まえ、日本は、EUのようにAIについて単独の法律を規制・監督の観点からつくってはいないのです。私はAIについて議論するときは、EUのようなハードローをつくっても、技術はどんどん進化し、遅れたものになってしまう、あるいは、先を見据えて規制しようとするとイノベーションを阻害してしまう、このどちらかである、したがって、今まであったリスクとほとんど同じだとすれば、今の法令をどうAIに当てはめていくかというところから始める、これが我々の基本的なスタンスだ、と述べてきました。

そうなれば当然、金融庁は法令をどう適用していくのかという話になります。その声を吸い上げるのがAI官民フォーラムです。皆さんと意見交換を行い、金融庁としてはそれをできるだけその点を明確化していく。それが我々の基本的な考え方だと御理解いただければと思います。このAI官民フォーラムでは、ユースケース、データ、モデル、体制構築、国際的論点を見ながら多面的な議論を行っています。

AIの国際的な議論を見ていて面白いと思うのは、金融包摂・排除という観点を強調する人たちが意外といることです。これは以前からある課題ですが、AIによって助長されるのではないかという観点は、特に保険で多く見られます。一方、銀行はexplainability(説明可能性)、つまり、内部モデルの中でAIを使った際に、それはモデルとして説明可能なのかという点を注視し、証券はprocyclicality、つまり、少数のAIモデルしかない中でみんなが同じものを使うと、相場が同じ方向に動く可能性を注視しています。AIのリスクは今まであったものとあまり変わりませんが、どのような視点から金融に対する含意を見るかということを意識しながら対応していく必要があります。

AI官民フォーラムは、今年6月から始まり、現在も進行中です。こうしたフォーラムは国際的には珍しいもので、関心も高く、確かにいい取り組みだということで応援してくれる人たちも多くいます。

3.ノンバンク金融仲介

次に、「ノンバンク金融仲介(NBFI)」です。

日本で言うノンバンクとは、銀行ではないが、貸し出し機能をもつ主体と捉えられていますが、国際的な議論では、銀行以外全てを指します。したがって、年金基金、保険会社、証券会社、投資信託等の投資ファンドも含まれ、その金融資産残高はかなりの勢いで増えています。

皆さん御存じのように、グローバルでは中央銀行が監督当局であるケースも多く、「最後の貸し手」の役割を担うこともあって、銀行に対する規制を厳しくしてきました。その結果、銀行以外のところにお金が流れ、しかも、中央銀行は監督していないにもかかわらず、最後に資金を出さざるを得なくなった事態が過去においても起きています。そのため、伝統的なサークルの外に行ったお金をどう捕捉し、リスクの芽を摘むかという発想になるわけです。

しかし、これはイタチごっこの面があります。お金が、より規制の緩いところに流れていくのはいわば自然なことであり、銀行と公開市場を締めれば、お金は当然その外に行こうとしますが、そうすると今度は、その外の部分を規制しようということになるからです。

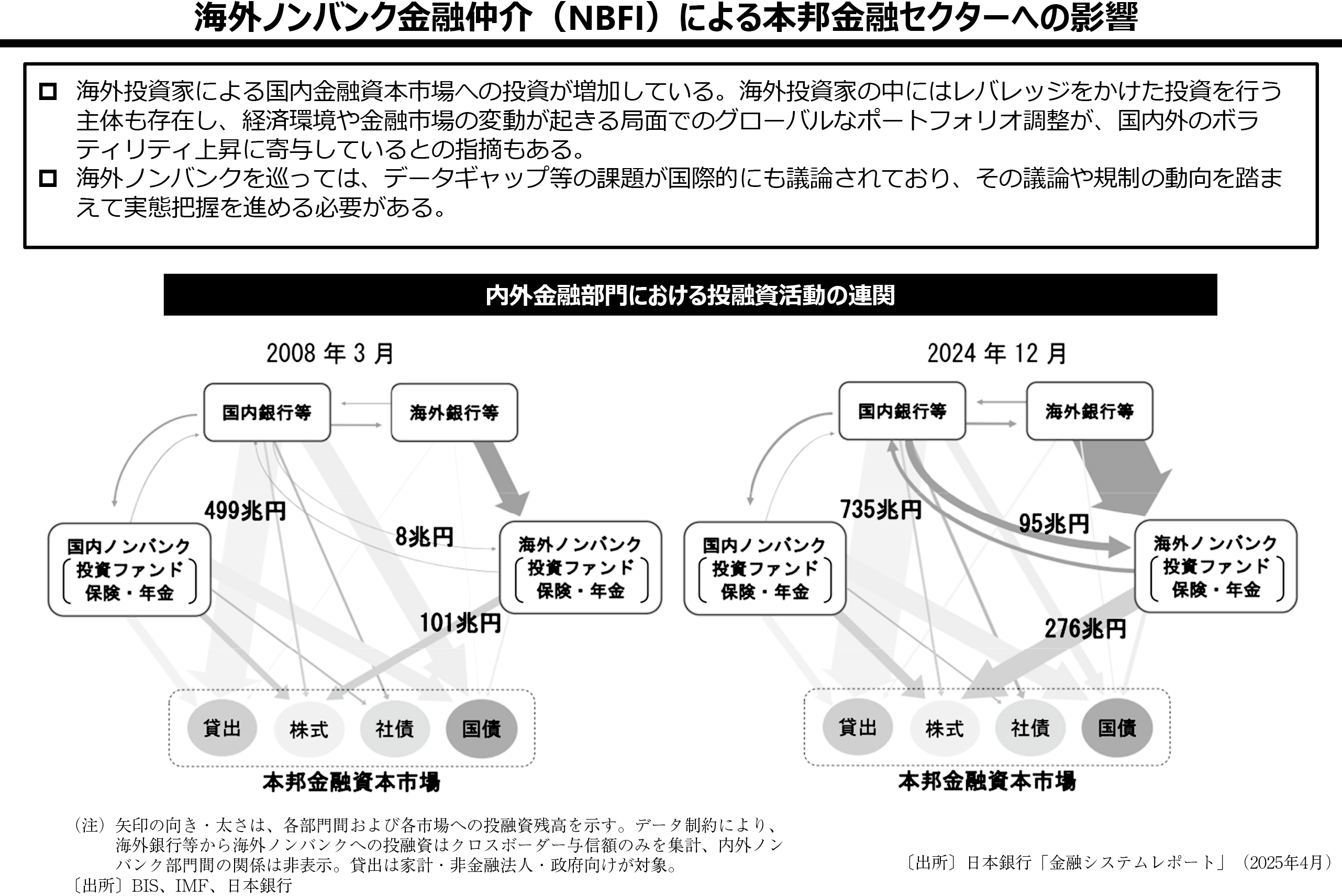

日銀は、今年4月に公表した「金融システムレポート」の中で、内外金融部門における投融資活動の連関について分析しています。日本は預金取扱機関による間接金融の割合が高いのですが、図表5のとおり、2008年3月と比べて2024年12月は、海外ノンバンク部門への投融資が大きく増え、海外ノンバンク部門の日本の株式・証券への投資も顕著に増えていることが分かります。デリバティブや先物など、何で見るかにもよりますが、相当程度、海外ノンバンクの影響を受けているというのが日本の金融資本市場の現状です。

図表5

他方で、NBFIは銀行ではありませんから、どれだけその活動についてデータがとれるのかという課題があります。海外ノンバンクを巡っては、データギャップ等の課題が国際的にも議論されており、その議論や規制の動向を踏まえて実態把握を進める必要があります。

NBFIについては、これまでも様々な議論が行われ、MMF(マネーマーケットファンド)、OEF(オープンエンドファンド)、証拠金(担保金)など、皆様方もよくお聞きになられているような部分は、グローバルにルールができていますし、国内でもそれなりに対応ができています。

例えばOEFについては、グローバルでは、最初に解約した人が有利にならないよう、どうするかということが課題の一つですが、EUや英国では、スイングプライシング、要はNAVをずらすというのでしょうか、プライス自体をずらしていく方策で対応していますし、日本では信託財産留保額を変動させることによって対応してはどうかという方向性になっていると承知しています。

証拠金については、監督指針ベースで対応していますが、国際的な議論が進めば、それを踏まえて監督指針の改正を検討していくということが基本になろうかと思います。

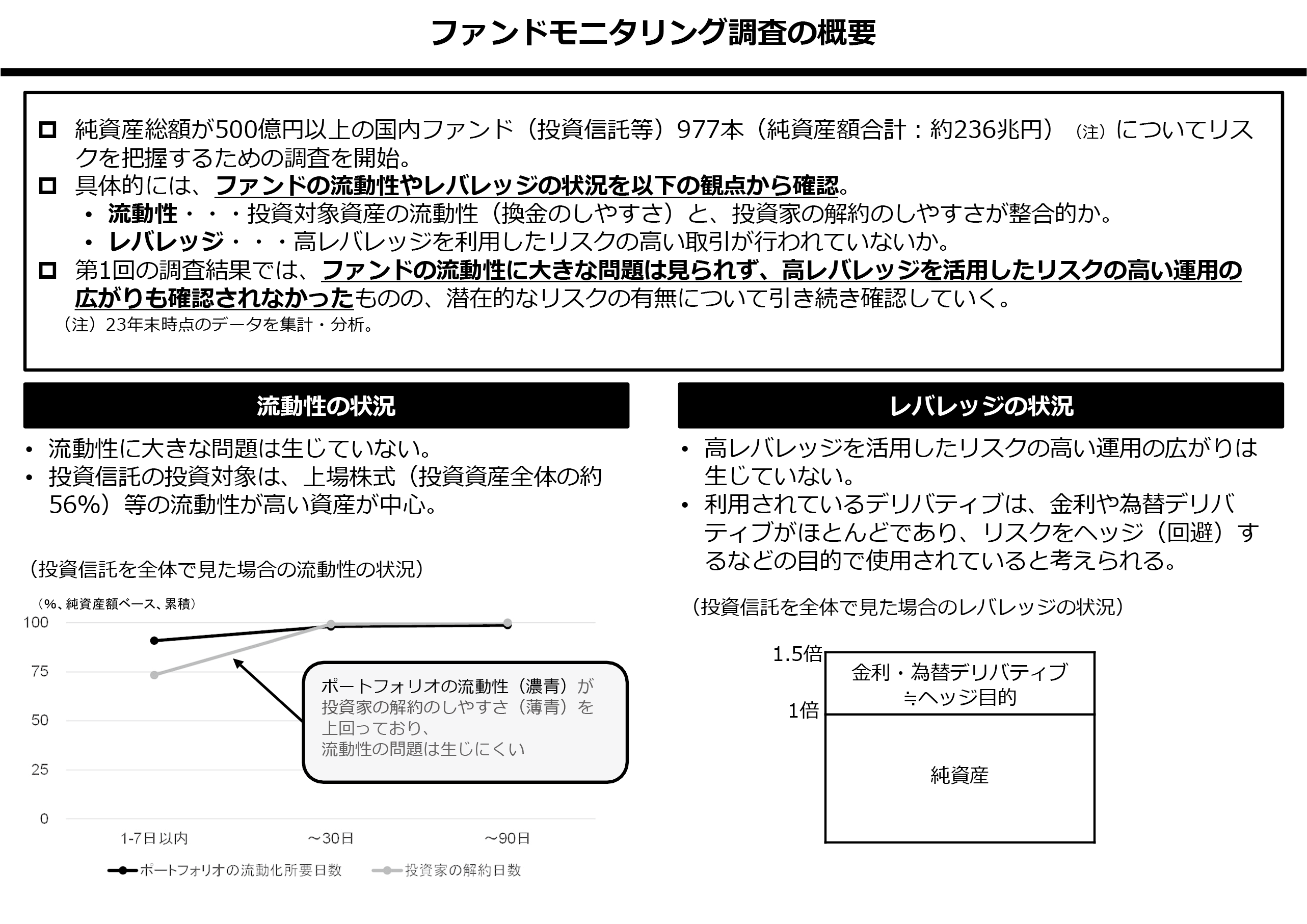

また、レバレッジへの対応として、金融庁ではファンドモニタリング調査を開始しました。この後、御説明しますが、ベースはある程度できたのではないかと思います。

先ほど申し上げたように、NBFIについてはデータをどこまでとれるかということが引き続き大きな課題です。特に、NBFIが伝統的な金融システムに与える影響を分析するためにはデータが必要ですが、そこまでとり切れていません。したがって、NBFIのシステミックリスクの評価に必要な国内外のデータ収集・分析の高度化を追求していく必要があります。

日本のNBFI金融資産残高は約1,577兆円です。投資ファンドセクターの拡大等を踏まえ、国内ファンドに係るリスクを把握するため、2024年に500億円以上のファンドについてモニタリング調査を開始しました。調査対象ファンドの残高は約236兆円です。

国際的には、ヘッジファンドの活動を把握することが引き続き一番の焦点です。もちろん、例えばイギリスのLDI問題を契機として、年金や保険のレバレッジアンワインドについて問題意識を持っている人たちもいますが、主戦場はやはりファンド系だと思います。

ファンドモニタリング調査では、投資対象資産の流動性、具体的には、ポートフォリオの現金化に要する日数と投資家の解約日数(投資家に解約金を受け渡す日数)を比較しています。図表6の左下のグラフのとおり、少なくとも調査の時点では流動性に大きな問題は生じていません。また、レバレッジについても、それほど高くないという結果が出ています。

他方で、貯蓄から投資へという流れの中で、規制緩和的な対応もあり、かつ、利回り重視ということになってくると、アセットサイドで流動性あるいはクレジットのより低いものを選好し、投資家の期待に応えていこうという動きは当然あり得ます。したがって、この分野については引き続き動向を注視していきます。

図表6

4.一連の銀行セクターの混乱を踏まえた対応

次に、「一連の銀行セクターの混乱を踏まえた対応」です。

2023年の銀行セクターの混乱以降、国際的な議論が行われてきました。

注目したいのは、バーゼル3です。バーゼル3とは、国際的に活動する銀行に対する自己資本比率規制に関する国際基準で、8%が基本ですが、単純に8%というよりも、それぞれのリスクを深掘りし、どのようにやっていくかということを決めています。

バーゼル3の主な目的は、自己資本比率の分母であるリスクアセットの計測改善、すなわち、内部モデルの利用に制約をかけるなど計測手法を見直すことで、銀行間のリスクアセット計測のばらつきを抑制することです。内部モデルはそれぞれの金融機関でつくるため、内部モデルを使う場合は高度なことができるだろうということで、バーゼル規制上、優遇していましたが、それを縮小し、代わりに標準モデルをより精緻化することにより、そのトレードオフに対応しようというものです。

しかし、実施状況を見ると、日本をはじめ、カナダ、オーストラリア、香港、韓国、スイスなど、合意の実施に着実に取り組んでいる国もありますが、アメリカは2023年7月に規制案を公表したものの最終案の公表はまだであり、イギリスは完全にアメリカの様子見です。EUは日本とほぼ同じような実施状況ですが、米系と競争関係にある欧州の一部金融機関にとって重要である、市場リスクについては米国の様子見です。

私は、アメリカの当局に行ったら必ず、「実施しない合意は無意味だ。何のために長い時間をかけて交渉してまとめたのか。約束したことはきちんと守るべきだ」と言っています。向こうも分かっているので、いやなことを言うな、という顔をしていますが、とにかく強くプッシュしています。ただ、私の個人的な印象としては、アメリカもやる気はあると思います。最終的に、政治的にどうなるかは分からない部分がどうしても残ってしまいますが、どのようにやるか、どういうスケジュールでやるかということは考えていますし、やる場合にどの程度のキャピタルチャージにするかというイメージも持っていると思います。そういう意味では、アメリカも真摯に考えていると思っています。

後ほどまたお話ししますが、金融庁の役割は金融システムの安定だけではありません。金融が日本の経済成長にどのような役割を果たすのか、グローバルの中で日本の金融のプレゼンスをどう考えるかといったことも非常に重要ですから、日本の立場を国際的にきちんと主張・発信することは大事なことだと思います。私はそう思ってやってきましたし、金融庁内でもその点は理解されています。

5.サステナブルファイナンス

次に、「サステナブルファイナンス」です。

サステナビリティについては、アメリカの状況を考えると、お話ししにくいところもあるのですが、日本のスタンスとしては、経済産業省も環境省も外務省も一緒ですけれども、基本的にブレてはいません。したがって、やるべきことは着実に進めましょうというのが、気候変動やトランジション・ファイナンスについての我々の基本的な考え方です。

しかし同時に、民間の金融機関の方にとっては、そんなに簡単な話ではないことも理解しています。例えばアメリカでビジネスをされている方から見ると、それぞれの州によって法律が異なるなかで、リーガルリスクを考えながらどのようにビジネスをしていくか、これは深刻な話だと思います。日本政府としては、国際的な動向に留意しつつ、着実に実施していくというスタンスですが、個別の金融機関の事情は十分理解しているつもりです。

トランプ政権になって以降、トランジション・ファイナンスに対するアメリカ当局のスタンスは一変しました。FSBだけでなく、バーゼル委員会も、IOSCOも、IAISも皆そうですが、「気候変動」あるいは「DE&I(ダイバーシティ・エクイティ&インクルージョン)」という言葉が出るだけで、米国はそうした議論に反対します。一方では、こうしたことの重要性は変わらない、引き続き推進すべき、という人たちもいます。したがって、アメリカがそういう態度をとっているなか、これをどうマネージするかが大きな課題になっていますが、日本としては、これらの機関が公表物を策定するかどうかはともかく、こうした議論の灯を消すべきではないというスタンスで臨んでいます。トランジション・ファイナンスに対する期待は引き続き高く、特にアジアの期待は相当大きいものがあります。

アジア地域については、世界の温室効果ガス排出量の約半分を占めていることや今後の経済成長の見通しを踏まえると、世界の脱炭素化に貢献し、成長機会を取り込むためには、グリーン・トランスフォーメーション(GX)投資を推進していくことが重要です。そこで、トランジション・ファイナンスを推進すべく、アジアGXコンソーシアムを立ち上げました。私もこのコンソーシアム立ち上げの旗を振ったのですが、このイニシアチブの肝は、金融庁とASEAN金融当局に加え、ADB(アジア開発銀行)、GFANZ(グラスゴー金融同盟)、そして、民間金融機関と政策金融機関にも入ってもらったことです。こうした官と民の両方で構成された枠組みであるところに意味があります。先々週行われた「Japan Weeks 2025」の中で、アジアGXコンソーシアムのハイレベル会合を開きました。日本が旗振り役となってこういう取り組みを進めるのは非常にいいことだと、ADBからも高い評価を受けております。

サステナビリティ開示も、日本はISSB(国際サステナビリティ基準審議会)基準に機能的に準拠した形で、国際的な動向に留意しつつ、粛々と進めています。

プライム市場上場企業を対象に、時価総額の大きな企業から順次、SSBJ基準に準拠して有価証券報告書を作成することを義務付ける。また、SSBJ基準の適用は、企業等の準備期間を考慮し、i. 時価総額3兆円以上の企業は2027年3月期、ii. 時価総額3兆円未満1兆円以上の企業は2028年3月期、iii. 時価総額1兆円未満5,000億円以上の企業は2029年3月期からと、タイムラインは引いていますが、あくまでそれを基本とし、ⅲの適用時期は、国内外の動向等を注視しつつ、引き続き検討していくとしています。

そして、経過措置としての二段階開示は適用開始から2年間とし、有価証券報告書の提出期限の延長については、引き続き検討していくことになっています。

サステナビリティ保証はなかなか難しい課題ですが、保証範囲は、当初2年間は、Scope1・2、ガバナンス及びリスク管理(3年目以降は国際動向等を踏まえ今後検討)とし、保証の担い手は引き続き検討していきましょうということにしています。

アメリカでは、米新政権の下、SECは最終規則の実施を停止していますが、他方でカリフォルニア州やニューヨーク州では、気候関連財務リスクの開示を義務付ける予定です。したがって、SECの動きがどうであろうと、カリフォルニア州やニューヨーク州ではやるのだから、そこでビジネスをしている日系企業も当然やらなければいけない、そういう話になります。

EUは、2024会計年度からCSRD(企業サステナビリティ報告指令)という野心的な指令の適用を開始していますが、ドラギレポートなどを受け、EUの企業の競争力維持・強化という視点を踏まえて再検討することが求められ、それを踏まえ、オムニバス法案というものが出されました。従来のCSRDでは、報告開示の負担があまりに重すぎてEUの企業がグローバルに競争できないということで、若干緩める方向で修正しています。この中で、EUで活動する日本の企業への規制の在り方についてもしっかりみていく必要があります。全体として、日本としては基本的なスタンスを変えていないのですが、ヨーロッパがむしろ少しこちらに近づいてきているような印象を持っています。

6.保険関係

「保険関係」については、昨年末、IAISにおいてバーゼル規制の保険版であるICS(保険資本基準)を最終化しました。日本においても、ICSと基本的な構造を共通とする経済価値ベースのソルベンシー規制(新規制)を2026年3月期決算から適用予定です。

先ほど、アメリカは気候変動関係の議論には必ず反対すると言いましたが、自然災害に対する保険のプロテクションギャップ(自然災害による経済損失と保険による補償額の差)については、議論することにオープンな印象を受けます。これは移行リスクよりも物理リスクの方が金融安定に与えることが明確なこと、また、米国でも自然災害が頻発しており社会問題化していることなどが要因かと思います。自然災害の頻発や住宅価格の上昇で家屋の保険料の上昇、引き受け拒否などが起きると、銀行のモーゲージローンの価値にも間接的に影響しうる、という点も意識されつつあります。

自然災害のプロテクションギャップについては、国際的にも非常に関心が高く、様々な観点から議論が行われています。10月にワシントンのIMF世銀総会でも、IAIS議長としてIMF及び世銀とそれぞれ共同イベントを実施し参加しました。

また、近年、生保セクターにおける構造的変化として、オルタナティブ資産への投資の増加、そして、日本の主要生保でも一部見られますが、クロスボーダーの資産集約型再保険(AIR)の増加がみられます。生命保険会社においては、バランスシートの資産サイド、あるいは資産と負債の両方で、再保険を利用してリスクを外に移転することが可能なのですが、では、移転されたリスクの透明性やガバナンスは誰が責任をもって見るのか、そこはきちんと把握しているのか、単純化して言うとそういう議論が非常に注目されているというのが保険セクターでの大きな動きです。これは、プライベート・エクイティと保険会社等との関係など、複雑に絡み合っている話であり、FSBでも関心を呼んでいるトピックです。

7.規制の現代化

これからの大きなトピックとしては、「規制の現代化」があげられます。

今、「規制の現代化」が非常に注目されているのは、アメリカの新政権が強く主張しているからです。例えばベッセント財務長官は、規制当局は、規制を次々と積み重ねて過剰に対応することがよくあるが、経済成長の安定と促進についても考えなければいけないと述べています。また、ボウマンFRB金融監督担当副議長/SRC(規制監督上の協調に係る常設委員会)議長は、調整されたアプローチを引き続き実施することが必要で、その実現には、規制の確実性、調整、安全性と健全性、消費者保護、そしてイノベーションに対して開かれた環境を提供することが重要であると述べています。

実際、FSBのある会議では、ボウマン氏は、開口一番、日本の金融庁のこれまでの取り組みに触れたことがありました。我々からすると当たり前の話なのですが、金融庁は、金融システムの安定に加え、経済成長を促すために円滑な金融の提供を確保することもマンデートとしています。我々は、金融庁創設以来、そうした視点で常に物事を考えてきました。例えば、世界金融危機の後、国際的に規制をどんどん強化する流れの中、実体経済への影響を考慮して強い慎重論を述べていたのが金融庁でした。実際には私の先輩である河野正道さんや氷見野良三さんですが、氷見野さんに至っては、バーゼル委員会の100を超える部会数は必要なのか、1人の患者を10人の医者が診たらよくなるのかといった比喩も用いながら、2010年代に言い続けてきたことです。ですから、我々としては、前からそういう視点が必要だと思っているし、他の国は今気づいたのかというのが率直な感想です。

イギリスの当局も同様の流れで考えています。FCA(金融行為規制機構)とPRA(健全性監督機構)はその機関の第二の目的として、「英国経済(特に金融サービス)の国際競争力の促進と中長期的な成長」を追加しています。

EUでは、2000年代以降、「Better Regulation」に取り組んできましたし、2024年に9月に公表されたドラギレポート(“The future of European competitiveness”)は、ルールの簡素化が必要だと提言しています。彼らは「規制緩和」とは言いたくないので、「ルールの簡素化」という言葉を用いている点が特色ですが、いずれにせよ、グローバルに見ると、そういう流れになるのは間違いありません。

業界の皆さんにとっては、これは規制緩和なのか、そうではないのかというところが関心の的となっていますが、これは規制緩和を意味するものではないというのが今のFSBのコンセンサスです。では、それは何を意味するのか、具体的には何が変わるのか、という議論はこれから本格化していきます。来年のG20はアメリカが議長国ですので、金融セクターの中では、規制の現代化をどう進めるかということが1つの焦点になると思います。

8.資産運用立国

最後に、「資産運用立国」について、ポイントだけお話ししたいと思います。

この取り組みは国際的にも非常に注目されています。たとえば、欧州は域内の貯蓄投資同盟を推進していますが、日本の取り組みについて細かく情報収集し、分析しています。ただ、彼らは、その目的・趣旨・具体策には大いに賛同しつつも、なかなか日本と同じことはできないともこぼしています。これは、EUと各国当局との関係、議会と委員会(EC)との関係などのガバナンス構造のため、インベストメントチェーンを俯瞰したEUワイドな抜本的な政策が取りにくいといった事情があります。

日本では、新NISA、金融経済教育などを官民一体で取り組んでおり、なかでもJ-FLEC(金融経済教育推進機構)は非常に注目されています。イギリスのFCAからは、英国にはこういうものがないため、どういう形で設立したのかなどよく聞かれます。

今年7月、金融業の柱の1つとして資産運用業の発展を継続して推進するため、金融庁に「資産運用課」を設置しましたが、今年は局をつくることを要求しております。どこまで認められるかは分かりませんが、一生懸命頑張っています。

NISAについては、口座数は、今年6月末で2,696万口座となりました。既に18歳以上の日本国民の4人に1人がNISA口座を保有しており、この点は対外的にもプレイアップしています。

2026年度税制改正要望事項として、「あらゆる世代が自身のライフプランに沿った形で資産形成を行えるよう、対象商品の拡充を含め、NISAの一層の充実のための措置を講ずること」を挙げています。今年もNISAが重要なテーマです。あわせて投資家教育も推進しており、金融庁としてはJ-FLEC(金融経済教育推進機構)を引き続き強力にサポートしていきたいと思っています。

有価証券報告書の定時株主総会前開示については、どこまで意味があるのかという話がないわけではありませんが、総会当日あるいは翌日に開示する会社が8割というのはどう考えても不自然ですし、海外の投資家からは、これは意図的なのではないかと批判されています。なお、これは金融商品取引法だけで済む話ではなく、会社法をどうするのか、株主総会の日程をどうするのかなど、様々な議論が複雑に絡まっているのですが、まずは総会前開示を推進しようということで積極的に取り組んでいます。こうしたこともあり、総会前開示を行う企業は増えており、金融セクターを業種別に見ると、銀行は100%、保険は90%なのに対し、証券は75%となっています。

「資本コストや株価を意識した経営の実現に向けた対応」については、JPXが積極的に主導しており、今年8月末時点でプライム市場の91%(1,475社)が開示済みです。投資家もよく見ていて、開示をしている企業の方がそうでない企業より株価のパフォーマンスがよい、という結果になっています。これは海外投資家からも非常に評価されているイニシアチブであります。

コーポレートガバナンス改革については、形式から実質へ、という話をしています。今後は、特に「稼ぐ力の向上」が大事だと思っておりまして、方向性としては、経営資源の適切な配分を通じた投資の促進(現預金を含め、現状の資源配分が適切かの検証等)が重視されるでしょう。

2008年度以降、日本企業の現預金は増え続け、欧米と比較しても明らかに高いことが分かります。これほど現預金を抱えている状況をどう考えるのか、この点に問題意識が収れんしてきています。

企業の現預金の使い方としては、借金返済、株主還元(配当金・自社株買い)、従業員報酬、設備投資など様々な方法がありますが、その中で、より企業の中長期的な成長に役立つのはどういう使い道かという視点は当然あり得ますので、そこをどう考え、詰めていくのかということだろうと思います。

いわゆる政策保有株についても減少傾向です。2023年は11.3%だったものが2024年度は9.7%と、直近では10%を切りました。これもコーポレートガバナンス改革の効果だとされています。

アセットオーナー・プリンシプルについては、金融庁でやれることはもちろんやりますが、年金は金融庁の所管ではありませんので、厚生労働省とも連携して、どうアセットオーナー改革を進めるか、というのは残された重要な課題です。企業年金(DB等)のプリンシプル受入れ表明数は220と非常に少ないのですが、アセットベースで見ると24.6兆円です。つまり、アセットベースでは4割近くがプリンシプルを採択しているということです。ただ、数は220ですので、もう少し幅広く、規模の小さい企業年金も含め、どうしたらプリンシプルに賛同していただけるのか、これが今後の課題になろうかと思います。厚生労働省や企業年金連合会などと相談しながらやっていきます。

スタートアップ企業への対応については、経済産業省とさらに何ができるか模索していますが、根本的には、日本のVCにスタートアップに十分な資金を供給できるだけのキャパシティがあるのか、そして、出口戦略をよりロングタームで考え、魅力のあるスタートアップを中長期的に後押しするにはどうしたらよいか、このあたりが課題だろうと思います。

こうした総合的な取り組みについては、「Japan Weeks 2025」では、様々なイベントを通じて、発信するとともに有益なインプットも得られることができました。皆さまのご協力に感謝申し上げます。

最後の方はかなり駆け足になりましたが、御清聴ありがとうございました。(拍手)

○森本理事長幅広い分野について、総括的な、分かりやすい御説明をありがとうございました。

それでは、皆様から御質問をお受けしたいと思います。いかがでしょうか。

○質問者A 最近、G20の動向を見ていますと、コミュニケが出せず、議長総括ばかりです。こういう状況は、ロシアの侵攻以来、あちこちで紛争が拡大するにつれて強まってきているように思いますが、そのあたりは金融関係の国際基準にも何らかの影響を与えているのでしょうか。

○有泉 時宜を得た御質問だと思います。ウクライナの話になるとロシアの問題が出てきて、G20の中でも複雑な構図になりますし、物によっては中国も絡むわけですが、金融においては、アメリカとの関係で言うと、アメリカ抜きで国際的な議論をしていくのは望ましくなく、よい結果にならない、この点は主要国の間で共有されていると思います。FSBでSRC議長をアメリカのボウマン氏が務めているのは、その1つの大きな表れです。FSB全体としては、アメリカをきちんとエンゲージし、アメリカに関わってもらわなければいけない、そこははっきりしていると思いますし、バーゼル委員会、IOSCO、IAISといった基準設定主体も、それぞれ差はありますが、アメリカを巻き込みながらやっていこうというのが基本的な姿勢だと思います。ただし、必ずしもみんながアメリカに賛成しているわけではありません。したがって、アメリカの主張を踏まえつつ、どのようにルールメイキングしていくかというのは模索中だと思います。

こうした基準設定の問題のほかに、FSBも、各基準設定主体も、脆弱性評価、すなわち、どういうリスクの芽が新しく出ているか、そして、既に合意された基準がきちんと実施されているか、この2つにフォーカスしています。大きな基準策定のヤマは越えており、むしろ、こうした点に力点を置くべき、という流れになっています。

こういった状況の中、アメリカの言うことを全て聞くわけではありませんが、アメリカをエンゲージしつつ、その中でよりよい規制監督をどううまくやるか。金融に限って言えば、そういうことではないでしょうか。

○質問者A トランプ政権の影響も非常に大きいと思いますが、中間選挙以降、潮目が変わってアメリカの政策動向が変わったりすると、今おっしゃった脆弱性、実効性の確認から、再びルールメイクの方にシフトしていく可能性はあると考えた方がよいのでしょうか。

○有泉 アメリカのスタンスとしては、やりたくないことははっきりしていますが、やりたいことがオーバーオールにみんなと違う方向に行くかというと、実はそうでもありません。例えば、AIの議論をしっかりやろうというのは他の国も同意する話ですし、ステーブルコインを普及させたいという話になれば、やる以上は規制を考えなければいけない、そういう議論になります。

では、アメリカがやりたくないことにはどう対応するのか。それが本当に中長期的に大事なことだと思うのであれば、議論の火を消さず、同じように大事だと思っている人たちの間だけでも議論を続けていく。日本としても、アメリカに左右されるのではなく、金融庁として考え抜いてきたことであれば、着実に実行していくことが一番重要ではないかと思います。多くの方がおっしゃるように、地政学は非常に重要だと思います。それによって金融上のリスクも影響を受けますので、脆弱性評価は重要です。しかし、大きなポリシーという意味では、なるべくブレないで、中長期的に大事なことだと思えば、火を消さず、着実に議論を進めていけるようにしていくことが肝要だと個人的には思っています。

○森本理事長 私から1問。「規制の現代化」のところで、欧米では見直し的な動きが出てきており、これは金融庁が前から言っていたことに近いというお話がありました。そうしますと、国際規制を議論する場での金融庁の発言力やプレゼンスは以前よりも上がっているのでしょうか。河野さんや氷見野さんも大変頑張っていたと思うのですが、そのあたりはいかがでしょうか。

○有泉 自分の通信簿をつけるような話になるので自己評価はできないのですが、そうであってほしいと願っています。FSBでは今、氷見野日銀副総裁が規制実施の部会の議長をやられていますし、私も、退官した立場なので近々交代すると思いますが、IAISの議長などをさせていただいています。形式的なポジションだけで評価できるものではありませんが、御質問の点については、諸先輩方の努力も含め、今までの積み重ねであるというふうに考えたいと思います。

○森本理事長 上手なお答えをありがとうございます。

○質問者B ステーブルコインや中央銀行のデジタル通貨は別として、ビットコインやイーサリアムといったものは、外国では金融資産として考えているのでしょうか。また、グローバルで利用者がどのようになっているのかよく分かりませんが、マネーロンダリング的なところが非常に大きいのではないかと思います。中国、ロシア、北朝鮮の人が使っている部分が大きいように思うのですが、そういう問題意識は共有されているのでしょうか。

○有泉 恐らく、本質的価値があるのかという問題意識で御質問いただいたのだと思います。その点を考えることは大事だと思いますが、現実問題として暗号資産の取引はますます活発になっています。これだけボラタイルで、本質的価値があるかどうか分からないものをどうしてみんなこんなに喜んで取引をするのかという声もありますが、他方で、現実に広がっているのも事実ですので、そういう状況において金融当局としてどう対応するかという話だと私は理解しています。

したがって、ペイメントで使われれば資金決済法、インベストメントとして使われれば金融商品取引法の枠組みで考える。つまり、暗号資産については有価証券と整理するわけではないと思いますが、有価証券かどうかは別として、少なくとも金融的な取引が行われている実態を踏まえて、どう規制・監督していくのかは考えざるを得ませんし、アメリカも実際そういう形で対応しようとしています。米国は、前政権のように、規制枠組みは作らずに放っておいて、何か起きたらエンフォースする、そういった対応でいいのか、という経験を経て今の状況になっているのだと思います。

一方で、地政学も重要です。暗号資産にしても、ステーブルコインにしても、クロスボーダーで移動できますから、例えば、通貨主権との関係をどう考えるのか。例えば、日本と考え方の違う国がそういうものを使ってクロスボーダー取引をするリスクをどう考えるのか。もう1つの視点としては、先ほど申し上げたように、アメリカとヨーロッパの間でクロスボーダー取引が行われた場合、地政学的に見て、自分たちの通貨圏との関係をどう理解するのかということもあると思います。ご質問のように、暗号資産を巡っては、金融的な側面のみならず様々な面で影響が出てきているのも事実ですので、その点を総合的に考えていく必要があります。

○森本理事長 それでは、時間となりましたので、本日の「資本市場を考える会」は以上とさせていただきます。

有泉様、分かりやすいお話をありがとうございました。(拍手)

(了)

(本稿は、2025(令和7)年11月4日に開催した講演会での要旨を整理したものであり、文責は当研究所にある。)

御略歴

- 【学歴】

- 1987年司法試験合格、1988年東大法学部卒、旧大蔵省入省。

- 1991年、ハーバード・ロースクール修士課程修了。

- 【職歴】

- 佐賀税務署長等を経て、国際金融局為替市場課課長補佐として、為替介入を行う外為特会を担当し、外貨準備の運用等を経験。その後、主計局主査(通産係)として中小企業予算を担当した後、金融庁総務企画局市場課総括補佐として証券税制の改正(特定口座の創設、金融課税の軽減)、証券市場の構造改革に取り組む。

- 財務省に戻り、大臣官房文書課法令審査室長、調査室長として財務省の政策の総合調整、国会対応を担当。OECDに出向し、税制支援室長として、インド、中国等に対し、国際課税の技術支援を行う。財務省に戻り、国際局国際調整室長を経験した後、初代の為替市場課資金管理室長に就任し、外貨準備の運用を管理職として指揮。リーマンショックへの対応に追われる。その後、主計局に転じ、企画官として社会保障予算を担当した後、主計局調査課長として「税と社会保障の一体改革」の実現に尽力。

- 金融庁に出向し、監督局証券課長としてAIJ問題や増資インサイダー問題に取り組んだ後、銀行第一課長となる。

- その後、財務省に戻り、主計局主計官(内閣、外務経済協力、復興担当)。国際局に転じ、為替市場課長として為替政策を担当した後、総務課長に就任。

- 金融庁に出向し、総合政策局参事官として、2019年G20議長国の金融セクターの議題をリード。財務省に戻り、大臣官房審議官(開発政策担当)として、世銀・ADBやJBICを担当した後、国際局次長として、G7/G20、IMF、為替政策等を担当。

- 金融庁国際総括官に転じた後、2023年7月、金融国際審議官に就任し、金融庁の国際業務全般を総括。2023年G7議長国として、最近の銀行破綻等への対応に加え、サステナブルファイナンス・暗号資産の議論をリードした。また、FSB本会合・運営委員会メンバーとして、コロナ後の金融システムの安定の議論に貢献するとともに、保険監督者国際機構(IAIS)議長、証券監督者国際機構(IOSCO)副議長を務める。

- 2025年7月退官。現在、金融庁顧問、米日カウンシル評議員を務めている。米国ニューヨーク州弁護士。