金利指標改革の現在地―日本円金利指標を中心に―

太田達也(当研究所研究員)

1.はじめに

LIBOR(London InterBank Offered Rate)は、ロンドンにおける銀行間短期資金市場の金利指標であり、かつてはこれを参照した金融取引が活発に行われ、変動金利指標の中心的地位を確固たるものとしてきた。しかしながら、2012年にバークレイズ銀行による過去のLIBORの不正操作が発覚したことを皮切りに、LIBORの信頼性が揺らぐこととなった1)。このことを背景に、各国の金融当局を事務局とする検討委員会により、金利指標改革へ向けた動きが加速し、種々の取り組みが実施されてきた。

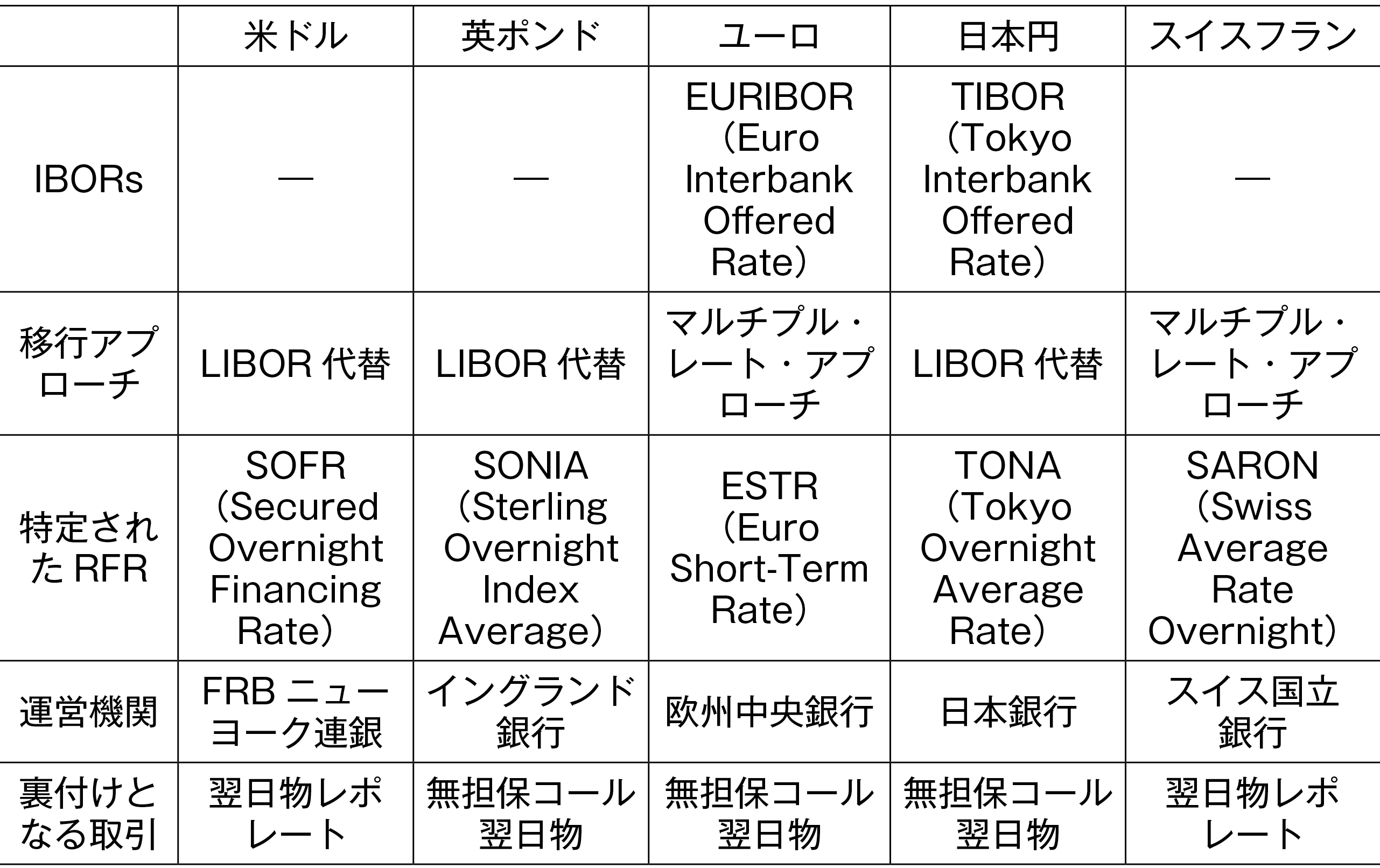

現在では、LIBORの主要通貨である、米ドル、英ポンド、ユーロ、日本円、スイスフランのそれぞれにおいて、LIBORの代替金利指標が模索された結果、各国通貨に対応するIBORsの整備や、RFR(Risk Free Rate)が特定されるなどして、金利指標改革が進展している。実際に、わが国では日本円の金利指標として、日本銀行が公表するTONA(Tokyo Overnight Average Rate)が代替金利指標として特定された。TONAは、インターバンク市場で成立した実取引をベースとした無担保コール翌日物金利の指標である。

LIBORから異なる金利指標へと移行することは、実務上において大きな負荷が伴う。というのも、LIBORの不正操作の主因には、その算出方法が実取引データを参照するのではなく、パネル行(金利を呈示する世界の主要銀行)による恣意性を孕んだレート呈示に基づいていたことにある。そのため、代替金利指標は市場の実勢に基づくレートの公表が志向されることとなった。そういった前提条件を踏まえたうえで代替金利指標が新たに決定されたとしても、市場が当該指標を滞りなく受容し十分に機能し得るかは不明瞭であり、金融市場の混乱が生じる懸念もあったと考えられる。加えて、国際的な取引において大規模に利用されてきたLIBORは、様々な金融取引の契約においてその参照金利として明文化されていた。LIBORの公表停止に際して、それを参照する既存契約では、タフレガシー問題(LIBORから異なる金利指標への移行が困難となる問題)が生じかねない。

そこで、本稿では、LIBORの公表停止までの経緯をまとめつつ、主要通貨の内、日本円に焦点を当てて、LIBORの公表停止に伴って新たにわが国において規定された代替金利指標が市場でどのように機能しているのかを検討したい。加えて、円LIBORの公表停止を前後して、同指標を参照する契約がどのように取り扱われたのかについても簡便な整理を試みたい。

2.LIBORの公表停止の経緯と各国における代替金利指標の特定

LIBORの不正操作の件数は決して少なくなく、約20の金融機関によって行われてきた。2012年にバークレイズ銀行による過去の不正が発覚して以降数年間にわたり、数々の金融機関に対して行政処分や制裁金が課されることとなった。LIBORの不正操作の主因はその算出方法にある。LIBORは、IBA(ICE Benchmark Administration)を運営機関として2)、指定されたパネル行による金利呈示をトリム平均(上下の一定数を除いた平均)して算出される。ここで呈示される金利は決して実取引データに基づくものではなく、パネル行の自己申告に過ぎない。そのため、LIBORが実勢金利から乖離する可能性が常に付きまとうような状況にあった。

不正の発覚を受け、金利指標改革の足掛かりとして、FSA(英国金融サービス機構(当時))より「ウィートレー・レビュー」(Wheatley Review)と呼ばれる報告書が公表され、呈示レートを十分な実取引データをベースに公表すべき旨が指摘された。そして、2014年7月にはFSB(金融安定理事会)が、主要な金利指標の改革に関する報告書(Reforming Major Interest Rate Benchmarks)を公表した。そこでは、既存の金利指標(IBORs;LIBOR、EURIBOR、TIBOR)を可能な限り実取引データに基づく金利指標に改革するとともに、クレジットリスクがほとんどゼロに等しいRFRを導入するという、いわゆるマルチプル・レート・アプローチが提言された。

これらを背景に、各国において金利指標の検討委員会が発足され、金利指標改革が進められてきた。IBORsではウォーターフォール構造が採用され、金利指標の算出にあたり参照するデータにいくつかの優先順位が設けられている。多くの場合、実取引データが最も優先され、次いで実取引に近いデータ、それすら参照できない場合には専門家判断(expert judgement)が用いられるといった具合である。まさに、上記の報告書の指摘に準じた算出方法へと移行する試みが窺える。しかしながら、実際にはIBORsの内、とりわけLIBORの裏付けとなる銀行間貸借取引の数量は世界金融危機以降において減少傾向にあり、頑健性のある金利指標を算出するのに十分な流動性を備えていなかった3)。加えて、専門家判断についても、決して作為的でなくとも不正を疑われる場合には、大きなコンプライアンスリスクが伴う。パネル行が減少する中において、そのようなリスクを負うことは忌避される状況であった。このような環境において、IBORsの改革は不振の状態が続き、FCA(英国金融行為規制機構)のベイリー長官は、2017年7月、「2021年末以降はLIBORのパネル行に対して、レート呈示の強制権を行使しない」ことを表明した4)。

この表明により、2021年末をもってLIBORの公表が停止されることを前提として、RFRをベースとする代替金利指標の模索が本格化することとなる5)。図表1は、主要5通貨のIBORsおよびRFRを一覧している。現在では、主要5通貨のそれぞれにおいてRFRが特定されており、裏付けとなる取引として翌日物の金利がベースとなっている点は共通しているが、テナー(1週間物や3か月物などの期間構造)がなく、クレジットリスクがほとんど反映されないという点で、IBORsとは決定的に異なる。とりわけ、SOFRとSARONは有担保取引であるレポレートを裏付けとすることから、クレジットリスクはより一層低水準なものとなっている。

図表1 主要5通貨におけるIBORsおよびRFR

3.代替金利指標TONAへの移行

日本におけるRFRとしては、TONAが特定されたわけだが、実際にTONAが金融市場においてどのように利用されているのか、本節ではその現状を探りたい。

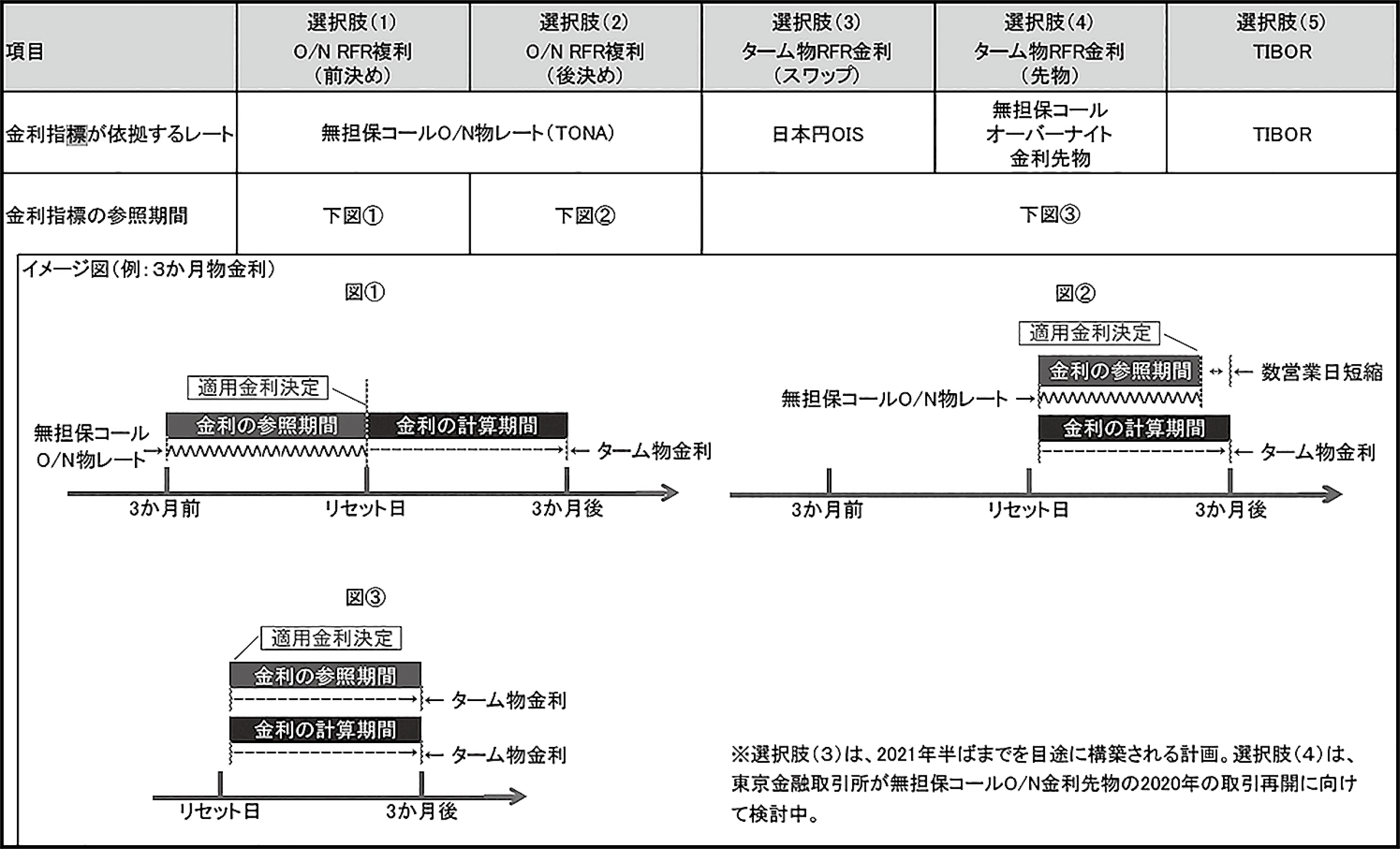

図表2 代替金利指標の選択肢

日本においては、マルチプル・レート・アプローチを採用していることから、LIBORの代替金利指標としての選択肢としては、RFRだけでなく、既存の金利指標であるTIBOR(Tokyo Interbank Offered Rate)も存在する。いずれにせよ、LIBORの代替金利指標としてはLIBORのテナーのように期間構造を備えた指標が必要となるため、いくつかの選択肢が想定された。図表2は、日本円金利指標に関する検討委員会において整理された、期間構造を有する金利指標の選択肢を一覧している。

⑴のO/N RFR前決め複利は金利の参照期間におけるTONA日次複利を積み上げることで算出される。金利の参照期間が金利の計算期間よりも一期前としていることで、適用金利が事前にわかる(前決め)という点でメリットがあるが、金利の参照期間と金利の計算期間が大きくずれ込むために、金利の計算期間に金融危機などが発生したとしても、金利変動の実勢は反映されないというデメリットがある。

⑵のO/N RFR後決め複利は、⑴と同様に金利の参照期間におけるTONA日次複利を積み上げることで算出される。金利の参照期間と金利の計算期間が概ね一致していることから⑴にあるようなデメリットは緩和されるが、金利の参照期間の最終日まで適用金利が確定しない。この点は、LIBORが前決めであったことに鑑みれば、これまでの取引の慣行とは整合しないというデメリットがある。

⑶のターム物RFR金利(スワップ)、⑷のターム物RFR金利(先物)、⑸のTIBORは、金利の参照期間と金利の計算期間が完全に一致しているほか、LIBORと同様に前決め金利であることから、実務上の慣行にマッチしている6)。

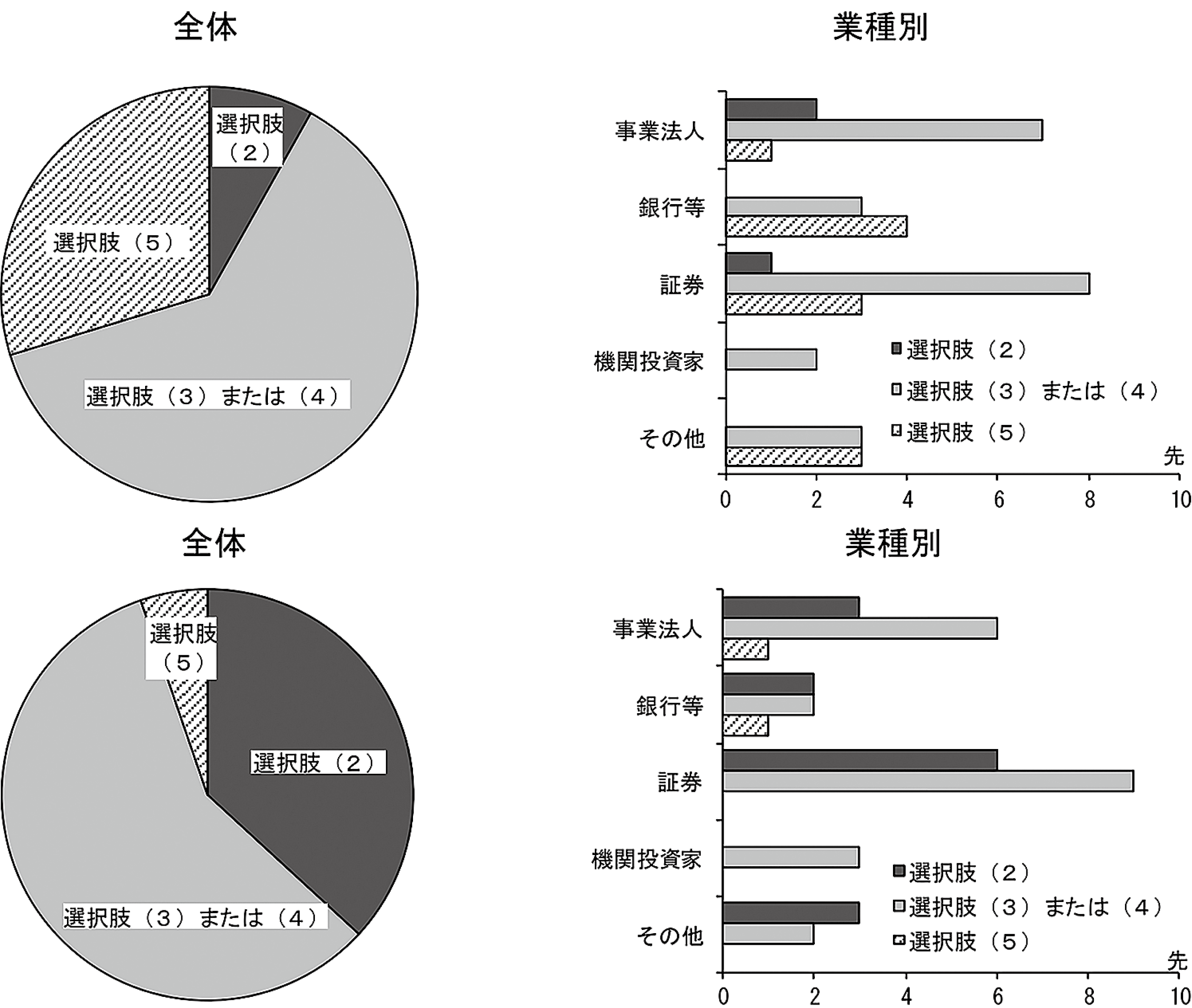

さて、金利指標改革の過程で上記のような代替金利指標の選択肢が想定されたわけであるが、市場の反応はいかようなものであったのだろうか。2019年の市中協議において、銀行、証券会社、機関投資家、事業法人など40先から、上記の選択肢に関する意見募集が行われた。図表3は、貸出および債券にかかる恒久的な選択肢について何を選好するかについての意見募集の結果を示している。貸出と債券のいずれにおいても⑶または⑷が最も選好されていた様子が窺える。金利の決定が前決めであり、キャッシュフローの確実性が担保されるほか、現行の取引慣行に親和性があることから選好されたようだ。

図表3 代替金利指標の選択肢に関する意見募集の結果

(注2) 複数回答可。

〔出所〕 日本円金利指標に関する検討委員会「『日本円金利指標の適切な選択と利用等に関する市中協議』取りまとめ報告書」(2019年11月)6、8頁。

なお、貸出において⑸が二番目に選好されたのは、クレジットリスクを含む性質が円LIBORと類似しているためである。また、債券において⑵が二番目に選好されたのは、海外での発行実績やデリバティブとの整合性等が見出された結果である。

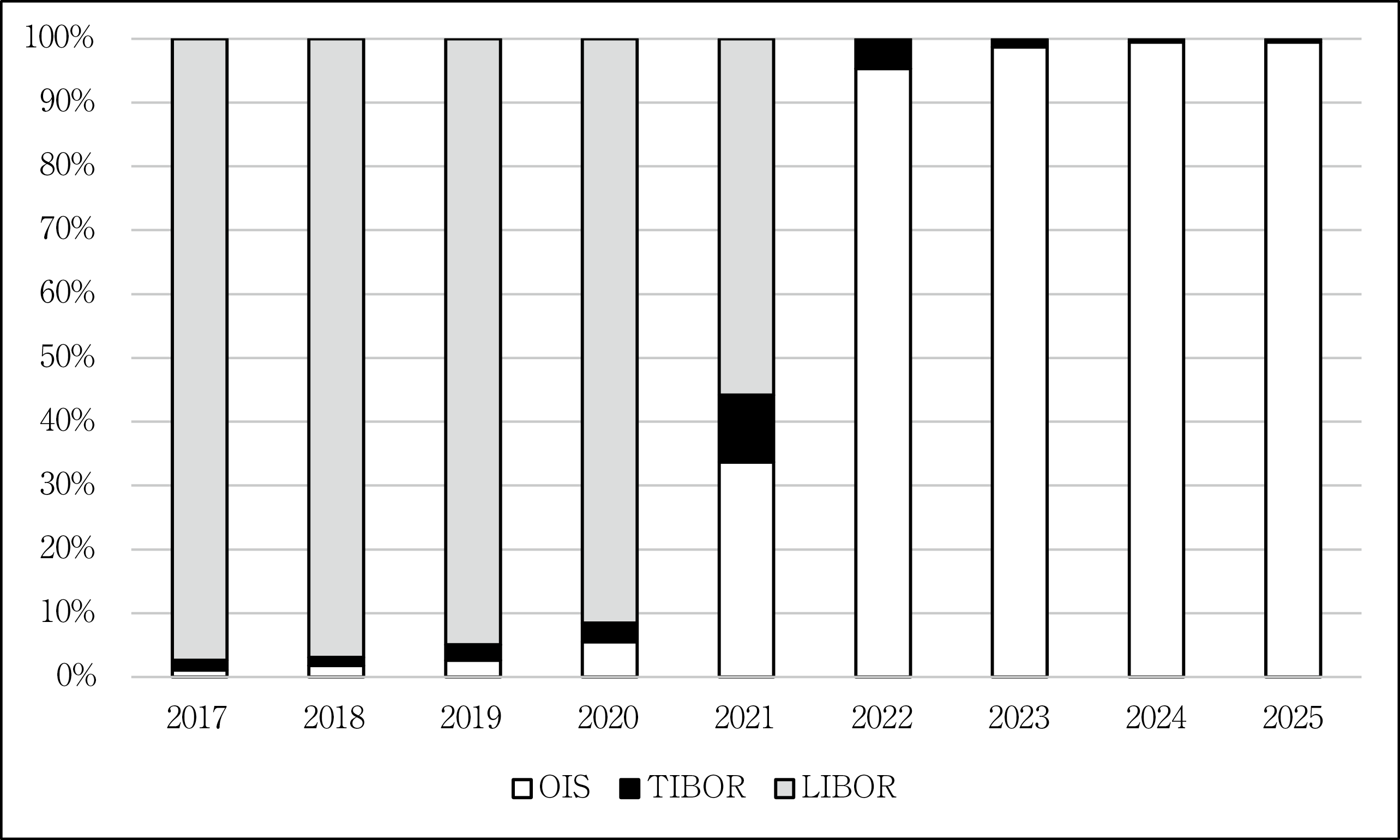

続いて、上記の選択肢の内、どの金利指標が利用されているのかを確認したい。図表4は日本証券クリアリング機構における金利指標別の円金利スワップ取引シェアを年次ベースで示している。図表中、OIS(Overnight Index Swap)は固定金利と変動金利を交換するスワップ取引であり、日本円OISにおける変動金利レグでは日本円のRFRであるTONAを用いる。取引シェアの推移に目を移すと、2020年に至るまでは一貫してLIBORが9割以上の取引シェアを有していた。その後、LIBORの公表停止を目前にした2021年では、LIBORのシェアが大きく減少し、反対にOISとTIBORのシェアが拡大している。最終的に、LIBORの公表停止後である2022年から現在にかけては、取引シェアのほとんどをOISが占めるに至っている。このことは、図表3に示した意見募集の結果と整合的だ。統計データから判断する限りにおいては、金利スワップ市場においては、代替金利指標としてTONAの導入が円滑に進行したものと考えられよう。また、ターム物RFRであるTORF7)(Tokyo Term Risk Free Rate)は、日本円OISの取引データを参照して算出されることから、OISの流動性の向上はTORFの頑健性を高めるうえで有意義な環境が整備されたと解釈できる。

図表4 金利指標別の円金利スワップ取引シェア

(注2) 債務負担金額ベースで取引シェアを示している。

(注3) TIBORは日本円TIBORとユーロ円TIBORの合計。なお、ユーロ円TIBORは2024年末をもって公表停止されている。

(注4) 2025年は、1月から9月にかけての合計。

〔出所〕 日本証券クリアリング機構「金利スワップ取引に関する統計データ」をもとに筆者作成。

4.まとめにかえて:タフレガシー契約への対応

金利指標改革が進展する過程にあっては、LIBORを参照する既存契約はその契約内容の見直しなどの対応が求められた。というのも、LIBORが公表停止されれば、参照すべき金利指標が消失してしまい、金利計算もままならなくなるためである。このように対応が困難な契約をタフレガシーと呼ぶ。実際に、事前の取り決めとは異なる金利指標へと変更する手続きには相応の困難が伴う。例えば、LIBORからTONAへと参照する金利指標を変更する場合、TONAにはクレジットリスクがほとんど反映されないため、金利水準に相違が生じる。同様に期間構造を有するTIBORとTORFの金利水準の推移を比較すれば、クレジットリスクに相当する分のスプレッドが発生し得るだろう。契約見直し後の金利指標が見直し前のそれよりも大きく異なれば、訴訟リスクも生じ得る。

既存契約におけるタフレガシー問題への対応としては、契約者間での合意の下、フォールバック条項8)を導入することが考えられよう。金融庁・日本銀行「LIBOR利用状況調査結果概要」によれば、2021年末時点における円LIBOR参照契約の移行の対応状況として、契約の9割以上においてフォールバックを含めた対応方針が決定済みとなっている。また、日本銀行金融市場局・金融機構局、金融庁総合政策局・監督局(2022)によれば、「本邦市場における円LIBORからの移行対応についても、2021年12月末までに概ね完了しており、円滑な移行対応が実現したと評価される」と報告されている。

わが国においては概ね遅滞なく代替金利指標への移行が進展したが、その他、残存する課題としては、代替金利指標を利用した取引の定着や拡大を企図した市場インフラの整備が重要となろう。近年では、TONAを参照金利とする資金調達の事例も見受けられる。例えば、2025年7月3日、三菱商事がTONA基準による変動利付社債を発行し、1100億円の資金調達の実施を決定した。今後も代替金利指標の活発な利用と、健全な金融市場の発展が期待される。

注釈

- 1) 2011年12月、日本においてもシティグループ、UBSによる ユーロ円TIBORおよび円LIBORへの不正操作問題が表面化している。同月9日、行政処分を求める勧告が行われた。

- 2) LIBORのかつての運営機関はロンドンの銀行業界団体であるBBA(British Bankers’ Association)だったが、2014年、ICEの子会社であるIBAへLIBORの算出・管理が移管された。

- 3) Andrew Bailey, “The future of LIBOR”, Speech at Bloomberg London, 27 July 2017.

- 4) 同上。

- 5) 2021年12月31日をもって、主要通貨のLIBORの公表が停止された。なお、日本円、英ポンド、米ドルについては、シンセティックLIBOR(各通貨に対応するRFRにISDAが定める固定スプレッド調整値を加算した金利指標)を用いて、公表期間が延長された。

- 6) 金利の参照期間と金利の計算期間が一致していることは有用ではあるが、これらはあくまでもリセット日における将来の金利動向の予想を反映するものであり、金融危機の発生の際には金利の実績値と乖離する可能性がある。

- 7) 2021年4月より、株式会社QUICKの子会社であるQBS(QUICK Benchmarks)により算出・公表されている。

- 8) LIBORの公表停止など、契約上の金利指標が参照できなくなった場合に、代替となる金利指標やその計算方法などをあらかじめ決めておく条項のこと。

(参考文献)

- 磯部昌吾(2017)「今後の行方が注目されるLIBOR改革-金利指標改革の最近の動向-」野村資本市場クォータリー、2017、秋号

- 金融庁・日本銀行「LIBOR利用状況調査結果概要」(2022年3月31日)

- 中村篤志(2025)「LIBORの終焉と金利指標改革」一般社団法人 金融財政事情研究会

- 日本円金利指標に関する検討委員会「『日本円金利指標の適切な選択と利用等に関する市中協議』取りまとめ報告書」(2019年11月)

- 日本円金利指標に関する検討委員会「日本円金利指標の適切な選択と利用等に関する市中協議のポイント」(2019年7月)

- 日本銀行金融市場局・金融機構局、金融庁総合政策局・監督局(2022)「円 LIBOR移行対応の振り返りと今後の取り組み」日銀レビュー

- 日本経済新聞電子版「三菱商事、26年ぶり変動金利の社債 TONA基準で国内初」2025年7月3日