アメリカのステーブルコイン規制の展開

若園智明(当研究所理事・主席研究員)

1.はじめに

本稿では、トランプ第2次政権下で規制の整備が進められているステーブルコインについて、①ジーニアス法(発行規制)、②クラリティ法(市場規制)、③SECの動き(投資契約整理)、の3点からアメリカの動向を整理し、新ビジネスへの含意を論じる。

ステーブルコインは暗号資産の一種であり、米ドルや日本円などの法定通貨や金などの資産に連動させることで価格を安定させるように設計されたデジタル・トークンである1)。わが国では2023年の改正資金決済法により規制が整備され、銀行、信託会社、資金移動業者による発行が認められた。本年10月27日に資金移動業のJPYCが、電子決済手段型としては本邦初となる円建てステーブルコインを発行している2)。

ステーブルコインは、送金や決済に用いられるペイメント・ステーブルコインとして利用されることが多い。その発行や取引は主に分散型台帳技術(DLT)上で行われるため、即時性・国際性・プログラマブル性といった特徴を持つ。

そもそも、ブロックチェーンに代表されるDLTを用いた金融取引システムは、従来型の集中管理型のシステムと比較して様々な点で優位性がある。例えば、DLTを用いた取引は検証が容易であり、その履歴は不可逆的に残るため外部監査やコンプライアンスのチェックが効率的となる。また、資産の保管・管理(カストディ業務)や清算などの複数の仲介者が不要となる他、クロスボーダーでの取引や決済でも優位性がある。

さらには、有価証券や不動産、コモディティといった様々な伝統的資産の権利をデジタル・トークン化してDLT上で取引することもできる。この特徴は言わばマルチアセットの基準化と呼べる。ステーブルコインを清算通貨として、取引や決済を同一のDLT上(あるいは充分にコネクトしたDLT間)で行う場合、上記の特性に加えて、マルチアセット間の決済の標準化(クロスプロダクト・ネッティング)も可能となろう。

これらの優位性は必ずしも従来型システムの駆逐を意味するわけではない。しかしながら、新たな技術が構築する取引システムは、本稿の最後で述べるように、斬新なアイデアに基づいた多様かつ効率的な金融サービスの創出へと繋がり、より最適な投資ポートフォリオの実現も期待させる。

2.バイデン政権からトランプ第2次政権へ

トランプ第2次政権の発足により、ステーブルコインを含めた暗号資産に対するアメリカの姿勢は大きく変化した。

バイデン時代(2021年1月から2025年1月)を振り返ると、例えば2021年11月に「金融市場に関する大統領作業部会」が公表したステーブルコインの報告書では、コインに関連して、①準備資産の値下がりに関連した取り付け(ステーブルコイン・ラン)、②決済リスクや流動性リスク、③発行業者の破綻によるシステミックリスクなど、その普及にあたり対処すべき課題が列挙されている。翌年3月公表された大統領令14067でも、中央銀行デジタル通貨(CBDC)の開発を促す一方で、ステーブルコインを含めた暗号資産が金融システムに与える影響などの調査を命じている。

この時代の連邦議会をみても、2023年に連邦議会下院へ提出された「21世紀の金融革新と技術に関する法」は、デジタル資産全般に対する包括的な立法の枠組みを記す法案として注目されたが、翌年5月に下院を通過したものの上院では審議すらされずに廃案となっている。

バイデン時代は、2022年に大手暗号資産取引所のFTXが杜撰な経営で破綻し、創業者のバンクマン・フリードが詐欺罪に問われたこともあり、大統領府ならびに連邦議会での暗号資産に対する信頼は損なわれていた。当時の証券取引委員会(SEC)のゲンスラー委員長も、ステーブルコインをカジノのポーカーチップに例えて、他の暗号資産の取引やDeFiプロトコルへの参加に使われるのみの存在だと述べている。

対して2025年1月に発足したトランプ第2次政権は、(前年の選挙における暗号資産業界の貢献もあり)暗号資産全般に対して前向きな政策を打ち出している。

大統領への就任直後である1月に公表した大統領令14178「デジタル金融技術における米国のリーダーシップの強化」は「大統領デジタル資産市場作業部会」を設置し、同作業部会に対してステーブルコインを含むデジタル資産に対する包括的な規制枠組みを勧告するよう求めた(後述)。また8月の大統領令では、労働省に対して、401(k)などの企業型DCプランで暗号資産や未公開株などのオルタナティブ資産への投資を容易とするために規制の見直しを命じている。

このようなトランプ政権の前向きな姿勢を受けて、次に述べるように連邦議会でもステーブルコインや暗号資産に関する規制の整備が進められている。

3.新たなる連邦法の成立

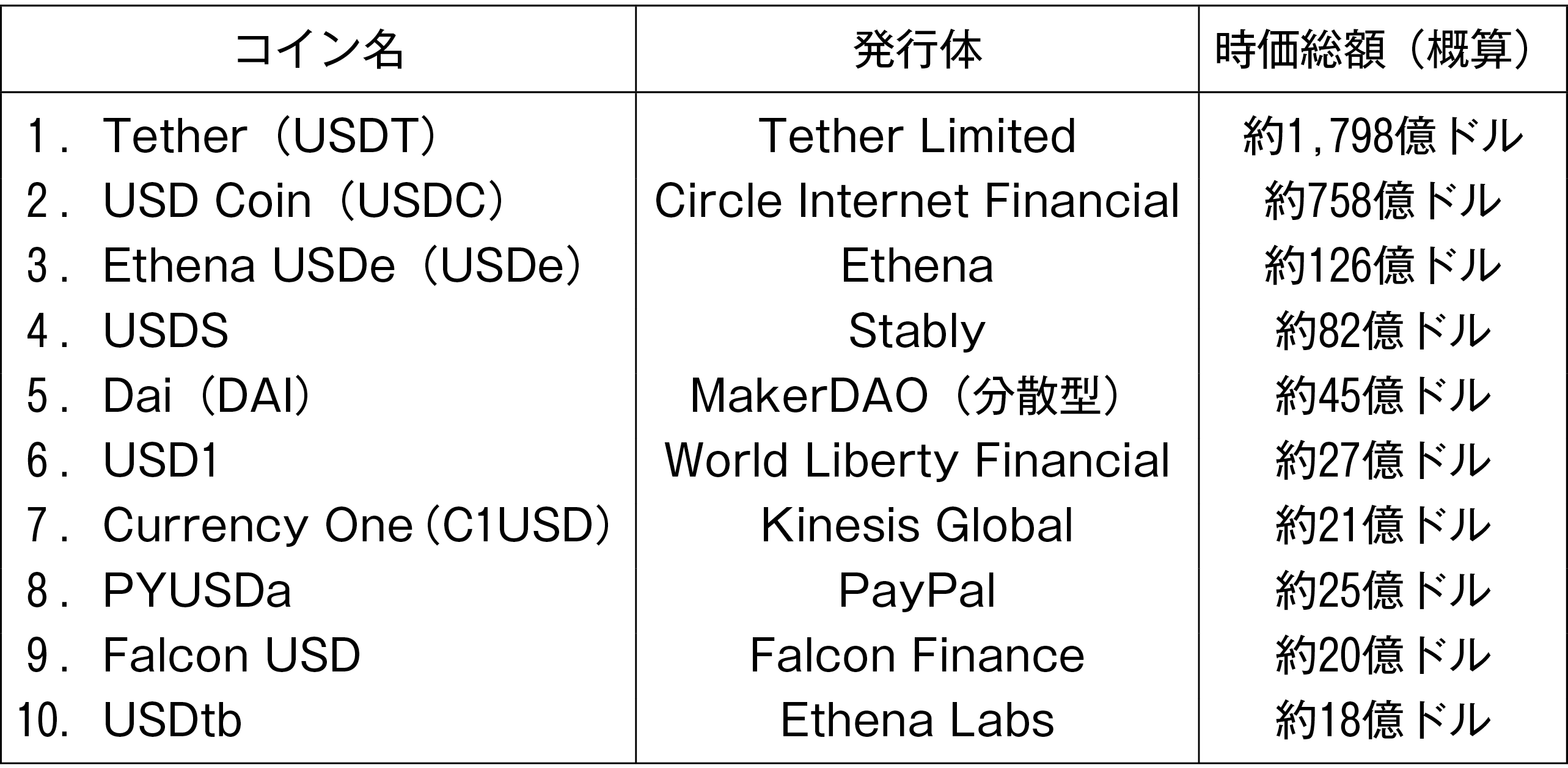

図表1は10月時点での米ドル連動型ステーブルコインの発行額(時価)上位10社である。すでに日本円に換算して時価総額で46兆円近くのステーブルコインが多数の業者により発行されている(CoinGecko社調べ)。

図表1 アメリカドルのステーブルコイン発行残高(10月14日時点)

米ドル建てのコインは、Tether(テザー)とUSD Coinの上位2銘柄で総発行額の8割以上を占めている。このうち、USD Coinを発行するCircle社はアメリカ国内で設立されており、裏付け資産である短期米国債と預金を米国内のカストディアンで保管するとともに、現金以外の管理運用をブラックロック社に委託する体制をとっている。

その一方で最大の発行額となるテザーは3)、発行と同額を米ドル建ての準備資産で裏付けていると主張していたが、2021年には事実と異なっているとして商品先物取引委員会(CFTC)等により制裁金が課されるなど、その信頼性には疑問符が付いていた。

これまで、このようなステーブルコインに対して連邦政府レベルでは、銀行秘密法(BSA)等の定めに応じてFinCEN(財務省内の金融犯罪取締ネットワーク)や通貨庁(OCC)がAML/CFT(マネー・ロンダリングおよびテロ資金供与対策)の観点から発行体に登録を求めてきた他、証券性の商品についてはSECが、デリバティブや商品取引の性格をもったコモディティはCFTCが監督・監視を行ってきた。しかしながら、ステーブルコインを明確に規定する連邦法がないことは、消費者保護にかかる大きな問題となっていた。

⑴ ジーニアス法の成立

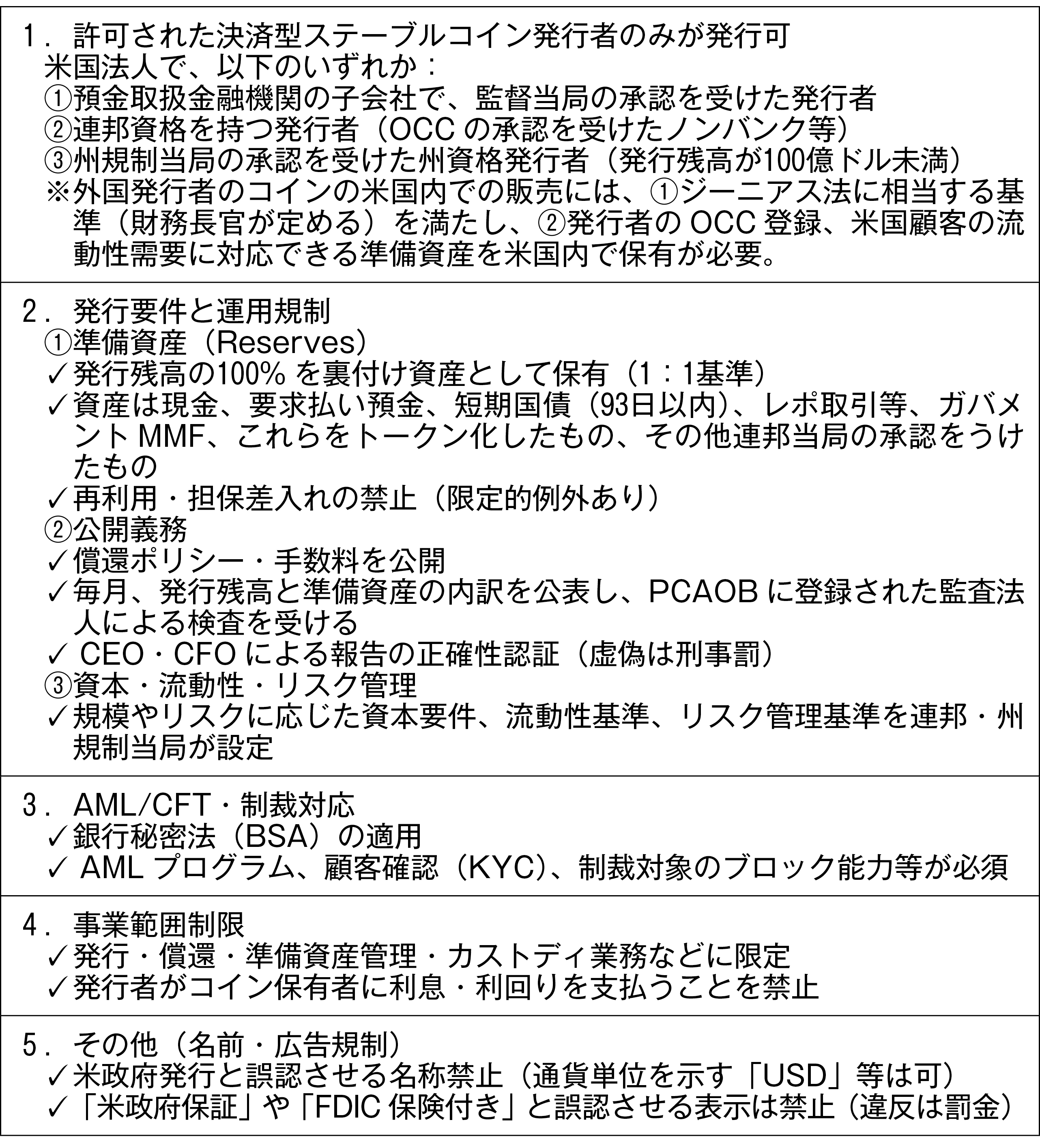

2025年7月18日の大統領署名で「米国ステーブルコインのための国家的イノベーション指針・確立法(ジーニアス法)」が成立したことにより4)、アメリカ国内における支払いや決済の手段として用いられるステーブルコインの発行・販売等に対して統一的な規制枠組みが導入された。図表2はジーニアス法の要点を掲示している。

図表2 アメリカドルのステーブルコイン発行残高(10月14日時点)

ジーニアス法は、コインの発行者に対して監督当局の承認と登録を受けることを求めている。既存のコインの発行者も法施行から3年以内にジーニアス法の枠組みに移行する必要がある。テザーのように国外で設立された発行者にも適用され、アメリカの命令に従える技術的能力・意思が無い場合、米国居住者に対してコインを提供することが出来なくなる。また、米国の業者と同様にOCCへの登録および登録監査法人による検査が必要となり、米国顧客の流動性を満たす準備資産を米国内で保有することが求められる。ジーニアス法を受けてテザーは、米国顧客向けに設計したステーブルコインであるUSATを新たに発行する計画を表明した。

ジーニアス法により監督体制も整理されている。発行者の種類ごとに担当機関が割り当てられ、連邦の監督体制では、銀行子会社は親銀行を監督する連邦銀行監督機関(主にOCC。FRB、FDICも関与)が監督機関となる。銀行秘密法(BSA)に基づくAML/CFTはこれまでと変わらずFinCENが主に担う。制度の重複や境界の不明確さが課題と指摘する声があるものの、ジーニアス法が利用者保護に寄与することは疑いがない。同法の成立を受けて、シティ・グループやJPモルガン・チェースを初めとする複数の大手金融機関がステーブルコインの発行の予定や検討、さらには銀行コンソーシアムの構想も表明している。

確かに、ステーブルコインを使用した送金や決済は安価で効率的ではある。しかしながら、同法はステーブルコイン普及の必要条件とはなるが、十分条件とはならないだろう。

アメリカの消費者にとって、クレジットカードやPayPal、アップルペイなどキャッシュレス決済サービスは日常の手段となっており、アファーム社が提供する後払い決済(Buy Now Pay Later)なども近年利用者が増大している。法人間の決済においても2023年7月にFRBが提供を始めたFedNowサービスは、24時間365日利用可能な即時決済サービスとして1,000以上の金融機関が参加している(個人間も利用可)5)。単なる支払いや決済手段として捉えた場合に、ステーブルコインに高い優位性は感じられない。

ステーブルコインが大きく普及するためには、他のキャッシュレス決済サービスとは異なるサービスの付与が求められる。

⑵ 既存のキャッシュレス決済サービスと比較したステーブルコインの可能性

ステーブルコインの発行者は、保有する準備資産からの利息等を収入として得ることができる。その一方でジーニアス法は、コインの保有者に対して発行者が利息や利回りを支払うことを禁止している。

しかしながら、例えば本稿執筆時点でCircle社は、準備資産からの利息収入を仮想通貨取引所のCoinbaseと分配し、Coinbase上で取引されているUSD Coinの保有者に4%近い報酬(リワード)を支払っている。PayPalも類似した報酬プログラムをPayPal USDの保有者向けに提供している。このような行為はジーニアス法に照らすと脱法的とも言えるが、余資に運用サービスを結びつけられるスキームは、ステーブルコインの特徴となろう。現在のキャッシュレス決済サービスでも、例えばキャッシュバックやポイント還元などの手法はあるが、ステーブルコインはより直接的に資産運用サービスをマッチングさせることが可能である。

暗号資産をみると、AaveやCompoundなどのDeFi(分散型金融)レンディングプラットフォームにおけるイールド・ファーミング6)など、保有者が金利収入や報酬トークンを得ることができるスキームがすでに提供されている。ステーブルコインは他の暗号資産とは異なり、安全性の高い資産による価値の保持が可能であり、DeFiに基づく柔軟かつ高度なファイナンス・サービスが付与されることで、他の決済手段にはない存在となり得る。

このようなステーブルコインの特徴を引き出すためには、ジーニアス法が定める発行だけではなく、その運用や管理についても法的に担保されることが必要となる。

⑶ クラリティ法(Clarity Act)による新たな分類

「デジタル資産市場明確化法(クラリティ法)」は、ステーブルコインを含むデジタル資産の定義、運用、監督体制を包括的に規定する法案である。2025年7月17日に連邦議会下院を通過し、本稿執筆時点では上院で審議中である。同法は、①デジタル商品(コモディティ)の定義、②ステーブルコインおよびDeFi活動の法的区分、③SECとCFTCの管轄整理、④取引所や仲介者の登録制度などを体系的に整備している。

クラリティ法の第1条は「許可された決済用ステーブルコイン」を独立したカテゴリーとして定義し、これを①SECが監督する登録投資会社や私募ファンド、②法定通貨、③銀行預金(FDIC保険対象)、④信用組合口座から区別している。また、ステーブルコインはCFTCが監督するデジタル商品の定義からも明示的に除外されるため、証券にもコモディティにも直接分類されない独自の制度的地位を持つ。この結果、SECやCFTCによる包括的監督は及ばず、両監督機関の権限は限定的に設計されている。

もっとも、クラリティ法はSECに対し、1933年証券法や1934年証券取引所法に基づく詐欺、相場操縦やインサイダー取引の禁止規制をステーブルコインにも適用し得ることを明示している(第302条)。したがって、ステーブルコインに関するSECの管轄は、証券会社・国法証券取引所・ATS(代替取引システム)を通じた取扱いに加え、不公正取引規制の執行権限に限定されて存続する。他方、CFTCも登録済み業者や商品取引所における現物・スポット取引に限って監督権限を保持する。ただし一部のDeFi活動は条文上、登録義務の対象外となり得る。

以上のように、クラリティ法はステーブルコインを証券規制やコモディティ規制から切り離しつつ、不公正取引規制は維持する枠組みを構築している。

⑷ コイン保有者へのサービス提供の扱い

クラリティ法は、ステーブルコイン自体に対して証券諸法や商品取引法の直接適用を制限し、独立したカテゴリーとして位置づけている。他方、ステーブルコインの保有者に利息やリターンを約束するサービスが提供される場合、それは投資契約に該当し得るため、従来どおりSECの証券規制が及ぶ。

また、CFTCの管轄についても、ステーブルコインそのものはデジタル商品に含まれないが、複数のコインをプールして集合投資的に運用する場合には、コモディティ・プールまたはプールド・インベストメント・ビークルとみなされ、運用者はコモディティ・プール・オペレーター(CPO)やコモディティ・トレーディング・アドバイザー(CTA)として登録義務を負う可能性がある。

さらに、ジーニアス法は発行者によるステーブルコイン保有者への利息・利回りの付与を禁止しており、上述のCircle社のケースのように、これを迂回する形で利息付きサービスを提供すれば、施行後の監督当局の解釈次第では脱法的と判断され得る。とりわけ、非銀行事業者が「利息付きウォレット」を提供する場合には、当局が未登録証券の提供やシャドウバンキングに相当すると評価する可能性があり、証券規制(SEC)や銀行規制(OCC、FDIC、州当局)による監督が及ぶリスクが高い。

4.大統領作業部会報告書とSECの対応

上述した本年1月の大統領令14178の命に従い、「大統領デジタル資産市場作業部会」は7月30日に「デジタル金融技術におけるアメリカのリーダーシップの強化」を公開し、国家経済会議(NEC)に政策提言として送付した。本報告書はSECとCFTCに対して、ブロックチェーン(DLT)ベースの革新を米国内に留めておくために規制の明確化を促進すべきと勧告している。報告書の記述は法的拘束力を持たないが、SECのアトキンス委員長とCFTCのファム委員長代行がメンバーでもあり、その行政方針に強い影響を及ぼすと考えられる。

⑴ ステーブルコインの評価

ステーブルコインは米ドルのデジタル表現であり、国内に留まらず国際的な決済手段として広範に利用される可能性が示されている。また、コインの準備資産は米国債や銀行預金が中心であるため、伝統的金融システムとデジタル資産市場を結びつける役割を果たしていると評価されている。この機能はステーブルコインの特徴であり、重要である。

その上で、ステーブルコインは現金同等物(Cash-Equivalents)の機能を持つため、単なる決済インフラにとどまらず、企業の資金管理や決済フローの効率化、資産運用の補完的手段として利用される可能性があると述べる。また、資産のトークン化と結び付く投資商品の基盤として重要であると指摘している。すでにステーブルコインは、担保資産や投資商品の基盤、DeFiレンディングやトークン化ファンドの決済手段として利用されており、既存の投資運用領域に組み込まれている。特に、資金管理・短期運用の場面では既存の投資商品(MMF等)とリンクしながら拡大している。報告書の分析は、現状を捉えていると言える。

報告書は、今後のステーブルコインの投資運用への利用は、SECやCFTCの規制と既存投資商品の融合を通じて拡大すると予測している。特にSECに関しては、既存法の免除権限を活用することで、トークン化証券や投資契約型デジタル資産に対応する柔軟な規制運用が可能であるとも指摘する。とりわけ、トークン化証券が普及した場合には、証券としての取扱いが今後の規制論議の中心課題になるであろう。この点について報告書は、トークン化証券は証券法の定義に明確に該当すると述べつつ、その他のデジタル資産については現行法上の証券性が必ずしも明確ではない点を課題として挙げている。

本稿で紹介したジーニアス法やクラリティ法に基づく規制要件は、主として送金や決済機能への手当てであるが、資産運用や投資基盤としての利用に関して十分に対応しているとは言い難い。特に、証券に該当するか否かの境界線上にある多くのプロジェクトに対する法的取扱いの明確化は、さらなる立法措置を伴う包括的整理が必要である。

⑵ SECの対応

暗号資産全般に関して、証券市場の番人であるSECも大きく変化している。

前述の大統領作業部会報告書は、ゲンスラー前委員長時代の法執行に依存した規制を、過度に攻撃的でありアメリカから技術流出を引き起こした原因であると批判している。

SECは2025年1月にクリプト・タスクフォースを設置し、暗号資産に対する実用的な規制アプローチの構築を目的とした活動を始めている。特に暗号資産が証券に該当する要件についての明確化や、暗号資産に適した情報開示のあり方などを検討していく予定である。

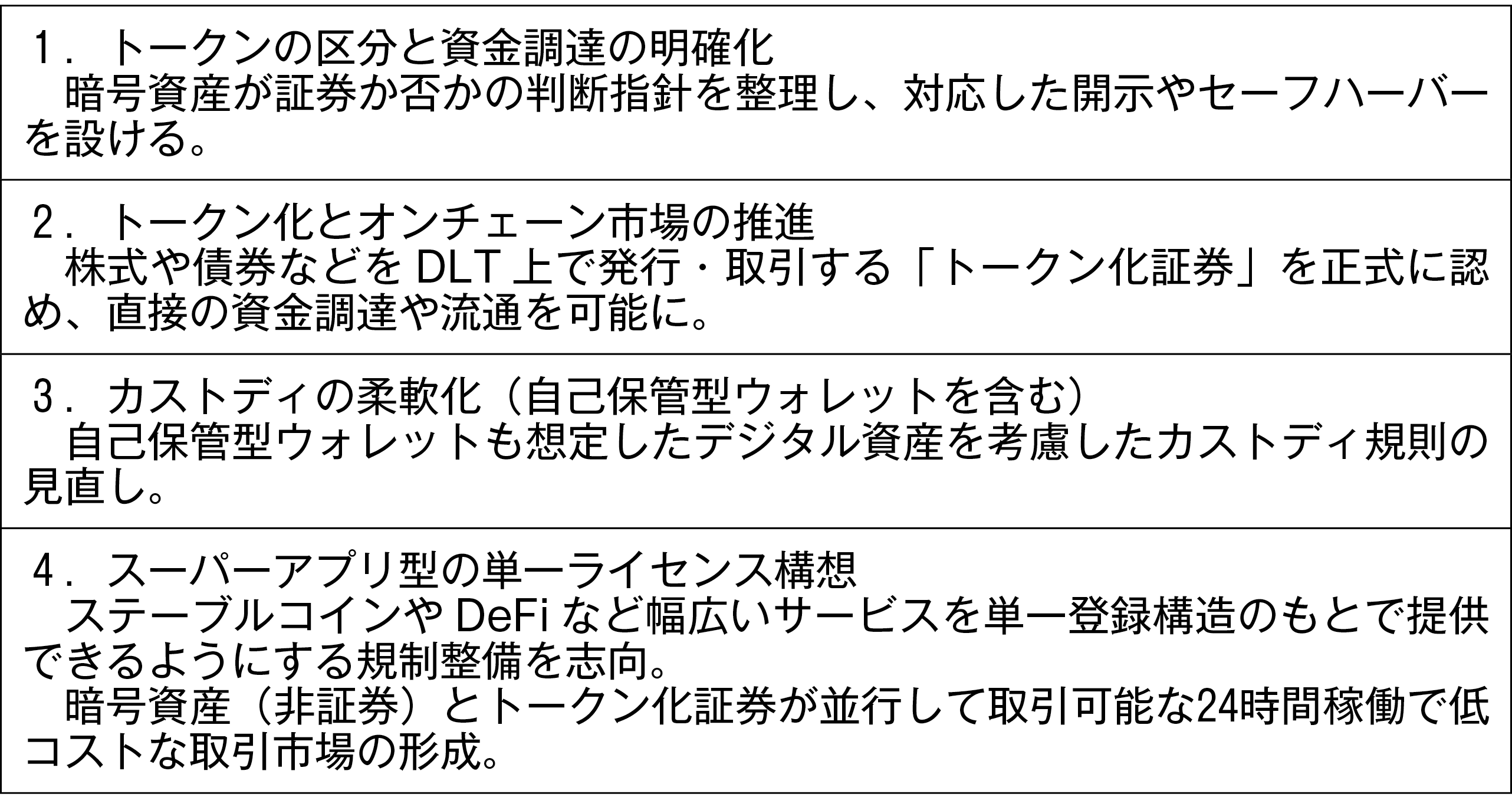

また、現SEC委員長のポール・アトキンスが7月に表明した「プロジェクト・クリプト」は、大統領作業部会報告書と連携する政策的イニシアチブに位置づけられる7)。同プロジェクトは、デジタル資産の時代に合わせて、証券規制の適用範囲や開示・登録・カストディの要件を見直す包括的な構想である。現段階で示されている活動項目を図表3でまとめた。

図表3 アメリカドルのステーブルコイン発行残高(10月14日時点)

5.まとめにかえて:新たなビジネスの展開と規制的課題

連邦法の整備を背景に、ステーブルコイン関連ビジネスに新たな展開がみられる。既存金融機関・インフラに留まらず、多数の新興フィンテック企業がビジネスを展開している点が特徴的である。

本稿でふれた大手金融機関によるステーブルコインの発行計画の他にも、USDCの発行者であるCircle社はVisaやMastercardとステーブルコインによる即時決済を進めるためのパートナーシップを発表している。AaveやCompoundなどのDeFiレンディングプラットフォーム以外にも、例えば、不動産投資会社RealTはアメリカ国内の住宅物件をトークン化し小口での投資を可能としている。賃料収入はUSDCで分配され、従来の不動産投資に比べ高い流動性を実現している(ただし、問題も指摘されている)。またDAIを発行するMakerDAOは不動産担保ローンや国債を部分的に組み込み、ステーブルコインとトークン化資産との接続を進めている。これらは現実資産(Real World Asset)のDeFi化であり、ステーブルコインとの組み合わせで誕生した新たな金融商品とも呼べる。

大統領作業部会報告書でみたように、ステーブルコインとデジタルMMFとの親和性は高い。すでにブラックロック社が組成するデジタルMMF(BUIDL)(トークン化されたMMF)は、USDCを介して投資・償還が可能であり、トークンを通じて投資家に利回りを提供しており、その時価総額は本稿の執筆時点で約20億ドルに届いている。

デジタル証券に目を向ければ、Securitize社は登録された名義書換代理人であり、子会社のSecuritize Markets(ブローカー・ディーラー)を通じて、企業が株式やファンド持分をトークン化して投資家に提供できる発行・取引プラットフォームを展開している。特に未上場株式や不動産ファンドの分野で利用が進み、流動性の低かった資産を小口化・流通可能にしている点は注目される。INX社も登録ブローカー・ディーラーを保有し、デジタル証券と暗号資産を組み合わせた取引プラットフォームを運営している。SecuritizeやINXはオンチェーン・エクイティ(DLT上で発行・管理される株式等のトークン化された証券)の分野での成長が期待されている。

Blockchain Capital, LLCは、ベンチャー投資分野においてトークン化やデジタル証券に関連するスタートアップへの投資を積極的に行っており、ファンド持分のトークン化を手掛ける事例を支援している。トークン化された証券の取引所(代替取引システム、ATS)の先駆けとしてはtZERO社が注目されている。伝統的な金融インフラに目を向けると、NASDAQはデジタル証券の取引システムの構築を進めており、DLT上での株式トークンの取引を行うべくSECに34年証券取引所法規則の改正を求めている。また、ニューヨーク証券取引所の親会社であるICEは、子会社Bakktを通じて暗号資産やデジタル資産関連サービスを拡大している。さらに、カストディアンであるBNYメロンやState Streetはデジタル資産のカストディサービスを開始している。

大統領作業部会報告書が評価するように、ステーブルコインは資産のトークン化と結び付く投資商品の基盤として重要である。単なるキャッシュレス決済の手段に留まらず、デジタル証券の成長をともなって、ステーブルコインの重要性は増すことが期待される。

その一方で、残された規制的課題も多い。例えば、Republic社がレギュレーションDを利用して提供するミラー・トークン(デジタル証券)は、SpaceXなどの著名な未上場企業の株式パフォーマンスに連動するように設計されているが、実際にはRepublic社の債務証券に基づくものであり、投資家は株主権利を持たない。また、発行企業の承認を得ずに提供されており、株式を直接裏付けとしたものではなく、プライベート市場価格に基づいた経済的リターンのエクスポージャーにとどまる。類似したサービスはRobinhood社も提供している。同社のサービスは欧州で展開されており、アメリカの上場株やETF、未公開株の価値に連動するデジタル証券(株式トークン)を自社のアプリを通じて販売するだけでなく、取引の場も提供している。特に未公開株のトークン化はRepublic社と同様の問題を抱えている。これらの行為にはSECを含む規制当局から投資者保護の観点で懸念が示されており、現行の規制に照らして不確実性が大きい。

このようなデジタル時代の新たなビジネスの多くは、投資契約(証券の定義)に関連している。本稿で繰り返し述べているように、SECにとってデジタル化時代の投資契約にかかる要素の明確化が喫緊の課題であり、法令遵守と市場拡大のバランスを模索することが求められている。

注釈

- 1) 準備資産を持たないステーブルコインもある。2022年5月に価値が崩壊したTerraUSDはアルゴリズム型であった。また、DAIはイーサなどの暗号資産を担保として発行され、USDeは保有暗号資産と先物ヘッジを合成して発行されている。

- 2) ただしJPYC社は第二種資金移動業としての登録であり、1回の送金金額は100万円以下に制限される。大口送金(1回100万円超)が可能な第一種資金移動業に登録されているのは本稿執筆時点で5社のみ。この他にもゆうちょ銀行は、郵便貯金をデジタル通貨(DCJPY)に交換するIIJ社等のシステムを来年度から導入すると表明しており、三菱UFJ銀行などの3メガバンクも共同でステーブルコインを発行する計画を公表している。

- 3) テザーの発行体の親会社(上位会社)は、香港で創業されたiFinex(登記は英領バージン諸島)であり、同社は暗号資産取引所のBitfinexを運営している。このBitfinexも市場操作や商品取引所法(Commodities Exchange Act)への違反などで訴訟を起こされている。

- 4) 正式名称はGuiding and Establishing National Innovation for U.S. Stablecoins Act(Genius Act)。

- 5) わが国でも2018年より全国銀行資金決済ネットワークでモアタイムシステム(24時間即時振込)が稼働し、個人や法人は銀行間で即時決済を利用可能となっている。

- 6) DeFiサービスに暗号資産を預け入れ、流動性を提供することで利回りを得る資産運用方法。

- 7) アトキンス委員長のスピーチ「American Leadership in the Digital Finance Revolution」(7月31日)など。