〔講演〕2025年6月株主総会の振り返りとアクティビスト投資家動向

吉川英徳(株式会社大和総研 コーポレート・ア ドバイザリー部 主任コンサルタント)

ご紹介にあずかりました吉川と申します。本日はよろしくお願いいたします。

本日は、今年6月の株主総会を振り返るとともに、最近、メディア等でも見ない日はないアクティビスト投資家、いわゆる「物言う株主」の動向を整理したいと思います。

私の略歴ですが、最近携わっている仕事は、アクティビスト投資家対応と同意なき買収対応関連の案件を中心に上場企業の企業価値向上支援に関わっています。さまざまな上場会社からアクティビスト投資家への対応に関する相談があります。過去からの経緯もあり、株主総会対応についても、機関投資家、その他いろいろな関係者と意見交換をしながら、最近の動向のレポートを書いたり、場合によってはメディア向けに発信を行ったりしております。

本日のアジェンダは、前半部分が株主総会の振り返り、後半部分がアクティビスト投資家の動向です。最後は、来年6月の株主総会に向けてどのような論点があるのかというところで締めくくりたいと思います。

1.上場企業を取り巻く外部環境の全体像

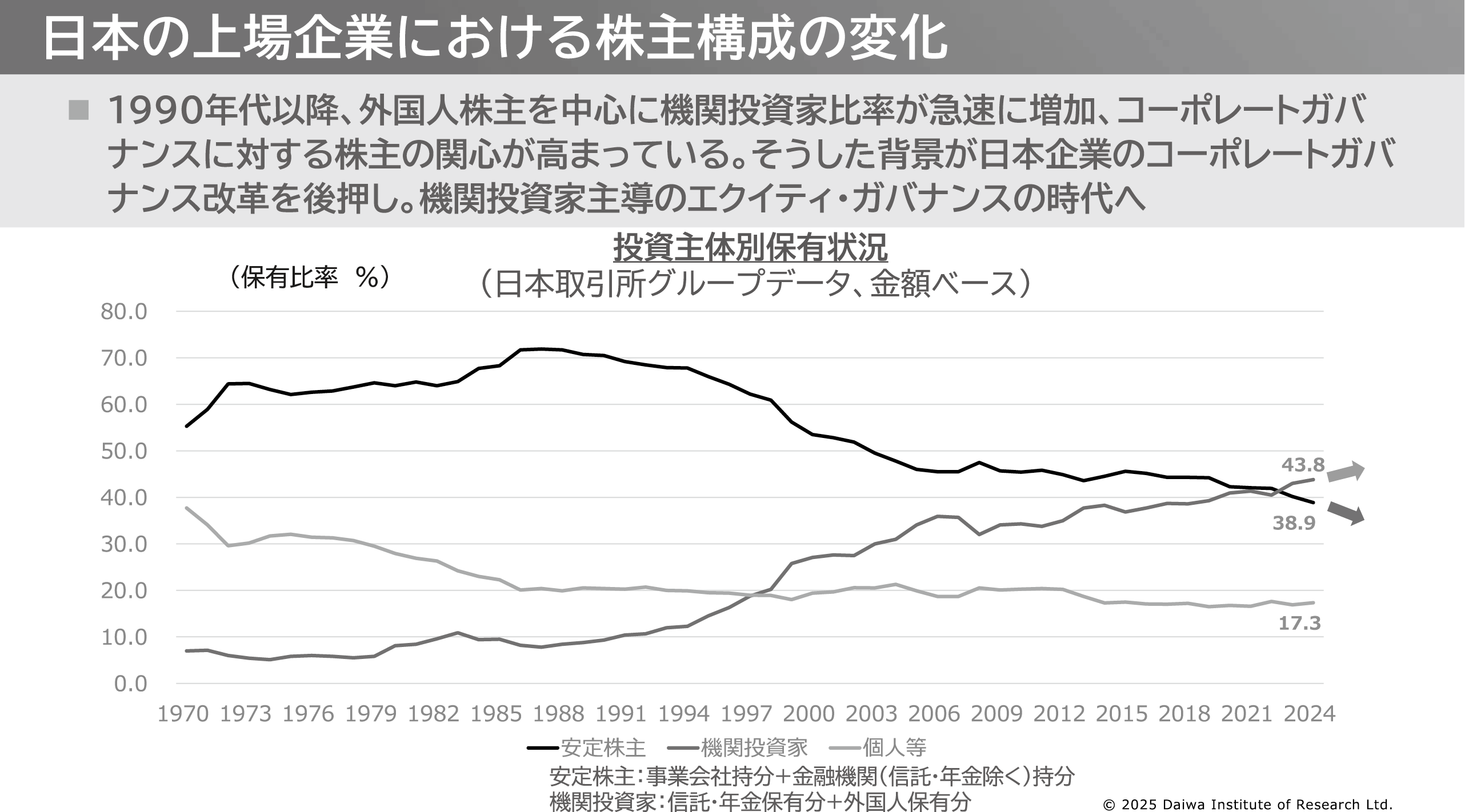

まず初めに、マクロ的な流れについてです。日本全体の株主構成の変化を整理しました。(図表1)。

図表1

1970年代に一桁%の線が機関投資家の比率、同時期に過半数の線が「安定株主」と言われる事業会社株主や銀行等の金融機関株主の比率です。最近、アクティビスト投資家の活動が活発になってきている背景には、機関投資家比率が上がってきている、一方で安定株主比率は下がってきていることが挙げられます。個々の会社では既に機関投資家が中心になっている会社もありますが、ここ2~3年で全体の比率も逆転し、株主総会の対応においては今まで以上に機関投資家の声の重要性が高まってきて、いわゆるエクイティ・ガバナンスの時代に変わってきています。

こうした流れは制度面にも反映され、特に2010年代以降、第2次安倍政権あたりから、株価を上げるために資本市場向けの制度改正が行われ、日本全体の株主構成が変わってきました。先ほど機関投資家比率が上がってきていると申しましたが、やはり牽引しているのは外国人投資家です。こうした投資家からも評価されるマーケットをつくっていかなければいけない。要するに、ニューヨーク証券取引所やロンドン証券取引所に負けないマーケットをつくるためにはガバナンスを徹底していかなければならないので、各種開示やガバナンス・コードも制度整備が進められてきています。

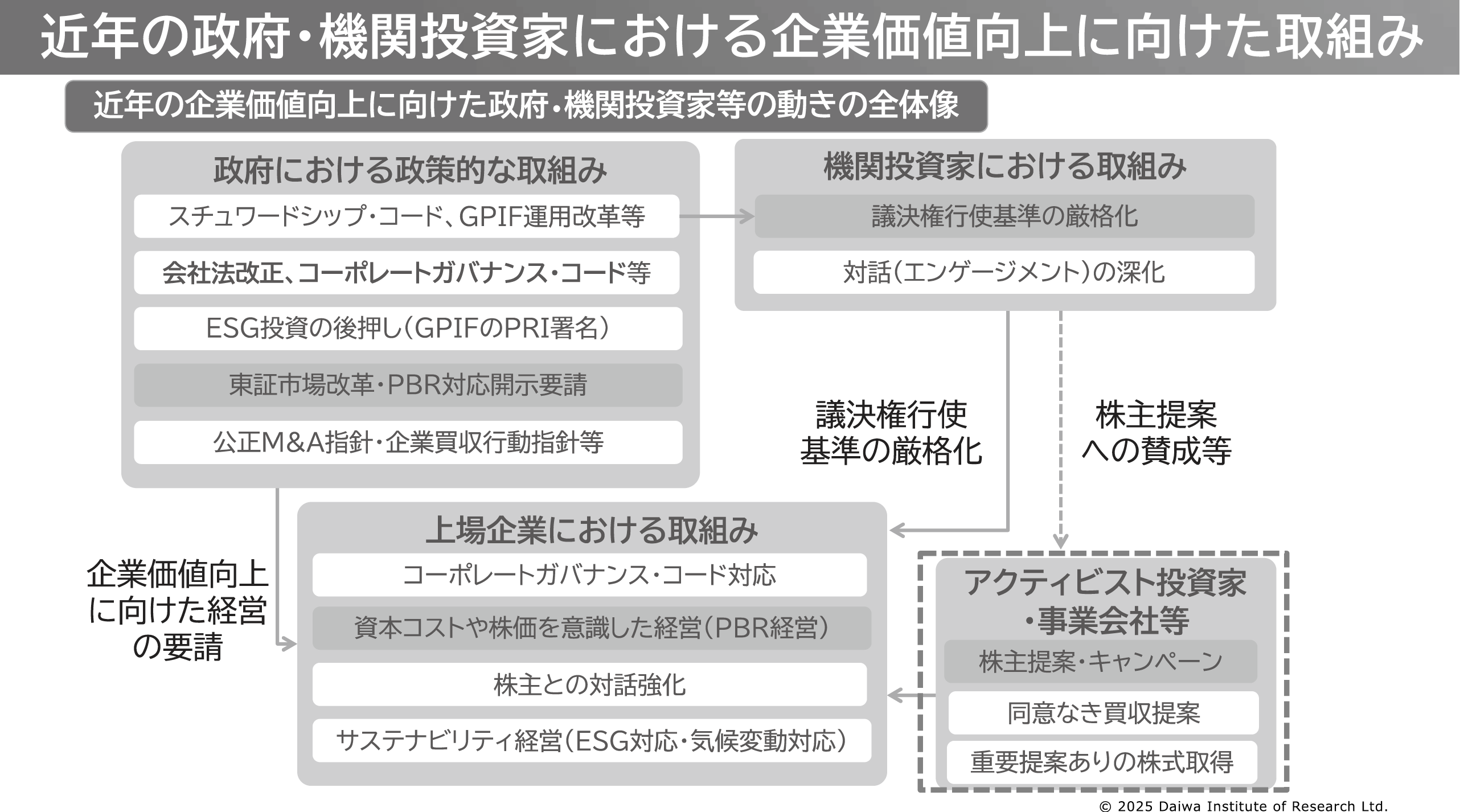

ただ、ガバナンスだけでは株価はなかなか上がらないので、直近では、マーケットを再構築や、資本コストや株価を意識した経営が要請されています。そのあたりを全体の構造として整理しました(図表2)。

図表2

政府の政策的な取組みのルートは2つあります。1つは、コーポレート・ガバナンス・コードのように直接上場会社に対して要請が出てくるもの、もう1つは、機関投資家を経由して上場会社に影響が出てくるものです。

コーポレート・ガバナンス・コードや東証の市場改革や資本コストや株価を意識した経営の要請いわゆるPBR向上対応要請は、上場会社に対して直接的に企業価値向上を求めるものです。一方、機関投資家に対しては、スチュワードシップ・コードの改訂や、以前に行われたGPIFの運用改革等が行われ、機関投資家は受託者責任を果たす観点から議決権行使を厳格に行うようになりました。特に、企業価値を損なう企業の取締役選任議案等に対して反対を投じるようになり、上場会社の経営者に対して危機感を与えています。

ここ数年は、アクティビスト投資家や事業会社がより上場企業に対しプレッシャーを強めてきています。アクティビスト投資家の株主提案やキャンペーン、事業会社による同意なき買収、買収提案まで至らずに重要提案行為等ありの株式取得も珍しくなくなり、上場会社の経営者は企業価値を上げなければいけないという問題意識を強めています。

アクティビスト投資家数の推移ですが、10年前ぐらいは、アクティビスト投資家は結構限られていて、日本国内で活動しているのはせいぜい両手で数えるほどでしたが、足元は70社を超えています。政府としても、ここ10年ほど、コーポレート・ガバナンスの強化や資本コスト経営による企業価値向上を求めています。そこに相乗りするような形でアクティビストが出てきています。日本のマーケットはここ10年ほど株価が非常に好調なので、アクティビスト投資家としても、日本市場に投資すれば取りあえず平均的にもうかる。加えて、政府の企業価値向上への取組みによって、企業価値向上に対し課題のある企業に投資しても、さらにプラスアルファが取れるのではないかという考え方で、多様なアクティビスト投資家が日本のマーケットに参入してきています。

そうした中、日本の株主総会の在り方も変わってきています。

1990年代以前、安定株主が圧倒的に多かった時代は形式的な決議の場で、「シャンシャン総会」と言われる時代が長く続きました。2000年代になると外国人投資家が増えてきて、機関投資家を含めて株主とのコミュニケーションの重要性が高まり、「開かれた株主総会」というキーワードに変わりました。特に2014年のスチュワードシップ・コード導入以降は、国内の機関投資家も是々非々で議案を判断するようになってきました。その結果、機関投資家の支持を得られない議案は株主総会に上程しても可決されない状況になり、緊張感ある株主との対話の場になりました。後でも申し上げますが、2014年以降、上場企業に対する機関投資家の目線は年々厳しくなってきています。そういう意味では、上場して経営していく上では企業価値評価が重要なポイントとして出てきています。

加えて、一部の会社で最近見られる兆候は、株主総会において、経営権の在り方が論点になる場合です。一般の機関投資家が議決権行使を厳格化する中、一部のアクティビスト投資家が株を買い進める過程の中で、当該アクティビスト投資家が株主提案で社外取締役の選任を求めるなど、経営の在り方に論点が及ぶケースも出てきます。安定株主が少なく、一部のアクティビスト投資家が一定の株数を保有している場合は、例えば社外取締役の推薦を受入れる代わりに会社提案に賛成してもらうといった条件交渉も出始めています。政治における少数与党と野党との連立政権と同じことが企業においても行われています。

2.機関投資家の議決権行使基準等の変化

ここでは、具体的な例をご紹介します。

議案に対して機関投資家がどのような判断をするかです。大きなポイントは、機関投資家は、6月総会の場合、1,000社以上に対して判断しなければならないので、定型的な議案は自社の議決権行使基準で判断します。非定型的な議案、例えば会社提案の中でもM&Aや買収防衛策の導入など、そういった特殊な提案については個別判断をしていくというのが一般的な流れです。

株主提案も最近は数が増えたので、定型的なところは原則賛成のような類型を定めておき、非定型的な議案、例えば経営権の争いがあるような場合は個別に判断する。そうすることによって、限られた時間を重要な議案に集中しています。

議案ごとにある程度の論点が絞られています。例えば剰余金処分案であれば、総還元性向30%以上、現預金をたくさん抱えているキャッシュリッチの会社は50%以上の総還元性向が必要です。

取締役選任議案でも、政策保有株式を純資産の20%以上持っている場合は反対するとか、ROEが5%を下回っている場合は反対するとかです。最近では上場企業に求めるROEの水準の目線は5%ではなく8%に上がってきています。

こういった定型的な基準をつくり、会社側がそれに対応できていると賛成、対応できていないと反対。一方、対応したいけれども足元の状況で対応できていないという会社も一部ありますので、そういう場合は個別の判断になります。よくあるのは、政策保有株式を縮減していく意向はあるけれども、現状では抱え過ぎていて定量的な基準の達成は難しい場合、機関投資家は反対するために反対票を入れるわけではないので、会社が取り組もうとしているところはきちんと評価して賛成票を入れたり、ROEに関しても、足元の業績は悪いけれども改善プランをきちんと作っていれば、そこを評価して賛成票を入れたりします。監査役選任議案や役員報酬、買収防衛策もある程度の論点があり、機関投資家はそれに沿って判断しています。

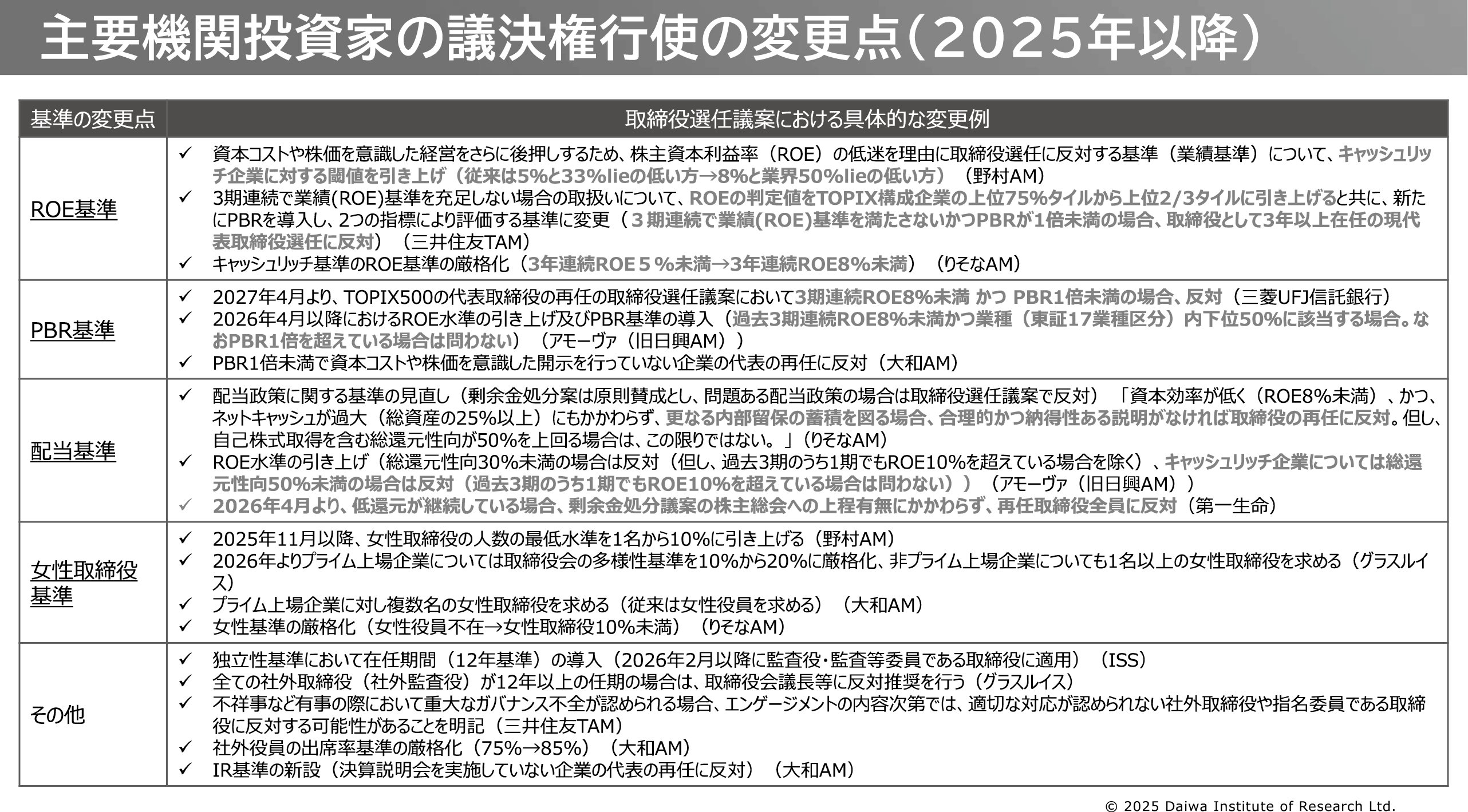

今年の特徴を整理しました(図表3)。

図表3

変更点は、ROEやPBRを基準に入れ込むかという点です。ROEやPBRや配当は、東証が資本コストや株価を意識した経営を求めていることと平仄を合わせるような形で基準づくりをしています。要するに資本コストが8%ならばROEで8%以上は欲しいと、ROE基準を引き上げるということです。

PBRも1倍というのが1つの目線としてあるので、そこに沿った基準を入れます。例えば、配当の金額に不満がある機関投資家は、昨年ぐらいまでは剰余金処分議案に反対票を入れるのが一般的でした。しかしながら、足元では、配当水準の決定の責任は取締役にあるとして、財務内容を踏まえて配当水準が低い企業においては、当該企業の取締役選任議案に対し、反対票を投じるという変更をした機関投資家も出てきています。

女性取締役については、日本政府として2030年にプライム上場企業の女性役員比率30%という目標をつくったので、それに合わせてどのように基準を厳格化していくかというところがよく論点になっています。

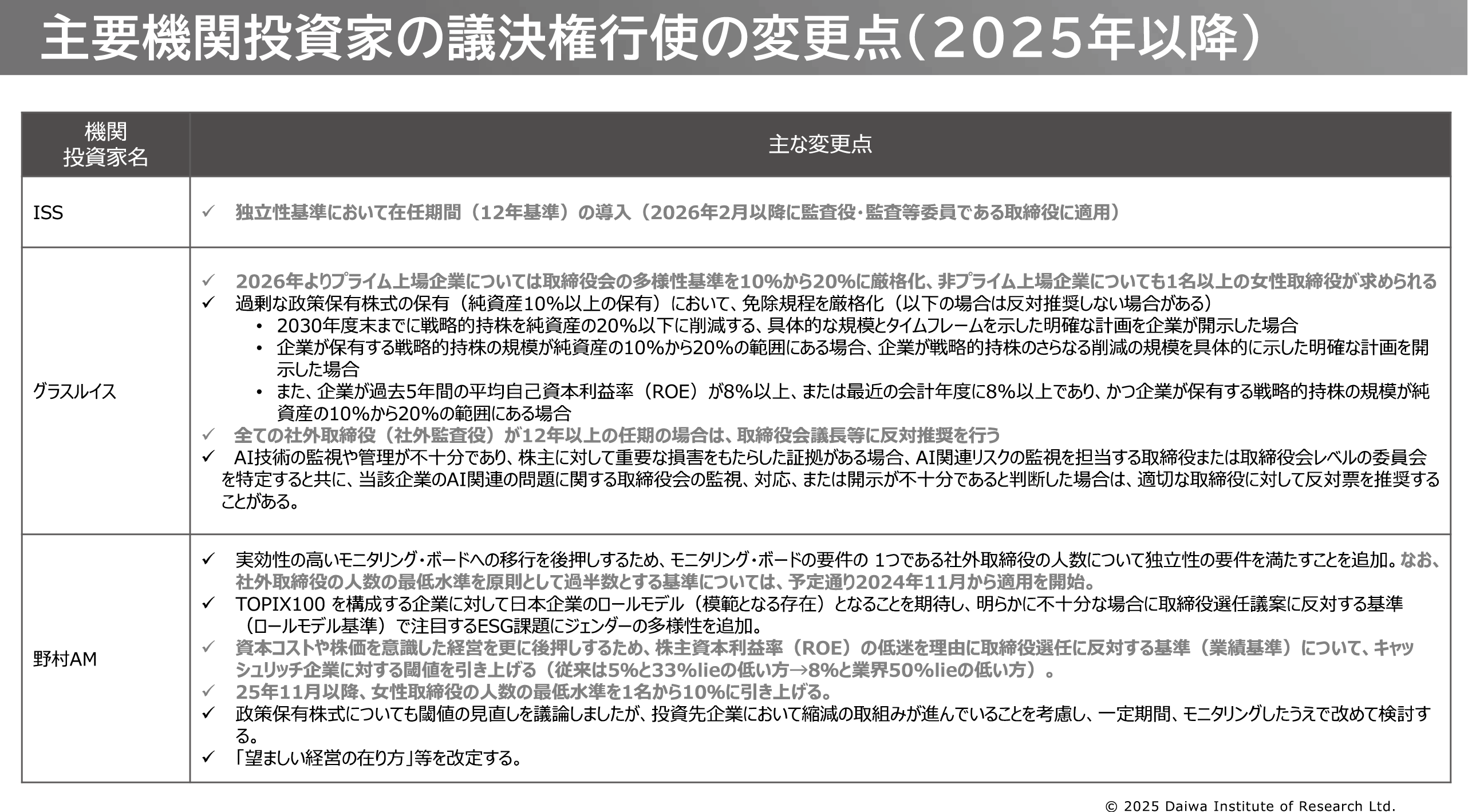

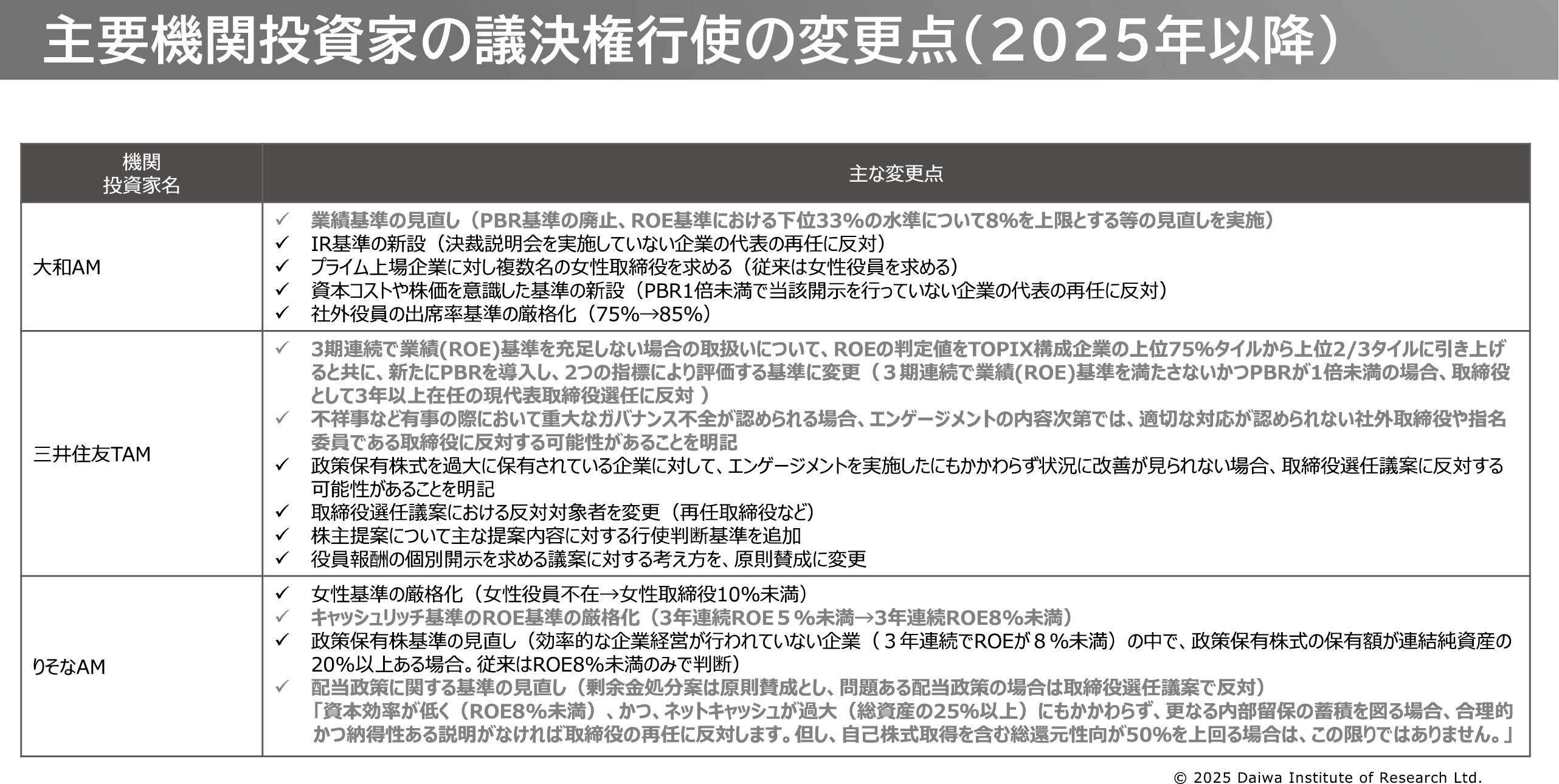

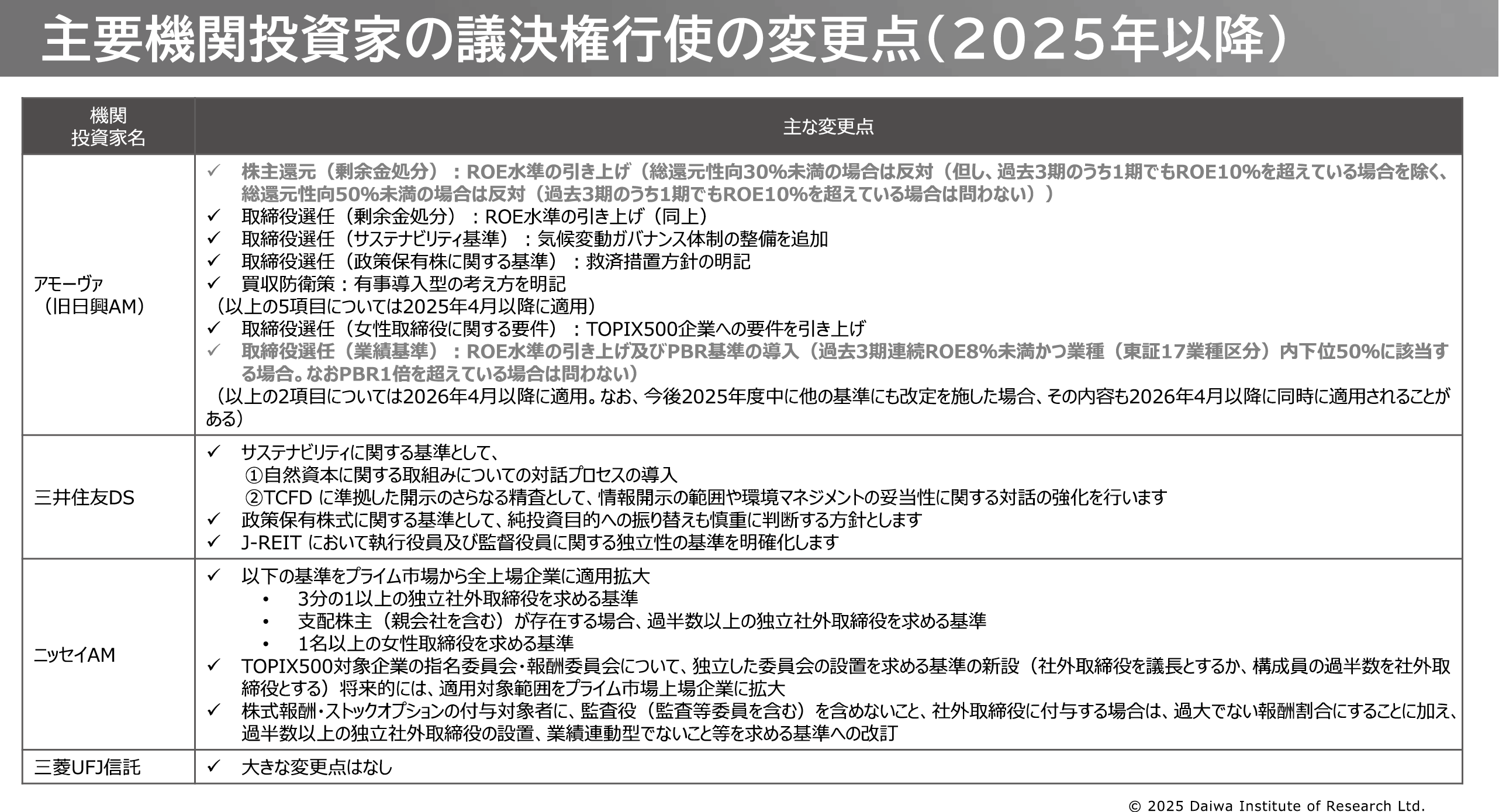

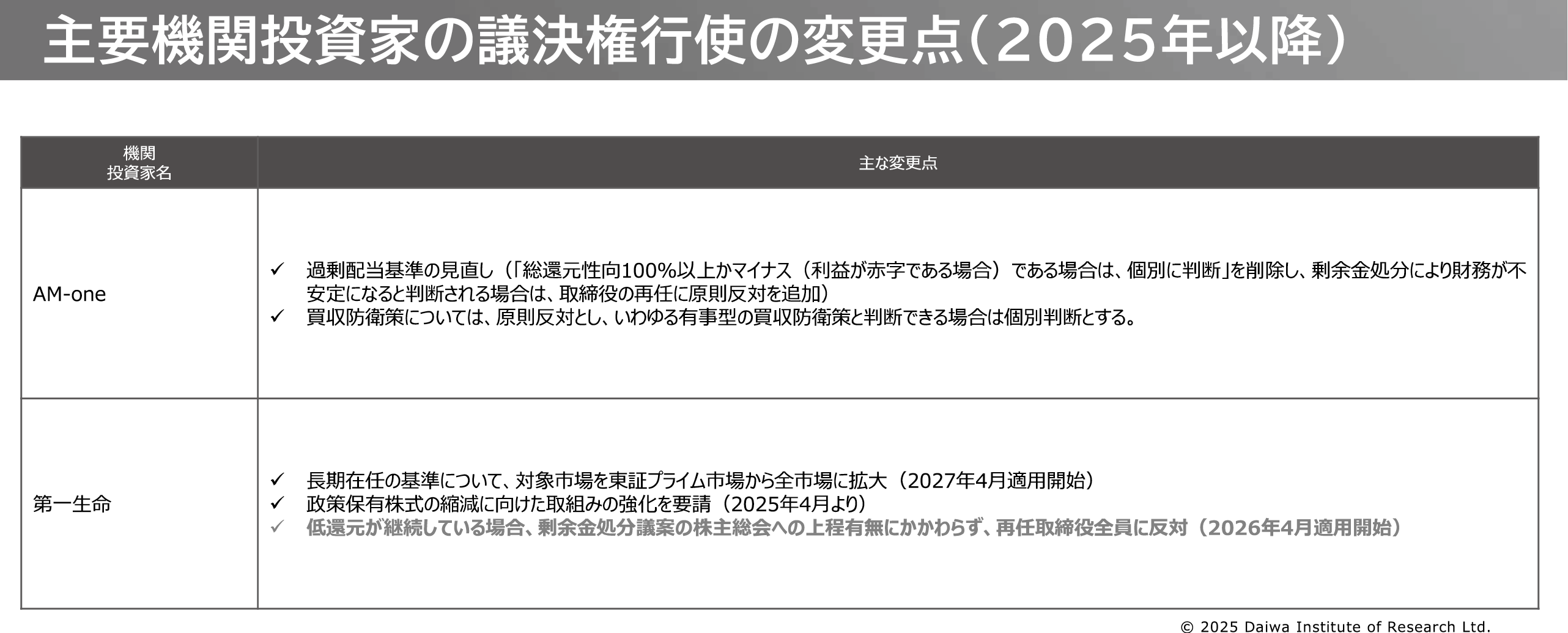

参考までに、ISSやグラスルイス、国内の主要な機関投資家の基準の変更点を記載していますので、お時間のあるときに見ていただければと思います(図表4~7)。

図表4

図表5

図表6

図表7

各機関投資家は、毎年何項目か厳格化しています。一番分かりやすいのは、過去のISSとグラスルイスの基準の厳格化の推移です(図表8)。

図表8

毎年1つか2つですが、10年経つと10項目程度厳格化されることになります。

例えばROE基準は、今となっては当たり前ですが、2014年にISSが入れたのが最初です。その後、日本国内の機関投資家も入れました。女性取締役基準も、グラスルイスが先に導入し、その後、各国内の機関投資家に広がりました。

ISSやグラスルイスのような議決権行使助言会社は、自分たちで株を持っているわけではありませんが、主に海外機関投資家の議決権行使業務を請け負っています。海外の機関投資家からすると、受託者責任を果たすために、各国の法制度や実務プラクティス等を踏まえた上で、議決権行使を適切に判断するのは非常に負担になります。この業務を専門機関として受託していることになります。なお、ISS等の動きは議決権行使の世界では影響力が強く、例えば、ISSが新たな議決権助言方針を策定した場合は、国内の機関投資家等もそれを参考にしながら自分たちの基準を見直しています。

細かい話なので参考までですが、ISS、グラスルイス、あと国内の三菱UFJ信託、三井住友TAM等、いわゆる信託系の機関投資家や証券系の機関投資家も、社内の取締役選任議案、経営トップの選任議案1つとっても、独立社外取締役の数や比率、女性取締役の数・比率、業績、不祥事など多面的な要素で判断しています。

3.2025年6月株主総会の全体像

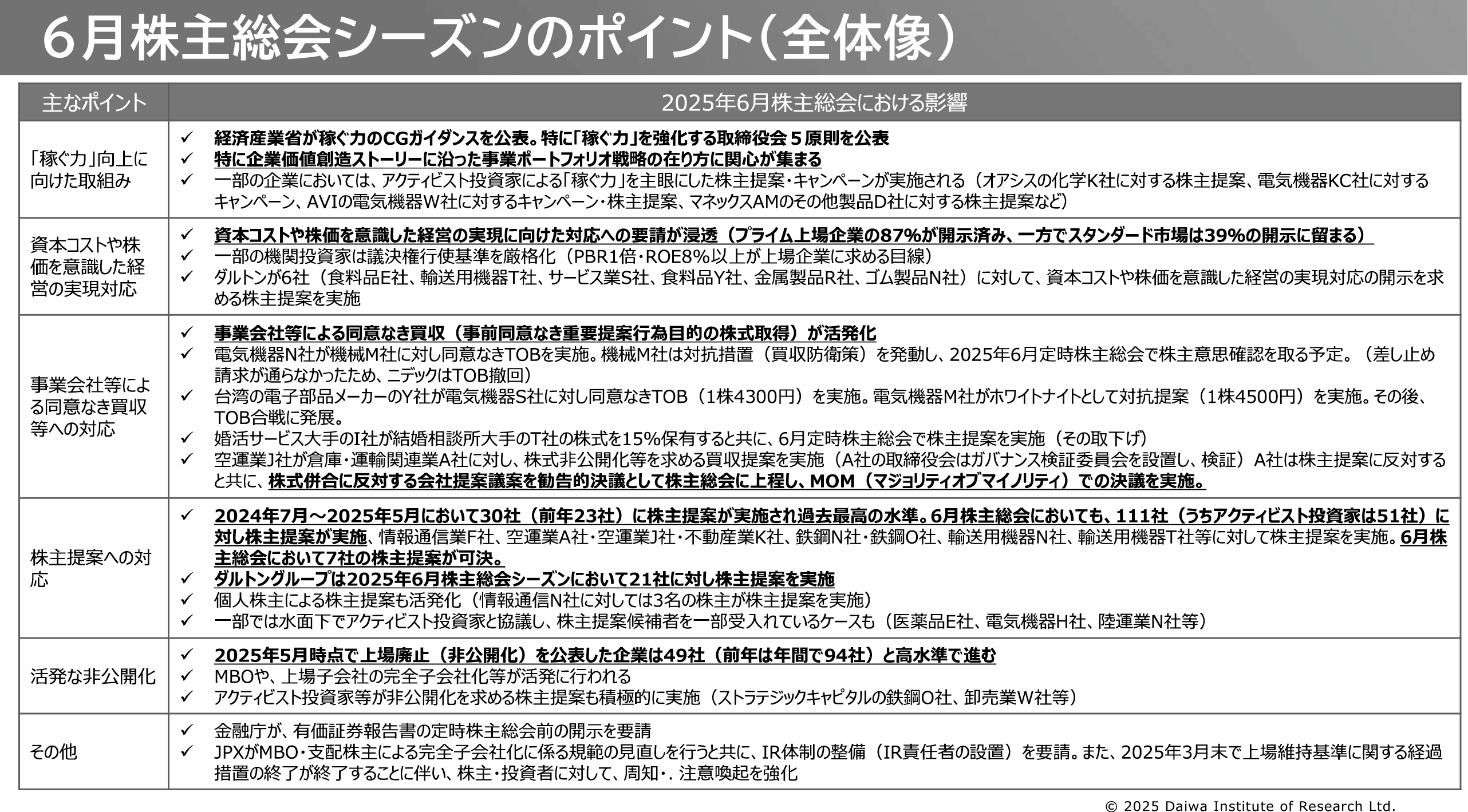

2025年6月株主総会シーズンのポイントの全体像です(図表9)。

図表9

細かく記載していますが、ポイントとしては、株主提案の数が過去最多である点、「稼ぐ力」が注目されている点になります。

次に、今年の6月総会の株主提案数の推移ですが、今年は6月総会だけで111社の株主提案がありました。数年前はせいぜい40~50社ぐらいだったので、倍に膨れ上がっています。その背景の1つは、アクティビスト投資家が活発に活動していることです。総会シーズン全体では141社に対し株主提案が行われており、6月株主総会の111社に加えて、前年7月から本年5月株主総会において30社に対し株主提案が行われていました。そのうち、例えばダルトンは21社に株主提案を行い、メディア等でも大きく取り上げられました。定型的な株主提案を多くの上場企業に行っています。それ以外でも、環境NGO等(マーケットフォース等)が気候変動に対する株主提案をメガバンクや総合商社等に出しています。

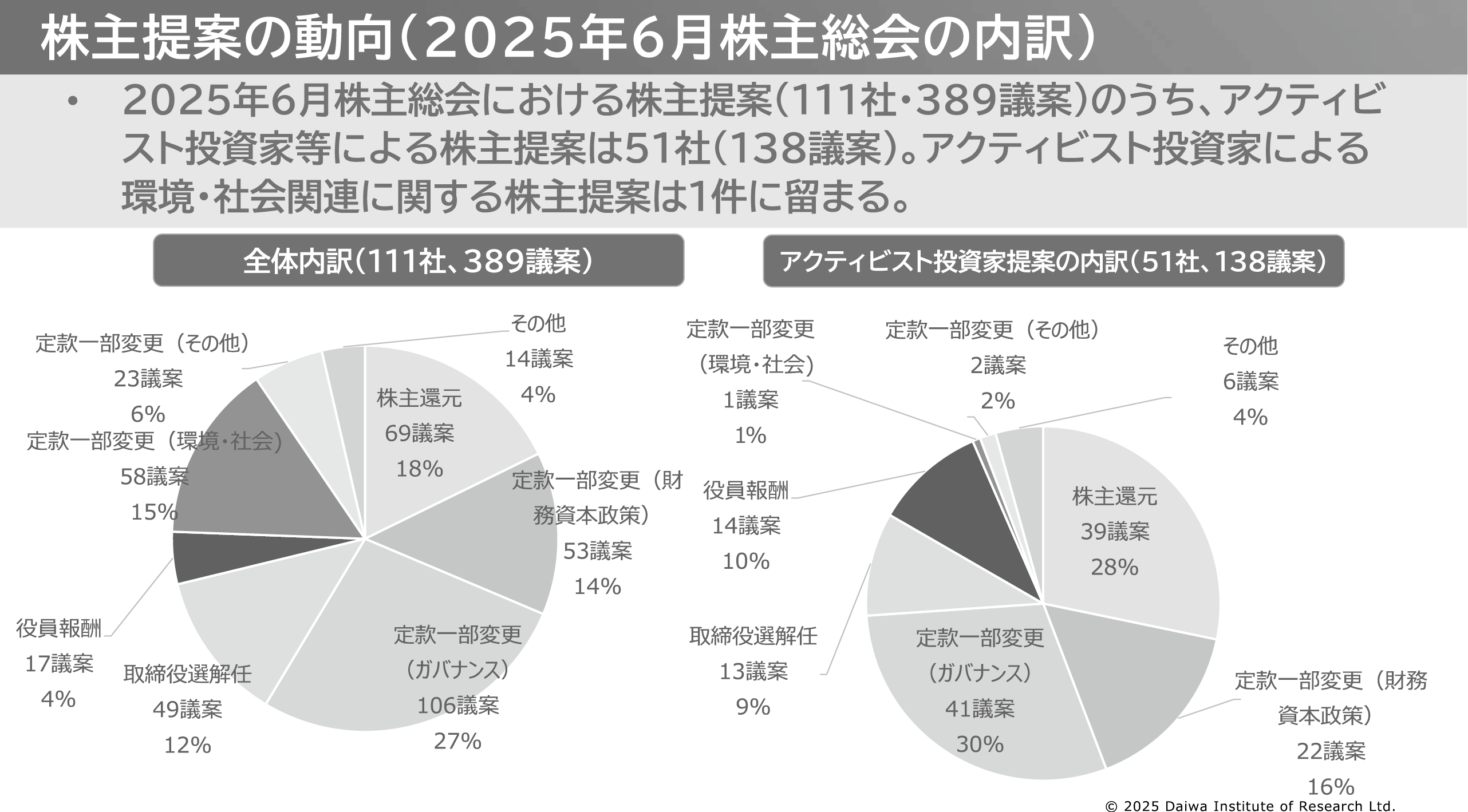

2025年6月総会における株主提案の内訳です(図表10)。

図表10

左側が6月株主総会で行われた111社全体の内訳、右側は、そのうちアクティビスト投資家提案の内訳です。左右で一番違うところは「定款一部変更(環境・社会)」で、アクティビスト投資家ではほとんどありません。全体では電力会社に対して反原発の株主提案が多く、分母が大きくなっています。アクティビスト投資家の環境・社会に対する関心は最近下がっており、足元ポイントとなるのは株主還元や財務資本政策に関することです。例えば政策保有株式売却の定款変更、ガバナンスに関する定款変更となります。

補足ですが、なぜ定款変更が多いのか。日本の場合、株主提案ができるのは会社法に定められたものに限られます。会社法に定められていないもの、例えば具体的な業務執行に関わるところは、株主提案をしても、会社側の裁量でそれを取り上げないことができます。例えば、原子力発電から撤退しろという株主提案をしても、あまり取り上げてもらえない。一方で、あくまで定款変更議案ならば株主総会で取り上げてもらえる。そういったテクニカルな話があり、定款変更に関する議案が多数を占めております。

例えば「定款一部変更(ガバナンス)」で、社外取締役を過半数にしろということは普通に提案しても取り上げてもらえませんが、定款の中に「取締役のうち社外取締役を過半数とする」ことを書くと株主総会で取り上げてもらえて、自分たちの主張を株主総会で見える化できることになります。

参考までに株主提案を受けた、111社(図表10)中、可決された会社はごく一部の7社のみです。

株主提案の過去の推移によると、今年は極めて多かったことが分かります。先ほど株主提案の可決が少ないと申しましたが、株主提案数は、今年は通年で141社、昨年も110社程度でしたが、可決されたのは毎年数社程度です。背景としては、基本的に株主提案が可決されそうな場合は会社側が対応するので、一般の機関投資家の当該株主提案に対する賛否の票は分かれます。一般の機関投資家は会社の取組みを評価し、株主提案に賛成するまでもないということで、株主提案が否決されています。

その中でも可決されるケースは、大株主都合です。例えば繊維製品H社の場合、ダルトンだけで20%半ばぐらい株を持っています。それ以外も、主要株主が10%前後株を持っています。そうすると、この2社が賛成するだけで株主提案の可決の可能性が高まっていくことになります。電気機器TC社は、アクティビスト投資家と中華系の事業会社がそれぞれ20%前後の株を持っており、両者合わせて40%。両者が同じような議決権行使をするだけで可決されてしまいます。

そういった中で、大株主が株主提案をしてくると、普通に株主総会で争っても負ける可能性が出てくるので、会社によっては水面下でその提案を受け入れるケースも珍しくなくなっています。

例えば医薬品A社のケースでは、もともとダルトンがMBOを提案し、会社側が拒否反応を示したところ、ダルトンが6名の取締役を推薦してきました。定款は10名なので、このままいけば過半数をダルトン推薦の取締役で占められてしまうリスクがあります。そういう中で、会社は独立性のある2名なら受入れるということで妥結しました。

陸運業N社は、ファラロンというアクティビスト投資家が20%ぐらい株を持っていて、買い増すリスクがあります。会社としては、これ以上買い増されると困るので、ファラロンから社外取締役を受入れるか代わりに一定期間株を買わないとか、会社提案に賛成するとか、そういった条件で妥協したケースも見られます。

今後、アクティビスト投資家が力を持っていく中で、お互いに条件合意する「セトルメント(和解)」というケースも目立ってくるのではないかと見ております。

4.2025年6月株主総会等の特徴的な議案

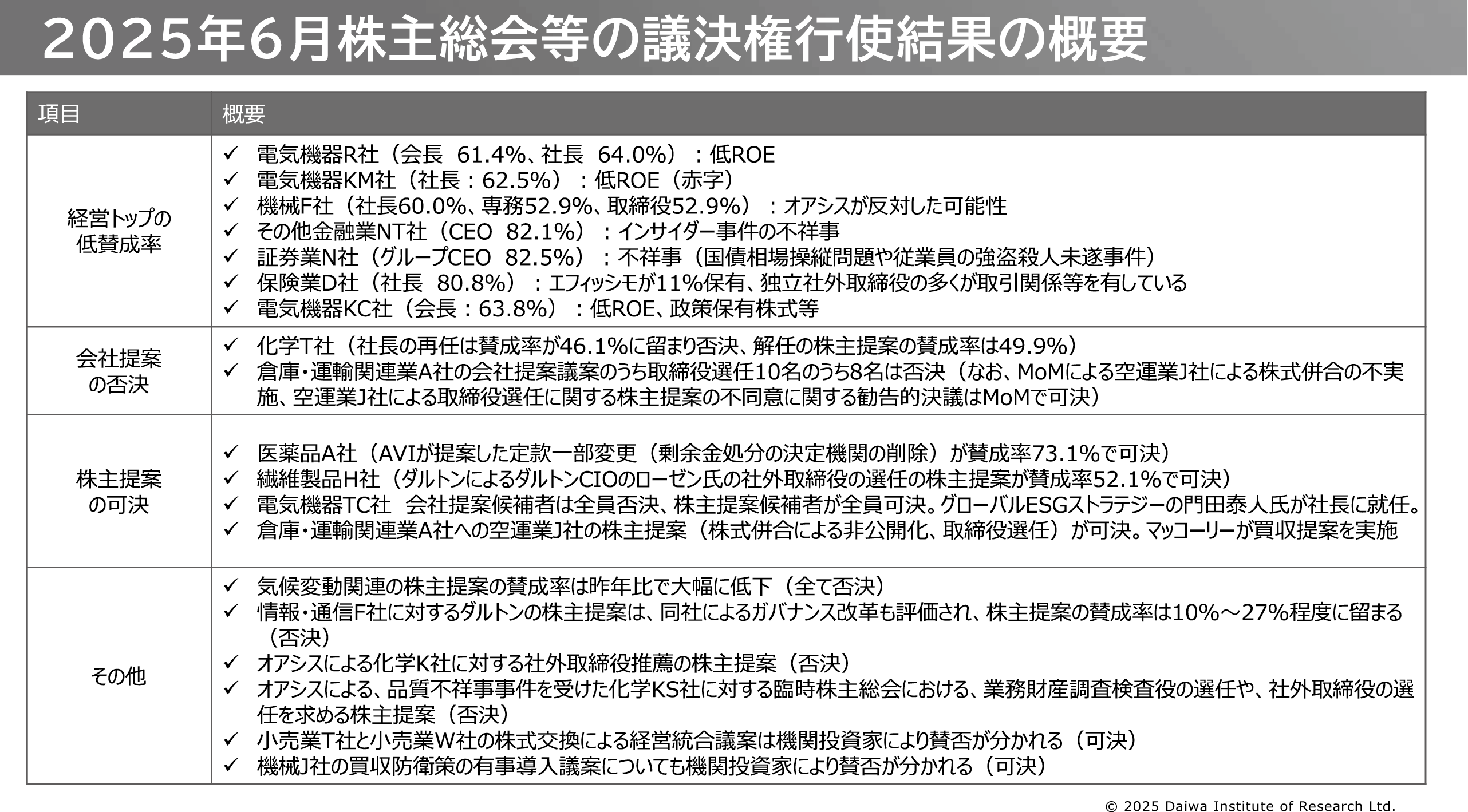

今年の株主総会を、「経営トップの低賛成率」、「会社提案の否決」、「株主提案の可決」、「その他」で整理しております(図表11)。

図表11

「経営トップの低賛成率」は、傾向は例年とあまり変わりません。要するに、議決権行使基準は厳しいので、ROEが低いとか、インサイダー等の不祥事があったり、政策保有株式を過大に保有していたりすると、どうしても反対票が集まりやすくなります。

一方で、「会社提案の否決」は、毎年何件かありますが、今年あった、化学T社や倉庫・運輸関連業A社の場合、上場企業である大株主が反対しています。これは結構珍しいケースです。

「株主提案の可決」は、先ほど申し上げたようなところです。

「その他」は、改めて特徴的な議案のところでご紹介します。

ここからは、特徴的な議案をいくつかご紹介します。

これは不祥事企業の議決権行使結果です(図表12)。

図表12

今年の株主総会で、不祥事があった会社はこれだけ挙げられていますが、機関投資家によって見え方が違ってきます。機関投資家ごとに、不祥事で反対票を投じている企業、不祥事認定しつつも、会社側の取組みを評価して賛成票を入れた企業、もしくは、不祥事認定は同じでも反対行使の対象者が他の機関投資家と異なった企業などがあり、機関投資家によって判断が変わってきます。各機関投資家から話を聞くと、彼らもどのレベルの不祥事で取締役選任議案に反対票を入れるべきなのか悩んでいます。例えば、三井住友DSは、比較的幅広に不祥事認定をしています。一方で、ブラックロックは、もしかしたら水面下で行っているかもしれませんが、開示を見る限りにおいては、他社が不祥事認定している企業に対してでも、不祥事を理由に取締役選任議案に反対票は投じられておりません。

不祥事企業への議決権行使についての説明責任の在り方も、各機関投資家は工夫しています。例えば、AM-ONEの判断理由は、具体的な議決権行使の理由として、このケースにおいてはこういう判断をしたと、きちんと説明されています。また、三菱UFJ信託銀行においては、ご記憶に新しい方もいらっしゃると思いますが、昨年話題になった損保業界とか自動車業界における不祥事について、去年から今年にかけてどう判断したのか、継続フォローアップを実施しています。不祥事を単に一過性のものだけでなく、継続してウォッチしていくという観点で説明責任を尽くしています。

気候変動対応に関する株主提案です(図表13)。

図表13

2020年以降、脱炭素・気候変動対応に関連した毎年株主提案がメガバンク・総合商社等に対して毎年行われています。ただ、今年は、昨年ほど賛成率を獲得できていません。

昨年は、この手の提案をすると、各社20%~30%ぐらいの賛成票を獲得していました。各機関投資家の中でも、例えば野村AM、アモーヴァ(旧日興AM)、三井住友DS、三井住友TAM等は一部賛成票を入れていました。

しかし、今年はアモーヴァと三井住友DSが一部の会社について賛成票を入れたぐらいで、だいぶ熱量が下がってきました。機関投資家と会話する中で出てくるのは、やはりトランプ大統領の反ESGの動きの中で、気候変動対応に対して冷静な判断になってきたということです。昨年まではどちらかというと、気候変動対応に対して、企業の取組みを厳しく見ていこうというところがありましたが、今年は、一歩引いて、冷静に、企業価値にどう影響するかという観点から判断するよう潮目は変わりつつあります。

野村AMは、気候変動に対する株主提案への反対理由の1つに「法規制等が求める水準に比べて過大な要求」を上げています。株主提案においては、企業に対して気候変動対応に対し細かく対応を求めていますが、一方で、足元は日本においてもサステナビリティ開示基準(SSBJ基準)が求められるなど、法規制における説明責任がより一層強まる見通しです。そうしたことも株主提案に対する反対姿勢の一因になっています。

一方で、三井住友DSは、卸売業S社の気候変動対応に関する株主提案に賛成票を入れました。他の企業に対する株主提案に対しては、反対票を投じていますが、卸売業S社は他の会社と比べて開示が不十分なので株主提案に賛成しています。

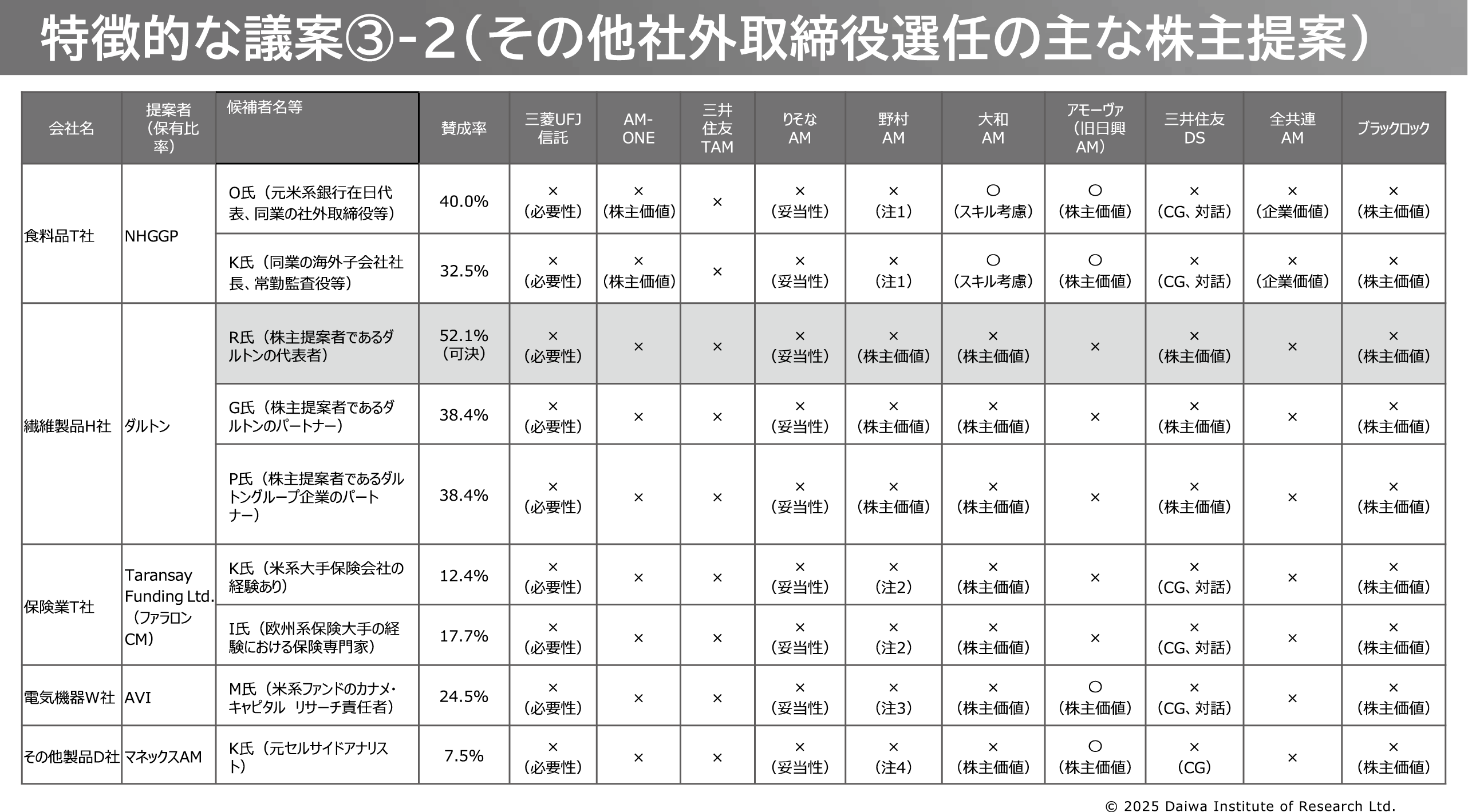

社外取締役選任に関する株主提案は話題性も強く、メディア等で取り上げられることも多い株主提案です。しかしながら、機関投資家の立場からすると判断に悩む議案となります。会社提案候補者と株主提案候補者のどちらか(場合によってはその両方)が企業価値向上に資するのかを短期間で判断しないといけません。

ただ、助言会社を含むいろいろな機関投資家に話を聞くと、会社側の取組みがしっかりしていれば、基本的に会社提案候補者を尊重するというのが基本的な考え方になっています。会社提案候補者は、会社における内部情報も踏まえて、そもそも昨年の株主総会で信任された取締役が判断しています。要するに、候補者を選ぶ際の判断軸、指名プロセスの正当性といった点は会社側に分があります。そうした中、取締役会における最適なスキルセットを踏まえた上で、機関投資家は株主提案の社外取締役候補者の選任の是非を判断していくことになります。どのようなスキルセットが当該取締役会に求められるか、それに対し、会社側は適切に対応できるのかも典型的な社外取締役選任を求める株主提案の判断における論点となります。

あと機関投資家が悩むポイントとしては、株主提案者ごとのチーム全体で判断するのか、それとも個別の候補者ごとの資質で判断していくべきなのかという論点があります。例えば、株主提案者ごとのチームで判断する場合には、個々の候補者の資質は素晴らしかったとしても、株主提案者側の説明責任が不十分な結果賛同できないケースもあります。具体的には、株主提案が可決された後に、会社経営の在り方まで説明が及んでいない場合等です。

ここからは個別の事例です(図表14)。

図表14

今年の6月株主総会で話題になった情報・通信F社は、多くの機関投資家は基本的には会社の取組みを評価して会社提案に賛成する一方で、株主提案については、各機関投資家の判断が分かれ、株主提案候補者に対して賛成する場合においても、おのおのの機関投資家が賛成を投じた候補者は異なっており、賛成票は分散しています。

特徴的な議案だったので、三井住友DSは議決権行使のポイントを別途説明しております。また、三菱UFJ信託においても、判断事例として取り上げています。基本的に会社側の取組みを評価し、株主提案候補者を追加選任する必要性が認められなかったので、株主提案には反対と明記されています。

情報・通信F社以外においても、社外取締役の選任を求める株主提案が行われています。(図表15)。

図表15

繊維製品H社の場合、ダルトンのCIOが可決されていますが、個別の主要な機関投資家は基本的に反対しています。前述しましたように、ダルトンが20%半程度の株を持っていたので、その影響になります。

それ以外の事例においても、全体的には機関投資家が株主提案に反対票を投じる場合が多いですが、会社の状況によっては、賛成票を投じるケースがあります。例えば、食料品T社のケースでは大和AMやアモーヴァが賛成票を投じています。

一方で、不祥事があった場合は状況が変わってきます。不祥事のない企業と比較して、株主提案に対して賛成票が多くなります。例えば、株主提案が行われた化学KS社の場合、製品不祥事による健康被害者で死者が確認されました。そうした不祥事対応に対し、会社の取組みが十分なのかどうかが論点になっております。一部機関投資家からは、会社側の対応が不十分だという意見もあり、株主提案の1号議案の会社法に基づく業務及び財産の状況を調査する者の選任や2号議案の社外取締役の選任に対して、賛成票を入れているケースが目立っています。

具体的な事例においては、例えば、三菱UFJ信託銀行の場合、株主提案の1号議案には賛成したけれども、会社側の取組みで十分として2号議案には反対しており、1号議案と2号議案で判断が分かれています。一方で、りそなAM、野村AM、三井住友DSは株主提案に全て賛成票を投じています。会社側の状況が信頼できる平時の場合は、株主提案が行われたとしても、会社側に有利に働きますが、一方で、不祥事がある場合はそれが逆転してしまうので、株主提案の方が有利になるケースが出てきています。

かなりマニアックな論点ですが、最近、財団等への自己株式の第三者割当があり、機関投資家によって判断が分かれています。財団をつくり、それに対して自己株式の第三者割当、有利発行による1円割当みたいなことがよくありますが、本当に株式を割り当てる必要があるのかが論点になっています。表向きの理由は社会貢献ですが、財団による安定株主づくりみたいなところが見えてしまうと、一部の機関投資家は結構厳しい目線で見ざるを得ません。

買収対応方針(買収防衛策)、M&Aの統合も、機関投資家により判断が分かれやすいです。買収対応も、買収防衛策の必要性については判断が分かれていますし、小売業T社の株式交換の場合は経営統合の話になります。三井住友DSの個別判断理由の開示で細かく書かれていますが、条件が不十分なのではないかと結構話題になりました。

ある機関投資家は、「経営統合は、基本的に性善説で判断し、プロセスに問題がなければ賛成するのが一般的だけれども、こういった親子上場絡みの利益相反があるような場合、どちらかというと性悪説に基づいてきちんと厳しめに見ていくべきではないか」と言っています。これは議案を見る人によって判断が変わる部分です。

ダルトンは定型的な株主提案を多くの上場企業に実施していますが、これに対し、三井住友DSがまとめて判断を示したものを整理しました(図表16)。

図表16

ダルトンの問題意識と合う場合は賛成票を入れていますが、会社側の対応がある程度十分と判断すると反対票を入れています。例えば、社外取締役過半数を定款で求めるところは、そこまでするのかという話が出てくるので、株主提案には反対という流れになります。

参考までに、買収防衛策の最近の推移では徐々に減っています。それでもまだ約230社は導入しています。

買収防衛策はあまりはやらないと言われつつ、今年は90社ほどが更新時期でしたが、そのうち廃止したのは2割ほどで、残り8割ほどは継続しています。最初に申し上げたように、アクティビスト投資家や同意なき買収といったリスクを考えていて、今入れている会社からすると、機関投資家が特にいない場合、わざわざ廃止するリスクを取るのかどうかという議論があります。

ユニークなデータとして、前回の更新よりも今年の方が、時価総額500億円未満の会社の買収防衛策の導入・継続の株主総会賛成率が上がっています。通常、機関投資家の目線が厳しくなるので下がるというトレンドですが、ここは上がっています。

理由は、TOPIX改革で、今年1月に400社ほどTOPIXから外れましたが、そのうち12社ほどが買収防衛策の更新会社でした。TOPIXに入っているときは、平均賛成率70%後半だったところ、TOPIXから外れた瞬間、90%台ぐらいまで一気に改善しています。要するに、機関投資家がいなくなったので、特段、買収防衛策の更新議案に反対する人がいなくなったということです。

今まで、コーポレート・ガバナンス改革をサポートしてきたのは機関投資家でした。特に国内の機関投資家が議決権行使の目線を厳しくする中で、多くの上場会社も対応を進めてきました。今後、TOPIX改革が進む中で、機関投資家の保有先から外れる企業群が出てきます。そこのコーポレート・ガバナンス改革のサポート役を誰が担うのか、今後の論点として出てくると思います。

5.主要企業500社の議決権行使結果等

TOPIX500の議決権行使結果を集計しました(図表17)。

図表17

会社提案の賛成率が低いと目立ち、話題になることがありますが、平均賛成率は95%ほどで、ほとんどの議案は問題ありません。ただ、機関投資家の議決権行使基準に抵触するような一部の議案については賛成率が低くなっています。各機関投資家の議決権行使基準の目線が似てきているため、そうした基準に抵触すると賛成率が大幅に低下するケースが散見されます。なお、化学KS社の定款一部変更議案は大株主が反対した結果、否決されていました。

経営トップの選任議案の賛成率については、機関投資家の議決権行使基準が厳しくなる中で、95%以上の賛成率をとっていたところが徐々に減ってきて、それ以下のところが増えてきています。ちなみに、500社のうち約50社(1割)ぐらいが、経営トップの選任議案の賛成率が8割を切っています。昔は8割を切ると結構低かったのですが、後で申し上げるように、足元では8割を切ることも珍しくなくなっています。

ROE別に分析したものを見ますと、ISS基準のROEが直近5年平均で5%未満かつ直近5%未満の場合、さらに賛成率が低くなり、7割台が見えてきます。

2021年とか2022年は賛成率が結構高いのですが、この理由としてコロナ特例がありました。コロナで一時的に業績が悪くなっている可能性があるので、そこは業績基準を適用しない。これはISSも国内の機関投資家も結構そういう判断をされていました。ただ、2023年ぐらいになると、コロナも一巡してきて、業績が悪い理由は特段コロナのせいだけではないだろうと機関投資家が感じるようになって、そこからは通常どおりの基準に戻していく中で、賛成率も低下してきました。

次に、主要500社の経営トップの賛成率を低いもの順に並べたものです(図表18)。

図表18

一番低いのが情報・通信業G社で、58.6%です。各機関投資家が、なぜ反対票を入れたのかを整理しますと、皆さん似たような基準をつくっているので、情報・通信業G社の場合、女性取締役がいないとか、買収防衛策を導入している。「役会構成」というのは取締役会の構成で、独立性のある取締役(独立社外取締役)が3分の1いないとか、こういったところでも反対票を投じています。

機械F社は、機関投資家は基本的に全て賛成票を入れていますが、なぜか賛成率が低くなっています。一般の機関投資家は問題ないと判断したものの、アクティビスト投資家のオアシスが20%後半ぐらいの株を持っており、そこが個別事情で反対票を入れた可能性が高いと考えられます。

三菱UFJ信託は、KC社に関して、ROE基準や政策保有基準に抵触する一方で、その会社の状況や対話を踏まえて賛成票を入れました。対話を踏まえて判断が変わったところです。ただ、同じような開示情報を見たり対話をしたりしても、りそなAMやアモーヴァは、資本効率や業績を理由に反対票を入れています。対話をしたから必ず賛成なのではなく、各機関投資家の求める目線によって、ある機関投資家は基準に抵触していても賛成を入れる場合もあれば、そうではない機関投資家もいる。判断が分かれる象徴的な議案の1つだと見ております。

6.アクティビスト投資家の概要と特徴

アクティビスト投資家の概要と特徴をご紹介します。アクティビスト投資家は、一部メディアでは「物言う株主」と表現されています。2000年代前半では、アクティビスト投資家というだけで資本市場の中で特異な人たちという認識でしたが、最近、アクティビスト戦略が機関投資家の運用戦略にも取り入れられつつあります。アクティビスト戦略と書くと結構生々しいですが、機関投資家の中ではエンゲージメント戦略と表現していたりもします。

個別の運用手法を整理すると、アクティブ投資とパッシブ投資という2つの大きな投資手法の流派があります。アクティブ投資の中でも、いわゆるグロース系とバリュー系と言われ、成長投資を企図して買うのか、割安だから買うのか。割安の中に、ディープバリューと言われる非常に割安な会社に投資する手法があり、その一類型がアクティビスト戦略です。

バリュー投資とアクティビスト戦略の違いは、最近、バリュー投資家でも物を言うようなケースも結構増えてきているので、この境目は小さくなってきていますが、バリュー投資の場合は基本的に会社の割安性に着目していて、会社が変わる局面を察知しながら買います。要するに、バリュートラップみたいな形で万年割安感みたいなところをつかんでしまうとパフォーマンスはどうしても悪くなっていくので、経営者が代わるとか、外部環境が変わるとか、もしかしたらマーケットから注目されればこの会社はもっと評価が上がるのではないかとか、そういったところに投資していくのが王道的なバリュー投資です。

アクティビスト戦略の場合は、それを人為的に作り出していきます。例えば株主提案とかキャンペーン等で会社に変革を促していくことによって、割安が是正されていくことを目指しています。

アクティビスト投資家の主な戦略は、どのような会社を買うかということです。一丁目一番地は、株価が安い、株式価値の改善の余地があるところです。アクティビスト投資家は投資家なので、安く買って高く売るというのが彼らの基本的なビジネススタイルです。潜在的に価値が低くて、株主還元余地があって、ここを改善すれば株価は上がるのではないかというところをきっちり狙っていきます。

また、コーポレート・ガバナンスの改善余地があるところで、取締役会の構成等に改善余地があるとか、資本市場目線の要望の受入れ余地があって安定株主比率が低いところ。安定株主比率については両方可能性があり、安定株主比率が高いところも親子上場の上場子会社を狙い、親会社に完全子会社化を求めるケースもありますが、一般的には安定株主比率が低く、自分たちが株を買えば主導権を握れるところをアクティビスト投資家は狙っています。

アクティビスト投資家は最近変わってきています。よく言われるのは、増配や自社株買いを求める流れですが、これは実は2000年代にはやった手法です。今でもこういったところをメインにするアクティビスト投資家はいますが、最近出てきたアクティビスト投資家はガバナンス改革等に主眼を置いたり、場合によっては事業ポートフォリオの見直しといった点を求めてきたりします。

なぜこうなるかというと、2000年代ぐらいは、一般の機関投資家がアクティビスト投資家の主張にあまり同調してくれない、そういう場合は自分たちで株を買い上げて株主価値を上げていくことがメインだったのですが、2010年代にスチュワードシップ・コードができて以降、一般の機関投資家も、良い提案であれば賛成するという流れになってきているので、アクティビスト投資家としても、自分たちで株を全部買い上げるのではなく、例えば3~5%買って、他の機関投資家の議決権のレバレッジを使って会社側を変えていけばいいのではないかという発想になってきました。

そうすると、例えば100億円しか資金がないときは、株式の大量取得という意味では20%ぐらい買わないとなかなか会社に物を言えない、聞いてくれないということで、時価総額500億円程度のところがターゲットになります。仮に1%でよければ、時価総額1兆円程度のところも狙い目になってきます。そうすると、ある程度、世に知られている会社もターゲットになるので、自分たちのレピュテーションや存在感がより高まっていくことに繋がります。

アクティビスト投資家からすると、我々はこういう活動を行っていると広まることで、スポンサーである年金基金等から資金を集めやすくなってきて、さらにそれで会社に対して物を言うことができるようになります。最近では、アクティビスト投資家に憧れて入る人たちも出てきています。元戦略コンサル出身者等がアクティビストファンドの中に入ってきて、より詳細な分析などをして、会社に改善を求めていくケースも珍しくなくなってきています。

今申し上げたところを整理しますと、政府が企業価値向上に向けて積極的に動いている中で、お金が集まってきている。また、アクティビスト投資家は企業価値を上げる「カッコいい仕事」というブランドイメージが出てきて、豊富な資金源をもとに積極的に外部のコンサルなどを活用し、提案内容がより洗練・高度化してきているということです。

アクティビスト投資家のアプローチ手法は、株を買い、IR面談をして、書簡を送り、経営トップとかに面談依頼をする。この辺までがプライベート、水面下でいろいろやっているケースです。一方、パブリックでは、公開キャンペーンとか株主提案とか、いわゆるメディア等で騒がれるようなケースになります。

ただ、水面下の方が圧倒的に多いのが現状です。一部のアクティビスト投資家、例えばオアシスとかは300銘柄ぐらい持っていますが、表面に出てくるのは、キャンペーンとかでせいぜい10社程度です。その中で、エンゲージメントをするフェーズ、最終的に公開キャンペーンとか株主提案をするフェーズに分かれてきます。

昔は、書簡を送る程度でアクティビスト投資家扱いをされていましたが、最近は一般の機関投資家でも書簡を送ってきたり、社外取締役への面談を求めたりするケースが増えてきています。そういう意味では、プライベートフェーズでは、アクティビスト投資家と一般の機関投資家の境目が曖昧になってきています。

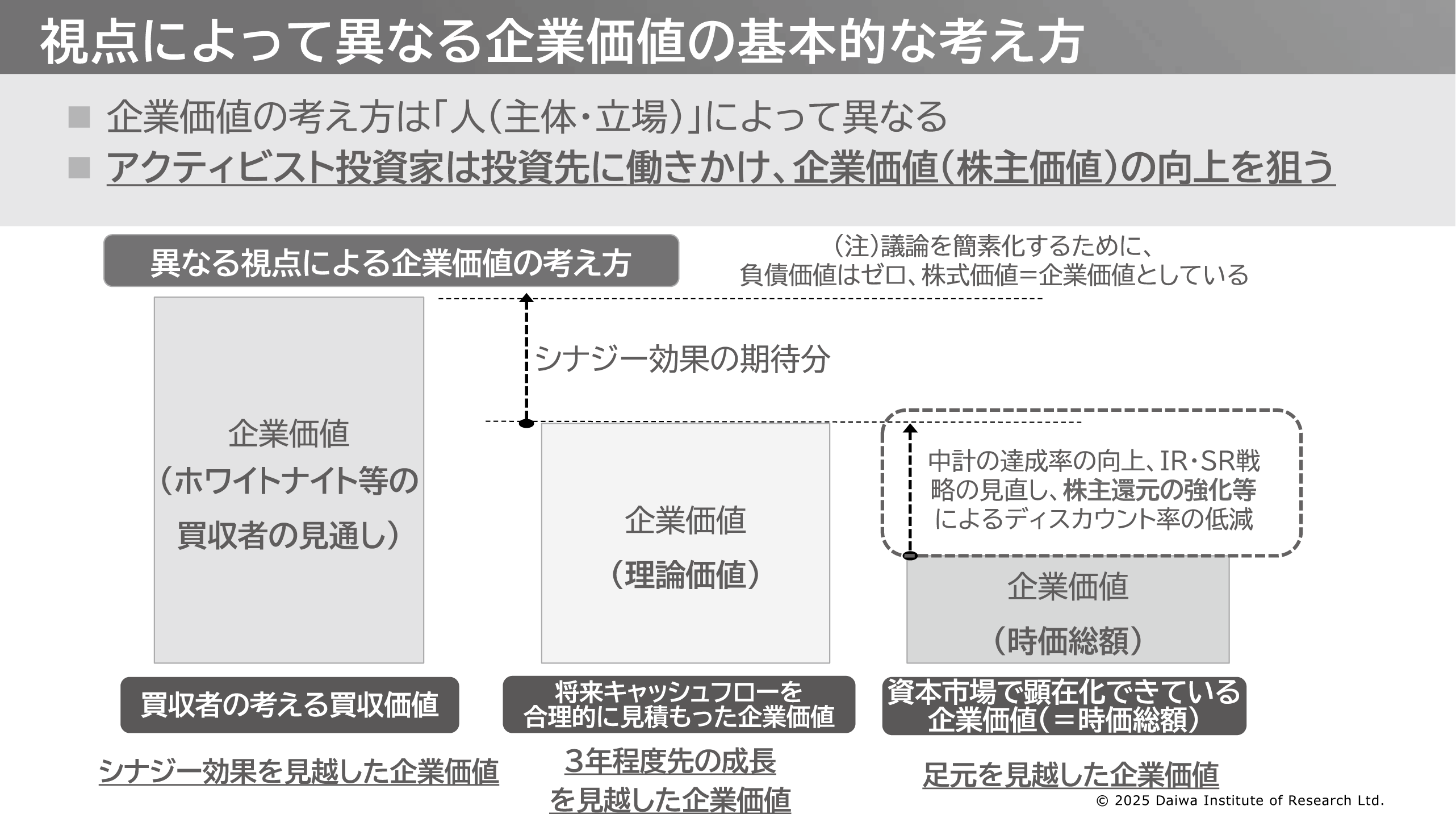

アクティビスト投資家の狙いを整理しました(図表19)。

図表19

企業価値をどう見るかは、目線によって違ってきます。PBR1倍に戻せば企業価値はもっと上がるのではないかとか、DCF(Discounted Cash Flow)で出している価値よりも低いから、もっと顕在化するために何かやってほしいとか、こういったことを求めていきます。

特に日本企業の場合、DCFと企業価値の間のギャップが大きいです。DCFで企業価値を出した場合、基本的に稼ぎ出すキャッシュは株主のもの、持っている現預金も株主のものという前提の下に価値を出していきます。しかしながら、株式市場で取引される株価は基本的に少数株主の権利に基づく価値になります。例えば配当性向30%を掲げている会社であれば、稼いだキャッシュが幾らあろうと、結局30%しか株主還元されないならば、企業価値も30%分しか付かない。そこのギャップが大きくなればなるほど、アクティビスト投資家にとっては、経営権に影響を及ぼして還元政策を変えればもっと価値が上がるのではないかといううまみが目立つようになってきます。

7.アクティビスト投資家の直近動向と主な指摘ポイント

アクティビスト投資家の直近動向と主な指摘ポイントについて、個別の具体的な事例を含めてご紹介します。

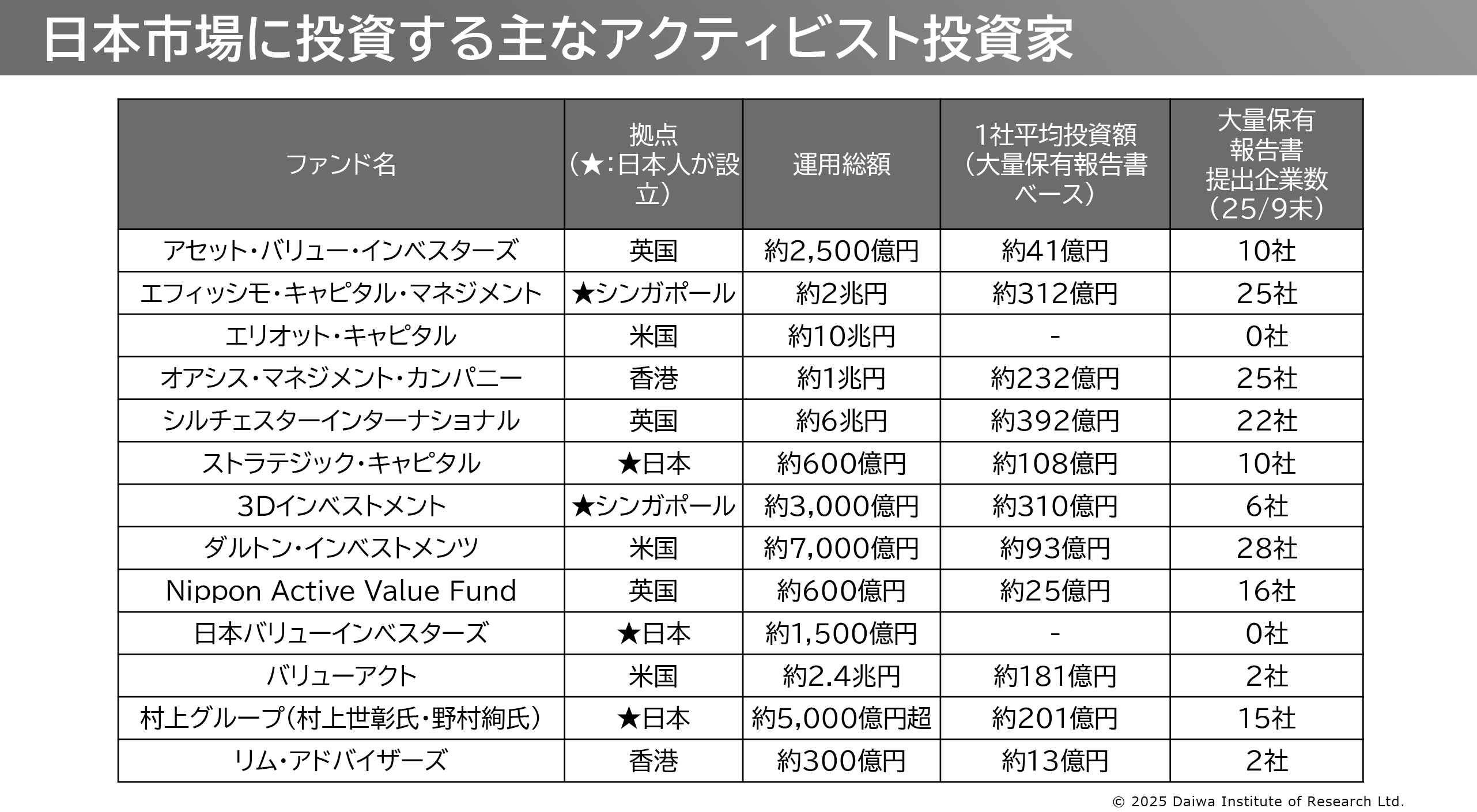

先ほどアクティビスト投資家は70社程度あると申しましたが、恒常的に複数企業の株を取得し、株主提案やキャンペーンを行っている投資家を整理しました(図表20)。

図表20

最近はアクティビスト投資家の資金量が増えてきています。昔は、2,000~3,000億円ぐらいのイメージが強かったですが、最近は数兆円単位で株を持っているアクティビスト投資家も珍しくなくなっており、その結果、ターゲットの大型化やより洗練された提案に繋がってきています。

このようなアクティビスト投資家のエンゲージメント手法の特徴ですが、一概にアクティビスト投資家といっても、提案の進め方や、どこに着目するかには癖があります。

アクティビスト投資家からの指摘ポイントですが、彼らは基本的に株価のパフォーマンスから入っていくケースが多いです。株価が低い理由は、ROEが低い、収益性が悪い、資本を過剰に持っているのではないか、それを改善するためにコーポレート・ガバナンス体制がきちんと整備されていないのではないか、彼らはこの辺をロジックとして突いてきます。その上で、過剰な資本であれば、株主還元をもっと強化すべきなのではないか、ガバナンスであれば、例えば社外取締役の推薦、役員報酬体系で経営陣と株主の目線をもっと一致させるべきではないかという提案をしてきます。

実際は、事業ポートフォリオ戦略や財務資本戦略を提案してきます。この辺も、例えば政府が、事業ポートフォリオ戦略構築を求め、コーポレート・ガバナンス・コードの中にもそういったものが入ってくると、アクティビスト投資家としても、それを指摘事項として踏まえた上でいろいろなことを求めてきます。

最近のアクティビスト投資家の特徴は、社外取締役を推薦してきます。また、ここ1年ぐらい、M&A案件への介入も結構多いです。MBOや経営統合をしようとしている企業の株を買い上げて、会社に対してTOB価格をもっと引き上げろみたいなことを暗に言ってきたりします。

具体的な事例を挙げますと、「財務資本政策に関する指摘」、「企業統治に関する指摘」、「事業戦略に関する指摘」、「その他」で、いろいろな提案をしています。例えば、ありあけキャピタルは銀行業を中心に投資しています。3Dは、不動産等を持っているところに対して結構細かく提案してきます。

8.アクティビスト投資家によるM&Aアクティビズムについて

ここでは、最近、M&Aに関するアクティビズムが増えているところを整理しています。

アクティビスト投資家が活発に活動する中で、多くの会社が親子上場を廃止したり、非上場化したり、事業ポートフォリオ戦略を検討しています。これをビジネスチャンスと捉え、上場企業のM&Aに介入するケースも珍しくなくなっています。

具体的なアクションの類型を整理しましたが、例えば、MBOやTOBを行う際に、価格が不十分ではないかという典型的なケースがあります。もう1つは、自分たちでM&Aを作っていく、自分たちがスポンサーになる形でM&Aをする、場合によっては、そもそも非公開化を検討すべきではないかというケースです。これは個人的には無責任のような気がしますが、要するに株価が低く、それに対して会社として何かしら対応していく中で、MBOも具体的な検討策の1つとして検討すべきではないかという提案をしていくということです。

2023年、2024年、2025年の事例等ですが、食料品S社は不動産事業を売却すると、つい先日もメディア等で報じられていましたが、もともとは不動産事業の在り方を見直してほしいと3Dが言い始めました。そこに押されるような形で不動産事業を分離して、経営リソースを酒類(ビール事業等)に集中していくことが求められていて、実際に行われた事例です。

各種事例が増えてきて、2025年は足元で行われているケースもあります。化学S社は、MBOの価格が不十分として、エフィッシモCMとして株を全部買い付けるという対抗TOBを実施しています。アクティビスト投資家の中では尖った動きをしています。

アクティビスト投資家から逃れるために非上場化という選択肢を取る企業も一定数いるという理解ですが、近年では、非上場化に至るところでアクティビスト投資家の介入が目立っています。上場していてもアクティビスト投資家の声がうるさいし、非上場化しようとしても、完全に非上場化するまでの間にまたアクティビスト投資家が介入してくるリスクがあるということには注意が必要です。

9.2026年6月株主総会シーズンに向けた示唆

最後に、2026年6月株主総会シーズンに向けた示唆については、今後、議論が出てくると思います。

来年直接というわけではありませんが、今後、出てくるところでは、「会社法改正」の株主提案権の厳格化がどうなるのか、資本市場関係者として注目しています。株主提案数が非常に多くなってきて、濫用的な株主提案も出てきているので、もう少し厳格化すべきではないかという声が一部あります。

「CGコード改訂」では、保有現預金に対する説明責任が次のコード改訂に反映される予定です。この辺が、機関投資家の議決権行使基準にどう反映するのか注目されるところです。

独立社外取締役過半数というのはそこまで表立って書かれているわけではありませんが、既に独立社外取締役の過半数を求めている諸外国の取引所と平仄を合わせるという意味で、今回のコーポレート・ガバナンス・コード改訂の中でどれくらいの強さで書き込まれるのか注目されるところです。

その上で、「機関投資家の議決権行使基準の厳格化」があります。取締役会構成について、今、国内の機関投資家は、基本的には独立社外取締役3分の1以上を求めていますが、野村AMは、去年11月から原則過半数を求めており、過半数に対する動きが徐々に出始めています。ちなみに、指名に関するプロセスがしっかりしていれば当分3分の1でいいということですが、ただし書きなので、どこかのタイミングでは過半数に移ることを意識されていると思います。

女性取締役比率も、政府目標として2030年に女性役員比率30%というのがあります。2030年はすぐ近くです。そこと平仄を合わせる形で、今はどの機関投資家も1名以上を求める基準を導入しています。次のステップとして、20%にするのか、複数名にするのかが焦点になります。

取締役兼務数基準は、グラスルイスは既に導入していて、既に導入している会社では4~5名程度が1つの目安です。今年ISSがリサーチをかけていて、上記と同じような基準をISSが入れてくるかどうかがポイントとして挙げられます。

「アクティビスト投資家による株主提案・キャンペーン等」は、先ほど申し上げたように活発に活動しています。今、足元で複数の企業と対話が進んでおり、来年に向けて既に動いているケースもあるので、引き続き出てきやすいと思います。

「その他」は、今年も話題になった有価証券報告書の株主総会前開示や、重要提案ありで株式の大量取得を進めているケースがあるので、事業会社として来年の総会に向けてどう対応していくのか、1つポイントとして挙げられると考えております。

私からは以上です。

○森本理事長 吉川様、特にアクティビストの活動について、包括的かつ分かりやすい説明をいただきましてありがとうございました。

それでは、皆様からご意見、ご質問をいただきたいと思います。

○質問者A 投資戦略の他のストラテジーとの違いは、バリュー投資的な動きに加えて押しかけハンズオン的なものがアクティビスト戦略だと理解しました。そうすると、押しかけではないハンズオンをやるターン・アラウンド・ファンドみたいな戦略とアクティビストは、同意で始まる、もしくは押しかけで始まるという違いだけなのかどうか。

あと、バリューはベースだとロング・オンリー・ファンドみたいにオポチュニティで収益を出していくこともできるので、バリュー投資プラスアルファが狙えるのだろうと思いつつ、それほど大きいプラスアルファがアクティビズムで生まれるのかどうか、実際の収益性が分かれば教えてください。

○吉川 この整理はあくまで上場株投資なので、そういう意味では、いわゆるターン・アラウンド投資みたいなところで、一部PIPEsみたいなケースはあると思いますが、プライベート・エクイティ・ファンドになると枠外になります。でも、PIPEsも若干、特殊事例に入ってきて、要するに同意ありの押しかけハンズオン投資みたいになります。アクティビスト戦略でいうと、会社側があまり同意していない中でしてくるというのが、前提条件としては出てきます。

どれくらいもうかるのかというと、過去に統計を取ったことがありますが、株価が平均して1.4倍ぐらいになれば、彼らは出ていきます。もちろん、株価が2~3倍になって出ていくケースもあれば、損切りみたいな形であまりもうからずに出ていくケースもありますが、平均すると、大量保有報告書ベースでは1.4倍ぐらいです。

アクティビストファンドの立場からすると、彼らの目標リターンは年率15~20%ぐらいと言われています。平均的な上場株投資の場合、資本コストの話で8%というのが期待リターンだとすると、上場株投資は、普通にすると8~10%ぐらいが期待リターンになります。逆に言えば、プライベート・エクイティ・ファンドになると、20~30%ぐらいが1つの目線として出てきます。ちょうどその間の15~20%ぐらいを意識しながら、彼らとしては投資をしています。

1年で1.2倍ぐらいで回せるならば、彼らとしてペイします。平均して1.4倍になれば売るというのもありますが、2年保有して株価が1.5倍になれば、彼らとしてはいい投資だったという整理になると思います。

○質問者B 上場会社から見ると、アクティビストからのいろいろな要求や問合せが来ると、それにかかり切りになってしまいます。そこから離れて、そもそも上場会社としてどういう姿勢で株主総会に向かい合うのかが、古くて新しい課題だと思います。

ひと頃に比べると総会の集中も多少は分散しているようですが、相変わらず6月の最終金曜日、あるいは、その前の金曜日の午前10時からが多いと思います。有価証券報告書の総会前の開示が今年クローズアップされました。たしか2社が定款改正をして、来年は恐らく7月以降に総会を開くと思います。本当に株主に向かい合うならば、株主総会の日取りを週末とか、平日でも午後6時からとか、個人の株主がもっと行きやすい株主総会にすることについて、上場会社自身がどうして話題にしないのか。いきなりバフェットさんの会社のようになれとは申しませんが、基本的なところにもう少し焦点を当ててもいいのではないかと思います。今日の本題から外れて恐縮ですが、そのあたりのご見解をお願いいたします。

○吉川 上場企業として株主とどう向き合うか、これはアクティビスト投資家対応だけではありませんが、一般株主の目線が非常に重要になってきます。アクティビスト投資家対応の場合でも、アクティビスト投資家はいろいろ物を言ってきますが、会社の経営方針に対して反対することが結論としてありきなので、彼らに対してどんなに言ってもあまり生産的な対話はできません。

そうなると、例えばアクティビスト投資家が10%持っていたら、残りの9割は一般の株主なので、いかにして9割の一般株主から支持を集めるかがポイントになります。逆に言うと、持っている株が2~3割になると、偏った意見であっても影響力が出てくる。アクティビスト投資家の場合、割安だから株式を取得するという前提があるので、逆に言えば適正な値段だと、そこから買い上げることは難しくなります。そうしたことを踏まえて、自社の株価を早めに自社の実態と比較してフェアバリュー、もし可能ならプレミアムが付くような株価水準に持っていくよう経営をしっかりしていくことが、一般株主から支持を集めるための1つのポイントとして挙げられます。

さらに、株主総会の在り方としては、個人株主が多い会社とか、個人株主とファン株主がリンクするような会社では、意識的に参加しやすい日曜日にしたり、株主総会の会場を自社の運営する遊園地にするような取組みをされています。ただ、多くの会社はそこまでやっていない。シャンシャン総会ではありませんが、基本的には限られた人たちが来て、機関投資家も、議決権行使は基本的には総会当日ではなく、大体その前に終えてしまいます。そういう意味では、総会当日は、どちらかというと結論がある程度見えてくる中での対応になってしまう。

総会前の開示については、3月決算の会社で7月以降に株主総会のところは、たまに相談を受けます。ただ、そこのメリットがなかなか見えづらい。会社の立場からすると、あえてそれをする意味がなかなか難しいので、結局、事務方としては二の足を踏んでしまう。この辺は、全体的な空気感みたいなところも含めて、6月に株主総会をするのではなく、7月総会でもいいじゃないか、もっと時間を空けるべきではないか。逆に言うと、機関投資家サイドからも、議案を審議するためにもっと時間が欲しい、7月総会にしてほしいということを具体的に要望していく必要があると思います。

結局、これを強くやってほしいと言う主体が今のところあまりいない。個人株主からも、7月総会にしてほしいという声を聞かない。その辺が、7月総会について、一部の会社が取組みを進める一方で、メインの動きにはなり切れていないことの背景なのではないかと思います。

有価証券報告書も、今は株主総会の1~2日前に開示していますが、それで機関投資家が判断できるかというと、議決権行使の事前行使がもう終わった後なので、実務的にどうするのか、今後の課題として残っています。

○森本理事長 それでは、時間も過ぎましたので、本日の「資本市場を考える会」はここまでとさせていただきます。

吉川様、詳しい説明を本当にありがとうございました。(拍手)

(本稿は、令和7年10月17日に開催した講演会での要旨を整理したものであり、文責は当研究所にある。)

御略歴

所属

- 株式会社大和総研 コーポレート・アドバイザリー部 主任コンサルタント

実績・専門分野

- 経営ビジョン・中期経営計画策定支援等の企業価値向上支援、コーポレートガバナンス・株主総会対応、アクティビスト投資家対応、同意なき買収対応、ESG対応、IR戦略等

著書・寄稿

- 『JAL再生』(共著、日本経済新聞出版社、2013年1月)

- 『ガバナンス・コード実践ガイドブック』(共著、中央経済社、2016年9月)

経歴

- 2005年大和総研入社。企業調査第三部等において株式アナリストとして、ソフト・情報サービスセクターの中小型株やIPO企業の調査・分析業務に携わり、その後、事業戦略コンサルティング部等において事業評価や株式評価、事業再編業務等を行う。2010年から2012年にかけて経済産業省産業資金課(新規産業室併任)に出向し、資本市場の活性化に向けた政策の調査・企画立案に参画。

- 2012年より現職。上場企業の企業価値向上支援(アクティビスト投資家対応、同意なき買収対応やIR・SR支援、中期経営計画策定支援等)を中心に、エネルギー業界の新規事業参入支援及び海外M&A戦略の調査、電子部品メーカー向けのR&D改革支援、大手メディア向けのマーケティング改革支援等に携わる。

資格等

- 日本証券アナリスト協会 認定アナリスト(CMA)

参考

- 直近の公表レポート等については下記URLを御参照https://www.dir.co.jp/professionals/consultant/yoshikawah.html