〔講演〕希土類(レアアース)のサプライチェーン

清水孝太郎(三菱UFJリサーチ&コンサルティング株式会社 政策研究事業本部 経済・ 産業ユニット長・主席研究員)

ただ今御紹介いただきました清水でございます。

今日の講演では、昨今、米中対立や、アメリカとウクライナの資源協定の中で話題になっているレアアースとはどのようなものなのか、また、中国が供給の大半を握っているレアアースのサプライチェーンはどうなっているのか御紹介しながら、外交の材料としてどのように使われているのか、企業にとってどのようなインパクトがあるのかといったことについてもお話ししたいと思います。

私はもともと地質学を専攻していましたので、どちらかというと技術系の人間なのですが、最近は、経済産業省、環境省、外務省、内閣府の委託調査や、自動車、電子機器など製造業のリサーチコンサルティング業務のほか、ISO/TC323(Circular Economy)、ISO/TC298(Rare Earth)などでISOの規格原案作成にも携わっております。

また、資源が限られている日本にとって本当の問題は何なのかということで、令和3年に参議院「資源エネルギーに関する調査会」に参考人として招かれ、意見を述べました。本日はその一部分を御紹介したいと思います。資源問題については、安定調達が昔からの課題でしたが、今日においては、気候変動問題や脱炭素、サーキュラーエコノミー(循環経済)の問題と表裏一体で語られることが多く、分けて考えることができないものとなっていますので、この点も頭の片隅に置きながらお聞きいただければと思います。

国際エネルギー機関(IEA)は毎年、原油や石炭を対象に世界の需給予測を行ってきましたが、昨年から鉱物資源に関しても見通しを立てるようになりました。その背景には、気候変動問題、脱炭素に対応しようと思うと、太陽電池や風力発電を導入しなければならず、そのためには当然、鉱物資源の安定調達が必要になるということがあります。そこで出されたのが「Global Critical Minerals Outlook 2024」で、私もその分析や査読に協力しました。現在は2025年版が出ています。

レアアースは縁遠いものと思われるかもしれませんが、誰でも一つはレアアースに関するモノを持っています。そこで、本日は大きく以下の三点についてお話したいと思います。

まず、「1.希土類(レアアース)を探せ!」では、レアアースとは何か、身近なところでどんな使われ方をしているのか御紹介したいと思います。

次に、「2.希土類(レアアース)市場・サプライチェーンの動向」です。先日、中国が7種類のレアアースについて輸出規制を実施しました。それはどの程度の影響を及ぼすのか、2010年に発生した尖閣諸島中国漁船衝突事件後のレアアース・ショックも含めて御説明します。余談ですが、「レアアース・ショック」という言葉を最初に使ったのは私です。それを皆さんが引用してくださり、幸か不幸かはやり言葉になりました。

最後に、「3.重要鉱物に求められる持続可能性と経済安全保障への配慮」です。レアアースは、「産業のビタミン」と呼ばれる一方で、経済安全保障、外交の道具、すなわちエコノミック・ステートクラフトとしてもしばしば使われます。その理由についても御紹介できればと思います。

1.希土類(レアアース)を探せ!

まず最初に、「希土類(レアアース)を探せ!」です。

先日、アメリカの政府関係者との間で、「トランプ大統領はレアアースのことをどれくらい知ってるの?」「多分、何も知らないんじゃないかな」「それでよく中国とディールできたね」「知らないから、あんなにチキンになっちゃったんじゃないか」、こんな会話をしました。

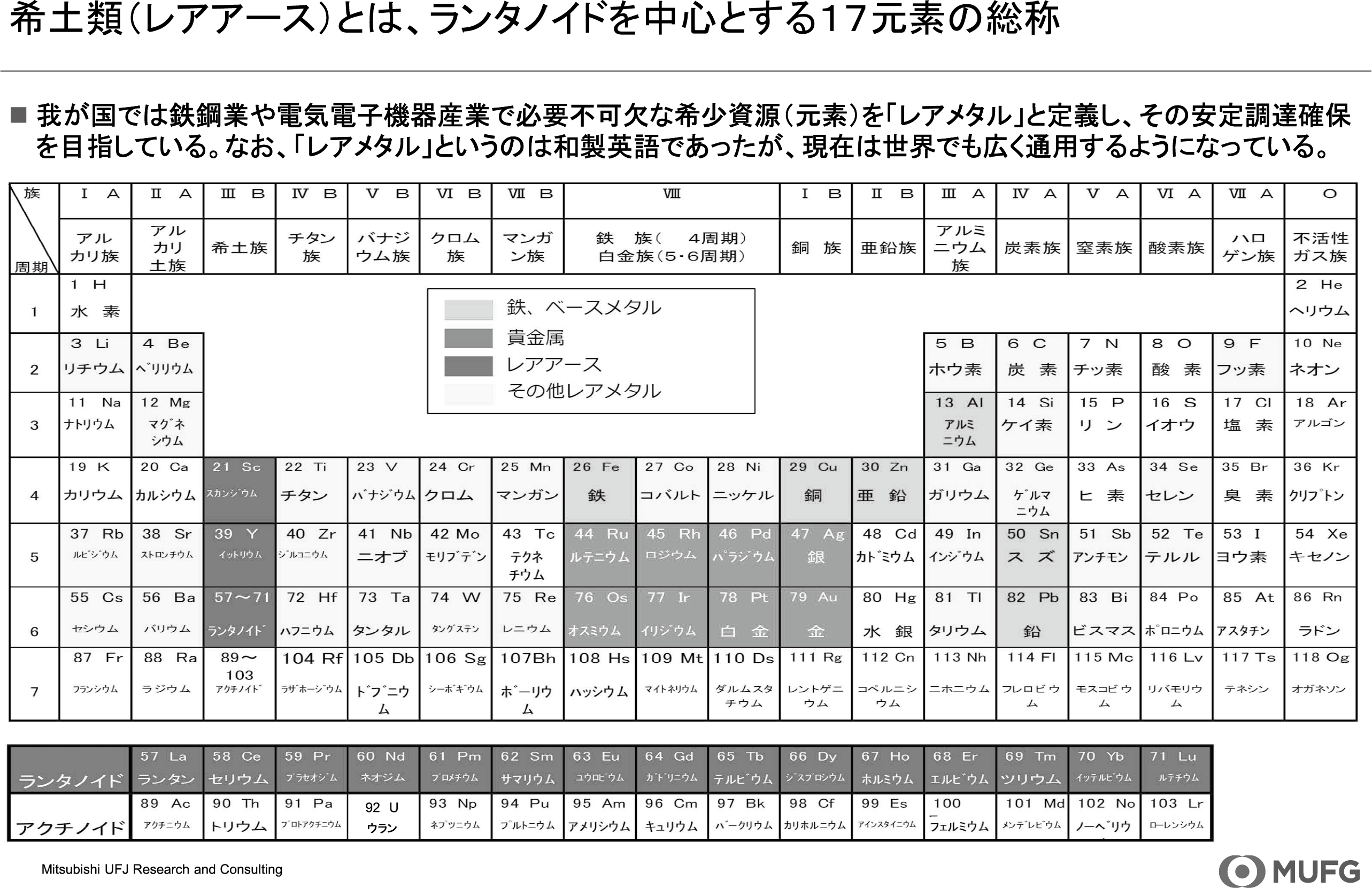

米中の関税交渉において、中国は7種類のレアアースの輸出規制を交渉のカードとして使いました。では、それは実際のところアメリカにどれほど影響があるのかというと、実は中国のレアアースを最も輸入しているのは日本です。アメリカは、日本が中国から輸入し、加工した製品を輸入したり、中国で製品として組み立てられたものを輸入しています。つまり、アメリカがレアアースの原料を中国から直接輸入することは、ゼロではないものの、ほとんどないというのが実情です。したがって、そんなに驚く必要はないのですが、外交のカードとしては非常に有効でした。レアアースは、英語で書くと「Rare earths」で、複数形の「s」が付くとおり、17種類の元素の総称です。もしかしたらトランプ大統領は、それさえ知らなかったのかもしれません(図表1)。

図表1

〔出所〕 資源エネルギー庁「世界の産業を支えている鉱物資源について知ろう」(https://www.enecho.meti.go.jp/about/special/tokushu/anzenhosho/koubutsusigen.html)を一部修正

これも余談ですが、ウクライナと鉱物協定を締結する際、アメリカはレアアースの権益を要求しました。しかし、ウクライナで公になっているレアアースの鉱床は、実はあまりありません。そこで、「トランプ大統領の言っていることが本当なら、新しいレアアース鉱山があるんじゃないか」とアメリカの技術者に聞いてみたところ、「そんな話は聞いたことがない。ウクライナでレアアースは出なくはないけれども、中国に勝てるような、競争力があって品質のいいものは出ないだろう」という答えでした。

では、なぜトランプ大統領はレアアースでそんなに騒いだのか。2010年の尖閣諸島中国漁船衝突事件の後、中国が日本に対してレアアースの禁輸措置を採ったことが日本語の新聞だけでなく英語の新聞でもかなり報じられ、レアアースは有名になりました。それでトランプ大統領はレアアースを、ある意味、希少金属の代表選手のような形で、シンボリックな言葉として使ったのではないかと思われます。

話が脱線しましたが、レアアースとは、先ほど申し上げたとおり、17種類の元素の総称で、元素周期表は、縦の列に性質の似た元素が並んでおり、レアアースは、原子番号21のスカンジウム、39のイットリウム、57~71のランタノイドです。57~71とあるように、ランタノイドは一つの元素ではなく、外枠で示された15種類の元素が入っています。

これは何を意味しているのかというと、化学的な特性が似ているということは、産出も一緒です。雨が降ったり、風化されたりして石はどんどんボロボロになっていくのですが、そのとき自然界では、化学的性質の似ているものが濃縮して鉱床になります。レアアースも同様で、化学的性質の似た17種類の元素が一遍に集まります。

さらに言うと、ランタノイドの下にある原子番号89~103のアクチノイドも15種類の元素が入っていますが、その中のウランとトリウム等は放射性元素で、原子爆弾や原子力発電の燃料になるものです。レアアースとアクチノイドが同じ縦の列に並んでいるということは、自然界でもウランやトリウムと一緒に出ることを意味します。つまり、副産物としてどうしても放射性物質が出てしまう。これがレアアースの開発を難しくしている原因でもあります。

余談ついでにもう一つ申し上げますと、レアアースの研究開発は戦後の1950年代から活発になりました。そのきっかけはマンハッタン計画(アメリカの原爆製造計画)です。原子爆弾を製造するためにはウランが欲しいのに、どうしても副産物としてレアアースが出てきてしまう。これを何とか活用できないかということで研究しているうちに様々な用途が見つかり、戦後、新しいものが開発されるようになった、そんな歴史があります。

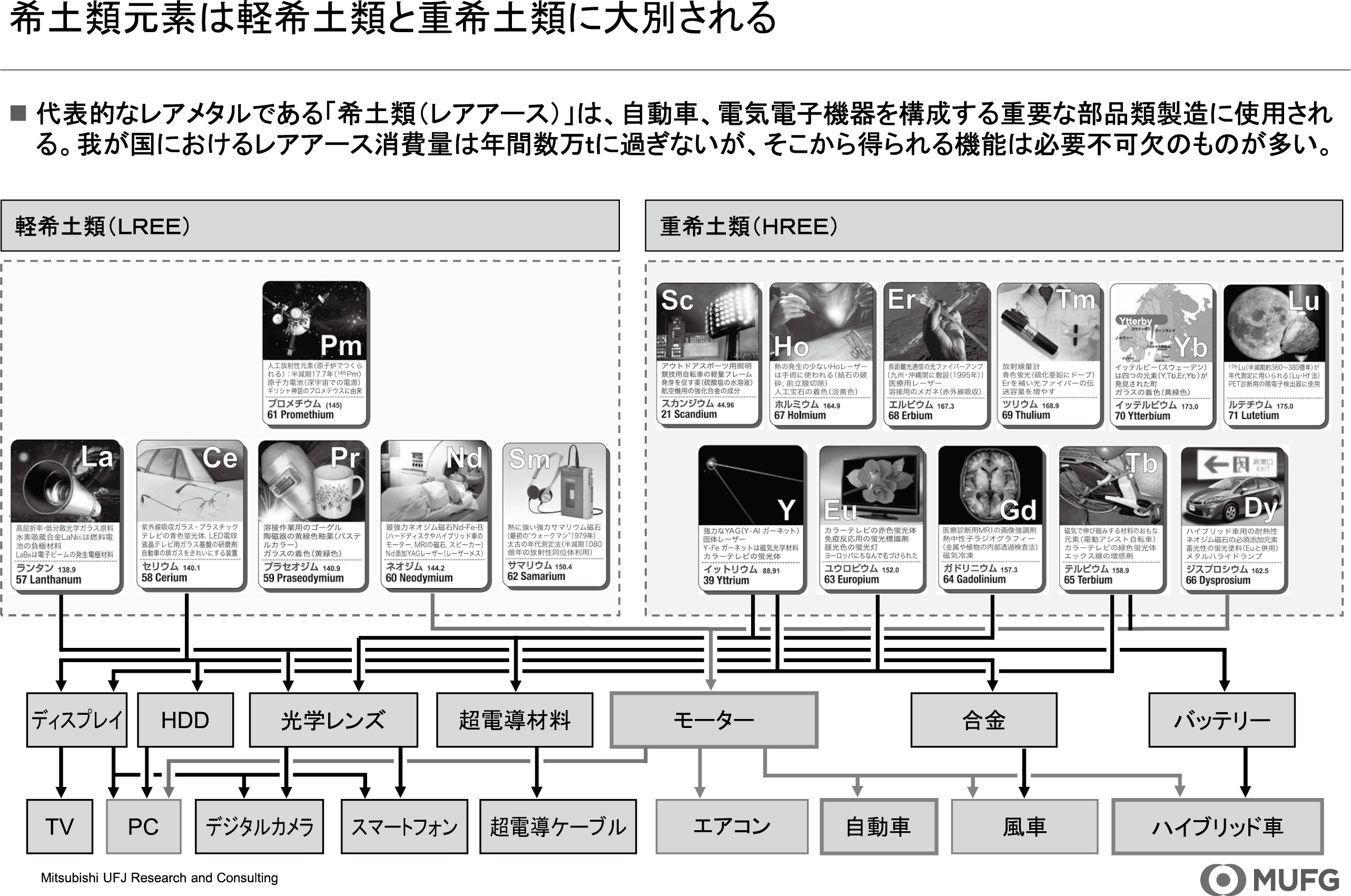

経済安全保障推進法における重要物資として、半導体や薬のほかに重要鉱物があります。この重要鉱物はさらに35種類に分かれており、安定調達を図ることがうたわれています。また、国から求められた場合、企業は備蓄の量を回答する義務があります。例えば、リチウムイオン二次電池の材料であるリチウムや炭素(グラファイト)、レアアースでは、磁石の材料であるランタン、プラセオジム、ネオジム、サマリウム、テルビウム、ジスプロシウムです。

では、なぜ磁石の材料として使われるレアアースが大事なのかというと、世界におけるエネルギー消費の約4割はモーターで消費されます。例えばエアコンは冷媒を回して熱を外に吐き出しますが、その中のコンプレッサーという部品はモーターで動きますし、工場のポンプや送風機などもやはりモーターで動きます。つまり、エネルギー消費の削減にはモーターの省エネを図ることが非常に重要で、そのために使われるのがレアアースを用いた磁石だからです。

こちらの図は、文部科学省の「一家に1枚 元素周期表」からレアアースを抜き出したものです(図表2)。17種類の元素はそれぞれ用途が分かれており、例えばパソコン、エアコン、自動車、風車、ハイブリッド車のモーターには全て、レアアースの磁石が使われています。特に需要が大きいのは軽希土類のネオジムと重希土類のジスプロシウムで、これらを磁石に混ぜると性能が上がります。磁石は高温になるにつれて磁力が落ち、80℃を超えると一気に磁力が弱まるのですが、ハイブリッド車のモーターはエンジンルームに入っているため、当然、熱くなって性能が下がります。それを防ぐのがジスプロシウムというわけです。

図表2

身近なところでは、皆様お持ちのスマートフォンのカメラのレンズにもレアアースが入っています。最近のスマートフォンはカメラの性能が上がり、レンズが小さくなりました。レンズが小さいということは屈折率がいいということです。ただ、屈折率を上げると色がぼやけてきてきれいな写真が撮れません。それを解決するのがランタンで、光学レンズなどにも使われています。このように、身近なところで必要不可欠なのがレアアースでありまして、「産業のビタミン」とも呼ばれています。

当方で推計した世界全体のレアアース各元素の生産量(2020年)を見てみると、圧倒的に多いのは、セリウム(8万9,540トン)、ランタン(5万4,067トン)、ネオジム(3万8,116トン)の三つで、いずれも軽希土類です。それに対し、先ほど申し上げた重希土類のジスプロシウムはわずか973トンです。重希土類は中国以外ではほとんど生産していないのが現状で、ここが大きな問題になっています。先日、中国が実施した7種類のレアアースの輸出規制の中にはジスプロシウムも入っています。アメリカは実際にはほぼ輸入していませんが、そういう点でインパクトが大きかったのではないかと思います。

レアアースには様々な応用例があります。例えば、山手線の窓に使われている紫外線カットガラスにもセリウムが入っています。

先ほどスマートフォンのカメラについて申し上げましたが、iPhoneのバイブレーションモーターにもレアアースが使われています。レアアースを使わないとスマートフォンをここまで薄くすることができません。

パソコンのハードディスクドライブの中にあるボイスコイルモーターにもレアアースが使われています。モーターといってもクルクル回るのではなく、アームが動きます。レコードで言うと針の位置をアームで調整するような機能ですが、その機能を高めるためにレアアース磁石が用いられています。

そしてイヤホンです。スピーカーは磁石を使わないと振動が音に変わりません。強力な磁石であれば小さくて済みますから、イヤホンを小型化するためにネオジム磁石が使われています。

懐かしいところでは、ソニーのウォークマンです。当時は、音楽というと大きなラジカセで聴くのが当たり前でしたが、ポケットに入るサイズになり、歩きながらでも音楽を聴けるようになったという点で非常に画期的でした。ラジカセは、カセットテープを読み取ったり、巻き取ったりするところにモーターが使われています。そこを小型化できないとラジカセ自体を小さくすることができません。しかし、レアアースを用いた、より小さくて強力なサマリウム・コバルト磁石ができたおかげで小型化に成功し、ウォークマンという新しい商品が生まれました。そのサマリウム・コバルト磁石を開発したのは、『サラダ記念日』で有名な歌人・俵万智さんの父親である俵好夫さんです。当時、サマリウム・コバルト磁石は世界最強の磁石と言われていました。

ちなみに、世界の強力な磁石は全て日本人が開発しています。現在使われているネオジム磁石は、1982年、住友特殊金属にいらした佐川眞人さん(現 大同特殊鋼顧問)が開発しました。それ以前では、東北大学の本多光太郎先生が第一次世界大戦中に非常に強力な磁石を作り、軍艦などに使われたという歴史があります。

最近、照明はLEDが主流になっていますが、赤、青、緑の光を混ぜてより自然光に近い光を出す三波長蛍光灯にも、ユウロピウムやテルビウムといったレアアースが使われています。赤色を出すのがユウロピウム、緑色がテルビウムです。LEDにもレアアースが使われていますので、蛍光灯がLEDに変わっても、レアアースが重要であることに変わりはありません。

あとはレーザーです。レーザーには様々な用途がありますが、例えば製造業では、金型をカットするために非常に強力なレーザーを使います。その光源として用いられているのがイットリウムです。

先ほど申し上げたように、自動車ではエンジンルームにトランスアクスル、すなわち駆動モーターがあります。そこにネオジム磁石を使うことによって小型化・軽量化に成功しています。

意外なところでは、ミサイルもレアアースやレアメタルを大量に消費する用途の一つです。例えば後部にあるアクチュエーターシステム(ミサイルが飛んでいく方向を決める舵の部分)にもレアアースの磁石が使われています。戦闘機にはレアアースやレアメタルが数百㎏使われていると聞いたことがありますが、軍事用途でも必要不可欠な存在です。

もう一つ、懐かしいものを御紹介しますと、日立のカラーテレビ「キドカラー」です。皆さん、「キドカラー」という名前の由来を御存じでしょうか。ここまで言えば大体お分かりかもしれませんが、これは言葉遊びになっていて、「希土」と「輝度」から来ています。希土類のユウロピウムを使ったことで初めてカラーテレビで美しい赤色を出せるようになり、輝度が上がったので「キドカラー」です。昭和42年当時の値段で18万3,000円ですから、かなり高額ですが、大変よく売れたということであります。

また、これはモノではありませんが、俵万智さんは、父親である俵好夫さんが、スマートフォンの小型化を成功させたサマリウム・コバルト磁石の開発に携わっていたということで、「希土類(レアアース)とともに息して来し父はモジリアーニの女を愛す」という歌を詠んでいます。こんな関係からか、俵万智さんは文学部の御出身ですが、日本希土類学会という理系の学会の名誉会員でいらっしゃいます。

2.希土類(レアアース)市場・サプライチェーンの動向

続いて、「希土類(レアアース)市場・サプライチェーンの動向」です。

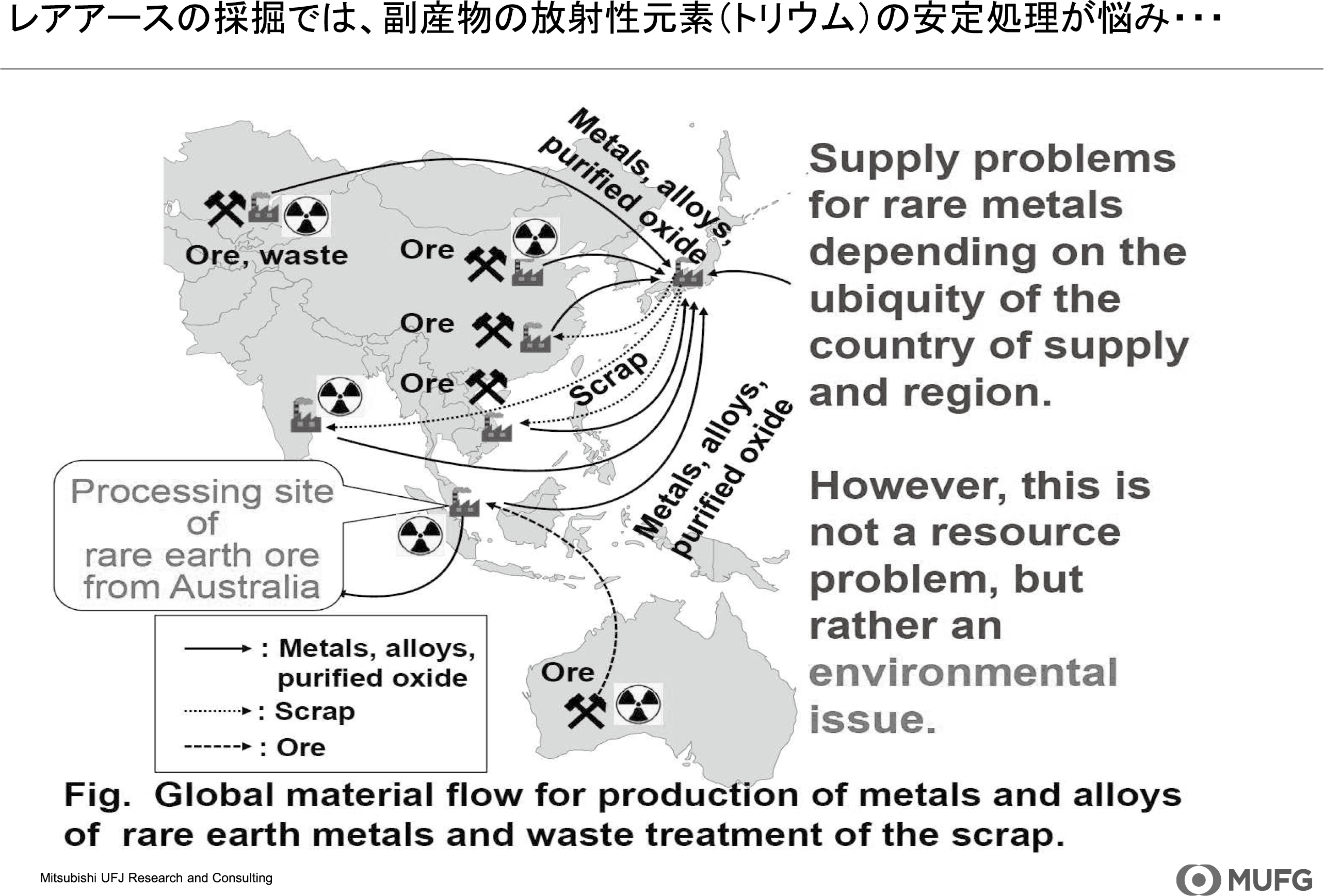

こちらは、レアアース鉱石から希土類磁石までの加工の流れです。順に追っていきますと、まず最初が鉱石の採掘です。バストネサイトとモナザイトにはウランやトリウムといった放射性物質が多く入っているのに対し、中国の福建省、広東省、江西省で多く産出されるイオン吸着鉱は、風化鉱床なので放射性物質は入っていません。したがって、処理費用がかからないということでコスト競争力がある背景にもなっています。

次に、これらを酸で溶かして分解するとレアアースの粉ができます。この段階ではまだ17種類の元素が混ざった状態ですが、分離・精製し、酸化、還元することで初めて金属になります。この作業は約1,400℃という非常に苛酷な環境で行っており、かつ、電気で溶かすため膨大な電力を使います。加えて、このときフッ化物を使うことでガスが発生します。フッ化カルシウムは歯に塗ると丈夫になりますが、フッ素単体で吸うと大変危険で、激痛が走ります。また、たった一滴のフッ化水素酸が革靴の上に落ちただけで足が腫れ上がり、眠れなくなるほどです。このように、非常に苛酷で危険な労働であることから、日本ではもうほとんど工場が残っておらず、現在は中国とベトナムに集中しています。

こうして金属になったものを水素脆化・粉砕・粉末化し、磁石の形にして焼結し、成形し、錆びないようにメッキをします。しかし、これだけではただの金属の塊ですから、最後に磁力をかけて磁石にします。以上が代表的なレアアース製品の製造プロセスです。

バストネサイト、モナザイト、イオン吸着鉱は全て中国で産出します。このうちコスト競争力が最も高いのはイオン吸着鉱ですが、それは先ほど申し上げたとおり、副産物の放射性物質が出ないので、埋め立て処理をする土地や費用がかからないからです。かつ、重希土類に富んでいるという特徴もあります。重希土類は、17元素の中でも特に生産量が少なく、グラム当たりの値段も高いことから高値で取引される、これが競争力のある背景にもなっています。

バストネサイトとモナザイトはいわゆる露天掘り鉱山で、出ている岩を大きなショベルで削り取ります。それに対して、イオン吸着鉱は粘土です。陶磁器が好きな方は「景徳鎮」という言葉を聞いたことがあるかもしれませんが、この「景徳鎮」付近で採れている粘土と一緒です。景徳鎮市がある江西省では、採れる粘土にレアアースがたくさん含まれていて、そこに畑の肥料で使う硫安(硫酸アンモニウム)の水溶液をかけるとレアアースが出てきます。中国ではよく「上に政策あれば下に対策あり」と言われるように、政府が禁輸措置を採ると言っても、レアアース業者は、商売ですから輸出して外貨を稼ぎたいわけです。それでいっとき、「これは粘土だ」と言って輸出していたことがあったそうです。確かに粘土なので嘘ではありませんが、そこに硫安をかければレアアースがすぐに取り出せますから、そのために粘土を売り買いしていたこともあったようです。

中国以外の鉱山は、ほとんどがバストネサイトとモナザイトです。したがって、漏れなく放射性物質処理の問題にぶつかりコスト高になる、これが中国以外でレアアース鉱山が開発されにくい背景にもなっています。

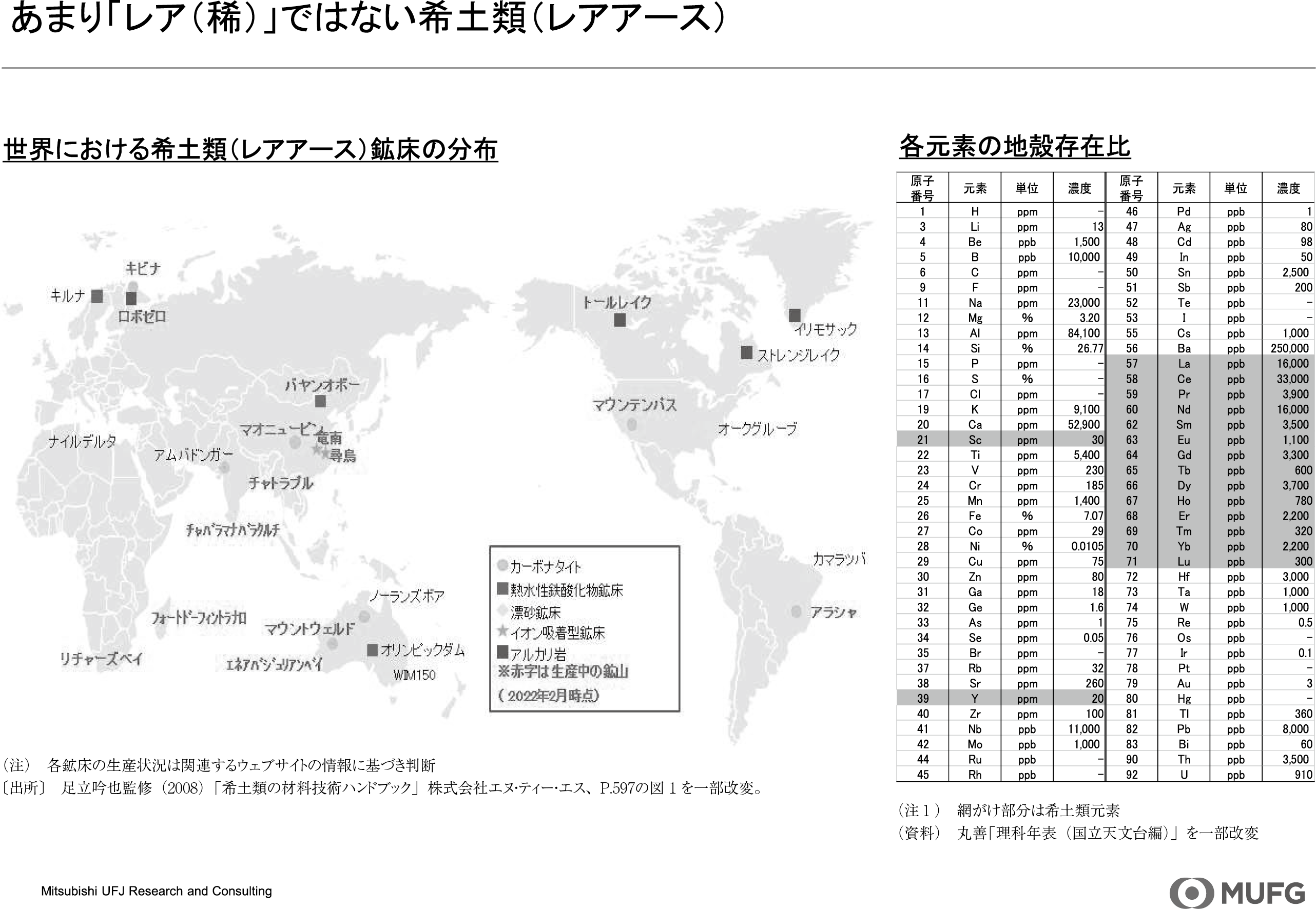

しかし、「あまり『レア(稀)』ではない希土類(レアアース)」と書いたように、レアアースの鉱山自体は世界にたくさんあります(図表3)。もちろん中国に集中してはいますが、オーストラリア、アメリカ、カナダ、ブラジル、インド、北欧にもあります。

図表3

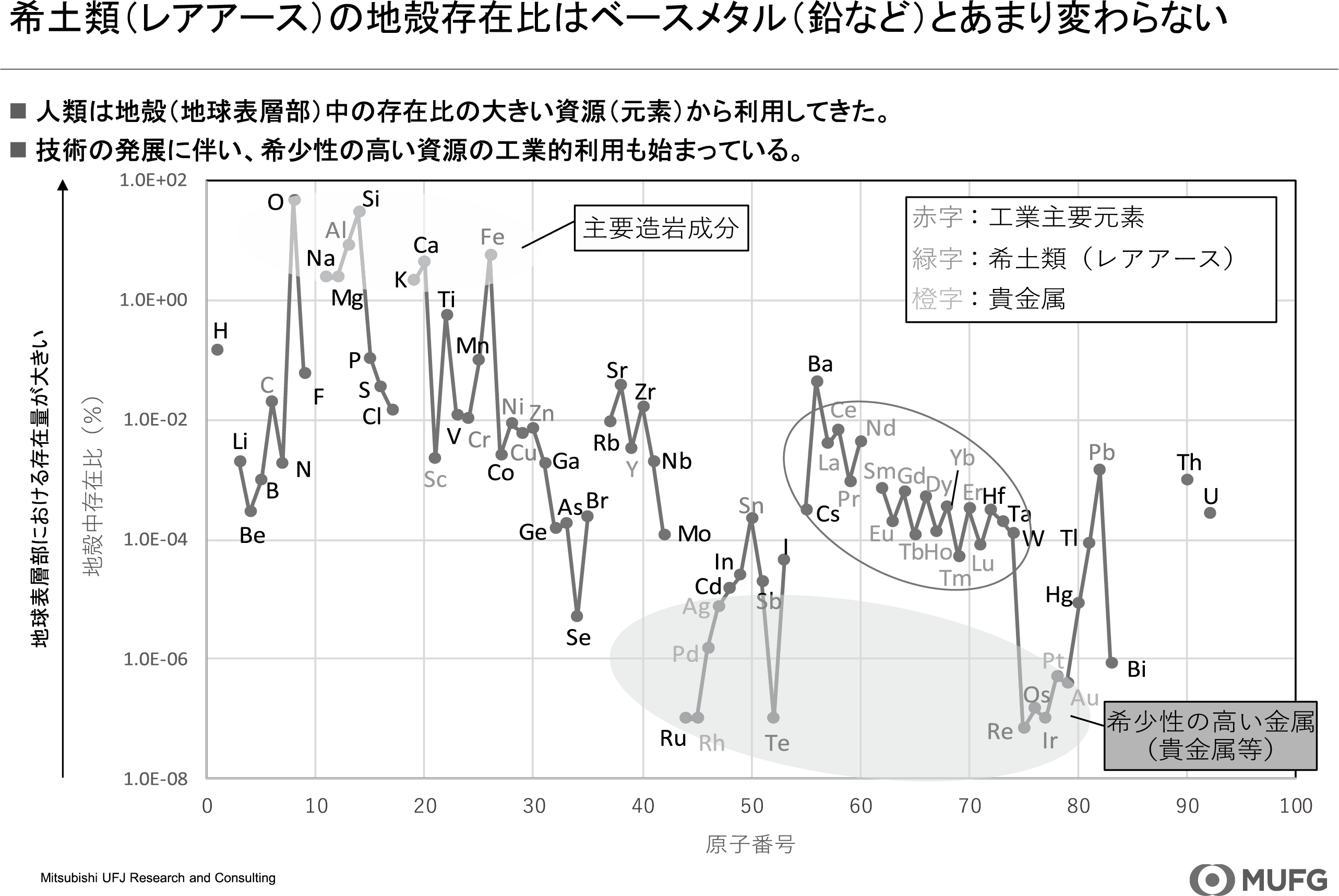

このグラフは各元素の地殻中存在比を見たもので、上に行くほど豊富な資源、下に行くほど希少な資源であることを示しています(図表4)。多いのは、主要造岩成分である酸素、ケイ素、アルミニウム、鉄、カルシウムなどで、少ないのは貴金属と言われる金やプラチナです。レアアースはどうかというと、○で囲った部分を御覧ください。貴金属よりはるかに多く、実はそれほどレアではありません。鉛、スズ、銅、亜鉛、ニッケル、クロムなど、鉄以外の重要な非鉄金属とあまり変わらないのです。

図表4

〔出所〕 ABUNDANCE OF ELEMENTS IN THE EARTHʼS CRUST AND IN THE SEA, CRC Handbook of Chemistry and Physics, 97th edition (2016-2017), p.14-17をもとに筆者作成

では、なぜレアアースなのか。何度も申し上げているように、レアアースは17種類の元素が混ざっており、使うときには各元素ごとに分ける必要があります。しかし、各元素は化学的特性が似ているため分離・精製が非常に難しい。また、トリウムなど、一緒に出てくる放射性物質を処理しなければならないため商業的に難しい。こういったことが「レア」と言われる理由です。

こちらの図は、東京大学生産技術研究所の岡部徹教授の資料からお借りしたものです(図表5)。レアアースの採掘では、放射性物質であるトリウムが副産することでコストアップの原因となっていることに加え、中国のようなイオン吸着鉱が他国ではあまり産出しません。これが中国以外でレアアースの開発が進まない背景にもなっているということです。

図表5

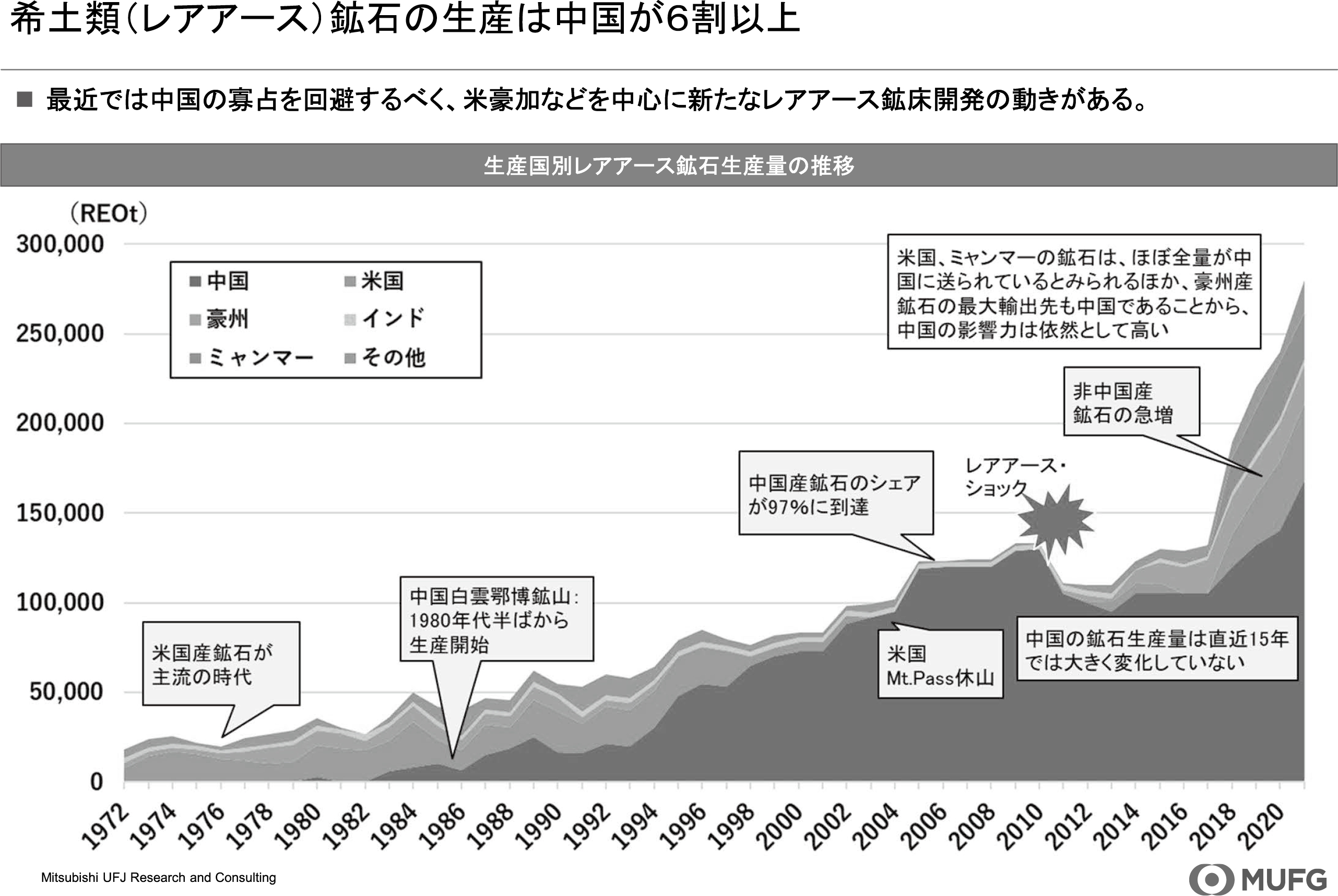

このグラフは、生産国別レアアース鉱石生産量の推移です(図表6)。以前はアメリカが世界最大のレアアース生産国でした。しかし、1986年に中国・内モンゴル自治区の白雲鄂博鉱山で生産が始まって以降、徐々に増え始め、現在は中国がトップです。

図表6

2001年に中国がWTOに加盟し、最も高いときにはシェア97%に到達しました。その間、コスト競争力ではかなわないということで、アメリカのマウンテンパス鉱山が一度休山しています。しかし、2010年の尖閣諸島中国漁船衝突事件をきっかけにレアアース・ショックが起きたことを受け、中国依存から脱するべく、アメリカ、オーストラリアの生産が増えてきました。また、軍事政権でほとんどが中国に輸出されていますが、ミャンマーも生産が増えています。

依然として中国のシェアが高いことに変わりはありませんが、パイも大きくなっています。マレーシアについては、オーストラリアで採れたものを処理しているということでシェアが増えています。

生産量だけでなく、技術的にも中国がトップを走っています。主要国のレアアース関連出願特許件数を見てみると、中国が断トツです。磁石に関するものが多く、今や中国の技術水準は日本と変わりません。コスト競争力ではともすると日本を上回っており、アメリカ、ヨーロッパ、オーストラリアは、技術的には中国に全くかないません。

また、各地域における用途別レアアース需要の推移(2000~2020年)を見てみると、2000年は日本が世界最大のレアアース需要国でした。中国からレアアースを輸入し、日本で付加価値を付けてどんどん輸出する、これが当時の需要構造です。しかし、2010年になると中国が跳ね上がります。世界最大のレアアース生産国であると同時に世界最大の需要国となり、磁石やガラスなど様々なものに加工して輸出しています。2020年になっても同様です。このような状況下では、中国に依存しないレアアースのサプライチェーンを構築しようにも構築できません。世界最大の需要国は中国ですから、中国の需要を無視して新しい鉱山を開発することはできないのです。

余談ですが、休山したアメリカのマウンテンパス鉱山は、現在、復活しています。しかし皮肉なことに、その原因は中国です。需要が増えたことで国内のレアアースだけでは足りなくなり、アメリカからも輸入しているからです。アメリカで生産されたレアアースの一部が中国に輸出されていることをトランプ大統領がどれくらい知っているのか分かりませんが、それほど中国の需要は大きいということです。したがって、中国以外で鉱山を開発しようと思ったら、中国の鉱山に勝てるだけのコスト競争力を備えると同時に、中国の需要をきちんと捉える必要があります。そうでないとビジネスとして成り立ちません。

これも余談ですが、私は去年まで、ブリュッセルに拠点がある国際希土類工業協会の副会長をやっていました。ヨーロッパは結構単純に「非中国のサプライチェーンを構築したい」と言うと、すぐに「いいね」となります。しかし、しばらく調べていくと、中国以外に大きな需要国は日本しかないことに彼らも気付きます。そこで、日本に買ってほしいという話がどんどん来るのですが、残念ながら品質に問題があります。ヨーロッパでつくっているものが純度99.9%まで不純物を取り除いたものだとすると、中国と日本でつくっているのは99.999%です。それくらいのものでないと今の製造業では使用できません。ヨーロッパやアメリカではそこまでできないので日本は買えない、こういう状況の背景にもなっています。

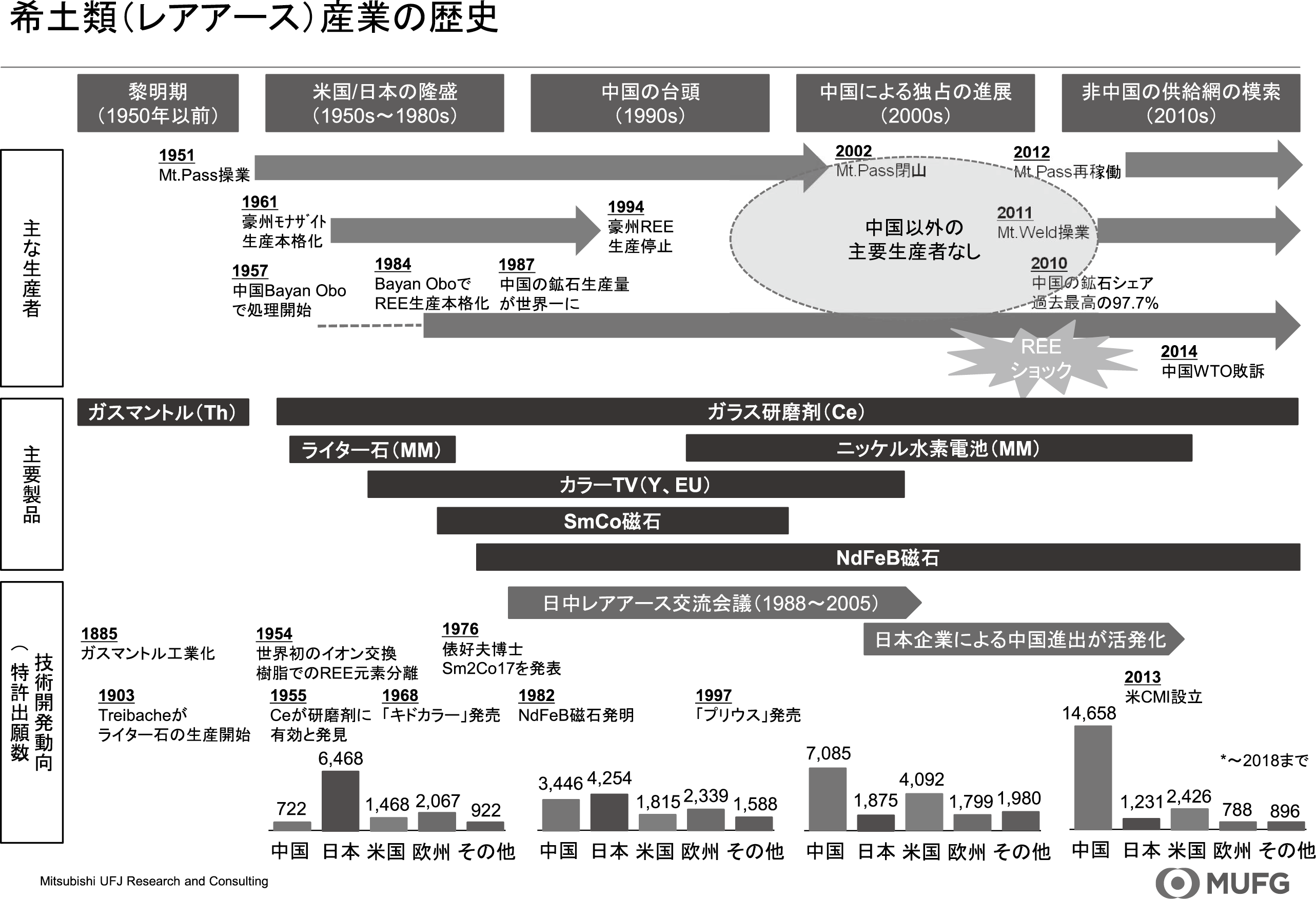

レアアース産業全体の歴史を振り返ると、このような形になります(図表7)。

図表7

黎明期(1950年以前)の主要製品はガスマントルです。ガス灯はそのまま燃やしてもあまり明るくなりませんが、レアアースの水溶液を浸した火屋(ほや)をかけると、レアアースが熱せられて明るく発光します。戦前は主にこのような用途で用いられていました。

戦後(1950~1980年代)になると、ライターの火打ち石、ガラス研磨剤、カラーテレビ、サマリウム・コバルト磁石、ネオジム磁石に使われるようになります。先ほど申し上げたとおり、ネオジム磁石は、当時、世界最強と言われていたサマリウム・コバルト磁石よりもさらに強力な磁石で、開発者の佐川眞人さんは2022年にエリザベス女王工学賞を受賞しておられます。

2000年以前は日中関係も良好で、日中レアアース交流会議というものが行われていました。当時、日本は中国からレアアースをたくさん買い、惜しげもなく技術を教えていたのですが、その後、中国がレアアースの輸出を規制するようになります。そこで日本は、中国現地で原料を買い、部品に加工したものを日本に輸出することにしたわけです。しかし、残念ながら、このとき技術の流出が起きてしまいました。その結果、中国は、世界最大の需要国であると同時に、世界最強のレアアース技術を持つ国になりました。

日中レアアース交流会議は2009年以降行われておらず、現在、そういう面での関係性はないものの、中国のレアアースを買う構造はあまり変わっていません。先日、中国によるレアアースの輸出規制の影響で、スズキが主力の小型車の生産を停止しているという報道がありました。これは、中国からレアアースを買っていることを意味します。では、スズキ以外はどうだったのかというと、日本も2010年のレアアース・ショックで学習し、公になってはいませんが、数か月単位で耐えられる水準で民間ストックがあると聞いていますので、それでどうにか持ちこたえているものと思われます。

また、日本政府はオーストラリアのライナス社に出資し、オーストラリアでレアアースを採掘、マレーシアで加工するという体制を整えました。放射性物質が出るため、オーストラリアでは加工の許認可を得るのが容易ではなかったようです。そして、それをベトナムの工場(全て日系資本)へ持っていき、金属に加工して、日本の工場で磁石にします。このような形で中国以外のサプライチェーンができていますので、ヨーロッパやアメリカからは、日本は脱中国の成功例だと言われています。しかし、日本の中国シェアは50%強、つまり、いまだに半分以上を中国に依存しています。品質・価格ではやはり中国産品が一番いいということで、中国依存から完全に脱却するのは難しいと言えます。

中国では、重点的に研究開発を進める分野として、政府首脳がレアアース関連分野を重視してきました。有名なのは、1992年に鄧小平が南巡講話で語った「中東に石油あり、中国にレアアースあり」という言葉です。それ以来、レアアースを使って中国の強みを高めていこうということでやってきたわけですが、日本からの技術移転は、ある意味、このような深い戦略に基づいてひそかに進められていたと受け取ることもできるかもしれません。そして、それよりもさらに前の1987年には温家宝が、レアアースの開発、利用、管理に関する建議を行っています。恐らくもうこの頃から、今風に言うとエコノミック・ステートクラフト、すなわち、レアアースを中国の国益を高めるための道具にしていこうという流れがあり、それが着々と進められてきたのではないかと思います。

そして、2010年にレアアース・ショックが起こるわけですが、実は尖閣諸島中国漁船衝突事件が発生する何日か前、人民日報系の環球時報のウェブサイト「環球網」に読者アンケートが載っていました。民主党政権下で日中関係が悪化する中、日本を懲らしめるための選択肢として、「日貨排斥(日本製品の不買運動)」など10個ほど選択肢が並んでおり、その中の一つに「レアアースの禁輸」がありました。つまり、中国政府はレアアースが中国の武器になると認識していたのでしょう。実際にその後、レアアースの禁輸措置が採られました。

中国政府は知らぬ存ぜぬの態度で、そんなことはやっていないとうそぶいていました。確かにホームページには出ていません。しかし、中国国内の各レアアース企業には、対日輸出に関しては通関手続を厳しくするという内容のFAXが中国政府から送られていたようです。なぜ私がそれを知っているのかというと、当時、日本のレアアース企業は、中国で原料を調達するために中国に合弁会社を作っており、そこにも漏れなく中国政府からのFAXが届いたからです。何ともお粗末な話ですが、そんなふうにして嘘がばれてしまいました。

また、中国はレアアースに関して、輸出規制に加え、世界でも例を見ない輸出関税をかけていました。これに対し、WTOのルールに違反するとして2012年に日米欧が提訴、2014年に中国の敗訴が確定し、レアアースの輸出規制と輸出関税は撤廃されたのですが、ちょうど一年後の2015年、私も現在関わっているISO/TC298(希土類に関する国際標準化専門委員会)が設置されました。国際基準を作ることで中国が主導権を握り、世界の市場を牛耳っていこうというわけです。

そんな中、日本のレアアース需要の推移を見てみますと、2000年当時、世界最大の需要を誇っていました。しかしその後、需要は増えるものの中国には追い付かず、2010年のレアアース・ショックで急減しています。西側では最大の需要国ですが、中国には遠く及びません。

ちなみに、レアアースの世界の需要量は30万トン弱です。パナマックスタンカーで言うとわずか3~4隻で、鉄鉱石の約6,500分の1です。したがって、新しい鉱山を造ると一気に供給過剰となって値下がりし、採算性が下がる、これが新規鉱山を中国以外で造ることが難しい背景にもなっています。

西側諸国のレアアース産業は、ほとんど日本に集中しています。磁石関連では、プロテリアル(旧日立金属)、信越化学工業、TDK。磁石以外では、太陽鉱工三井金属鉱業、その子会社の日本イットリウムです。

レアアース産業は裾野が広く、日本のGDPのうち結構な割合を占めています。中間+最終用途で見ると、自動車産業と鉄鋼業を合わせた規模に匹敵するということで、実はインパクトが大きい産業です。

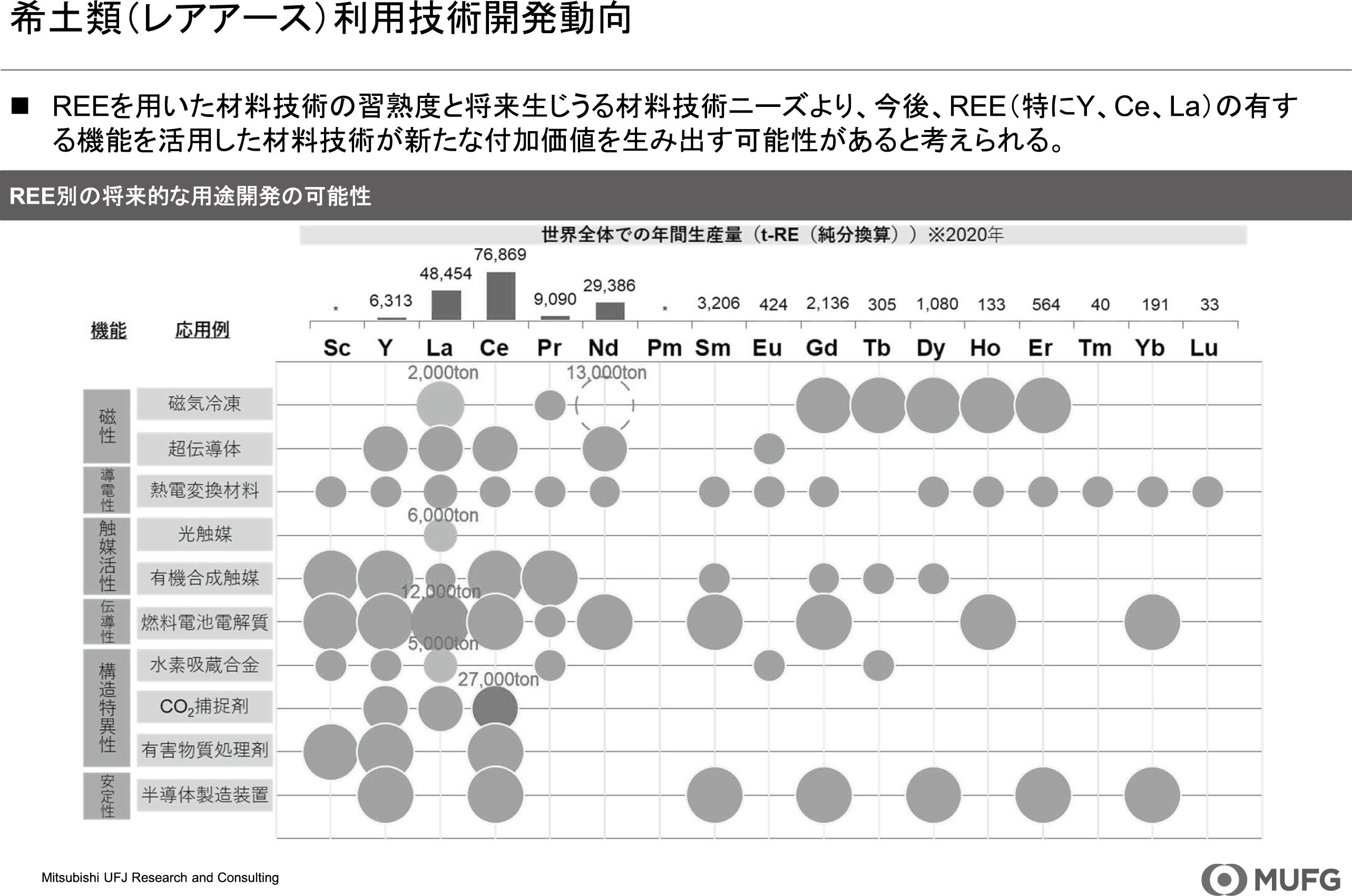

レアアースには多様な用途があり、脱炭素など環境負荷低減やエネルギー効率の上昇、高度情報化社会の実現といった様々な社会的ニーズの解決に貢献していますが、今後もまだまだ開発の余地があります。

このグラフは、レアアースの将来的な用途開発の可能性を見たものです(図表8)。先ほど申し上げたとおり、レアアースの需要は中国に集中し、かつ、中国以外では需要がそれほど多くないため、大きな新規鉱山が一つでもできるとすぐに供給過剰という問題に直面します。したがって、中国以外でレアアースの需要を創っていかないと、新規鉱山の開発にはつながりません。中国依存から脱するには、新しい可能性のある用途を開発していくことが必要です。

図表8

〔出所〕 各種資料をもとに三菱UFJリサーチ&コンサルティング作成

それができるのは、西側では日本しかいません。ヨーロッパやアメリカにも研究者はいますが、工業レベルで生産するには工場と技術者が必要で、その両方を有しているのは日本だけだからです。したがって、日本がやるべきは、技術開発をどんどん進め、新しいレアアース需要を創り出し、新しいレアアース鉱山を買い支えていくことであると、先日行われた政府の勉強会でも申し上げてまいりました。

3.重要鉱物に求められる持続可能性と経済安全保障への配慮

最後に、「重要鉱物に求められる持続可能性と経済安全保障への配慮」です。

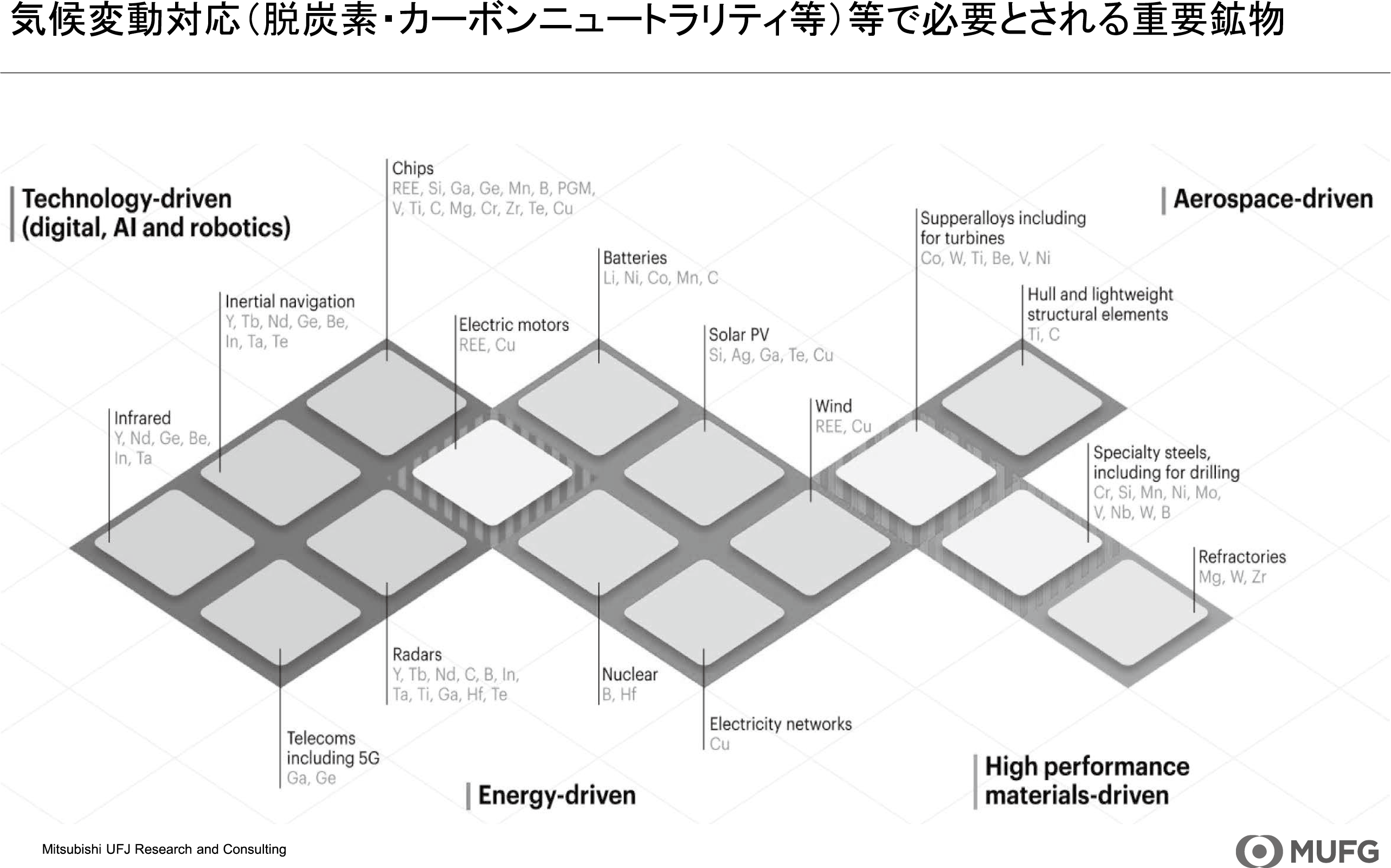

こちらは、冒頭に御紹介したIEAの「Global Critical Minerals Outlook 2025」から引用した図で、将来必要となる技術に欠かせない重要鉱物を分野ごとに示しています(図表9)。

図表9

図中左側にある「Technology-driven」とあるものは、半導体や人工知能などに必要不可欠なものです。チップやレーダーのほか、通信においては、通信容量が大きくなっていますから、一度に送れる情報量を増やすために周波数を上げなければいけません。それには、ガリウムやゲルマニウムといった高周波に対応したレアメタルが不可欠です。

図中中央にある「Energy-driven」は、脱炭素のために必要なものです。バッテリー、太陽電池、原子力発電、送電網のほか、モーターや風力発電にはレアアースがなくてはならない存在です。

図中右側にある「Aerospace-driven」は航空宇宙の分野です。宇宙船だけでなく、軍事用途でもレアメタルが必要となります。

IEAの今後の需要予測では、レアアースの需要もどんどん増えていきますが、今のままの用途では、結局、生産も需要も中国に集中してしまいます。したがって、モーターや風力発電といった新しい需要に応えることのできる工場を日本や欧米で造る必要があります。そうでないとレアアースの中国依存からは脱却できません。

重要鉱物の需要は増えているものの、一方で可採年数は限られているため、何とか対応しなければいけません。ただ、レアアースに関しては間違いなく100年を超えています。トリウムなど放射性物質の問題さえ解決できれば、レアアース産業はまだまだ伸びる可能性があります。

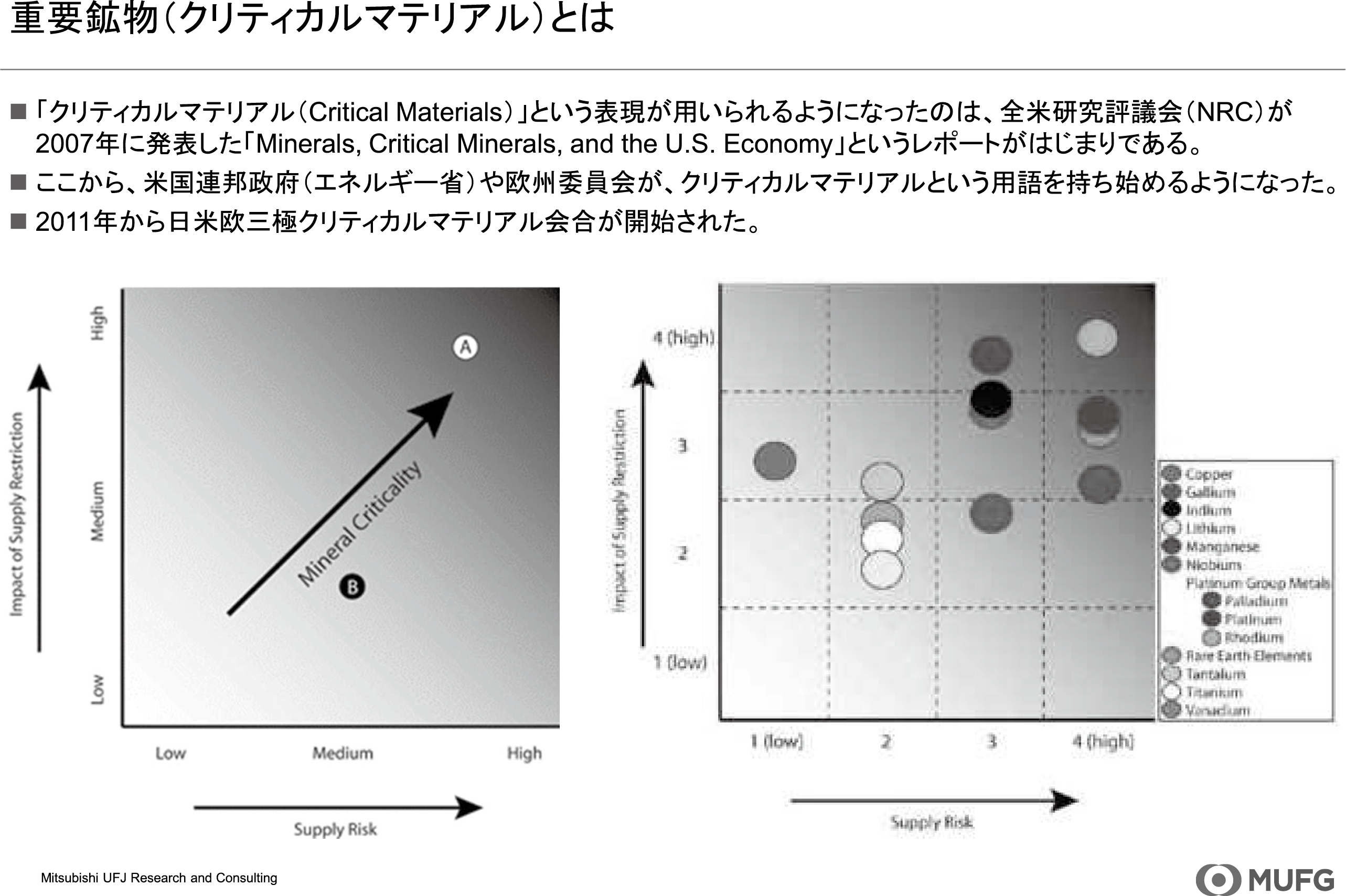

その一方で、供給国が偏っていることから、米中問題でディールのカードとして使われたりと、経済安全保障の大きな懸念材料になっています。そこで出てきたのが「クリティカルミネラル(重要鉱物)」という概念です。「クリティカルミネラル」という表現が用いられるようになったのは、全米研究評議会(NRC)が2007年に発表した「Minerals, Critical Minerals, and the U.S. Economy」というレポートが始まりです。

この二つのグラフはそのレポートに掲載されたもので、横軸が供給途絶リスクの発の可能性、縦軸は供給が途絶した場合のインパクトを示しています(図表10)。一般的なリスクマネジメントの概念図と同じく、右上に行くほどリスクの発生可能性が高く、またリスク発生時のインパクトも大きく、対応策が求められることを意味します。御覧のとおり、ロジウム、プラチナのほか、レアアースも右上に来ています。実は既に日本では対応策を考える動きがあったのですが、英語で情報発信していなかったこともあり、世界では注目されていませんでした。そんな中、2007年にこのレポートが出たことで、サプライチェーンを強化しようという流れがアメリカから始まったわけです。

図表10

概要資料:https://www.nap.edu/resource/12034/critical_minerals_final.pdf

2000年当時、欧米諸国は、中国もWTOに加盟し、経済発展していけば西側のルールをきちんと守るだろうと思っていました。しかし、蓋を開けてみると、BRICSという言葉が出始め、中国の需要量が大きくなり、このままでは欧米諸国がバーゲニングパワーを行使できなくなる、そんな懸念が生まれたことからこのレポートが出されたと言われています。ある意味、ここが中国脅威論の始まりではないかと思います。

そして2011年から、非中国のサプライチェーンをどう構築するかということで、日米欧三極クリティカルマテリアル会合が開始されました。私も経産省のサポート役で何度か出席したことがありますが、現在はG7、オーストラリア、EUまで拡大しています。また、今年のG7エネルギー・環境大臣会合では、六つある議題のうちの一つが重要鉱物でした。この点からも重要鉱物に対する注目の高さがうかがえます。

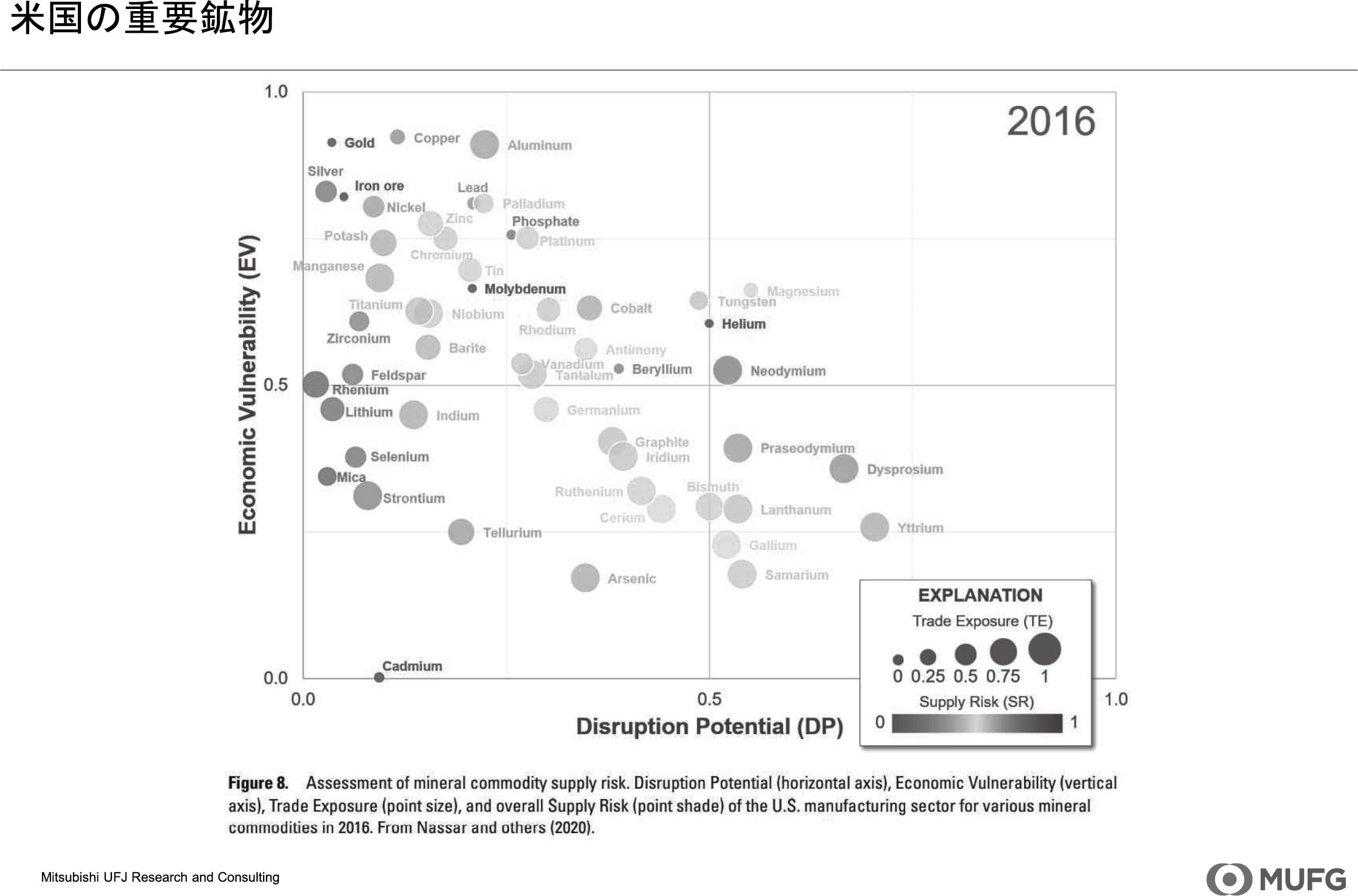

こちらはアメリカの重要鉱物です(図表11)。

図表11

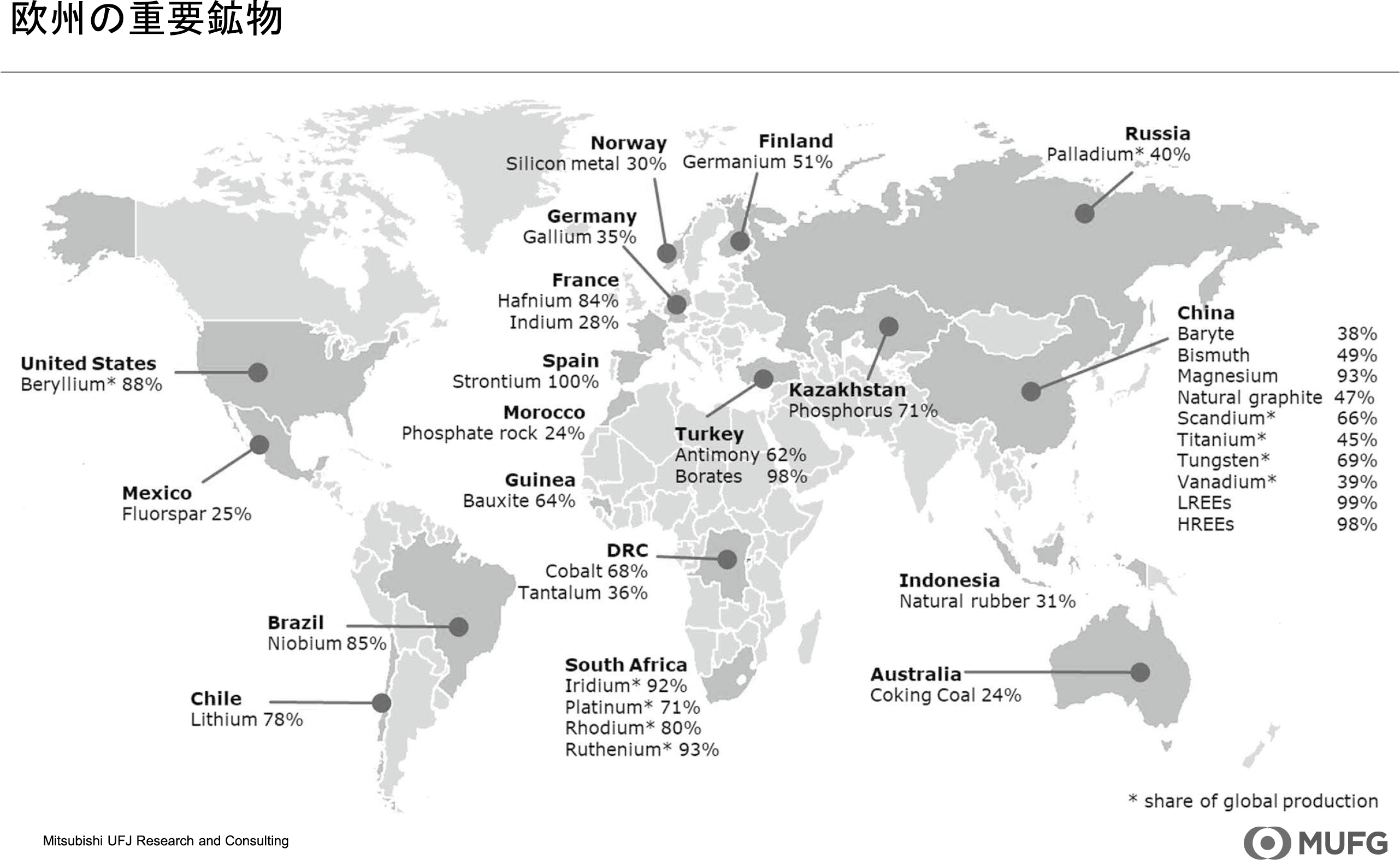

こちらはヨーロッパの重要鉱物です(図表12)。御覧のとおり、中国への依存度が非常に高いということで、危機意識を共有しています。

図表12

各国の動向を見てみますと、2000年代前半までは日中関係も比較的良好でしたが、2010年の尖閣諸島中国漁船衝突事件以降、日本は欧米、オーストラリア、カナダとの連携を密にし、中国にサプライチェーンを牛耳られないようにするための動きを活発化させています。その一つのキーワードが「持続可能な重要鉱物のサプライチェーン」です。

簡単に言うと、価格競争力と品質では残念ながら中国産品に勝てないので、二酸化炭素を出さない、環境に配慮したレアアースをつくっていこうということです。最近、グリーンカッパー(環境負荷の低い銅)といったものが出始めていますが、レアアースでも同じようなものをつくっていけばいいのではないかということで、現在、ISOのルール作りや政府間会合の議論が盛んに行われています。

ただ、環境に配慮した高いレアアースを買う人がいるのかというと、普通は安くて品質のいいものを買うと思います。欧米諸国は一生懸命言っていますが、日本としては、「気持ちは分かるけど、そこまでやっても、高いものを買うのは結局日本だよね」ということで、やはり安くて品質のいいものをつくらなければいけない、そんな話をしているところです。

経済安全保障という面だけで見ていると分かりにくいのが、レアアースを初めとする重要鉱物の世界です。しかし、環境にいいからやるというふうに皆さん思われているかもしれないリサイクルを含むサーキュラーエコノミーも、ヨーロッパやアメリカの公務員の方々と話をすると、「経済安全保障につながるからやる」と言われることが最近よくあります。

どういう意味かといいますと、リサイクルするということは、使用済み製品を集めてきて国内で循環させる、つまり国内で原料を調達することになるので、中国のものを買わなくて済むということです。したがって、サーキュラーエコノミーは、環境にいいだけでなく、非ロシア、非中国のサプライチェーンを構築することにも貢献するからどんどんやろう、こういう話に置き換わって進んでいる面があります。

特にヨーロッパはその傾向が強く、ISOなどでルールを作ろうとしているのに対し、日本は、おかしなルールを作られるとコストアップにつながるので何とか抑えたい、持続可能なサプライチェーンも大事だけれども、やはり安くないといけないという考えです。ただ、残念ながら、日本のメーカーで英語での交渉や議論が堪能な人はそれほどいらっしゃいません。そこで現在、まずはアメリカを巻き込み、アメリカから日本の考えをヨーロッパにも浸透させていこうとする活動を我々のチームで行っています。トランプ政権になり、なかなかうまくいかないところもありますが、そういった形で日本の利益を守ろうとしています。

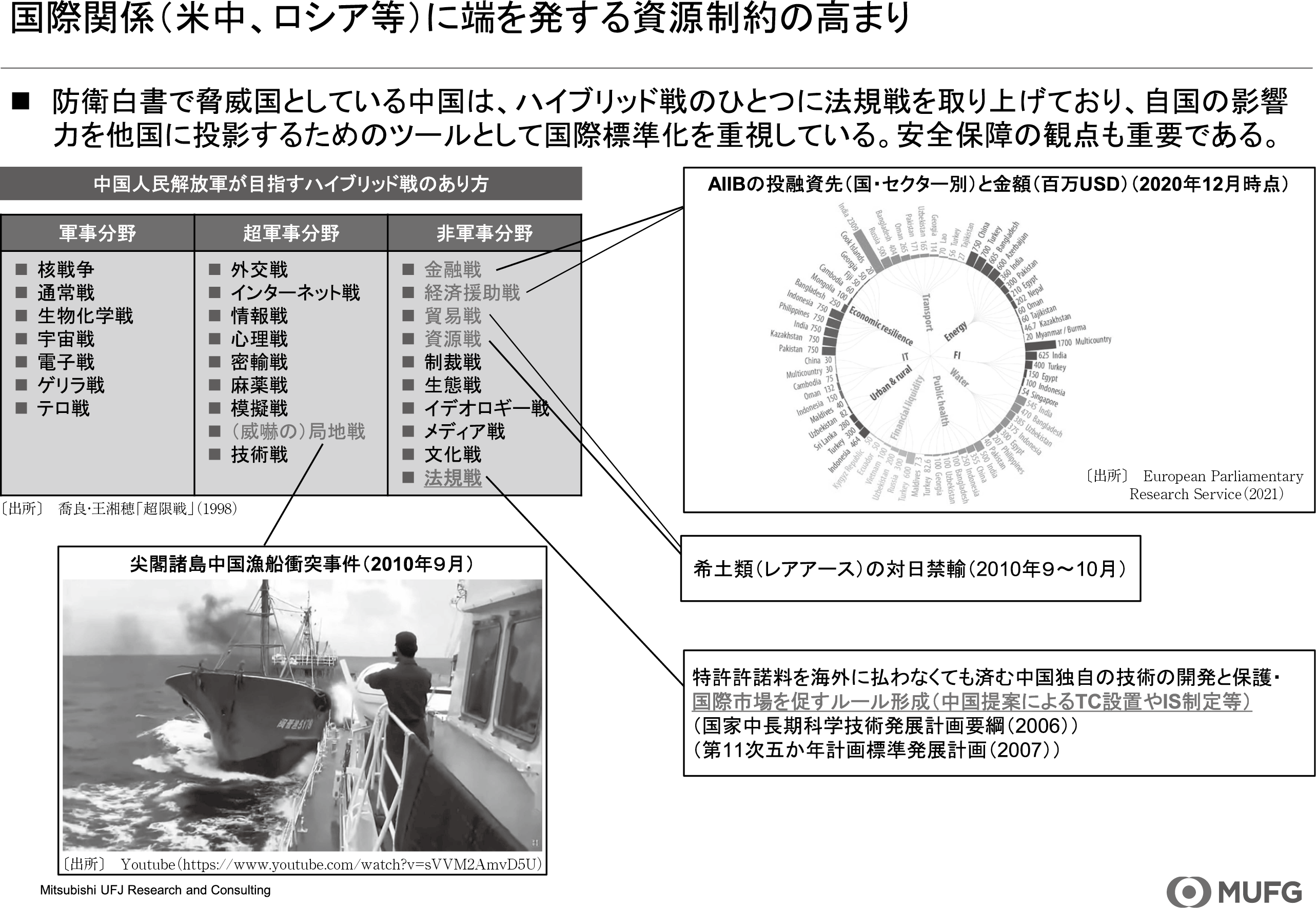

こちらは、中国の動きをシンボリックに表したものです(図表13)。普通、戦争というと、軍艦や戦車、そして、ミサイルが飛び交うようなものをイメージする人が多いと思います。しかし、1998年に中国人民解放軍の将校らによって書かれた『超限戦』という本の中では、軍事分野だけでなく非軍事分野の戦争もあるということが堂々と述べられています。つまりハイブリッド戦です。

図表13

具体的に見ていくと、軍事分野では「(威嚇)の局地戦」が取り上げられており、その最たるものが尖閣諸島中国漁船衝突事件だと思います。非軍事分野としては、「金融戦」「経済援助戦」「貿易戦」「資源戦」「法規戦」などがあり、希土類の対日禁輸措置は正に「貿易戦」「資源戦」だったと見ることができます。「法規戦」は、中国に有利な規格やルールを作り、それを浸透させ、中国企業のものを買わせるようにするといったことです。実はレアアースの国際標準に関する会議の議長国は中国でありまして、その流れは着々と進んでいます。

ちなみに、証券業界の皆様よく御存じの責任ある調達、すなわち、人権や環境に配慮した重要鉱物の調達に関するルールは、ヨーロッパが作っていると思われるかもしれませんが、その起草メンバーの名簿を見ると、それなりの割合は明らかに中国人または現地華人ということでした。ヨーロッパが作るルールといえども、実際は中国人が入っていることも多く、中身をきちんと吟味しないと、日本も様々な課題に直面する場面が増えてくるのではないかと思います。

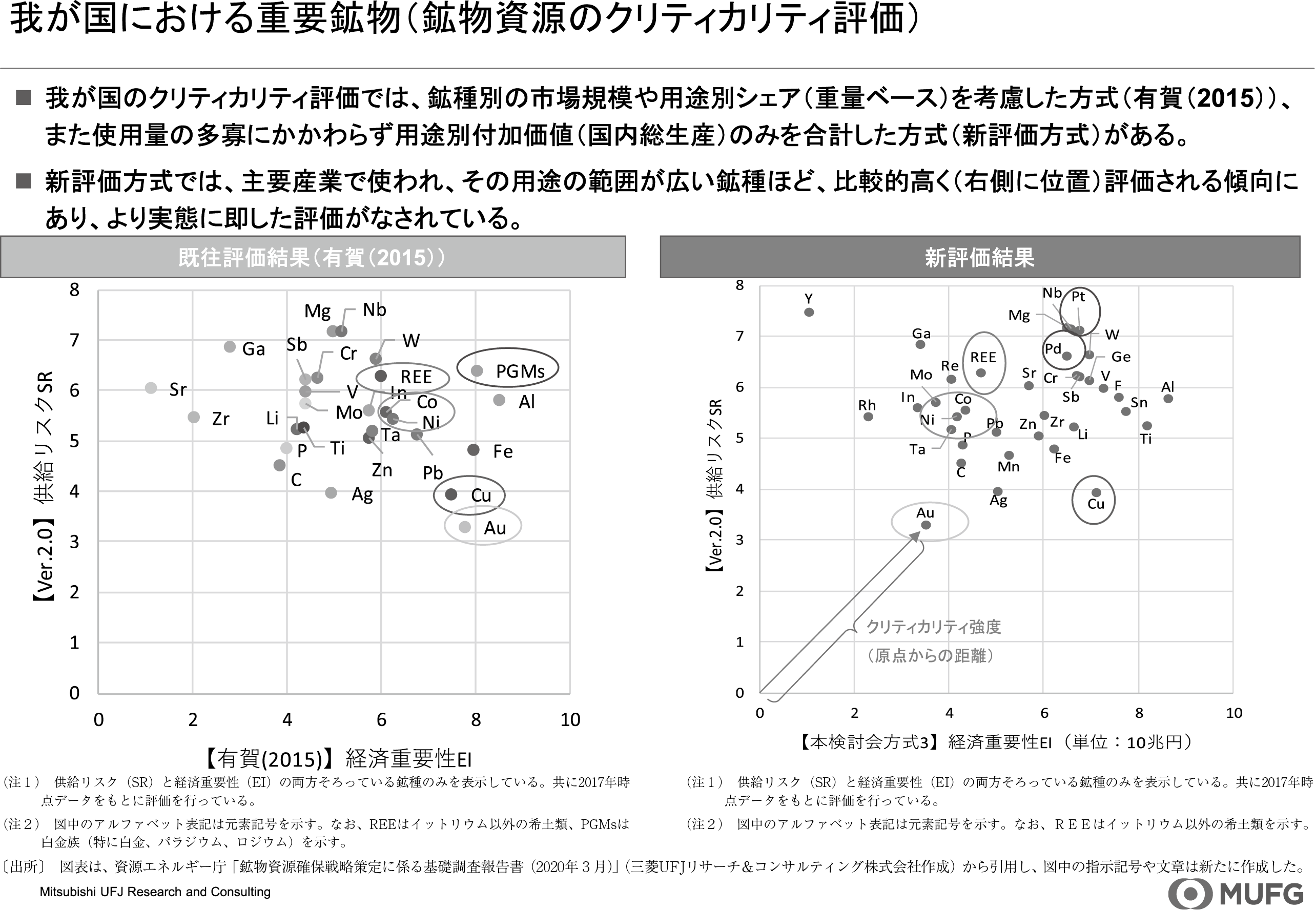

このグラフは、日本における重要鉱物のクリティカリティ評価の結果です(図表14)。右上に行くほど重要度が高く、日本経済にとってインパクトが大きいことを示しています。

図表14

最もインパクトが大きいのはアルミニウム、次いでプラチナ、人工骨や飛行機のボディに使われるチタン、鉄鋼添加剤のニオブ、マグネシウムと続き、レアアースは19番目です(図表15)。意外とインパクトが小さいと思われるかもしれませんが、御注目いただきたいのは脅威国(防衛白書ではロシア、中国、北朝鮮、イラン)への依存度でありまして、元素記号等でAl(アルミニウム)、Mg(マグネシウム)、W(タングステン)、F(フッ素(蛍石))、V(バナジウム)、Pd(パラジウム)、Sb(アンチモン)、REE(レアアース(希土類))、Ga(ガリウム)、In(インジウム)、P(リン)、C(炭素(グラファイト))と示されているのが25%以上のものです。アルミニウムは、水力発電が盛んで安いアルミニウムを造れるロシアから4分の1を輸入していますが、それ以外のものは全て中国から輸入しています。つまり、日本の場合は「資源問題=中国問題」になってしまうことを意味します。

図表15

〔出所〕 図表は、資源エネルギー庁「鉱物資源確保戦略策定に係る基礎調査報告書(2020年3月)」(三菱UFJリサーチ&コンサルティング株式会社作成)から引用し、文章は新たに作成した。

非中国のサプライチェーンを構築するにはリサイクルも必要だと申し上げましたが、コストや集めづらさの問題もあり、残念ながらレアアースでは、ネオジム磁石と、ネオジム磁石に混ぜられているジスプロシウムのリサイクルが細々とされている程度で、中国依存の状況は変わりません。

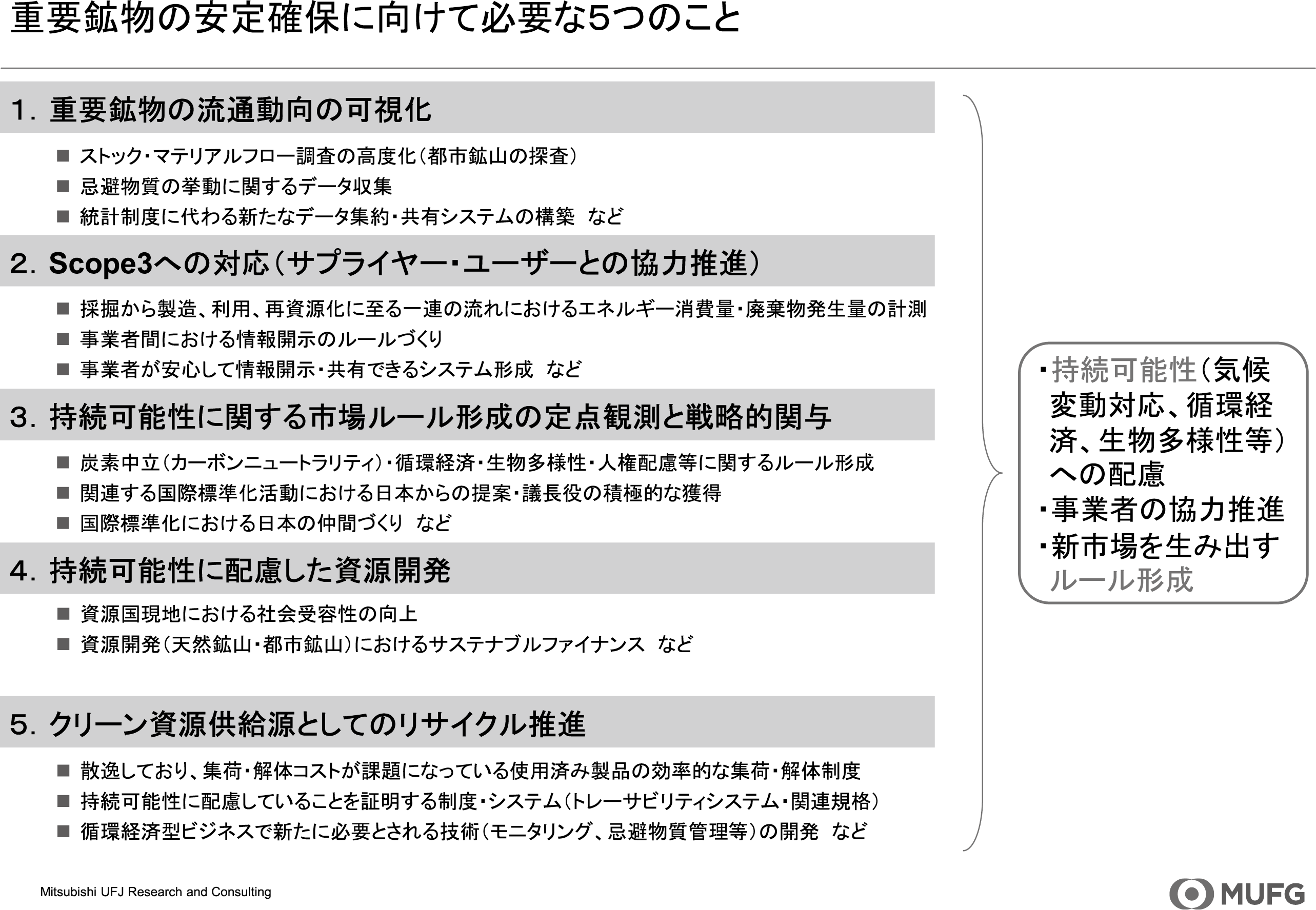

重要鉱物の安定確保に向けては、「重要鉱物の流通動向の可視化」「Scope3への対応(サプライヤー・ユーザーとの協力推進)」「持続可能性に関する市場ルール形成の定点観測と戦略的関与」「持続可能性に配慮した資源開発」「クリーン資源供給源としてのリサイクル推進」の5つを進めていく必要があります(図表16)。

図表16

最後は駆け足になってしまいましたが、私の話は以上でございます。

○森本理事長 レアアースについて大変分かりやすく、また、中国依存、日本の立ち位置などについても御説明くださり、ありがとうございました。

会場の皆様から御質問、御意見をいただきたいと思いますが、いかがでしょうか。

では、私から一つ。脱中国のサプライチェーンを構築しようとしているということですが、レアアースそのものだけでなく、磁石やモーターなど、レアアースを使っている製品のサプライチェーンについても脱中国のプランはあるのでしょうか。

○清水 アメリカでは、廃案になってしまいましたが、RESTART(Rare Earths Supply-Chain Technology and Resources Transformation)法案が出されるなど、国内でレアアースのサプライチェーンを再構築しようという動きがあります。ただ、アメリカには磁石を作る工場や技術がないので、日本企業が現地に行って協力しています。ヨーロッパはそこまで至っていませんが、フランスだけは別で、日本政府の協力を得ながらサプライチェーンの多様化に取り組んでいます。

○質問者A 先日、仕事でモンゴルに行きました。モンゴルの鉱山事業者は、中国が嫌い、ロシアは大嫌いという感じで、日本にもっと出てきてほしいと思っているようでしたが、レアアースについて、モンゴルはどれくらい可能性があるのでしょうか。

○清水 内モンゴル自治区の鉱床と似ているものがモンゴルにもあります。ただ、問題は積出港です。石炭で一度、日本の商社もやったことがありますが、ことごとく無理でした。コストを重視して天津港から出そうとすると、中国が通関を認めるかどうかという問題がありますし、鉄道のキャパシティも既にいっぱいです。シベリア鉄道経由でウラジオストクやナホトカから出す方法もありますが、遠回りになってコストがかかり、それも現実的ではないということで、モンゴルでは輸送の問題がどうしてもネックになってしまうようです。

○質問者B 経済面で見ても、安全保障の面で見ても、政策的にできるところとそうでないところがあり、政策的にできないのは採掘の部分だと思います。海底からレアアースを見つける試みが続いているという新聞記事を読んだことがありますが、日本においてレアアースの採掘・開発は期待できるのでしょうか。

○清水 南鳥島沖合の海底の泥の話が結構出ており、それに関して中国は、日本は海底に資源があるので、禁輸措置を採ってもあまり響かないだろうと考えているようです。つまり、今後、日本に対して禁輸措置がそう簡単に行われることはないという意味では、南鳥島沖合の海底の泥は大きな意義があると思いますが、実際に掘ったときに誰が買うのかというと、先ほどの話と一緒で、高いレアアースは誰も買いません。今オーストラリアで掘っているものは、海底の泥よりも相場的には相当安いと思います。

ちなみに、重希土はいっとき、金よりも高いときがありました。金の相場がグラム7,000~8,000円だった頃の話です。当時、磁石工場では、「盗まれて転売されたら困るので、重希土は全部、金庫にしまうぐらいのことを考えなければならない」と言っていました。しかし、その数か月後には一気に10分の1、20分の1の値段に下がっています。そこまで行ってしまうと、海底の泥といえども全く採算がとれません。相場が高くなるか、高く買ってくれる人が現れない限り、難しいのではないかと思います。関係の技術者の方からも、水深3,000mで相当深いので、研究としては意味があるけれども商業的には難しいだろう、そんな話を伺っています。

○森本理事長 それでは、時間となりましたので、本日の「資本市場を考える会」は以上とさせていただきます。

清水様、分かりやすいお話を本当にありがとうございました。(拍手)

(本稿は、令和7年9月17日に開催した講演会での要旨を整理したものであり、文責は当研究所にある。)

御略歴

- 北海道札幌市生まれ

- 2000年

- 早稲田大学教育学部理学科地球科学専修卒業

- 2002年

- 早稲田大学大学院理工学研究科環境資源及材料理工学(資源)専攻修了

- 2002年

- UFJ総合研究所(現三菱UFJリサーチ&コンサルティング)入社、現在に至る。

- 2024年

- 早稲田大学大学院創造理工学研究科地球・環境資源理工学専攻(博士後期課程)修了

保有資格

- 博士(工学)、博物館学芸員、産環協LCAトレーニングコース修了、表千家講師

専門分野

- 循環経済政策・ビジネス、鉱物資源戦略、経済安全保障政策

- 技術開発戦略・普及政策(環境保全技術、3R・廃棄物処理技術、採掘・選鉱・製錬技術、ナノテクノロジー、素形材産業技術)、低公害車普及政策

- 新興国における環境・廃棄物政策、マテリアルフロー分析・ライフサイクルアセスメント(LCA)など

大学講師等兼職

- 国際資源大学校「資源開発研修(資源を取り巻く国際ルール形成)」講師(2021年~)

- 中央大学国際経営学部「グローバル経営におけるルール形成戦略」特別講師(2021年~)

- Vice President, Rare Earth Industry Association(国際希土類工業協会)(2019年~2024年)

- 公益財団法人北海道在京学生後援会評議員(2012年4月~現在)

メディア出演・講演等

- 「地域偏在など資源を巡る国際動向」参議院資源エネルギーに関する調査会(参考人招致)(2021/2/10)

- European Union DG-GROW(欧州連合成長総局)「Critical assessments and actions to reduce criticality in Japan」(2019/11/18)など

研究会・委員会

- ISO/TC345(Specialty metals and minerals)Expert(2024年~)

- ISO/PC348(Sustainable raw materials)Expert(2024年~)

- ISO/TC333(Lithium)Expert(2022年~)

- ISO/TMB/SAG Critical minerals Expert(2021年~2023年)

- ISO/TC323(Circular Economy)Expert(2020年~)

- ISO/TC298(Rare Earth)Expert(2017年~)

- 日本産業標準調査会標準第一部会兼適合性評価・管理システム・サービス規格専門委員会 委員(2023年9月~)

- 産業構造審議会鉱業小委員会(旧総合資源エネルギー調査会資源・燃料分科会鉱業小委員会)委員(2021年2月~)