株主優待の諸問題について:

くら寿司とREVOLUTION のケースから

田代一聡(当研究所研究員)

1.はじめに

株主優待の設定・廃止は、近年においてそれほど珍しいイベントではない。2020年から2024年にかけての5年間で、設定・廃止ともに年平均50件を超えている。

しかし、2024年から2025年にかけて起きた、くら寿司とREVOLUTIONの二つのケースは、半年程度という短期間に株主優待の設定・廃止が行われた、非常に珍しいケースである。このような珍しいケースが2件も同時期に起きただけでなく、この設定・廃止に関連して2件ともが物議を醸すような動きがあった。

これらの2つのケースで何が起きたのか、どのような物議をかもしたのかを概観する。そうすることで、株主優待の諸問題に関する示唆を得ることが、本論の目的である。

以下では、まず近年の株主優待実施に関する状況を簡単に概観し、その後に2つのケースについて見ていく。そして、2つのケースから考えられる株主優待に関する問題を考察していく。

2.株主優待の現状

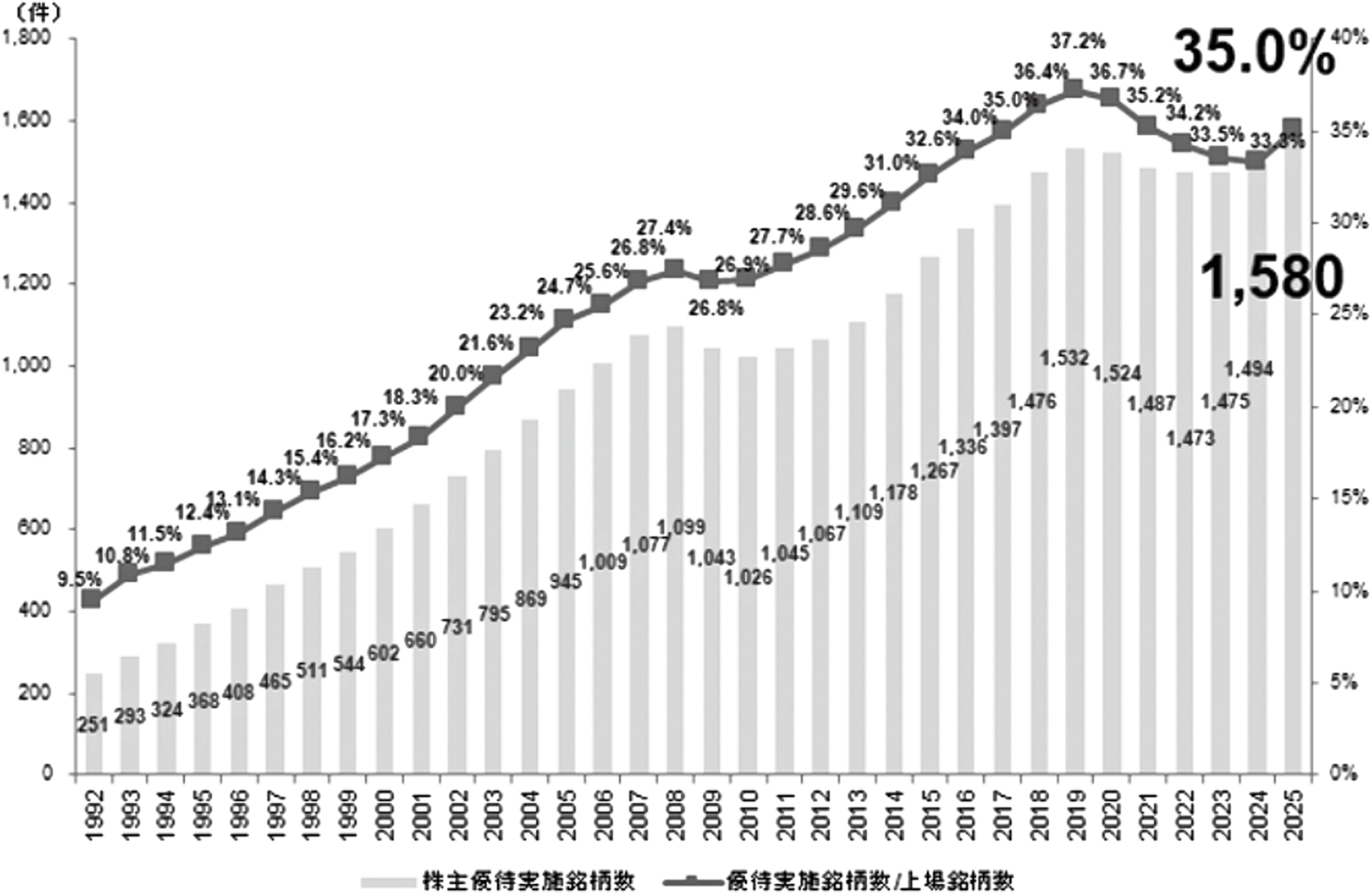

図表1は、株主優待実施に関する推移である。株主優待は、2000年以降長い間、その実施企業数・実施企業割合ともに増加していき、2019年には1500社を超え、割合も37%を超えた。しかし、2020年以降は株主優待を廃止する企業が増えてきたが、これは新型コロナウイルスの蔓延にともなう企業の業績の低下だけではなく、2019年に改訂されたコーポレートガバナンス・コードにおいて最初に掲げられている、株主平等の原則を考慮したものと考えられている。例えば、株主優待銘柄として人気のあったオリックスやJTが2022年に株主優待廃止の発表を行い、その理由として「株主への公平な利益還元」を挙げている。

図表1 株主優待実施社数・割合の推移(9月末、2025年は3月末)

しかし、2024年にこの傾向に変化が見られた。2024年は、優待廃止社数が84社と多かったものの、それ以上に多い134社が新規優待実施を行ったため、50社増加に転じた。そして、2025年も新規優待実施が増えており、3月末時点では、1580社と過去最高の実施社数となっている。特に、2025年3月に発表された、トヨタ自動車の株主優待新設は株主優待の潮流の変化の象徴のように感じられた。

2024年から優待の新設が増加した理由の一つとして、東京証券取引所の上場基準が挙げられている⑴。市場区分の移行に伴う経過措置が終了にともない、時価総額基準適用の厳格化に対応するためと考えられる。

3.くら寿司のケース

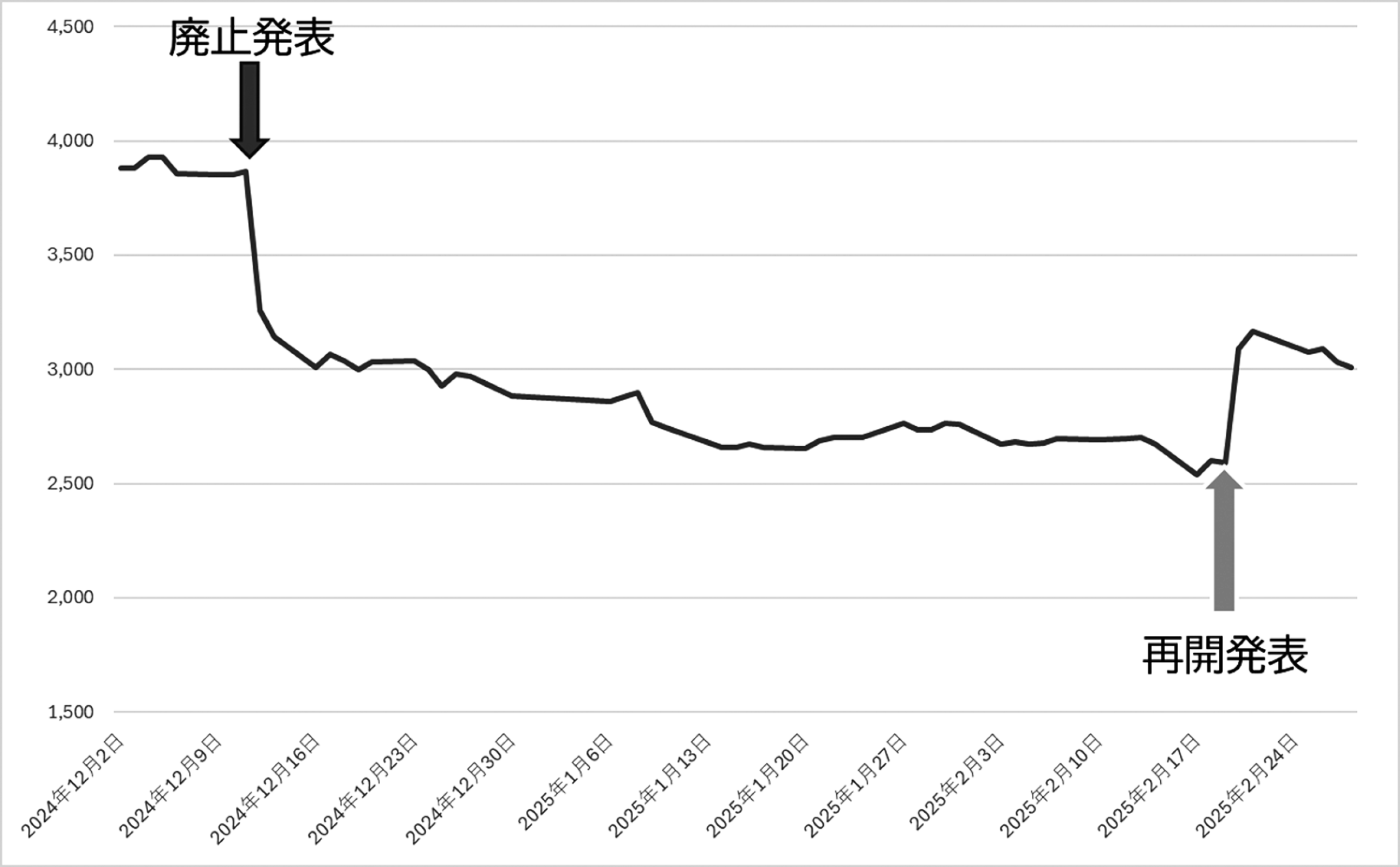

くら寿司は2024年12月11日の東京証券市場の引け後に株主優待の廃止を発表した。その後、2025年2月19日の同じく引け後、株主優待の再開が発表された。再開の理由として、「多くの株主様から株主優待制度の再開等のご意見やご要望」を挙げている⑵。

この間の株価の動きは図表2で示されている。

図表2 くら寿司の終値日次推移

特に、12月11日の優待廃止発表直前の終値3865円から翌12日の始値3235円へ2割弱下落しており、2月19日の優待再開の発表直前の終値2590円から、翌20日の始値3090円にやはり2割弱の上昇をしている。

優待廃止後に株主からの意見を受けて再開に至る。これだけを見れば、特に何の問題もないように思われるが、この間に一つ疑念を生じさせる動きがある。それは、優待廃止後の5日後に、くら寿司取締役副社長である田中信氏が、自身が代表取締役を務める資産管理会社株式会社トラストへ株式を譲渡したというものである⑶。

株主優待で株価が大きく動き、その直後に社内に籍を置く株主が大きな動きを示したため、疑念を抱くのは自然であろう。しかし、実際に行われたことは自身の保有株を自身の資産管理会社へ移転しただけであり、未公開の情報に基づいた取引であるとも考えにくいため、大きな問題はないように思われる。せいぜい、株式の移転時の価格を低くし、売却益を抑えたことで4億円程度の税金を節約できたことぐらいであろう⑷。

この一連の動きは、株主優待の実施・廃止の情報をもちいてインサイダー取引を行ったという見方もできる。しかし、そもそも、株主優待の実施・廃止の情報は一般にインサイダー取引規制の対象とならないと考えられる。この点については、後述する。

4.REVOLUTIONのケース

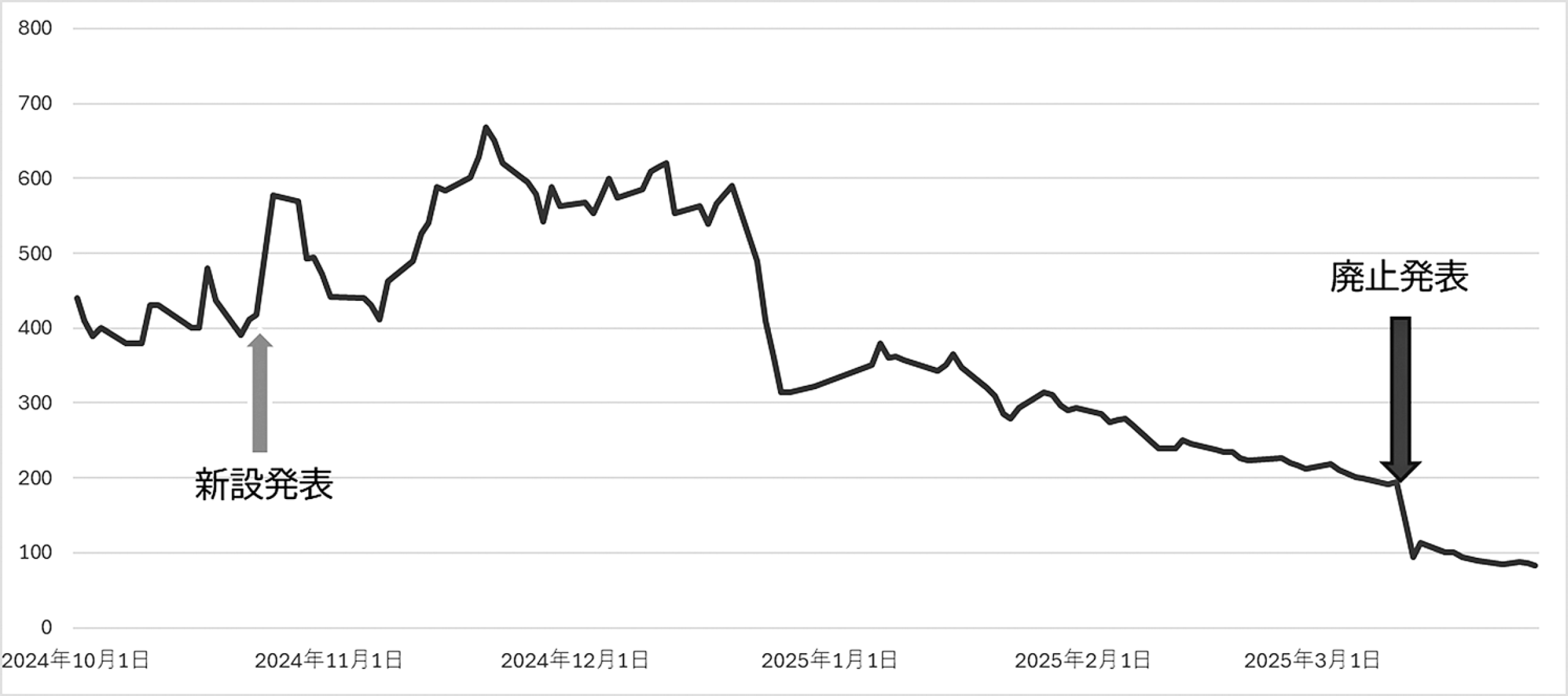

REVOLUTIONは、2024年10月に株主優待の新設が発表された。株主優待の内容は「4月末と10月末の基準日時点で、2000株以上を2回以上連続で株主名簿に記載されている株主に、6万円のQUOカードPay(ペイ)」という内容となっていた。

2025年4月末から、最初の株主優待が送られる予定であったが、2025年3月に株主優待の廃止が発表されたのである。つまり、一度も株主優待が実施されずに株主優待制度が廃止されたため、REVOLUTIONのケースは悪質な印象を与えかねない。また、自社サービスの割引等の株主優待ではなく、金券と同等のQUOカードPayかつ、この金額がかなり高い⑸ものであるように感じられた点も、投資家を騙そうとしたのではないかという印象を強くしているように思われる。

この間の株価の動きを見たものが図表3である。優待新設発表直前の10月23日の終値が418円であり、24日はストップ高の498円、25日もストップ高の578円がついた。翌取引日である28日にようやく、取引が行われるようになり、始値615円で、高値677円を付けたものの、終値は570円となった。ストップ高を考慮すると、株主優待の新設で40%近く株価が上昇したと考えることができる⑹。

図表3 REVOLUTIONの終値日次推移

株主優待廃止発表直前の3月11日の終値が195円であり、翌12日はストップ安の145円、13日もストップ安の95円となった。14日は取引が行われ、始値110円、終値113円という値をつけている。優待の廃止で、40%強下落したとみても大過ないであろう。

しかし、優待廃止発表後の企業側の対応として、廃止発表から3日後の3月14日には「第三者委員会の設置に関するお知らせ」が出された。その後かなり時間が経過し、7月14日になって第三者委員会の報告書が公表された⑺。

この第三者委員会の報告書を読むと、株主還元をなんとか実施して株価を引き上げようという意図が強調されており、投資家を騙そうという意図は認定されていない。もちろん第三者委員会の報告書で、証言者が投資家を騙そうとしたと証言することはないであろうから、割り引いて考える必要があるだろう。利益剰余金がマイナスであり配当を行うことが難しいという認識の中で、それでも株主還元を行わなければならないという発想から始まり、上記のような株主優待新設を考えられた。当初の想定では、優待実施にかかる費用は最大で1年で3億円弱であり、11億円現預金残高があるため、少なくとも2年は実行できると考えて提案されていたことがうかがえる。

しかし、安定株主と目していた株主による株式売却が起き、市場に流通する株式数が大幅に増加した。そのため、当初最大3000人弱だった優待対象株主数が1万人に迫り、費用も11億円を超え、2025年1月末の現預金残高2億8千万円を上回り、実行が不可能な状況に陥ったとされている。

REVOLUTIONは、配当金を払うだけの余力がないが、2000株という通常の優待付与水準を大幅に上回る株式数を要求し、その株式に対して一株あたり年間で60円の配当を行おうとした。金額だけ考えると突出して高いわけではないが、確認できる2016年2月期以降は、無配当が続いていることを考えると、無理な株主環元を行ったという印象が拭えない。

この件は、経営者が株価を高めるという目的のために無茶をした結果とも受け取れるし、市場の株主還元の圧力が起こした悲劇とも受け取ることができるかもしれない。また、この件は株主優待の導入やその後の様々な行いでガバナンス上での問題が指摘されていることにも注意が必要であろう。しかし、本論では株主優待に焦点を当てたいため、その点には触れていない。

5.2つのケースと株主優待にまつわる諸問題

5.1 株主優待の設定・廃止情報とインサイダー取引

株主優待の新規実施や廃止等の情報を公表前に知っており、その情報に基づいて株式取引を行って利益を得たとしても、インサイダー取引に該当し罰則が与えられない可能性が高そうである。これは、インサイダー取引を構成するには「重要事実」が必要であるが、株主優待の新設・変更・廃止は、一般に重要事実に該当しないためである。

この点に関して、日本取引所グループの「インサイダー取引規制」の重要事実で「Q4.株主優待の創設、変更、廃止」があり「上場会社による株主優待の創設、変更、廃止の決定はインサイダー取引規制上の重要事実となりますか。」という質問に対して、「A4.株主優待の創設や変更の決定については、重要事実のうち、剰余金の配当の決定に該当するか否かが問題となり得ますが、一般的には株主優待の創設、変更、廃止の決定が剰余金の配当に該当することはありません。ただし、ほとんどの株主が株主優待を期待して株式を保有している場合などであれば、その廃止の決定はバスケット条項に該当する可能性があると思われます。」と回答している。廃止の際には、バスケット条項で含みを持たせているものの、基本的には株主優待の情報は重要事実ではないと考えることができるであろう。

株主優待の実施は「理論的に」、一部の株主にだけ選好され、全ての株主に選好されるわけではないという意味で必ずしも株価を押し上げるとは考えられない。そのような意味で、株価に重大な影響を及ぼす重要事実と認定しないのは、一定の合理性がある。しかし、同じように「理論的に」は株価を押し上げるとは考えられない増配は⑻、重要事実に認定されていることを考慮すると、これだけで、株主優待が重要事実ではないとみなすのは不適当であろう。

むしろ、株主優待の新設によって株価が上昇することは、おそらくほとんどの市場を見ている人の共通の認識であると思われるし、学術的にもKarpoff, Schonlau and Suzuki (2021)によって、企業価値の上昇が確認されている。また、その大きさも、発表2日後には15%程度上昇すると推定されており、影響は小さくはない。

このように考えると、株主優待の実施・廃止を重要事実として認定するのが適当であるようにも思われるが、筆者の法学的な議論の理解が不十分であるため、関連する法的な問題が何であるか等の理解されていない点には注意されたい。

また、株主優待の設定・廃止が株主総会を経ずに、取締役会の決定で自由に設定できることも、株主優待の情報を用いた取引をしやすくしてしまうと考えられ、別途この問題についても考える必要があろう。

5.2 株主還元策としての株主優待

REVOLUTIONのケースは様々な側面から教訓となるように思えるが、その一つの側面として、株主還元策としての株主優待をどのように考えるかという論点であろう。REVOLUTIONのケースでは、配当による利益還元ができないと考えた代表取締役が、何とか株主への利益還元をしようとした行動と解釈できる。株主優待の新設を株主還元策として考えたときに、現金に近い金券のようなもの(REVOLUTIONの場合はデジタルギフトカード)の取扱いがどのようにされるべきかという点と、株主への不平等な扱いがどこまで許容されるのかという点が疑問として浮かぶ。

前者の現金に近いという点については、第三者委員会においても、REVOLUTIONの株主還元が、現物配当に該当するのではないかという会社法上の問題を議論している。そして、現物配当に該当する可能性が否定できないと評価している。特に、第三者委員会が「配当の代替手段として利用されたものと評価できる。」としている点に注目したい。その根拠の一つに、「現金に類似する性質を有している」が挙げられている。そのため、自社サービスに関連する株主優待を行っていれば配当の代替手段として利用されたという評価はまぬがれたかもしれない。

しかし、現金との類似性の有無に関わらず、株主優待を株主還元策の一種として評価した瞬間に、株主優待は配当の代替手段であると、筆者は考える。現実に、株主優待として自社飲食店での割引等を提供して、配当はほとんど行っていないという飲食企業は少なくない。特に、このような企業において、株主優待が実質的な配当として投資家に認識されているのではないかと予想される。

株主優待の位置づけについて、明確にすべきなのか現状のようにあいまいにしておくべきなのか議論が必要であるように思われる。

また、後者について、株主優待は、形式的には株主平等原則に間違いなく違反している。通常、ある一定の株数を超えると株主優待が与えられるが、株主優待の付与量は持ち株数と比例せず、持ち株数が多ければ多いほど、追加的な株主優待の付与量は減少する。例えば、100株保有株主に3000円分の自社商品の割引券が付与される、500株保有株主には5000円分の割引券が付与されるという株主優待を考えてみよう。最初の100株では1株当たり30円分の割引券が付与されているが、追加の400株では1株当たり5円分の割引券しか付与されない。そして、501株以降の株式には何も付与されないのである。

このような不平等な取り扱いを、さらに一般化して考えると、100株保有株主に3000円分の自社商品の割引券が付与されるが、101株目にマイナス3000円の付与量を与える、すなわち、101株以上を保有する株主には割引券が付与されない、というようなことも考えることができる⑼。このような株主優待の付与が、現実に実施される可能性は低いと思われるが、小さな株主を優遇するという株主優待のひとつの極限の状況として、想定すべき状況かもしれない。

このような株主平等原則に反する株主優待は、よくないという意見があると認識しているが、筆者は、株主還元手段の自由度を高めるという意味で良い可能性があるのではないかと考えている。しかし、同時に、選択の自由がより悪い状況を生んでしまうかもしれない。株主平等原則に反する株主優待がどのような条件の時に望ましいのか、あるいは望ましくないのかについては、きちんと検討すべき事柄であろう。そして、どこまで不平等が正当化されるのか。今後の課題としたい。

おわりに

近年起きた、株主優待の設定・廃止が続けて行われた珍しいケースを2つみた。この2つのケースだけで一般化して言えることは多くないが、様々な株主優待に関する問題が映し出されているようにも思える。

株主優待そのものがもともと法的にグレーな存在であり、株式市場全体への影響は大きくないという意味でとるに足らない存在であったために黙認されてきたと筆者は認識している。しかし、現在においては、一般に認識されるようになり、多くの企業にとって選択肢の一つになる現実的な手段として認識されるようになり、そして、その影響も無視できるほど小さいものではないように思われる。さらに、今回取り上げた2つのケースは、現状の株主優待のあいまいな取扱いについて疑問を投げかける。

筆者自身は、株主優待制度は非常に魅力的な制度であると考えており、今後も発展して欲しいと思っている。であればこそ、株主優待のメリット・デメリットを整理し、株式市場全体・経済全体への影響を検討し、現状の取扱いを続けるのか、現状から何らかの規制の強化、あるいは緩和を議論する必要があるのではないかと筆者は愚考する。

注釈

- ⑴ 「株主優待の新設7年ぶり最高 上場基準クリアへ個人に的」

https://www.nikkei.com/article/DGXZQOTG06AJU0W5A100C2000000/ - ⑵ 「くら寿司:株主優待制度の再導入に関するお知らせ」

https://www.nikkei.com/nkd/disclosure/tdnr/20250219579015/ - ⑶ 「株式会社トラストによる当社株式(証券コード2695)に対する公開買付けに準ずる行為として政令で定める買集め行為に関するお知らせ」

https://www.kurasushi.co.jp/company/ir/upload_file/tdnrelease/2695_20241216539400_P01_.pdf - ⑷ 後知恵での計算となるが、12月11日終値3865円と16日の終値3010円の差額が855円。譲渡された株式数が250万株なので、21億円強の株式譲渡益が抑えられたことになる。税金は約20%で4億円程度の節税になったと考えられる。

- ⑸ 優待新設発表直前の株価が418円で、2000株で84万円弱となり、年間12万円の株主優待はいわゆる優待利回りが15%近くとなる。

- ⑹ 日経平均株価の動きは23日終値から25日にかけて大きく上げているということはない。

- ⑺ 「第三者委員会の調査報告書受領に関するお知らせ」

https://www.nikkei.com/nkd/disclosure/tdnr/20250713513125/ - ⑻ 増配は、税金等を考慮しない、モジリアーニ=ミラーの世界において企業価値に無関係である。しかし、配当へ課税よりもキャピタルゲイン課税のほうが安いという税金を考えると、増配は課税額が増えるため、株価を押し下げる要因となる。もちろん、シグナリングなどの増配が株価が押し上げ要因となる理論も存在している。

- ⑼ このような可能性に気づかせてくれた倉澤資成氏に感謝したい。

(参考文献)

- Jonathan M. Karpoff, Robert Schonlau and Katsushi Suzuki (2021)

- “Shareholder Perks and Firm Value”, Review of Financial Studies, Vol. 34, pp. 5676-5722.