〔講演〕労働市場の変化は資本市場に何を語るか:

賃金・AI・政策の視点から

青木雄介(Indeed Japan株式会社 Indeed Hiring Labエコノミスト)

ただ今御紹介にあずかりましたIndeed Hiring Labエコノミストの青木と申します。本日は、労働市場の変化は資本市場・金融市場に何を語るのかという視点で御説明したいと思います。どうぞよろしくお願いします。

まず、簡単に自己紹介させていただきますと、私はIndeed Hiring Labエコノミストとして、Indeedのデータを活用しながらOECD並びに日本の労働市場を分析し、その結果を外部に情報発信しています。以前は外資系のコンサルティングファームのエコノミスト・データサイエンティストとして同様の役割を担っていましたが、今は自社の事業データを活用して分析できるのが魅力です。世界最大の求人プラットフォームであるIndeedは、現在、60か国以上で展開しており、そこから得られた各国の求人データや求職者データ、あるいは、求職者のプロファイルや行動データを活用することで今の労働市場の状況が見える、この点がメリットだと思います。最近は、米国の雇用統計の話もあり、労働市場が資本市場・金融市場と関係するということを御存じの方も多いかと思いますが、その関係性については明確でないところもありますので、その辺りをひもづけられたらと思っております。

1.「OECD Employment Outlook 2025」について

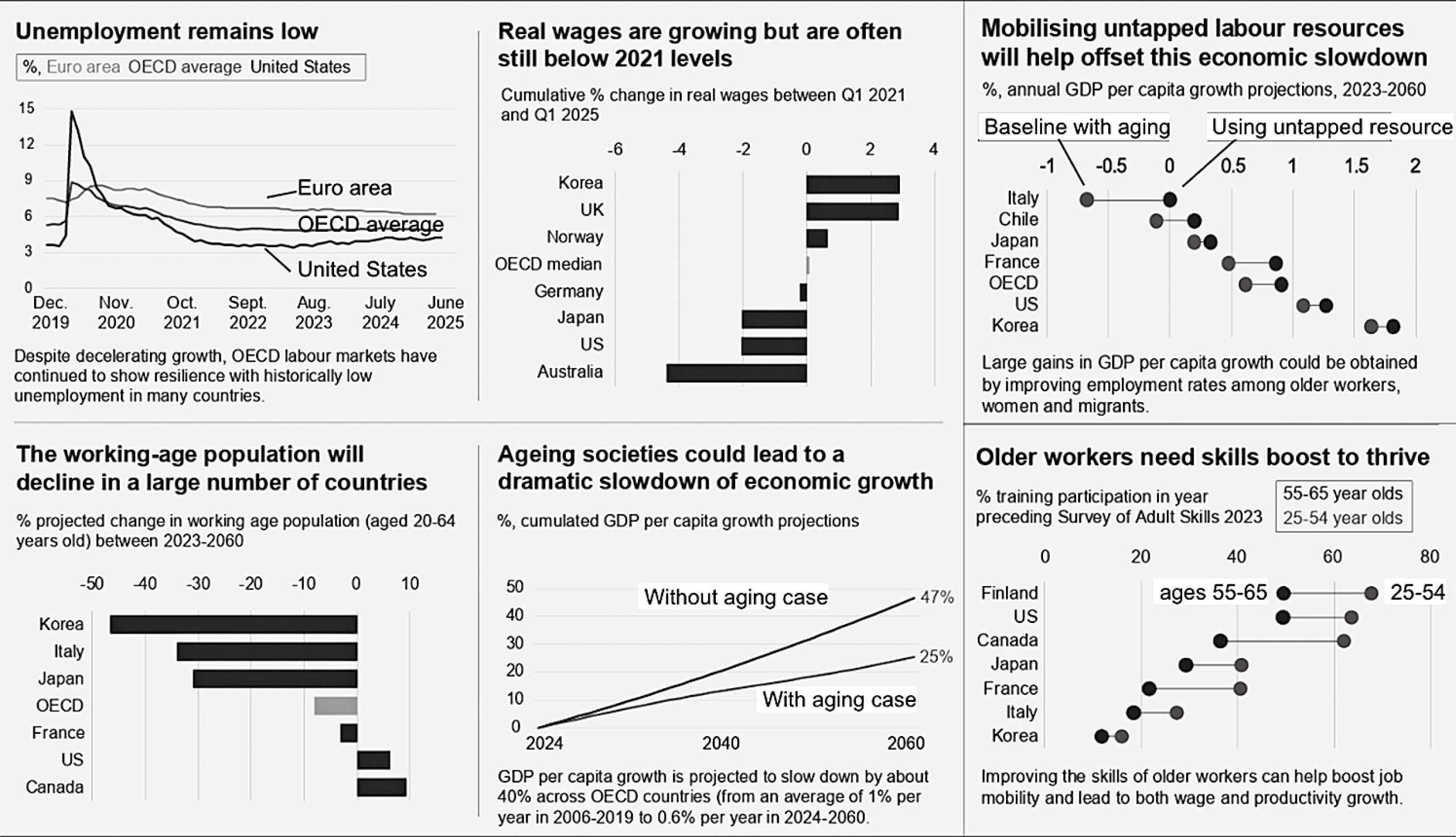

まず初めに、最近OECDが出した「OECD Employment Outlook 2025」についてお知らせしたいと思います(図表1)。このレポートを見ると、クロスカントリーの労働市場の状況や課題感、例えば、韓国は日本よりも少子高齢化が厳しい、少子高齢化が進むと経済成長がより難しくなる、失業率は今どの国も比較的低い状態が保たれている、日本は労働供給が限界に達しつつあるなど、様々なことが分かります。また、データがインタラクティブな図表になっており、触りやすいのもいい点です。非常に有用なレポートですので、まだ御覧になっていない方は、是非一度見ていただければと思います。

図表1

こんなふうに言うと私の立場がなくなってしまいそうですが、Indeed Hiring Labのデータもぜひ御活用いただきたいと思います。我々のデータでは、短期の情報や先行的な情報が分かるということが大きなメリットです。また、労働市場の分析において、OECDなど国際機関とは異なるトピックもありますし、同じトピックであっても、クロスカントリーの評価を深くやっていますので、そういったところを参考にしていただければと思います。

Indeed Hiring Labは、60か国以上で利用されている世界最大の求人サイト「Indeed」のエコノミックリサーチ機関でありまして、8か国に拠点があります。エコノミストとデータサイエンティストが、膨大な求人データ、求職データを基に世界の労働市場を分析し、洞察を提供しています。

加えて、政策決的機関とのデータ共有・パートナーシップということで、イングランド銀行、OECDなど、中央銀行や国際機関にデータを上げています。

そういったことから、欧州中央銀行のラガルド総裁も、「Indeedのデータを見るといいですよ」と言ってくれています。Indeedのデータが金融政策の意思決定につながっているのではないかと思います。

また、Indeed Hiring Labでは、データのほか、ブログやプレスリリースも公開しています。こちらがそのURLですので、適宜、御参照いただけますと幸いです(図表2)。

図表2

2.サマリー

前置きが長くなりましたが、ここから本題に入りたいと思います。

今回お伝えしたい観点は、大きく分けて二つです。一つは、「景況感・労働市場・資本(金融)市場のグローバルでの密接なつながり」です。労働市場は一見、資本市場や金融市場と関係がないように見えますが、実はつながりがあります。特に最近は新しい兆候として、海外からの影響を受けやすい構造があり、より密接なつながりが生まれているということについてお話ししたいと思います。

もう一つは、「投資対象分野としての材料」です。企業レベルとなると我々のデータでは難しいのですが、国や産業、あるいは政策という観点ですと、そういった軸が労働市場にも反映されますので、投資対象分野の材料として見ていただくのも有りではないかと思います。今回はAIの話が中心ですが、Indeed Hiring Labのブログでは、半導体、防衛産業、テックなどの話も載せていますので、その辺りも適宜、御参照いただければと思います。労働市場は一見、遅行する市場に見えなくもないのですが、求人で見ると、企業の戦略的な話が隠れていたりします。労働市場で見えることは、実は先行的な情報ですので、そこは参考になるのではないかと思います。

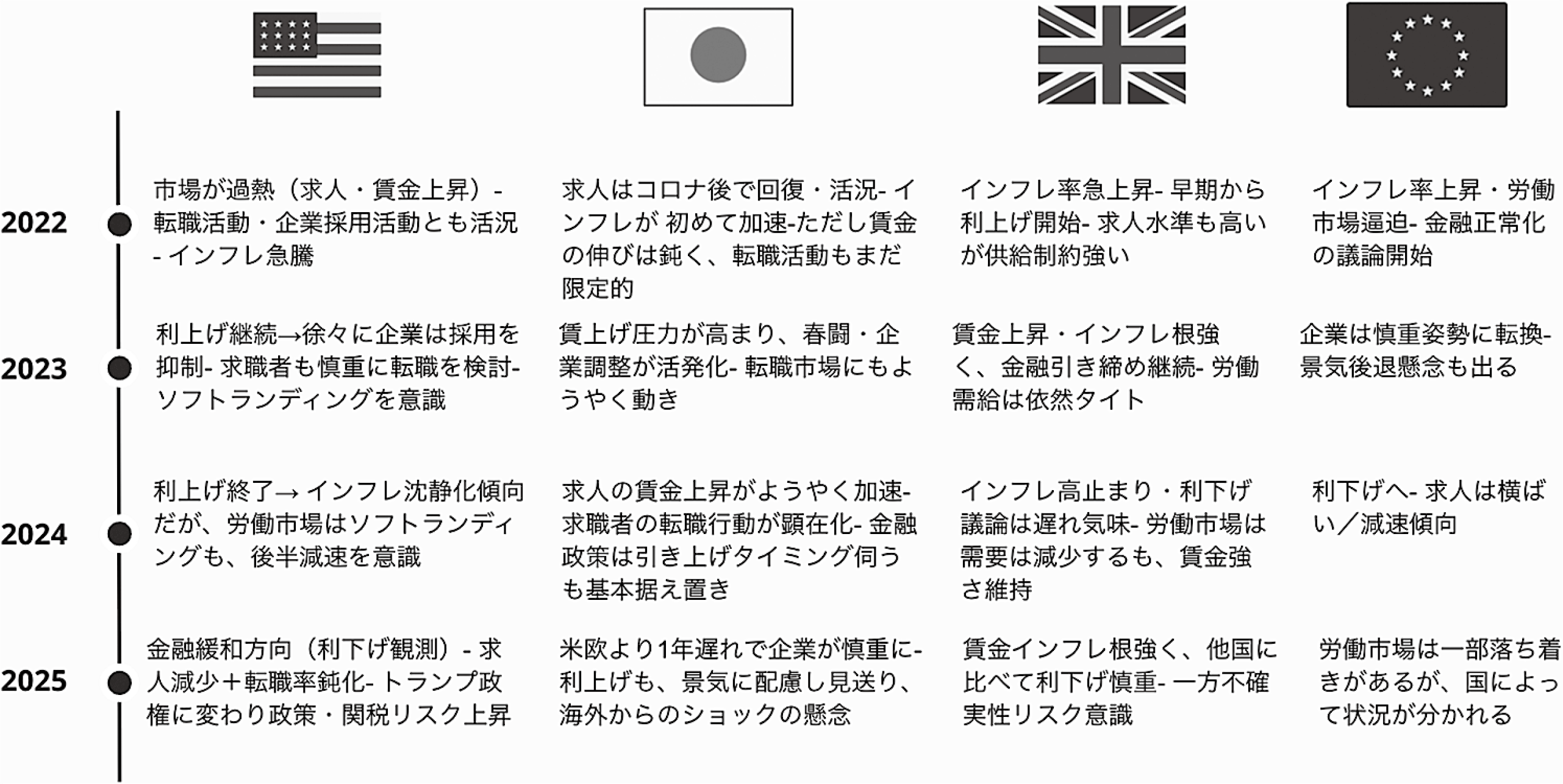

こちらは、主要な国々の賃金、物価、求人、金融政策の関係がどうなっているのかを要約したものです(図表3)。

図表3

米国では、2022年、労働市場が過熱し、転職活動・企業採用活動ともに活況でした。そこからインフレが急騰し、2023年は利上げを継続しましたが、2024年には利上げを終了。インフレは鎮静化傾向で、労働市場はソフトランディングする形で減速を意識するようになりました。そして2025年は、金融緩和方向で、求人は減少し、転職率も鈍化しています。また、トランプ政権下で政策・関税リスクが上昇しているというのが全体的な市場感だと思います。

それに対して日本は、労働市場の流動性が相対的に低い、すなわち、労働市場のダイナミクスが弱いというのは御存じのとおりですが、その中でも少し動きが出てきています。2022年までは、転職もあまり活発ではありませんでした。しかし、幸か不幸かインフレが発生したことによって、賃金へのプレッシャーがかかってきました。そこから2023年、2024年は離職・転職が増え、人手不足の中で企業への賃金上昇圧力が高まってきたことに加えて、春闘や労使交渉がより活発になってきたことも賃金を押し上げる要因になったのではないかと思います。とは言え、まだ少し弱いところもあり、利上げに対しては慎重姿勢です。

イギリスは、米国や欧州と似ている部分もありますが、インフレ・賃金上昇が根強く、なかなか熱が冷めないという点が決定的な違いです。その理由として、物価と賃金のスパイラルがより結び付きやすい市場であること、ストや労使交渉が活発であること、さらには、非労働力人口が多く、企業が賃金を上げても労働者が来ないといったことが考えられます。そのため、他国に比べて利下げに慎重である一方で、不確実性リスクが高まっているというのが現在の状況です。

欧州は、先んじて景気後退してしまいましたので、企業は慎重姿勢ですし、金融政策も利下げの傾向が強いと言えます。

3.労働需給および賃金

以上を踏まえ、「労働需給および賃金」について、まずお話ししたいと思います。

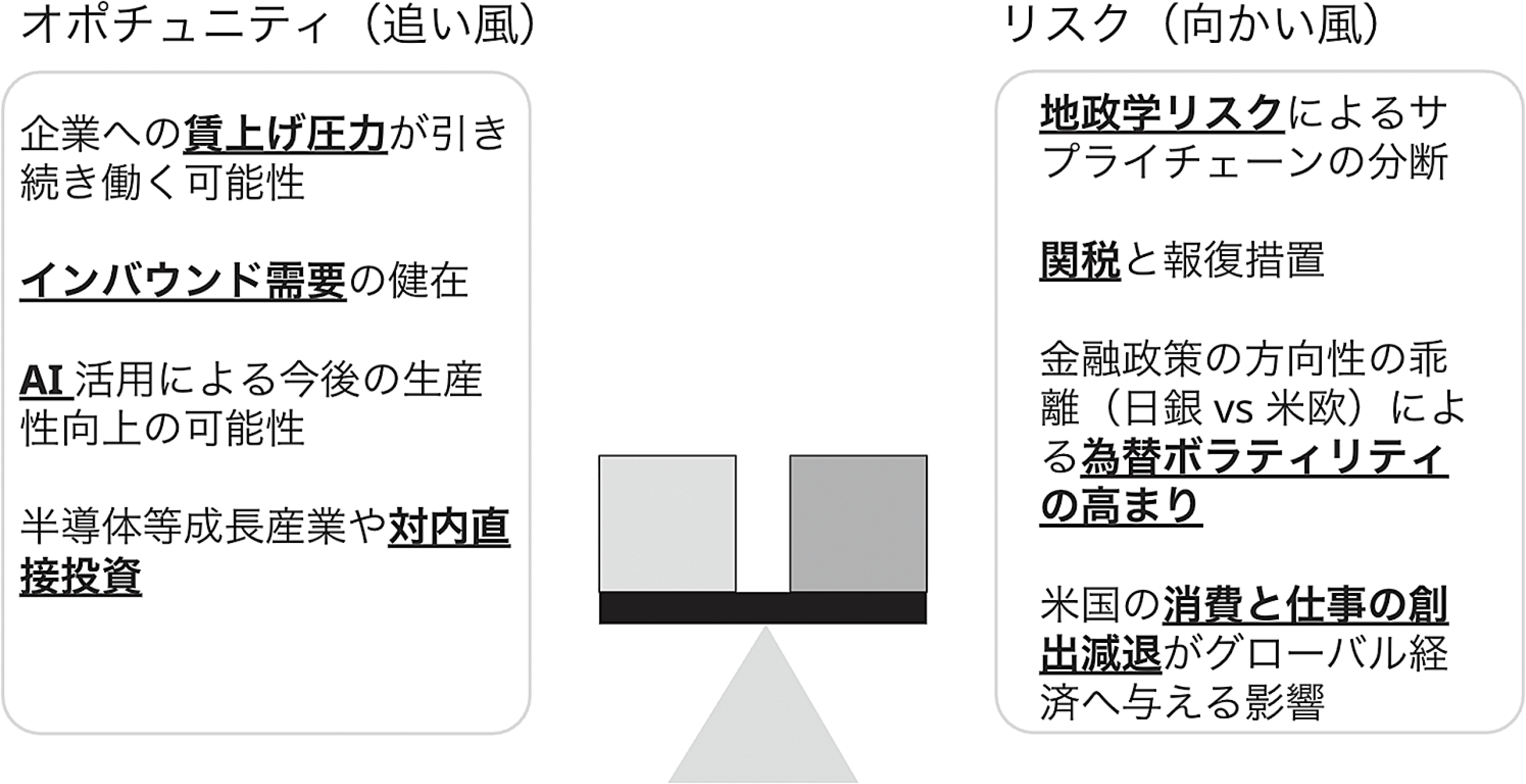

労働需給や賃金は景況感に左右されます。したがって、2025年の経済はどうなのか、ここが一つポイントになります。国内だけで見ると、それほど悪くないと思いますが、悪化してきている海外からの影響を受けやすい年ではないかということで、「オポチュニティ(追い風)」と「リスク(向かい風)」を挙げてみました。他にもいろいろあると思いますが、比較的分かりやすい材料や、労働市場と関連性がありそうなところをピックアップしています(図表4)。

図表4

オポチュニティとしては、「企業への賃上げ圧力が引き続き働く可能性」がありますので、賃金上昇率が大きく下がるということはまだ起きないだろうと思います。そして、「インバウンド需要の健在」です。オーバーツーリズムで外部不経済があるというのはそのとおりですが、日本経済にとっては総じていい材料だと思います。さらには、「AI活用による今後の生産性向上の可能性」です。AIの活用自体はまだ弱いとはいえ、ポテンシャルはありますので、日本でAIがより活用されると生産性が向上していく可能性があります。加えて、「半導体等成長産業や対内直接投資」です。こちらもまだまだ低いものの、今後増えてくるのではないかと思います。

一方、リスクとしては、「地政学リスクによるサプライチェーンの分断」や「関税と報復措置」、そして、「金融政策の方向性の乖離(日銀vs米欧)による為替ボラティリティの高まり」です。米欧が利下げの方向であるのに対し、日本では利上げするかどうかというところでスタックしている、この方向性の違いによって為替のリスクは高まると思います。最後に、「米国の消費と仕事の創出減退がグローバル経済へ与える影響」です。これは労働市場に大きな影響を与えるだろうと思います。

先ほど、イギリスで不確実性リスクが高まっていると申し上げましたが、米国では、パンデミックのときに非常に高かった不確実性指数が直近再び急上昇しています。グローバルでも同様の状況が見られます。

日本も決して対岸の火事ではありません。米国やグローバルの状況と比べたらまだ弱いとはいえ、日本でも不確実性指数が徐々に高まってきています。以前よりも、日本はグローバルのリスクにさらされているということだと思います。

労働市場は、グローバルでは減速しています。Indeed Hiring Labが公開している「Indeed Job Postings Index」を見ていただくと、ドイツ、イギリス、米国ともに減速しているものの、思った以上に耐えています。どの国も人手不足ではありますが、今の労働力の中でうまく回そうとしているように見えます(図表5)。

図表5

先ほどリスクとして挙げた米国の関税については、ゴールドマン・サックスが、グローバルでの経済成長を弱める可能性が高いと分析しています。我々も同様の見方です。

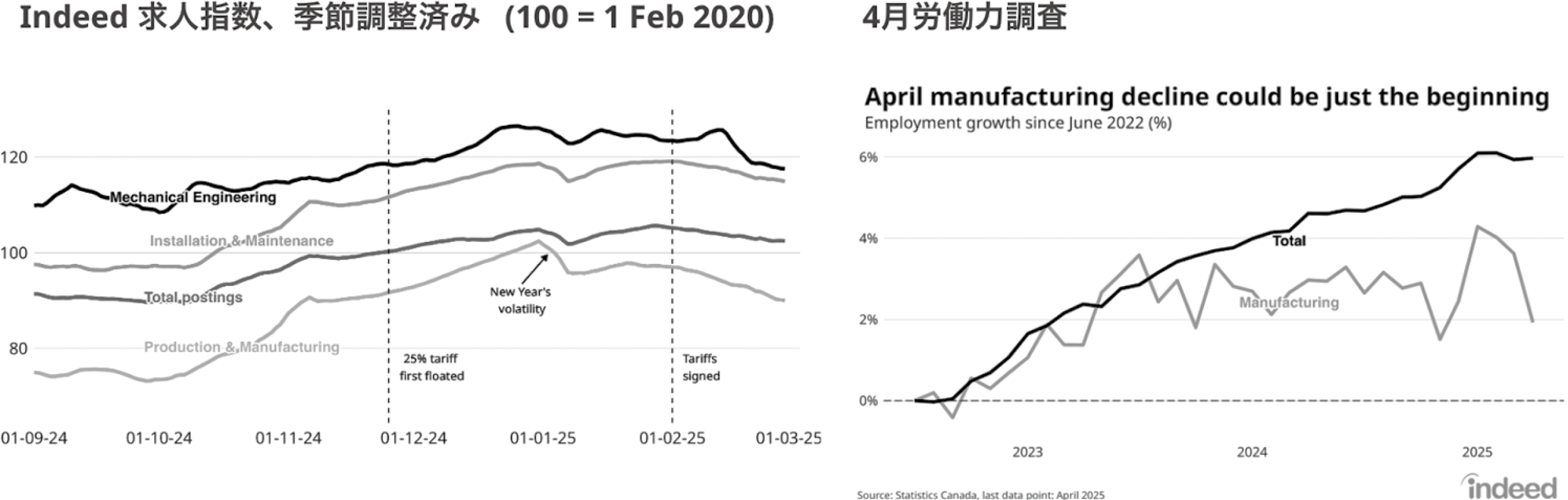

Indeed Hiring Labのデータで見ると、米国の関税の影響は労働市場にも表れており、特に製造業においてその傾向が強く出ています。例えばカナダの製造業は、関税が施行される前に比べると、他の産業・職種よりも求人が減ってきていることが見てとれます(図表6)。

図表6

日本も、全産業と製造業を比べると、製造業の雇用は減少傾向です。日本にとっても、決して関係のない話ではありません。

次に、流動性の観点からお話ししたいと思います。

米国では、解雇率はそれほど高まっていません。企業は、全体的には従業員の解雇に躊躇しています。テックなど増えている分野もありますが、パンデミックのときに比べればかなり落ち着いていますし、パンデミックの前と比べても、解雇はあまり行われていません。

労働者も慎重で、自発的な離職、つまり転職は減少傾向です。なるべく今の職場で働こうということです。これは、労働需要自体が減っているためオポチュニティがあまりない、労働市場において労働者の立場が弱くなっている中で転職するのは得策ではない、こういったことが反映されているのではないかと思います。

労働市場が減速する中、思った以上に耐えてはいますが、米国では早期の警告サインが表れてきています。特に採用活動の縮小で、具体的には、若年層の失業率上昇、インターンシップ・夏季雇用の鈍化、中小での採用活動の鈍化が見てとれます。これまで高かった流動性が今は少し落ち着いているというのが米国の現在の状況です。

一方、日本はまだ需給がタイトですが、人手不足以外にも、流動性が高まるかどうかが非常に大事だと私自身は思っています。そうした観点において、見るべき一つのポイントは、転職を主目的とした離職率が上がってきているかどうかです。政府統計を基に、自発的に離職する人たちだけに絞って再計算すると、離職率は上昇傾向にあります。ただ、年単位ですので直近の状況は見えませんが、少なくとも2021年以降、上昇しているというのが日本の労働市場の状況です。

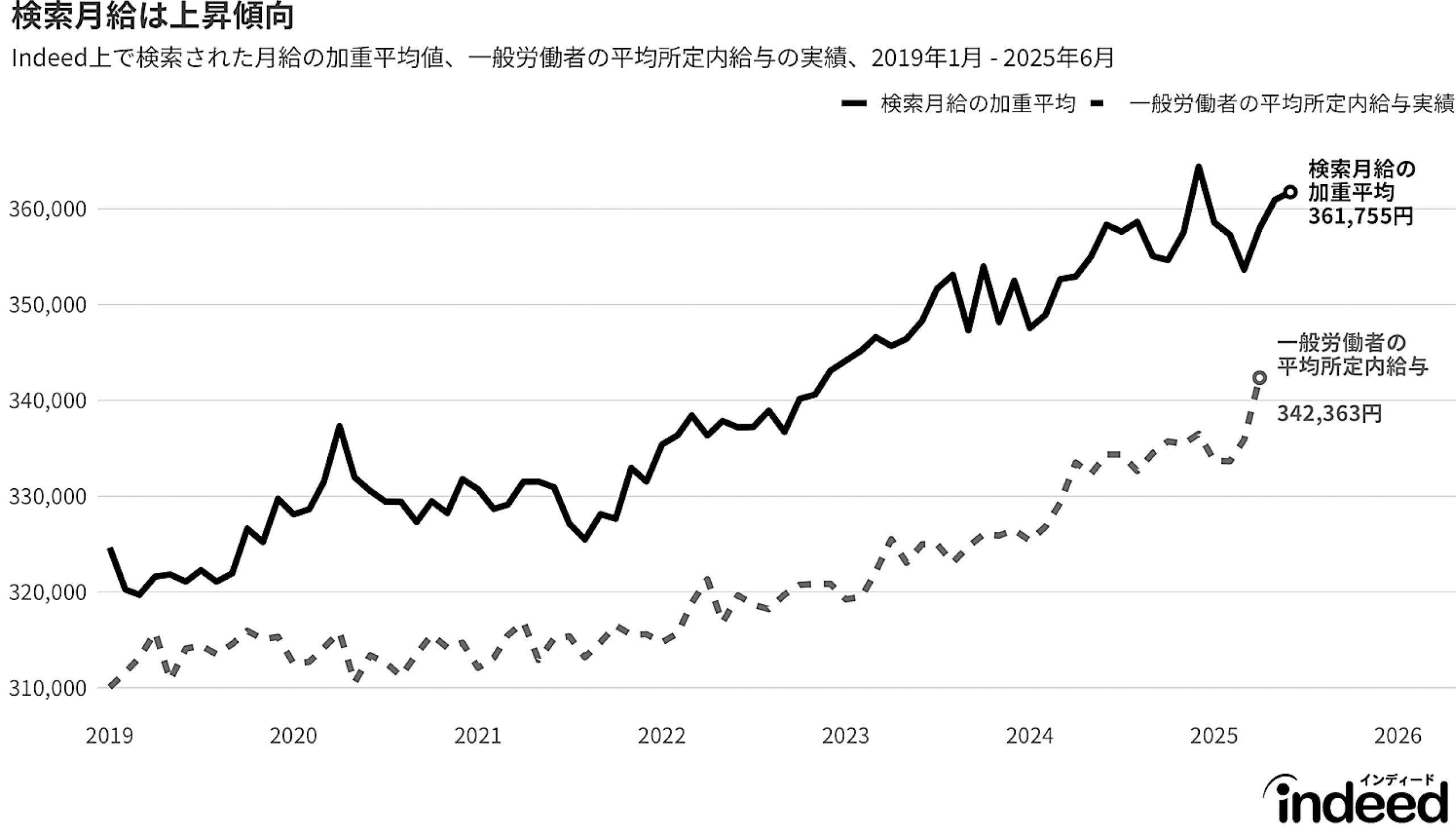

また、日本の求職者は高い賃金を求めるようになってきています。求職者がIndeedで求人を検索する際に、求めている賃金のデータを取ることができるのですが、それによると、実線ラインで示した検索月給の加重平均は、2019年が32万円台だったのに対し、2025年は36万円を超えています。海外に比べると値自体はそれほど大きくないものの、日本の中では相当上がってきていると言えます。点線ラインは、厚労省が出している一般労働者の平均所定内給与実績で、2025年は約34万円です。特に2022年以降、インフレの上昇とともに高い賃金への期待が増えており、それによって企業への賃金上昇圧力が高まってきているのではないかと思います(図表7)。

図表7

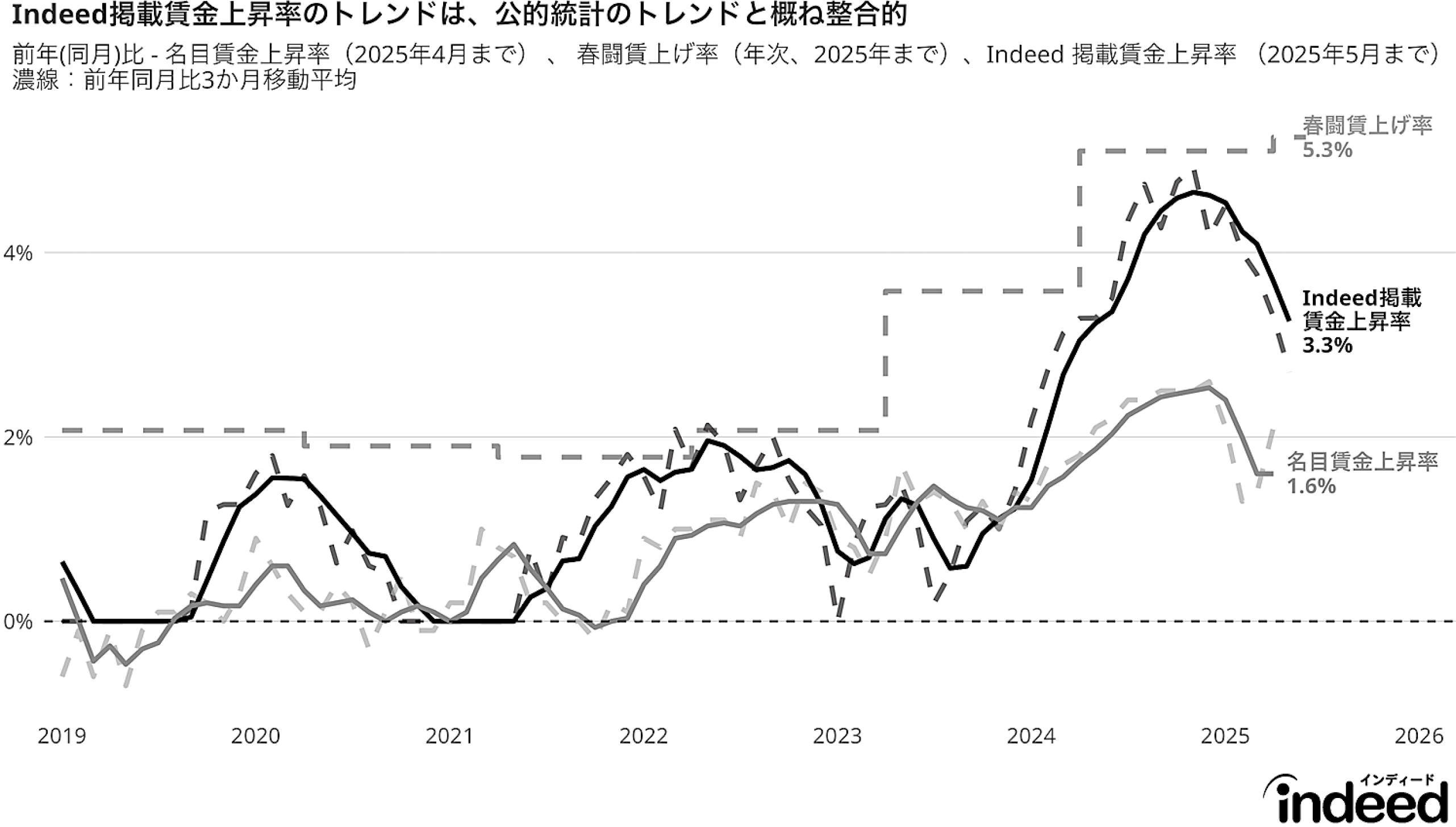

Indeed Hiring Labでは、Indeedに掲載されている求人上の賃金の上昇率(前年同月比)をトラックし、「Indeed Wage Tracker」として公開しており、中央銀行や国際機関でも引用されています。このデータのメリットの一つは、先行性です。賃金に対する企業の姿勢が最初に表れるのが求人掲載の場面ですので、先行情報としての賃金上昇率データを確認することができます。厚労省が出している毎月勤労統計の名目賃金上昇率は集計が二か月遅れてしまうのに対し、こちらはリアルタイムで見ることができます。

また、外部労働市場は景気に敏感ですので、その敏感さを見てとれるというのがもう一つのメリットです。毎月勤労統計の名目賃金上昇率、すなわち、内部労働市場の賃金上昇率に比べると、賃金上昇局面では、Indeed掲載賃金上昇率の方が早く上がっている、つまり、景気に反応しやすいということです。今、求人に掲載する賃金によって、企業の将来に対する姿勢が分かるのではないかと思います(図表8)。

図表8

御覧のとおり、Indeed掲載賃金上昇率は、2022年、2023年は停滞していましたが、2024年に加速しました。これは、流動性が高まってきたことに加え、春闘や労使交渉での賃上げムード、いわゆる期待に働きかける部分がようやく出てきたことが一つ大きな鍵だったと思います。その後、2025年に入ってからは減速ムードです。春闘も一巡し、企業は慎重になっているように思われます。

また、Indeed掲載賃金上昇率は、名目賃金上昇率、春闘賃上げ率が上がっているときは上がり、下がっているときは下がっています。先行情報のため若干のずれはありますが、それを加味しても、公的統計のトレンドとおおむね整合的であると言えます。

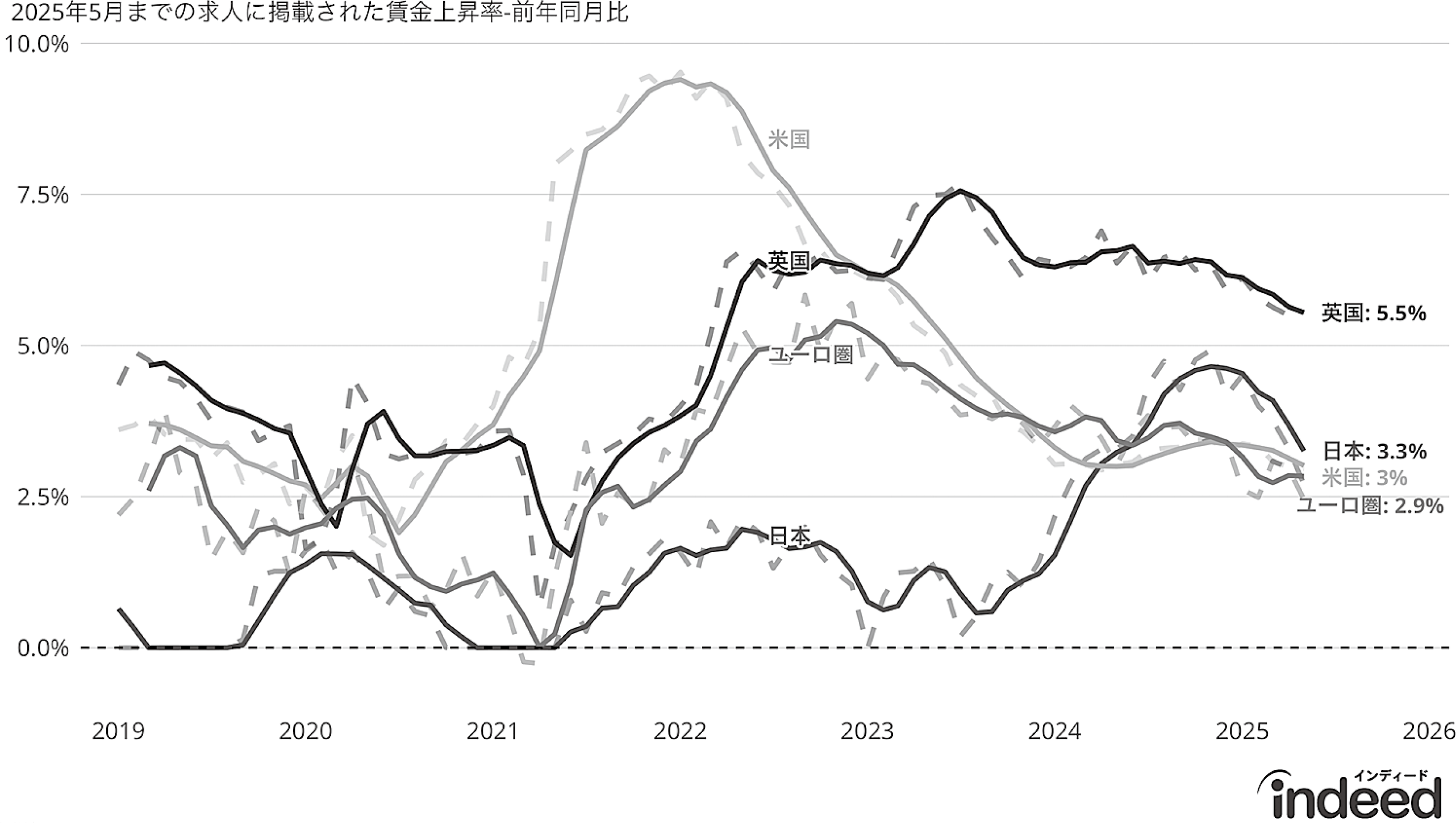

では、日本の賃金上昇率は欧米と比べてどうなのか。2024年は欧米と比べて遜色はないものの、2022年、2023年に、インフレが起き始めたにもかかわらずうまく上昇しなかったことで機会損失が生じたのではないかと思います(図表9)。

図表9

米国やユーロ圏では、労働需要が下がるに従って賃金上昇率も鈍化する傾向であるのに対し、イギリスはやはり過熱ぎみです。先ほど御説明したとおり、イギリスは物価と賃金のスパイラルが出やすいということが大きく影響しています。

4.労働市場から見える金融政策

多くの国では、労働市場のデータを基に金融政策を考慮しているのではないかと思います。そこで次に、「労働市場から見える金融政策」についてお話ししたいと思います。

まず、物価を見てみると、2022年以前、日本は長いデフレでほぼゼロに近い状態でした。2022年から、日本、米国、イギリス、ユーロ圏、いずれも上がっていますが、直近では、日本以外の国々は物価上昇が収まってきているのに対し、日本は再び上がっています。なかなかつらいところではありますが、ここをどう考えるかが非常に重要です。また、先ほど申し上げたとおり、イギリスは、物価もまだ高いという点が他の国々とは異なります。

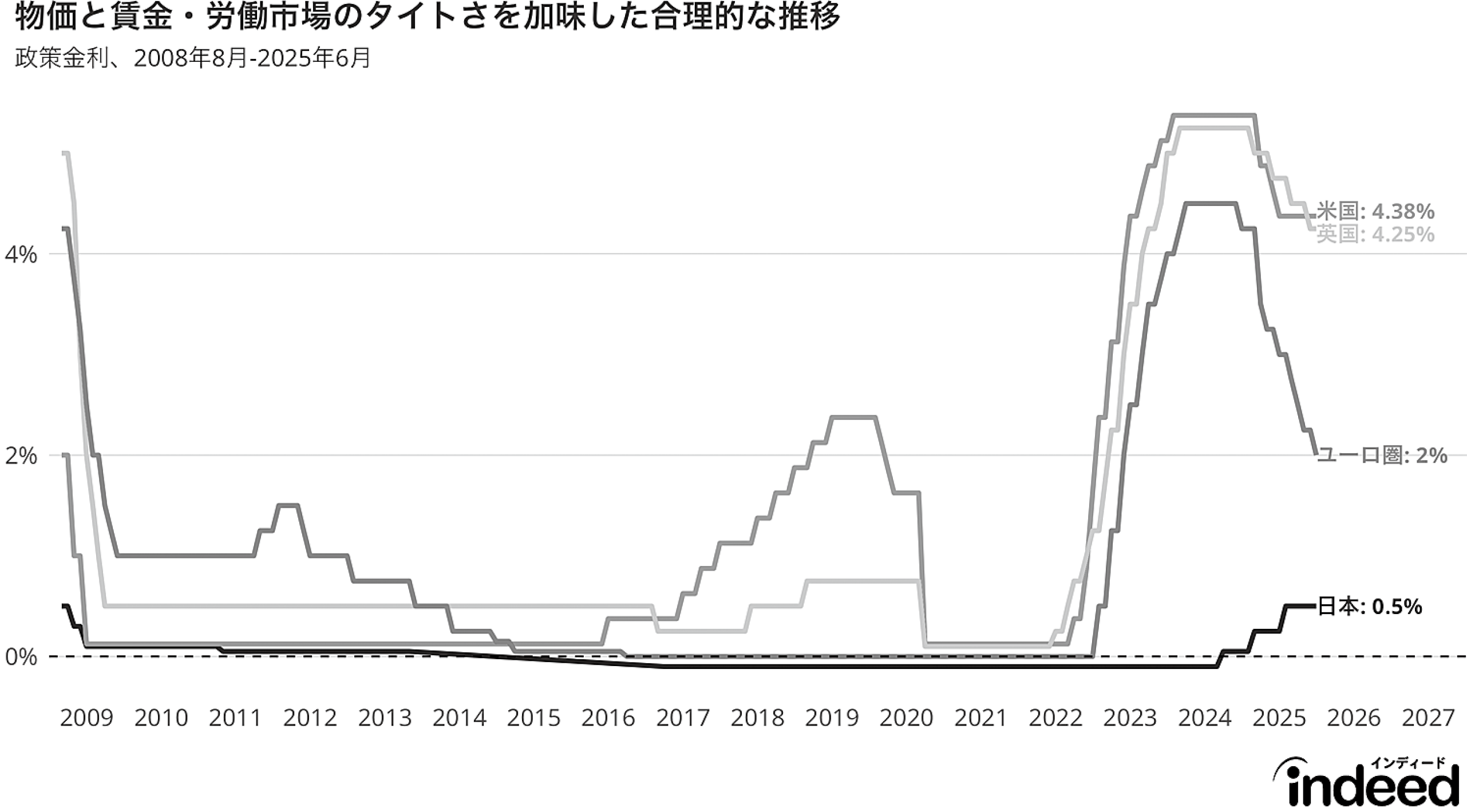

このグラフは、政策金利の状況を示したものです(図表10)。最もお伝えしたいのは、物価、賃金、そして労働需給を考えた上で金融政策を行っているのではないかということです。

図表10

https://data.bis.org/topics/CBPOL/BIS, WS_CBPOL, 1.0/M. DE (accessed on 14 July 2025).

米国は今、金融緩和傾向で、関税などのリスクもあるため、求人も減少しています。イギリスは、賃金インフレが根強く、利下げには慎重です。一方で、不確実性が増している中、利下げを考えたいところですが、そこは不透明な状況です。ユーロ圏は、先んじて景気後退がありましたので、利下げを行っています。つまりは景気に重きを置いているということです。

日本は、2024年から利上げを行ってきましたが、今は一旦据え置いています。様々な点が考慮されていると思いますが、一つの材料として、思ったよりもうまく上がっていない賃金がこれ以上悪くならないようケアしなければいけない、こういった点も考慮されているのではないかと思います。

5.労働市場から見えるAI投資

次に、少し毛色を変えて、「労働市場から見えるAI投資」というテーマでお話ししたいと思います。

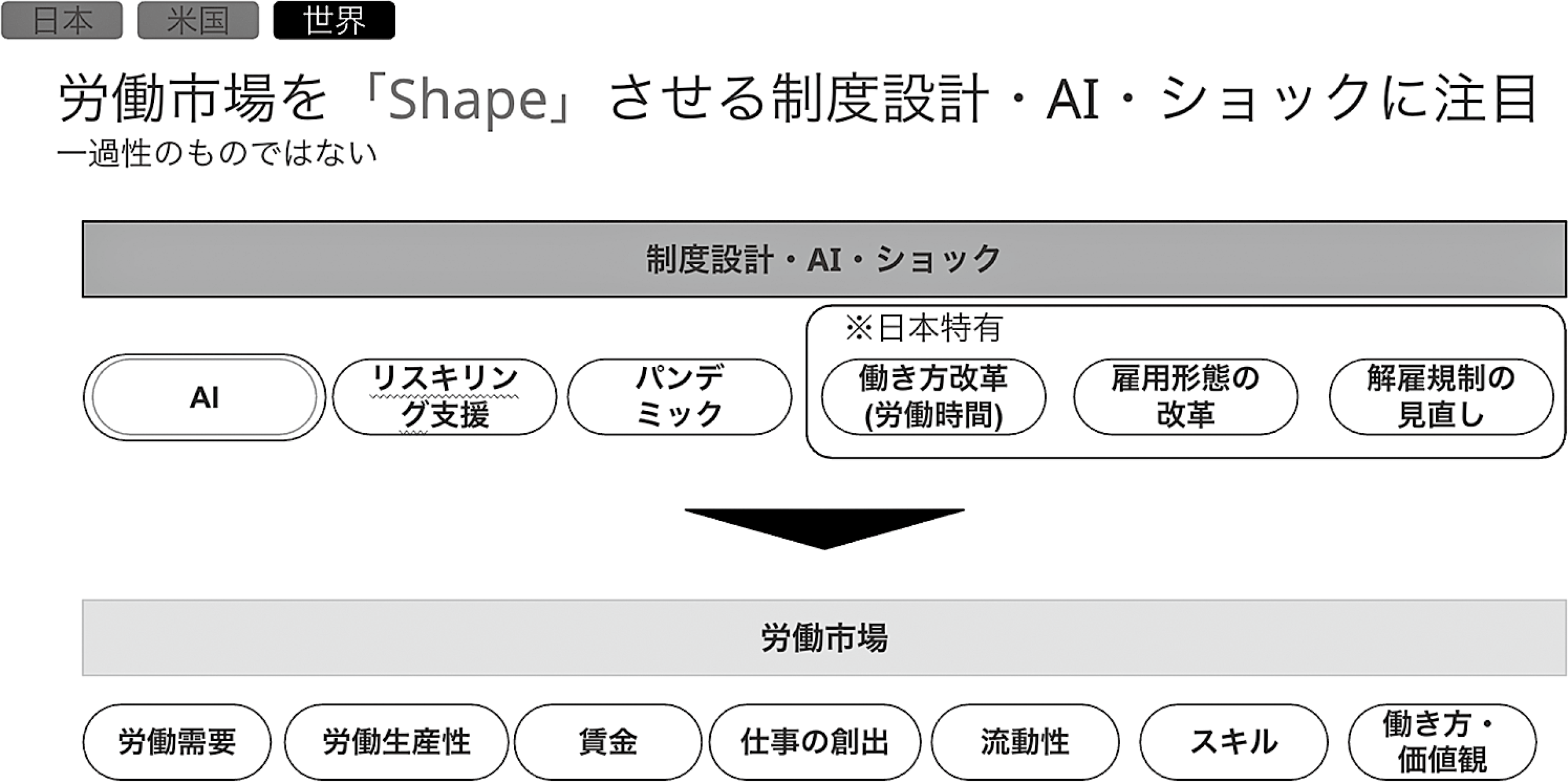

今まで見てきたのはどちらかというと、直近あるいは近い将来、すなわち、短期的な労働市場の動きです。それは一過性で、最終的には元に戻ることも起こり得ます。しかし、ここでお話ししたいのは、AI・制度設計・外生的ショックがもたらす、一過性ではない影響についてです。労働者の価値観や行動を変えてしまうことでニューノーマルが生まれる、これを、労働市場を「Shape」させると言いますが、そういったことが起こり得るということを考えなければいけません(図表11)。

図表11

AIは、労働市場の生産性、需要、働き方を大きく変える要素です。また、制度設計には様々なものがありますが、日本で近年よく言われるリスキリング支援は、労働市場において仕事やスキルが変わってくる材料になります。外生的なショックとしては、パンデミックが挙げられます。これによってリモートワークが増えるなど、仕事の仕方が変わりました。さらに、日本特有のものとしては、働き方改革です。これも労働時間に影響します。これから行われる可能性のある雇用形態の改革では、正規・非正規をどうするのかというのが大事なポイントですし、解雇規制の見直しも労働市場に恒久的な影響を与える可能性があります。

したがって、AI・制度設計・外生的ショックに注目するのは非常に重要でありまして、ニューノーマルに期待し、その関連分野に投資をするというのも一つの見方だと思います。ただ、日本は全体的に、労働市場を「Shape」させることに対して躊躇する傾向があり、その点が今後の課題です。そこで、海外の動きに乗り遅れないためにも、最も注目されやすいであろうAIの話を例に挙げて、現在の日本の立ち位置を俯瞰してみたいと思います。

Indeed Hiring Labでは、Indeedに掲載されている求人データの中でAIに関連する求人を掌握することが可能です。AIに関連する求人とは、AIについて何かしら言及しているものを言います。例えばAIの開発、AIを使って仕事を強化するなど様々な役割がありますが、今のところテック分野で多い傾向にあります。

AIに関連する求人の推移を国際比較してみると、米国、イギリス、ドイツ、フランスでは、2022年に一旦上がり、2023年に下がりました。これは、ソフトウェア開発分野で一時期、解雇が行われていたからですが、2024年以降、AIの需要は再び盛り返してきています。一方、日本は徐々に上がっており、今後も伸びる可能性はあります。しかし、他国に比べると、AIの導入や、AIをいかに求人に反映させるかという点で遅れを取っています。

投資判断としては、日本の今後のポテンシャルに期待するのも有りですし、他のマーケットの方がオポチュニティがあると考えるのも有りだと思いますので、何とも言えませんが、日本はやや低空飛行であるということはお伝えしておきたいと思います。

また、AIの中でも生成AIに関連する求人は、ChatGPTがローンチされて以降、非常に増えてきているというのが全体的な傾向です。日本でも増えつつありますが、他国に比べるとまだ道半ばです。

最近、欧米では、「責任ある(レスポンシブル)」AIという概念が注目され始めており、その関心の高まりは求人情報にも反映されつつあります。例えば、AIによって何かしらの差別を生んでしまったり、物事がうまく運ばないケースが往々にして起こり得るわけですが、そういった中では、AIをどう適切に評価したり使ったりするかがより重要ですし、特に欧州を中心に規制も強い中で、どう取り組むかということが非常に大事になります。その観点から、「責任ある」AIに言及する求人、具体的には、AIを開発したり使ったりするときにどう評価するかといった役割が増えてきています。しかし日本は、このような先進的なテーマになると更に未成熟で、求人に反映される割合も低い状況です。

欧米で「責任ある」AIについての言及が増えているのは、AIによって、「責任ある」AIのような新たな仕事がつくられる可能性があることを意味しているのではないかと思います。実際、「責任ある」AIに関わる仕事が出てきているなど、AIの在り方が新たなステージに移っているということがここから見てとれます。

とはいえ、よく言われるように、AIには仕事の代替リスクがあります。Indeed Hiring Labでは、生成AIが各職業に与える影響の強さをはかっておりまして、アカウンティングやマーケティングなど、相対的にオフィスワークの職が代替リスクの影響を受けやすいことが分かっています。しかし、職全体が消滅するリスクは相当低いと考えます。各職業の中には、生成AIが得意なスキルと苦手なスキルがあり、オフィスワークの職においても生成AIが苦手なスキルがまだ見られるからです。したがって、業務の中の一部がAIによって補完・強化される側面が強いと言えます。AIに代替されるリスクもあれば、AIによって新しい仕事が生まれ生産性が高まることもあります。そういった意味で、AIが様々な点で労働市場を「Shape」させるという点については、今後更に注目していくべきだと思います。

最後に、日本と米国における、労働者のAIに対する期待と企業のAI導入について御説明したいと思います。

現状、日本では、労働者の期待は大きく、情報をきちんと伝達し啓発していけば、例えば生成AIの利用意欲、投資促進期待、物価上昇期待がより高まるということが我々の研究でも分かってきています。一方、企業では、求人でAIに言及している割合が低いことからすると、AIの導入はまだ十分には進んでいません。その結果、仕事の代替リスクは小さいのですが、仕事の強化・新しい仕事の創出も弱い、つまり、悪いところもいいところも弱くなってしまうというのが日本の特徴です。しかし、先ほど申し上げたように、労働市場を「Shape」させることを躊躇してはいけません。企業の導入をどのように大きくしていくかが今後の課題です。

米国では、求人でAIに言及している割合だけでなく、職場での生成AIの利用率も高いことがアンケート調査から分かっていますので、期待と導入のギャップをどう埋めるかが重要だと思います。

長くなりましたが、短期的な労働市場の状況と、労働市場を「Shape」させる制度設計に是非御注目いただきたいということを再度お伝えして、私の話を終わります。

御清聴ありがとうございました。

○森本理事長 労働市場がマクロ的にどのようなインプリケーションを持つのかということについて、興味深いお話をありがとうございました。

それでは、聴衆の皆様から御意見、御質問をいただきたいと思います。いかがでしょうか。

では、私から一つお伺いします。日本では、AIや生成AIに関連する求人が突出して少ないというお話でした。私は求人プラットフォームをあまり見たことがないのですが、そこに載せられている職務内容や求めるスキルが、例えば他国では400字書いてあるのに日本は100字しか書いていない、そういった分母の違いはあるのでしょうか。

○青木 多少はあるかもしれませんが、相対的には、そこはあまり強く作用していないように思います。どちらかと言うと、AIをどう使ったらいいか分からない、生成AIをどう反映していけばいいか分からない、この辺りが求人に表れているのだろうと思います。AIや生成AIは、一部ではいわゆるバズワード的な側面もありますが、求人において使われにくい表現・テーマではありません。したがって、やはり導入の仕方や使い方が分からない、ここが最も大きな要因ではないかと現時点では考えています。

○質問者A 日本と欧米の賃金上昇の動向を比較した資料が多数あり、特に図表8と図表9のデータを興味深く拝見しました。Indeed掲載賃金上昇率は先行指標としての意味合いがあるというのは、確かにそのとおりだろうと思います。ただ、図表8のグラフを見ると、日本の場合、先行指標が2025年に入ってからかなり下降し、それをフォローするように名目賃金上昇率も下がってきています。日本の賃金上昇率は今後更に低下していく傾向にあるのか、青木さんの見立てをお聞かせください。

加えて、国内でも、ホテルや飲食などのサービス業、あるいは、運送業は依然として需給が非常にタイトで、労働力確保が難しく、人手不足による倒産が増えているという話も出てきています。先行指標から見た分野別・産業別の動向の違いなどがあれば、教えていただきたいと思います。

また、図表9のグラフを見ると、全体的な賃金動向のレベル感の違いもありますが、私の見るところ、賃金の上昇圧力が続いていく期間の違いも大きいのではないかと思います。日本はすぐに息切れしてしまい、御指摘のとおり、2022年、2023年に機会損失があったということにもなるわけですが、なぜこのような違いが出てくるのか。最終的には、賃金のレベルを決める産業、特に製造業のイノベーションの力、要は生産性上昇の力が弱いからなのか。2022年、2023年に機会損失があったとしたら、それはなぜなのか。もしかすると、コロナ期に、パブリックセクターからの労働市場への介入といいますか、雇用を守るための支援が強過ぎて、民間が自助的に雇用や賃金上昇を維持するインセンティブをそぐ結果になっているとまで言えるのかどうか。Indeed Hiring Labの分析で何か知見を得ておられましたら、追加的に教えていただきたいと思います。

○青木 まず、先行指標であるIndeed掲載賃金上昇率が今年に入って低下していることをどのように考えるかという点についてです。

一つの観点として、外部労働市場(転職者)の賃金上昇率は、内部労働市場(ジョブステイヤー)に比べると、景気によって上振れたり下振れたりしやすい特徴があります。これは日本だけの話ではありません。アトランタ連銀の「Wage Growth Tracker」でも、転職者の賃金上昇率とジョブステイヤーの名目賃金上昇率を測っており、それによると転職者の賃金上昇率は大きく上がります。今は景気がよくないので、ジョブステイヤーの賃金上昇率と同じようにシュリンクしてきているというのがアメリカの実態です。したがって、日本のこの下げ自体はそれほど不自然ではありません。2024年にかなり上振れたというのが外部労働市場の特徴で、それがいくらか鈍化していくのは、許容されるべき話ではないかと私は思っています。

ただ、どこまでも下がっていいわけではなく、おっしゃるとおり、企業が考え方自体を見直さなければいけないという示唆でもあると思います。賃上げムードで取りあえず一時的に上げたけれども継続できなかった、こういう企業が多ければ賃金上昇率は再び下がります。一方で、インフレが始まり、常に労働需給によって賃金を上げるかどうかを決めなければいけないと考える企業が2024年のケースで増えているのであれば、鈍化はある程度緩和される可能性があります。したがって、後者のような企業がどれだけあるかによるというのがもう一つの視点です。

分野別・産業別の違いについては、おっしゃるとおり、需給のタイトさによってかなり上下します。例えばホテルなど宿泊業では、賃金上昇率は比較的高いままです。四月は下がる産業が多かったのですが、今は、上がっている産業もあれば下がっている産業もあるというミックスの状態です。もともとパート・アルバイトが多い職業や運送業では、賃金上昇率は高いのですが、求人のボリュームが大きく、全体で見ると賃金を非常に高くしたので、今は下降傾向にあります。一方で、少しマイナーな職業では再び上昇しているところもあります。これは、個々の労働需要や、将来これぐらい必要だというところに基づいて決められている部分が出てきているのではないかと思います。

上昇圧力の期間については、日本は賃金上昇に対する耐性があるかないか、ないとしたらなぜなのかという話だと思います。日本は、他国に比べて耐性が低いのは事実だと思います。理由は幾つかありますが、2022年までデフレが長く続いたことで、そもそも賃金を上げるという発想がなく、そこから脱し切れていないことが、高止まりしにくい構造を作っている一つの要因ではないかと思います。また、流動性は以前よりも上がっているものの、他国との対比で見るとそれほど高くありません。ちなみに、イギリスで賃金インフレが根強いのは、ストライキなど労使交渉の場が常にあることが労働者側のバーゲニングパワーを強めている、ここが大きな要因だと思います。

パブリックセクターの支援が影響しているのではないかという点については、データからは詳細には見えないのですが、私もそのように考えています。2024年まではコロナ支援金といった支援が潤沢にあったがゆえに賃金上昇のインセンティブを弱めた、これはあり得るストーリーだと思います。加えて、こちらもまだきちんと分析できていないのですが、パブリックセクターとプライベートセクターの構成という観点で見たときに、日本では、例えば介護や保育など、パブリックセクターの方が割合としては手厚いということを考えると、賃金上昇圧力は高まりづらいかもしれません。この点は引き続きウォッチする必要があります。

さらには、異業種・異職種間での転職率も非常に大事な要素です。賃金上昇には流動性が重要であると申し上げましたが、賃金が上がっていない業種・職種から上がっている業種・職種へ行けるかどうかが一つ鍵になります。また、パブリックセクターでは、エッセンシャルワーカーは専門的な知識が求められるにもかかわらず、給料は結構厳しい。ただ、専門的なことを求められるがゆえに、その職を手放したくないという労働者も多く、他の職業への移動が起きづらい構造があります。したがって、うまく流動性を持たせられるかどうか、この点がもう一つ鍵になってくるかもしれません。

○質問者B 最後にお話しされた企業のAIの導入が小さいという点ですが、これは、AIによって代替される業務を行う者を他の業務や他部署に移すことが難しい状況がベースにあるのでしょうか。また、解雇規制が厳しいという日本特有の要因はかなり大きいのでしょうか。もし解雇規制が緩和されれば、企業のAI導入は増えるのでしょうか。今日は出てきませんでしたが、DXの推進でも同様の状況なのでしょうか。

○青木 アンケート調査などを見てみると、日本でAIの導入が進んでいない理由として非常に多いのは、使い方がよく分からないということです。本来ならAIを使うべきところにすら気付けず、結果として使う機会を失っているというのが実態だと思います。もちろん他部署に移すのが難しいということもあると思いますが、その中でもAIを活用する機会を増やすことはできるはずです。

解雇規制については、何とも言えないところではありますが、賃金の上では労働の流動性を高めることが大事であるということは、少なくとも言えると思います。ただ、解雇規制が見直されたからといって流動性が高まるかどうかは、蓋を開けてみなければわかりません。

また、日本と米国でスキルやキャリアに対する考え方を調査すると、米国では、多くの労働者が自分のキャリアを明確に考えていたり、どういうスキルを身に付けるべきかなど、将来にわたって非常によく考えています。これは、いつ解雇されるか分からないという不安定な状況が前提にあるからだと思います。そうした観点では、日本になじむかどうかは別として、解雇規制の見直しにより、労働者側もスキルに対する見方を変化させていく可能性がありますので、そこは期待をしています。ただ、解雇規制が緩和されたら企業のAI導入は増えるのかという点については、先ほど申し上げたように、AIは業務を補完・強化する側面があり、単に仕事を代替するだけのものではありません。したがって、必ずしも相関関係があるとは言えないだろうと私は思っています。

AIよりもより広義なデジタルスキルについては、求人で言及する割合がグローバルで増えてきています。我々がアジア開発銀行のチームと共同で行っている研究によると、APECではどの国でも、求人でデジタルスキルを求める割合が増えていますし、この辺りは日本も遅れていないと思います。

○森本理事長 私からもう一問、質問させていただきます。今、日本では、サービス産業が人手不足で、それを補完するために外国人労働者が増えつつあると思いますが、日本のIndeedのマーケットに外国人はもうかなり入っているのか。それとも、外国人の転職や職選びは様々な制約があり、Indeedのプラットフォームでは求人・求職はやっていないのか。その辺りはいかがでしょうか。

○青木 Indeedのデータから見えるのは、外国人労働者が行き先としてどの国に関心を表しているか、また、各国の企業が外国人労働者を受容することを求人内でどれだけ言及しているかといったことです。

まず前者について申し上げると、日本に対する他国からの関心は、他の主要国に比べると高くないというのが現状です。ただ、エマージングマーケットと呼ばれる国々において、Indeedがビジネスを展開していないところもあり、データを取り切れていないのですが、ベトナム、インドネシア、韓国からの関心は少しずつ上がってきています。一方、米国の方が日本に来てくれるかというと、そこはハードルが高い。ただ、今は米国の労働市場の状況がよくないので、米国の労働者を他の国々が採用するかどうかが一つ大きなチャンスであり挑戦となるわけですが、日本はそこが少し遅れていて、米国の関心はオーストラリアなどに向いているように思います。言語の問題が非常に大きいことに加え、地理的な問題も影響していると思います。

後者についてもまだデータを出し切れていないのですが、足元では、求人内で外国人労働者について言及する割合が徐々に増えてきています。ただし日本は、他国に比べるとやはり言語の壁があります。多くの国では「英語が通じればオーケー」という形で言及されるので、外国人労働者も取り組みやすい。それに対して日本は、日本語が話せないと厳しい。そういう状況の中で「外国人歓迎」と入れたとしても、実際に機能するのは難しいというのがIndeedのデータから見える構造です。

○森本理事長 時間も過ぎましたので、本日の「資本市場を考える会」は以上とさせていただきます。

青木様、分かりやすいお話をありがとうございました。(拍手)

(本稿は、令和7年7月25日に開催した講演会での要旨を整理したものであり、文責は当研究所にある。)