投資アドバイスはどこへ向かうのか

― 行動変容を促し、ファイナンシャル・ウェルビーイングに到達するために

沼田優子(明治大学専門職大学院 グローバルビジネス研究科・専任教授)

1.はじめに

我が国は「資産運用立国」を掲げ、家計の安定的な資産形成を国家戦略の柱の一つに据えている。内閣官房の「新しい資本主義のグランドデザイン及び実行計画2025年改訂版」では、老後資金の確保や若年層の早期資産形成を含め、全ての世代が主体的に家計の収支管理やライフ・プランの設計を行いながら、資産形成に取り組むことが基本方針とされた。ただし、政策の実効性を確保するには、金融知識の普及にとどまらず、行動につなげる仕掛けが要るであろう。その点で参考となるのが米国などの取り組みである。本稿では、国際的潮流の背景にあるファイナンシャル・ウェルビーイング(FWB)政策と投資アドバイスの動向を整理し、我が国における今後の方向性を探りたい。

2.米国におけるFWB政策と金融行動モデル

米国の消費者金融保護局(CFPB)は、金融教育の新たなゴールを模索する目的でFWBの調査を行った。その結果、2015年の報告書では、金融知識の習得だけでは十分ではなく、実際の行動を後押しする仕組みが不可欠であることが明らかとなった(CFPB, 2015)。ちなみにFWBは「現在及び将来の金融面での義務を十分に果たすことができ、将来に安心でき、人生を楽しむための選択ができる状態」と定義された。その要素として、(1)日々のお金の管理に自信がある状況、(2)金銭的ショックを吸収できる余裕がある状況、(3)金銭的な目標に向かって着実に進んでいる状況、(4)人生を楽しむための選択ができる金銭的自由がある状況、が掲げられた。

また、CFPBは知識を行動に結び付けるための「金融行動モデル」を提示し、2017年には「効果的な金融教育の5原則」を示した(CFPB, 2017)。すなわち、(1)個別性への対応、(2)タイムリーな情報提供、(3)適切な情報活用を可能にする技能育成、(4)動機づけ、(5)行動を定着させる環境整備である。しかしこのように、FWBの実現には個別事情を踏まえた対応が必要となる一方で、無償で提供されることの多い金融教育の枠内では十分な支援が難しい。そこで金融教育の先に控える金融機関のアドバイザーが、その役割の一端を担うことが期待されるようになった。

3.投資アドバイスの未来

アドバイスの重要性を再確認する米国の議論は、国際的な潮流形成にも影響を及ぼしてきた。世界経済フォーラム(2024)が発表したThe future of financial adviceでは、六つのトレンドを示している。

第一は人口動態の変化である。高齢化と資産格差の拡大によってニーズが多様化し、単線的な「銘柄推奨」だけでは対応できなくなった。「顧客本位」なアドバイスとして評価されるためには、富裕層向けの高度で緻密な助言から、必要最小限に絞って手数料を抑えた簡易型まで、ニーズに応じて使い分ける必要がある。

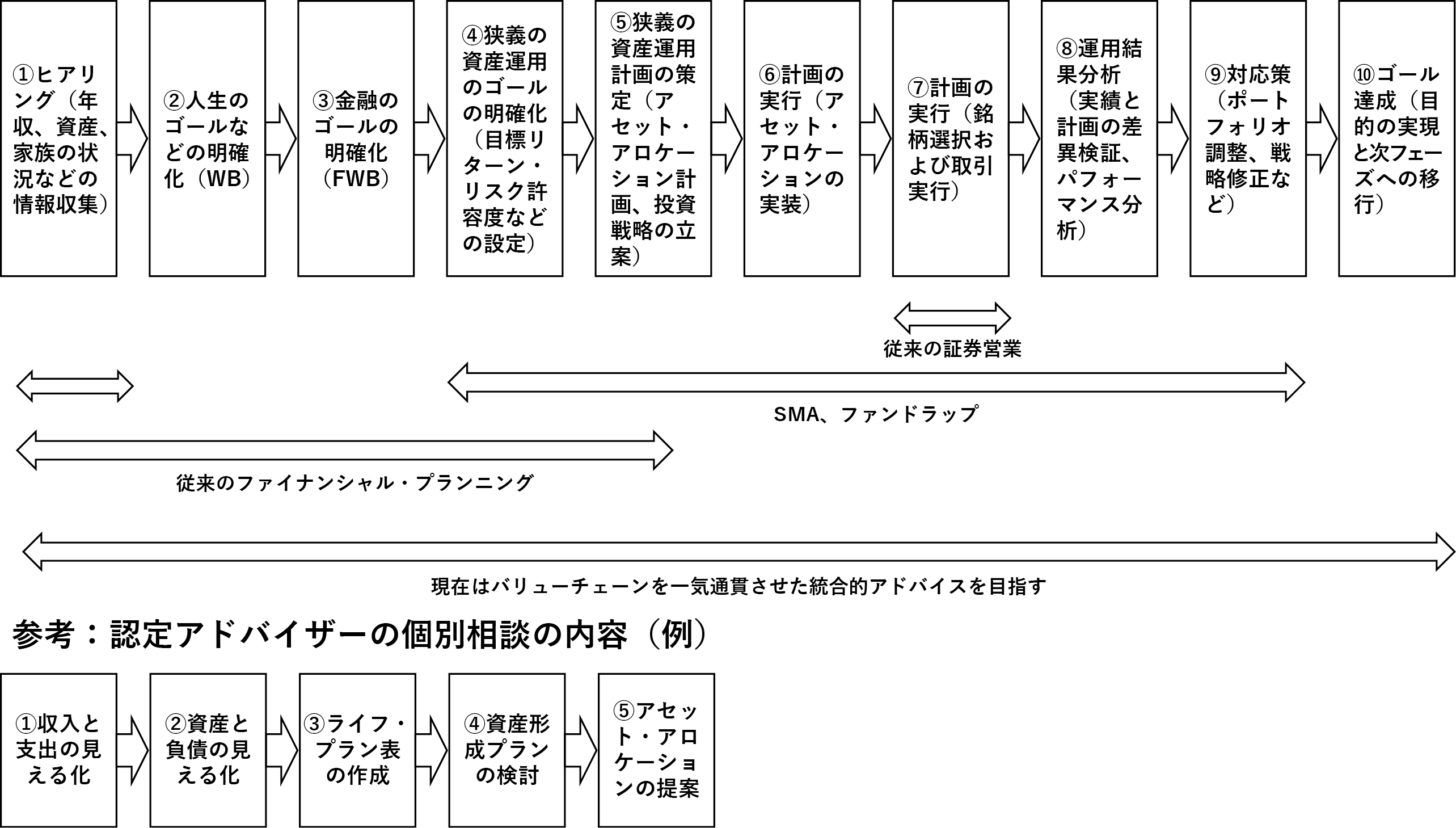

第二は統合的FWBの追求である。投資アドバイスは、健康・キャリア・ライフイベントなど人生の主要要素や感情と結び付き、ウェルビーイング(肉体的、精神的、社会的に全てが満たされた状態、WB)達成に不可欠な統合的FWBの実現に向け、その可能性を高める統合的な助言へと発展しつつある。また、その実行手段としては、ファイナンシャル・プランニングや貯蓄・投資・保険・負債・税対策など多様なサービスを駆使することが求められる(図表)。

図表 統合的FWB実現のための統合的アドバイス

第三はデジタル化と超パーソナライズである。リアルタイム情報やSNSの普及によって投資参加の障壁は下がった一方で、情報過多が深刻化している。また、個人事情に即した最適解を導くパーソナライゼーションは、必ずしも人が対応する必要はなく、生成AIやビッグデータによる自動化でも実現可能になりつつある。

第四は価格モデルの変化である。米国では1990年代以降、利益相反を起こしにくいという理由から、継続的に支払われる残高連動手数料が普及した。その副産物として、顧客は取引に直結しない小さな不安や疑問についても気軽に相談しやすくなり、それが信頼関係の醸成につながるとともに、金融行動へと踏み出す第一歩ともなった。その後、残高連動手数料の枠組みだけでは対応できない高度なサービスも求められるようになると、手数料を上乗せする場合なども見られるようになり、その体系もサブスクリプション型や固定額・時間単位報酬などへと多様化していった。こうした手数料体系の柔軟化は、アドバイスと商品販売の更なる切り分けにもつながり、その透明性と公平性を高める要因ともなった。

第五はテクノロジーの革新である。生成AIや機械学習は、自動化や分析、パーソナライズを推進する一方で、個人情報保護やアルゴリズム・バイアスといった新たな課題を突き付けている。また、顧客がアドバイザーに感情面での支えを求める傾向も強く、機械だけに依拠することへの不安が根強く残っている。

第六はソーシャル・メディアの影響である。金融インフルエンサーは、商品情報の発信から金融教育、さらには投資助言に至るまで守備範囲を広げ、共感を軸にコミュニティを形成することで投資行動に大きな影響を及ぼしている。しかし、非専門家による誤情報の拡散リスクも散見され、情報の活用責任は個人に委ねられるようになったため、適切なガイド役も不可欠となりつつある。このように、テクノロジーがアドバイザーの業務を効率化・拡張するほど、人の役割は代替されるのではなく、重要性が一層認識されつつある。

4.J-FLECに寄せる期待

こうした国際的な流れに呼応して、日本でも独自の制度づくりが進められている。その象徴が、2024年に設立された金融経済教育推進機構(J-FLEC)である。

第一に、経営理念として「一人ひとりが描くファイナンシャル・ウェルビーイングの実現」を掲げ、商品ありきではなく、個人のゴールを出発点とする姿勢を提示した。第二に、特定の金融機関や商品に依存しない認定アドバイザー制度を設け、商品販売とアドバイスを分離し、中立性を担保した。第三に、クーポンを利用した相談を導入し、収入・支出や資産・負債の見える化、ライフ・プラン表の作成、保険・運用手段の検討、アセット・アロケーションといった取引前の工程を専門的アドバイスとして可視化したことには大きな意義がある。これはファイナンシャル・プランニングそのものであり、我が国でも以前から提供されてきたものの、J-FLECの枠組みに組み込まれ、政府がその重要性を明確にした点は画期的である。図表に示されるライフ・プラン表の作成は代表的な工程の一つであり、海外の潮流とも軌を一にしている。米国の統合的アドバイスと比べれば、なお断片的ではあるが、FWBの達成を視野に入れ、業界の垣根を越えて統合的アドバイスの実装を志向する動きといえよう。第四に、このアドバイスを有償とし、クーポンを最大限活用した場合の価格設定を、いわゆる士業の初回相談料に近い水準とした。このことは、「目に見えないアドバイスは無償」という金融慣行からの転換を象徴する動きといえ、アドバイスを独立した高度で専門的なサービスと位置づける道を開く可能性がある。

一方で2024年度のKPI調査によれば、分散投資の理解度は研修受講直後83.5%と知識面の進展が確認されたものの、「生活設計を立てている」は約32%にとどまった。つまり、今後は金融教育と金融行動の間隙をどう埋めるかが、次の論点として浮上しよう。

5.終わりに

米国の実践例を踏まえると、「資産運用立国」を実効性あるものにしていくには、金融教育に加えて金融行動を後押しする仕組みの整備が重要と考えられる。そして、これらの事例から浮かび上がるのは、テクノロジーの活用と人によるアドバイスが相互に補完し合う姿である。こうした視点から見ると、J-FLECの枠組みは、その方向性を体現する起点の一つとして位置づけられよう。もっとも現時点では認定アドバイザーのクーポンによる相談はアセット・アロケーションまでに限られている。そのため今後は、個別事情に即した取引への橋渡しをどうするかも含め、米国のように統合的かつ循環的な仕組みを定着させていくことが課題となろう。最終的には、我が国においても金融教育を起点に、金融行動を通じてFWBやWBに至る流れが徐々に形成されていくことが期待される。

(参考文献)

- Consumer Financial Protection Bureau, Financial well-being: The goal of financial education, 2015.

- Consumer Financial Protection Bureau, Effective financial education: Five principles and how to use them, 2017.

- World Economic Forum, The future of financial advice, 2024.

- 金融経済教育推進機構「J-FLECのご紹介(詳細版)」2025a.

- 金融経済教育推進機構「KPI(アウトカム)の達成状況(2024年度)」2025b.

- 内閣官房「新しい資本主義のグランドデザイン及び実行計画2025年改訂版」2025.